nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Para optimar la confiabilidad en ingeniería sísmica tratamos de maximizar la utilidad asociada con el diseño del sistema en estudio. Esta utilidad considera el beneficio que resulta de la existencia del sistema, las pérdidas causadas por temblor incluyendo los daños que implican su posible falla, y su costo inicial. Entonces, nos proponemos seleccionar un parámetro de diseño sísmico de tal manera que se optimice una función objetivo (Rosenblueth 1964, Esteva 1968). Cuando calculamos las pérdidas debemos evaluar el valor de los intangibles como las vidas humanas. Pero en la práctica el ingeniero civil o decisor no puede encontrar la solución óptima ya que no existe un procedimiento formal y cuantitativo para calcular el elemento más importante que se pierde en caso de falla, las vidas humanas. Es necesaria una respuesta no importa que tan debatible o inaceptable pudiera parecer a los que juzguen al ingeniero o decisor. Esta circunstancia es lo que ha motivado el presente estudio.

En la literatura se encuentran varios métodos y técnicas que permiten obtener la solución óptima en la toma de decisiones racional, si se conoce la relación entre utilidad, por una parte, y por otra los beneficios, recursos, y pérdidas. En muchos problemas el tamaño de los beneficios, gastos y pérdidas son suficientemente pequeños y es válido suponer que la utilidad es una función lineal de ellos. Sin embargo, cuando se trata de vidas humanas, las pérdidas son generalmente tan altas que esta hipótesis no es válida y es necesario definir las formas de las curvas de utilidad. Los criterios propuestos en la literatura para valuar un intangible como la vida humana lleva a resultados tan distintos que no existe un criterio confiable.

El significado que se le da aquí al concepto valor de la vida humana es el de cuánto una persona o sociedad está dispuesta a invertir para preservar una vida. El valor sagrado de la vida en cualquiera de sus formas es una buena razón de ser. Sin embargo, cuando uno recibe un pago extra por realizar un trabajo bajo un riesgo, sin importar que tan pequeño es este riesgo, o cuando uno decide qué tan segura hacer una estructura, estamos asignando implícitamente un valor a la vida humana. Por lo tanto, el valor de la vida humana implica calcular varios valores. Por una parte, el valor de la vida propia, por otra el valor de una vida anónima, y por último el valor que la sociedad asigna a cada uno de sus integrantes. Los tres tipos de valores son diferentes y por tanto se determinan de manera distinta. Por todo lo anterior se deben de calcular de manera racional y de preferencia haciendo uso de la teoría de decisiones.

Los métodos principales que han estudiado el tema del valor de la vida humana son: El capital humano, el consumo y sus variaciones, el producto interno bruto, disposición a aceptar riesgos y disposición a evitarlos, los criterios de disposición combinados con el del capital humano, la consideración de posibles legados y herencias, las consideraciones de posibles seguros de vida, impacto social y personal, y la calidad de vida.

Estos métodos se revisan en un trabajo realizado por García-Pérez (2012), poniendo atención especial en el método del capital humano, donde el valor de una vida humana se toma como la esperanza del valor presente de la contribución de una persona al producto interno bruto, a través del resto de su vida. En el mismo trabajo, como una primera aproximación a la solución del problema considerando curvas de utilidad, se propone una forma sencilla de estas curvas con la que se calcula el valor que la sociedad estaría dispuesta a invertir para preservar una vida, normalizada por la cantidad que el criterio del capital humano asignaría a la vida del individuo. Se considera que el cociente así obtenido representa el factor por el que hay que multiplicar el resultado del criterio del capital humano, y así obtener el valor que una persona asignaría a su vida.

La objeción principal al método del capital humano y sus variaciones es que sólo se considera el lado económico del problema. Además, se considera la perfección del mercado del empleo y como sabemos éste no es así. Si se adopta la hipótesis de la perfección se distorsiona notablemente los resultados para los casos individuales. Es suficiente que exista el desempleo para que un trabajador sea remplazable, y algunas veces sin disminución de la producción o solo con una reducción parcial del mismo. Luego entonces el valor de algunas vidas toma el valor de cero, o sufre una reducción enorme si corregimos cómo se toma en cuenta el ingreso del desempleado, mientras que el valor de otras se reduce en mayor o menor extensión, dependiendo de la posibilidad de remplazo. Podríamos extendernos en señalar otras imperfecciones del mercado del empleo y sus consecuencias, pero no profundizaremos por ahora.

Ya sea que el valor de una sola vida interese a la sociedad o al propietario de esa vida, debemos ignorar el método del capital humano y sus variaciones sin importar que tanto se usen o hayan sido usados. Debemos en cambio explorar la posibilidad de inferir el valor que cada quien asigne a su propia vida cuando se trata de enfrentar un determinado incremento en riesgo a cambio de una compensación económica, o de un gasto realizado para disminuir un riesgo específico de perder la vida. En este trabajo se adoptará el último criterio y puesto que emplea las curvas de utilidad, se pondrá atención especial a ellas. Además, procederemos de acuerdo con la teoría del utilitarismo. Todo eso se discute a continuación.

Problemas individuales y sociales

Tanto en los problemas de tipo individual como los de tipo social, se presenta el conflicto entre la escala de valores del decisor y la del cliente, ya sea que se trate de una persona o la sociedad. Desde el punto de vista normativo, podemos demandar que el decisor adopte la ética absoluta que consiste en maximizar la suma de las felicidades de todos los seres humanos de aquí a la eternidad (Rosenblueth 1987, 1992). En todos los casos, los criterios aplicados por el decisor será el resultado de negociaciones entre la ética absoluta y los intereses del cliente. En relación con los problemas individuales, la negociación se realiza entre la ética absoluta y la maximización de la esperanza del valor presente de la felicidad del individuo. Una combinación lineal de las felicidades de otros seres estará internalizada en esta felicidad. Por otra parte, los problemas de tipo social se negociarán con la esperanza del valor presente de la suma de las felicidades de los que conforman la sociedad, afectados del grado en que cada individuo pertenece a ella. Y una vez más, las felicidades de otros seres estarán internalizadas en una combinación lineal de ellas. En los problemas del primer tipo, el valor de una vida de un ser humano se infiere de lo que éste estaría dispuesto a pagar para reducir un riesgo de morir, o de qué riesgo estaría dispuesto a tomar a cambio de una compensación. Por otra parte, en los problemas del segundo tipo, la ética requiere que el decisor se coloque conceptualmente en las circunstancias de cada integrante de la sociedad.

Valor individual de la vida

Hablemos primero del caso de una persona que toma un riesgo de perder su vida en un tiempo corto y en un solo evento a cambio de una compensación. Definimos el valor de su vida como la relación de la compensación con la probabilidad de fallecer en una transacción que la persona haría si fuera racional. Inferimos el riesgo asignando un valor a la compensación y resolvemos para encontrar la probabilidad de fallecer que haría a la persona indiferente entre su situación actual y la transacción. Es decir, las utilidades esperadas en las dos situaciones deben coincidir (Howard 1979). Calculamos de manera similar el valor de la vida, infiriendo de una situación en la que el individuo está dispuesto a pagar una cantidad específica, a cambio de reducir la probabilidad de fallecer en corto tiempo. Definimos el valor de su vida como lo que está dispuesto a pagar dividido por la reducción de la probabilidad de fallecer, y otra vez inferimos las cantidades correspondientes igualando las utilidades en su situación actual y en caso de aceptar la transacción (Howard, 1979).

El valor individual de la vida depende de los conceptos siguientes: La curva de utilidad de la persona en términos de su ingreso o fortuna, la curva de utilidad de lo que representa para la persona los beneficios que sus herederos recibirán cuando ya no esté, el impacto personal de la perspectiva de fallecer y del proceso de fallecimiento en lo que respecta a la persona misma. Por lo que respecta a las utilidades en la situación actual, se debe considerar lo siguiente: La utilidad proveniente de factores económicos, la utilidad como la felicidad causada por factores no económicos, y la desutilidad proveniente de la angustia de la posibilidad de fallecer.

Valor social de la vida

Desde el punto de vista de la sociedad, deseamos que la esperanza del valor presente de las utilidades de sus integrantes, en su situación actual, sea igual a la correspondiente a un segundo estado en el que la sociedad invierte recursos o recibe un beneficio a cambio de disminuir o aumentar, respectivamente, la probabilidad de fallecer de uno o más de sus integrantes. Si la posibilidad de que cada uno tiene de disfrutar los recursos de la sociedad, fuera independiente del número de habitantes, entonces la suposición de que el decisor debe proceder como si tuviera la misma probabilidad de colocarse en las circunstancias de cada integrante de la sociedad (con la probabilidad modificada por el grado de pertenencia) nos conduciría al valor de una vida anónima. Este valor sería el promedio de los valores individuales de todos los integrantes incrementado por el valor correspondiente del impacto social (Rosenblueth, 1987, 1992).

Utilidad y felicidad

La utilidad es la medida lógica de la intensidad de preferencia que satisface el axioma de von Neumann y Morgenstern (1943) que hace la utilidad sinónima con la utilidad esperada. Nos referiremos aquí a las preferencias en el sentido de lo que desearíamos moralmente preferir.

Hagamos que

Consideremos ahora un conjunto de P estados posibles,

Para asignar valores a la utilidad, podemos proceder de la manera siguiente: primero

reordenamos los estados m

i

de tal forma que la intensidad de preferencia es no decreciente con i, y

La utilidad en el sentido ordinario es una medida a priori, es decir, antes de la experiencia de los estados a los cuales se refiere. La felicidad en un sentido cuantitativo es una utilidad a posteriori. Es posterior a la experiencia de los estados, a los que se refiere, y bajo la hipótesis de que la persona recuerda sus experiencias perfectamente. En la teoría de decisiones, el valor esperado de la felicidad es una utilidad preposterior, en otras palabras, una medida de la intensidad de preferencia que una persona tendría si hubiera experimentado los estados en estudio, siendo evaluada antes de que los experimente. La utilidad mide la intensidad de deseo; la felicidad la intensidad como se hubiera preferido haber experimentado un estado, y en teoría de decisiones, el valor esperado de la felicidad es el valor esperado de la intensidad, como el individuo hubiera preferido haber experimentado.

Curvas de utilidad

El cálculo de un intangible como el valor de la vida humana requiere conocimiento de

las formas de las curvas de utilidad en función de la riqueza e ingreso de los

individuos en cuya vida estamos interesados. Cuando damos a la utilidad su

significado habitual de intensidad de deseo, o el de preferencia a priori, estas

curvas deben cumplir ciertas condiciones (Keeney y

Raiffa, 1976; Rosenblueth 1987,

1992). Estas condiciones aplican a la

utilidad en función de la riqueza total incluyendo la esperanza del valor presente

de ingresos futuros. Expresaremos estas curvas como

Funciones

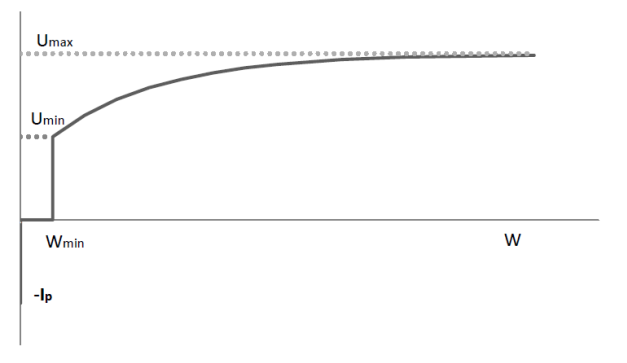

En la literatura se encuentran algunas funciones de utilidad con diferentes formas tales como la exponencial, la logarítmica y la cuadrática. Keeney y Raiffa (1976) y Howard (1979) han propuesto algunas funciones de utilidad para resolver el problema. En este trabajo, con base en las funciones de dichos autores y con pequeños cambios en los parámetros, emplearemos dos funciones de utilidad que cumplen con los requisitos mencionados en la sección anterior. La primera función se muestra en la figura 1 y está dada por la siguiente expresión:

Donde

aquí α, ß, a, y b son constantes. con

En las figuras 1 y 2 las líneas continuas representan los casos cuando

La concavidad de las figuras anteriores toma en cuenta la aversión al riesgo que

se menciona en el punto 4 de las condiciones de estas curvas. En estas figuras

se ha optado por presentar normalizado el valor de 𝑊 con respecto del valor

mínimo para sobrevivir y que

Criterios de disposición sin legados o herencias

Estos criterios tratan de responder a la pregunta “¿No sería bueno preguntar a los involucrados en cuánto valoran ellos su vida? Planteando de esta manera el problema es posible deducir el valor que cada uno asigna a su vida cuando enfrenta un incremento en el riesgo a cambio de una compensación económica, o de un gasto hecho para disminuir un riesgo específico de perder la vida.

Disposición a aceptar

Howard(1979) explica este método como

sigue: Digamos que ofrecemos a una persona una pastilla de color negro,

advirtiéndole que si la ingiere, tiene la probabilidad F de perder la vida en

corto tiempo. Enseguida le preguntamos por cual cantidad de dinero estaría

dispuesta a ingerir la pastilla. Suponemos que la persona responde que por la

cantidad E. Entonces, razonamos que la persona actúa como si el valor de su vida

para ella fuera

Consideremos ahora una persona cuya curva de utilidad es conocida, le preguntamos

qué compensación económica requeriría para estar dispuesta a tomar un riesgo

específico de perder la vida. Hagamos que

Disposición a pagar

Howard (1979) pregunta ahora por la

respuesta al problema de la pastilla blanca, es decir, cuánto está dispuesta una

persona a recibir como pago por ingerir una pastilla que elimina la probabilidad

F de que la persona hubiera perdido la vida en corto tiempo. El método es

similar al caso de disposición a aceptar con

Disposición para riesgos pequeños

Cuando lidiamos con riesgos pequeños ambo métodos anteriores son indiferentes y el límite de L cuando F tiende a cero está dada por la siguiente expresión (Howard 1979, Rosenblueth 1987, 1992).

Se ha presentado la herramienta para tratar con problemas en el que la probabilidad de perder la vida es grande. En casi todos los problemas en que estamos interesados, esa probabilidad es muy pequeña, y las tasas de mortalidad están entre 10-5 y 10-7 por año (Starr 1969, Starr y Whipple 1980). Luego entonces la ec. 3 puede aplicarse con precisión, y la emplearemos para ilustrar los criterios de disposición en los ejemplos que se muestran.

Criterios de disposición considerando legados o herencias

Una de las principales razones por la que una persona ahorra es para tratar de cubrir las incertidumbres en sus ingresos. El deseo de heredar a parientes cercanos o a una causa en la que la persona considere merecedora, explica solo una parte de la costumbre de ahorrar. Por lo tanto, consideraremos la cantidad ahorrada como un dato y no tratar de inferirla de las curvas de utilidad.

Hay dos tipos de problemas en los que estamos interesados en distinguir entre la utilidad de lo que una persona consume y la que está asociada a lo que ella ahorra y que dejará a sus herederos. En el primer tipo, se trata de un solo evento que ocurrirá en un tiempo corto y en el que la persona puede perder su vida. En el segundo tipo, la probabilidad de perder la vida por unidad de tiempo se ve afectada, es decir, la tasa de mortalidad es relevante a la persona. En problemas del primer tipo, la persona no tiene tiempo de modificar su consumo a menos de que sobreviva. Si la persona está dispuesta a correr el riesgo a cambio de cierta compensación, esta se asignará necesariamente a sus herederos en caso de que ella pierda la vida.

En el caso de legados o herencias, la utilidad total es la esperanza de lo que la

persona asigna a la condición en la que sobrevive al riesgo con aquella la que deja

de existir, determinándose esta última por la utilidad de que a la persona en

estudio representa el hecho de que sus herederos disfruten su riqueza. Si la riqueza

de la persona es W teniendo el dilema de ingerir la pastilla de color negro, con

probabilidad F de perder la vida a cambio de cierta compensación o rechazar la

oferta, su utilidad está dada por

Impacto personal

Cuando una persona deja de existir, no pierde solamente su valor de U, sino que

también se presenta una desutilidad adicional, se le ha denominado a este valor como

impacto personal (Rosenblueth 1987). Sin este

impacto, podemos estar seguros que la humanidad no existiría, puesto que casi todos

pasamos por estados depresivos en los que uno preferiría no existir, pero encuentra

algo que previene a uno de perder la vida. Por otra parte, si la persona no pierde

la vida debido a la decisión, algún día fallece de lo que llamamos muerte natural,

lo que trae una pérdida diferida por impacto personal. El impacto personal neto I

p

se obtiene de substraer el impacto debido a muerte natural del impacto

personal, y se ha encontrado que es aproximadamente U

min

(Rosenblueth 1987). Por lo tanto, en

términos de la esperanza del valor presente de la utilidad, cuando una persona deja

de existir implica una pérdida total de

La magnitud del impacto depende significativamente de la naturaleza exacta de la actividad peligrosa por la que una persona se encuentra en riesgo, es decir, de la causa inmediata de fallecimiento. Una aversión excesiva a alguna de estas actividades prevalece como el cáncer, las plantas nucleares o los viajes en avión. Existe una indiferencia relativa a otras como los accidentes de tránsito. Por lo tanto, el decisor debería inclinarse a eliminar estas diferencias, haciendo claras sus intenciones, pero no puede ignorarlas.

Aplicaciones

Funciones de utilidad

Si transformamos la utilidad y la esperanza del valor presente del ingreso por sus valores por unidad de tiempo, podemos aplicar las ecs. 1 y 2 para resolver algunas preguntas tales como cuánto estaría dispuesta una persona con ingreso mensual de w dólares a invertir en un negocio que, de resultar exitoso, le proporcione un ingreso adicional de j dólares mensuales a cambio de una inversión de g dólares mensuales. De otra forma la persona perdería solamente su inversión con una probabilidad de 0.5. La cantidad que la persona estaría dispuesta a invertir puede obtenerse igualando su utilidad actual con la esperanza de las utilidades que resultarían de los dos estados posibles originados por la inversión. Entonces, podemos escribir:

Sustituyendo la ec. 1 en la 4 encontramos que

Siguiendo el mismo procedimiento empleando la segunda curva de utilidad,

sustituyendo la ec. 2 en la 4 encontramos que

En ambos casos presentados debemos establecer un límite superior para el valor

máximo de k de tal manera que

Criterios de disposición

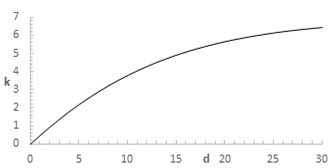

Empleando la curva de utilidad dada por la ec. 1 con

Figura 6 Factor para el criterio de disposición para riesgos pequeños empleando la primera curva de utilidad

Empleando la curva de utilidad proporcionada por la ec. 2 con

Coeficientes de diseño sísmico óptimos

El objetivo principal de este artículo es el de presentar métodos para calcular el valor que está dispuesta a invertir la sociedad para preservar una vida. Posteriormente se tiene el reto de incorporar este valor al proceso de la selección de parámetros de diseño. Se necesita una discusión a fondo en cómo el método desarrollado en este trabajo puede mejorar las actuales iniciativas del diseño sísmico (ingeniería sísmica con base en el desempeño) y así promover una discusión para implementaciones prácticas. Esto está fuera del alcance de este trabajo. En aras de ilustrar la aplicación de los resultados obtenidos, se empleará aquí una regla de decisión sencilla, que incluye el valor calculado de lo que está dispuesta a invertir la sociedad para preservar una vida, como un valor aditivo en las pérdidas en la formación de la función objetivo. Esto se explica a continuación.

El método que se empleará para calcular los parámetros de diseño sísmico óptimo

lo propusieron por primera vez Rosenblueth

(1964) y Esteva (1968). Estos

autores consideran que el proceso de ocurrencia de los temblores es Poisson, que

el costo inicial de una estructura y el costo debido a futuros temblores

dependen solamente de la medida de la intensidad, y que el sistema se

reconstruye inmediatamente después de cada falla. El método considera la

optimación de la esperanza del valor presente del costo total

Con base en los trabajos realizados por Whitman y col (1973), Grandori (1977), Ferrito (1984), Rosenblueth (1987), y Vargas y Jara (1989), es razonable adoptar la expresión siguiente para el costo inicial de las estructuras.

Donde, si la estructura no se diseña para resistir temblores, C

1

sería su costo correspondiente y c sería su resistencia lateral,

La esperanza del valor presente del costo debido a temblores futuros

Donde

Substituyendo las ecs. 6 y 7 en la ec. 5 y normalizando con respecto de C 1 obtenemos la esperanza del valor presente que debe optimarse, dada por la siguiente expresión.

La aplicación de la ec. 8 se ilustra a través de un ejemplo en el que se calcula

el coeficiente de diseño sísmico óptimo para un sitio con una tasa de excedencia

dada por

El valor correspondiente de 𝑠 considera solamente el costo de vida humana y se

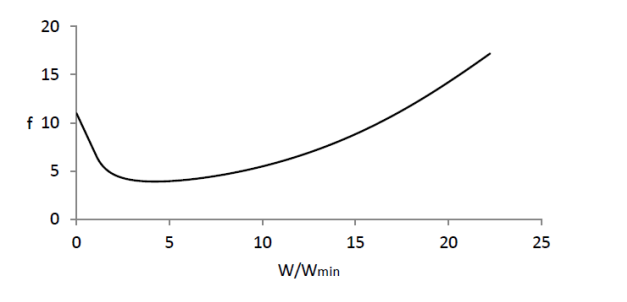

calcula tomando el valor del capital humano de 45000 dólares obtenido en García-Pérez (2012) empleando datos para

México, posteriormente se multiplica por el factor f de la figura 7 correspondiente a cada

Tabla 1 Coeficientes de diseño sísmico óptimos

| W/W min | f | s(105) | C opt |

| 1 | 6.85 | 3.1 | 0.17 |

| 5 | 3.94 | 1.8 | 0.15 |

| 15 | 8.81 | 4.0 | 0.18 |

En este ejemplo se ha intentado dar una respuesta parcial en cómo el costo de salvar vidas puede emplearse para la selección de coeficientes. A pesar de lo simple del ejemplo, se observa que los valores están de acuerdo con los obtenidos en otros estudios (Ordaz y col 2017). Sin embargo, la incorporación del costo de salvar vidas en la función objetivo, requiere un estudio profundo.

Comentarios finales

En este trabajo nos interesamos por contestar la pregunta a cuánto está dispuesta la sociedad a invertir para salvar vidas. Para esto, discutimos conceptos de la teoría de utilidades, felicidad, valores de la vida individual y social, e impacto personal. Se estudiaron dos curvas de utilidad en función de la riqueza de un individuo. A partir de estas curvas fuimos capaces de estimar el valor de la vida humana cuando se trata con riesgos pequeños. Se realizó una aplicación para el cálculo de coeficientes de diseño sísmico óptimos en un sitio de baja sismicidad. Se tiene que aprender más acerca del valor tanto individual como social de la vida humana, especialmente en lo relacionado con la selección de las curvas de utilidad. Estas curvas son función de varias variables incluso para una misma persona, aun en circunstancias externas estacionarias, evolucionan con el tiempo. Es necesario definir exactamente tanto las formas como las ordenadas máximas de dichas curvas de utilidad. También es importante establecer las utilidades provenientes de factores no económicos, en particular, la alegría de estar vivo. Es necesario llevar a cabo encuestas sobre preferencias entre diferentes alternativas y loterías de tipo conceptual, así como ejercicios Delfos; de tal manera que se puedan establecer los valores de los diferentes parámetros que gobiernan las curvas de utilidad.