nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkSUMARIO:

I. Introducción. II. La búsqueda de la sistematización jurídica tri butaria. III. La construcción del modelo de sistematización. Propuesta de confor mación. IV. Ideas finales. V. Bibliografía.

I. Introducción

La importancia socioeconómica del tributo ha mantenido vivo el interés de la ciencia jurídica en la perfección de los estamentos tributarios; considerado como el principal ingreso público de cualquier Estado, instrumento de regulación comercial, regla de conducta ciudadana, incentivo de protección medioambiental, sustento de los principales beneficios sociales, inhibidor o estimulador económico, mecanismo de integración, etcétera; por su extendida y versátil aplicación, que ha llegado hasta la internacionalización. El tributo ha tenido un largo tránsito de mero instrumento de dominación y explotación, hasta la instauración de la relación jurídica tributaria en pos de democratización y garantías; sin dejar de cumplir con su misión recaudatoria. El surgimiento del Estado de derecho y de las Constituciones favorecieron el equilibrio de la relación jurídica tributaria entre el Estado y el obligado tributario. Sin embargo, ronda la amenaza constantemente de intereses dislocados del carácter social, altruista y redistributivo de tal institución.

Los ordenamientos jurídicos tributarios distan de la perfección, contrariamente perviven en medio de reiteradas proliferaciones normativas, contradicciones entre ellas y los principios que las informan; además de la existencia de lagunas axiológicas y la influencia en su regulación de los llamados grupos de poder económico. Así, en los diferentes Estados, tales ordenamientos son sometidos a constantes reformas de polémicos resultados, porque en muchos casos lejos de armonizar las contradicciones, las agudizan; incidiendo en una conducta tributaria negativa, y por consiguiente en la afectación o distorsión de las finalidades tributarias. Por tanto, las concepciones doctrinales que secundan su comprensión son esenciales para la regulación, interpretación, aplicación y enseñanza de la materia tributaria.

En la mentada concepción se entrelazan diferentes procesos: creación, interpretación, aplicación, realización, sistematización, entre otros; cada uno de ellos merece un estudio independiente. Las fallas en cualquiera de estos procesos dan al traste con el cumplimiento de las finalidades del tributo. Tales procesos están marcados por la pluralidad de los elementos conformadores de dicho ordenamiento, precisados de una armonía; así sobresale su sistematización como dinamizador del resto de los procesos. No obstante, existen regularidades o constantes insoslayables detectadas por estas autoras.

Varios teóricos desde la década del 60 del pasado siglo han abordado los requisitos para considerar un sistema como un ordenamiento jurídico tributario, a partir de sus propias consideraciones sobre el concepto de sistema, pero carece de homogeneidad. Todo ello arroja una carencia gnoseológica no sólo sobre lo que se considere sistema tributario, sino respecto a las formas o mecanismos para la sistematización del ordenamiento. Lograr ese fin justifica una argumentación científica.

Ese propósito ha motivado el presente estudio, dedicado a aportar una propuesta de modelo de sistematización basado en cánones de certeza ofrecidos por el derecho, en su visión cosmopolita de integración de saberes y realidades históricas. Empeño que asimila la función heurística de la dogmática, porque no pretende ofrecer verdades absolutas ni estáticas, sino un punto de partida para nuevas observaciones y relaciones, pues el estado de comprensión alcanzado en los respectivos problemas singulares aporta una generalización. La construcción de una teoría del derecho de bases ya estatuidas, pero al mismo tiempo abierta a los aportes más significativos de la ciencia, debe hacerse en un sistema jurídico desde la teoría general del derecho hasta cada rama, disciplina e institución. Las configuraciones ofrecidas centradas en las constates detectadas están basadas en la unidad interna y externa del derecho.

El modelo que ofrecemos servirá de indicador para diagnosticar el estado de cualquier ordenamiento tributario atemperando al contexto las dimensiones y configuraciones ofrecidas, podrá enriquecer las doctrinas nacionales e incidir en los procesos normativos propios de cada territorio.

II. La búsqueda de la sistematización jurídica tributaria

Conferirle al ordenamiento jurídico tributario un carácter sistémico exige un tratamiento fenomenológico dentro de la teoría general de los sistemas;1 es decir, desde un punto de vista global o general; sin embargo, atendiendo a la composición por elementos de esa generalidad, merece apreciarla en su proyección individual y su inserción global. Si entendemos por sistema todo un conjunto de elementos relacionados entre sí y armónicamente conjugados, en términos jurídicos: unidad, plenitud y coherencia, como ideales racionales, deben ser aspectos indispensables para la sistematización del ordenamiento.2 En este caso, el ordenamiento jurídico tributario sería la generalidad y sus elementos: los principios, las definiciones, las instituciones y las normas.

El término “sistema” se asume en un sentido epistémico, ya que la tarea de sistematización corresponde al jurista. El derecho legislado puede no ser un sistema; sin embargo, debe ser reconstruido como tal para saber cuáles son los derechos y las obligaciones de las personas. Evidentemente, no se pude deducir de la existencia de un ordenamiento jurídico, la existencia de un sistema, pero sí la necesidad de un enfoque sistémico para aplicarlo e interpretarlo; por tanto, el ordenamiento debe perfeccionarse siempre en pos de facilitar tal acción, tributando a la unidad, la coherencia y la plenitud, proceso al cual denominamos “sistematización”. El mismo ha de ser constante y dinámico, dadas las transformaciones socioeconómicas y jurídicas (promulgación y derogación de normas, cambio de concepciones y principios, etcétera).

Siguiendo a Jawitsch, la unidad en el derecho no puede basarse únicamente en la vinculación lógica, en la propia estructura del ordenamiento,3 está determinada también por sus vínculos externos con la estructura económica, política y clasista de la sociedad y con el Estado. La unidad de cualquier ordenamiento jurídico nacional encuentra expresión en: a) la unidad de las ideas jurídicas básicas, conceptos y principios de regulación, técnicas y terminología; b) en concretar las normas más generales, en reglas de un carácter menos general, en una estricta jerarquía de las normas jurídicas; c) en la observancia, ejecución, o violación de algunas de estas normas que permitan la puesta en operación de otras (la vinculación entre el derecho sustantivo y el procedimiento).4

De idéntica forma, la plenitud y la coherencia refuerzan la estructura lógica, porque significan la inexistencia de lagunas, contradicciones e imprecisiones (ambigüedad, vaguedad)5 en el ordenamiento, garantizando un dictado de conducta más claro y seguro para los operadores y destinatarios de las normas.6 La atención a la tríada sistémica: unidad, plenitud y coherencia, permite una adecuada regulación jurídica, su estabilidad e influencia en la comprensión y realización del derecho.

Congruente con el sentido paradigmático del concepto ofrecido de sistema, el sistema tributario aparece como meta y aspiración,7 respondiendo a las necesidades del esquema de vida que represente. El ordenamiento jurídico tributario, consecuente con este sistema, debe ser instrumento fundamental, moldeador de esa vida social, y tener como ideal una satisfactoria y justa recaudación tributaria, para el logro de los fines públicos del contexto social donde se desenvuelve.

No se puede confundir la categoría sistema tributario, utilizada para denominar un conjunto de regulaciones tributarias vigentes en un momento histórico y en un país determinado, con la categoría sistema, representativa de la armonía interrelacional ideal en el ordenamiento jurídico tributario. Consideramos al sistema como un estadio ideal de relación entre los elementos de un ordenamiento interno y externamente, en lo general, la sistematización no es un dato a priori, sino una labor a posteriori para el mejor entendimiento y aplicación del ordenamiento.8

Un ordenamiento se acerca más o menos a la categoría de sistema en proporción de la tendencia a eliminar las faltas relativas a la tríada enunciada, en proporción a ello es más o menos sistémico; claro está, teniendo en cuenta que un ordenamiento absolutamente unívoco y pleno es un ideal descartado. Aunque dista de lograrse tal estadio (sistema), la ciencia jurídica y la dinámica socioeconómica han impuesto tener en cuenta la sistematización en los ordenamientos tributarios, por eso “la mera yuxtaposición de figuras tributarias diversas es un hecho que no creemos exista en ningún Estado moderno”.9 A nuestro juicio, también trascendería favorablemente al ideal de justicia tributaria.

Sin embargo, los problemas del derecho positivo y las complejas relaciones del entramado jurídico dificultan las tareas de sistematización. La multiplicidad, variabilidad y deficiencias técnicas de las normas tributarias, traen como consecuencias para la doctrina

...dirigir la mayoría de los esfuerzos a encajar en el sistema institucional y conceptual en su tejer y destejer de medidas; la sistémica no pasa de ser una enunciación, debiéndose renunciar a la construcción de conceptos básicos y sólidos del mismo, o a que los construidos lo sean a sabiendas de que son conceptos no válidos, para todas las realidades normativas que pretenden abarcar lo que hace que la doctrina sienta insegura.10

Tarantino afirma que cuando los tributos son impuestos en forma inorgánica, sin orden ni investigación de causas, con el solo objeto de lograr más fondos, más que sistema, debemos hablar de “régimen tributario”.11 La exclusiva preocupación recaudatoria ha generado una pluralidad de normas legislativas y reglamentarias, soslayándose la validez de la doctrina científica en su función de ofrecer conceptos, sistematización y procedimientos. Asumirlo inmutablemente de tal manera atentaría contra la estabilidad del ordenamiento jurídico tributario en cualquier contexto.

Las reformas tributarias constantemente sucedidas deben ir más allá de la solución de problemas aislados, del déficit fiscal, de la evasión fiscal, o de mecanismos de recaudación de determinados tributos; a la búsqueda de una mayor armonía, sistematización y a la transdisciplinariedad del fenómeno tributario, sin simplificar el origen y las consecuencias de los problemas, pero si hacer viables, sencillas y dinámicas las soluciones.

Existen diferentes formulaciones para la concepción de un sistema en este ordenamiento. Schmölders ha planteado la coordinación de los diferentes impuestos entre sí con el sistema económico dominante y con los fines fiscales y extrafiscales de la imposición.12 Este planteamiento debe extenderse a la de todas las figuras tributarias, pues la proliferación de éstas, basada en circunstancias específicas eventuales obviando el previo estudio jurídico social, ha encaminado los tributos vigentes lejos de la concepción de sistema y más cercanos a lo definido como régimen. Cuestión reafirmada por Saínz de Bujanda al argüir las dificultades para conciliar en la práctica los objetivos, muchas veces discrepantes, perseguidos con los distintos impuestos.13 Siguiendo esta argumentación, enuncia Villar Ezcurra, la orfandad doctrinal de determinadas situaciones fácticas de imponibilidad, que una vez surgidas sin encajar claramente en un esquema institucional, no se le confiere tratamiento y estudio científico para determinar sus deficiencias y perfeccionarlas.

Las dificultades reveladas develan la ausencia de racionalidad y análisis histórico. Coligen estos autores la necesaria racionalidad e historicidad para la sistémica tributaria. En tal sentido, Schmölders ha distinguido dos tipos de conformación sistémica:

- Racional: cuando el legislador es quien crea deliberadamente la armonía entre los objetivos que se persiguen y los medios empleados.

- Histórico, cuando tal armonía se produce sola, por espontaneidad de la evolución histórica.

Sin embargo, Sainz de Bujanda expresa que la historicidad y la racionalidad están presentes en la formación de todo sistema y mezcladas en diferentes dosis. Villar Zcurra,14 por su parte, resalta cómo el dato histórico enriquece el análisis lógico-conceptual, ayuda a desentrañar el contenido de los institutos tributarios, así como al desarrollo y aplicación de la dogmática y técnica jurídica; asimismo, el componente de ratio actúa como contextualizador del derecho a la regulación de una realidad concreta.

Fundamentado en los antecedentes de un instituto puede determinarse el porqué de su contenido actual, la precedencia histórica permite decidir sobre la necesidad de estudiar unitaria o aisladamente los fenómenos, además de prever efectos jurídicos futuros respecto a la base de la experiencia de efectos jurídicos pasados. El componente racional, a pesar de estar siempre presente por la existencia de un mínimo de armonía prevista por el legislador, ha incorporado raseros para determinar sus niveles, o requisitos ideales para lograr la racionalidad; basados fundamentalmente en la consecución de las finalidades tributarias, en el sacrificio mínimo al contribuyente, en el no entorpecimiento del desarrollo económico y la recaudación con el menor costo posible.15

La fundamentación racional e histórica ha adquirido generalizada validez, expresada en la afirmación doctrinal de que todo sistema tributario tiene como factores últimos de su explicación un componente histórico y un componente de racionalidad.16 Por tal motivo, los elementos del ordenamiento jurídico tributario han de estructurarse y estudiarse relacionándolos con instituciones jurídicas y sociales, estructuras económicas concretas, etcétera.

El conjunto de categorías tributarias han sido asumidas como un producto del medio social. Está condicionado por circunstancias relativas a la Constitución política, social del país, régimen jurídico, costumbres, ideas dominantes, lucha de clases y de intereses, grados desenvolvimiento económico, etcétera. El estudio de estas categorías no resulta un simple problema financiero, sino al mismo tiempo un problema político, ético, social y económico. Ninguno de estos aspectos deben ser descuidados en el análisis de la materia tributaria ni en la formulación e interpretación de las leyes de esta naturaleza.

Haller ha señalado con acierto:

...la imposición que hoy existe en cada uno de los países es el resultado de un proceso histórico… no puede hablarse de que fue planeado y realizado un «sistema» tributario meditado y orientado estrictamente hacia las metas de política económica consideradas como obligatorias (del Estado, de la generalidad)… tampoco en el futuro se andará de esta forma; esto debe tenerlo bien claro todo contemplador realista.17

Destáquese la exaltación al condicionamiento histórico sin obviar la voluntad política, que no puede sustraerse del proceso de desarrollo histórico.

El desarrollo histórico significa cambios producidos por diferentes factores partiendo en gran medida de los económicos:

...los factores económicos influyen sobre el desarrollo de la estructura de dos maneras. A medida que la estructura de la economía cambia con el desarrollo económico, la naturaleza de las bases imponibles cambia también, y con ella las «manipulaciones» fiscales a las que puede sujetarse el sistema de rentas generadas. Además los objetivos económicos de la política fiscal varían con las distintas etapas del desarrollo económico, como varían también los criterios económicos y por los que ha de juzgarse una buena estructura impositiva.18

Dichos autores subsumen en el término económico toda la incidencia contextual; a nuestro criterio debe incluirse el condicionamiento social. De estas concepciones aflora como presupuesto valedero la necesaria conjunción sistémica en el análisis y regulación jurídica del fenómeno tributario, no porque así parta espontáneamente de la voluntad del legislador, sino porque así se manifiesta en la base económica y en la superestructura e influye en la conducta del legislador. Sin embargo, la conformación de un sistema no es resultado automático de la evolución histórica. Si el engranaje sistémico se conformara instintivamente, asistiríamos a un fenómeno natural, en el que no habría nada que hacer, lo cual no es cierto; porque es función del hombre y de la sociedad esa conformación, por tanto, siempre será perfectible; aún los altos parámetros en este rango son deseables. Revélese ahí el componente racional al pensar en ese hombre como sujeto de derecho, ya sea como persona física o como parte de una persona colectiva y en la sociedad como ámbito de desenvolvimiento de los individuos y de los entes colectivos, con su estructura social organizada jurídicamente. El aspecto racional no se concretaría sólo en el legislador, sino en los operadores y teóricos del derecho.

Al ser los sistemas tributarios una consecuencia de factores económicos, geográficos, políticos, morales, psicológicos e incluso religiosos, cuando el teórico actúa armonizando la estructura tributaria debe tener en cuenta la esencia histórica precedente, actual y parte de la esencia racional, la que debe completar de la manera más óptima posible, función facilitada por su comprometimiento científico.19 Todo ello en una correlación simbiótica, es decir, este actuar del teórico marca pautas históricas e influye en los legisladores y operadores.

Sobre esta base, Espinoza concibe al sistema tributario “como la serie de pasos y procesos que constituyen la operación del Estado en su actividad fiscal concatenados lógicamente para: procurar recursos al Estado... y retroalimentar las políticas económico-sociales... En realidad, se trata de un sistema de información con objetivos propuestos por el sistema económico”.20

Espinoza refiere tres fases de operación y retroalimentación: de política, de derecho y de administración. En la primera fase se elaboran las pautas respecto a base, hecho, objeto, sujeto y momento de la imposición. Los parámetros de este proceso están constituidos por el nivel de recursos determinados, necesarios para sufragar el gasto público y las variables del plan económico. A la segunda fase corresponde el diseño y elaboración de la estructura dispositiva-tributaria. Los parámetros del proceso serán las definiciones de las políticas de imposición y los principios del derecho aplicables. A la última fase la llama “operacional” con basamento en la informática tributaria; los parámetros son: la proyección, potencialidad y transparencia de los sistemas de información diseñados y programados por la fase de derecho y los recursos que se asignen para atender la logística de la operación.

Discrepamos en alguna medida con la anterior concepción, por resultar esquemática, ya que excluye la historicidad, la racionalidad, y sugiere sucesión donde existe simultaneidad propia de los factores incidentes en cualquier fenómeno. Encasilla al sistema tributario como de información, sólo reproductivo del sistema económico. En la fase de derecho toma como tal únicamente a la estructura dispositiva; los principios pasan a ser parámetros a refrendar normativamente, lo cual atenta contra la concepción integral de ordenamiento jurídico. Véase, por ejemplo, el caso de la elusión fiscal de grandes multinacionales revelado en los “Panamá Papers”,21 muchas veces es legal pero no ético, contradice las finalidades y principios tributarios como la redistribución de las riquezas o la capacidad económica.

En realidad, el derecho está presente desde la primera fase, porque puede elaborarse la política tributaria dada la investidura potestativa concedida a los entes públicos; de igual forma, ocurre en la gestión administrativa tributaria, donde las facultades de la administración y el procedimiento requieren regulación previa. La gestión denominada “fase operacional”, erróneamente está constreñida a la información, donde se generan una pluralidad de vínculos obligacionales, materializándose facultades, derechos, garantías y posibilidad, de nuevas situaciones jurídicas.

La definición sistema tributario no es para nada homogénea; no obstante, lo más útil para los ordenamientos jurídicos tributarios no es llegar a tal definición, sino hallar los parámetros, presupuestos, fundamentos generales y específicos, guías y sustentos de la sistematización, la cual será constante en la búsqueda de perfeccionamiento. Su retroalimentación estructural dependerá de la validez demostrada en la práctica:

...se ha dejado sentado que los sistemas tributarios están integrados con los variados impuestos que cada país adopta según su género de producción, su naturaleza geográfica, su forma política, sus necesidades, sus tradiciones, y se ha afirmado que no es posible, por ello, establecer un sistema tributario ideal o «modelo» para todos los países ni para un país determinado.22

Tal afirmación resulta efectiva para todos los tributos y restantes instituciones tributarias. Los tributos se establecen como consecuencia de la finalidad perseguida con la imposición; responden, por un lado, a determinados principios, y, por otro, a los objetivos económicos y sociales a que aspira la comunidad. La práctica impositiva, en general, revela ciertas constantes en el comportamiento de los sujetos tributarios y en la eficacia de los tributos, teniendo en cuenta la psicología individual y social, y los intereses políticos y económicos. Estas constantes deben ser analizadas con un prisma dialéctico por el condicionamiento multifactorial del fenómeno tributario al que ya se ha hecho alusión.

Ellas influyen en el origen de las instituciones, los conceptos, los principios y las políticas tributarias preestablecidas ante determinadas circunstancias (crisis, inflación, deflación, etcétera). Perfectamente susceptible de validar este particular en el condicionamiento sociohistórico al desarrollo teórico-legislativo. Por ejemplo, el surgimiento de los ilícitos tributarios por la existencia reiterada de una conducta contributiva evasiva mantenida hasta nuestros días; la configuración de la reforma tributaria como una institución, dado su recurrido uso por parte de los Estados en aras del sostén de su política financiera; en cuanto a política, también ha sido regulada en la integración económica con la utilización de incentivos tributarios de desgravación o disminución del gravamen. Constituyen las denominadas constantes, referente obligado en el análisis del fenómeno tributario y en el proceso de sistematización del ordenamiento; las determinadas a partir del estudio e investigación doctrinal y dispositivo realizado para este trabajo, son presentadas en análisis ulterior.

Ante esta realidad, la seguridad jurídica amerita la intervención amplia de la ciencia jurídica en la creación de cánones de certeza coadyuvantes a la interpretación, aplicación de la norma y realización del derecho, trascendente a un plano con un ritmo más lento de cambio: la cultura y la conciencia. En consecuencia, la sistematización del ordenamiento jurídico tributario lleva consigo asimilar el aspecto racional, histórico e interdisciplinario del fenómeno tributario desde las herramientas del derecho: la doctrina, los principios y la técnica jurídica.

A la doctrina jurídica tributaria dentro de sus innumerables y enriquecedoras contradicciones le corresponde aportar conceptos y criterios para armonizar y guiar las construcciones dogmáticas, la formulación normativa y la interpretación jurídica. La dificultad principal de avenencia institucional en materia tributaria radica en la adopción de instituciones originadas en otra rama del derecho, atribuyéndole variaciones conceptuales restrictivas o extensivas dado el ámbito de la realidad social, regulado por el ordenamiento tributario y los intereses de la política tributaria. Es deber de la doctrina estudiar y esclarecer estas diferencias contribuyendo a los aparatos conceptuales de las normas tributarias, establecer los elementos más generales e indispensables de los conceptos y principios básicos de esta materia, además del examen de las categorías especiales que desaparecen, se crean o reaparecen, dada la autonomía calificadora del derecho tributario.23

Es así que “cuando el teórico actúa armonizando las estructura tributaria, no hace otra cosa que recibir la esencia de las instituciones tributarias, tal y como se presentan en ese momento y darles la máxima racionalidad posible”;24 es apreciable en tal enunciado el componente histórico y el racional. Constituye una tarea de la doctrina, valorar la concatenación lógica del ordenamiento tributario e incidir sobre ella aportando además de conceptos, criterios de organización dispositiva y de la aplicación e interpretación de la regulación tributaria, así como evaluaciones de los defectos técnicos más frecuentes.

Los principios han sido abordados especialmente, su rol en la sistematización tributaria ha sido otorgado por su nacimiento y evolución histórica dentro del fenómeno tributario, han acompañado las grandes transformaciones del ordenamiento tributario, desde su constitucionalización hasta la regulación en leyes especiales. Actúan equilibrando la relación jurídica tributaria, con respecto a las necesidades recaudatorias del Estado y el justo, legal y proporcional gravamen al obligado tributario. Constituyen instrumentos para la hermenéutica jurídica y la coherencia dispositiva. En la adopción de los mismos por parte de un ordenamiento se expresa la voluntad política del legislador y su adaptación a una realidad socioeconómica concreta sin distorsionar su esencia.

La técnica jurídica proporciona reglas y procedimientos sustentados en la ciencia y en la práctica, dota de organización y claridad a la gran complejidad alcanzada en la formulación y realización del ordenamiento tributario. Las reglas y procedimientos generales del derecho (lenguaje, definiciones, formas, presunciones, sentencias, técnica de construcción normativa, etcétera) resultan igualmente útiles en la materia tributaria.

Por varias razones se expone la importancia para la sistematización del empleo correcto de la técnica jurídica, entre ellas

...la existencia de varios ordenamientos tributarios y la repetición de situaciones ante el gravamen paralelo a determinados fenómenos económicos (renta, elementos patrimoniales concretos, etc)... Parece claro que la contemplación de las normas tributarias se aplican en numerosos casos a conceptos, situaciones, sujetos, institutos, etc, que pasan a formar parte de la tributación como elemento propio o como límite.25

En la sistematización de la regulación jurídica de una materia no basta con la conjunción de las normas mediante compilación o codificación, una correcta técnica significa también evitar o solventar la ambigüedad, la vaguedad, las contradicciones, las lagunas y las redundancias normativas, partir de determinados principios y concepciones generales, no romper la unidad conceptual; pues dichas regulaciones no son meros conjuntos de normas, sino estructuras jurídicas jerarquizadas y concatenadas. Lo ideal sería que no existieran tales defectos en la estructura lógica del ordenamiento, pero se dan y por ello se le han dedicado estudios en la ciencia jurídica.26

Manifestación evidente del uso de la técnica jurídica es la llamada sistematización legislativa,27 como parte del fenómeno general de la codificación, representativo de un aspecto fundamental de la cultura histórico-jurídica, con el objetivo de reducir a un solo cuerpo legal el conjunto de normas esenciales, vigentes en materia tributaria. Como lo ha señalado acertadamente Sainz de Bujanda “...la unidad lógica del fenómeno tributario impone la unidad de su reglamentación jurídica”,28 por lo que la codificación del derecho tributario debe buscar -en palabras del mismo autor- “en primer lugar, la sistematización formal de los instrumentos de imposición; en segundo lugar, la coordinación de los distintos impuestos, y finalmente la refundición de las normas que reglamentan cada tributo”.29

La sistematización normativa tributaria es constante para cualquiera de las tendencias de codificación, ya sea códigos contentivos de la regulación de los distintos tributos o códigos que contienen exclusivamente los principios generales de la imposición, las normas esenciales de procedimiento y la regulación de los elementos comunes a todas las relaciones tributarias.

A través de estudios realizados por Calvo Ortega se ha podido conocer que las leyes generales en los ordenamientos tributarios han tenido una vocación codificadora, como tendencia de sistematización legislativa concretada en tres aspectos muy importantes:

Primero, la recepción de numerosos conceptos ya elaborados por la doctrina (principalmente por la italiana) trató de buscar síntesis científicas a través de una metodología inductiva para precisar y nominar hechos y situaciones jurídicas concretas. Este fenómeno de conceptualización produjo efectos benéficos para el ordenamiento tributario, en general, permitió una mejor redacción y comprensión de las normas, generó una economía legislativa importante y dio lugar a un avance en la seguridad jurídica.

El segundo aspecto positivo es la sistematización de las instituciones y situaciones tributarias: tributo, poder tributario, sujetos pasivos, deuda, infracciones, sanciones, recursos, etcétera. Esta reducción de las numerosas normas tributarias a agrupación por título, capítulos o normas específicas, ha permitido un mejor conocimiento de las disposiciones, de su peso en el ordenamiento, de las relaciones entre ellas y, en definitiva, ha dado una idea más exacta de que está ante un ordenamiento. En tercer lugar, el desarrollo y mejor formación de los distintos procedimientos demandados por la aplicación de los tributos.

Se ha puesto de relieve, asimismo, que el tratamiento jurídico unitario de los fenómenos fiscales facilita cualquier reforma tributaria de estructura y tiene otras ventajas, las cuales enumera Sainz de Bujanda: 1) los principios codificados sirven de base o cimiento para la jurisprudencia; 2) las normas codificadas orientan al legislador para acomodar sus mandatos a un sistema jurídico permanente, y 3) en defecto de normas particulares para cada grupo de impuestos, las normas codificadas constituirán el derecho común de los actos fiscales, además de reiterar al código fiscal como un instrumento de cohesión nacional y un medio eficaz de expansión cultural.

Las leyes generales tienen todos los valores de la codificación, y aunque, obviamente, sólo inciden en un primer momento sobre las normas existentes, contribuyen a una mejor formación futura. A esta incidencia positiva sobre lo normativo hay que sumar su contribución al debate científico. El reto de las leyes generales tributarias está en poder latir con plena extensión al ritmo de la dinámica tributaria, se invoca la necesaria flexibilidad tributaria como fórmula de estabilización fiscal ante los incrementos o disminuciones de los ingresos y los gastos públicos.30 En cumplimiento de la reserva de ley implica la flexibilidad, la utilización en las leyes generales tributarias de presupuestos de suficiente alcance, sin menoscabo de la técnica y la seguridad jurídica; es decir, sin caer en la ambigüedad o alejarse en grado sumo de la precisión característica de los mandatos tributarios. Por otra parte, también exige la existencia de unidad y coherencia, como premisas sistémicas, entre los diferentes cuerpos normativos tributarios.

La sistematización debe dar respuesta a un entorno sociológico, jurídico y económico cada vez más internacionalizado, aunque comience por casa. Los procesos globalizadores, especialmente integracionistas, avocan una sistematización tributaria internacional, hasta ahora sólo especulada,31 la cual sería más factible con el fortalecimiento primero de la sistémica en los ordenamientos jurídicos tributarios nacionales.

Esta realidad requiere una técnica no sólo encaminada a un perfeccionamiento formal, terminológico, vacío de contenido y consecuencias, casi se diría, estético del ordenamiento jurídico, sino también a ofrecer un ordenamiento vivo efectivo, donde se trasmita claramente el mandato del legislador y este sea viable.

El empleo de una depurada técnica jurídica sirve para evitar en lo posible las contradicciones, reenvíos e incoherencias con el resto del ordenamiento, para la determinación en forma clara de los preceptos vigentes y derogados, para evitar la proliferación de normas. Una adecuada técnica jurídico-tributaria atiende a las posibilidades de la ley, apartando al legislador y la administración del afán reglamentarista de plasmar absolutamente en las normas la rica variedad de la vida social; y de la intención simplista de llevar a la ley una construcción teórica más o menos atrayente, sin tener en cuenta la realidad para la cual fue pensada y las posibilidades reales de aplicación.32

Fernández Bulté afirma: “El interés de una correcta interpretación del Derecho y con ello de su satisfactoria aplicación, ha llevado siempre exigencia de que el Derecho esté correctamente sistematizado”.33 La necesidad se hace más acuciante ante la dispersión y la proliferación normativa, lo que a decir del propio autor se ha reflejado más en el campo de la administración. Frente a esta situación, la aplicación encuentra una luz y a la vez nuevas contradicciones en los principios de lex posterior, lex superior y lex especial.

En el plano metodológico se ha advertido contra el riesgo de la fosilización de las categorías dogmáticas, ya sea por la creación arbitraria de nuevas categorías no demandadas por el propio ordenamiento, o por quedar rezagadas éstas respecto al esquema de regulación llamado a sustentarlas. Los esquemas y conceptos jurídicos son relativos; su validez se extiende hasta el alcance de su utilidad para aplicación al contexto socioeconómico y jurídico en el cual deben actuar; he aquí una arista del proceso de sistematización. El íter descrito para llegar al estado de generalidad es parte de la sistematización jurídica e incide como factor de igualdad (los casos semejantes son tratados de manera semejante) y un factor de economía (aligerar el trabajo).

Las técnicas jurídicas llevadas al más alto grado de abstracción conceptual se han constituido en ocasión de una aplicación concreta, desde la cual se han extendido hasta alcanzar su presente estado de generalidad; de este estado, nuevamente, se atemperan a las circunstancias de lugar y tiempo en que se encuentran llamadas a desplegar su efecto.34 Por tal razón, las soluciones, aunque se hayan manifestado eficaces y operativas en otro contexto, no son “exportables”;35 pero a juicio de esta investigadora sí estudiables para la sistematización tributaria en un ordenamiento jurídico concreto, el cual es el “…resultado de las instituciones jurídicas y políticas de un país, de su estructura social, de la magnitud de sus recursos, de la forma de distribución de sus ingresos, de su sistema económico, etc”.36

La estructura más sistematizada del ordenamiento tributario permite el logro de políticas fiscales equilibradas; al acoplar de forma armónica los institutos y categorías surgidos en este ámbito, coadyuvan al adecuado equilibrio entre las garantías en la relación jurídica tributaria y su eficacia en el definitivo aporte al sostenimiento de cualquier Estado, como parte de la política tributaria. La estabilidad macroeconómica con políticas fiscales equilibradas es uno de los factores más importantes dentro de una estrategia de crecimiento económico de un país.

No obstante los presupuestos objetivos concretos exigidos por la formulación científica, toda propuesta de sistematización tributaria está impregnada de un componente ideal asociado a la determinación axiológica del “deber ser”. Traducido, para la ocasión, en un ordenamiento donde el tributo sea suficiente para cubrir la mayoría de los gastos públicos, afecte con precisión proporcional el patrimonio de los obligados, sea ínfimamente evadido, etcétera. Conlleva tal razonamiento a la elaboración de un modelo con la función de anteponer el concepto de interrelación al de estructura.

III. La construcción del modelo de sistematización. Propuesta de conformación

El análisis precedente proporciona los argumentos para sintetizar, mediante un modelo37 de sistematización del ordenamiento jurídico tributario (OJT, los elementos que lo perfilan como un sistema.

En tal sentido, el modelo contiene, en síntesis, presupuestos para la sistematización jurídica tributaria, a partir del examen del conjunto de normas -mediante el uso de las herramientas del derecho- permisible no sólo de la valoración de su nivel de completamiento, sino de la identificación de manifestaciones omnipresentes en cualquier ordenamiento jurídico sobre la materia, de cuyo manejo depende el grado de sistematicidad de aquél. En correspondencia con el carácter tridimensional del derecho, por un lado, el aspecto axiológico comienza a estimarse desde el propio análisis normativo (positivación de los principios) y, por otro, se hace patente la necesidad de la visión de tales resultados en estrecho vínculo con la sociedad de que se trate; abordado en estricta ciencia desde los saberes y ramas jurídicas hasta más allá del derecho.

Dicho modelo es expresión de las relaciones establecidas entre las configuraciones, como movimientos internos de este proceso, y se concretan en las siguientes dimensiones:

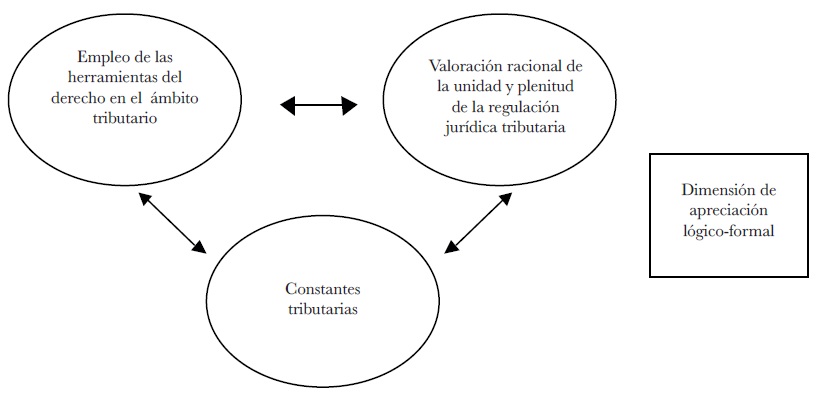

La dimensión de apreciación lógico-formal (contentiva del análisis normativo-axiológico), es expresión de la relación entre el empleo de las herramientas del derecho en el ámbito tributario y la valoración racional de la unidad y plenitud en la regulación jurídica.

La configuración valoración racional de la unidad y plenitud en la regulación jurídica es el elemento más visible en pos de la sistematización del OJT, que como se expresó, se advierte desde la carencia, en lo pertinente, de defectos lógicos y del lenguaje. De ahí la necesidad de tener presente la unidad formal y material, externa e interna del ordenamiento.

La valoración de la unidad y plenitud en la regulación jurídica permite, por un lado, diagnosticar la calidad de la regulación y al propio tiempo sentar bases para su perfeccionamiento. Tal propósito lleva implícito el conocimiento y empleo de las herramientas del derecho.

Las herramientas del derecho representadas por la doctrina, los principios y la técnica jurídica, resultan importantes en todas las fases del proceso normativo; es decir, desde la construcción o formulación de la regulación jurídica, su interpretación y aplicación, incidentes en la realización del derecho.

Amén del derrumbe del ideal de un ordenamiento jurídico unívoco y pleno, la utilización de las técnicas jurídicas, al menos, aminoran la existencia de defectos en la regulación. Sin embargo, ante la inevitable existencia de tales defectos, recaba la aplicación normativa el empleo de los métodos de interpretación e integración, donde desempeñan un papel importante la doctrina, los principios y otras fuentes del derecho.

Así:

Los principios generales del Derecho, digámoslo ya, son un fruto de la propia norma jurídica, y tienen por tanto dos formas capitales de manifestación; la práctica aplicativa del Derecho, y la doctrina o la ciencia jurídica, en la medida en que esta cumpla con su función propia, que no es la de una mera esquematización convencional del Derecho, con fines expositivos o didácticos, sino iluminar el sistema institucional del ordenamiento, explicar sus conexiones propias y permitir con todo ello, un funcionamiento más atinado del mismo.38

Ello demuestra que entre el empleo de las herramientas del derecho en el ámbito tributario y la valoración racional de la unidad y plenitud en la regulación jurídica se establece una relación contradictoria y complementaria. Emergen como síntesis lo que neointitulamos “constantes tributarias”: el tributo como eje de sistematización normativa y conceptual; la contradicción entre la necesidad de recaudación financiera del Estado a través de la tributación y la detracción patrimonial para los obligados tributarios; la existencia de finalidades extrafiscales; la contradicción entre la compleja dinámica del fenómeno tributario y la necesaria seguridad jurídica en este ámbito; la constitucionalización; el principalismo y la proliferación normativa tributaria. Son éstas las ya anticipadas, manifestaciones omnipresentes en todo ordenamiento jurídico tributario.

De las relaciones entre estas tres configuraciones surge la dimensión de apreciación lógico-formal, porque la valoración de la regulación jurídica mediante la utilización de las herramientas del derecho franquea la determinación de la existencia de incoherencias, lagunas, redundancias y otras deficiencias técnicas, y sobre todo el grado de correspondencia con los criterios doctrinales más consolidados y los principios tributarios; a partir del tributo como eje de la sistematización normativa y conceptual, la solución de las contradicciones entre la necesidad de recaudación y la detracción patrimonial, y entre la dinámica del fenómeno tributario y la estabilidad de la norma, la introducción de las finalidades extrafiscales, la constitucionalización del tributo y los principios tributarios, el cumplimiento de estos últimos y la armonización y minoración de la proliferación normativa (gráfico 1).

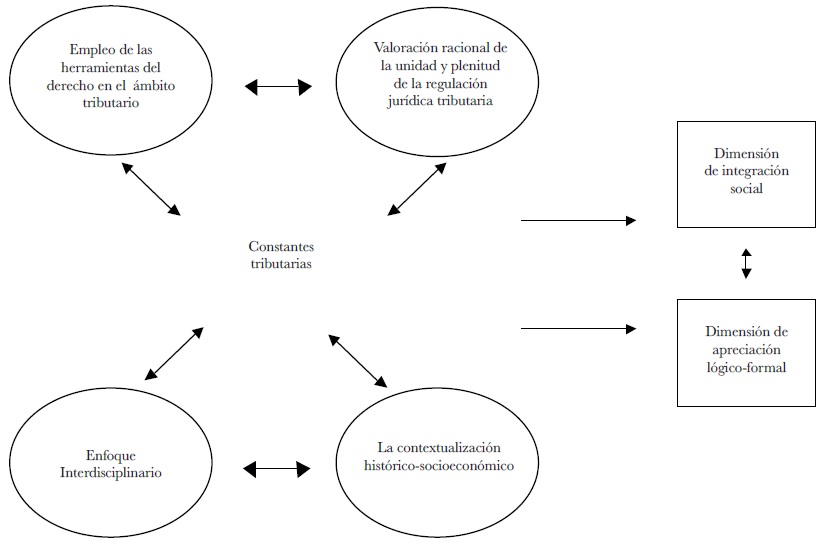

La dimensión de integración social (explícita del aludido vínculo con la sociedad), es expresión de la relación entre la contextualización histórico-socioeconómica y el enfoque interdisciplinario, dinamizada por las constantes tributarias.

La contextualización histórico-socioeconómica, materializada en los condicionamientos históricos y factores económicos, geográficos, políticos, morales, culturales, psicológicos, e incluso religiosos incidentes en el fenómeno tributario, expresa el marco de fuente y realización del derecho tributario; por ello, son tenidos en cuenta en la creación, interpretación y aplicación de la regulación jurídica tributaria.

El enfoque interdisciplinario se muestra como un proceso de profundización y apropiación teórica y práctica influyente en el OJT; en tal proceso convergen perspectivas de diferentes disciplinas que de manera integrada permiten la construcción de un nuevo conocimiento desde una valoración crítica enriquecedora de dicho ordenamiento.

Esta interdisciplinariedad debe proyectarse desde los saberes jurídicos: la ciencia del derecho, la sociología del derecho y la filosofía del derecho;39 y por otro lado, tener en cuenta el papel del derecho tributario dentro del derecho financiero y la relación con otras ramas jurídicas. Tal proyección no debe acontecer sólo en el orden interno (sociojurídico), sino con alcance a otras ramas o saberes no jurídicos; resaltan la economía, la política, la historia, la sociología, etcétera.

La relación entre estas configuraciones parte de la concepción de la sociedad como un sistema:

Esta forma de atender a la realidad social, al carácter interrelacional de los factores que en ella intervienen: sujetos, instituciones, acontecimientos, tipos de relaciones, etc. y por tanto, la necesidad de analizar conjuntamente estos fenómenos, parece conducir a una concepción de la sociedad según un modelo estructural. Esto es, la sociedad como un conjunto constituiría una gran estructura, un sistema compuesto de otras estructuras o subsistemas. Por estructura cabe entender un conjunto, relativamente estable, de las interrelaciones entre sus diversas y la organización y distribución según un orden dinámico.40

El contexto se delimita por lo que se hace, dónde y cómo se hace y tiene como base la sociedad estudiada y regulada por las diferentes ciencias. Lo anterior demuestra la relación dialéctica entre la contextualización histórico-socioeconómica y el enfoque interdisciplinario, porque en la medida en que se aprecie correcta y objetivamente el contexto socioeconómico se podrán determinar los supuestos susceptibles de ser gravados, la capacidad económica, la proporcionalidad y justicia del gravamen, cómo insertar las finalidades extrafiscales, justificar las exenciones y condonaciones, etcétera.

De esta relación emergen nuevamente como síntesis, las constantes tributarias, pero con un carácter cualitativamente superior, donde interactúan todas las configuraciones reveladas en el modelo. Permiten en su vínculo dinámico, conceptualizar un proceso de sistematización del OJT, en el cual se connota su carácter racional estructurado lógica y formalmente, y contextualizado desde la interdisciplinariedad a partir de las constantes tributarias.

La dimensión de integración social emerge de la relación entre las configuraciones: contextualización histórico-socioeconómica y enfoque interdisciplinario (gráfico 2).

Esta dimensión surge de contextualizar el OJT, a partir del tributo como ingreso público, instrumento político, regulador social y transformador económico, de apreciar los supuestos susceptibles de ser gravados, su valoración de capacidad económica, las prioridades del desarrollo socioeconómico y de los beneficios sociales, entre otros; la etiología de las instituciones tributarias asociadas a circunstancias históricas, con un enfoque científico aportado por las disciplinas, y saberes jurídicos y no jurídicos. Ello se aviene a la unidad filosófica de contrarios presente en la relación jurídica tributaria, entre la obligación y la finalidad del tributo; al significar la obligación, una detracción patrimonial y la finalidad, la reversión de tal ingreso en gasto público de utilidad general para la sociedad a la cual pertenece el obligado.

Se revela de esta forma, la relación integradora entre las dimensiones: de apreciación lógico-formal y de integración social. La integración argüida sustenta la relación teoría y práctica, que se expresa en el análisis lógico-formal a hacer por el legislador y los operadores jurídicos, durante la creación y aplicación de las normas jurídicas tributarias; desde las constantes resultantes de los referentes: doctrinales, históricos, axiológicos y técnicos, en un contexto sociojurídico determinado, teniendo en cuenta los elementos aportados por otras ciencias, enriquecedores de los conceptos y finalidades tributarias.

Estas dimensiones permiten revelar el proceso constante de sistematización, del cual emergen dos cualidades del legislador y operador en materia tributaria: la valorativa teórico-axiológica y la integrativa socio-jurídica. La cualidad valorativa teórico-axiológica permite la constitucionalización y legalización de los principios, la armonía con los conceptos doctrinales, y supletoriamente la aplicación de métodos de integración. La cualidad integrativa sociojurídica permite incorporar los elementos históricos, socioeconómicos en la creación y aplicación del derecho conforme a la realidad social imperante, con el concurso de los aportes de otras disciplinas.

El proceso de modelado, aplicable en todas la etapas del proceso normativo en el ámbito tributario y las cualidades esenciales reveladas, es expresión de la unidad reguladora establecida en la creación, interpretación y aplicación del proceso normativo, que conduce a la realización del derecho tributario, y por ello a una práctica transformadora.

De la lógica del modelo revelado se puede sintetizar el siguiente sistema de relaciones:

- La relación de incorporación de los aspectos doctrinales, axiológicos y técnicos en el proceso de estructuración lógico-normativa tributaria.

- La relación de contextualización tributaria mediante la asimilación de los elementos histórico-socioeconómicos con enfoque interdisciplinario.

- Este sistema de relaciones permite reconocer una regularidad: la sistematización del OJT es expresión de la integración entre la apreciación lógico formal y la integración social (gráfico 3).

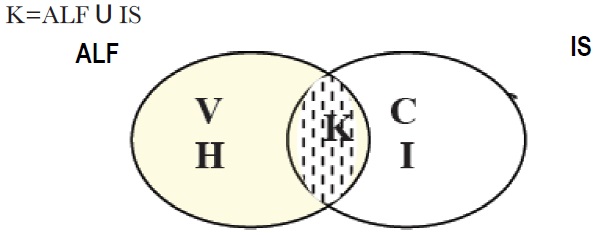

La síntesis del proceso de sistematización representada en el modelo puede operacionalizarse a través de la representación matemática de conjuntos. A tales efectos se denotan los conjuntos ST (sistematización tributaria), ALF (dimensión de apreciación lógico-formal, e IS (dimensión de integración social).

ALF está integrado por los elementos, V (valoración racional de la unidad y la plenitud de la regulación tributaria), H (empleo de herramientas del derecho en el ámbito tributario) y K (constantes tributarias); al IS lo conforman los elementos, K, C (contextualización histórico-socioeconómica), e I (enfoque interdisciplinario). De tal manera puede afirmarse que:

Afloran del empleo de las herramientas jurídicas en la valoración normativa axiológica, las constantes tributarias como elemento común (intersección) con la integración social del ordenamiento jurídico tributario, mediante la contextualización histórica socioeconómica y el enfoque interdisciplinario:

La sistematización tributaria se revela como un nuevo conjunto resultante de la unión de la apreciación lógico-formal y la integración social:

IV. Ideas finales

Como se ha podido constatar, la concepción del ordenamiento jurídico tributario exige el examen de sus elementos: definiciones, instituciones, principios y normas, pero también su visión como sistema; donde sus partes deben estar signadas por una interna coherencia y ser copartícipes entre sí, de manera que pueda considerarse una estructura.

Lo anterior se traduce en que las normas jurídicas (con contenido axiológico) como elemento más visible del ordenamiento, son diagnosticadas mediante el empleo de la doctrina, los principios y la técnica jurídica, para valorar su unidad y plenitud. De dicho análisis de la regulación jurídica se aprecia la existencia de constantes tributarias, pervivientes en cualquier ordenamiento; si bien afloran de este examen normativo, como el propio derecho tienen sustento en la sociedad, radica aquí la necesidad de la integración a ella; exigente de un enfoque interdisciplinario en la contextualización histórico-socioeconómica.

La aplicación del modelo posibilita determinar la asistematicidad o no de cualquier ordenamiento jurídico tributario; el mal funcionamiento de cualquiera de las dimensiones enunciadas (conjunto ALF o IS) o de la interrelación entre ellas, quebranta el proceso de sistematización.

Los argumentos aportados imponen la ruptura con esquemas tradicionales y apuntan a una sistémica dialéctica a tono con la complejidad de fenómenos asociados a diferentes circunstancias y matices socioculturales, económicos, individuales y colectivos en un contexto real. En tal sentido, una construcción teórico-jurídica en la materia objeto de análisis exige una línea argumental suficiente para su modificación y a la vez estar abierta a la novedad de las contingencias con el fin de mejorar, sobre la base de la interpretación cualitativa de la relación sistémica entre los elementos del ordenamiento aunque varíe su composición o disposición estructural.