nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En México, el sistema de salud se ha caracterizado por ser un sistema altamente fragmentado y en donde un alto porcentaje de su financiamiento, alrededor de la mitad, es realizado a través de gastos de bolsillo de los hogares.1,2 Lo anterior ha generado un elevado nivel de gastos catastróficos, empobrecimiento en algunos casos, y profundización de la pobreza en otros, y un rezago en cuanto a la protección financiera que el sistema de salud en México ofrece a su población de encomienda.3,4,5,6,7

La alta fragmentación del sistema de salud en grupos poblacionales, hasta antes de 2004, originó una gran desigualdad social. Los grupos de trabajadores formales y sus familias, generalmente los menos pobres, tenían derecho a la cobertura a la salud que ofrecía el sistema de seguridad social, principalmente el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), mientras que la salud del grupo de trabajadores informales quedaba en salvaguarda del subsistema de atención público, ofrecido por la Secretaría de Salud, los Servicios Estatales de Salud (SESA) y la beneficencia social, debiendo pagar cuotas de recuperación en la mayoría de los casos.1,2,4

La falta de cobertura de los servicios de salud, particularmente en el grupo de trabajadores informales y en los más pobres, en combinación con el alto nivel de financiamiento del sistema a través de gastos de bolsillo de los hogares, dio pie a una reforma del sistema de salud que entraría en marcha en enero de 2004.4,6,8 Esta reforma daba paso al Sistema de Protección Social en Salud (SPSS) y su brazo de operación el Seguro Popular de Salud (SPS), generando un sistema de aseguramiento universal público en México.

El objetivo del SPSS fue proveer de protección financiera a aquellos grupos poblacionales, los no asalariados, autoempleados y la población más pobre, que hasta antes de la reforma carecían de cualquier tipo de cobertura en salud que los protegiera financieramente de los riesgos de sufrir de gastos catastróficos y empobrecedores debido a su búsqueda de atención.1,4,6,8 Por otro lado, se diseñó una estrategia de apuntalamiento de la oferta de servicios para poder satisfacer la demanda esperada, y una cruzada por la mejora en la calidad de los servicios de salud otorgados.1,2 El SPS, un seguro de salud público, buscó dar prioridad a los hogares de más bajos ingresos, principalmente en áreas rurales, y que en su gran mayoría son conducidos por mujeres.

A partir de ello, algunos estudios han tratado de estimar el efecto del SPSS y del SPS sobre la cobertura, la equidad, la mejora en la calidad de los servicios y la protección financiera;9,10,11,12,13,14,15,16,17,18,19 sin embargo, sólo se han podido documentar parcialmente algunos efectos en la cobertura, la percepción de la calidad y la protección financiera. En lo referente a la reducción del porcentaje de hogares que sufren de gastos catastróficos y empobrecedores debido al gasto de bolsillo en salud, sólo se ha documentado una reducción importante, pero sin poder ofrecer hallazgos causales.13,14,15,16,17,18,19,20

El objetivo del presente documento es estimar el efecto que el SPSS y el SPS han tenido sobre los gastos catastróficos y empobrecedores de los hogares y el nivel de protección financiera del sistema de salud.

Se busca determinar, en términos generales, el nivel de gasto en salud y la prevalencia de gastos catastróficos y empobrecedores y su distribución entre diferentes grupos poblacionales -quintil de ingresos, tipo de aseguramiento, localidad de residencia, rural-urbano, etc.- debido a la implementación del SPSS. Asimismo, se busca determinar el efecto atribuible al SPS entre los diferentes grupos de población sobre el gasto en salud y la probabilidad de sufrir gastos catastróficos y empobrecedores.

Este estudio intenta sentar bases en el conocimiento sobre el efecto que el aseguramiento en salud, en este caso a través de un seguro público y principalmente perfilado a población pobre, puede tener sobre el nivel de gastos en salud y gastos catastróficos y empobrecedores, a través de un análisis cuasiexperimental y en el que la decisión de los hogares de afiliarse a dicho programa de seguro es endógena a su nivel de gasto en salud.

Material y métodos

Las variables empleadas en el análisis para medir el grado de protección financiera del sistema de salud sobre los hogares fueron tres: I) gasto de bolsillo en salud (GBS), II) prevalencia de hogares con gastos catastróficos (GCS), y III) prevalencia de hogares con gasto empobrecedor (GES).

El GBS es una variable continua acotada en cero y que puede tomar cualquier valor positivo. Por otro lado, para la medición y conceptualización de la prevalencia de hogares con gasto catastrófico se trabaja de la siguiente forma:

Se dice que un hogar h sufre de gasto catastrófico en salud (GCSh) si los gastos que dicho hogar realiza en salud directamente de su bolsillo son mayores a 30% de su capacidad de pago (CPh), ecuación 1.

La CPh está definida como el gasto total del hogar (GTh) durante un periodo específico, el cual es un proxi de su ingreso permanente, menos el gasto indispensable para subsistir (GSh), ecuación 2.

Ahora bien, para los fines del estudio se manejan dos opciones para el gasto en subsistencia: 1) el método simple, según el cual el gasto en subsistencia es igual al gasto en alimentos en el hogar; y 2) el método de la línea de pobreza, la cual aquí se considera equivalente a la línea de un dólar al día per capita en poder de paridad de compra. En el método simple el gasto en alimentos está contenido en el gasto total, por lo cual la CPh siempre será positiva; esto implica que GCSh estará definido entre cero y uno. Sin embargo, en el método de la línea de pobreza para los hogares pobres la línea de pobreza puede ser superior al gasto total, por lo que la CPh puede tomar valores negativos y eso hace que la razón GBSh entre CPh sea negativa. Para evitar este problema, se han planteado dos soluciones metodológicas: i) en el caso de los hogares pobres, sustituir la línea de pobreza por el gasto en alimentos en el hogar, alternativa estilo Xu y colaboradores;21 y 2) cuando la línea de pobreza supera al gasto total, entonces cualquier gasto en salud mayor a cero será considerado un gasto catastrófico, alternativa estilo Wagstaff y van Doorslaer.22 En este estudio se estiman los gastos catastróficos con el método simple y de línea de pobreza al estilo Wagstaff; el caso de la alternativa Xu se encuentra contenida entre aquellas dos.

La prevalencia de hogares con gasto catastrófico está definida como:

Por último, se dice que un hogar h sufre de gasto empobrecedor en salud GESh si ex-ante a su gasto en salud es un hogar no pobre y si su gasto en salud lo lleva a cruzar la línea de pobreza; es decir, se contabiliza a los nuevos pobres debido al gasto en salud. Se representa de la siguiente forma:

De esta forma, la prevalencia de gastos empobrecedores en salud está definida como:

Como variables explicativas se analizó el tipo de aseguramiento del hogar, el cual para el presente análisis se divide en dos diferentes categorías: familias afiliadas a la seguridad social y familias inscritas al SPS. Se identificó que la decisión del hogar de afiliarse al programa del SPS es endógena al nivel de gastos del hogar y, por tanto, si este sufre o no de un gasto catastrófico o empobrecedor.

Para corregir tal problema econométrico se hace uso de un modelo de variables instrumentales en donde los instrumentos empleados fueron el porcentaje de avance estatal en la afiliación, el número de años que el estado lleva en el programa, así como la aversión al riesgo por parte del hogar evaluada a partir de la existencia de algún otro seguro en el hogar diferente a seguros de salud. Los primeros dos instrumentos determinan la oferta del servicio y su disponibilidad para los hogares, pero por otro lado muestran el grado de compromiso estatal con la protección financiera en salud de su población, de tal suerte que un hogar en una entidad con una gran preocupación por la protección financiera tendrá una mayor disponibilidad del programa y, por tanto, su probabilidad de estar afiliado será más alta. De la misma forma, en cuanto al tercer instrumento, un hogar más adverso a los choques financieros en el hogar tendrá una mayor propensión por asegurarse contra choques financieros, incluidos los de salud, y, por lo tanto, mayor será su probabilidad de encontrarse afiliado al Seguro Popular.

Una segunda etapa del estudio consistió en un análisis para la determinación del efecto atribuible al tratamiento (ATT), para lo cual se empleó el método de pareo por puntaje de la propensión a afiliarse al SPS, debido a que no existen datos de caso y control para llevar un estudio experimental y medir dicho efecto. Para ello se manejó a los hogares que reportaron estar afiliados como el grupo de tratamiento y se generó de manera hipotética un grupo de control, para lo cual se aparejaron hogares entre ambos grupos a partir de un conjunto de características que determinan la propensión del hogar a afiliarse. Para una revisión a detalle del método de pareo por puntaje de la propensión a afiliarse al SPS se sugiere revisar diversos estudios.23,24,25,26,27,28

Adicionalmente, para ambos modelos, variables instrumentales y pareo por puntaje de la propensión se controló por características del hogar tales como sexo, edad y escolaridad del jefe, composición, tamaño y quintil de ingresos del hogar, si es receptor de remesas, y características del lugar de residencia, tales como estrato urbano o rural y nivel de marginación del municipio.

En el análisis se hace uso de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) para los años 2004, 2006, 2008, 2010 y 2012, levantadas por el Instituto Nacional de Estadística y Geografía (INEGI).29,30,31,32,33 La ENIGH tiene una periodicidad bienal desde 1992 y es representativa a nivel nacional y por estrato. La encuesta tuvo una muestra de 22 569 hogares en 2004; 20 836 en 2006; 29 468 en 2008; 27 655 en 2010 y 8 985 en 2012. Es importante señalar lo innovador de este estudio frente a otros ejercicios similares,14,15 siendo que estos han tomado sólo un corte tranversal o un momento en el tiempo, sin embargo, el tamaño de muestra es demasiado pequeño en algunos grupos específicos de interés, además de comentar que la decisión de afiliación no sólo es endógena, sino dinámica en el tiempo, por lo que es necesario hacer un análisis en más de un periodo de tiempo. Para los fines de este estudio la base de datos apilada estuvo compuesta por 109 513 hogares.

Adicionalmente, se hizo uso de la información de la cobertura por entidad federativa del informe de resultados de la Comisión Nacional de Protección Social en Salud.34 Dicha información sirvió para la construcción de los instrumentos sobre el nivel de avance en la afiliación de hogares al SPS y año de incorporación del estado al programa. Por último, referente a la información sobre nivel de marginación del municipio de residencia del hogar, se hizo uso del Índice de Marginación Municipal de 2005 del Consejo Nacional de Población.35

Por último, cabe señalar que el protocolo de investigación de este documento fue sometido al comité de ética y de investigación de la Fundación Mexicana para la Salud; asimismo, y debido a que el análisis está basado en datos secundarios, no es necesario el consentimiento informado de las personas participantes.

Resultados

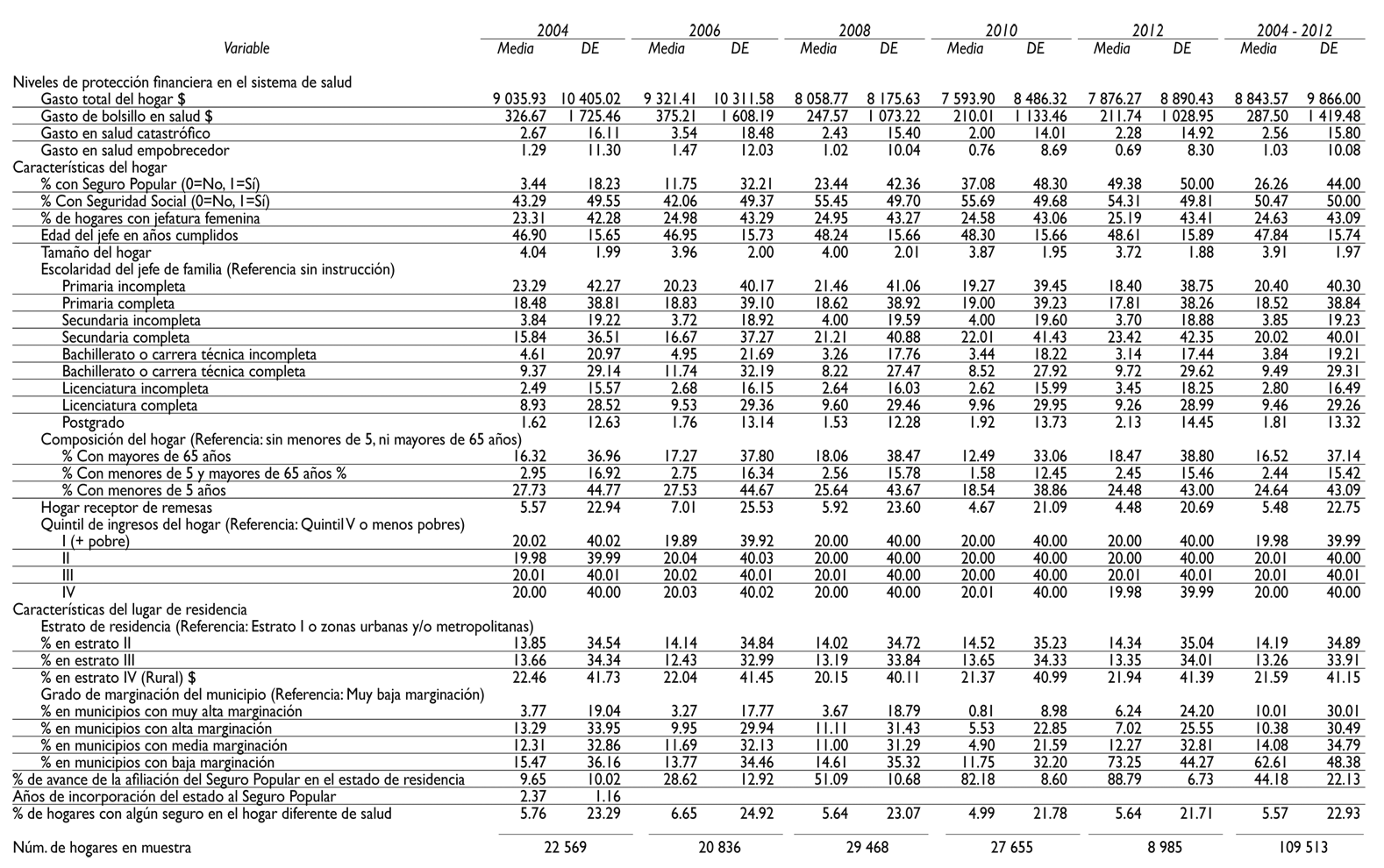

En el cuadro I 29,30,31,32,33,34 se presentan las estadísticas descriptivas de las principales variables empleadas en el análisis. Se puede observar que mientras en 2004 el gasto de bolsillo en salud representaba 3.6% del gasto total de los hogares encuestados, en 2014 este porcentaje disminuyó a 2.7%.20

Cuadro I Estadísticas descriptivas de las principales variables empleadas en el análisis. México, 2004-2012

Fuente: Estimaciones propias con base en datos de la ENIGH, 2004, 2006, 2008, 2010 y 2012, INEGI;29,30,31,32,33 y Comisión Nacional de Protección Social en Salud.34

Adicionalmente, durante el periodo de estudio la prevalencia de hogares con gastos catastróficos osciló entre 2% para 2010, 3.5% en 2006 y 2.3% en 2012. Por su parte, el porcentaje de hogares que se empobrecieron y profundizaron su pobreza debido al gasto en salud alcanzó su valor mínimo (0.7%) en 2012 después de alcanzar su pico (1.5%) en 2006.

En 2012 se encontró que 49.4% de los hogares reportó tener algún miembro afiliado al SPS, mientras que 54.3% mencionó tener algún miembro afiliado a la seguridad social. El 25.2% de los hogares reportó jefatura femenina y un tamaño promedio de 3.7 integrantes. La edad promedio del jefe fue de 48.6 años. Adicionalmente, 18.5% de los hogares reportó tener personas de 65 años o más, 2.5% registró la presencia de mayores de 64 años y menores de 6 años, mientras que 24.5% reportó la presencia de niños de 5 años o menos; el restante 54.5% de hogares no reportó la presencia ni de menores de 6 años ni adultos mayores de 65 años. La moda en el nivel de escolaridad del jefe fue de secundaria completa, con 23.4%.

En cuanto al lugar de residencia, 21.9% registró vivir en localidades rurales de menos de 2 500 habitantes. Por último, se encontró que en 2012 6.2% de los hogares vivían en municipios de muy alta marginación y 7% en alta marginación, 12.3% en marginación media, 73.3% en municipios de baja marginación y 1.2% restante en muy baja marginación.

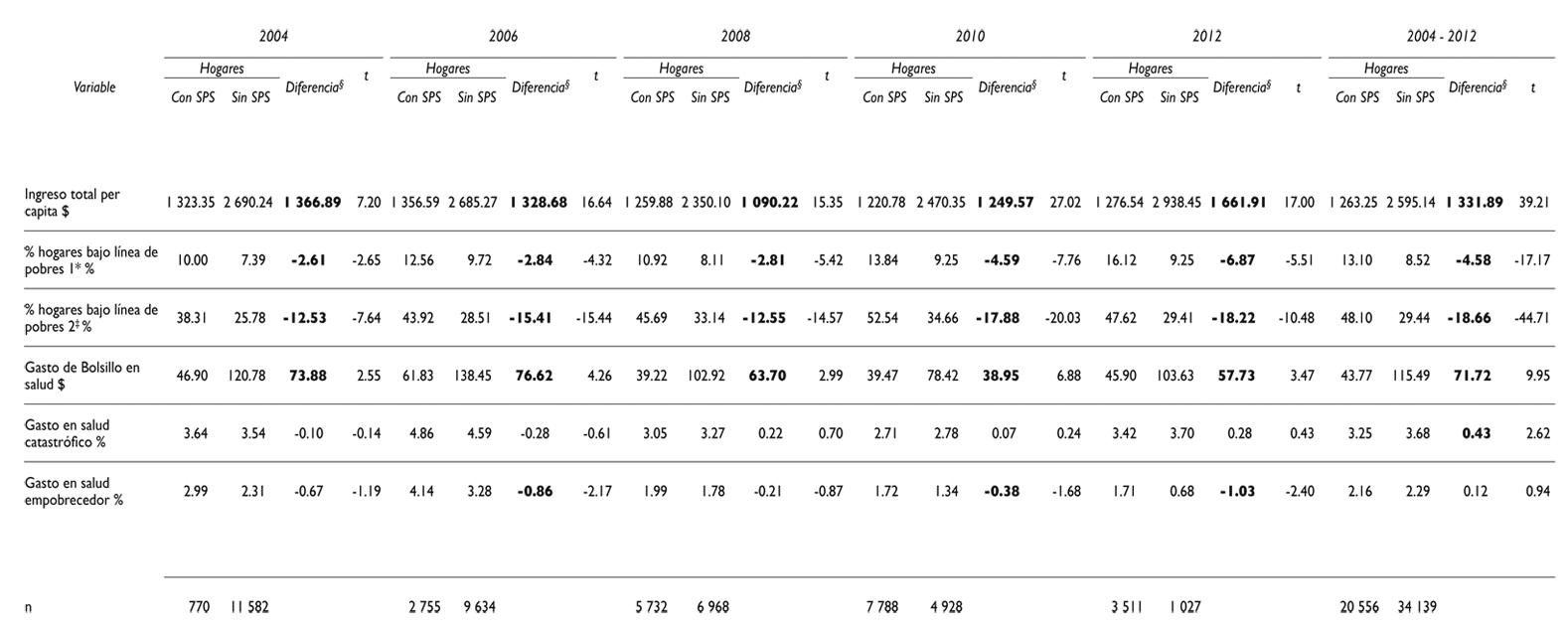

En el cuadro II 29,30,31,32,33,34 se observan diferencias importantes en las características de los hogares afiliados al SPS y los no afiliados. En particular, el ingreso total per cápita, el porcentaje de hogares bajo la línea de pobreza y el gasto de bolsillo en salud per cápita muestran una diferencia estadísticamente significativa entre los dos grupos durante todo el periodo de estudio. Los hogares con SPS suelen tener menor ingreso y mayor gasto de bolsillo en salud; asimismo, suelen haber más hogares con SPS que se encuentran por debajo de la línea de pobreza. Por último, los hogares afiliados al SPS y los no afiliados no muestran diferencias significativas entre los porcentajes de hogares con gasto en salud catastrófico y empobrecedor.

Cuadro II Diferencia de medias (porcentajes) entre variables de interés según afiliación (tratamiento) de los hogares al Seguro Popular de Salud (SPS). México, 2004-2012

* Línea de pobreza equivalente a un dólar PPP

‡ Línea de pobreza nacional alimentaria

§ En negrita las diferencias estadísticamente significativas al 5%

Fuente: Estimaciones propias con base en datos de la ENIGH, 2004, 2006, 2008, 2010 y 2012, INEGI;29,30,31,32,33 y Comisión Nacional de Protección Social en Salud34

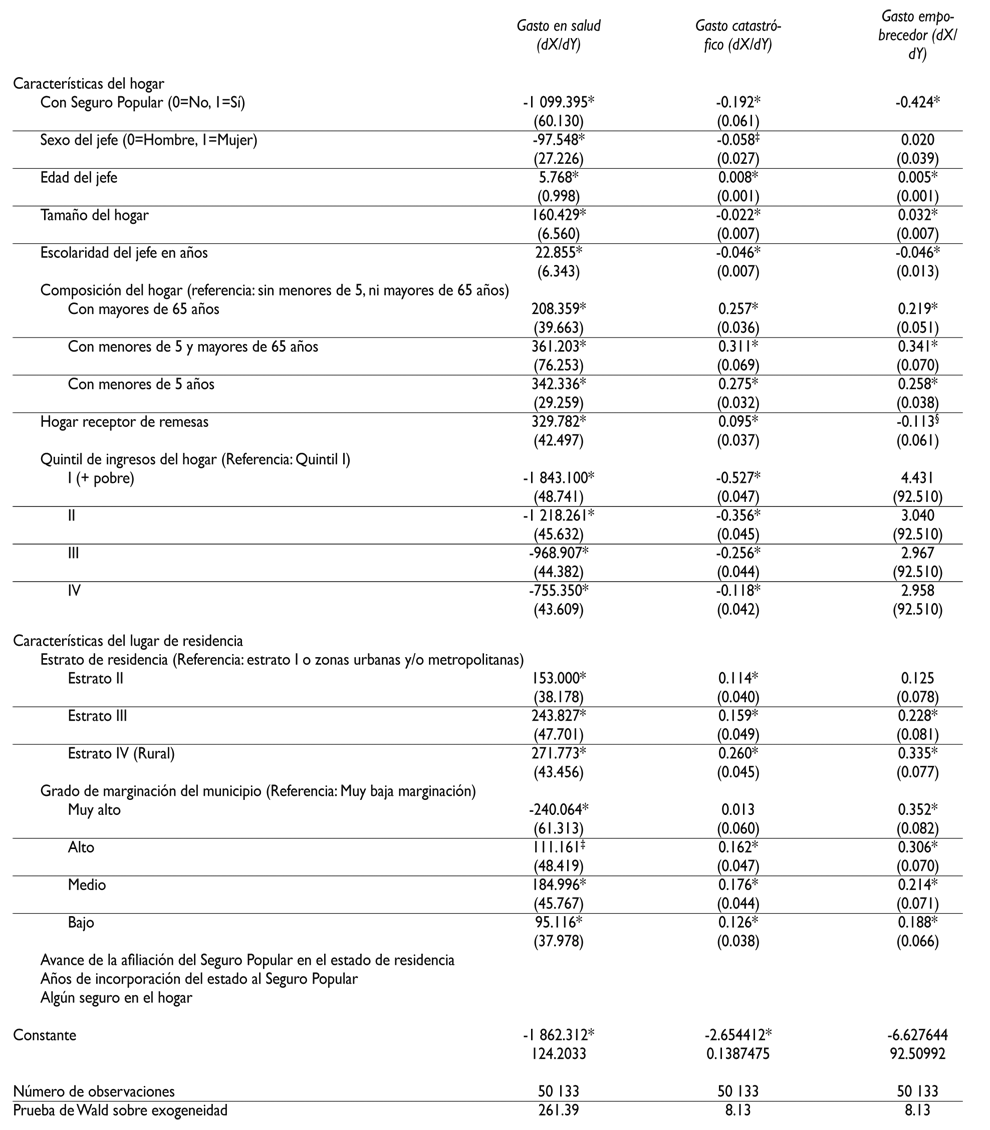

El cuadro III 29,30,31,32,33,34 muestra los resultados de los modelos de variables instrumentales que explican los cambios en las variables que miden la protección financiera en salud. Como se mencionó anteriormente, se utilizaron tres instrumentos para controlar el potencial problema de endogeneidad en la variable que indica si el hogar está afiliado al SPS. Los resultados de la primera etapa indican que las asociaciones existentes entre la afiliación del hogar al SPS con el avance en la cobertura del SPS en la entidad de residencia del hogar y con los años que la entidad de residencia lleva incorporada al SPS es positiva y significativa al 1%. De forma contraria, el coeficiente estimado para el tercer instrumento, presencia de algún seguro en el hogar, no resultó ser diferente de cero.

Cuadro III Determinantes del gasto y la probabilidad de sufrir gastos catastróficos y empobrecedores en salud (modelo de variables instrumentales sobre la probabilidad de afiliarse al Seguro Popular). México, 2004-2012

* Estadísticamente significativo a 1%

‡ Estadísticamente significativo a 5%

§ Estadísticamente significativo a 10%

Fuente: Estimaciones propias con base en datos de la ENIGH, 2004, 2006, 2008, 2010 y 2012, INEGI;29,30,31,32,33 y Comisión Nacional de Protección Social en Salud34

La columna B del cuadro III indica que la afiliación del hogar al SPS está asociada con una reducción del gasto de bolsillo en salud de 1 099 pesos mexicanos (MXN). En el mismo sentido, las columnas D y F del cuadro III permiten observar que la afiliación del hogar al SPS reduce la probabilidad de incurrir en gastos catastróficos y empobrecedores en 20 y 42%, respectivamente.

En lo que respecta a las características del hogar y del lugar de residencia, los factores asociados con una reducción en el gasto de bolsillo en salud son si el sexo del jefe del hogar es femenino (97.5 MXN), si el hogar no forma parte del quinto quintil de ingresos (entre 755 y 1 843 MXN) y si el hogar se encuentra en un municipio con muy alto grado de marginación (240 MXN). El resto de las variables incluidas en el modelo muestran una asociación positiva con el gasto de bolsillo en salud; entre estas variables destacan las que indican si el hogar cuenta con integrantes menores de 5 años y mayores a 65 años y si el hogar es receptor de remesas, pues, en promedio, los hogares que presentan estas características gastan una cifra mayor a los 300 MXN más que los hogares que no las presentan.

El quintil de ingresos al que pertenece el hogar también tiene un impacto importante en la probabilidad de presentar gastos catastróficos, pues no pertenecer al quinto quintil reduce entre 12 y 53% esta probabilidad. Sin embargo, el efecto de esta variable deja de ser significativo en la probabilidad de tener gastos empobrecedores. Por su parte, contar con algún integrante menor a cinco años y mayor a 65 incrementa en más de 20% las probabilidades de presentar gastos catastróficos y empobrecedores. Ser un hogar receptor de remesas aumenta en 10% la probabilidad de incurrir en gastos catastróficos, pero reduce en 11% la probabilidad de tener gastos empobrecedores.

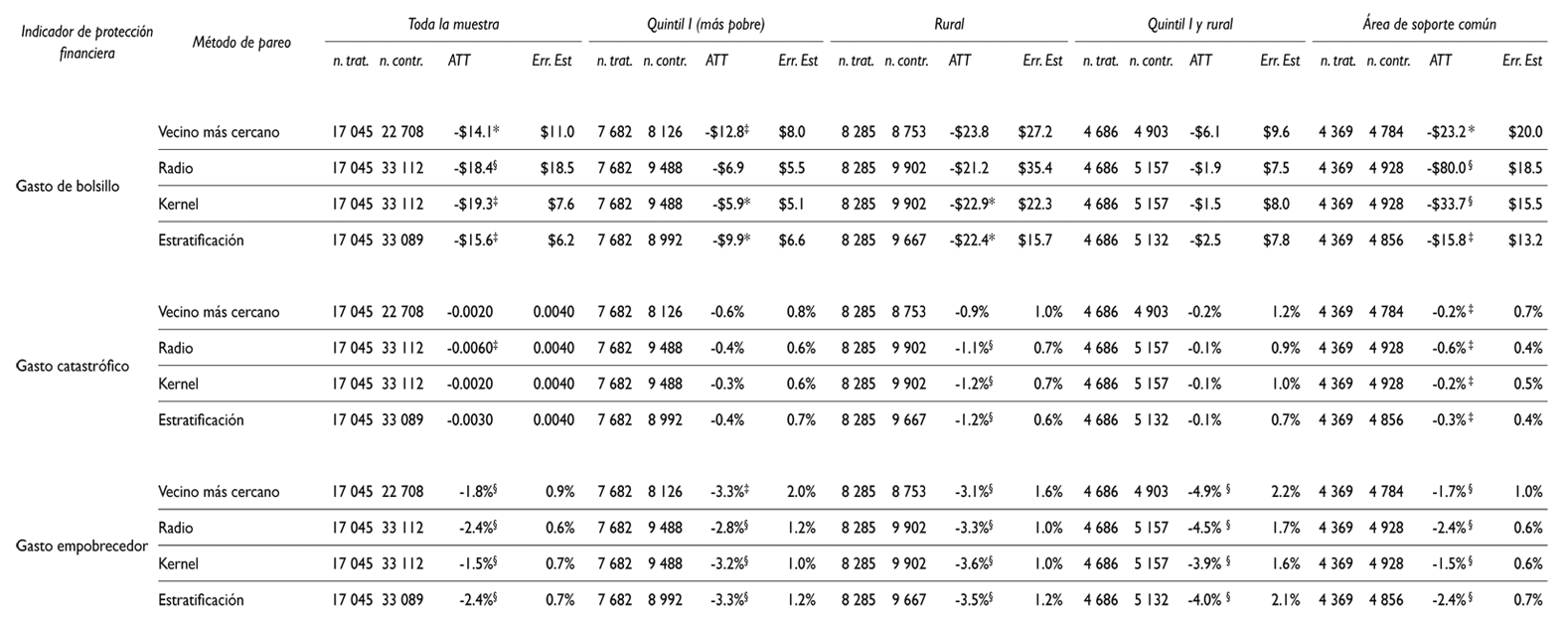

El cuadro IV 29,30,31,32,33,34 reporta los resultados del modelo que estima el efecto atribuido al SPS (ATT) en la protección financiera de los hogares. El pareo por puntaje de la propensión a afiliarse al SPS que definieron a los grupos de control y de tratamiento se realizó con cuatro metodologías distintas para confirmar la robustez de los resultados (Vecino más cercano, Radio, Kernel y Estratificación). El detalle de los modelos de pareamiento empleados en el análisis y del score de propensión se presenta en el cuadro V.29,30,31,32,33,34 Se puede observar que el efecto estimado del SPS en el gasto de bolsillo en salud del hogar es sensible al método de pareo utilizado, ya que, cuando se utiliza toda la muestra, sólo los métodos de Kernel y Estratificación indican que el efecto negativo encontrado (-19.3 y -15.6 MXN, respectivamente) es significativo a 5%; mientras que el efecto encontrado en los hogares que componen el área de soporte común sólo es significativo a 5% cuando se utilizan los métodos de Radio (-80 MXN) y Kernel (-33.7 MXN).

Cuadro IV Estimación del efecto atribuible al tratamiento de la afiliación de los hogares al Seguro Popular de Salud sobre la protección financiera. México, 2004-2012

* Diferencia estadísticamente significativa al 10%

‡ Diferencia estadísticamente significativa al 5%

§ Diferencia estadísticamente significativa al 1%

ATT: efecto atribuible

Fuente: Estimaciones propias con base en datos de la ENIGH, 2004, 2006, 2008, 2010 y 2012, INEGI;29,30,31,32,33 y Comisión Nacional de Protección Social en Salud34

Cuadro V Estimaciones de ajuste del pareo por score de propensión sobre la probabilidad de que los hogares sufran de gastos en salud, gastos catastróficos o gastos empobrecedores. México, 2004-2012

* Estadísticamente significativo a 1%

‡ Estadísticamente significativo a 5%

§ Estadísticamente significativo a 10%

Fuente: Estimaciones propias con base en datos de la ENIGH, 2004, 2006, 2008, 2010 y 2012;29,30,31,32,33 y Comisión Nacional de Protección Social en Salud34

Con respecto al efecto del SPS en la probabilidad de los hogares en presentar gastos catastróficos, no se encontró ningún efecto significativo. Sin embargo, en lo concerniente a la probabilidad de los hogares de incurrir en gastos empobrecedores, se encontró que el SPS tuvo un efecto negativo y significativo independientemente del método de pareo utilizado y de la muestra seleccionada. Más aún, las diferencias entre los efectos estimados en la probabilidad de tener gasto empobrecedor bajo los cuatro métodos de pareo se encuentran a menos de dos desviaciones estándar, sugiriendo que los hogares con SPS tienen entre 1.5 y 2.4% menos probabilidad de que su gasto en salud los lleve a cruzar la línea de pobreza.

Discusión

Los resultados aquí obtenidos apoyan los resultados mostrados en otros estudios, los cuales señalan que el SPS funciona como un mecanismo de protección financiera en salud para los hogares.13,14,15,16,17,18,19 En particular, este estudio presenta evidencia sólida del efecto que el SPS ha tenido en la probabilidad de que los hogares afiliados a este esquema tienen de incurrir en gasto empobrecedor. Los hallazgos de este análisis señalan que la protección financiera que ofrece el sistema de salud en México está limitada a los grupos poblacionales con acceso a mecanismo de agrupación de riesgos, tales como la seguridad social y, actualmente, el SPS.

Los resultados aquí encontrados dan evidencia robusta acerca del impacto del aseguramiento para proteger a las familias de sufrir empobrecimiento debido a su gasto en salud. El presente estudio pseudo o cuasiexperimental muestra el efecto y la magnitud atribuible a la política pública de asegurar a los hogares contra gastos empobrecedores. La evidencia encontrada en este estudio está limitada a la información disponible; la ventaja frente a otros estudio es que se aprovechan las series de tiempo de datos existentes en México, como lo es la ENIGH a través del tiempo, los cual nos permite controlar mejor el pareamientro entre hogares de tratamiento y los hipotéticos hogares control. Es así que la presente investigación refuerza lo encontrado por otros estudios como el de King y colaboradores de 2009.13,14,15,16,17,18,19,20

Los presentes resultados sugieren que el SPS ha sido un programa exitoso en cuanto a fortalecer la protección financiera, pero no demuestran un impacto notable en el porcentaje de la inversión en salud que proviene del gasto del bolsillo de los hogares. Cabe señalar que el SPS ha sido exitoso en disminuir tanto los gastos catastróficos como los empobrecedores en salud, aunque este estudio no demuestra una diferencia significativa entre grupos en cuanto a los gastos catastróficos. Por otro lado, la magnitud del gasto de bolsillo permanece en niveles elevados, representando cerca de la mitad del financiamiento total a la salud en el país.36 En futuros estudios se buscará, aprovechando series de tiempo más largos, hacer más robusto el análisis entre grupos y revisar por qué el gasto de bolsillo de los hogares se ha mantenido en niveles altos.