nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Ante la necesidad de expandir la perspectiva epidemiológica para generar aproximaciones más incluyentes sobre los daños sanitarios y su determinación social, e intervenciones de salud pública más integrales y eficaces,1,2,3,4 resulta pertinente explorar en comunidades específicas procesos referenciales pero poco reconocidos en su patogenicidad directa e indirecta. Es el caso de las dinámicas de empeño y endeudamiento familiar, motivo de este trabajo en un municipio afromexicano de Oaxaca.

Dichas dinámicas pueden comprenderse, dada la subordinación material e ideológica de los afectados, como expresión de colonialidad, ordenamiento social persistente caracterizado, entre otros rasgos, por la jerarquización impuesta y naturalizada de seres humanos, saberes, territorios y subjetividades,5 la cual opera como un dispositivo patogénico estructural, término propuesto por Bibeau.6 Como sucede con otros procesos, las dinámicas de endeudamiento doméstico expresan, actualizan y reproducen dicho ordenamiento, generando patología diversa en sectores sociales orillados, en términos de Santos,7 a condiciones de ausencia programada, pues no sólo se diseñan condiciones y tasas de interés crediticio: también se programa, por omisión en las políticas públicas, la irrelevancia sanitaria de determinados conjuntos sociales. Resulta así pertinente explorar este proceso en su alcance local, como expresión ilustrativa del carácter patogénico concreto, envolvente y contextual de la colonialidad.

En los últimos años ha aumentado en México la cantidad de individuos y familias que recurren al crédito como mecanismo complementario de ingreso, con altísimo costo y serias repercusiones en su economía.8 Para 2013 existían más de 8 000 instituciones de empeño, tanto de beneficencia como empresas comerciales, autorizadas como tales desde 1996.9,10

Dicho incremento refleja la precariedad económica de muchas familias obligadas a entregar bienes para tener liquidez y así solventar gastos, a menudo destinados a necesidades esenciales no resueltas mediante ingresos regulares. Parte del contexto de ello es el abandono progresivo de la agricultura de subsistencia y el flujo migratorio resultante, fenómenos claramente previstos por los impulsores del Tratado de Libre Comercio (TLC) firmado con Canadá y EUA en 1992.11

México carece de políticas sociales universales que brinden a toda la población servicios de atención en salud con calidad y equidad.12,13,14 Parte del contexto de esta situación radica en seis constantes del desempeño económico actual del país: reducción salarial, precariedad laboral, estancamiento, concentración del ingreso, sobreendeudamiento y abusos del sector bancario y financiero.15

Los servicios financieros son caros y excluyentes. Por ejemplo, para septiembre de 2011, los ahorradores recibían una tasa promedio de intereses de 2.3% anual, que contrastaba con 48.84% que inversamente cobraban los bancos por un crédito. Las instituciones bancarias son ampliamente beneficiadas por ese desequilibrio, reportando importantes ganancias.8 En ese marco, y en un país donde hasta hace poco la mitad de municipios carecía de instituciones financieras formales,16 los sectores de menor ingreso recurren inicialmente a fuentes informales de financiamiento cercanas al prestatario (familiares, amigos, patrones, comerciantes, aboneros) y, cuando éstas se agotan, a casas de empeño y prestamistas que exigen un aval o prenda en garantía y el pago considerable de intereses.8,17

Además, el sector de bajos ingresos sin salario fijo no consigue préstamos bancarios al no cubrir con requisitos crediticios.10 En cambio, el crédito prendario o empeño, permite obtener en préstamo un porcentaje del valor del bien mueble tomado en garantía.18 Un elemento preocupante añadido es que algunas empresas de empeño han sido ligadas con la diversificación de inversiones del narcotráfico.9,*

La usura fue reconocida como una práctica socialmente reprobable; la Iglesia católica la consideró inmoral y ajena al espíritu cristiano hasta el siglo XVI, cuando la aceptó para beneficio propio, lo que resultó determinante para el desarrollo de la economía capitalista.19 Sobre la usura legalizada, Brecht inquiría quién será mayor ladrón, si el asaltante del banco o quien lo fundó.20 Pero la usura legalizada no sólo la ejercen los bancos: las casas de empeño también fijan elevadas tasas de interés, oscilando en un amplio margen de entre 42 y 371.7% anual21 con plazos cortos de liquidación del préstamo, lo que deriva en espirales de dependencia que afectan a menudo irreversiblemente el patrimonio familiar y provocan la entrada a cadenas descendientes de bienestar22 o círculos de entrampamiento.23 Así, el crédito prendario puede solucionar apremios económicos pero genera condiciones irresolubles a mediano y largo plazo porque, en términos estructurales, las familias no logran librarse de sus riesgos.

Ahora bien, ¿qué tiene que ver lo anterior con la epidemiología y la salud pública? Y respecto a los deudores, ¿de dónde provienen su apremio y angustia, a menudo invisibles para el sistema sanitario? La falta de acceso a servicios públicos genera la emergencia económica que da origen al endeudamiento, en un mecanismo que subvenciona indirectamente al Estado y produce ingresos a empresas de usura legal, beneficiarias así de la desatención selectiva de estratos sociales depauperados. En este contexto, un rubro determinante son los gastos de bolsillo y los gastos catastróficos por servicios médicos, a los que en México se destina más de 30% de la capacidad de pago familiar.24

El Estado mexicano reconoce que en un sistema sanitario donde más de 50% del gasto total es de bolsillo y aproximadamente 50% de la población carece de seguridad social, el riesgo de gastos excesivos es constante.24 Los hogares más desprotegidos -los no asegurados, los rurales y los más pobres- corren mayor riesgo de sufrir gastos catastróficos, y diferir la atención puede incrementarlos al agudizarse, por falta de acceso, el impacto de la desprotección financiera.25

A su vez, la oposición a verdaderas políticas sociales universales proviene de fuerzas de mercado, de proveedores particulares de servicios, de grupos de interés económico y político que protegen beneficios exclusivos, y de instituciones financieras internacionales que impulsan programas minimalistas.12 Todo ello expresa la jerarquización excluyente propia de la colonialidad.5

Y en este punto entramos a las políticas públicas, pues son precisamente la protección financiera en salud y los gastos catastróficos en salud los referentes para justificar el programa de Seguro Popular (SP).26,27 Sin embargo, esos referentes también remiten a las dinámicas de empeño-endeudamiento, fenómeno esencialmente económico, pero cuyas “externalidades” presentan una dimensión epidemiológica determinante al generar consecuencias patológicas indirectas en diversos niveles. A su vez, los estudios y datos oficiales respecto al SP presentan vacíos importantes de conocimiento sobre afiliación, acceso a servicios e impacto sobre el gasto de bolsillo de la población cubierta.28 Los análisis críticos sobre su diseño y operación destacan insuficiencias de extensión y calidad de cobertura, uso bajo de servicios y poca confiabilidad en datos de afiliación28,29,30 además de la carencia de infraestructura básica para brindar servicios, funcional a las tendencias privatizadoras actuales.31 Por todo ello interesa explorar el proceso desde la perspectiva vivencial de sus actores en escenarios sociales concretos.

Material y métodos

Santiago Tapextla, municipio costero de Oaxaca, colinda con Santo Domingo Armenta (Oaxaca) y Cuajinicuilapa (Guerrero). Tiene 3 031 habitantes, mayoritariamente afrodescendientes, en cinco agencias además de su cabecera municipal: Llano Grande, Tecoyame, San Isidro, Cahuitán y La Culebra. Caracterizado como el único municipio afromexicano de la costa oaxaqueña con muy alto grado de marginación, más de la mitad de su población se halla en pobreza extrema.32

El 59.1% de sus habitantes tiene nominalmente seguridad social: 810 afiliados al IMSS, 11 al ISSSTE, tres al ISSSTE Estatal, 599 al SP. En cambio, 1 242 no están afiliados a ninguna institución de salud.32 Sin embargo, una unidad “IMSS-Prospera” imparte atención biomédica a quien lo solicite. Dicha unidad es atendida por un médico y una enfermera, de lunes a viernes, en un horario de nueve de la mañana a tres de la tarde.

La actividad económica se basa en la agricultura, la cría de animales y la pesca. Dada la emigración masculina por trabajo y otras causas, Santiago Tapextla ocupa también el primer lugar entre los municipios afromexicanos de Oaxaca en hogares con mujeres jefas de familia.33 La estructuración familiar es usualmente extensa: las abuelas albergan a sus hijas sin marido, o se encargan de nietos, hijos de padres ausentes. Ante la escasez de trabajo bien remunerado, los adultos y jóvenes migran hacia EUA y hacia destinos como Los Cabos y Acapulco, en condiciones de inseguridad y desarraigo.34

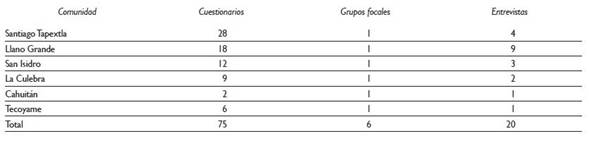

El estudio se realizó en el segundo semestre de 2014 como parte de un proceso de apoyo a la operación de la Comisión Municipal de Salud (Comunsal) de Santiago Tapextla, con participación de diversos actores locales y del gobierno municipal, explorando el potencial sanitario de saberes y recursos locales y la deliberación dialógica de iniciativas sobre problemas de salud (Proyecto Conacyt 101990). El protocolo de investigación fue aprobado en términos éticos por la Coordinación Nacional de Antropología del INAH, y se obtuvo el consentimiento informado por parte de los participantes. Se aplicó un cuestionario sobre dinámicas de empeño-endeudamiento a 75 madres de familia de entre 18 y 60 años, integrantes del programa Prospera y todas adscritas al Seguro Popular en las agencias y la cabecera municipal, 20 entrevistas a profundidad y seis reuniones de grupos focales (cuadros I y II). El criterio de selección e inclusión para aplicar el cuestionario, las entrevistas y para formar grupos focales fue su adscripción a dichos programas y su anuencia para participar. El tema también fue abordado por la Comunsal y en su Boletín de abril de 2015, participando personal médico e integrantes del cabildo.

Cuadro I Dinámicas familiares de empeño-endeudamiento. Metodología empleada para su exploración. Santiago Tapextla, Oaxaca, 2014

Resultados

La clínica en la cabecera municipal registra como principales enfermedades a las infecciones respiratorias y gastrointestinales, diabetes, hipertensión, y desnutrición infantil. Se canalizan pacientes a servicios públicos en Cuajinicuilapa, Ometepec, Acapulco (Guerrero), Pinotepa Nacional y Jamiltepec (Oaxaca), recurriéndose también a consultorios y clínicas particulares. Las condiciones de comunicación complican el traslado de pacientes. No existe atención biomédica ni ambulancia los fines de semana, lo que implica contratar servicios de traslado y atención.

Es cotidiana la presencia de cobradores procedentes de Cuajinicuilapa, donde operan 14 casas de empeño, la mayoría (11) surgidas en los últimos cinco años. La operación de dichos negocios existía localmente antes del establecimiento del SP, y aun cuando no se puede vincular su incremento directamente a la operación de dicho programa, su instauración ciertamente no los frenó.

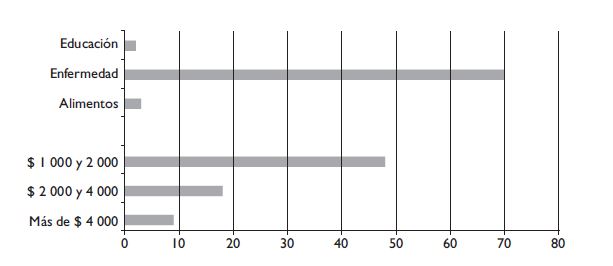

La principal causa de empeño-endeudamiento, manifiesta reiteradamente en cuestionarios, entrevistas, grupos focales y sesiones de la Comunsal, fueron enfermedades y accidentes no atendidos por el centro de salud o servicios públicos de segundo o tercer nivel (62%). En ese marco, también se recabaron narrativas sobre diversos casos de muerte (figura 1):

Figura 1 Dinámica de empeño-endeudamiento familiar. Rubro de contingencia que la motivó y monto de gasto en salud en pesos en los últimos seis meses. Santiago Tapextla, Oaxaca, 2014 (100% = 75 mujeres encuestadas)

Nosotros aquí no tenemos dinero para cualquier emergencia de enfermedad, por eso pedimos prestado o empeñamos para pagarle al doctor, pero los que tenemos pues algunas cositas, pero los que no pues les toca de malas. Ahí está el ejemplo de doña Concha de La Culebra, se murió y dejó a su hijo huerfanito porque pues no tuvo cómo atenderse la diabetes, se consumió, quedó bien flaquita y dejó a ese niño (Natividad, 67 años).

En todas las entrevistas se señaló el incremento de la demanda crediticia y que la dificultad para pagar deudas aumentó con la operación de casas de empeño en los últimos quince años. El 90% de las mujeres encuestadas refirió endeudamiento y pérdida patrimonial en el momento del estudio, y el 10% restante manifestó haber vivido esa situación anteriormente:

Mi esposo tuvo un accidente hace tres años: se cayó de la azotea; como no había médico lo llevamos a Cuaji, tuve que empeñar unos aretes y una cadena de oro que me dejó mi mamá cuando murió. Me la pasé como un año pagando para recuperarlos y como ya no pude con los pagos los perdí, ya no tengo qué empeñar y así como yo hay más gente que ya no tiene nada que ofrecer (Martina, 51 años).

El origen del endeudamiento se atribuyó en todos los casos a la falta de ingresos económicos; la eventualidad de enfermedad fue la preocupación dominante: “Pedir prestado es lo que hay porque te saca del apuro, o lo haces o tal vez ya no la cuentas tú o tu familia”.

Los bienes más empeñados son las alhajas y los aparatos electrodomésticos. Además del costo de transportación y alimentación inherente, en el último semestre los rubros de gasto por atención médica referidos fueron, por orden de frecuencia, consultas particulares, medicamentos, atención ambulatoria y hospitalización.

Justo ayer mi compadre llevó a empeñar su televisión de esas grandotas, pero no hay de otra, hospitalizaron a la mujer en Acapulco, imagínese todo lo que sigue gastando en las medicinas y en ir hasta allá, pero en esos casos uno acude a lo que tiene, no importa perderlo pero salvar a su familiar pues (Oliva, 46 años).

Todos los casos que implicaron gastar más de 4 000 pesos (figura 1) respondieron a hospitalizaciones por diabetes, cáncer y cardiopatías, con incremento sustantivo por consultas, traslados, estancia del cuidador, estudios diagnósticos y medicamentos:

En marzo de este año [2014] mi hijo el pequeño se me puso bien mal. Primero se desmayó y la enfermera me dijo que mejor me lo llevara a Pinotepa, pero de aquí que llegaba al hospital de Pino y luego siempre hay gente esperando, yo sentía que se me moría, y me lo llevé a Cuaji; ahí estuvo dos días hospitalizado, de ahí me dijeron que mejor me lo llevara a Ometepec; ahí fue donde se repuso y ya me lo entregaron mejor, pero hasta el día de hoy sigo pagando lo que gasté, que fueron como unos ocho mil pesos (Enedina, 41 años).

A su vez, el endeudamiento por atención médica aumenta en enfermedades crónicas:

Tengo mucha preocupación por un hijo que le dan epilepsias. Cada caja de medicina cuesta 250 pesos y sólo le duran quince días. Es muy complicado, es muy desgastante todo, a veces no sé qué hacer y a quién le pido si ya debo aquí por querer pagar allá con los que cobran intereses […] tengo que estarlo trasladando y a veces no tengo cómo. Las deudas me causan mucha preocupación, vienen y me cobran y no tengo con qué pagar (Edith, 44 años).

También se refirió el deterioro en la dinámica familiar por incertidumbre, presión y posible pérdida patrimonial, con la hospitalización o tratamiento de enfermedades crónicas como las contingencias más empobrecedoras:13

Este año sí nos fue muy mal, mis hijos ya no pudieron mandar del norte para ayudar con la enfermedad de su padre, decían que ya era mucho y pues me tocó a mí, a meterme al campo como si fuera hombre, pero no hay de otra, él ya no puede trabajar ya no ve por el azúcar, sólo somos él y yo (Anastasia, 62 años).

Las redes sociales, fuente de apoyo solidario, moral y de préstamo sin intereses,35 operan poco en Santiago Tapextla, pues la incapacidad de pago ante el endeudamiento inicial con ellas genera, a su vez, nuevas deudas. En este contexto emerge la figura de ciertos médicos particulares cobrando intereses sobre la deuda por atención y medicamentos o recibiendo alhajas en empeño. Esta práctica agiotista se mencionó como recurrente en Cuajinicuilapa:

Cuando se me enfermó mi mamá empezó con vómito y calentura, y para acabarla, era fin de semana y de noche. Lo primero que hice fue buscar a alguien que nos llevara, aquí te cobran 250 [pesos] para trasladar a un enfermo de noche, pero como no teníamos dinero pues lo pedí fiado; ya nos conocemos aquí que si no tenemos para pagar, aunque sea con trabajo vamos pagando, pero para las medicinas y el doctor gracias a Dios tenía una cadena viejita y un anillo. Con eso le pagué al doctor, le dije que luego que consiguiera el dinero pasaba por ellos, pero es la hora que no he podido, allá siguen con él (Carmen, 38 años).

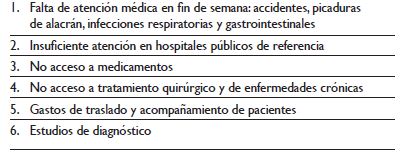

En los grupos focales y la Comunsal se refirió que los derechohabientes no contemplados en el SP también recurren a dinámicas de endeudamiento por gastos en atención médica ante limitaciones de cobertura (como desplazamientos al exterior de la comunidad, estudios y medicamentos no siempre disponibles) dada la inexistencia de una verdadera cobertura universal. El cuadro III presenta las limitaciones referidas respecto al SP y otras instancias de atención biomédica.

Discusión

Los resultados empíricos del estudio indican que el principal rubro que desencadena el endeudamiento es la necesidad de atención médica. Esta causal corresponde a gastos diversos pero referidos consistentemente a carencias de disponibilidad asistencial cuando la clínica local no se encuentra en servicio o no cuenta con los medios o infraestructura requeridos. La búsqueda entonces implica salir del municipio y recurrir a instancias de atención públicas o privadas en Cuajinicuilapa, Ometepec, Pinotepa Nacional o Santiago Jamiltepec, en un primer radio de aproximadamente 150 kilómetros, a menudo sin orientación ni modalidades de referencia. Esta situación revela a su vez la carencia de un sistema de atención articulado en sus diversos niveles.

Ahora bien, se afirma que la falta de cultura financiera provoca decisiones inadecuadas en busca de apoyo crediticio; al desconocer costos y garantías, aumenta el posible perjuicio a la seguridad individual y patrimonial.8 Podría pensarse que las familias tapextleñas que enfrentan gastos médicos con empeños y créditos no saben prever su capacidad económica; sin embargo, la cultura financiera no previene los gastos catastróficos por patrones de desatención sanitaria, educativa o laboral, ni las condiciones de financiamiento impuestas. Tampoco son viables políticas públicas para fomentar el ahorro8 si no hay qué ahorrar y persisten los causales de gasto catastrófico. En ese marco, la inoperancia del Estado para proteger a la ciudadanía ante la usura posibilita incluso la figura del médico particular brindando atención mediante crédito o empeño.

Coincidimos así en que el endeudamiento recurrente y la incapacidad de pago insertan a los deudores en cadenas descendentes de bienestar22 o círculos de entrampamiento23 propiciando la pérdida patrimonial.8

Las enfermedades y accidentes, causa principal de gasto catastrófico que origina dichas dinámicas de endeudamiento y despojo, remiten a la precariedad asistencial y económica en procesos estructurales de desatención múltiple. En ese contexto de vulnerabilidad, las mujeres, gestoras domésticas, responden como pueden ante un sistema ineficiente de atención pública, a costa de su patrimonio familiar y del deterioro añadido en su propia salud.

Respecto al SP, la asignación de enfermedades fuera de cobertura fue referida como absurda por los participantes, pues sufren daños cuya aparición no depende de si están o no cubiertos oficialmente por dicho seguro. Desde su perspectiva, los planificadores desconocen la vivencia de padecer desatención ante las enfermedades que descartaron en el diseño de los programas. Así, la irrelevancia programada no remite a enfermedades, sino a conjuntos sociales. Destaca la divergencia entre la perspectiva clínica de quienes tienen contacto inmediato con el enfermo y la de quienes, al margen de ella, definen los programas verticalmente. De ahí que catalogar intervenciones y no enfermedades o accidentes como motivos de cobertura proyecta una visión atomizada de los procesos patológicos, introyectada entre prestadores de servicios y usuarios. Lo anterior coincide con el señalamiento de los servicios médicos como discrecionales, sometidos a criterios personales y no sociales, ignorando que el acceso a servicios representa la diferencia entre la vida o la muerte.36

Aunque la clínica local dispensa intervenciones puntuales, unilaterales y contabilizables ante ciertas enfermedades y accidentes, no está en condiciones de focalizar los procesos que provocan las enfermedades, ni la dinámica de los pacientes y su contexto. Pero esta perspectiva procesal es irrelevante desde el origen de un programa emanado al margen de la perspectiva de la población y de una aproximación clínica y epidemiológica integral. Así, independientemente de la disposición positiva del personal médico, las limitaciones objetivas -programadas o no- en la oferta de servicios y la disponibilidad de recursos del SP expresan la contradicción inherente a la idea de un universalismo restringido, clásico oxímoron (contradictio in terminis), al combinar, en una misma estructura sintáctica, dos expresiones de significado opuesto en un absurdo estructural.

A diversa escala, desde el pequeño universo de un municipio marginal hasta la revaloración de economistas clásicos como Smith y Pigou,36 resulta cuestionable delegar la economía a las dinámicas de mercado, prescindiendo de la protección del Estado. Así, la deuda de los habitantes de Santiago Tapextla es similar a la producida en el extranjero por prestamistas de créditos subprime con elevada probabilidad de impago, que inducen al prestatario a riesgos imprudentes al socavar la responsabilidad del sistema crediticio y la vigilancia estatal.37

Desde las políticas sanitarias actuales, las dinámicas de empeño-endeudamiento son invisibles. La bioepidemiología y su salud pública, en una aproximación atomizadora y sintomática, no repara en la articulación entre esas dinámicas, la precaria economía doméstica y la desatención e irrelevancia sanitaria de las poblaciones. Tampoco las reconoce como expresiones de un dispositivo patogénico estructural, la colonialidad, que para su reproducción requiere de mecanismos arraigados y persistentes de sometimiento económico e ideológico.

¿Son coherentes dichas dinámicas de endeudamiento en el marco de la colonialidad como dispositivo estructural patogénico? Desde una perspectiva contextual, la insuficiente regulación del sistema crediticio y prendario deriva en un riesgo sanitario objetivo para el sector de la población más desprotegido. En un mismo horizonte, la desprotección programada de sectores vulnerables se articula con la insuficiente regulación crediticia. Así, la colonialidad no sólo subyace en el diseño de los programas -SP incluido- en la carencia misma de regulación.

Desde un espacio social específico y en la percepción testimonial recabada, constatamos que “para los asegurados (del SP) en los estados pobres sin recursos humanos y físicos suficientes, el seguro es un papel que les autoriza ciertos servicios pero no tienen dónde ejercer este derecho”.31 Alguna autoridad tienen los afiliados desde su propia experiencia por exclusión combinada de clase, género y etnia, a menudo contrastante con las evaluaciones que la soslayan. El SP aparece como expresión de colonialidad porque reproduce ese ordenamiento social en su jerarquización excluyente, mediante un modelo que apologiza la equidad pero reproduce la inequidad. En lugar de acceso universal a una atención de calidad, se brinda acceso universal a una retórica sanitaria, en una ficción que opera incluso en la prestación de servicios y el análisis académico, cuando quienes justifican al SP, de encontrarse cubiertos por él, difícilmente lo considerarían satisfactorio.

Se ha señalado que los programas que sólo se focalizan en los pobres brindan menos servicios o servicios de menor calidad, no posibilitan una estructura universalista, pues la atención universal no implica sólo cobertura sino calidad y equidad.12 Las percepciones y testimonios recabados reflejan precisamente patrones de desatención constituidos por una atención virtual o de baja calidad y alcance. Así, una cobertura parcial, sin calidad ni equidad no es universalismo minimalista, sino ficción. Reconocer e identificar esa ficción, así como su contexto, resulta esencial para superarla.

Conclusiones

La perspectiva local del SP por parte de la población estudiada no lo refleja como seguro ni como popular ante necesidades de cobertura no resueltas, lo que, de hecho, contribuye a las espirales de endeudamiento. A la inversa -lo que no se manifiesta en dicha perspectiva- un acceso realmente universal a la atención médica implicaría anular el causal de empobrecimiento progresivo más significativo referido en el estudio.

Contextualizando los testimonios recabados y confrontándolos con referentes críticos disponibles en la literatura, encontramos que las limitaciones del SP juegan un papel determinante en las dinámicas de endeudamiento, contribuyendo a una cadena de sometimiento económico persistente.

A pesar de su soslayo en programas sanitarios oficiales, las dinámicas de endeudamiento constituyen un marcador epidemiológico, al develar condiciones patogénicas de desatención estructural que expresan la jerarquización impuesta y naturalizada patogénica propia de la colonialidad. La contingencia, al surgir en una condición de vulnerabilidad económica y asistencial, deviene en un gasto catastrófico que genera a su vez dinámicas de empeño-endeudamiento que propician, en entornos de precariedad, cadenas descendientes de bienestar replicando esas dinámicas y la exclusión. El contexto de ese circuito es el de la colonialidad como un dispositivo social preexistente (figura 2). Analizar dicho fenómeno a nivel local y global constituye una tarea de salud pública compleja pero esencial. Finalmente, en términos metodológicos, las comisiones municipales de salud de genuino carácter participativo pueden ser instancias relevantes para involucrar a los pobladores en procesos compartidos de organización, promoción sanitaria e investigación de su propia realidad sanitaria.