Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkSalud Pública de México

versión impresa ISSN 0036-3634

Salud pública Méx vol.55 no.2 Cuernavaca mar./abr. 2013

ARTÍCULO ESPECIAL

Hacia la cobertura universal en salud: protección social para todos en México*

Felicia Marie Knaul, PhDI,II; Eduardo González-Pier, PhDIII; Octavio Gómez-Dantés, MScIV; David García-Junco, MScV; Héctor Arreola-Ornelas, MScII; Mariana Barraza-Lloréns, MScIII; Rosa Sandoval, PhDV; Francisco Caballero, MScVI; Mauricio Hernández-Ávila, PhDIV; Mercedes Juan, MDII; David Kershenobich, MDVII; Gustavo Nigenda, PhDI; Enrique Ruelas, MDVIII,IX; Jaime Sepúlveda, MDX; Roberto Tapia, MDXI; Guillermo Soberón, PhDII; Salomón Chertorivski, MScVI,‡; Julio Frenk, PhDXII,‡

IHarvard Global Equity Initiative. Boston, MA, EUA

IIFundación Mexicana para la Salud. México, DF

IIIInstituto Mexicano del Seguro Social. México, DF

IVInstituto Nacional de Salud Pública de México. Cuernavaca, México

VComisión Nacional de Protección Social en Salud. México, DF

VISecretaría de Salud de México. México, DF

VIIInstituto Nacional de Ciencias Médicas y Nutrición Salvador Zubirán. México, DF

VIIIAcademia Nacional de Medicina. México, DF

IXInstitute for Healthcare Improvement. Cambridge, MA, EUA

XGlobal Health Sciences, University of California. San Francisco, CA, EUA

XIInstituto Carlos Slim de la Salud. México, DF

XIIHarvard School of Public Health. Boston, MA, EUA

RESUMEN

México alcanzará la cobertura universal en salud en 2012. El seguro nacional de salud denominado Seguro Popular, introducido en 2003, garantiza el acceso a un paquete de servicios de salud integrales con protección financiera a más de 50 millones de mexicanos previamente excluidos de la seguridad social. La cobertura universal en México es sinónimo de protección social en salud. Este informe analiza el camino hacia la cobertura universal en sus tres dimensiones de protección: a) contra riesgos para la salud, b) de los pacientes a través de la garantía de calidad de la atención a la salud y c) contra las consecuencias financieras de la enfermedad y las lesiones. Se presenta una discusión conceptual sobre la transición de una seguridad social basada en la condición laboral a la protección social en salud, que implica el acceso a una atención integral de la salud como derecho universal basado en la ciudadanía, plataforma ética de la reforma mexicana. Se describen asimismo las condiciones que llevaron a la reforma, así como su diseño y puesta en marcha, y se discute el proceso de implantación a nueve años de iniciado y las evidencias que dieron origen a actualizaciones y mejoras del programa original. El núcleo del informe se centra en los efectos e impactos de la reforma que se desprenden de la literatura sobre el tema, que incluye artículos científicos y otras publicaciones disponibles. La evidencia indica que el Seguro Popular está mejorando el acceso a los servicios de salud y reduciendo la prevalencia de los gastos en salud catastróficos y empobrecedores, especialmente entre los pobres. Estudios recientes muestran asimismo una mejora en la cobertura efectiva. También se discuten los desafíos prevalentes, incluyendo la necesidad de traducir los recursos financieros en servicios de salud más efectivos, equitativos y sensibles a las expectativas de los usuarios. Se requiere una nueva generación de reformas que incluya medidas sistémicas para consolidar la reorganización del sistema de salud por funciones. El artículo concluye con una discusión sobre las implicaciones de la búsqueda de la cobertura universal de salud en México y su importancia para otros países de ingresos bajos y medios.

Un tema central en la agenda global es la cobertura universal en salud, que la Organización Mundial de la Salud (OMS) define como el acceso universal a servicios de salud integrales a un costo razonable y sin riesgos financieros mediante la protección contra gastos catastróficos en salud.1

La cobertura universal de salud comprende tres etapas: (1) la afiliación universal, término relacionado con el de cobertura legal, que garantiza a todos los ciudadanos el acceso a servicios de salud financiados por un seguro público; (2) la cobertura universal, que implica el acceso regular a un paquete de servicios de salud integrales con protección financiera para todos, y (3) cobertura efectiva universal, que garantiza a todos, de manera igualitaria, el máximo nivel alcanzable de resultados en salud a partir de un paquete de servicios de alta calidad que también evita las crisis financieras a través de la reducción de los gastos de bolsillo.2,3

Estas etapas suelen ser progresivas pero tienen un importante nivel de traslape. A medida que la afiliación avanza para incluir a toda la población, el paquete de servicios de salud se amplía, lo que aumenta el nivel de protección financiera. Al mismo tiempo mejora la calidad y el sistema se adapta para satisfacer las nuevas demandas. De hecho, el Informe sobre la Salud en el Mundo 2010 destaca los compromisos en tres dimensiones esenciales de la cobertura universal: quién (afiliación), qué servicios y qué proporción de gastos directos (protección financiera).1

México ha hecho avances significativos en materia de cobertura universal, sobre todo en las primeras dos etapas, tras la reforma Constitucional de 1983 y la reforma en salud de 2003, que dio origen al Sistema de Protección Social en Salud (SPSS). La tercera etapa es un reto continuo. Al igual que en el resto de los países, la calidad de la atención es un objetivo móvil para México.

En 2012, después de nueve años de implantación de la reforma, el país ha alcanzado un hito en la cobertura universal. En el mes de abril, 52.6 millones de mexicanos que antes no contaban con seguro de salud se incorporaron al SPSS y se alcanzó la asignación presupuestaria para la cobertura universal.4 Esta experiencia es importante para otros países que están implantando reformas similares.

El componente más destacado del SPSS es el Seguro Popular. Este plan de seguro público ofrece acceso universal a un paquete integral de servicios personales de salud con protección financiera que garantiza el ejercicio efectivo del derecho a la protección de la salud. Este derecho, reconocido por la Constitución mexicana de 1983, hasta ahora se le había negado a la mayoría de la población.

La visión de la reforma fue la reorganización del sistema de salud por funciones, la mejora de la calidad y eficiencia, y la cobertura efectiva universal. La función rectora es la responsabilidad más importante de una secretaría de salud fortalecida, mientras que el financiamiento es responsabilidad de un nuevo seguro público que suplanta a una seguridad social limitada a los trabajadores asalariados. Por último, los servicios son prestados por una pluralidad de proveedores acreditados, públicos y privados.5-7 Esta visión se implementó parcialmente, aunque los continuos retos apuntan a la necesidad de nuevas reformas.

Los primeros pasos de la reforma se discutieron en una serie publicada en la revista Lancet en 2006.8-14 Con tan solo tres años de experiencia, esta serie se centró en los retos y lecciones iniciales. Desde entonces, su implantación a lo largo de dos administraciones gubernamentales ha producido adelantos importantesen la búsqueda de la cobertura universal. Al mismo tiempo, la expansión de la afiliación y el número de intervenciones incluidas en el paquete de beneficios ha puesto de relieve algunos obstáculos y necesidades insatisfechas.

Este informe analiza el camino hacia la cobertura universal en salud en México, incluyendo los desafíos actuales y las propuestas de política futuras, así como sus implicaciones globales. La primera parte es una discusión conceptual sobre la transición de la seguridad social, basada en el mercado laboral, a la protección social en salud, que es un derecho universal de acceso efectivo a la atención de la salud basado exclusivamente en la ciudadanía como criterio de inclusión.2 En la segunda parte se describe el diseño y la fase inicial de la reforma, incluyendo la creación del SPSS, así como las condiciones que la motivaron. En la tercera parte se discute el proceso de implantación con énfasis en la generación de evidencias que permitieron mejorar el diseño original de la reforma. En la cuarta parte se analizan los efectos de la reforma, haciendo uso de toda la literatura publicada y disponible sobre el Seguro Popular. La quinta parte aborda los éxitos y desafíos de la implantación del SPSS. En la sexta parte se discute la futura generación de reformas y las medidas necesarias para reorganizar el sistema mexicano de salud por funciones, y mejorar la integración de sus principales segmentos institucionales para aumentar la eficiencia y garantizar el acceso universal y el ejercicio igualitario del derecho a la protección social en salud. El informe concluye con una discusión de las lecciones aprendidas en la búsqueda de la cobertura universal y su relevancia para el resto del mundo.

Cobertura universal de salud y protección social en salud

Si la salud es un derecho verdaderamente universal, esesencial desvincular el acceso al seguro de salud del empleo formal y adoptar una visión integral de protección social en salud. Esta visión comprende tres dimensiones principales: (1) la protección contra los riesgos para la salud a través de actividades de vigilancia, prevención, y regulación; (2) la protección de los pacientes a través de la garantía de calidad de la atención médica, y (3) la protección financiera contra las consecuencias económicas de la enfermedad y las lesiones.15,16

La responsabilidad esencial del Estado es la protección de sus ciudadanos contra las amenazas o riesgos: los desastres naturales, la degradación ambiental, la inseguridad y las violaciones de la integridad física y los derechos de las personas.17 Esto incluye la protección física, medioambiental, legal y civil.

La protección social es una dimensión adicional de esta responsabilidad esencial, que la Oficina Internacional del Trabajo define como "la protección que la sociedad proporciona a sus miembros a través de una serie de medidas públicas".18 El fin último de la protección social es ampliar las capacidades humanas que le permiten a los ciudadanos disfrutar plenamente de sus derechos económicos, sociales y culturales.19 La expansión de estas capacidades amplía la libertad de las personas, fortalece la cohesión social y promueve el bienestar individual y de la población.20

Sin embargo, en muchos países el derecho a los servicios de salud es una prestación laboral a la quesólo tiene acceso la población asalariada. Aunque la seguridad social tradicional es un componente importante de la protección social y permite el acceso a la atención de la salud y a otros programas destinados a la protección de los ingresos familiares, su accesoestá restringido. Por lo tanto, concebir la protección social como una prestación laboral tiene importantes limitaciones, tanto para la cobertura universal en salud como para la expansión de otros beneficios sociales. Estas limitaciones son especialmente graves en los países donde una gran parte de la población es no asalariada, trabaja por su cuenta o no participa en el mercado laboral.21

El movimiento global para la cobertura universal está promoviendo la transformación de la atención a la salud en un derecho universal, lo que implica una transición de la seguridad social tradicional como una prestación laboral a la protección social universal en salud como un derecho ciudadano. La traducción de este derecho social a la práctica implica un continuo fortalecimiento de los sistemas de salud para que puedan ofrecer una cobertura efectiva universal.

En México la transformación institucional se habilitó mediante el establecimiento del SPSS a través de una reforma de salud. La cobertura universal de salud es sinónimo de protección social universal en salud e incluye un paquete integral de servicios de salud personales y no personales que abarcan la promoción, prevención, tratamiento y rehabilitación. La protección social se distingue de la seguridad social tradicional porque no depende de la participación en el mercado laboral.

La reforma mexicana: diseño y ejecución

La reforma de 2003 estableció un sistema que incorpora las tres dimensiones contenidas en el concepto de protección social en salud: riesgo, paciente y finanzas. En concreto, las intervenciones, instituciones y financiamiento de salud pública están ofreciendo protección contra los riesgos para la salud; las iniciativas que mejoran la seguridad del paciente, la efectividad de los servicios y la capacidad de respuesta del sistema protegen la calidad de la atención de la salud, y el Seguro Popular está ampliando continuamente la protección contra las crisis financieras causadas por la enfermedad y la discapacidad (figura 1).

Orígenes y precursores de la reforma

Hasta principios del presente siglo, el sistema mexicano de salud, como la mayor parte en América Latina, era un sistema segmentado y desigual.22 En el cuadro I y en el panel 1 se describen las características básicas de México y de su sistema de salud. La población asegurada recibía atención médica a través de instituciones federales bien financiadas e integradas verticalmente, mientras que las personas sin seguro recibían atención médica a través de instituciones públicas descentralizadas insuficientemente financiadas.25 Cada institución pública era responsable de la rectoría, el financiamiento y la prestación de servicios para su propia población. Al mismo tiempo, muchas familias recurrían a los servicios costosos y mal regulados del sector privado. Los hogares-incluso aquellos que contaban con seguridad social- pagaban de su bolsillo por la atención de su salud al recibir el servicio, exponiéndose a gastos excesivos.26

Como es el caso de muchos países, el acceso regular a servicios de salud con protección financiera sólo se garantizaba a los trabajadores asalariados y sus familias a través de la seguridad social. Los trabajadores del sector privado formal se atendían en el Instituto Mexicano del Seguro Social (IMSS), mientras que los trabajadores del Estado recibían atención en el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE).26

La población no asalariada (trabajadores por cuenta propia, subempleados, desempleados y personas fuera del mercado laboral de forma permanente o temporal y sus familias) por lo general accedía a los servicios de salud a través de la Secretaría de Salud bajo un esquema de asistencia pública. La atención a la salud de esta población se financiaba con asignaciones presupuestarias residuales e inciertas, y los beneficios no eran explícitos. Los servicios de salud no eran integrales y las familias pagaban de su bolsillo, incluso por servicios básicos y medicinas.

La descentralización de los servicios de la Secretaría de Salud, que se produjo entre 1985 y 2000, delegó a los estados la responsabilidad de la prestación de servicios de salud para la población no asegurada. Sin embargo, no se contaba con criterios para orientar la asignación de los recursos federales y las contribuciones financieras de los estados, ni con cuotas estatales para los servicios prestados.27

En 1997 el IMSS aprobó una reforma financiera tanto en el área de salud como en la de pensiones.28,29 Uno de los propósitos de esta reforma era reducir las contribuciones sobre la nómina y aumentar la dependencia de los impuestos generales con el fin de reducir la informalidad. Una consecuencia no intencional fue el aumento de la inequidad en la asignación federal de los recursos para la salud, ya que los impuestos generales que se cobran a todos los mexicanos se dirigieron hacia la fuerza laboral asalariada.

Diversas evidencias generadas a lo largo de una década impulsaron a la Secretaría de Salud a centrarse en los aspectos financieros de una posible reforma. Aprincipios de los años noventa del siglo pasado, las primeras cuentas nacionales de salud generaron resultados sorprendentes: más de 50% del gasto en salud era privado. Esto mostraba una dependencia excesiva del gasto de bolsillo, que es ineficiente e inequitativo y expone a los hogares, especialmente a los pobres y no asegurados, a gastos de salud catastróficos y empobrecedores.25,30-32 Por esta razón, México tuvo un desempeño deficiente en el rubro de justicia en el financiamiento en el Informe sobre la Salud en el Mundo 2000.33

Apesar de que los altos gastos catastróficos ponían en evidencia la exclusión de los pobres de los seguros prepagados y la protección financiera, las familias de todos los niveles de ingresos, incluyendo aquellas que contaban con seguridad social, buscaron un mayor acceso a servicios de alta calidad. Por lo tanto, los gastos de bolsillo eran una función del racionamiento implícito a través de tiempos de espera, escasez de medicamentos, acceso incompleto a los paquetes de servicios cubiertos y mala calidad de la atención.5 Irónica y desafortunadamente, gran parte de este gasto fue a parar a manos de los proveedores privados que ofrecían servicios no regulados de baja calidad.

En resumen, la reforma de 2003 fue motivada en gran medida por los desequilibrios que requerían de una armonización financiera de los proveedores públicos. Además, antes de 2003, el sistema se caracterizó por el reducido gasto total en salud, el predominio del gasto privado de bolsillo, la asignación inequitativa de recursos públicos entre asegurados y no asegurados y entre estados, la desigual contribución estatal al financiamiento de la salud, y la inversión insuficiente en equipamiento e infraestructura.9 Estos desequilibrios, típicos de muchos países de ingresos bajos y medios, impidieron que el sistema de salud pudiera enfrentar los desafíos del envejecimiento y la presencia creciente de las costosas enfermedades crónicas y las lesiones.

La creación del SPSS implicó una importante reforma legislativa centrada en la reestructuración financiera para corregir estos desequilibrios. La ley, aprobada por una amplia mayoría del Congreso en abril de 2003, entró en vigor en 2004.9,34

El objetivo general de la reforma de 2003 era lograr la cobertura universal mediante la inclusión de más de 50 millones de mexicanos que habían sido excluidos de la seguridad social pública. El objetivo de la cobertura universal implicaba el compromiso de aumentar el gasto en salud en un punto porcentual del producto interno bruto (PIB), principalmente a través de la movilización de recursos públicos. La Ley General de Salud estableció un periodo de transición hasta 2011, que después se amplió a 2012, para un proceso gradual de afiliación y de ampliación de la capacidad para absorber los recursos adicionales. El Seguro Popular garantizó por ley el acceso a un paquete explícito y amplio de servicios esenciales, así como a un paquete de intervenciones más costosas y especializadas asociadas con enfermedades y condiciones de salud específicas.

Innovaciones para promover la protección de los pacientes y combatir los riesgos para la salud

La reforma financiera se complementó con medidas de fortalecimiento de la oferta que incluyeron una reforma de la gestión hospitalaria, planes para mejorar el suministro de medicamentos, sistemas de información orientados a resultados, un plan maestro de infraestructura en salud y la evaluación de tecnologías.

La salud pública también se fortaleció a través de los siguientes instrumentos: (1) un fondo para servicios comunitarios; (2) un conjunto de cartillas para la promoción de la salud y la prevención de enfermedades (parecidas a las cartillas de vacunación) con perspectiva de género y ciclo de vida; (3) una reorganización completa de las actividades regulatorias a través de la creación de una nueva agencia de salud pública, la Comisión Federal para la Protección contra Riesgos Sanitarios (Cofepris), encargada de vigilar la seguridad y eficacia de los nuevos medicamentos y dispositivos médicos, la regulación de la seguridad alimentaria, la aplicación de las normas medio ambientales y de salud ocupacional, y el control de la comercialización de sustancias peligrosas como el alcohol y el tabaco, y (4) mayores inversiones en salud pública para mejorar la seguridad a través de la vigilancia epidemiológica y la mejora de la capacidad de respuesta a emergencias, desastres naturales, pandemias y actos de bioterrorismo.35

La creación de la Cofepris fue clave en el fortalecimiento de la función rectora de la Secretaría de Salud. Un ejemplo es el diseño y la implantación de medidas para el control del tabaco, que incluyen la prohibición de la publicidad en medios de comunicación, la creación de una Ley General para el Control del Tabaco y el aumento de los precios de este producto. Las inversiones en materia de vigilancia epidemiológica, laboratorios estatales de salud pública y preparaciónfrente a posibles contingencias fueron cruciales paraenfrentar la crisis de la gripe H1N1 de 2009.36,37

Otro elemento fundamental en el fortalecimiento de la rectoría fue la ampliación de las funciones del Consejo de Salubridad General, un órgano colegiado en el que participan representantes de todo el sector de la salud y cuyo presidente es designado por el Presidente de la República. El Consejo estaba encargado de definir y actualizar el paquete de intervenciones de alto costo, la certificación de los proveedores de atención de la salud y, más recientemente, el diseño de estrategias de prevención de enfermedades no transmisibles.38

El programa central en materia de protección del paciente fue la Cruzada Nacional por la Calidad de los Servicios de Salud. El propósito de este programa era mejorar la seguridad del paciente y el trato que recibían los usuarios, coordinar la acreditación de unidades y la certificación de los proveedores de servicios, poner en marcha iniciativas para mejorar la calidad, medir la calidad técnica e interpersonal, y llevar a cabo evaluaciones comparativas del desempeño de estados e instituciones de salud.39

Otra innovación importante fue la creación del Centro Nacional de Excelencia Tecnológica en Salud (Cenetec) en 2004. Este centro produce información y facilita el uso de evidencias para la inversión y el uso de las tecnologías médicas, y coordina el diseño de guías de práctica clínica. Cenetec ha alcanzado reconocimiento internacional y es un centro colaborador de la OMS.

Innovaciones para promover la protección financiera

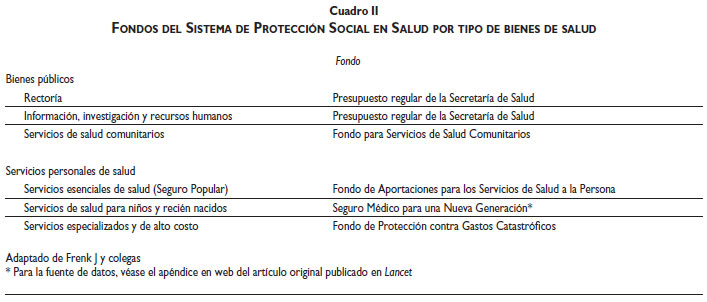

Dentro de las innovaciones financieras introducidas por el SPSS destaca la separación del financiamiento de los servicios personales y los relacionados con bienes públicos (incluyendo los servicios de salud no personales).40 Esta separación se introdujo para proteger los servicios de salud pública, que tienden a correr peligro en las reformas que amplían la cobertura de seguros.41

Los fondos de toda la población sin acceso a la

seguridad social se agregaron y se dividieron en cuatro componentes: (1) rectoría, información, investigación y desarrollo; (2) servicios de salud comunitarios; (3) servicios esenciales de salud personales o clínicos y (4) intervenciones de salud catastróficas de alto costo (cuadro II).

El presupuesto regular de la Secretaría de Salud financia la actividades de rectoría, la investigación, la generación y difusión de información, y el desarrollo de los recursos humanos. El Fondo de Servicios de Salud Comunitarios cubre la promoción de la salud, las campañas de vacunación, la prevención primaria, la detección temprana, la vigilancia epidemiológica, y las actividades de control y protección de riesgos. Para evitar la erosión de los fondos a medida que avanza la reforma, los servicios cubiertos se definen explícitamente y se amplían año con año, aunque el financiamiento está sujeto a una negociación presupuestaria anual.

El financiamiento de los servicios personales o clínicos, por el contrario, se basa en una lógica de seguro público centrado en la agregación de riesgos, contribuciones en función de la capacidad de pago, subsidios progresivos financiados con impuestos generales y el derecho explícito a un conjunto de intervenciones de salud.21 El instrumento diseñado por la reforma para el financiamiento de estos servicios es el Seguro Popular.

El derecho explícito a un paquete de servicios específicos constituye un hito. Los recursos que sustentan el régimen de seguro se dividen entre un conjunto de intervenciones esenciales que se prestan en el ámbito ambulatorio y los hospitales generales financiado a través del Fondo de Aportaciones para los Servicios de Salud a la Persona (FASSP) y un paquete de alto costo, que incluye las intervenciones que prestan proveedores especializados y que se financia a través del Fondo de Protección contra Gastos Catastróficos (FPGC, panel 2).10 Recientemente se añadió a estos beneficios una serie de intervenciones dirigidas específicamente a los niños y recién nacidos, que incluye nuevas vacunas, y que se agrupan bajo el término Seguro Médico para una Nueva Generación (SMNG).

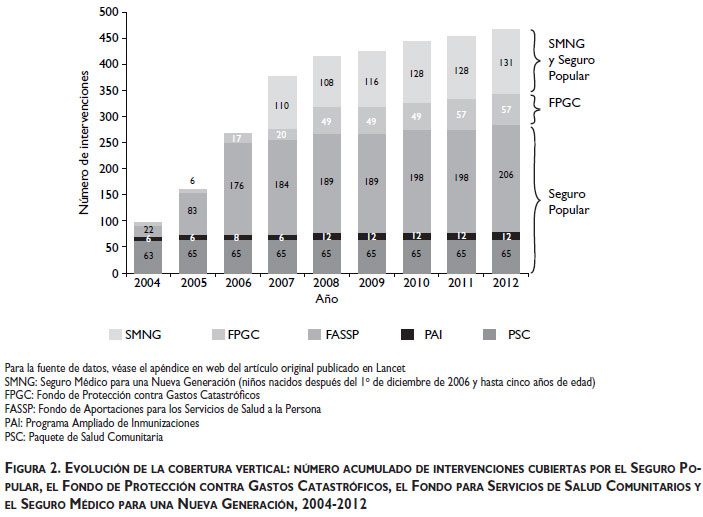

Las diferencias en salud o estatus socioeconómico no se toman en consideración y las cláusulas sobre preexistencias están prohibidas en el proceso de afiliación. Esto elimina la selección de riesgos basada en las necesidades de salud. De acuerdo con la nueva ley, los paquetes de intervenciones esenciales y de alto costo deben ampliarse progresivamente.45 Al incrementarse el financiamiento fue posible combinar la cobertura horizontal de un número cada vez mayor de beneficiarios con la expansión vertical de las intervenciones y los derechos (figura 2).

La arquitectura financiera del Seguro Popular se diseñó para aumentar la equidad en la aplicación de los fondos federales entre las poblaciones con y sin seguridad social. De hecho, esta arquitectura se armonizó con la del IMSS producto de la reforma de 1997.46 En 2007, el ISSSTE también se reformó y reestructuró siguiendo criterios similares. Como resultado, las contribuciones son parecidas en las tres instituciones, lo que allana el camino para la creación de un fondo de salud y un pagador únicos.

Al igual que el IMSS y el ISSSTE, el financiamiento del Seguro Popular es tripartito. En ausencia de un patrón, la responsabilidad financiera básica recae en los gobiernos federal y estatales. El gobierno federal hace una contribución social de aproximadamente 70 dólares (847 pesos mexicanos) por persona. Además de esta contribución, junto con los gobiernos estatales, hace una contribución solidaria. En promedio, la contribución solidaria federal es 1.5 veces la contribución social, mientras que la contribución solidaria estatal asciende a la mitad de la contribución social. El afiliado también contribuye en función de sus ingresos, aunque la ley exime a los hogares más pobres. Originalmente los hogares de los dos deciles de menor ingreso no contribuían y ahora los hogares no contributivos son los que se ubican dentro de los cuatro deciles de menor ingreso. Las familias de los deciles IV-VII que cuentan con una mujer embarazada o un niño pequeño tampoco contribuyen.

El financiamiento a los estados depende de la demanda ya que se determina en gran parte por la afiliación al Seguro Popular. La aportación federal se asigna a los estados mediante el uso de una fórmula basada en las personas afiliadas, las necesidades de salud y el desempeño. Esta fórmula legalmente obligatoria constituye una innovación respecto al presupuesto anterior inercial y subjetivo que dependía de negociaciones políticas.

La afiliación de los segmentos más pobres de la población, que residen tanto en zonas rurales como urbanas, la facilitó la existencia de Oportunidades, un programa social de gran escala que ofrece transferencias monetarias condicionadas.8 Este programa nació en 1997 y cubre a 5.8 millones de familias, la mayoría pobres.47 Además, los estados tienen el incentivo para afiliar a toda la población para ampliar sus presupuestos.

Implantación de la reforma de salud en México

Las reformas de los sistemas de salud no son procesos lineales. Como fue el caso de México, la continua reformulación de las políticas basada en evidencias estimula y guía su aplicación. Por ejemplo, el SMNG, que se lanzó en diciembre de 2006, fue un programa focalizado del gobierno del presidente Felipe Calderón y constituyó un gran respaldo al Seguro Popular. De hecho, el SMNG se convirtió en un instrumento eficaz y políticamente relevante para hacer crecer el SPSS.

El SMNG tejió nuevas oportunidades en el tapiz de los beneficios cubiertos y de los beneficiarios, y se constituyó en un complemento importante del FPGC y el Seguro Popular. El FPGC se basó en la cobertura acelerada de las enfermedades e intervenciones específicas y el Seguro Popular generó una expansión gradual horizontal de la cobertura por grupos de población, mientras que el SMNG utilizó ambas plataformas en un enfoque diagonal.

El SMNG generó un financiamiento adicional que permitió la ampliación del fondo catastrófico para los recién nacidos y los niños menores de cinco años y aceleró la cobertura del Seguro Popular para las familias de esos niños. En 2007 se añadieron 110 intervenciones para los recién nacidos. Para 2012, el programa ya cubría 131 intervenciones y había crecido seis veces para afiliar a 5.9 millones de niños (figura 2). El SMNG se ha visto reforzado por la educación selectiva y la sensibilización en temas como la lactancia materna y la estimulación infantil temprana. El financiamiento proporcionado por el SMNG fue esencial para la universalización de las vacunas conjugadas contra rotavirus y neumococo.

Otra actualización importante fue la reformulación de la unidad de reembolso por parte del Seguro Popular al cambiar el criterio de familiar a individual. Hasta 2010, la definición de la unidad familiar incluía el jefe de la familia, el cónyuge o pareja, los hijos (menores de 18 años, estudiantes o discapacitados), y los padres mayores de 64 años. Esta definición de la unidad familiar permitió la afiliación de las personas mayores de 18 años dentro de la misma casa como unidades familiares unipersonales. Las auditorías del padrón mostraron un número de familias unipersonales y pequeñas inscritas mayor al esperado.48 En algunos estados se llegaba al extremo de dividir a las familias que viven en una misma casa para aumentar el número de afiliados y, en consecuencia, la transferencia de recursos federales, poniendo en riesgo la salud financiera del Seguro Popular.

Además, el financiamiento para la reforma se calculó sobre la base de un tamaño promedio de familia nuclear de 4.3 miembros, lo que no captaba los descensos continuos o variaciones en el tamaño de la familia en todos los estados. Como resultado, la asignación por persona fue mayor para los estados más ricos, donde el tamaño promedio de la familia es menor que en los estados más pobres, lo que contribuyó a las desigualdades.49

La unidad de financiamiento se redefinió en 2010 a través de una modificación de la Ley General de Salud, y pasó de ser una cápita por familia a una cápita por persona inscrita. Con la ley revisada, el ritmo de afiliación ganó impulso.50 Además se estableció un fondo de compensación especial para permitir la transición de aquellos estados en los que las nuevas normas de reembolso requerían grandes ajustes presupuestarios.

Sin embargo, la cobertura universal resultó inalcanzable en 2010. Esto se debió en parte a la crisis económica y a la epidemia de gripe H1N1 que redirigieronrecursos originalmente destinados al Seguro Popular ala compra de vacunas contra la gripe y medicamentos antivirales, y al apoyo de otras medidas para hacer frente a la epidemia. A esto habría que agregar los problemas para afiliar a ciertos grupos de población, como las personas de altos ingresos y la poca capacidad deoferta en los entornos rurales. Como resultado, la línea de tiempo y presupuesto para alcanzar la cobertura universal se extendió de diciembre de 2010 a diciembre de 2011.50

Otro ajuste importante fue la implantación de los controles de gastos para los estados. Los 32 gobiernos estatales son responsables de gastar 89% de los recursos totales del Seguro Popular para financiar la entrega del paquete básico de intervenciones de salud. En los acuerdos firmados entre el gobierno federal y cada estado se establecieron normas claras sobre la transferencia anual y la asignación de los recursos. Debido al alto grado de heterogeneidad en el uso de recursos entre estados,51 desde 2008 las regulaciones para el uso de los recursos federales y los acuerdos anuales de servicio limitan los gastos por partidas. Los estados pueden gastar un máximo de 40% de la asignación federal total en personal y 30% en medicamentos, materiales y otros insumos.

También fue necesario regular los precios de compra de medicamentos ya que había grandes variaciones incluso para medicamentos genéricos que no podían explicarse por las condiciones del mercado local o los volúmenes ofertados.52 Esto obligó a un mayor seguimiento de las compras, la integración de la información y el diseño de mejores directrices para la adquisición eficiente de los medicamentos por parte de los estados. Se establecieron asimismo precios de referencia y como consecuencia los estados ya no pueden comprar medicamentos con fondos federales a precios que estén más de 20% por encima de este nivel. Para los medicamentos con patente, los estados pueden beneficiarse de los precios negociados por la Secretaría de Salud federal, el IMSS y el ISSSTE. Algunos estados, sin embargo, siguen comprando a precios muy por encima de los precios de referencia, lo que sugiere la necesidad de mejoras adicionales en los mecanismos de compra.53

La corresponsabilidad -el ejercicio de los derechos y el cumplimiento de las obligaciones- es un elemento clave de la reforma mexicana. En el diseño inicial de la reforma, el principal instrumento de corresponsabilidad era el cofinanciamiento familiar. Conforme avanzó el proceso de afiliación se hizo evidente que sólo unos pocos afiliados -alrededor de 1% de las familias a finales de 2011- estaban pagando la cuota familiar.44

Una nueva modalidad de corresponsabilidad se introdujo a través de la promoción de la salud y una estrategia de chequeos del bienestar. Consulta Seguraes una parte integral de la respuesta del gobierno mexicano dirigida a incrementar la cobertura de inmunizaciones y enfrentar los factores de riesgo más importantes, incluyendo los comportamientos no saludables (consumo de tabaco y alcohol), la obesidad y la hipertensión arterial para así prevenir enfermedadescrónicas y catastróficas.54

El examen médico es obligatorio al momento de la afiliación o la reafiliación y por lo tanto anima a los beneficiarios a invertir en el mantenimiento de su propia salud. Está diseñado para completarse en 10 minutos y se integra al proceso de afiliación, que normalmente se lleva a cabo en un hospital local o en las clínicas donde se han establecido los módulos.

El objetivo de esta estrategia es construir un perfil de riesgo de cada beneficiario, promover un cambio de la atención curativa a la atención preventiva, y generar un registro y un sistema para la detección temprana de enfermedades. La estrategia cuenta con cinco componentes: privacidad protegida con contraseña; registro de huellas dactilares de todos los beneficiarios mayoresde 10 años de edad; detección básica de riesgos para lasalud; atención médica dirigida en respuesta a los resultados del control, y sistema de información en saludintegrado útil para el desarrollo de futuros registros de salud electrónicos. Consulta Segura se ha expandido rápidamente y ya cuenta con más de 11 millones de personas registradas y casi 5 millones de exámenes realizados.

Las previsiones presupuestarias para la prevención primaria también se han reforzado. A partir de 2008, los presupuestos anuales obligan a los estados a invertir 20% de todos los fondos del Seguro Popular en prevención, lo que complementa el fondo de salud para la comunidad gestionado por el gobierno federal.54

Efectos de la reforma

En esta sección se discuten los efectos de la reforma sobre indicadores de estructura y proceso, incluyendo los del mercado laboral, desarrollo económico y financiamiento. También se discuten los impactos en la cobertura efectiva, el estado de salud, el trato adecuado y la protección financiera.55 Las evidencias de investigaciones publicadas y datos recopilados recientemente por el gobierno mexicano se presentan en el panel 3.

Disponibilidad, distribución y asignación de recursos financieros

Las cifras de las cuentas nacionales de salud hablan de una mejoría en los desequilibrios financieros (cuadro III). El gasto total en salud creció de 4.4% del PIB en 1990 a 5.1% en 2000 y 6.3% en 2010.64 El gasto total en salud per cápita aumentó en dólares de paridad de poder adquisitivo (USDppa) de 508 en 2000 a 959 en 2010, mientras que el gasto público en salud per cápi-ta se incrementó de 237 a 469 USDppa en ese mismo periodo.

Las brechas entre gasto público y privado están empezando a cerrarse. El gasto público como porcentaje del gasto total en salud aumentó de 46.6% en 2000 a 48.9% en 2010.64

Los recursos públicos adicionales se han destinado principalmente a instituciones que atienden a la población previamente no asegurada. Entre 2000 y 2010 el presupuesto de la Secretaría de Salud aumentó 142% en términos reales, mientras que los presupuestos del IMSSy el ISSSTE crecieron 42 y 103%, respectivamente. Esto redujo las brechas entre los mexicanos que cuentan con seguridad social y los que no. La razón del gasto público per cápita se redujo de 2.1 en 2000 a 1.2 en 2010.65,66

La asignación de los recursos federales entre los estados también ha mejorado. En 2000 la diferencia entre el estado que recibía la mayor asignación de recursos federales per cápita y el estado menos favorecido fue de

6.1 a 1; en 2010 era de 3 a 1 (cuadro III). Las variaciones en las contribuciones estatales para el financiamiento se redujeron ligeramente, como lo demuestra la pequeña caída en el coeficiente de variación entre 2000 y 2010.67 Además, la proporción del gasto público total financiado por los estados ha aumentado lenta pero consistentemente desde la creación del Seguro Popular.68 Por último, los recursos dedicados a la inversión han aumentado en términos absolutos. Como proporción del presupuesto de la Secretaría de Salud, la inversión creció de 3.3% en 2000 a 4.4% en 2010.69

Mercados laborales y desarrollo económico

Una de las preocupaciones sobre el Seguro Popular es si ha estimulado a ciertos sectores de la fuerza laboral a evadir impuestos y cotizaciones a la seguridad social, lo que podría poner en riesgo el crecimiento económico a largo plazo. Los estudios llevados a cabo para analizar este tema sugieren que el riesgo es pequeño y la preocupación está mal formulada.15 Conceptualmente, el trabajo no asalariado no es equivalente a informalidad, que a su vez se ha considerado tipicamente como sinónimo de evasión del sector formal, el empleo asalariado y los impuestos.70 El Seguro Popular se dirige a todos los trabajadores no asalariados que no pueden acceder a la seguridad social porque no tienen un patrón. Este grupo es mucho más grande que el correspondiente a la población informal; incluye a los trabajadores independientes, a los profesionales y a los trabajadores agrícolas, así como aquellos que no participan en la fuerza laboral (como las amas de casa y los ancianos).15

La mayor parte de los trabajos indican que el efecto del Seguro Popular en el empleo asalariado y formal es, a la fecha, inexistente, pequeño o limitado a subgrupos específicos de la población.71-77 Sólo dos de los nueve estudios disponibles encontraron un efecto negativo relativamente pequeño sobre la afiliación a la seguridad social.78,79 Además, el movimiento no se da del trabajo formal hacia afuera sino dentro del trabajo no asalariado.

El análisis causal del Seguro Popular requiere de plazos largos. Este seguro se desarrolló en respuesta a la desigualdad estructural y la ineficiencia que prevalecían en el sistema mexicano de salud y que ya afectaba a losmercados laborales. De hecho, un objetivo de la reformade 1997 del IMSS fue la reducción de la informalidad. El metaanálisis sugiere que las futuras preguntas de investigación y política, dados los numerosos efectos positivos del Seguro Popular, deben considerar la manera de minimizar los efectos sobre el mercado laboral. Esto incluye mejorar el desempeño del IMSS.80

Desde una perspectiva ética, negar el acceso a la atención de la salud sobre la base del tipo o ausencia de empleo es indefendible e innecesario. Hay instrumentos de política que estimulan el empleo asalariadosin afectar la atención a la salud. De hecho, el desempeño del mercado laboral depende en gran parte de políticas que rebasan el ámbito de la salud, como la sobrerregulación.81

Es necesario un enfoque a largo plazo para conceptualizar y eventualmente medir el impacto total del Seguro Popular en los mercados laborales y el desarrollo económico. La inversión en salud puede estimular la productividad y catalizar las inversiones en educación.82-85 Aunque es demasiado temprano para medir el efecto total del Seguro Popular en la productividad del mercado laboral y el crecimiento económico a través del mejoramiento de la salud, este efecto muy probablemente supere los pequeños impactos de corto plazo sobre la informalidad.

Servicios cubiertos y afiliación

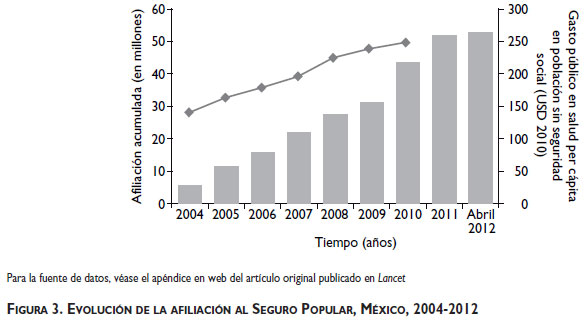

La cobertura de los seguros de salud públicos mejoró sustancialmente entre 2002 y 2011. La cifra de afiliados al Seguro Popular llegó a 52.6 millones en abril de 2012 (figura 3). La mayoría pertenece a los cuatro deciles de ingreso más pobres, 35% reside en comunidades rurales (en comparación con 22% a nivel nacional) y cerca de 9% pertenece a comunidades indígenas (en comparación con 6% a nivel nacional).44,86

En 2002 más de 60 millones de mexicanos no contaban con ningún tipo de protección financiera en salud institucional. Aunque existe un debate sobre la población con seguro de salud, sobre todo del IMSS, unaestimación conservadora del número total de mexicanos con seguro de salud en 2002 arroja 41.5 millones (38.7 millones con seguridad social y 1.8 millones exclusivamente con seguro privado).87,88 En 2010 la afiliación a la seguridad social había aumentado a 59.2 millones, y losafiliados al Seguro Popular alcanzaron 43.5 millones.44,89 En 2011, 8.3 millones de personas se afiliaron al SeguroPopular. Por lo tanto, si se toma en consideración la cobertura duplicada entre regímenes de seguro, cerca de 110 millones -casi 98% de mexicanos residentes en el país- contaban con un seguro de salud a finales de 2011.86 Además, el presupuesto de 2012 de la Secretaría de Salud es suficiente para asegurar que todos los que no cuentancon seguridad social, considerando el crecimiento de la población, pueden estar afiliados voluntariamente al Seguro Popular. Por lo tanto, en 2012 México está encamino de alcanzar la cobertura universal.

Tanto la afiliación como el número de intervenciones de cada paquete se han expandido continuamente (figura 2 y panel 2). El paquete de servicios esenciales, por ejemplo, pasó de 91 intervenciones en 2004 a 283 en 2012, abarcando el tratamiento de más de 95% de las causas de atención en las unidades ambulatorias y los hospitales generales de la Secretaría de Salud.

Infraestructura de salud, recursos humanos y disponibilidad de medicamentos

La infraestructura de salud -tanto de la Secretaría de Salud y como de la seguridad social- creció durante la última década. Entre 2001 y 2011 se construyeron 15 centros de alta especialidad así como más de 200 hospitales y casi 2 000 clínicas ambulatorias.90,91 Asimismo, se renovaron o equiparon más de 4 000 unidades de salud.

Con recursos del Seguro Popular se contrató, además, personal adicional.92 La razón de médicos (generales y especialistas) por unidad de población aumentó 54% entre 2004 y 2010, en comparación con 7% entre 2000 y 2004. Además, la disponibilidad de enfermeras aumentó 29% entre 2004 y 2009, en comparación con una disminución de 1% entre 2000 y 2004.52,93,94

Sin embargo, la expansión de la base de recursos humanos sigue siendo un reto, especialmente en un sistema de salud descentralizado. La mayor parte de los nuevos empleados fueron contratados inicialmente por los estados con contratos por honorarios de cortoplazo. La situación mejoró cuando los salarios se estandarizaron, se extendieron los términos de contratación y se introdujeron las prestaciones legales obligatorias.52 Los desequilibrios iniciales creados por el exceso decontratación de empleados administrativos se pudieron corregir.

El financiamiento del Seguro Popular tambiénse ha utilizado para ampliar el acceso a los medicamentos esenciales. En 2002 los usuarios de servicios ambulatorios de la Secretaría de Salud reportaron niveles de surtimiento completo de recetas de 55%, que aumentaron a 62% en 2011.95,96 En las instituciones de seguridad social, la proporción de recetas surtidas completamente también aumentó durante el mismo periodo de 70 a 87%.97

Utilización de servicios de salud

De acuerdo con datos de la ENSANUT 2006, los afiliados al Seguro Popular tenían una mayor probabilidad de uso de los servicios, condicionada a la necesidad percibida, que las personas sin seguro.13,98 La Encuesta Nacional de Satisfacción y Trato Adecuado de 2006, realizada en 74 hospitales a nivel nacional, mostró que los afiliados al Seguro Popular tenían una mayor probabilidad de utilizar los servicios hospitalarios para cirugías electivas, diabetes e hipertensión que los no asegurados.99 Otro estudio mostró un aumento en la probabilidad de visitar una unidad de salud.60

El uso de los servicios para la atención del parto también se incrementó entre 2000 y 2012. La proporción de nacimientos en unidades privadas se redujo de 25 a 19%, y en las unidades de la seguridad social de 35 a 26%. En contraste, el uso de las unidades de la Secretaría de Salud con ese fin aumentó de 32 a 48% (figura 4).

Por el contrario, la evaluación 2005-2006 del Seguro Popular59 no mostró ningún efecto medible en el uso de servicios. Sin embargo, en la evaluación de seguimiento 2008, las familias afiliadas al Seguro Popular registraron 3.3 consultas médicas por año, cifra significativamente más alta que las registradas por los hogares no afiliados al Seguro Popular y similar a la de las familias con seguridad social.58,100

Impacto en la cobertura efectiva y las condiciones de salud

Tanto la mortalidad materna como la infantil continúan descendiendo. La mortalidad en niños menores de cinco años se redujo de 47.1 por 1 000 nacidos vivos en 1990, año de referencia para los Objetivos de Desarrollo del Milenio (ODM), a 16.7 en 2010.68 Las proyecciones indican que México cumplirá con el objetivo ODM 4 antes de 2015.101,102

Las intervenciones para reducir la mortalidad materna están dirigidas a los ODM 4 y 5. Arranque Parejo en la Vida, un programa nacional lanzado en 2001, incluye un componente de maternidad segura que fortalece las redes de atención e insumos, pero sobre todo es una fuente segura de abastecimiento de sangre. También se han tomado medidas especiales para ampliar la cobertura de atención prenatal y el acceso a los partos institucionales, con énfasis en el diagnóstico oportuno, los embarazos de alto riesgo y las respuestas de emergencia. Las muertes maternas, además, se han analizado de manera más estrecha, incluso, a través de autopsias verbales. La mortalidad materna se redujo sustancialmente de 90.4 por cada 100 000 nacidos vivos en 1990 a 51.5 en 2010. Sin embargo, para cumplir con el ODM 5 se requerirán reducciones adicionales que parecen difíciles de alcanzar.

Las mejoras en la mortalidad materna y en la mortalidad en menores de cinco años han sido mayores en los no asegurados previamente que entre los beneficiarios de la seguridad social. La mortalidad en niños menores de cinco años disminuyó 11% en la población previamente no asegurada y 5% entre los afiliados a las instituciones de seguridad social. La mortalidad materna se redujo 32% en la población sin seguridad social, en comparación con 3% en la población con seguridad social (cuadro IV).

La cobertura y la cobertura efectiva (cuando se puede medir)3 han aumentado. Entre 2000 y 2006 mejoró la cobertura de atención prenatal y del parto, inmunizaciones (BCG [Bacillus de Calmette-Guérin], DPT [difteria, tosferina y el tétanos] y sarampión), atención de prematuros, tratamiento de las diarrea e infecciones respiratorias agudas en niños, mamografía, detección de cáncer de cuello uterino y tratamiento de la hipertensión. Las mejoras se concentraron en los estados más pobres y en los deciles de ingreso más bajos.11,103

En el indicador compuesto de cobertura efectiva de diversas intervenciones, en 2006 los afiliados al Seguro Popular mostraron niveles significativamente más altos que los no asegurados.13 Los afiliados a la seguridad social presentaron cifras de cobertura efectiva compuesta significativamente mayores que los no asegurados en 2000, pero en 2006 las diferencias ya no fueron significativas. Al controlar por las diferencias observables, los afiliados al Seguro Popular mostraron una cobertura significativamente mayor que los no asegurados en el tratamiento de la hipertensión arterial, mamografía, detección de cáncer de cuello uterino e infecciones respiratorias agudas en niños. Para las intervenciones cubiertas por los programas nacionales de largo plazo (es decir, la inmunización infantil) las diferencias fueron, como se esperaba, no significativas.

Los datos de las ENSANUT 2006 y 2012 muestran mejoras adicionales (cuadro V). La cobertura para el sarampión y la BCG se ha mantenido alta y cerca del mismo nivel (90.1% para el sarampión y 97.1% para la BCG), y ha aumentado algunos puntos para la DPT (88%). El tratamiento de la diarrea se ha incrementado ligeramente y existen mejoras alentadoras y significativas en la cobertura de infecciones respiratorias agudas en niños menores de cinco años.

La atención del parto por personal calificado alcanzó 94.9% en 2006 y 94.4% en 2009, según la Encuesta Nacional de Dinámica Demográfica (Enadid) de 2009.11,104

La ENSANUT muestra que las tasas siguen siendo de 92%, y sugiere una mejora importante en la cobertura de atención prenatal, de 67.3% en 2006 a 81.3% en 2012 (cuadro V y panel 4).

Se han realizado progresos en la prevención, detección temprana y tratamiento del cáncer cérvico-uterino, aunque los estados más pobres del sur siguen presentando una mayor incidencia y mortalidad que los menos pobres.108-110 La cobertura y detección aumentaron de 30% en 2000 a 43.8% en 2006 y 48.5% en 2012 (cuadro V).13 Además de los exámenes citológicos tradicionales, en 2008 la Secretaría de Salud empezó a llevar a cabo pruebas para identificar secuencias de ADN del virus del papiloma humano.68 Entre 2008 y 2010 la vacuna de este virus se aplicó por primera vez a las adolescentes de los 125 municipios más pobres. A partir de 2012, la vacuna se aplica a todas las niñas mexicanas de nueve años de edad.

El acceso al tratamiento del cáncer de mama muestra signos alentadores. En 2010 el FPGC financiaba el tratamiento de más de 17 000 mujeres.111 No se cuenta con datos nacionales, pero las cifras del centro público especializado en cáncer más grande del país, el Instituto Nacional de Cancerología, indican una mayor adherencia.109 En 2005 aproximadamente 30% de las 600 mujeres diagnosticadas con cáncer de mama abandonó el tratamiento al año. En 2010 menos de 1% de las 900 mujeres diagnosticadas con esta enfermedad abandonó el tratamiento.112 El paquete de servicios cubiertos es amplio -el trastuzumab, por ejemplo, se incluyó en 2008.113 Sin embargo, la mayoría de los pacientes con cáncer de mama empieza el tratamiento en etapas avanzadas. Datos de la ENSANUT muestran que las tasas de detección se han mantenido constantes en alrededor de 20%.

Los fondos del Seguro Popular para el cáncer en niños se canalizan a la compra de medicamentos, a los centros regionales de excelencia y a la formación en oncología pediátrica. El abandono del tratamiento se ha reducido a 5% (de alrededor de un tercio entre 2000 y 2005) y las tasas de sobrevida para la leucemia linfoblástica aguda a los 30 meses -cubierta desde 2005- han aumentado a más de 60% en varios de los hospitales acreditados. Sin embargo, las diferencias en los resultados entre los diferentes hospitales nos hablan de oportunidades de mejora.114,115

Entre 2000 y 2006, los adultos hipertensos y diabéticos afiliados al Seguro Popular mostraban una probabilidad significativamente mayor de recibir tratamiento que los no asegurados.61,62 Por otra parte, los afiliados del Seguro Popular con diabetes presentaron mejores niveles de glucosa en sangre.62 Estos datos muestran una mejoría importante durante el periodo de reforma. Aunque no se puede establecer una relación de causalidad a partir de los datos disponibles sobre mortalidad y cobertura, valdría la pena investigar una probable asociación con la expansión del Seguro Popular.

Trato adecuado

En la encuesta hecha por el Seguro Popular en 2005-2006,59 69.8% de sus afiliados calificaron los servicios de salud recibidos como buenos o muy buenos, 85% aprobaron la comunicación con los proveedores, 94% calificaron el tratamiento prescrito como bueno y 97% pensaban en afiliarse de nuevo.59

La Secretaría de Salud tiene la obligación legal de llevar a cabo encuestas nacionales representativasentre los afiliados al Seguro Popular. En 2011, 97% dealrededor de 22 000 personas entrevistadas en una encuesta de salida del establecimiento de salud se declararon satisfechos con los servicios recibidos y más de 95% elogiaron la calidad interpersonal y la facilidadpara obtener una cita. Casi todos (99%) dijeron que se reafiliarían, 30% porque no tenían que pagar porlos servicios y 24% por la calidad de la atención.116 Al comparar 2004 con 2011, la percepción del tratamientode atención primaria mejoró ligeramente, así como el acceso a la información proporcionada por el médico de atención primaria.116 El tiempo de espera para la atención ambulatoria disminuyó, pero en las salas de urgencias aumentó.117

De la misma manera, la ENSANUT muestra mejoras entre 2006 y 2012 en la percepción del cuidado. El porcentaje de usuarios que calificó la atención como buena o muy buena se incrementó de 79.1 a 84.6%.

También se ampliaron las certificaciones y las acreditaciones. Entre 2004 y 2010 el número de unidades acreditadas aumentó de 9 592 a 12 743 unidades, lo que ayuda a los pacientes a identificar los servicios de alta calidad.118

Existen iniciativas regionales independientes que también han estado recolectando información sobre la satisfacción con el Seguro Popular. El Latinobarómetro, por ejemplo, consideró al Seguro Popular como la política más benéfica implantada en México en los últimos años.119

Protección financiera

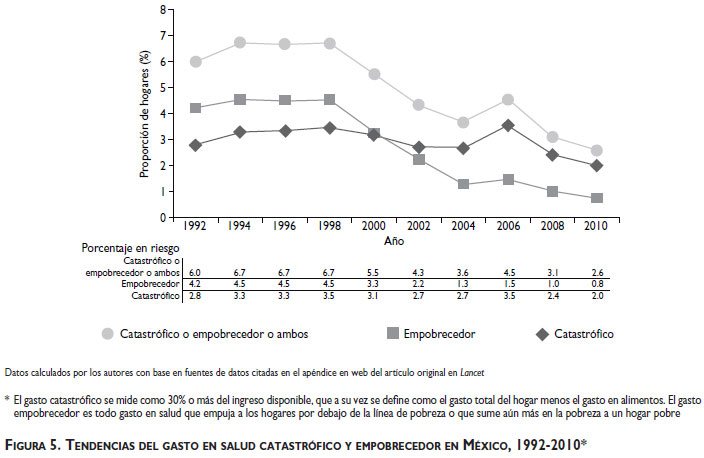

Hay evidencias que muestran avances importantes en la reducción de los gastos en salud catastróficos (GSC) (mayores a 30% del ingreso disponible) y los gastos en salud empobrecedores (GSE) (que empujan a los hogares por debajo del umbral de pobreza o que los sumen aún más en la pobreza). Los gastos en salud con efectos catastróficos o empobrecedores de 1992 a 2010 muestran una tendencia a la baja a largo plazo (figura 5).12,120 En 2000, 3.1% de los hogares mostró GSC y 3.3% GSE. En 2010 estos valores se habían reducido a 2% para los GSC y 0.8% para los GSE.

Además, las diferencias entre hogares con y sin seguridad social están disminuyendo (cuadro IV). La parte diferencial de gastos de bolsillo en los ingresos de los hogares y los GSC cayó para todos los grupos entre 2004 y 2010, sobre todo para familias sin seguridad social. Los GSC cayeron de 0.2 a 0.1% para hogares con seguridad social y de 2.1 a 1.6% para el resto de la población.

Llama la atención la notable caída de los GSC a pesar de la pequeña reducción en los niveles del gasto de bolsillo en salud. Esto sugiere que hay hogares que tienen gastos de bolsillo pero por montos que no ponen en riesgo su bienestar económico o su capacidad para cubrir sus necesidades básicas.

Los análisis de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) indican que los gastos de bolsillo de los pobres y los afiliados al Seguro Popular bajaron. Del total de gastos de bolsillo, 13.7% en 2002 y 12.8% en 2004 provinieron de 40% de los hogares más pobres. En 2010 este valor había bajado a 11.4%. Los porcentajes fueron de 58.2% en 2002, 52.8% en 2004 y 35.7% en 2010 para los no asegurados y los afiliados al Seguro Popular.

Los resultados de las encuestas de 2005 y 2006 muestran que el Seguro Popular está reduciendo los gastos de bolsillo y ampliando la protección financiera, sobre todo en los hogares más pobres, con una reducción de 23% a partir del punto de referencia en los GSC.59,121 Estos resultados se confirmaron en el seguimiento de 2008.58,100 Los afiliados al Seguro Popular presentaban una probabilidad mucho menor de gastar en medicamentos o servicios ambulatorios que los hogares con seguridad social o los hogares sin protección financiera. Los hogares afiliados al Seguro Popular también mostraban una prevalencia de GSC mucho más baja que la de los hogares no afiliados y moderadamente más baja que la de los hogares con acceso a seguridad social.

Diversos estudios recientes confirman este efecto protector del Seguro Popular, especialmente en hogares urbanos y para la prescripción de medicamentos, y en áreas rurales con acceso a establecimientos de salud.63 Aun así, los estudios ponen de relieve el reto persistente de proteger los hogares en áreas rurales remotas con acceso muy limitado a servicios de salud.

Retos del SPSS

El Seguro Popular está cerrando las brechas que existen entre grupos de población en lo que se refiere al financiamiento de la salud. La brecha en la distribución de recursos públicos per cápita se redujo más de 70% entre 2004 y 2010 (cuadro VI).

No obstante, la movilización de fondos adicionales para extender la cobertura de seguros de salud es una condición necesaria pero no suficiente para ampliar el acceso a servicios integrales de salud y disminuir la dependencia de los gastos de bolsillo. La movilización de recursos financieros adicionales para mejorar el acceso regular a servicios integrales y de alta calidad-los objetivos últimos de una cobertura efectiva universal- es un reto enorme. Mientras el acceso universal no incluya un nivel de calidad aceptable y garantizado,el ejercicio igualitario del derecho a la protección de la salud seguirá siendo una meta elusiva y seguirá aumentando el gasto de bolsillo. Además, sin una utilizacióneficiente de los recursos actuales no se podrá generar el espacio fiscal necesario para enfrentar la carga de las enfermedades crónicas.

Se han reducido las diferencias e inequidades en el financiamiento público entre instituciones y, por ende, entre poblaciones. Sin embargo, la dependencia del gasto de bolsillo como fuente de financiamiento de la atención a la salud no ha disminuido sustancialmente. El gasto de bolsillo persiste (aunque la prevalencia de gastos catastróficos haya disminuido) porque las familias siguen teniendo problemas de acceso y calidad. Estos obstáculos se deben a la pobre oferta de ciertos insumos importantes, sobre todo recursos humanos y organizacionales.

Uno de los objetivos de la reforma era reducir las diferencias en el financiamiento público entre los no asegurados y aquéllos que tenían acceso a la seguridad social, objetivo que fue ampliamente alcanzado. Entre 2000 y 2010 el gasto de bolsillo promedio como proporción del ingreso disponible descendió. La mayor parte de la reducción se produjo entre la población que no tenía seguro (que después se afilió al Seguro Popular), de 6.3% en 2000 a 5.9% en 2004 y 4.6% en 2010. En contraste, el gasto de bolsillo de los hogares con seguridad social no se modificó.

Sin embargo, la reducción de los gastos de bolsillo ha sido menos que proporcional al aumento en los recursos financieros (cuadros V y VI). Los gastos privados siguen representando alrededor de 50% del gasto total en salud (cuadro III). Esto significa que las familias siguen dependiendo del gasto de bolsillo, aunque en niveles que generan menos GSC.

También se han reducido las diferencias en el acceso a servicios de salud entre los que tienen seguridad social y los previamente no asegurado y que hoy cuentan con Seguro Popular. La ampliación del acceso se asocia con una mayor utilización de servicios. El acceso a consultas externas y servicios hospitalarios se ha ido ampliando con el tiempo entre los previamente no asegurados, aunque las tasas de utilización siguen siendo más elevadas entre los beneficiarios de la seguridad social. Lo mismo ocurre con las consultas de especialidad. La diferencia en el acceso a consultas con médicos especialistas está reduciéndose. Sin embargo, las diferencias en el acceso a consultas de medicina general y en las tasas de ocupación hospitalaria han aumentado (cuadro VI). Esto es particularmente cierto para algunos segmentos de la población y ciertos estados del país.

El diseño del Seguro Popular incluyó componentes dirigidos a fortalecer la oferta de servicios, ampliar la capacidad de respuesta y satisfacer las expectativas de los pacientes. El incremento del financiamiento produjo una mejora en la oferta de productos farmacéuticos, una ampliación de las unidades de salud y una mayor contratación de personal. A pesar de esto siguen faltando algunos insumos críticos. Por ejemplo, aunque las diferencias en la disponibilidad de médicos generales se subsanaron entre 2004 y 2009, todavía hay brechas en lo que se refiere a médicos especialistas y enfermeras (cuadro VI).

Otro problema es la movilización y distribución de los recursos. Hay un flujo de recursos lento desde el nivel federal hacia los estados, y de éstos hacia los niveles locales. Hay, además, una inversión insuficiente, problemas de transparencia y rendición de cuentas, y un desempeño administrativo deficiente en la transferencia y uso de recursos en los estados. En sus etapas iniciales, el Seguro Popular permitió que se utilizara 45% de las transferencias en la compra de medicamentos y de material médico básico.122 En 2009 esta cobertura cayó a 20% debido al aumento en la demanda para salarios.122

En las próximas etapas de implantación del Seguro Popular deberán superarse los obstáculos actuales, especialmente los relacionados con la oferta de ciertas especialidades. Sin embargo, esto no puede solucionarse de inmediato porque la formación de especialistas toma tiempo. Por ejemplo, para satisfacer la demanda de tratamiento de cáncer de mama en el Seguro Popular se requieren entre 200 y 350 radio-oncólogos, pero al momento de incorporar esta enfermedad al FPGC sólo se contaba con la cuarta parte de este número.123 De hecho, hay datos que hablan de una subutilización de los centros de alta especialidad debido a la falta de especialistas. Las tasas medias de ocupación en los hospitales regionales de alta especialidad son de 70% -un número que irá mejorando con el despliegue de más médicos especialistas.124

Por último, la mejora en el acceso en áreas rurales remotas es un desafío.125 Aunque las áreas rurales concentran una pequeña proporción de la población total (1% vive en localidades que no cuentan con acceso a transporte público y tienen menos de 2 500 habitantes, y 5.4% vive en localidades con menos de 5 000 habitantes), constituyen un grupo vulnerable, disperso y de difícil cobertura.125 En las comunidades más remotas, los centros de salud siguen operando con servicios básicos e infraestructura de comunicación insuficientes, y muchas veces son atendidos por pasantes de medicina.126 Sin embargo, en 2009, 50% de estos centros fueron acreditados formalmente, condición necesaria para proveer servicios a los afiliados al Seguro Popular.126

Los futuros procesos de planificación tienen que tomar en consideración el envejecimiento de la población y el aumento de la carga de las enfermedades crónicas. Aunque el número de enfermedades e intervenciones cubiertas por el FPCHE ha aumentado, todavía hay una gran cantidad de enfermedades comunes, caras y tratables que no están cubiertas, incluso algunos cánceres. Esta problemática es un desafío para el financiamiento y la equidad. Los pacientes que sufren estas enfermedades enfrentan enormes dificultades económicas o se quedan sin tratamiento.

Las unidades de atención ambulatoria no se diseñaron para tratar trastornos graves. Serán necesarios esfuerzos especiales para ampliar la capacidad resolutiva de estas unidades y atender las enfermedades crónicas, con el apoyo de la telemedicina. También hay serios problemas en lo que se refiere a cuidados paliativos y de largo plazo. Además, la prevención y el tratamiento apropiado de las enfermedades crónicas -a través de iniciativas como Consulta Segura- son esenciales para la sustentabilidad financiera de largo plazo del sector salud. Sería aconsejable no abusar del FPGC como fuente de financiamiento para el tratamiento de estos padecimientos en ausencia de medidas efectivas para controlar los factores de riesgo y ampliar las atividades de prevención y detección temprana (panel 5).

A pesar de las mejoras sustanciales en muchos aspectos, las persistentes diferencias y desequilibrios reflejan limitaciones estructurales en la capacidad de absorción de los recursos movilizados por la reforma. Las competencias y cambios estructurales que se requieren para dirigir eficientemente la expansión requieren de tiempo para madurar. Este punto es de especial relevancia en el sistema descentralizado de salud de México, donde los estados tienen niveles diferentes de capacidad administrativa. Un aumento de recursos financieros, combinado con una dirección débil, puede conducir a ineficiencias, y unas directivas sólidas combinadas con un control prudente son necesarias para evitar la corrupción.

Otro desafío importante es la reorganización del sistema de salud por funciones. Como ya se mencionó, la reforma permitió consolidar el papel rector de la Secretaría de Salud federal y alinear la arquitectura financiera de todo el sistema. La próxima etapa de reformas exige un esquema financiero integrado, con flexibilidad y portabilidad de beneficios, que deberán prestar una pluralidad de proveedores tanto públicos como privados.130

Otro desafío pendiente es la implantación de la separación del comprador y el proveedor dentro de los estados.130 El diseño inicial de la reforma contemplaba una organización más eficiente para la entrega de servicios de salud en la que los estados desarrollarían la función compradora de servicios hospitalarios básicos y de atención primaria. El administrador estatal de los fondos del Seguro Popular distribuiría los recursos financieros a través de contratos de servicios con redes de proveedores públicos y privados (incluso hospitales y clínicas de los estados mismos) sobre la base de las necesidades de la población. A estos proveedores se les recompensaría por eficiencia y sensibilidad. La provisión local de bienes públicos y la regulación de los proveedores sería parte de la función rectora de las secretarías estatales de salud que trabajarían en colaboración con la Secretaría de Salud federal.

En conclusión, la reforma ha podido movilizar más recursos para la salud y ha ampliado la protección financiera. El desafío ahora es conseguir más salud por dinero invertido. El sistema de salud mexicano está listo para más reformas encaminadas a disminuir las ineficiencias e inequidades actuales.

El futuro del sistema mexicano de salud: una nueva generación de reformas

El objetivo último de la reforma mexicana de salud de 2003 es el ejercicio igualitario del derecho a la protección social de la salud, lo que conlleva reglas generales de acceso a un paquete completo de servicios que se presta con una calidad y un nivel de protección financiera similar para todos. Para alcanzar este objetivo, la próxima generación reformas debe contemplar cambios financieros, gerenciales y en el modelo de atención.

La reforma financiera debería estar encaminada a mejorar la movilización de recursos. Este objetivo puede alcanzarse a través de una contribución social destinada a la salud producto de una combinación de impuestos progresivos y eficientes.15,131 Esta contribución remplazaríaal impuesto sobre la nómina que se utiliza actualmente para financiar la mayor parte de los servicios de salud para los beneficiarios de la seguridad social y ampliaría el monto de los impuestos generales destinado a la salud. Tendría que ser diseñada como un fondo único para financiar un paquete común de beneficios que incluya intervenciones esenciales y de alta especialidad a las que todos los mexicanos tendrían acceso independientemente del proveedor de los servicios de salud.

Dentro de los beneficios fiscales de la sustitución de los impuestos a la nómina también deben incluirse los ingresos adicionales que se obtendrían con la eliminación de ciertas condiciones que les permiten a las empresas deducir impuestos y con los desincentivos a la informalidad. La concentración de los recursos de toda la población permitiría una agregación más eficiente del riesgo, especialmente para las intervenciones de altocosto. Esto ayudaría a ampliar la cobertura financierade las intervenciones catastróficas y evitar la selección adversa.

La reforma administrativa tiene un doble objetivo: la consolidación de la separación de las funciones de financiamiento y prestación en todas las instituciones públicas, y el fortalecimiento de la capacidad gerencial a todos los niveles. La separación de funciones garantiza la prestación por una pluralidad de proveedores, públicos y privados, lo que estimula el buen desempeño y favorece la calidad. La garantía de una articulación eficiente entre compradores y proveedores es un aspecto esencial de este proceso.130 El fortalecimiento gerencial requiere de una tarjeta y un número de identificación en salud universales que garantizarían la portabilidad de los beneficios, así como de una capitación y un tabulador de reembolsos comunes que favorecerían la movilidad de los usuarios entre proveedores e incrementaría la capacidad de respuesta del sistema.

La reforma del modelo de atención permitirá adaptar la entrega de servicios para responder al desafío que representan las enfermedades crónicas y las lesiones, creando espacios saludables y llevando la oferta de servicios más allá de las unidades de atención. El nuevo modelo debe contemplar la construcción de espacios comunitarios para la promoción de la salud e insistir en la prevención; crear redes de servicios para garantizarla continuidad del cuidado a la salud e integrar los espacios formales e informales de atención a través de laentrega de servicios a domicilio y en escuelas, sitios de trabajo y áreas públicas. Este modelo debe aprovechar la telemedicina para alcanzar áreas remotas y regionalizarla prestación de servicios de alta especialidad.

En este proceso de consolidación resulta importante proteger la inversión en servicios de salud comunitarios no personales. Las reformas en otros países sufrieron por la falta de atención a la salud pública.41 En México, el siguiente paso es ajustar la Ley General de Salud para asignar un porcentaje fijo del presupuesto de salud al Fondo para Servicios de Salud Comunitarios. Hasta la fecha, este fondo se ha financiado con una asignación anual sujeta a los ires y venires de la negociación de los presupuestos, aunque el paquete de servicios es explícito y se han identificado financiamientos complementarios a través de recursos para la prevención primaria del Seguro Popular. Sin embargo, los ahorros potenciales resultantes de la agregación de fondos y la integración de las intervenciones sugieren que la inversión en servicios que apuntan al origen de los problemas, es decir, servicios de prevención ydetección temprana -que no tienen una demanda espontánea suficiente- reducen los costos y el sufrimiento originados por las enfermedades crónicas. He aquí la justificación para fijar un porcentaje para este fondo.

La evolución del sistema de salud en su conjunto tiene que seguir siendo guiada por evidencias firmes. Esto significa que las nuevas reformas tienen que acompañarse de inversiones adicionales en investigación en sistemas de salud e impulsadas por un vigoroso y riguroso programa de generación de evidencias, seguimiento y evaluación.

Implicaciones globales de la reforma mexicana de salud

La reforma mexicana de salud aporta conocimientos al movimiento global por una cobertura universal en salud. Se trata de una experiencia que ilustra la manera de garantizar una protección social en salud a la población no asalariada a través del acceso legislado a un paquete integral de servicios. La protección social en salud no se limita a los que cuentan con un trabajo asalariado; se trata más bien de un derecho universal para todos los ciudadanos, sin importar su estatus laboral. La experiencia de utilización de evidencias para el diseño de políticas y evaluación también contribuye a la generación de modelos de fortalecimiento de la rectoría.132

Efectivamente, la experiencia mexicana se está utilizando como referencia en trabajos internacionales sobre calidad133,134 y para diseñar estrategias de coberturauniversal en países de todos los niveles de ingreso. En abril de 2012 este interés generó una declaración mexicana sobre cobertura universal en un foro internacional organizado por la Secretaría de Salud de México y la OMS en el que se reunieron representantes de 21 países.135

Varios países han emprendido o están emprendiendo innovaciones en el financiamiento de la salud similares a las de México. La creación de un paquete de servicios explícito a través del Plan de Acceso Universalde Garantías Explícitas (Plan AUGE) en Chile presentasimilitudes con el FPGC mexicano.136 Otro ejemplo es lareforma financiera sistémica en Sudáfrica, diseñada con el fin de homogenizar los beneficios de quienes cuentan con seguros privados y los que no tienen acceso aellos.137,138 La India ha hecho un estudio profundo de su sistema de salud y algunos analistas políticos están empezando vislumbrar en ese país un seguro médico para alcanzar la cobertura universal.139,140 Otros países que realizan reformas de salud similares al Seguro Popular son Colombia, República Dominicana, Ghana, Perú, Tanzania, Tailandia, Turquía y Vietnam.141-146

Una lección de la experiencia mexicana es el énfasis en el monitoreo y la evaluación. Las evidencias han jugado un papel esencial en el proceso de reforma, incluso en la modificación de los criterios de afiliación y en la definición de las intervenciones que se han añadido poco a poco al FPGC. Las evaluaciones también han desempeñado un papel crucial en la implantación de mecanismos de responsabilidad que ahora son requeridos por ley. Algunos países como China, de manera más notable, han incluido en su reforma un componente importante de mediciones y evaluaciones.147-150 Esto ofrece la oportunidad para emprender investigaciones comparadas, sobre todo si se incluye una evaluación rigurosa de las reformas con indicadores comunes de avance de la cobertura de salud universal.

La experiencia mexicana da testimonio del potencial de la extensión de la cobertura a los trabajadores pobres y no asalariados. Es un ejemplo del uso de una reforma legislativa para financiar, con impuestos generales, la cobertura de este sector de la población, aprovechando programas sociales y de lucha contra la pobreza que facilitan dicha extensión y los procesos de afiliación, como Oportunidades. Efectivamente, las reformas del IMSS en 1997 y 2003, con que se creó el Seguro Popular, aumentaron la dependencia en los impuestos generales y los ingresos gubernamentales para financiar la salud.

El caso mexicano ilustra también la importancia de la continuidad. Los programas y políticas efectivos deben conservarse, enriquecerse e incluso ampliarse cuando las evaluaciones rigurosas han demostrado su efectividad.151 La capacidad técnica de los encargados del diseño de políticas influye en estos procesos.

La experiencia mexicana destaca en particular por haber continuado a pesar de y a lo largo de la recesión económica y los periodos de crisis.152 El Seguro Popular sobrevivió a la crisis económica de 2008-2009 y los servicios cubiertos se fueron expandiendo después de la recesión. Esto fue el resultado de la voluntad política y del compromiso con la salud de la población. Sin embargo, la continuidad tampoco es independiente de la reforma legislativa, lo que apunta a otra enseñanza. Si la reforma se hubiera construido sobre una serie de programas y no sobre una nueva ley, la continuidad podría haberse puesto en duda.

Otra lección es la importancia de las inversiones a largo plazo en el desarrollo de la investigación y en instituciones académicas que generan evidencias para el diseño de políticas y su implantación. Estas instituciones también forman líderes capaces de ocupar puestos directos a nivel local y federal que proporcionan la capacidad gerencial para implementar las reformas.

La reforma mexicana muestra que, aunque se trata de un gran reto, los países en vías de desarrollo pueden extender la cobertura financiera para garantizar el tratamiento de las enfermedades crónicas. Parte de la comunidad global está convencida de que los países de ingresos medios y sobre todo los países de ingresos bajos deberían limitar sus actividades a este respecto a la prevención.153,154 El caso mexicano muestra quelas naciones en vías de desarrollo pueden diseñar mecanismos fiscalmente responsables, como el FPGC, para financiar tanto el tratamiento costo efectivo de las enfermedades crónicas como los programas de prevención.42,155 Una reforma fiscalmente responsable conlleva el diseño y la implantación no sólo de políticas de salud, sino también de políticas saludables que aborden los determinantes sociales.