Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkSalud Pública de México

versión impresa ISSN 0036-3634

Salud pública Méx vol.53 supl.4 Cuernavaca ene. 2011

ARTÍCULO ORIGINAL

Impacto del Seguro Popular en el gasto catastrófico y de bolsillo en el México rural y urbano, 2005-2008

Impact of “Seguro Popular” on catastrophic and out-of-pocket health expenditures in rural and urban Mexico, 2005-2008.

Sandra G Sosa-Rubí, D en CI; Aarón Salinas-Rodríguez, M en CII; Omar Galárraga, D en CI, III

IDirección de Economía de la Salud, Centro de Investigación y Evaluación de Encuestas, Instituto Nacional de Salud Pública. Cuernavaca, Morelos, México

IIDirección de Estadística, Centro de Investigación y Evaluación de Encuestas, Instituto Nacional de Salud Pública. Cuernavaca, Morelos, México

IIIDepartamento de Servicios de Salud, Políticas y Práctica, Universidad Brown, Providence. Rhode Island, EUA

RESUMEN

OBJETIVO. Estimar el efecto del Seguro Popular (SP) sobre la incidencia del gasto catastrófico en salud (GCS) y sobre el gasto de bolsillo en salud (GBS) en el mediano plazo.

MATERIAL Y MÉTODOS. Con base en la Encuesta de Evaluación del Seguro Popular (2005-2008), se analizaron los resultados del efecto del SP en la cohorte rural para dos años de seguimiento (2006 y 2008) y en la cohorte urbana para un año (2008).

RESULTADOS. A nivel conglomerado no se detectaron efectos del SP. A nivel hogar se encontró que el SP tiene un efecto protector en el GCS y en el GBS en consulta externa y hospitalización en zonas rurales; y efectos significativos en la reducción de GBS en consulta externa en zonas urbanas.

CONCLUSIONES. El SP se muestra como un programa efectivo para proteger a los hogares contra gastos de bolsillo por motivos de salud en el mediano plazo.

Palabras clave: Seguro Popular; Protección social en salud; Evaluación de programas; México

ABSTRACT

OBJECTIVE. To estimate the effect of "Seguro Popular" (SP) on the incidence of catastrophic health expenditure (CHE) and out-of-pocket (OOP) health expenditure in the medium term.

MATERIAL AND METHODS. We used the 'Encuesta de Evaluación del SP' –SP Survey Evaluation– (2005-2008). We analyzed the SP effect on the rural cohort during two years of follow-up (2006 and 2008) and in the urban cohort during one year of follow-up (2008).

RESULTS. At the local level (regional clusters) we did not find an effect of the SP. At the household level we found a protective effect of SP on CHE and the OOP health payments in outpatient and hospitalization in rural areas; and a significant effect on the reduction of OOP health payments in outpatient services in urban zones.

CONCLUSIONS. SP seems to be an effective program to protect poor household against out-of-pocket health expenditures in the medium term.

Keywords: Seguro Popular; public policy; program evaluation; Mexico

La creación del Sistema de Protección Social en Salud (SPSS) pretende corregir algunas de las debilidades del sistema de salud mexicano, según han sido detectadas y descritas en la literatura médica.1-4 Visto en términos de una reforma integral del sistema de salud, el Seguro Popular (SP) –brazo operativo del SPSS– tiene como objetivo primordial brindar protección financiera a la población sin seguridad social a través de un esquema de aseguramiento con el fin de reducir el pago de bolsillo y fomentar la atención oportuna de la salud.1,4,5

De ahí que resulte relevante identificar en qué grado el SP alcanza su meta con respecto a la protección financiera que ofrece a la población elegible y su cobertura de oferta de servicios. La oferta de servicios se ha fortalecido a través de la definición de un Catálogo Universal de Servicios Esenciales de Salud (CAUSES) que es ofrecido a sus afiliados y del mejoramiento de las unidades médicas de salud.6-8 Del mismo modo, el aseguramiento al SP busca mitigar el efecto de los desequilibrios en el gasto de salud de las familias mexicanas, particularmente de las pobres, lo que debía verse reflejado en la reducción de la incidencia de gastos catastróficos por motivos de salud.3

Hay, por tanto, un doble mecanismo a partir del cual el SP podría tener algún efecto, ya sea sobre indicadores de protección financiera o de salud: el que opera a nivel de los hogares beneficiarios a través del seguro de salud y el que opera a nivel de las localidades a través de las unidades de salud que se han creado, o que se han fortalecido si ya existían.

Diversos estudios han evaluado el efecto del SP, tanto en análisis transversales como longitudinales en el corto plazo después de un año o hasta cuatro años de haber iniciado su implementación. Destacan aquellos que han mostrado un efecto protector del SP con respecto a la ocurrencia de gasto catastrófico y la disminución del gasto de bolsillo,3,9-12 mientras que otros han encontrado algún efecto relacionado con el estado de salud9 o sobre el uso de servicios de salud.13,14La mayor parte de estos estudios han evaluado el efecto del SP después de un año o máximo cuatro años de haber iniciado el programa.

El presente artículo tiene como objetivo estimar el efecto del SP sobre la incidencia de gasto catastrófico y sobre el gasto de bolsillo por motivos de salud en el mediano plazo. Es decir, se analizan los efectos del SPdespués de seis años de haber iniciado su implementación. A diferencia de los diversos estudios que se han reportado en la literatura médica, el análisis aquí presentado toma en cuenta tanto el potencial efecto del SPmedido a través del seguro de salud –expresado a nivel hogar– así como el posible impacto medido a través de las unidades de salud fortalecidas por el SP y cuyo efecto estaría expresado a nivel localidad. Se esperaría que después de seis años de implementación del SP, el gasto en salud y la incidencia del gasto catastrófico en salud de las familias afiliadas al SP se hayan reducido en el tiempo y además sean menor en comparación con las familias sin ningún seguro. La estructura del texto queda así divida en dos grandes apartados: el efecto analizado a nivel localidad y el medido a nivel hogar.

Material y métodos

Para el análisis empírico se utilizó la Encuesta de Evaluación de Impacto del SP llevada a cabo en México en tres años distintos: 2005, 2006, 2008. Dicha encuesta tuvo dos etapas de recolección de datos. En una primera se visitaron –de manera primordial– localidades rurales, mientras que para la segunda se visitaron localidades urbanas. A la primera etapa se le denominó cohorte rural y a la segunda cohorte urbana. La información para la cohorte rural fue recolectada en las siguientes entidades: Sonora, San Luis Potosí, Jalisco, Estado de México, Guerrero, Morelos y Oaxaca; y para la cohorte urbana: Hidalgo, Michoacán, Nuevo León, Puebla, Quintana Roo, Veracruz y Zacatecas. El propósito original de la encuesta fue la medición experimental de impacto del Seguro Popular entre hogares elegibles (hogares pobres sin ningún tipo de aseguramiento). Los criterios para la selección de los conglomerados control y tratamiento fueron: a) la inclusión de zonas donde la tasa de penetración del programa al 2005 fuera nula, y b) la consideración de lugares donde la incorporación del programa de SP hubiera sido pospuesta al 2005. De acuerdo con el diseño experimental original,15 para 2008 se contaba con conglomerados control y tratamiento en dos cohortes: rural y urbana. La cohorte rural se compone de tres mediciones (2005, 2006, y 2008), mientras que la cohorte urbana tiene dos mediciones (2006 y 2008).

Cohorte rural

El diseño original contempló la inclusión de 100 conglomerados distribuidos en siete estados, los cuales conformaban 50 pares de conglomerados control y tratamiento. Para estos 100 conglomerados se cuenta con la medición basal (2005) así como la de seguimiento (2006) de aproximadamente 29 000 hogares. Para la medición 2008 se visitaron sólo 97 conglomerados, por lo que se pierden en total seis conglomerados, ya que de los conglomerados no visitados deben restarse además sus respectivos pares. Adicionalmente, para algunos conglomerados se visitó a un número muy reducido de hogares, de modo tal que, en el análisis empírico presentado en este artículo, se determinó incluir sólo aquellos conglomerados con al menos 10 hogares encuestados en la medición 2008, por lo que se perdieron cuatro conglomerados más y sus respectivos pares, dejando al final 86 conglomerados disponibles (43 pares) de los 100 incluidos inicialmente. De esta forma, en 2008 se pudieron seguir un total de 12 000 hogares de la muestra original de hogares entrevistados en las mediciones 2005-2006.

Cohorte urbana

Para la cohorte urbana en la medición basal (2006) se incorporaron un total de 58 conglomerados y al interior de ellos se visitaron aproximadamente 16 000 hogares. En la segunda medición (2008) se visitaron cinco conglomerados menos (lo que llevó a una pérdida de 10 conglomerados en total, i.e., cinco pares), y se entrevistaron 6000 hogares aproximadamente. De modo tal que para la segunda cohorte se contará con un total de 48 conglomerados (24 pares) de los 58 incluidos inicialmente.

Análisis estadístico

Las variables de resultado que se analizan como indicadores del gasto en salud fueron el gasto catastrófico en salud (GCS)* y el gasto de bolsillo‡ desagregado en: consulta externa, hospitalización y medicamentos.

A nivel conglomerado

Para llevar a cabo el análisis de impacto del SP sobre los indicadores de gasto en salud y protección financiera agregados a nivel de conglomerados se utilizó un estimador de diferencias en diferencias.16 El modelo permite controlar por dos tipos de potenciales diferencias entre los grupos de intervención y control: 1) diferencias que existían antes de la asignación del programa (en la medición basal o preintervención), y 2) diferencias provenientes de características no observadas a nivel de conglomerado que no cambian entre la medición basal y el seguimiento.

En particular se aplicó el estimador de "intención de tratar" (intention-to-treat), que estima el efecto promedio del programa sobre todos los hogares que viven en los conglomerados incluidos en el análisis. El modelo general que se utilizará para estimar el efecto del SP tiene la siguiente especificación:

Yijt = β0 + β1Tijt + β2Pij + β3(Tijt*Pij) + εijt (1)

donde Yijt representa la variable resultado de interés medida para el i-ésimo individuo/hogar del j-ésimo conglomerado en el tiempo t. Tijt es una variable indicadora que toma el valor de 1 si la medición del individuo/hogar i en el conglomerado j se lleva a cabo en la medición de seguimiento y 0 si es en la medición basal. Pij es una variable indicadora que toma el valor de 1 si el i-ésimo individuo/hogar del j-ésimo conglomerado se encuentra en los conglomerados intervención y 0 si es parte de los conglomerados control; mientras que el término (Tijt*Pij)representa la interacción de las dos variables dicotómicas que identifican el tiempo de la medición y la asignaciónal programa, y εijt es el término de error.

En la ecuación 1, el coeficiente β3 es el estimador de diferencias en diferencias y representa el efecto del programa, ya que mide la diferencia entre el cambio pre y post intervención observado en el grupo de intervención y el cambio pre y post intervención observado en el grupo de control, después de controlar por otras diferencias entre los grupos.

En el caso particular de la cohorte rural, en la que se tienen tres mediciones, se utilizó también un estimador de diferencias en diferencias pero que toma en cuenta las tres mediciones, es decir, un modelo de triples diferencias, y su especificación es la siguiente:

Yijt=β0+β1Tijt1+β2Tijt2+β3Pij+β4(Tijt1*Pij)+β5(Tijt2*Pij)+εijt (2)

En este modelo (ecuación 2) se añaden dos variables indicadoras asociadas al tiempo (Tijt1, Tijt2) para identificar la medición correspondiente al primer seguimiento y la medición del segundo seguimiento, así como sus respectivos términos de interacción, que serían los coeficientes asociados al efecto del SP para ambas mediciones.En ambos modelos se incluyeron otras covariables (además de la del tiempo y el programa) relacionadas con la disponibilidad de recursos de salud (número de médicos, número de enfermeras, número de camas) a nivel conglomerado, así como una variable indicadora de la entidad federativa y las variables agregadas de sexo y edad por conglomerado. También se incluyó un efecto fijo a nivel de conglomerado para tomar en cuenta que los conglomerados de salud habían sido pareados.

A nivel hogar

Para modelar el efecto del Seguro Popular en la cohorte rural a nivel hogar se utilizaron los datos panel de tres años: 2005, 2006 y 2008. Se consideró como variable de tratamiento la variable dicotómica (autorreportada por uno de los miembros de la familia) que identifica a los hogares en donde todos los miembros de la familia están afiliados al Seguro Popular vs. los hogares donde ningún miembro de la familia está afiliado al Seguro Popular. Esta definición de acceso al programa nos per-mite apegarnos a los esquemas de afiliación del Seguro Popular, que indica que las familias que se benefician por algún tipo de seguridad social no son sujetos a afiliarse al Seguro Popular. Esta definición, aunque restrictiva, es la que mejor ha funcionado en comparación con la definición más relajada que incluye a los hogares donde no todos los miembros de la familia pertenecen al Seguro Popular, según lo reportado en otros análisis empíricos que analizan el impacto del Seguro Popular.12

Para poder modelar el sesgo de autoselección al Seguro Popular, provocado en gran medida por motivos que no son observables (capturados en el término de error) y que llevan a las familias a afiliarse al Seguro Popular, se utilizaron modelos de efectos fijos. El modelo en este caso se especifica en la ecuación 3:

Yit = αi + X'itβ + εit (3)

donde Yit es la variable de resultado (gasto en salud) de la familia i en el año t, Xit es el vector de covariables, εit es término de error que varía en el tiempo i y αi corresponde al término de error que no varía en el tiempo. En los modelos de efectos fijos se permite una forma limitada de endogeneidad y se asume que existe correlación entre la afiliación al Seguro Popular con variables no observables que motivan la afiliación (antecedentes de problemas de salud, aspectos biológicos o hereditarios, etc.). Se asume también que éstos están correlacionados sólo con el componente del tiempo que no cambia entre las variables no observables (término de error) y no correlacionados con el componente del término de error que varía.

Adicionalmente se utiliza el modelo de efectos fijos con variables instrumentales que asume que en el modelo de efectos fijos la variable de Seguro Popular seguiría correlacionada con el componente de error que varía en el tiempo. Las variables utilizadas para instrumentar el Seguro Popular deben determinar la decisión de afiliarse al Seguro Popular, y no modificar las variables de resultado (es decir el gasto en salud). Para este análisis se eligieron dos variables instrumentales: el nivel de penetración del Seguro Popular a nivel municipal en los tres años de levantamiento (2005, 2006 y 2008) y variables dicotómicas que indican el año en el que la localidad inició la implementación del Seguro Popular. En el primer caso se asume que el grado de penetración del Seguro Popular en el ámbito municipal está fuertemente asociado con la probabilidad de afiliación al Seguro Popular a nivel individual. En el segundo caso se espera que las localidades con más tiempo desde el inicio oficial de la incorporación al SP exhiban individuos con mayor probabilidad de afiliación (ver Anexo para una descripción más detallada de las variables instrumentales).

Revisión ética

Los Comités de Ética e Investigación del Instituto Nacional de Salud Pública aprobaron la realización de este estudio y todos los participantes recibieron una explicación detallada de los procedimientos de la encuesta y firmaron una carta de consentimiento informado.

Resultados

Análisis de impacto a nivel conglomerado

En el cuadro I se muestran las estadísticas descriptivas de las variables de resultado y covariables de acuerdo con la cohorte (rural, urbana) y el año de la medición. Primero, es notorio que para ambas cohortes los grupos de control y tratamiento son, en general, homogéneos con respecto a las características medidas en la línea basal, lo cual muestra que la asignación aleatoria del SP a nivel conglomerado funcionó bien.

De los indicadores mostrados en el cuadro I, el único que muestra cambios sustanciales a lo largo del tiempo es el que se refiere al porcentaje de afiliación al SP a nivel de conglomerado. Como se puede observar en la cohorte rural, para las dos primeras mediciones el grupo control mantuvo tasas bajas y constantes, mientras que para la tercera medición hubo un incremento notorio. De hecho, el alto grado de penetración del SPen la medición de 2008 (58.54 y 63.46% para los grupos control y tratamiento respectivamente) ha homogeneizado de tal forma a los grupos/conglomerados, que se puede afirmar que el diseño experimental original no puede seguir siendo utilizado porque el control como tal ha dejado de serlo.

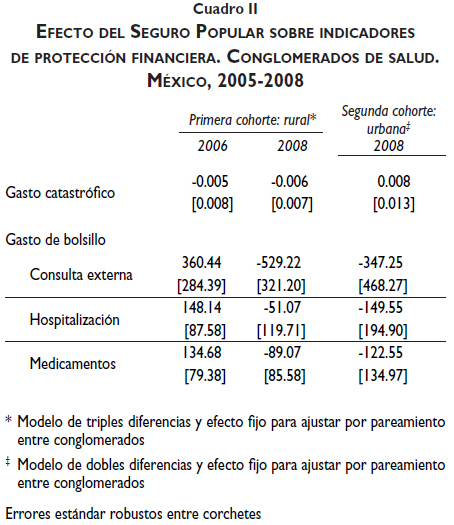

El cuadro II muestra los resultados del análisis de impacto del SP a nivel de conglomerado. Los resultados para la cohorte rural muestran que no es posible observar efectos significativos para prácticamente todos los indicadores de protección financiera, mientras que para la cohorte urbana tampoco se observan efectos significativos del SP.

Análisis de impacto a nivel hogar

Cohorte rural

El cuadro III muestra las estadísticas descriptivas de las variables de resultado* y covariables para las dos cohortes (rural y urbana).

Para la cohorte rural, 6.0% de los hogares afiliados al SP presentaron GCS y 8.4% de hogares no asegurados tuvieron GCS en 2005, 6.5 y 9.7% tuvieron GCS en 2006, 3.5 y 4.8% tuvieron GCS en 2008 respectivamente.

Con respecto al gasto de bolsillo en salud, la media anualizada del gasto en consulta externa fue de 247.7 pesos entre hogares asegurados por el SP y 443.6 pesos entre hogares no asegurados en 2005, 278.6 pesos entre hogares con SP y 438.6 entre hogares no asegurados en 2006 y 158.7 pesos anuales entre hogares con SP y 373.4 pesos anuales en hogares sin aseguramiento. La media anualizada de gastos hospitalarios fue de 204.5 pesos entre hogares con SP y 524.5 pesos en hogares sin aseguramiento en 2005, 276.8 pesos en hogares con SP y 564.1 en hogares no asegurados en 2006, 213.3 pesos en hogares con SP y 353.4 pesos en hogares no asegurados en 2008. Finalmente la media anualizada de gastos en medicamentos fue de 444.7 pesos en hogares con SP y 459.4 pesos en hogares sin aseguramiento en 2005, 467.4 pesos en hogares con SP y 553.6 pesos en hogares sin seguro en 2006 y 425.9 pesos en hogares con SP y 630.9 pesos en hogares sin SP en 2008.

Con respecto a las covariables para la cohorte rural se incluyeron fundamentalmente las características de la familia, características del jefe del hogar y características del entrevistado. Las variables que indican la estructura familiar (presencia de infantes y adultos mayores) no observan importantes diferencias entre los hogares con SPy hogares sin aseguramiento en los tres años estudiados. El mismo patrón se observa para el tamaño de los hogares. Lo que sí se observa es una tendencia sistemática en los tres años a encontrar entre las familias afiliadas al SP una proporción mayor de hogares beneficiarios del programa Oportunidades (más de 70%) con respecto a las familias sin aseguramiento (de 48% y menos). Esto es predecible, ya que por criterios de inclusión del SP, los hogares beneficiarios de Oportunidades son elegibles a tener SP. Finalmente no se encontraron diferencias importantes en las características del entrevistado (sexo, estatus marital y estado de salud) entre aquellos que tienen SP y los que no lo tienen, y tampoco a lo largo de los tres años comparados.

Cohorte urbana

En la cohorte urbana (cuadro III), no se encontraron diferencias estadísticamente significativas en la descripción de la incidencia de gasto catastrófico entre familias con SP y familias no aseguradas en la encuesta basal de 2006, mientras que dichas diferencias fueron significativas en la encuesta de primer seguimiento (2008). La proporción de hogares que tuvieron gasto catastrófico fue de 3.2%, mientras que dicha proporción fue de 5.4% en 2008. El mismo patrón fue encontrado en los gastos de consulta externa, gastos hospitalarios y gastos en medicamentos. No hubo diferencias significativas en el promedio de estos gastos en 2006, pero sí en 2008. En ese año el promedio de gasto anualizado en consulta externa fue de 143.8 pesos entre hogares asegurados por el SP y 265.3 pesos en hogares sin aseguramiento; el promedio de gasto anualizado en hospitalización entre hogares con SP fue de 155.8 pesos y entre hogares no asegurados 331.9 pesos. Finalmente, el promedio de gasto en medicamentos anualizado fue de 528.4 pesos entre hogares asegurados por el SP y 716.6 pesos entre hogares no asegurados.Para la cohorte urbana se utilizaron las mismas covariables ya descritas para la cohorte rural. No se encontraron diferencias significativas en la mayor parte de las características del hogar, de los jefes de familia y del entrevistado.

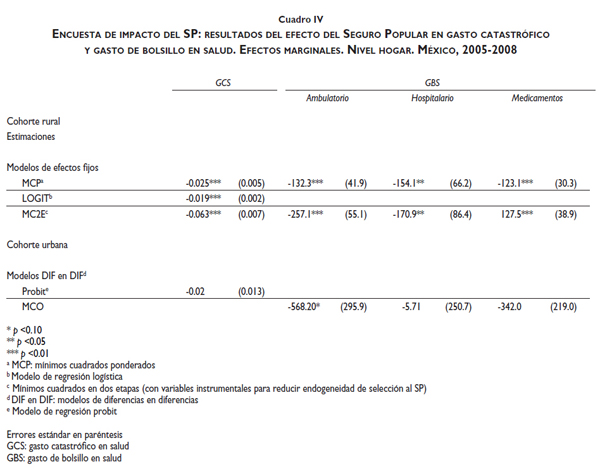

El cuadro IV presenta los resultados de los modelos de efectos fijos y diferencias en diferencias para las cohortes rural y urbana respectivamente. Los resultados de gasto catastrófico muestran un efecto protector estadísticamente significativo para la cohorte rural en cualquiera de las tres variantes de los modelos de efectos fijos. Así, un hogar tiene en promedio menos probabilidad de tener gasto catastrófico (2.5 puntos porcentuales) si está afiliado al SP y dicha probabilidad se reduce aún más con el modelo de efectos fijos con variables instrumentales en donde la reducción fue incluso de 6.7 puntos porcentuales.

Del mismo modo, el SP mostró un efecto protector promedio en el período analizado tanto en gastos de consulta externa como en el gasto hospitalario. Un hogar afiliado al SP en promedio gastó 132.3 pesos anuales menos en atención ambulatoria y 154.1 pesos anuales menos en gastos hospitalarios, y dichos ahorros aumentan a 257.1 para la atención ambulatoria y 170.9 en el gasto hospitalario con el uso de variables instrumentales. Para el caso específico del gasto en medicamentos en el modelo de mínimos cuadrados ponderados pareciera que existe una reducción significativa del gasto en medicamentos anual en 123.1 pesos; sin embargo, cuando se estiman los modelos de efectos fijos corrigiendo con variables instrumentales, el gastoen medicamentos entre los afiliados al SP aumenta en 127.5 pesos anuales.

Para la cohorte urbana no se encontraron efectos estadísticamente significativos con excepción del gasto de bolsillo en atención ambulatoria, ya que un hogar afiliado al SP en zonas urbanas gastó 568.20 pesos anuales menos que un hogar sin aseguramiento.

Discusión

Evaluaciones anteriores han mostrado que el SP tiene efectos significativos sobre una diversidad de indicadores, tanto de protección financiera como de salud.9 En ese sentido los resultados de este estudio sugieren que el SP cumple con uno de sus objetivos primordiales: brindar protección financiera a su población beneficiaria en el mediano plazo.Este resultado es de considerable importancia, porque tanto en México como en América Latina –y en general en los países de bajos y medianos ingresos– el porcentaje de hogares que incurren en gasto de bolsillo parael cuidado de la salud es alto, lo que es particularmentecierto para los hogares pobres.17 De manera particular, un estudio multicéntrico ha mostrado que un grupo importante de países latinoamericanos tiene algunas de las tasas de gastos catastróficos por motivos de salud másaltas,18 lo que confirma la falta de protección financiera en la región, y en este contexto los resultados de este estudio en relación con el papel del SP como fuente de protección financiera se tornan más importantes.

Por otro lado, los resultados a nivel conglomerado –tanto para la cohorte rural como para la urbana– muestran que el SP no tiene ningún efecto sobre los indicadores analizados. Es probable que dichoresultado se encuentre relacionado con las tasas de afiliación al SP, ya que para las primeras medicionesel grupo control mantuvo tasas bajas y constantes, mientras que para la segunda y tercera medición huboun incremento notorio. Es decir, que el tiempo y el mismo desarrollo del proceso de afiliación al SP pudohaber provocado que en los indicadores analizados seobservaran cambios para el grupo control y, por tanto, la ausencia de efecto del SP. De lo anterior también se puede inferir que el alto grado de penetración del SPpara los grupos control y tratamiento ha homogeneizado de tal forma a los grupos/conglomerados, quese puede afirmar que el diseño experimental original no puede ser utilizado más porque el control como tal ha dejado de serlo.

A nivel hogar un resultado que es importante destacar es que parece haber un efecto diferenciado para la cohorte rural y urbana. Mientras que en el contexto rural se tiene un efecto significativo para todos los indicadores de gasto en salud, en el urbano sólo se encontró efecto para gasto en salud ambulatorio. Esto es algo que se deberá discernir en estudios y análisis posteriores para determinar con mayor precisión si es que el SP opera de manera distinta tratándose de localidades rurales o urbanas.

Por otro lado, debemos mencionar que los resultados de las variables instrumentales fueron inesperados en cuanto al gasto en medicamentos. A pesar de que los resultados sin variables instrumentales (VI) muestran un coeficiente de -123.10, el modelo con VI muestran un efecto inverso de 127.5. Al respecto vale la pena discutir con más detalle este resultado.

En primer lugar, y como se expone en el Anexo, las variables instrumentales cumplen con los requisitos de validez y relevancia. En segundo lugar, se llevaron a cabos varios análisis adicionales con respecto a la compra de medicamentos: a) para pacientes con y sin enfermedades crónicas; b) eliminando 1, 5 y 10% de los valores extremos; y c) se utilizó un conjunto mayor de variables instrumentales con especificaciones cuadráticas, cúbicas y con interacciones. El resultado que se muestra en el cuadro IV se mantiene bajo cualquiera de las especificaciones alternativas.Al respecto existen varias hipótesis; una de las más importantes tiene que ver con el fenómeno del desabasto en las farmacias de las unidades de salud del SP. Si bien los afiliados al SP tendrían mayor acceso a servicios de salud, incluyendo consultas médicas, una vez que requieren los medicamentos un número importante de pacientes afiliados al SP podrían verse obligados a comprarlos en farmacias particulares.19,20 Sin embargo, esta hipótesis tiene que ser contrastada y analizada a futuro utilizando otras bases de datos y métodos de análisis alternativos. En particular, el método de análisis del presente estudio no corrige por un posible sesgo de autoselección en cuanto a la búsqueda de atención médica. De modo tal que aquellas personas sin ningún seguro de salud no puedan acceder a las consultas médicas y por tanto no gasten tampoco en medicamentos, siendo esto último otra posible explicación del fenómeno en cuestión.

Una limitación importante del estudio es que para ambos casos (primera y segunda cohorte), en el levantamiento de 2008 (que representa la tercera medición de la cohorte rural y la segunda de la cohorte urbana) hubo una pérdida considerable en el tamaño de muestra y esto puede explicar parte de la ausencia de efecto del SP, ya que ante tamaños de muestra más pequeños que los estimados originalmente (y la consecuente pérdida de poder del estudio) será menos probable hallar efectos significativos si es que los hubiera. Esto es particularmente cierto para la cohorte urbana, ya que ahí la pérdida fue de aproximadamente 66 por ciento.

Finalmente, se recomienda expandir los análisis hacia niveles más desagregados (individuo y hogar) para analizar el efecto del SP, utilizando la información de las mediciones disponibles y con metodologías ad hoc para el análisis de impacto que tomen en cuenta cualquier posible efecto de selección adversa.

Referencias

1. Knaul F, Arreola-Ornelas H, Méndez O, Martínez A. Justicia financiera y gastos catastróficos en salud: impacto del Seguro Popular de Salud en México. Salud Publica Mex 2005; supl 1:S54-S65. [ Links ]

2. Sesma S, Pérez-Rico R, Sosa-Manzano C, Gómez-Dantés O. Gastos catastróficos por motivos de salud en México: magnitud, distribución y determinantes. Salud Publica Mex 2005; supl 1:S37-S46. [ Links ]

3. Knaul FM, Arreola-Ornelas H, Méndez-Carniado O, Bryson-Cahn C, Barofsky J, Maguire R, et al. Evidence is good for your health system: policy reform to remedy catastrophic and impoverishing health spending in Mexico. Lancet 2006; 18;368(9549):1828-1841. [ Links ]

4. Frenk J, González-Pier E, Gómez-Dantés O, Lezana MA, Knaul FM. Comprehensive reform to improve health system performance in Mexico. Lancet 2006; 28;368(9546):1524-1534. [ Links ]

5. Frenk J, Knaul F, Gómez-Dantés O, González-Pier E, Hernández H, Lezana M et al. Financiamiento justo y protección social universal: la reforma estructural del sistema de salud en México. México, DF: Secretaría de Salud, 2004. [ Links ]

6. Comisión Nacional de Protección Social en Salud. Catálogo Universal de Servicios de Salud. [Consultado 2010 mayo 24]. Disponible en: http:// www.seguro-popular.gob.mx/images/contenidos/Normateca/Spss/causes_2009.pdf [ Links ]

7. Secretaría de Salud. Sistema de Protección en Salud: hacia un sistema universal de salud. Firma del Decreto por el que se reforma y adiciona la Ley General de Salud. México, DF: Diario Oficial de la Federación, 15 de mayo de 2003. [ Links ]

8. Frenk J. Sistema de Protección Social en Salud, Elementos conceptuales, financieros, y operativos. México, D.F: Secretaría de Salud, 2005. [ Links ]

9. Gakidou E, Lozano R, González-Pier E, Abbott-Klafter J, Barofsky JT, Bryson-Cahn C. et al. Assessing the effect of the 2001-06 Mexican health reform: an interim report card. Lancet 2006; 368:1920-1935. [ Links ]

10. Frenk J. Bridging the divide: global lessons from evidence-based health policy in Mexico. Lancet 2006; 368:954-961. [ Links ]

11. King G, Gakidou E, Imai K, Lakin J, Moore RT, Nall C, et al. Public policy for the poor? A randomised assessment of the Mexican universal health insurance programme. Lancet 2009; 373:1447-1454. [ Links ]

12. Galárraga O, Sosa-Rubí SG, Salinas-Rodríguez A, Sesma-Vázquez S. Health insurance for the poor: impact on catastrophic and out-of-pocket health expenditures in Mexico. Eur J Health Econ 2009; 11:437-447. [ Links ]

13. Sosa-Rubí, SG, Galárraga, O, Harris, JE. Heterogeneous impact of the ''Seguro Popular'' program on the utilization of obstetrical services in Mexico, 2001–2006: a multinomial probit model with a discrete endogenous variable. J Health Econ 2009; 28:20-34. [ Links ]

14. Salinas-Rodríguez A, Manrique-Espinoza B, Sosa-Rubí SG. Statistical analysis for count data: use of healthcare services applications. Salud Publica Mex 2009; 51(5):397-406. [ Links ]

15. King G, Gakidou E, Ravishankar N, Moore RT, Lakin J, Vargas M. et al. A "politically robust" experimental design for public policy evaluation, with application to the Mexican universal health insurance program. J Policy Anal Manage 2007; 26:479-506. [ Links ]

16. Ashenfelter O, Card D. Using the Longitudinal Structure of Earnings to Estimate the Effect of Training Programs. The Review of Economics and Statistics 1985; 67:648-660. [ Links ]

17. McIntyre D, Thiede M, Dahlgren G, Whitehead M. What are the economic consequences for households of illness and of paying for health care in low- and middle-income country contexts? Soc Sci Med 2006; 62:858-865. [ Links ]

18. Xu K, Evans DB, Kawabata K, Zeramdini R, Klavus J, Murray CJ. Household catastrophic health expenditure: a multicountry analysis. Lancet 2003; 362:111-117. [ Links ]

19. Bañuelos C. Padece Seguro Popular desabasto de medicinas de 35% en Aguascalientes. La Jornada 2011 Marzo 21. Disponible en http://www.jornada.unam.mx/2011/03/22/estados/034n2est [ Links ]

20. Rodríguez R. Seguro Popular registra 30% de desabasto en medicamentos. El Universal 2011 Abril 7. Disponible en: http://www. eluniversal.com.mx/nacion/184596.html [ Links ]

21. Greene WH. Análisis Econométrico. 5ta edición. Nueva Jersey: Prentice Hall, 1999. [ Links ]

22. Wooldridge JM. Econometric Analysis of Cross Section and Panel Data. 2nd ed. Cambridge, MA: MIT Press, 2010. [ Links ]

23. Baum CF, Schaffer ME, Stillman S. Instrumental Variables and GMM: Estimation and Testing. The Stata Journal 2003; 3(1):1-31. [ Links ]

24. Baum CF, Schaffer ME, Stillman S. ivreg2: Stata module for extended instrumental variables/2SLS, GMM and AC/HAC, LIML, and k-class regression. Boston College Department of Economics, Statistical Software Components S425401, 2007. [Consultado 2010 junio 22] Disponible en: http://ideas.repec.org/c/boc/bocode/s425401.html [ Links ]

25. Schaffer ME. xtivreg2: Stata module to perform extended IV/2SLS, GMM and AC/HAC, LIML and k-class regression for panel data models, 2010. [Consultado 2010 febrero 12] Disponible en http://ideas.repec. org/c/boc/bocode/s456501.html [ Links ]

26. INEGI. Conteo de Población y Vivienda, 2005. México, DF: Instituto Nacional de Estadística y Geografía (INEGI), 2005. [ Links ]

27. Comisión Nacional de Protección Social en Salud. Datos administrativos de la afiliación al Seguro Popular a nivel de las localidades y fecha de incorporación de las municipalidades. México, DF: Secretaría de Salud, 2010. [ Links ]

28. Sosa-Rubí, SG, Galárraga O, Harris JE. Heterogeneous impact of the ''Seguro Popular'' program on the utilization of obstetrical services in Mexico, 2001-2006: a multinomial probit model with a discrete endogenous variable. J. Health Econ 2009; 28:20-34. [ Links ]

29. Staiger D, Stock JH. Instrumental Variables Regression with Weak Instruments. Econometrica 1997; 65 (3):557-586. [ Links ]

Autor de correspondencia:

Autor de correspondencia:

Mtro. Aarón Salinas-Rodríguez

Centro de Investigación en Evaluación y Encuestas, Instituto Nacional de Salud Pública

Av. Universidad 655, col. Santa María Ahuacatitlán

62100 Cuernavaca, Morelos, México

Correo electrónico: asalinas@insp.mx

Declaración de conflicto de intereses: Los autores declararon no tener conflicto de intereses.

* El gasto en salud es definido como catastrófico si la contribución financiera de un hogar al sistema de salud excede 30% de su gasto total una vez que se sustraen los gastos de subsistencia (tomando como línea de referencia dos dólares diarios). Esta definición conceptual permite que la variable pueda ser operacionalizada como una variable dicotómica, donde 1 es igual a que un hogar incurra en gasto catastrófico y 0 de otro modo, y permite además que se pueda modelar directamente la probabilidad de sufrir gastos catastróficos en función de una serie de covariables, incluida la afiliación al Seguro Popular.

‡ El gasto de bolsillo se estimó directamente al indagar en los hogaresencuestados sobre el gasto trimestral en hospitalización, consulta médica y medicamentos con las siguientes preguntas. En los últimos tres meses, ¿cuánto se gastó en todos los miembros del hogar: a) en cuidados por pasar una o varias noches en un hospital o en alguna clínica de salud?; b) ¿en cuidados o atención de médicos, enfermeras o parteras que no requirió pasar la noche en un hospital o clínica de salud, excluyendo los gastos en medicinas?; c) ¿en medicinas, excluyendo las medicinas tradicionales?

* Las variables de resultado son el gasto catastrófico en salud y elgasto de bolsillo anualizado para consulta externa, hospitalizacióny medicamentos. Dado que el gasto reportado en la Encuesta deEvaluación es de los últimos tres meses, se obtuvo el gasto anualizadoal multiplicar por cuatro el gasto declarado, excepto para el gasto enmedicamentos, el cual además fue prorrateado tomando en cuenta eltamaño del hogar, es decir, el número de integrantes de la familia.

Anexo

ANÁLISIS DE IMPACTO CON VARIABLES INSTRUMENTALES

Este anexo ofrece un breve recuento del método de variables instrumentales, especifica aquellas utilizadas para reducir el sesgo de autoselección en la afiliación al Seguro Popular (SP) en el contexto de este estudio sobre el impacto del SP en los gastos catastróficos y de bolsillo, y finalmente reporta los resultados de las pruebas de validez y relevancia de las variables instrumentales.

Dado que la afiliación al SP es voluntaria, existe un sesgo de autoselección positivo en tanto que las personas con mayor probabilidad de afiliarse sean al mismo tiempo aquellas con mayor probabilidad de incurrir en gastos catastróficos y de bolsillo. Para reducir este sesgo de autoselección se buscan variables (instrumentales) que ayuden a identificar la probabilidad de afiliación, independientemente de la probabilidad de incurrir en gastos catastróficos y de bolsillo. Se requieren variables fuertemente asociadas con la variable de "tratamiento" (afiliación al Seguro Popular), pero no relacionadas directamente con las variables de desenlace (gastos catastróficos en salud y gastos de bolsillo en medicamentos, atención ambulatoria y atención hospitalaria).

Para cada variable instrumental se realizan pruebas estadísticas para comprobar si existe una asociación suficientemente fuerte con la variable de tratamiento (relevancia), y se requieren asimismo pruebas de exogeneidad, es decir, pruebas para comprobar que los errores de la ecuación de desenlace no estén correlacionados con la variable instrumental (validez).

En este estudio se utilizaron dos variables instrumentales: la penetración del Seguro Popular en el ámbito municipal y el tiempo transcurrido desde la incorporación al Seguro Popular en el ámbito de la localidad. Se detalla a continuación la forma como se construyeron las variables instrumentales y se resumen los resultados de las pruebas de relevancia y validez de las mismas.

Como explican Greene21 y Wooldridge,22 el método general que se utiliza para estimar los efectos de una intervención es el de mínimos cuadrados en dos etapas (MC2E). En la primera etapa se realiza una regresión de la variable de tratamiento (afiliación al Seguro Popular) con las variables instrumentales y el vector de covariables. Se predice la variable de tratamiento para luego utilizarla en la segunda etapa. En la segunda etapa se hace una regresión de la variable de desenlace (gasto catastrófico y de bolsillo) con el vector de covariables y la variable predicha de tratamiento. Para la estimación empírica se utilizó el paquete estadístico Stata y las aplicaciones ivreg,23 ivreg224 y xtivreg2.25

Grado de penetración municipal del Seguro Popular (2005, 2006, 2008)

La primera variable instrumental que se utilizó fue la de penetración del Seguro Popular y se construyó a nivel de municipalidad para los años 2005, 2006 y 2008. Específicamente se calculó una razón, para cada año y para cada municipalidad, donde el denominador fue el número de personas elegibles para el Seguro Popular26 y donde el numerador fue el número de afiliados al Seguro Popular en 2005, 2006 y 2008.27 Esta variable instrumental es relevante porque el grado de penetración del Seguro Popular a nivel de la municipalidad está fuertemente asociado con la probabilidad de afiliación al Seguro Popular a nivel individual. El coeficiente del grado de penetración del SP en la primera etapa fue negativo (-.0001006) y estadísticamente significativo (t=-12.98). El coeficiente negativo se explica por el fenómeno de la saturación en las municipalidades donde la penetración ya alcanzó los niveles más altos.

Año de incorporación al Seguro Popular a nivel de la localidad

La segunda variable instrumental que se utilizó fue la fecha de incorporación al Seguro Popular al nivel de la localidad. Se construyó esta variable utilizando la fecha de incorporación de cada localidad.27 Dado el proceso de certificación de clínicas y hospitales por parte del Seguro Popular, se mantiene información sobre la fecha cuando la localidad empezó a tener disponible el proceso de afiliación para las personas elegibles.

Las diferencias en el año de afiliación a nivel de las entidades se han utilizado anteriormente como variables instrumentales para la afiliación del SP.12,28 Sin embargo, dado que el SP se implementó gradualmente por localidades, existen diferencias importantes dentro de las entidades mismas en cuanto al tiempo efectivo desde cuándo fue posible para los individuos elegibles afiliarse al SP en cada localidad. Esta variable instrumental es una variable discreta, de conteo, en meses (0-36) o en años (0-4). El modelo en meses fue cualitativamente similar al modelo en años. En los modelos finales se utilizó únicamente la variable de año de incorporación en años. La fecha de incorporación al nivel de la localidad es una variable instrumental relevante en el contexto del presente trabajo porque está fuertemente asociada con la probabilidad de afiliación al SP al nivel individual. A saber, el coeficiente de año de incorporación de la localidad al SP fue positivo (0.2157) y significativo (t=110.04) en la regresión de la primera etapa. Localidades con más tiempo desde el principio oficial de la incorporación al SP exhiben participantes con mayor probabilidad de afiliación.

Pruebas econométricas de relevancia

Para que una variable instrumental funcione apropiadamente no sólo es necesario que ésta sea significativa en la regresión de la primera etapa. Es importante que la variable instrumental sea suficientemente fuerte. Los resultados de las pruebas F de exclusión de variables instrumentales en la primera etapa fueron los siguientes: F (2, 21894) = 6337.90, Prob > F = 0.0000. Con estos resultados se rechaza contundentemente la hipótesis nula de que los instrumentos en conjunto tienen un efecto nulo (igual a cero). El valor de la prueba F está muy por encima del umbral mínimo de 10 que se considera como el mínimo apropiado en estas aplicaciones para evitar el problema de variables instrumentales débiles.29

Pruebas de exogeneidad y sobreidentificación

Las pruebas formales de exogeneidad se requieren para mostrar formalmente que existe endogeneidad en la ecuación principal (de la variable de desenlace), es decir, que en verdad se requiere realizar regresiones con variables instrumentales para reducir dicha endogeneidad (aquí mayormente generada por la autoselección). Específicamente, la prueba de Davidson-MacKinnon de exogeneidad fue de 17.1362 , F (1,21894), y con un valor p = 3.5e-05, con lo cual se rechaza contundentemente la hipótesis nula de que la variable de tratamiento original es exógena (es decir, no correlacionada con el error aleatorio en la ecuación principal). El grado de penetración del SP a nivel municipal y el año de incorporación al SP son variables instrumentales válidas porque no están directamente asociadas con la probabilidad de gastos catastróficos o de bolsillo a nivel individual, sino sólo a través de la afiliación individual al SP. En específico, la prueba de sobreidentificación de Sargan-Hansen tuvo un resultado de 1.245 con un valor p = 0.2645, con lo cual no se logra rechazar (se acepta) la hipótesis nula de que los instrumentos son válidos.

{kind=link}

{kind=link}

{kind=link}