Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkSalud Pública de México

versión impresa ISSN 0036-3634

Salud pública Méx vol.52 supl.2 Cuernavaca ene. 2010

LA PERSPECTIVA ECONÓMICA

El efecto del precio del tabaco sobre el consumo: un análisis de datos agregados para México

The effect of tobacco prices on consumption: a time series data analysis for Mexico

Rosa Itandehui Olivera-Chávez, Lic en EconI; Rodolfo Cermeño-Bazán, Dr en EconII; Belén Sáenz de Miera-Juárez, M en EconI; Jorge Alberto Jiménez-Ruiz, M en EconI; Luz Myriam Reynales-Shigematsu, Dra en Epidemiol.I

IInstituto Nacional de Salud Pública. México DF, México.

IICentro de Investigación y Docencia Económicas. México DF, México

RESUMEN

Objetivo. Estimar la elasticidad precio de la demanda de cigarros en México con base en fuentes de información y metodología distintas a las utilizadas en estudios previos sobre el tema. Material y métodos. Se utilizaron series trimestrales de consumo, ingreso y precio para el periodo de 1994 a 2005. Se estimó un modelo de demanda de largo plazo mediante mínimos cuadrados ordinarios (MCO) y se investigó la existencia de una relación de cointegración. Además, se estimó un modelo mediante mínimos cuadrados ordinarios dinámicos (MCOD) para corregir posibles problemas de endogeneidad de las variables independientes y autocorrelación de los residuales. Resultados. Las estimaciones mediante MCOD mostraron que un incremento del precio de los cigarros de 10% podría reducir el consumo en 2.5% (p<0.05) y aumentar la recaudación fiscal en 16.11%. Conclusiones. Los resultados confirmaron la efectividad de los impuestos como herramienta para el control del tabaco en México. El incremento de los impuestos puede utilizarse para aumentar el precio de los cigarros, y por consiguiente, para reducir el consumo y aumentar la recaudación fiscal.

Palabras clave: tabaco; impuestos; elasticidad; México

ABSTRACT

Objective. To estimate the price elasticity of the demand for cigarettes in Mexico based on data sources and a methodology different from the ones used in previous studies on the topic. Material and Methods. Quarterly time series of consumption, income and price for the time period 1994 to 2005 were used. A long-run demand model was estimated using Ordinary Least Squares (OLS) and the existence of a cointegration relationship was investigated. Also, a model using Dinamic Ordinary Least Squares (DOLS) was estimated to correct for potential endogeneity of independent variables and autocorrelation of the residuals. Results. DOLS estimates showed that a 10% increase in cigarette prices could reduce consumption in 2.5% (p<0.05) and increase government revenue in 16.11%. Conclusions. The results confirmed the effectiveness of taxes as an instrument for tobacco control in Mexico. An increase in taxes can be used to increase cigarette prices and therefore to reduce consumption and increase government revenue.

Key words: tobacco; taxes; elasticity; Mexico

La epidemia vinculada al tabaquismo es uno de los problemas más importantes de salud pública en México. Se estima que entre 25 mil y 60 mil personas mueren prematuramente cada año en el país a causa de enfermedades atribuibles al consumo de tabaco.1,2,3 De acuerdo con la Encuesta Nacional de Salud y Nutrición 2006 (ENSANUT), 13.3% de la población de 20 años y más fuma diariamente y 5.6% fuma ocasionalmente.4 Las prevalencias en adultos son mayores en hombres que en mujeres. El 21.6% de los hombres son fumadores diarios y 8.8% son fumadores ocasionales, mientras que 6.5% de las mujeres son fumadoras diarias y 3% son fumadoras ocasionales. Por otro lado, según la Encuesta de Tabaquismo en Jóvenes 2003, 2005, 2006 y 2008 (ETJ), la prevalencia de consumo de tabaco en estudiantes de secundarias urbanas de 13 a 15 años se encuentra entre 10.5 y 27.8%.5 Sin embargo, a diferencia de lo que se observa en los adultos, esta misma encuesta muestra que las prevalencias en adolescentes son similares en mujeres y hombres, e incluso mayores en las mujeres para el caso de cuatro ciudades (Campeche, La Paz, Morelia y Pachuca). La ETJ también muestra que la mayoría de los estudiantes inician el consumo antes de los 15 años.

El aumento en los precios del tabaco a través de impuestos es la medida más efectiva para el control de la epidemia vinculada al tabaquismo.6 La experiencia internacional ha mostrado que a pesar de la naturaleza adictiva del tabaco, los consumidores ajustan su consumo ante cambios en el precio.7,8 Estudios previos para el caso de México, basados en encuestas a hogares, también han aportado evidencia sobre este efecto. En específico, Sesma y colaboradores estimaron una elasticidad precio del consumo de tabaco de -0.62, lo cual indica que un aumento del precio de 10% podría reducir el consumo en 6.2%.9,10 Además, considerando algunas limitaciones metodológicas de los análisis previos (en particular, la censura de la variable dependiente y la endogeneidad potencial de la variable precio), Jiménez y colaboradores estimaron más recientemente una elasticidad precio de -0.52.11

El objetivo de este estudio es estimar la elasticidad precio del consumo de cigarros en México con base en datos agregados a nivel nacional. Con esto se pretende ampliar la evidencia sobre la efectividad de la política fiscal como herramienta para el control del tabaco. Además, al usar fuentes de información y metodología distintas a las empleadas en estudios anteriores, se busca probar la robustez de los resultados encontrados en ellos.

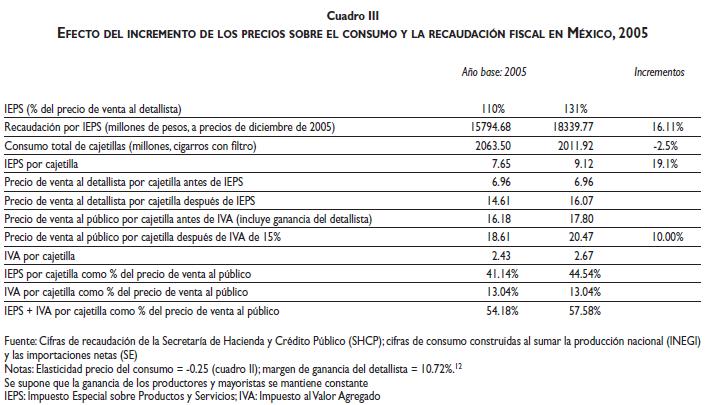

Los cigarros están sujetos a dos tipos de impuestos en México: el Impuesto Especial sobre Producción y Servicios (IEPS) y el Impuesto al Valor Agregado (IVA). El IEPS se calcula sobre el precio de venta al detallista; en 1999 era de 85%, pero en los siguientes 10 años se incrementó hasta llegar a 160%. Además, en 2010 entró en vigor un componente específico de 4 centavos por cigarrillo, mismo que se incrementará a 6, 8 y 10 centavos en los siguientes tres años. El IVA se calcula sobre el precio de venta al consumidor; actualmente es de 16%, excepto en la región fronteriza en donde es de 11%. Los dos impuestos representan 62.8% del precio final en 2010.12

Material y métodos

El protocolo de investigación de este estudio fue revisado y aprobado por los comités de Investigación, Ética y Bioseguridad del Instituto Nacional de Salud Pública.

Datos

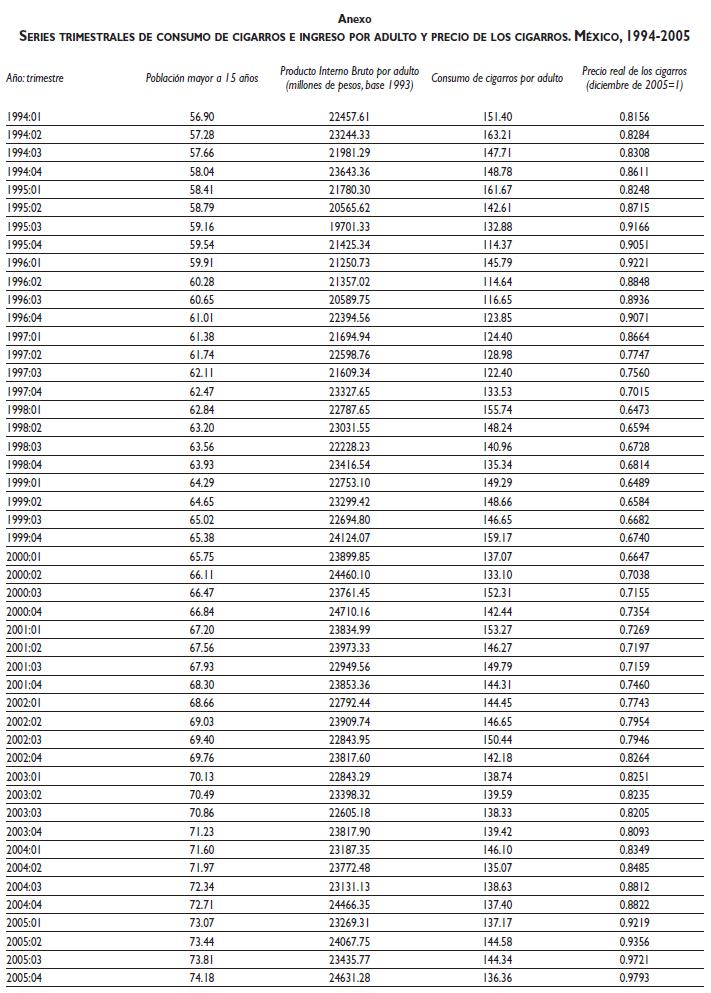

Para realizar las estimaciones de este estudio se utilizaron series trimestrales de consumo, precio e ingreso para el periodo de 1994 a 2005 (anexo). Las fuentes de información y transformaciones aplicadas a las series originales se detallan a continuación.

Consumo. El consumo de cigarros se calculó al sumar la producción nacional y las importaciones netas.13 La producción mensual, expresada en miles de cajetillas, se obtuvo de la Encuesta Industrial Mensual (EIM) que realiza el Instituto Nacional de Estadística y Geografía (INEGI). Esta encuesta no reporta la producción de cigarros sin filtro para los meses de enero de 2001 a diciembre de 2005 por lo que sólo se usaron las cifras de producción de cigarros con filtro. Las importaciones netas mensuales, expresadas en kilogramos, se obtuvieron de la Secretaría de Economía (SE). Para homologar las unidades de producción e importaciones netas, se supuso que cada cajetilla reportada en la EIM contiene 20 cigarros y que cada kilogramo reportado por la SE equivale a 800 cigarros. Los datos de consumo mensual se convirtieron en trimestrales al sumar el consumo observado de enero a marzo (primer trimestre), de abril a junio (segundo semestre), de julio a septiembre (tercer trimestre) y de octubre a diciembre (cuarto trimestre). Finalmente, el consumo trimestral de cigarros se dividió por la población mayor a quince años, la cual representa a los fumadores potenciales. Esto se hizo con el objeto de aislar el efecto del crecimiento poblacional en el consumo. Las cifras de población a mitad de año se obtuvieron del Consejo Nacional de Población (Conapo). Para obtener la población trimestral se supuso un crecimiento anual constante en todos los trimestres.

Precio. El precio real de los cigarros se calculó con base en el índice de precios de los cigarros que reporta mensualmente el Banco de México. Este índice se construye a partir de los precios por cajetilla de más de 15 marcas que se recolectan en distintos tipos de establecimientos. Para expresarlo en pesos constantes de diciembre de 2005 se dividió por el Índice Nacional de Precios al Consumidor (INPC) reportado también por el Banco de México. Los precios trimestrales se obtuvieron al promediar trimestralmente los precios mensuales.

Ingreso. El Producto Interno Bruto (PIB) se utilizó como indicador del ingreso de los consumidores. Las cifras de PIB trimestral real (base 1993) se obtuvieron del INEGI. El PIB, al igual que el consumo, se dividió por la población mayor a 15 años.

Metodología

Siguiendo la metodología estándar aplicada a las series de tiempo, se comenzó por investigar la estacionariedad de las series y la cointegración entre ellas. En muchos casos, las series de tiempo no son estacionarias o contienen una o más raíces unitarias, es decir, siguen una tendencia creciente. Cuando esto ocurre, las regresiones entre éstas pueden resultar espurias a menos de que estén cointegradas, es decir, a menos de que tengan propiedades de largo plazo comparables.

El análisis de cointegración implica estimar un modelo de demanda de largo plazo a través de mínimos cuadrados ordinarios (MCO). Sin embargo, se consideró también la estimación de un modelo de demanda a través de mínimos cuadrados ordinarios dinámicos (MCOD) para abordar las limitaciones del método de MCO. A continuación se detallan las estimaciones realizadas.

Pruebas de raíces unitarias

Para investigar la presencia de raíces unitarias en las series de consumo, precio e ingreso, se utilizó la prueba Dickey-Fuller Aumentada (ADF).14 Esta prueba consiste en estimar las ecuaciones:

para probar la existencia de dos raíces unitarias, y

para probar la existencia de una raíz unitaria. Evidencia a favor de la hipótesis nula, Q = 0 , indica la presencia de raíces unitarias. El operador D denota a la primera diferencia, el operador D2 denota a la segunda diferencia; v denota a las series analizadas; a es una constante; y t es una variable de tendencia. El número de rezagos P se determinó con base en el criterio de información de Akaike.15 La pertinencia de incluir el intercepto a y/o la variable de tendencia t se determinó con base en el procedimiento secuencial propuesto por Perron, el cual parte de la especificación más general, es decir, con intercepto y tendencia.16

Prueba de cointegración

Para investigar la existencia de una relación de cointegración se utilizó el procedimiento Engle-Granger.17 El primer paso de este procedimiento consiste en estimar un modelo de regresión por el método de MCO entre las series que presentan el mismo número de raíces unitarias. En este caso, el modelo de demanda log-log estimado fue el siguiente (1):

donde ln ct es el logaritmo del consumo de cigarros trimestral por adulto, ln pt es el logaritmo del precio trimestral real de los cigarros, ln yt es el logaritmo del ingreso trimestral real por adulto, T2, T3, T4 son variables indicadoras para los trimestres 2, 3 y 4 (las cuales se incluyen para tomar en cuenta la estacionalidad de la variable consumo), y et es un error estacionario.

Posteriormente se probó la condición de suficiencia del procedimiento Engle-Granger para establecer la existencia de una relación de largo plazo entre las variables. Esta condición consiste en probar que los residuales del modelo (1) son estacionarios. Los valores críticos relevantes para esta prueba son los que presenta McKinnon.18

De existir una relación de cointegración, y dado que el consumo, el precio y el ingreso están expresados en logaritmos, los estimadores l1 y l2 serían las elasticidades de largo plazo del consumo con respecto al precio y al ingreso, respectivamente.19 Asimismo, dichos estimadores tendrían la propiedad asintótica de superconsistencia, es decir, serían insesgados y eficientes.20Sin embargo, en muestras finitas puede ocurrir que los estimadores presenten sesgos debido a la endogeneidad de las variables independientes (principalmente del precio) y/o a la presencia de autocorrelación en los residuales. En este estudio suponemos que la oferta de cigarros es infinitamente elástica, lo cual implica que el precio es exógeno, pero se verificó la presencia de autocorrelación con las pruebas Ljung-Box (Q), la prueba Breusch-Godfrey y la prueba alternativa de Durbin.20

Estimación mediante Mínimos Cuadrados

Ordinarios Dinámicos

El método de MCOD21,22 permite abordar tanto el problema de endogeneidad de los regresores como el de autocorrelación de los residuales, a través de la inclusión de diferencias de los regresores para corregir lo primero, y de adelantos y rezagos de las diferencias para corregir lo segundo. El modelo a estimar mediante MCOD es el siguiente (2):

donde el operador D es la primera diferencia. Al igual que en el modelo (1), los coeficientes l1 y l2 son los estimadores de las elasticidades de largo plazo.

Resultados

El consumo de cigarros por adulto tiene un comportamiento inverso al de su precio entre 1994 y 2005 (figura 1), aún cuando de manera univariada el consumo no presenta una tendencia clara para ese mismo periodo. En los primeros dos años se redujo de 153 cigarros por trimestre a 138 en promedio. En los tres años subsecuentes se incrementó hasta recuperar niveles similares a los previos. Después de 1998, el consumo se mantuvo relativamente estable. En promedio, fue de 144 cigarros por trimestre en los últimos siete años.

El comportamiento del precio de los cigarros también ha sido errático para el periodo de 1994 a 2005. Su variación puede obedecer a los niveles de impuestos a los que han estado sujetos estos productos. La caída acentuada de 1997 parece relacionarse, aunque con cierto retraso, con la reducción del impuesto especial a los cigarros con filtro (IEPS), mismo que pasó de 139.3% sobre el precio de fábrica a 85% en 1995. El incremento sostenido de los precios a partir del 2000 también parece asociarse a los incrementos del IEPS en esos años (de 85% a 100% en 2000, 105% en 2002, 107% en 2003 y 110% en 2004).23

El ingreso presenta un comportamiento similar al del consumo de cigarros (figura 2), lo que confirma que éstos son lo que se denomina en la teoría del consumidor "bienes normales", es decir, su consumo se incrementa al aumentar el ingreso disponible de las personas.

Las pruebas ADF indicaron que las series de consumo, ingreso y precio (en logaritmos) tienen una raíz unitaria. Primero se probó la presencia de dos raíces al aplicar la prueba a las primeras diferencias de las series, pero los resultados señalaron que éstas son estacionarias (Z(t) = -7.16, Z(t) = -4.96, Z(t) = -5.16 en cada caso). Las ecuaciones de estas pruebas incluyeron un intercepto. El número óptimo de rezagos fue uno, cuatro y cero para la ecuación del consumo, el ingreso y el precio, respectivamente. Después se probó la presencia de una raíz unitaria al aplicar la prueba a los niveles de las series. Los resultados indicaron que los niveles de las series no son estacionarios (Z(t) = -3.13 para el consumo, Z(t) = -3.48 para el ingreso y Z(t) = -0.35 para el precio). Las ecuaciones de las pruebas para el consumo y el ingreso incluyeron un intercepto y una tendencia mientras que la del precio no incluyó ninguno de esos dos componentes. El número óptimo de rezagos fue el mismo que el de las pruebas realizadas sobre las primeras diferencias.

En virtud de que las tres series presentaron una raíz unitaria, se procedió a probar la existencia de una relación de cointegración con el método Engle-Granger, para lo cual se estimó el modelo (1) mediante MCO. Los resultados de la estimación del modelo (1) muestran que el ingreso tiene un efecto significativo sobre el consumo pero no así el precio (cuadro I). El signo de la variable ingreso resultó positiva. La prueba ADF aplicada a los residuales y contrastada con los valores críticos adecuados indicó que son estacionarios, y por lo tanto, que existe una relación de cointegración (Z(t) =-4.49). Sin embargo, el correlograma de los residuales del modelo sugirió la presencia de autocorrelación de primer orden, la cual fue confirmada con las pruebas Ljung-Box (Q), Breusch-Godfrey y Durbin (p<0.05). Por esta razón, se continuó con la estimación del modelo (2) por el método de MCOD.

El número de rezagos y adelantos incluidos en el modelo (2) se determinó con base en el criterio de Akaike.24 Por simplicidad, el número de rezagos y adelantos fue el mismo para los regresores precio e ingreso. Los resultados muestran que el precio tiene un efecto significativo sobre el consumo de cigarros (cuadro II). La elasticidad de largo plazo estimada fue de -0.25 (p<0.05), lo cual quiere decir que ante un aumento de 10% del precio de los cigarros, la demanda agregada se reduce en promedio 2.5%. Asimismo, existe evidencia del efecto del ingreso de la población sobre el consumo. La elasticidad estimada en este caso fue de 0.54 (p<0.10), es decir, ante un incremento de 10% del ingreso, la demanda agregada aumenta 5.4% en promedio.

Como ocurre normalmente al usar MCOD, los adelantos y rezagos de las diferencias de las variables independientes no tienen una interpretación directa. En todo caso, la importancia de incluir estas variables radica en que con ello se eliminan los efectos de la dinámica de corto plazo de los errores sobre los estimadores de largo plazo.21 Diferentes pruebas realizadas a los errores del modelo (2) mostraron que se eliminaron sus correlaciones, por lo que los estadísticos t obtenidos pueden contrastarse directamente con la prueba t clásica.

Discusión

De acuerdo con los resultados de este estudio, la elasticidad de largo plazo estimada es de -0.25, lo cual implica que un incremento de 10% del precio de los cigarros, reduce la demanda agregada en 2.5% en promedio. Debido a que los impuestos forman parte importante del precio de los cigarros, el incremento de los precios puede inducirse a través del aumento de los impuestos. Además, el aumento en los impuestos podría incrementar la recaudación fiscal. Suponiendo que la ganancia de los productores se mantiene constante y considerando la elasticidad precio estimada, si el IEPS hubiera sido de 131% en lugar de 110% en 2005, el precio final promedio por cajetilla de cigarros habría sido 10% mayor, el consumo 2.5% menor y la recaudación 16.11% mayor a la realmente obtenida (cuadro III).

Dos análisis previos de la demanda de tabaco en México habían encontrado valores de elasticidad precio de -0.52 y -0.62, es decir, mayores en términos absolutos al encontrado en este estudio.9 Las características de los datos utilizados en las estimaciones permiten explicar parte de estas diferencias. Los estudios previos utilizaron encuestas a hogares mientras que en este trabajo se utilizan datos agregados a nivel nacional. En general, se considera que los datos de encuestas son relativamente mejores ya que proveen información sobre el comportamiento específico de los individuos u hogares ante cambios en el precio de los cigarros. Por el contrario, cuando se usan datos agregados se supone que éstos reflejan el comportamiento del consumidor promedio.25 Sin embargo, los datos agregados se han utilizado con mayor frecuencia en la literatura sobre consumo de tabaco. En este estudio se decidió aprovechar esa fuente de información a fin de abordar otras posibilidades de estimación. De hecho, es usual contar con diversas estimaciones para el mismo parámetro en algunos países. En Indonesia, por ejemplo, numerosos estudios de demanda de tabaco han calculado elasticidades precio que se ubican entre -0.29 y -0.67.26 Lejos de ser una limitación, la disponibilidad de estimaciones basadas en fuentes de información y metodologías distintas refuerzan el resultado principal: la demanda de tabaco en México, como la de la mayoría de los productos, responde a cambios en el precio.

Estudios en los que se han empleado series de tiempo para países latinoamericanos han calculado elasticidades precio de la demanda entre -0.26 y -0.55. En particular, para el caso de Argentina, Brasil, Chile y Uruguay se ha estimado una elasticidad precio de largo plazo de -0.26, -0.42, -0.45 y -0.55, respectivamente. 27,28,29,30 Como sucede con las estimaciones para México, estas elasticidades son más cercanas a las de países desarrollados que a las de países en desarrollo (-0.4 y -0.8 en promedio, en cada caso).31 Los métodos de estimación empleados en los estudios de la región fueron: MCO en los dos primeros (como en el modelo (1) pero incluyendo un rezago de la variable dependiente para probar la hipótesis de adicción miope20), Heterocedasticidad Condicional Autoregresiva Generalizada (GARCH por sus siglas en inglés) en el tercero, y Ecuaciones Aparentemente no Relacionadas (SURE por sus siglas en inglés) en el cuarto. El análisis para México aporta el uso de MCOD. El método GARCH no se consideró apropiado para este estudio ya que ese método se utiliza normalmente para explicar el comportamiento de la varianza de los rendimientos de activos en mercados especulativos como el mercado de divisas, en el cual se ha observado que las series históricas exhiben leptocurtosis, es decir, la probabilidad de fluctuaciones extremas es mayor a la que se observaría si éstas tuvieran una distribución normal. La explicación que se le ha dado a ese fenómeno es la existencia de una aglomeración temporal en la varianza de las fluctuaciones cambiarias, lo que sugiere la presencia de heterocedasticidad autoregresiva condicional en los errores de predicción de dichas fluctuaciones, es decir, su varianza depende de la volatilidad observada en los periodos anteriores (efecto ARCH).32 No es probable que el consumo de tabaco presente un efecto ARCH. El método SURE tampoco era pertinente para este caso ya que ese método se emplea para analizar sistemas de ecuaciones múltiples. En el estudio de Uruguay en el que se utiliza el método SURE se estimaron dos ecuaciones, una para la demanda de cigarros y otra para la demanda de tabaco para armar.

Este estudio presenta algunas limitaciones. Una de ellas es que no modela la oferta de cigarros, es decir, no considera que en los mercados competitivos el precio y el consumo se determinan simultáneamente. En lugar de esto, supone que el precio es exógeno. No obstante, si consideramos la apertura comercial del país y la alta concentración de la producción y venta de tabaco manufacturado,23 parece razonable suponer que la oferta es infinitamente elástica.20 Además, el método de estimación utilizado (MCOD) permite tomar en cuenta la endogeneidad potencial de las variables independientes.

Otras limitaciones de este estudio tienen que ver con las cifras que se utilizaron para construir el consumo de cigarros. En primer lugar, no se cuenta con información sobre la producción nacional de cigarros sin filtro para los meses de enero de 2001 a diciembre de 2005, lo cual obligó a restringir el análisis a los cigarros con filtro. No obstante, la mayor parte de los cigarros que se consumen en México son de marcas como Marlboro y Camel que sólo se producen con filtro.33 En segundo lugar, las cifras de importaciones netas disponibles corresponden a todo tipo de cigarros, es decir, podrían incluir importaciones netas de cigarros sin filtro que no deberían considerarse. Sin embargo, las marcas de cigarros sin filtro que se consumen en el país como Delicados son comúnmente de fabricación y distribución interna por lo que es razonable suponer que su participación en las importaciones netas no es significativa.

Conclusiones

Este estudio confirma la importancia de la política fiscal como herramienta para el control del tabaco. Un incremento de 10% en el precio de los cigarros podría reducir el consumo en al menos 2.5% en promedio, y con ello, la morbimortalidad asociada a este consumo. Además, al aumentar la recaudación fiscal, el incremento de los impuestos a los cigarros no sólo genera beneficios considerables en términos de salud pública sino también para el erario.

Agradecimientos

Este estudio recibió apoyo financiero del International Development Research Center a través de la beca "El impacto de la política fiscal sobre el consumo de tabaco en México", referencia 103769-011.

Declaración de conflicto de intereses

Declaramos no tener conflicto de intereses.

Referencias

01. Valdés R. Las cifras de la epidemia: daños a la salud y mortalidad atribuible. En: Valdés R, Lazcano E, Hernández M, eds. Primer informe sobre el combate al tabaquismo. Cuernavaca: Instituto Nacional de Salud Pública, 2005: 29-41. [ Links ]

02. Roberto Tapia-Conyer, Pablo Kuri-Morales, María Jesús Hoy-Gutiérrez. Panorama epidemiológico del tabaquismo en México. Salud Publica Mex 2001; 43(5):478-484. [ Links ]

03. Kuri-Morales PA, González-Roldán JF, Hoy MJ, Cortés-Ramírez M. Epidemiología del tabaquismo en México. Salud Publica Mex 2006; 48 supl l: S91-S98. [ Links ]

04. Villalobos A, Rojas R. Consumo de tabaco en México. Resultados de las Encuestas Nacionales de Salud 2000 y 2006. Salud Publica Mex 2007; 49 supl 2: S147-S154. [ Links ]

05. Reynales-Shigematsu LM, Valdés-Salgado R, Rodríguez-Bolaños R, Lazcano-Ponce, Hernández-Ívila M. Encuesta de Tabaquismo en Jóvenes en México, Análisis descriptivo 2003, 2005, 2006, 2008. Cuernavaca, México: Instituto Nacional de Salud Pública, 2009. [ Links ]

06. World Health Organization. WHO Report on the Global Tobacco Epidemic, 2008. The MPOWER package. Geneva: World Health Organization, 2008. [ Links ]

07. Chaloupka FJ, Warner KE. The economics of smoking. In: Culyer AJ, Newhouse JP, eds. Handbook of Health Economics. Amsterdam: North Holland, 2000: 1539-1627. [ Links ]

08. Chaloupka FJ, Hu T, Warner KE, Jacobs R, Yurekli A. The taxation of tobacco products. In: Jha P, Chaloupka FJ, eds. Tobacco Control in Developing Countries. Washington DC: The World Bank, 2000: 237-272. [ Links ]

09. Sesma-Vazquez S, Campuzano-Rincon JC, Carreon-Rodriguez VG, Knaul F, Lopez-Antuñano FJ, Hernandez-Avila M. El comportamiento de la demanda de tabaco en México: 1992-1998. Salud Publica Mex 2002; 44 Suppl 1: 82-92. [ Links ]

10. Sesma S, Perez RR, Puentes RE, Raydel V. El precio como determinante del consume de Tabaco en México. In: Valdes R, Lazcano E, Hernandez M, eds. Primer informe sobre el combate al tabaquismo. Cuernavaca: Instituto Nacional de Salud Publica, 2005: 125-132. [ Links ]

11. Jimenez-Ruiz JA, Saenz de Miera B, Reynales-Shigematsu LM, Waters HR, Hernandez-Avila M. The impact of taxation on tobacco consumption in Mexico. Tob Control 2008; 17: 105-110. [ Links ]

12. Waters H, Saenz de Miera B, Ross H, Reynales Shigematsu LM. La Economía del Tabaco y los Impuestos al Tabaco em México. París: Unión Internacional contra la Tuberculosis y Enfermedades Respiratorias, 2010. [ Links ]

13. Guindon GE, Boisclair D. Past, Current and Future Trends in Tobacco Use, Washington: Banco Mundial. Economics of Tobacco Control Paper No. 5, 2003. [ Links ]

14. Dickey DA, Fuller, WA. Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association 1979; 74: 427-431. [ Links ]

15. Wooldridge J. Introducción a la Econometría: un enfoque moderno. México, D.F: Thomson Learning, 2002. [ Links ]

16. Perron P. Trends and random walks in macroeconomic time series: Further evidence from a new approach. Journal of Economic Dynamics and Control 1988; 12: 297-332. [ Links ]

17. Engle R, Granger W. Cointegration and error correction representation, estimation and testing. Econometrica 1987; 55: 251-276. [ Links ]

18. MacKinnon JG. Critical Values for Cointegration Tests. In: Engle RF, Granger CWJ, eds. Long-Run Economic Relationships: Readings in Cointegration. Oxford: Oxford University Press; 1991: 267-276. [ Links ]

19. Greene WH. Econometric Analysis. New Jersey: Prentice Hall, 2003. [ Links ]

20. Wilkins N, Yurekli A, Hu T. Economic Analysis of Tobacco Demand. In: Yurekli A, de Beyer J., eds. Economics of Tobacco Toolkit. Washington: World Bank, 2004. [ Links ]

21. Saikkonen P. Asymptotically efficient estimation of cointegration regressions. Econometric Theory 1991; 7(1): 1-21. [ Links ]

22. Stock JH, Watson MW. A simple estimator of cointegrating vectors in higher order integrated systems. Econometrica 1993; 61(4): 783-820. [ Links ]

23. Saenz-de-Miera B, Jimenez-Ruiz JA, Reynales-Shigematsu LM. The Economics of Tobacco in Mexico. Cuernavaca: Instituto Nacional de Salud Publica, 2007. [ Links ]

24. Haug AA. Testing linear restrictions on cointegrating vectors: sizes and powers of Wald and Likelihood Ratio tests in finite samples. Econometric Theory 2002; 18: 505-524. [ Links ]

25. Cameron AC, Trivedi PK. Microeconometrics. Methods and Applications. Nueva York: Cambridge University Press, 2005. [ Links ]

26. Barber S, Adioetomo SM, Ahsan A, Setyonaluri D. Tobacco Economics in Indonesia. Paris: International Union Against Tuberculosis and Lung Disease, 2008. [ Links ]

27. Gonzáles-Rosada M. Economía del Control del Tabaco en los países del MERCOSUR y Estados Asociados. Argentina: 1996-2004, Washington: Organización Panamericana de la Salud, 2006. [ Links ]

28. Iglesias D. Economía del Control del Tabaco en los países del MERCOSUR y Estados Asociados. Brasil, Washington: Organización Panamericana de la Salud, 2006. [ Links ].

29. Debrott D. Economía del Control del Tabaco en los países del MERCOSUR y Estados Asociados. Chile, Washington: Organización Panamericana de la Salud, 2006. [ Links ]

30. Ramos A. Economía del Control del Tabaco en los países del MERCOSUR y Estados Asociados. Uruguay, Washington: Organización Panamericana de la Salud, 2006. [ Links ]

31. Jha P, Chaloupka FJ. Curbing the epidemic. Governments and the Economics of Tobacco Control. Washington, DC: The World Bank, 1999. [ Links ]

32. Engle RF, ed. ARCH: selected readings. Nueva York: Oxford University Press, 1995. [ Links ]

33. Euromonitor International. Tobacco in Mexico; 2009. [ Links ]

Fecha de recibido: 26 de marzo de 2010

Fecha de aceptado: 2 de junio de 2010

Solicitud de sobretiros: Mtra. Belén Sáenz de Miera Juárez. Departamento de Investigación sobre Tabaco, Instituto Nacional de Salud Pública.

7a. cerrada de Fray Pedro de Gante 50, Col. Sección XVI. 14000 delegación Tlalpan, México, Distrito Federal.

Correo electrónico: bsaenzdemiera@correo.insp.mx

{kind=link}

{kind=link}

{kind=link}

{kind=link}