Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkProblemas del desarrollo

versión impresa ISSN 0301-7036

Prob. Des vol.43 no.170 Ciudad de México jul./sep. 2012

Artículos

Los recursos energéticos en Argentina: análisis de la renta1

Energy Resources in Argentina: Analysis of Income

Les ressources énergétiques en Argentine: analyse de la rente

Os recursos energéticos na Argentina: análise da renda

对阿根廷能源资源租金的分析

Marina Recalde*

* Becaria Postdoctoral (CONICET) y ayudante de docencia de la Universidad Nacional del Sur, Argentina. Correo electrónico: mrecalde@uns.edu.ar

Fecha de recepción: 26 de julio de 2011.

Fecha de aceptación: 15 de noviembre de 2011.

Resumen

En este trabajo se presenta una discusión teórica del concepto de renta en la literatura económica clásica y una estimación de la renta hidrocarburífera en Argentina en el periodo posterior a la desregulación del sector petrolero y venta de la empresa estatal YPF S.E. Entre algunas de las consideraciones principales se encuentra el crecimiento de la renta conjunta a partir de la modificación de la política cambiaria nacional en el 2002 y del aumento de los precios de los energéticos; la participación en la captación de la renta por parte de los productores en el periodo 1993-2003, el aumento en la participación en la renta apropiada por parte del Estado Nacional y los consumidores por el establecimiento de retenciones a la exportación del recurso y la falta de objetivos de sustentabilidad energética en la distribución secundaria de renta realizada por el Estado Nacional.

Palabras clave: Política energética, renta, distribución de la renta.

Abstract

This paper offers a theoretical discussion of the concept of income in classic economic literature and an estimate of hydrocarbon income in Argentina in the period following the deregulation of the oil sector and the sale of the State company YPF S.E. The following are among the main considerations: the increase in joint income after change in national exchange rate policy in 2002 and the rise in energy prices, producer participation in income acquisition for the period 1993-2003, the rise in the income acquired by the National State and consumers by retaining oil exports and the lack of sustainable energy objectives through secondary income distribution on the part of the State.

Key Words: Energy policy, income, distribution of income.

Résumé

Ce travail présente une discussion théorique du concept de rente dans la littérature classique et une estimation de la rente des hydrocarbures en Argentine dans la période qui a suivi la dérégulation du secteur pétrolier et la vente de l'entreprise d'État YPF S.E. Parmi d'autres considérations principales se trouvent la croissance de la rente associée à partir de la modification de la politique nationale de change en 2002 et de l'augmentation des prix des énergétiques, la participation des producteurs dans la captation de la rente durant la période 1993-2003, l'augmentation de la part de la rente appropriée par l'État national et les consommateurs de par l'établissement de rétentions à l'exportation de la ressource, et le manque d'objectifs de durabilité énergétique dans la distribution secondaire de rente réalisée par l'État national.

Mots clés : politique énergétique, rente, distribution de la rente.

Resumo

Neste trabalho se apresenta uma discussão teórica do conceito de renda na literatura económica clássica e uma estimação da renda do setor de hidrocarbonetos na Argentina, no período posterior à desregulação do setor petroleiro e venda da empresa estatal YPF S.E. Dentre algumas das considerações principais, se encontra o crescimento da renda conjunta a partir da modificação da politica cambial nacional no ano de 2002 e do aumento de preços dos produtos energéticos; a participação na captura da renda por parte dos produtores no período 1993-2003, o aumento na participação na renda apropriada pelo Estado Nacional e os consumidores pelo estabelecimento de "retenções" à exportação desse tipo de recurso y a falta de objetivos de sustentabilidade energética na distribuição secundaria da renda percebida pelo Estado Nacional.

Palavras-chave: Politica energética, renda, distribuição da renda.

摘要

本文介绍了古典经济学中关于租金概念的理论探讨,并对阿根廷在放松石油产业管制和出售国有YPF公司之后油气资源租金进行了估算。主要考虑了以下因素:伴随着从2002年开始的国家政策变化和能源价格上涨, 租金收入增加;1993至2003年,生产者获得租金情况;政府和消费者通过设立资源出口收入留存获得了更大份额的租金;国家对租金的第二次分配缺乏对能源可持续发展的规划。

关键词:能源政策,租金,租金分配

Introducción

El desarrollo económico de las principales naciones del mundo se ha basado, o ha sido condicionado, por el uso de recursos naturales y su dotación natural, entre los cuales el recurso energético juega un rol fundamental. La importancia de los recursos energéticos para el desarrollo económico excede el reconocimiento de que la energía constituye la base material para el crecimiento (Stern, 1997: 199-200; Cleveland, 2003: 5-8; Beaudreau, 2005: 217-219). El peso económico de la industria energética es tal que el valor agregado en los distintos eslabones de las cadenas energéticas explica un alto porcentaje del Producto Bruto Interno (PIB) de los distintos países.

Argentina, al igual que la mayoría de los países y las regiones del mundo, es altamente dependiente de recursos hidrocarburíferos. De acuerdo con los balances energéticos de la Secretaría de Energía de la Nación, en el año 2009 los hidrocarburos representaron el 86% de la oferta interna de energía primaria, con el gas natural como responsable del 52%. La participación de los hidrocarburos en la matriz nacional se incrementó en forma constante luego del descubrimiento del yacimiento gasífero de Loma la Lata, en la Cuenca Neuquina a mediados de los años setenta, y a partir de una política de sustitución de la matriz energética primaria. Esta situación se ha mantenido a pesar de que el horizonte de reservas de los hidrocarburos se encuentra en constante disminución desde hace más de una década, comprometiendo en gran medida la sustentabilidad del sistema (Recalde, 2011: 3863-3864).

Una de las principales características de los recursos energéticos es la generación de renta. La renta proveniente de la explotación de los recursos naturales ha sido uno de los aspectos más discutidos de la teoría económica. Pocos conceptos han tenido tanto tratamiento en la literatura como éste, y la mayor parte de las controversias se relacionan con su origen y su distribución entre los distintos agentes. En la actualidad las rentas provenientes de la explotación de los hidrocarburos son elevadas, por lo que la discusión en torno a quiénes serían los propietarios de las mismas, su distribución y uso se ha incrementado. Esta discusión es crucial para la política energética y con ella para la política de desarrollo del país, aspecto que realza la importancia de su discusión y tratamiento detallado.

En tal contexto, el objetivo de este trabajo es analizar la evolución de la renta hidrocarburífera en Argentina en el periodo 1993-2007 y su distribución entre los principales agentes de la cadena energética. A estos fines, el trabajo se ha estructurado en dos secciones. En una primera sección se discuten los distintos aportes de la literatura en torno a la renta, con el fin de determinar cuál de estos enfoques podría ser el que más correctamente se ajusta para el caso de los hidrocarburos. En una segunda sección, se estima la renta hidrocarburífera en el caso argentino, para luego discutir brevemente su distribución primaria, sobre la base de las consideraciones legales y regulatorias específicas del país.

La literatura económica clásica y la renta2

Smith y Ricardo

La primera definición clásica de renta es la que proporciona Adam Smith (1776: 210). Smith la define como el precio que se paga por el uso de la tierra, que es naturalmente la más elevada que el arrendatario pueda pagar según las circunstancias efectivas de la tierra. Al mismo tiempo, introduce la idea de renta como renta de monopolio (RM). De acuerdo con el autor, la renta de la tierra es un precio de monopolio que no guarda relación con las inversiones realizadas por el dueño, sino con la capacidad de pago del granjero. En el análisis se encuentra presente el concepto de la propiedad de la tierra, por la que se puede excluir de su uso al capitalista; pero más aún, la voluntad del terrateniente dueño de actuar en forma monopólica, restringiendo la oferta en caso de que el precio de la tierra no fuera el deseado.

Por su parte, la renta de la tierra es un punto crucial para el análisis de la economía política en la obra de Ricardo (1817: 51-64). La renta de la tierra es para Ricardo siempre Renta Diferencial (RD). Es el resultado de la diferencia de productividades (por diferencia de fertilidad) de dos parcelas de tierra en el proceso de producción. Es entonces la existencia de tierras de diferente calidad la principal condición necesaria para la existencia de rentas, ya que si todas las tierras fueran de igual calidad, no se daría un excedente de producción en una parcela respecto a la otra. Existen además ciertos factores que juegan un rol fundamental en esta definición de renta. En primer lugar, la escasez de parcelas de tierras fértiles y el supuesto de que las parcelas más fértiles son utilizadas en primera instancia. En segundo lugar, el crecimiento poblacional impulsa la demanda de alimentos con la consecuente necesidad de poner en producción tierras marginales, menos fértiles y en las cuales el costo de producción relativo es mayor. En tercer lugar, los rendimientos decrecientes de la tierra juegan un rol fundamental. Finalmente, Ricardo (1817: 53-55) reconoce también la existencia de la propiedad privada.

La RD, el excedente que corresponde a la tierra (al yacimiento) más fértil (productivo) por sobre el precio natural (costo de producción o valor en cambio) podría, según el análisis de Ricardo, ser aplicable al estudio de la renta hidrocarburífera. No obstante, ¿son las características de los mercados hidrocarburíferos mundiales en su configuración actual, semejantes a los mercados de la tierra que analiza Ricardo? ¿Es posible la aplicación del concepto de renta de la tierra a la renta hidrocarburífera? ¿Es el precio de los hidrocarburos un precio natural, o valor en cambio de los mismos? Desde el punto de vista de este trabajo, y tal como se desarrollará en detalle más adelante, las características propias del mercado hidrocarburífero dificultan la total aplicabilidad del concepto de RD en su forma más pura. Entre algunos de estos aspectos se destaca la existencia de altos grados de concentración, lo que posibilita, en conjunto con algunas características propias del recurso, el establecimiento de precios que exceden los precios de producción dando lugar a la existencia de rentas que excederían las RD. Este aspecto se desarrolla con mayor detalle en el siguiente apartado.

Los aportes de Marx

El punto central sobre el que se asienta el análisis sobre el cual nace la teoría de la renta de la tierra de Marx (1894: T. III, Cap. XXXVIII-XLIII), es la existencia de la propiedad privada de la tierra. Esta propiedad otorga a los terratenientes un poder de monopolio sobre el recurso natural gracias al cual éstos logran quedarse con una parte de la plusvalía generada en el proceso de producción. Según Fine y Saad-Filho (2004: 154-155), la base de la teoría de la renta de Marx es el hecho de que la propiedad privada actúa como un obstáculo para la acumulación de capital. Existe una ganancia extraordinaria propia de la agricultura que no nace del capital, sino de la mayor capacidad productiva del trabajo unido al uso de una fuerza natural monopolizable. Esta característica no forma parte de las condiciones generales de todas las ramas de producción, sino sólo de las que pueden utilizar recursos naturales monopolizados; esto se debe a la no reproducibilidad del recurso natural, es decir el capital físico (creado por el hombre) no es capaz de reproducir esa fuerza natural.

En cuanto a la existencia de distintas rentas, Marx reconoce en forma explícita la existencia de dos tipos de renta: la Renta Absoluta (RA) y la Renta Diferencial (RD)3 (Marx 1894: T. III, 709). Sin embargo reconoce, en forma implícita, la existencia de una tercera forma de renta, una forma no natural, la RM, la cual no depende de las condiciones de oferta sino de las condiciones de la demanda y surge de un precio de monopolio justificado por las necesidades o apetencia de compra y por la solvencia de los compradores.4

La existencia de la RA no depende de la productividad relativa de la tierra, sino del monopolio de la propiedad, aspecto por el cual es crucial la existencia de la propiedad territorial. Según Marx, el remanente de valor entre el precio de producción y el precio comercial, se determina en proporción a la relación de capital fijo y capital variable, la diferente composición orgánica del capital.5 Caballero (1978: 119-123) explica que la existencia de RA en Marx se debe a que el valor de las mercancías en el sector agrícola es mayor que su propio precio de producción, a raíz de la menor composición orgánica del capital en éste en relación al promedio, lo que genera una mayor masa de plusvalía, para una tasa de plusvalía constante.

Finalmente, Marx extiende su análisis a cualquier sector dependiente de un recurso natural y asegura que será la existencia de la propiedad privada y la capacidad de algún sector de la sociedad de monopolizar la fuerza proveniente del mismo, lo que asegurará que la ganancia excedente se la apropie dicho dueño, y tome la forma de renta.

Aplicación a los recursos energéticos no renovables: hidrocarburos

El debate hasta aquí introducido pone de relieve la complejidad y densidad del concepto de renta, el cual ha dado lugar a diferentes opiniones. En lo que respecta a su aplicación al estudio de los recursos energéticos, las opiniones respecto al tratamiento teórico son encontradas (Orchard, 1922: 290-318; Caballero, 1978: 119-143; Debrott Sánchez, 2001: 193-232; Álvarez, 2006: 820-829). Desde el punto de vista de esta investigación, el punto clave en cada una de estas discusiones será el tipo de recurso energético a analizar.6 En este sentido, para analizar la renta petrolera y/o gasífera es fundamental tener en cuenta las particularidades del sector hidrocarburífero tales como la no renovabilidad del recurso, la morfología de su mercado y la relevancia para el desarrollo nacional.

El punto de partida del análisis es reconocer, tal como lo hacen los autores clásicos, la relevancia de la existencia de la propiedad privada sobre los yacimientos. Al igual que en el sector agrícola, en el sector energético la existencia de propiedad privada sobre los recursos hidrocarburíferos les da a sus propietarios (Estado o agentes privados) un poder de monopolio. La morfología del mercado hidrocarburífero es altamente concentrada, lo que pone en evidencia la posibilidad de monopolizar no sólo la propiedad del recurso, sino también la producción del mismo. Un segundo aspecto para tomar en cuenta en las rentas petroleras es la escasez del recurso. Las rentas de escasez son muchas veces estudiadas como equivalentes a la RA de Marx y definidas como las rentas que exceden las RD y se originan debido a un límite de oferta que permite a los dueños del recurso cobrar precios superiores a sus costos marginales, o a restricciones en la oferta de la tecnología necesaria para explotar el recurso (Rothman, 2000: 3-6; Banfi et al., 2005: 929). Mansilla (2007: 103-104) argumenta que la renta en este sector es una consecuencia de la escasez del recurso natural el cual, a diferencia de los distintos bienes, no puede ser reproducido por un proceso productivo. Este último aspecto tiene relación directa con la importancia de los recursos energéticos para el desarrollo económico (Stern y Cleveland, 2004: 2730; Lee, 2005: 415-427; Sari y Soytas, 2007: 890-897). Esta importancia de la energía en el proceso de desarrollo, en un contexto en el cual la mayoría de los sistemas energéticos presentan matrices altamente concentradas en el uso de recursos hidrocarburíferos,7 implica necesariamente la importancia de este tipo de recursos. El sistema económico mundial ha vuelto a las economías en energo-intensivas y dependientes del consumo de combustibles fósiles. La situación se ve agravada por la poca factibilidad de sustitución, al menos en el corto plazo, de los combustibles fósiles (Kaufmann, 1992: 3754; Cleveland, 2003: 10-12; Stern y Cleveland, 2004: 15-16; Stern, 2004: 2-35; Stern, 2009: 2-26). Ambos aspectos constituyen factores explicativos de la creciente apetencia de compra a que hace referencia Marx (1894) por los recursos hidrocarburíferos, y con ella de la existencia de un precio de monopolio y de rentas provenientes de éstos. Así, el nivel de concentración de la oferta, y poder de mercado para fijar precios, se refuerza por un factor de demanda.

En este contexto, en este trabajo se reconoce la existencia de una renta total petrolera (RTP) proveniente principalmente de la existencia de propiedad privada y capacidad de monopolización de un recurso natural no renovable, el cual es altamente demandado por los individuos por la dependencia que el proceso de desarrollo tiene de dicho recurso. La renta petrolera total se encuentra compuesta por RD, basadas en diferencias de productividad, sumadas a las Rentas de Monopolio Absoluto (RMA), dadas las características de la industria previamente mencionadas.

La renta del petróleo en Argentina: una estimación preliminar

El cálculo de la renta hidrocarburífera en Argentina ha sido realizado por diversos autores (Visintini, 1990: 98-115; Gadano y Sturzenguer, 1998: 75-115; Santopietro, 1998: 39-48; Kozulj, 2005: 42-45; UNCTAD, 2005: 118; Mansilla, 2007: 103-114; Scheimberg, 2007: 20-23; Campodónico, 2008: 31-38). Las diferencias en los resultados radican en la aplicación de diferentes metodologías y la utilización de distintas fuentes de información.

Metodología

Siguiendo a Kozulj (2005: 42-45), Mansilla (2007: 103-114), Scheimberg (2007: 20-23) y Campodónico (2008: 31-38), se ha empleado en este estudio la metodología del precio neto. Al mismo tiempo, esta metodología cuenta con la ventaja destacada por Repetto et al. (1989, en Santopietro, 1998: 39) de utilizar información disponible y requerir un mínimo de supuestos por parte del investigador. Los supuestos de este análisis son:

i. Existe propiedad privada de los yacimientos y/o de las áreas productivas, por lo que el recurso natural es monopolizable por su dueño. Así, parte del excedente que se genera en esta actividad productiva puede ser transformado en forma de renta, y dicha renta, por la definición misma del concepto, pertenecerá al dueño del recurso.

ii. La morfología de mercado es monopólica u oligopólica altamente concentrada.

iii. Los bienes derivados de los recursos hidrocarburíferos son esenciales para el desarrollo y el crecimiento nacional, y presentan elasticidad de ingreso elevada.8

iv. Como resultado de los tres supuestos anteriores, la industria petrolera se caracteriza por la existencia de precios de monopolio que exceden sus precios de producción.

v. Para analizar la renta diferencial se acude en primera instancia al supuesto de que los productos del petróleo se venden, al igual que cualquier mercancía, al precio social de producción del yacimiento marginal. Es decir, un precio igual a la suma del costo del capital (valor del capital constante y capital variable) más una ganancia (determinada por la cuota general de ganancia calculada con base en el capital total empleado).

vi. La Composición Orgánica del Capital (COK) en la industria petrolera es igual o mayor que la cok media, pero nunca menor que ésta.

vii. Se desprende que la renta petrolera presenta un componente de RD y un componente de RMA, diferente a la RA agrícola de Marx (por el supuesto VI). Estas rentas exceden la RD y están presentes en todos los yacimientos, incluyendo a los yacimientos marginales.

Así, la renta petrolera total se define como:

Donde:

RT: renta total.

RM: Renta proveniente del precio de monopolio. Denominada por otros autores como renta absoluta o de escasez.

RD: Renta diferencial proveniente de yacimientos (o pozos) de diferentes calidades o ubicaciones.

Partiendo del supuesto 5, y sobre la base de lo desarrollado teóricamente por Marx, se define el precio de producción de los productos hidrocarburíferos y su precio de mercado como:

Donde

pp: precio de producción en el yacimiento j.

suma de los distintos costos i en el proceso de producción en el yacimiento j.

suma de los distintos costos i en el proceso de producción en el yacimiento j.

Se definen como:

Donde

cjexp: costos de exploración en el yacimiento j

cjext : costos de extracción en el yacimiento j

cjdes: costos de desarrollo en el yacimiento j

δ: margen de ganancia normal

P: precio de mercado del producto

ppmg: precio de producción en el yacimiento marginal

Σ cmgi: suma de los distintos costos i en el proceso de producción en el yacimiento marginal

ppj: precio de producción en el yacimiento j

qj: producción en yacimiento j

participación relativa de cada yacimiento

participación relativa de cada yacimiento

ppME: precio de producción medio igual al costo medio

RD j: renta diferencial del yacimiento j respecto al yacimiento marginal

RD: renta diferencial total

Además de esta renta diferencial existe una renta de monopolio absoluto, la cual se debe a la existencia de precios de monopolio, de forma que:

El principal problema en este análisis se encuentra en la estimación de la ecuación 3. El proceso de producción de hidrocarburos se encuentra asociado a tres etapas diferentes: exploración, desarrollo y extracción del recurso. De acuerdo con la EIA-doe, se definen como:9

• Exploration Costs: incluye la depreciación y los costos de operación de los equipos e instalaciones, directamente identificables con las actividades de exploración.10

• Development Costs: costos en los cuales se incurre para obtener accesos a las reservas probadas y proveer las instalaciones para extraer, tratar y almacenar el recurso. Se incluyen también los costos de depreciación y operación de los quipos e instalaciones de apoyo, así como costos de otras actividades de desarrollo.

• Lifting Costs: (Production Costs) son los costos asociados a la extracción del mineral. Costos de operación y mantenimiento de pozos, equipamiento e instalaciones, incluyendo la depreciación.

Muchas empresas productoras e inclusive la propia EIA, en lugar de reportar los datos de Exploration Costs, informan Finding Costs. Según la empresa estadounidense Black Basin Petroleum,11 éstos son los costos de capital asociados a encontrar y desarrollar reservas de petróleo y gas natural, los cuales bajo esta definición incluirían no sólo los costos de exploración, sino también parte de los costos de desarrollo. En general, las empresas reportan datos respecto a Lifting Costs, Finding Costs, incluyendo a veces los Development Costs, en lugar de presentar datos de Exploration Costs. Sobre la base de las definiciones provistas anteriormente, si se estima la ec. 3 como la suma de los Finding, Development, y Lifting Costs, se estaría incurriendo en una duplicación de costos.

Así, la ec. 3 es estimada como la suma de Finding más Lifting Costs. En primer lugar, para la estimación del costo de producción del yacimiento marginal se utiliza información de EIA. En el caso de Argentina, para el periodo 19921997 se utilizaron datos de Gadano (1998: 38, 75), y para el de 1999-2007 se utilizaron datos de los informes anuales de Repsol YPF. De esta manera, al incluir no sólo los costos de producción del recurso sino también los de exploración (dentro de los finding costs), se realiza una estimación de la renta petrolera y no de la cuasi renta, dato que se obtendría si estos últimos se excluyeran del análisis. El precio de producción (precio de mercado) se estima estableciendo un mark up sobre los costos de producción. Siguiendo a Mansilla (2007: 103-114) se supone una rentabilidad del 20%.12

Para el caso del petróleo, en la determinación de los ingresos se utilizan los precios internacionales para el crudo de referencia en Argentina, es decir el WTI de la British Petroleum Statistical Report (2009),13 y los niveles de producción totales informados por la Secretaría de Energía de la Nación. En el caso del gas natural, la situación es particular. En primer lugar, las principales empresas reportan los finding y lifting costs para el upstream en forma integrada, sin desglosar si los mismos corresponden a pozos petroleros o gasíferos. En parte esto se debe al hecho de que en su mayoría son pozos integrados. Scheimberg (2007: 20) argumenta que para realizar las estimaciones de la renta es necesario encontrar el costo por barril equivalente de petróleo, y no debe distinguirse entre ambos pues se producen en forma conjunta alterándose el output mix obtenido de acuerdo con las características geológicas del área. El mismo autor subraya que en la industria suele asumirse que los costos de uno son aproximadamente la mitad de los costos del otro. Sin embargo, a los efectos de la estimación de la renta gasífera y dado que a pesar de que en su mayoría las empresas petroleras son también empresas gasíferas, se han tomado dichos costos para la estimación del precio de producción, reconociendo que este aspecto puede llevar a subestimar la renta conjunta. Por otro lado, las características propias del gas natural referidas al comercio regional hasta muy recientemente, dificultan el desglose del estudio en renta diferencial y de monopolio absoluto. Así, siguiendo a Kozulj (2005: 42-45) se presenta la estimación de la renta gasífera sin desglosarla.

Resultados del análisis

La Gráfica 1 muestra la evolución de la renta petrolera, gasífera y conjunta resultante de las estimaciones. Los datos completos se presentan en los Cuadros A1 y A2 del Anexo. En concordancia con los resultados obtenidos por UNCTED (2005: 118), Kozulj (2005: 42-45) y Mansilla (2007: 106-107) se observa un crecimiento explosivo de la renta conjunta en el periodo 2003-2006, a pesar de la caída en la producción de ambos recursos.14 Las principales razones del aumento se encuentran en el incremento en el precio internacional del petróleo desde el año 2001, Figura 2, y en la devaluación de la moneda local en enero de 200215 que implicó una reducción de los costos locales, aumentando la renta en dólares americanos.

Sin embargo, la tendencia creciente de la renta petrolera que explica mayormente la tendencia en la renta conjunta, parece presentar un corte y un estancamiento a partir del año 2006 a pesar del incremento en los precios del petróleo. Los principales factores que explican dicha caída se encuentran en el aumento en los finding costs en Argentina, en cierta forma siguiendo el finding costs marginales, lo que hace que desaparezca la brecha existente entre el precio de producción nacional y el precio de producción marginal, haciendo desaparecer entonces a la renta diferencial y con ella disminuir la renta en dólares por barril. Por su parte, la renta gasífera presenta una tendencia creciente en todo el periodo, con un corte en el bienio 2001-2002, cuando se duplica. A partir de dichos años, el incremento de la renta se explica principalmente por el crecimiento en los precios en dólares del gas en boca de pozo.

Consideraciones en torno a la distribución primaria

La renta generada en un determinado sector de la economía es distribuida entre diferentes agentes de la sociedad en dos procesos diferentes. En principio, la distribución primaria de la renta se refiere a su distribución dentro del sistema productivo en general, poniendo atención a la participación de cada uno de los agentes dentro del proceso productivo. La distribución secundaria se refiere a una redistribución de la renta por intermedio de diferentes instrumentos de política económica; es la distribución entre distintos agentes que hace uno de ellos, el Estado, con parte de la renta obtenida en la distribución primaria.

En cuanto a la distribución primaria de la renta, en general ésta se efectúa entre los principales actores que participan en la cadena: el Estado Nacional o Provincial, como dueño del recurso (teniendo en cuenta la regulación vigente); las empresas productoras, estatales o privadas, como agentes del upstream; y los consumidores o compradores del recurso. En este último caso, se hace referencia en primera instancia a los compradores directos del recurso: las empresas refinadoras, plantas de tratamiento de gas natural y/o industrias que utilizan el petróleo crudo o el gas natural tal como sale de boca de pozo. En qué medida esta renta se transfiera o no al consumidor final depende de la política de precios de los derivados del petróleo y del gas natural. Es decir, si las diferencias de precios existentes generan una apropiación de la renta por parte de las empresas que operan en el downstream y éstas transfieren dicha diferencia al precio de sus productos mediante precios deprimidos, entonces serán los consumidores finales quienes se apropien de la renta del recurso.

En Argentina, la apropiación de la renta por parte del Estado Nacional ha diferido a lo largo de la historia. Sin contabilizar la parte de la renta captada por YPF se antes de su privatización,16 el Estado Nación se ha apropiado de la renta petrolera por intermedio de los Impuestos a las Ganancias (35%)17 Fuera de estos instrumentos tributarios no existía, hasta recientemente, otra forma de apropiación de la renta hidrocarburífera. Sin embargo, como parte del conjunto de medidas de política desarrolladas con posterioridad a la crisis económica de finales de 2001, en el año 2002 el poder ejecutivo nacional crea un derecho de exportación a los hidrocarburos por un periodo de cinco años.18 Los datos 310/2002 y 809/2002 establecieron en principio un derecho de exportación del 20%, el cual se eleva al 25% con la resolución 337/2004 del Ministerio de Economía y Producción. Posteriormente, en respuesta a los incrementos en el precio internacional del petróleo, se establece un esquema de derechos a la exportación variables en función del precio internacional, conocido como esquema de retenciones móviles. A partir de esta reglamentación, se establece como mínimo derecho de exportación el 25% si el precio es igual o inferior a 32 U$S/bl.; en caso de que el precio supere dicho umbral, las retenciones irían aumentando gradualmente hasta alcanzar un máximo de 45% cuando el precio superara los 45 U$S/bl. Finalmente, en el año 2007, la resolución 394/2007 fija un nuevo esquema de derechos de exportación, en el cual se fijan valores de referencia y valores de corte sobre los cuales se determinan los derechos. Se eleva el valor mínimo de derecho de exportación al 45% siempre que el precio internacional sea mayor a los 45 U$S/bl pero inferior al precio de referencia. A partir de este valor, fijado en 60,9 U$S/bl los derechos de exportación se determinan por la siguiente fórmula:

Donde,

d: derecho de exportación

PI: precio internacional

VC: valor de corte

Respecto a los Estados Provinciales, su mecanismo de apropiación de la renta está previsto en la Ley de Hidrocarburos 17.319 desde 1967, en los Artículos 12, 59-65, y 93. De acuerdo con lo establecido en dicha ley, el concesionario de un área deberá pagar mensualmente al Estado Nacional en concepto de regalía un 12% del producto bruto, y el Estado Nacional reconoce en beneficio de las provincias dentro de cuyos límites se explotan los yacimientos una participación en dicha actividad. Así, si bien la Nación es el sujeto activo, el destinatario final son las provincias en las cuales se encuentre dicho recurso. Esta forma de apropiación de la renta por parte de las provincias en las cuales se encuentra el recurso, es independiente y anterior a la actual situación, vigente a partir de la Ley 24.145 en la cual se reconoce a las provincias la propiedad de los yacimientos.19 Las provincias se apropian además de los ingresos tributarios correspondientes al Impuesto a los Ingresos Brutos (3%).

La otra categoría de renta apropiada es la renta privada, la cual consiste en la renta apropiada por los consumidores y por las empresas productoras. Los consumidores se apropian de un porcentaje de la renta gracias al diferencial de precios, si éste existiera, entre el precio internacional y el precio de venta a nivel nacional del recurso. En caso de que el diferencial (PINT-PNAC) fuera negativo, se observaría el proceso inverso, y existiría una transferencia de la renta de los consumidores a la renta hidrocarburífera, apropiada por alguno de los restantes agentes en la cadena energética. Finalmente las empresas productoras, sean éstas estatales o privadas, se apropian de la renta remanente, lo que se suma al porcentaje de la ganancia.

El análisis de la distribución secundaria, en el caso de Argentina, a pesar de ser muy importante, es muy difícil a partir de la información disponible. Tal como lo mencionan Zapata y Vega (2008: 8) la participación del Estado en la renta depende de un complejo sistema tributario derivado de potestades de los distintos niveles de gobierno, por medio de la Constitución Nacional o de acuerdos federales, la mayoría de los cuales no cuentan con asignación específica o no se conoce su distribución. Si bien siguiendo a Campodónico (2008: 35-36) la captación de la renta por medio de impuestos no se ha contabilizado en este estudio, es preciso mencionar que distintos autores sí la consideran, particularmente para estimar la distribución secundaria que realiza el Estado. Así, en cuanto a los impuestos a la venta de combustibles líquidos y gas, el 21% de la recaudación se destina al Sistema de Seguridad Social, y el resto se distribuye entre las provincias y el Tesoro Federal, con afectaciones específicas al Fondo Nacional de la Vivienda (FONAVI), Fondo Vial Federal, Fondo de Infraestructura Hídrica, Fondo de Transporte, Fondo de Infraestructura Eléctrica, y el Fondo de Desarrollo Eléctrico del Interior. Por su parte, la recaudación correspondiente al IVA y al Impuesto a la Renta (ganancias) se distribuye entre el Tesoro Nacional, las provincias y el Sistema de Seguridad Nacional de acuerdo a la Ley Nacional de Coparticipación Federal (Zapata y Vega, 2008: 14).

La Figura 3 y el Cuadro A3 del Anexo muestran los resultados obtenidos de la estimación de la distribución primaria, los cuales se condicen con los presentados por Kozulj (2005: 42-45) y Mansilla (2006), aunque difieren en cierta medida de los presentados por Mansilla (2007: 111), Scheimberg (2007: 24) y Campodónico (2008: 36). Las razones de estas divergencias se encuentran en problemas de información en los periodos recientes, particularmente información proveniente de la Secretaría de la Energía, que ha dificultado la estimación exacta de la distribución. Las principales diferencias se deben a que los autores encuentran una mayor apropiación de la renta por parte del Estado Nacional y menor participación de los productores. Este aspecto puede deberse a que mientras los estudios mencionados realizan estimaciones de la renta petrolera, aquí se presentan los resultados de la renta hidrocarburífera conjunta. Los resultados de estimaciones preliminares de la renta petrolera, sin tomar en cuenta la renta gasífera, coinciden con el resto de los estudios, mostrando una caída en el porcentaje de la renta petrolera apropiada por los productores entre los años 2004 a 2007 (de 39% a 27%) y aumentando aún más la participación de los consumidores y el Estado Nacional (Recalde, 2009: 26-27).

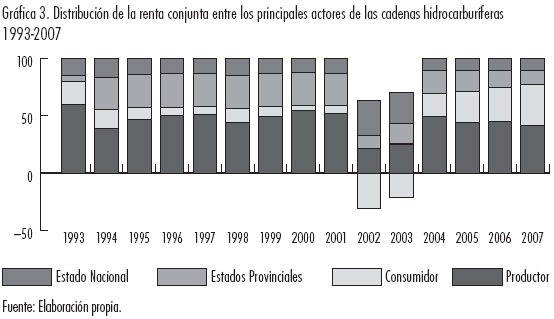

Los resultados obtenidos en esta estimación parecen mostrar que la mayor proporción de la renta conjunta se mantiene en manos de los productores. Esta situación se ve en forma más clara en el periodo 2002-2003, post ruptura del régimen de la convertibilidad20 en Argentina, durante el cual las diferencias entre los precios en dólares locales e internacionales de los recursos se materializan en una transferencia de renta desde los consumidores y el Estado Nacional a los productores. Sin embargo, desde el año 2004 se observa una disminución en la participación en la renta por parte de los productores que se condice con los resultados obtenidos por Scheimberg (2007: 23-24) y se debe principalmente al control de precios establecido por el Estado. Además, las regulaciones ad hoc impuestas sobre los precios en el país hicieron disminuir la renta unitaria obtenida por los productores en un periodo de precios crecientes del petróleo. Se observa además una transferencia de la renta captada desde los Estados Provinciales al Estado Nacional y a los consumidores a partir del año 2004, a pesar de ser éstos los propietarios del recurso de acuerdo a la legislación y por ello los principales propietarios de la renta desde una perspectiva teórica. Gran parte de este traslado se debe a que las regalías que percibirían las provincias se fijan sobre el precio luego de la deducción del monto correspondiente por las retenciones a las exportaciones (Abram y Scheimberg, 2008: 27). Por otro lado, se observa que a diferencia de algunos países de la región, en Argentina no existe empresa petrolera estatal que opere en el eslabón de producción, por lo cual la captación de la renta por parte del Estado se materializa únicamente por medio de la utilización de los instrumentos tributarios mencionados. De acuerdo con Campodónico (2008: 21-23), en el caso de Brasil y México por ejemplo, el 100% de la renta petrolera se encuentra en manos de las empresas estatales en forma directa, aunque para el caso de Petrobras parte de esta renta va a manos de sus accionistas privados; en el caso de Venezuela la captación es 74% y en Ecuador del 59%, siendo la captación de renta realizada principalmente por medio del impuesto a la renta y las regalías.

Finalmente, en cuanto al porcentaje de la renta captada por los consumidores, la misma se materializa al existir una divergencia entre los precios internos y los internacionales. Tal como se destacó al inicio de la sección, por consumidores se entiende no a los consumidores finales sino a los consumidores del recurso, esto es, las refinadoras en el caso del petróleo y las plantas de tratamiento o las distribuidoras en el caso del gas natural. En la medida en que el diferencial de precios se traslada hacia adelante reduciendo el precio relativo de derivados, dicho porcentaje de la renta irá a manos de los consumidores finales. En la medida en que no se efectúe el 100% de la traslación de dicho diferencial, serán los consorcios propietarios de las refinadoras y plantas de tratamiento quienes logren apropiarse del total o una parte del porcentaje de esa renta. En este aspecto, la reintegración vertical de las cadenas de petróleo y gas natural en Argentina cobra vital importancia. Tal como se puede observar en el Cuadro 1, empresas como YPF S. A., Petrobras S. A. y Pluspetrol participan no sólo en la captación de la renta en el eslabón del upstream sino también en el eslabón de la refinación así como en otros eslabones de la cadena eléctrica (Recalde, 2011: 3864-3866). En estos casos, esta estrategia de reintegración vertical implementada por los agentes de la cadena energética sería al mismo tiempo una estrategia de recaptación de la renta. No obstante, la existencia de un diferencial de precios entre los derivados a nivel nacional e internacional ha sido un aspecto muy debatido por diversos autores en los últimos años. Altomonte (2009: 15-22), por ejemplo, presenta un análisis comparativo de los precios de los derivados en distintos países de América Latina y la OCDE, en los cuales muestra que Argentina es uno de los países de la región con menores precios (sólo Bolivia y Ecuador tienen precios inferiores). En similar línea, la consultora Montamat & Asociados enfatiza que los precios de los energéticos en Argentina se encuentran entre los más bajos de la región. Los analistas presentan un Índice Monitor de Precios de la Energía (IMPE) el cual mide la distorsión promedio de los precios de la canasta energética argentina, respecto de los precios promedio de una canasta comparativa que sigue las referencias internacionales y regionales. En marzo del año 2011 el valor de dicho índice fue de 0.62, indicando que si la canasta energética comparativa de precios promedios que sigue las referencias internacionales y regionales tuvo un valor estandarizado de 1 peso, en la Argentina costaba 38 centavos de peso.21

Consideraciones finales

La importancia del abastecimiento energético para el desarrollo económico, y de los recursos hidrocarburíferos para los sistemas energéticos actuales, pone de relieve todos los aspectos relacionados con el mercado hidrocarburífero. En este sentido, la evolución y la captación de la renta por parte de distintos agentes de la cadena, al igual que la discusión en torno a la propiedad de la misma, su distribución y la utilización que de su porcentaje hagan los Estados es un aspecto crucial para el desarrollo de las naciones.

Partiendo de la aceptación del concepto de renta de Marx, bajo la cual la renta hidrocarburífera es un excedente en la producción cuya apropiación le correspondería al dueño del recurso, cobra vital relevancia la legislación que establece los límites de la explotación de la industria. La importancia del negocio petrolero y gasífero en la actualidad constituye uno de los principales factores explicativos de la disputa por la propiedad de los recursos.

En el caso particular de Argentina, por ejemplo, una de las principales características de la historia petrolera ha sido la constante puja entre el Estado Nacional y los Estados Provinciales por la propiedad del recurso, y con ella la propiedad de la renta energética y la facultad de decisión sobre las actividades de explotación del mismo. Esta disputa ha concluido a favor del otorgamiento de la propiedad de los recursos a favor de las provincias por medio de la Ley 26.196, a las cuales corresponde la propiedad de estos recursos en sus propios territorios y hasta las 12 millas de la costa. Esto pone de relieve un aspecto que ha excedido el presente análisis, pero que se relaciona en forma directa con el desarrollo, y es el traspaso de la propiedad y la capacidad de control de un recurso estratégico cuya explotación excede el impacto provincial, alcanzando y comprometiendo el desarrollo a nivel nacional (Recalde, 2010: 102-105, 134-137).

Respecto a los resultados de las estimaciones realizadas, se destaca la evolución creciente de la renta hidrocarburífera en el país, particularmente luego del efecto devaluatorio sobre los costos expresados en pesos argentinos y los ingresos en dólares americanos, producidos ante la ruptura del régimen cambiario en enero de 2002. Este aspecto se ha visto además potenciado por el incremento en los precios de los recursos energéticos a nivel internacional a partir de la entrada en la economía mundial y del crecimiento de países como China. En este sentido además, es importante resaltar el efecto inicial del cambio en la política cambiaria nacional sobre la renta apropiada por los productores, y los recientes controles de precios de los recursos que han favorecido una transferencia de renta desde los productores hacia los consumidores.

Desde su establecimiento, la imposición sobre las retenciones de diversos recursos naturales y en particular de los energéticos, se ha constituido en una de las principales fuentes de ingresos de la Administración Nacional en Argentina. Su importancia para el alcance de un alto nivel de superávit que permitiera mantener el modelo económico ha sido resaltada en diversos debates y por distintos autores. Sin embargo, desde la perspectiva de esta autora y de este trabajo, la importancia que los recursos energéticos tienen para el desarrollo, sumado a la dependencia del sistema energético nacional de los hidrocarburos, y al hecho de que el horizonte de reservas de ambos recursos se encuentra en disminución, reclaman por una asignación especial de la renta apropiada por los estados hacia el sector energético. En este sentido, dado que esta renta pertenece a la explotación de un recurso agotable no renovable, el tratamiento fiscal de estos ingresos debiera ser en pos de la consecución de la sustentabilidad del desarrollo del sistema. Esto implicaría utilizar estos recursos en inversiones en el sector orientadas a la sustentabilidad del mismo, no sólo mediante una política que permita expandir el horizonte de reservas de los hidrocarburos, sino también diversificar la matriz energética primaria con una visión de largo plazo, y por sobre todo la búsqueda de la seguridad de abastecimiento energético y la cobertura con servicios energéticos a toda la población.22

Bibliografía

Abrám, Aldo, Sebastian Scheimberg, Petróleo y gas. 100 años de valiosos aportes a la economía argentina, Centro de Investigaciones de Instituciones y Mercados de Argentina, Instituto Universitario ESEADE e Instituto Tecnológico de Buenos Aires (ITBA), octubre 2008. [ Links ]

Altomonte, Hugo, "Eficiencia energética en América Latina y El Caribe: situación y perspectivas", en Conferencia Regional Intergubernamental sobre Eficiencia Energética GEPAL/OLADE/GTZ, Santiago de Chile, 15 y 16 de septiembre 2009. Disponible en <http://www.eclac.cl/drni/noticias/noticias/8/37118/Hugo_Altomonte.pdf> [ Links ]

Álvarez, Carlos G., Geopolítica petrolera y renta, actualidad del examen marxista en la economía de recursos naturales, Bogotá, un de Colombia, 2006, pp. 808-839. [ Links ]

Banfi, Silvia, Massimo Filippini, Adrian Mueller, "An Estimation of the Swiss Hydropower Rent", en Energy Policy, vol. 33, num. 7, mayo 2005, pp. 927-937. [ Links ]

Beaudreau, Bernard, "Engineering and Economic Growth", en Structural Change and Economic Dynamics, vol. 16, num. 2, junio 2005, pp. 211-220. [ Links ]

Caballero, Abel, "La teoría de la renta absoluta, ¿renta de transformación o de monopolio?", en Agricultura y Sociedad, núm. 12, Madrid, Ministerio de Agricultura, Pesca y Alimentación, 1979, pp. 118-143. [ Links ]

Campodónico, Humberto, Renta petrolera y minera en países seleccionados de América Latina, Documento de Proyecto CEPAL, Santiago de Chile, Naciones Unidas, 2008. [ Links ]

Cleveland, Cuter, Biophysical Constraints to Economic Growth, Encyclopedia of Life Support Systems, Oxford, UK, EOLSS Publishers Co., 2003. Disponible en <http://www.eolss.com/> [ Links ]

Debrott Sánchez, David, "Teoría de la renta y renta de recursos naturales: elementos para el debate actual sobre la industria minera (del cobre) desde la teoría del valor-trabajo", en Revista Investigación y Crítica, vol. 7, 2° semestre 2001, Centro de Investigaciones Sociales, pp. 193-232. [ Links ]

Fine, Ben; Alfredo Saad Filho, "Marx's Theory of Agricultural Rent", en Fine, Ben; Alfredo Saad Filho, Marx's Capital, London, Pluto Press, 2004, pp. 153-166. [ Links ]

Gadano, Nicolás, Determinantes de la inversión en el sector petróleo y gas natural de la Argentina, en Serie Reformas Económicas CEPAL núm. 7, Santiago de Chile, Naciones Unidas, 1998. [ Links ]

Gadano, Nicolás, Federico Sturzenegger, "La privatización de reservas en el sector hidrocarburífero. El caso argentino", en Revista de Análisis Económico, vol. 13, núm. 1, junio 1998, pp. 75-115. [ Links ]

Georgescu-Roegen, N., The Entropy Law and the Economic Process, Cambridge, Mass., Harvard University, 1971. [ Links ]

Guzowski, Carina, Marina Recalde, Diagnóstico y prospectiva de abastecimiento energético para Argentina, Anales de la XLLIII reunión anual de la Asociación Argentina de Economía Política, noviembre 2008. Disponible en: <http://www.aaep.org.ar/anales/> [ Links ]

Honorable Congreso de la Nación Argentina (1967), Ley de hidrocarburos, Ley N° 17.319, Buenos Aires, Argentina. [ Links ]

Honorable Congreso de la Nación Argentina (2007), Ley de hidrocarburos, Ley N° 26.197, Buenos Aires, Argentina. [ Links ]

IEA, Key World Energy Statistics, 2010, disponible en: <http://www.iea.org/stats/index.asp> [ Links ]

Kaufmann, Robert, "A Biophysical Analysis of the Energy/Eeal GDP Ratio: Implications for Substitution and Technical Change", en Ecological Economics, vol. 6, num. 1, julio 1992, pp. 35-56. [ Links ]

Kozulj, Roberto, "Crisis de la industria del gas natural en Argentina", en Serie Recursos Naturales e Infraestructura CEPAL núm. 8, Santiago de Chile, Naciones Unidas, 2005. [ Links ]

Lee, Chien-Chiang, "Energy Consumption and GDP in Developing Countries: A Cointegrated Canel Analysis", en Energy Economics, vol. 27, num. 3, mayo 2005, pp. 415-427. [ Links ]

Mansilla, Diego, "La renta petrolera en la Argentina (1996-2005)", en Realidad Económica, núm. 223, noviembre 2006, pp. 11-23. [ Links ]

Mansilla, Diego, Hidrocarburos y política energética. De la importancia estratégica al valor económico: desregulación y privatización de los hidrocarburos en Argentina, Buenos Aires, Ediciones del CCC, Centro Cultural de la Cooperación Floreal Gorini, 2007. [ Links ]

Marx, Karl, El capital: crítica a la economía política, T. III, Fondo de Cultura Económica, México, D.F., México, 2001 (1894). [ Links ]

Navajas, F., Alejo, J., Cont, W, Hancevic, P., Marchioni, M., Sosa Escudero, W, Urbiztondo, S. Tarifa social en los sectores de infraestructura en Argentina, FIEL, 2008. [ Links ]

OLADE/CEPAL/GTZ, Energía y desarrollo sustentable en AL y C. Guía para la formulación de políticas energéticas, Santiago de Chile, Naciones Unidas, 2003. [ Links ]

Orchard, John, "The Rent of Mineral Lands", en The Quarterly Journal of Economics, vol. 36, num. 2, febrero 1922, pp. 290-318. [ Links ]

Pistonesi, Héctor, "Desempeño de las industrias de electricidad y gas natural después de las reformas: el caso de Argentina", Serie Gestión Pública CEPAL, núm. 15, Santiago de Chile, Naciones Unidas, 2001. [ Links ]

Pistonesi, Héctor; Francisco Figueroa de la Vega, Políticas de precios de la energía: esquema teórico metodológico para su análisis y evaluación, San Carlos de Bariloche, IDEE/FB, 1989. [ Links ]

Recalde, Marina, Una revisión del concepto de renta y su aplicación al estudio de la renta petrolera argentina, Anales de la XLIV reunión anual de la Asociación Argentina de Economía Política, Mendoza, AAEP, noviembre 2009. Disponible en: <http://www.aaep.org.ar/anales/> [ Links ]

Recalde, Marina, Sistemas energéticos y desarrollo socioeconómico: implicancias del control sobre los recursos naturales energéticos, tesis doctoral, Bahía Blanca, Universidad Nacional del Sur, 2010. [ Links ]

Recalde, Marina, "Energy Policy and Energy Market Performance: The Argentinean Case", en Energy Policy, vol. 39, num. 6, junio 2011; pp. 3860-3868. [ Links ]

Repetto, Robert; William Magrath, Michael Wells, Christine Beer, Fabrizio Rossini, Wasting Resources, Natural Resources in the National Income Accounts, The World Resources Institute, Washington, DC, 1989. [ Links ]

Ricardo, David, Principios de economía política y tributación, Fondo de Cultura Económica, México, D.F., México, 1959 (1817). [ Links ]

Rothman, Michel, "Measuring and Apportioning Rents from Hydroelectric Power Developments", en World Bank Discussion Paper 419, Washington, World Bank, julio 2000. [ Links ]

Santopietro, George, "Alternative Methods for Estimating Resource Rent and Depletion Cost: the Case of Argentina's YPF", en Resources Policy, vol. 24, num. 1, 1998, pp. 39-48. [ Links ]

Sari, Ramazan, Ugur Soytas, "The Growth of Income and Energy Consumption in Six Developing Countries", en Energy Policy, vol. 35, num. 2, febrero 2007, pp. 889-898. [ Links ]

Scheimberg, Sebastián, "Experiencia reciente y desafíos para la generación de renta petrolera 'aguas arriba' en Argentina", en Serie Documento de Proyecto CEPAL, Santiago de Chile, Naciones Unidas, 2007. [ Links ]

Smith, Adam, Investigación sobre la naturaleza y causas de la riqueza de las naciones, Alianza Editorial, Madrid, 1997 (1776). [ Links ]

Stern, David, "Limits to Substitution and Irreversibility in Production and Consumption: a Neoclassical Interpretation of Ecological Economics", en Ecological Economics, vol. 21, num. 3, junio 1997, pp. 197-215. [ Links ]

Stern, David, "Elasticities of Substitution and Complementarity", en Rensselaer Working Papers in Economics 0403, Rensselaer Polytechnic Institute, Department of Economics, 2004. Disponible en <http://ideas.repec.org/p/rpi/rpiwpe/0403.html> [ Links ]

Stern, David, Interfuel Substitution: A Meta-Analysis, en MPRA 13734, University Library of Munich, Germany, 2009. Disponible en: <http://ideas.repec.org/p/pra/mprapa/13734.html> [ Links ]

Stern, David, Cuter Cleveland, "Energy and Economic Growth", en Rensselaer Working Papers in Economics 0410, 2004, pp 1-42. Disponible en <http://ideas.repec.org/p/rpi/rpiwpe/0410.html> [ Links ]

UNCTAD, "Distribution of Oil and Mining Rent: Some Evidence from Latin America, 1999-2004", en UNCTAD, Trade and Development Report 2005, New York and Geneva, United Nations, 2005, pp. 117-128. [ Links ]

Visintini, Alfredo, "La renta de los recursos naturales en Argentina", en Revista Estudios, vol. 13, núm. 55, julio/septiembre 1990, pp. 98-115. [ Links ]

Zapata, Juan Antonio, Juan Argentino Vega, Una nota sobre el federalismo fiscal, el petróleo y el gas, FCE-UN Cuyo, 2008. [ Links ]

La autora agradece aquí al CONICET y a la UNS por el financiamiento recibido para llevar a cabo las actividades de investigación. El agradecimiento se extiende también a los tres revisores anónimos por sus contribuciones que permitieron enriquecer la investigación.

1 Una versión preliminar de este trabajo se encuentra en la tesis para la obtención del grado de Doctora en Economía en el Departamento de Economía de la Universidad Nacional del Sur -Bahía Blanca- Argentina.

2 Para un análisis más extenso de esta sección ver Recalde (2010: 142-176).

3 En el análisis de Marx existen dos tipos de rentas diferenciales: una extensiva, que llama Renta Diferencial I (RDI), y una intensiva que llamará Renta Diferencial II (RDII). Para un desarrollo más completo de la Renta Diferencial I y Renta Diferencial II ver El Capital, T. III, Cap. XXXVIII-XLIII.

4 Ver: Marx (1894), T. III, pp. 719.

5 Relación entre el capital constante y el capital variable; esto es la relación entre el capital invertido en medios de producción y el invertido en fuerza de trabajo.

6 Por ejemplo, la elección será diferente si se pretende analizar las rentas hidráulicas como lo hacen Rothman (2000) o Banfi et al. (2005), o si se pretende estudiar las rentas petroleras, como lo hacen Visintini (1990), Santopietro (1998), Mansilla (2006, 2007), Scheimberg (2007).

7 De acuerdo con la IEA (2010) en el año 2007 el 63% de la oferta total de energía primaria mundial provino de petróleo y gas natural.

8 De acuerdo con el BP Statistical Review of World Energy 2007 la elasticidad ingreso para el consumo mundial de energía en el periodo 2001-2006 fue de 0.4 para el petróleo, 0.7 para el gas natural y cercana a 1.2 para el carbón.

9 Información disponible en: www.eia.doe.gov

10 Por ejemplo, costos de estudios topográficos, geológicos y geofísicos, derechos de acceso a las propiedades para la realización de dichos estudios, salarios y pagos al personal que realiza dichos estudios. Generalmente, a estos costos se los identifican con Costos Geofísicos y Geológicos (costos G&G).

11 Información disponible en: www.blackbasinpetroleum.com

12 Esta tasa de ganancia puede ser considerada elevada dado que según Scheimberg (2007) la tasa de rentabilidad de las empresas gasíferas en el país durante 2006 fue del 13.1%.

13 Información disponible en: www.bp.com

14 Esta caída en la producción se debe a la conjunción de diferentes factores tales como la madurez de los pozos en Argentina, el aumento de la demanda energética y la caída de la inversión en exploración en los últimos años (Recalde, 2010: 125-137).

15 En un contexto marcado por la inestabilidad política y económica se sanciona el 6 de enero de 2002 la Ley N° 25.561, la cual en su Artículo 3° deroga los Arts. 1° y 2° de la Ley de Convertibilidad. El contexto de crisis política institucional, social y económica que constituye un marco para la ruptura del régimen cambiario estuvo caracterizado por una fuga de capitales, y el posterior establecimiento de límites a la extracción de los depósitos bancarios, que derivó en la renuncia el 20 de diciembre de 2001 del electo presidente Fernando de la Rua, a sólo dos años de iniciado su mandato (Recalde, 2010: 42).

16 A finales de la década de los ochenta Argentina puso en marcha un proceso de reestructuración de su sistema energético que implicó la segmentación horizontal y vertical de las cadenas energéticas. Se trató de un cambio profundo y de gran velocidad que implicó la privatización de las principales empresas energéticas estatales tales como YPF se y gas del estado. Distintos autores han analizado este proceso destacando las implicancias del mismo para la sustentabilidad futura del sector. Para un análisis del mismo se recomienda ver: OLADE/CEPAL/GTZ (2003); Guzowski y Recalde (2008); Kozulj (2002); Pistonesi (2001); Recalde (2011).

17 Tal como lo remarca Campodónico (2008), los impuestos indirectos (como el IVA), al igual que los impuestos específicos, son instrumentos de política fiscal y por ello no se contabilizan en este estudio.

18 "... El Poder Ejecutivo nacional podrá establecer medidas compensatorias que eviten desequilibrios en las entidades financieras comprendidas y emergentes del impacto producido por las medidas autorizadas en el párrafo precedente, las que podrán incluir la emisión de títulos del gobierno nacional en moneda extranjera garantizados. A fin de constituir esa garantía créase un derecho a la exportación de hidrocarburos por el término de cinco (5) años facultándose al Poder Ejecutivo nacional a establecer la alícuota correspondiente. A ese mismo fin, podrán afectarse otros recursos incluidos préstamos internacionales..." (Ley 25.561; Título IV, Cap. 1, Artículo 6).

19 Para un tratamiento más detallado de este cambio en la legislación remitirse a Recalde (2010) capítulo III, sección 3.2.

20 Este periodo, iniciado el 1° de enero de 1992 a partir de la sanción de la Ley de Convertibilidad de 1991 (Ley N° 23.928), implicó el establecimiento de un régimen de tipo de cambio fijo, en el cual se establecía la igualdad cambiaria para el peso argentino, el cual desde entonces y hasta el 7 de enero de 2002, tuvo un valor monetario igual a 1 dólar estadounidense.

21 Información disponible en www.montamat.com.ar

22 Tal como se ha mencionado anteriormente, el análisis de la distribución secundaria de la renta hidrocarburífera se dificulta con la información existente. No obstante, las principales erogaciones desde el Estado hacia el sector energético en los últimos años han sido a través de subsidios energéticos altamente cuestionados desde el punto de vista de su impacto en la eficiencia y la equidad sobre el sistema, mientras que la existencia de programas específicos financiados por el Estado para la diversificación de la matriz energética se ha mantenido relativamente constante a lo largo de los últimos años. Para un análisis de los programas de diversificación de la matriz energética y las políticas de promoción a las fuentes renovables de energía se recomienda ver: Guzowski y Recalde (2008) y Recalde (2010); mientras que para un estudio de los impactos de los subsidios energéticos sobre la eficiencia y la equidad se recomienda: Navajas et al. (2008)