Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación económica

versión impresa ISSN 0185-1667

Inv. Econ vol.68 no.267 Ciudad de México ene./mar. 2009

Efectos de la liberación comercial en el crecimiento económico y la balanza de pagos en América Latina

Effects of trade liberalization on economic growth and balance of payments in Latin America

Penélope Pacheco López*

Consultora independiente <ppl1405@hotmail.com>.

Manuscrito recibido en julio de 2008

Aceptado en noviembre de 2008.

Resumen

Se utilizan técnicas paramétricas y no paramétricas para evaluar si la liberación comercial ha mejorado o empeorado la relación inversa entre la balanza de pagos y el crecimiento económico en un grupo de 17 países de América Latina durante el período 1977–2002, y para estimar el efecto de las reformas comerciales en el crecimiento económico de la región. Los resultados muestran que la liberación comercial no ha relajado la restricción de la balanza de pagos al crecimiento económico de los países de América Latina, debido a que la liberación no ha mejorado notablemente el crecimiento de las exportaciones y ha incrementado la propensión a importar.

Palabras clave: crecimiento económico, América Latina, liberación comercial, balanza de pagos.

Clasificación JEL: F13, F14, F43

Abstract

Parametric and non–parametric techniques are used to assess whether trade liberalisation has improved or deteriorated the trade–off between the balance of payments and economic growth in a group of seventeen Latin American countries during the period 1977–2002, and to estimate the overall effects of the trade reforms on economic growth. The results indicate that trade liberalisation has not relaxed a balance of payments constraint on growth in Latin American countries, because liberalisation has not improved noticeably the growth of exports and has raised the propensity to import.

Key words: economic growth, Latin America, trade liberalization, balance of payments.

INTRODUCCIÓN

Durante los últimos treinta años, la mayoría de los países de América Latina han implementado programas extensivos de liberación comercial, voluntariamente o bajo la presión directa o indirecta de instituciones multilaterales tales como el Banco Mundial, el Fondo Monetario Internacional (FMI) y la Organización Mundial de Comercio (OMC). Los promotores de la liberación comercial argumentan que el propósito principal de ésta es mejorar el desempeño macroeconómico, acelerar la tasa de crecimiento del producto interno bruto (PIB), aumentar los estándares de vida, lograr una balanza de pagos equilibrada y una baja inflación; el mecanismo para conseguirlo es la reducción de las barreras arancelarias a las exportaciones e importaciones. El objetivo de este artículo es examinar rigurosamente, utilizando pruebas no paramétricas y paramétricas, si el proceso de liberación comercial ha generado los beneficios que se le atribuyen.

El estudio se realiza en 17 países latinoamericanos1 durante el período 1977–2002; se comparan los años previos y posteriores a la liberación comercial de cada país y se enfatiza particularmente el efecto de la misma en la balanza comercial. Se parte de la hipótesis de que un mejoramiento en la balanza comercial, a consecuencia de la liberación comercial, ayudaría a relajar la restricción al crecimiento económico de los países latinoamericanos. De lo contrario, si la balanza comercial se deteriora como resultado de la liberación comercial, podría ocasionar una restricción al crecimiento económico porque existe un límite hasta el cual los países pueden sostener el déficit comercial y acumular deuda extranjera.

En su investigación sobre la liberación de la balanza de pagos en países latinoamericanos Vos et al. (2002) encontraron que "la alta propensión a la importación elimina los efectos de crecimiento de las exportaciones que la mayoría de los países atestiguaron" (p. 17); también argumentan que los beneficios de la liberación comercial no alcanzaron las expectativas de los promotores de la liberación comercial.

En general, el desempeño económico de los países de América Latina desde la era de la liberación comercial no ha sido bueno, como ya lo ha señalado anteriormente Rodrik (2004):

[Durante los noventa] América Latina creció más lentamente no sólo comparada con otras partes del mundo [...] sino también comparada con su propio crecimiento en los sesenta y setenta. Este es un hecho empírico sorprendente, su importancia es difícil de minimizar. Después de todo, la América Latina de los sesenta y setenta es una región de sustitución de importaciones, una macroeconomía populista y de proteccionismo, mientras la América Latina de los noventa es una región de apertura, privatización y liberación. El hecho crudo es que, bajo cualquier estándar, el desempeño del crecimiento económico per cápita ha sido abismal durante los noventa (p. 3).

En este estudio se aborda la relación entre la liberación comercial, la balanza de pagos y el crecimiento económico de cinco diferentes maneras. Primero, se realiza el análisis cualitativo y no paramétrico –por ejemplo, se examina el desempeño económico y de la balanza comercial (y la cuenta corriente) de los países cinco años antes y cinco años después de la liberación comercial–. Segundo, se identifica la evolución de la relación inversa entre el crecimiento del PIB y la proporción de la balanza comercial en el PIB (BC/PIB) ante la liberación comercial. Tercero, se evalúa si la liberación comercial ha mejorado la proporción BC/PIB. Cuarto, se prueba si cualquier mejoramiento (o deterioro) en la relación entre el PIB y la proporción BC/PIB es robusto cuando se introducen variables de control en una ecuación simple, tales como cambios en el tipo de cambio real y el crecimiento del ingreso mundial. También se busca identificar rezagos en la relación entre la liberación comercial y la balanza comercial. Por ejemplo, cuando Greenaway et al. (2002) examinaron la relación entre la liberación comercial y el crecimiento económico en una muestra de 73 países durante el período 1975–1993, encontraron una relación de 'forma de J', donde primero el crecimiento se deterioró y después mejoró. Ellos no proporcionan explicación alguna de este fenómeno. Finalmente, se prueba el modelo de crecimiento económico con restricción de la balanza de pagos propuesto por Thirlwall (1979) y se analiza la evolución de la elasticidad ingreso de la demanda de las importaciones.

El análisis paramétrico se realiza considerando a los países en su conjunto (como región) así como de manera individual. En el primer caso, se utilizan dos técnicas econométricas, panel de datos y series de tiempo transversales; y en el segundo caso, se emplean series de tiempo. Con los resultados obtenidos se examinan las consecuencias de la liberación comercial en la balanza comercial y en el crecimiento económico en los 17 países analizados.

CRECIMIENTO ECONÓMICO, BALANZA DE PAGOS Y LIBERACIÓN COMERCIAL

En esta sección el análisis consiste en comparar la tasa de crecimiento promedio del PIB y el promedio de la proporción de la balanza comercial y la cuenta corriente de la balanza de pagos respecto al PIB (BC/PIB y CC/PIB) cinco años antes y cinco años después de la fecha de liberación comercial2 en cada uno de los 17 países de América Latina en el período 1977–2002. La comparación previa y posterior a la liberación comercial tiene como ventaja la simplicidad, pero también tiene la desventaja de no incluir variables de control en el análisis, de tal forma que cambios favorables o desfavorables no pueden ser exclusivamente adjudicados como efectos de la liberación comercial. Aún así, es interesante saber si algunos países experimentaron algún mejoramiento, algún deterioro o si la mayoría de los países se encuentran en un punto intermedio, teniendo un crecimiento económico más rápido con un deterioro en la balanza de pagos o una mejora en la balanza de pagos con un lento crecimiento económico.

El cuadro 1 muestra los promedios del crecimiento del PIB y de la proporción BC/PIB. Trece de los 17 países tuvieron en promedio tasas de crecimiento más altas después de haber adoptado medidas de liberación comercial. Con respecto a la balanza comercial, en 12 países el déficit comercial empeoró (mas no son necesariamente los mismos países que los anteriores). Cinco países experimentaron un crecimiento rápido y una balanza comercial más favorable: Chile, Colombia, El Salvador, República Dominicana y Venezuela. Cuatro países tuvieron un lento crecimiento económico y deterioro del déficit comercial: Honduras, Ecuador, Paraguay y Perú. La mayoría de los países exhibieron un crecimiento económico rápido, pero con un deterioro de la balanza comercial. Con relación a la cuenta corriente de la balanza de pagos, diez países mostraron un deterioro. Cuatro países tuvieron un crecimiento más acelerado y un mejoramiento en la cuenta corriente: Chile, Colombia, Costa Rica y Venezuela. El único país con menor crecimiento y deterioro en su cuenta corriente fue Honduras. Tres países experimentaron lento crecimiento y un mejoramiento en la cuenta corriente: Ecuador, Paraguay y Perú. Una vez más, la mayoría de los países están en la categoría de un crecimiento más rápido, pero con un deterioro en la cuenta corriente. Para esta mayoría de países, no es posible decir si la liberación comercial ha estado asociada con un mejor o peor desempeño de la macroeconomía sin saber si ocurrió o no una mejora o deterioro en la relación inversa entre el crecimiento económico y la balanza comercial (balanza de pagos). Parte del deterioro en la balanza de pagos pudo haberse generado como resultado de un mejoramiento en el crecimiento económico, aunque la liberación comercial también pudo haber empeorado la balanza de pagos.

Considerando la tasa de crecimiento del PIB, la balanza comercial y la cuenta corriente de la balanza de pagos, los 17 países pueden agruparse en cinco categorías: 1) definitivamente mejor; 2) mejor indeterminado; 3) definitivamente peor; 4) peor indeterminado; y 5) indeterminado. El cuadro 2 muestra los países en cada categoría.

Hay tres países en la categoría definitivamente mejor, tres en la categoría mejor indeterminado, uno en la categoría definitivamente peor, tres en las categorías peor indeterminado y ocho en la categoría indeterminado. Para derivar conclusiones más contundentes sobre el efecto que ha tenido la liberación comercial, en particular para los países en la categoría indeterminado, se requiere saber si la relación conflictiva entre el crecimiento del PIB y la balanza comercial ha mejorado o no.

EFECTO DE LA LIBERACIÓN COMERCIAL EN AMÉRICA LATINA

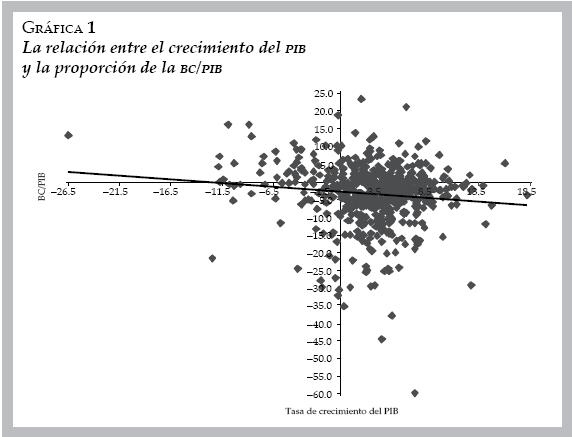

Con el propósito de analizar la relación inversa entre el crecimiento del PIB y la balanza comercial en América Latina se agrupan los datos de los 17 países. En particular, se examinan los siguientes cuatro aspectos. En primer lugar ¿qué tan bien definida es la relación inversa entre el PIB y la balanza comercial? Todas las observaciones de la tasa de crecimiento del PIB y la proporción BC/PIB de los 17 países en los 26 años han sido trazados en una gráfica de dispersión, y se estimó una línea de regresión de mínimos cuadrados (véase la gráfica 1).

En segundo lugar, en la regresión se incluye una variable auxiliar de acuerdo con el año en que cada país liberalizó su comercio internacional para discernir si el deterioro o mejoramiento en la relación inversa ha sido significativo. En tercer lugar, se estima el efecto de la liberación comercial utilizando datos panel en un modelo completo de la determinación de la balanza comercial, con la intención de controlar otras variables que afectan la balanza comercial y de rezagar uno o dos años la variable auxiliar que mide el efecto de la liberación comercial. Finalmente, para comprobar qué tan robustos son los resultados y considerando que el número de países en la muestra es menor que el número de observaciones, las estimaciones del panel se comparan con los resultados obtenidos utilizando las series de tiempo transversales. Todas las estimaciones se realizaron utilizando el programa LIMDEP.

La gráfica 1 muestra el diagrama de dispersión que relaciona el crecimiento del PIB (y), en el eje horizontal, y la proporción BC/PIB, en el eje vertical, para la muestra de 17 países durante el período 1977–2002. La ecuación lineal estimada, con los estadísticos t en paréntesis, es la siguiente:

El coeficiente de la pendiente en la ecuación [1] es estadísticamente significativo con signo negativo y revela que en promedio el cambio en la tasa de crecimiento del PIB en un punto porcentual ha estado asociado con el cambio en la proporción BC/PIB en 0.31 puntos porcentuales. Una tasa de crecimiento del PIB de 5% anual, considerando un crecimiento razonable del ingreso per cápita de 3%, estaría asociado con un déficit comercial respecto al PIB de 4.8%, el cual probablemente no es sostenible en el largo plazo. Sólo Chile ha crecido a una tasa promedio de 5% durante el período en consideración, con un déficit comercial en promedio de 0.25% del PIB. El resto de los países ha tenido un crecimiento menor. El crecimiento económico promedio de la muestra es de 2.76% anual con un déficit comercial respecto al PIB de –4.69 por ciento.

Ahora, la interrogante es saber si existe evidencia sobre un mejoramiento en la relación entre la tasa de crecimiento del PIB y la proporción BC/PIB reflejado en un deslizamiento hacia arriba de la línea de regresión. Cuando las variables auxiliares (LIB) de cada país –las cuales miden el efecto de la liberación comercial– son incluidas en la ecuación [1] se obtienen los siguientes resultados:

El coeficiente que mide la pendiente del PIB es ligeramente menor al obtenido en la ecuación [1], pero el resultado significativo es que el coeficiente de la variable auxiliar (LIB) no es positivo, sino negativo. Lo anterior evidencia que la liberación comercial ha empeorado, en promedio, la relación inversa entre el crecimiento del PIB y la balanza comercial. El intercepto antes de la liberación comercial (ecuación [1]) es –1.38; después de la liberación comercial (ecuación [2]) es –5.0 [i.e. –(1.38 + 3.61)], el cual representa un considerable deslizamiento negativo.

Tales resultados se corroboran empleando técnicas más rigurosas, tales como datos de panel y series de tiempo de corte transversal (véase el cuadro 3). El modelo consiste en considerar la proporción BC/PIB como la variable dependiente, la cual está determinada por la tasa de crecimiento del ingreso nacional (yd) (la relación es inversa, debido a que yd afecta el crecimiento de las importaciones), en relación directa con la tasa de crecimiento del ingreso mundial (ym)3 (el cual afecta el crecimiento de las exportaciones), así como en función indeterminada de la tasa de cambio del tipo de cambio real (TCR) (el efecto depende de la condición Marshall–Lerner).4 De forma lineal, la ecuación por estimar incorpora una variable auxiliar (LIB) relacionada con la liberación comercial:

donde αi es el efecto específico de cada país cuando el estimador de efectos fijos es utilizado en datos de panel y eit es el término de los errores. Los signos esperados en los coeficientes son b1 < 0, b2 > 0; b3 y b4 están por determinarse.

Posteriormente, la variable auxiliar en la ecuación [3] se rezaga dos períodos para evaluar cualquier efecto retrasado en la relación entre la liberación comercial y la balanza comercial.

Con fines comparativos, el cuadro 3 presenta los resultados que se refieren a datos de panel, tanto los efectos fijos como los aleatorios. Las estimaciones de series de tiempo y corte transversal permiten heterocedasticidad de grupos y correlación contemporánea con autocorrelación específica de grupos.

Analizando primeramente las estimaciones de los datos panel, las ecuaciones [1a] y [1b] muestran los resultados generados por los estimadores de efectos fijos y aleatorios de los determinantes de la balanza comercial, sin considerar los efectos de la liberación comercial. La prueba de Hausman favorece el modelo de efectos aleatorios, sin embargo los coeficientes de las variables independientes son muy similares en ambos casos. Los signos de los coeficientes son como los esperados: el efecto del crecimiento del ingreso nacional es significativamente negativo, el crecimiento del ingreso extranjero es positivo (pero no significativo) y el tipo de cambio real es significativamente positivo, pero con un valor muy pequeño, lo cual revela que la condición Marshall–Lerner apenas se satisface.

Las ecuaciones [2a] y [2b] muestran el efecto de la liberación comercial. En esta ocasión la prueba de Hausman favorece el modelo de efectos fijos, aunque una vez más los coeficientes son muy similares en ambos casos. La variable auxiliar es significativamente negativa y muestra un deterioro en el coeficiente de BC/PIB de aproximadamente dos puntos porcentuales. Este es un valor menor comparado con el obtenido en la ecuación [2] de 3.6 puntos porcentuales, sin variables de control; sin embargo, su magnitud es sustancial.

Cuando la variable auxiliar es rezagada uno o dos períodos (ecuaciones [3a] y [3b]), la variable auxiliar rezagada un período es positiva pero estadísticamente insignificante; la rezagada dos períodos es significativamente positiva, pero la magnitud del coeficiente es minúsculo. Con esta evidencia, es difícil trazar una curva en 'forma de J' bien definida que pueda explicar el patrón encontrado por Greenaway et al. (2002) en su estudio sobre la relación entre liberación comercial y crecimiento del PIB.

Los resultados obtenidos al utilizar la técnica de series de tiempo de corte transversal son similares a los obtenidos utilizando panel de datos. En la ecuación [4] el efecto del crecimiento del ingreso nacional en el coeficiente BC/PIB es significativamente negativo; el efecto del tipo de cambio real es apenas significativo a 95% de nivel de confianza, pero su efecto es muy pequeño. Cuando la variable auxiliar es incluida en la ecuación [5] las variables de ingreso permanecen significativas, pero no ocurre así con la variable del tipo de cambio real; sin embargo, el efecto de la variable auxiliar es significativamente negativo con un coeficiente de –1.35. Cuando la variable auxiliar es rezagada (ecuación [6]), el coeficiente rezagado un período es negativo y el coeficiente rezagado dos períodos es positivo pero estadísticamente insignificante. Así, una vez más parece que no existe evidencia convincente de una respuesta rezagada de la liberación comercial favorable a la balanza comercial.

La conclusión, después de examinar los diferentes resultados utilizando datos agrupados, es que la liberación comercial no ha mejorado la relación inversa entre la tasa de crecimiento del PIB y la balanza comercial, implicando un déficit comercial mayor dada cualquier tasa de crecimiento del PIB, o una menor tasa de crecimiento del PIB dado cualquier nivel de desequilibrio comercial. La balanza comercial, controlando otras variables, ha empeorado entre 1.3 y 2.2 por ciento del PIB. Este análisis describe el desempeño promedio para todos los países latinoamericanos. Sin embargo, ¿cuál ha sido la experiencia en cada país?

EFECTO DE LA LIBERACIÓN COMERCIAL POR PAÍS

En esta sección se examina, utilizando series de tiempo, la relación inversa entre el crecimiento del PIB y la proporción BC/PIB para cada uno de los 17 países incluidos en la muestra, y se estima si la liberación comercial la ha mejorado o no, utilizando un modelo completo de determinación de la balanza comercial, como se hizo en la ecuación [3].

Previo a la estimación, cada una de las variables en la muestra de los países fueron examinadas para identificar la existencia de una relación de largo plazo, donde el orden de integración no importa (Pesaran et al., 2001). La hipótesis nula fue rechazada en 11 de los 17 países (véase el apéndice 1), diez a 95% de nivel de confianza, y uno a 90%. En seis de los países (Brasil, Chile, Guatemala, México, Perú y Venezuela), para los cuales no se acepta la prueba de Pesaran et al., todas la variables en la ecuación son I(0) (véase el apéndice 2); siendo esto así se tiene la confianza de que los resultados no son espurios. Los resultados de estimar la ecuación [3] para cada uno de los países se muestran en el cuadro 4. Sin rezagar la variable auxiliar, el efecto de la liberación comercial en la relación inversa entre el crecimiento económico y la proporción BC/PIB es positivo en Colombia, Costa Rica, Chile y Venezuela. Estos son cuatro de los cinco países que fueron clasificados como definitivamente mejor o mejor indeterminado en la comparación antes y después de la liberación comercial en el cuadro 2. Cabe resaltar que sólo en Chile y Venezuela el coeficiente es positivo y estadísticamente significativo.

Con los criterios utilizados, es posible decir que la liberación comercial ha mejorado el desempeño macroeconómico en Chile y Venezuela, permitiéndoles crecer más rápido sin afectar adversamente su balanza comercial. Sin embargo, es pertinente hacer dos aclaraciones al respecto. Primero, desde finales de la década de los sesenta Chile emprendió la desregulación de sus políticas comerciales y financieras, además de reducir el gasto público. Ffrench–Davis (2005) argumenta que las medidas implementadas durante el período 1974–1979 fueron radicales; mientras que en el segundo período de reformas comerciales, 1983–1991, la política comercial se flexibilizó hacia el pragmatismo; "es indudable –dice Ffrench–Davis– que la segunda reforma arroja resultados más positivos que la primera" (p. 151). Sin embargo, Ffrench–Davis (2008) sugiere tener cautela al referirse al desempeño 'exitoso' de la economía chilena, argumentando enfáticamente que "no hay ni modelo único ni resultado único" (p. 68). Segundo, los resultados obtenidos para Venezuela se atribuyen al dominio del petróleo sobre la economía.

En diez de los países –Bolivia, El Salvador, Guatemala, Honduras, México, Nicaragua, Paraguay, Perú, República Dominicana y Uruguay– el coeficiente de la variable auxiliar es significativamente negativo, incluso cuando otras variables han sido controladas. Cuando la variable auxiliar de liberación es rezagada, el efecto es poco significativo, no hay evidencia de un efecto de 'forma de J'. Los efectos rezagados algunas veces cambian el efecto instantáneo a positivo, pero únicamente ocurre de manera significativa en el caso de Paraguay.

La conclusión principal debe ser que para la mayoría de países en la muestra existe el conflicto clásico entre un crecimiento acelerado del PIB y el deterioro de la balanza comercial, y no hay evidencia convincente de que la liberación comercial haya aliviado tal conflicto, excepto en Venezuela y Chile (tal vez en Colombia y Costa Rica).

MODELO DE CRECIMIENTO ECONÓMICO CON RESTRICCIÓN DE BALANZA DE PAGOS

Una explicación para el deterioro de la situación analizada es que el proceso de liberación comercial en América Latina ha sido muy drástico y repentino, sin haber dado tiempo o incentivos a los productores para cambiar a la producción de bienes comerciables. La consecuencia ha sido el aumento de las importaciones, sin un correspondiente incremento sostenido de las exportaciones, de tal forma que el crecimiento del producto ha tenido que ajustarse para mantener el equilibrio en la balanza de pagos. Ésta es la proposición central del modelo de crecimiento económico con restricción en la balanza de pagos desarrollado por Thirlwall (1979). El modelo original supone un estricto balance en la cuenta corriente en el largo plazo, pero el modelo puede ampliarse para incluir flujos de capital sostenibles y permanentes (Thirlwall y Hussain, 1982) o un déficit fijo en la cuenta corriente o deuda, en relación con el PIB (McCombie y Thirlwall, 1997; Moreno–Brid, 1998–1999; Barbosa–Filho, 2001). No obstante, resulta que empíricamente para la mayoría de los países estas extensiones teóricas hacen muy poca diferencia respecto a las predicciones de largo plazo del modelo, el cual es dominado por la tasa de crecimiento del volumen de las exportaciones (x) de un país (determinada por el crecimiento económico del mundo y la elasticidad ingreso de la demanda de exportaciones) relativa a la elasticidad ingreso de la demanda de importaciones ( ), es decir:

), es decir:

donde yb, es el crecimiento del ingreso consistente con el equilibrio en la cuenta corriente de la balanza de pagos. Este resultado puede presentarse (Thirlwall, 1982) como la versión dinámica del multiplicador estático de comercio exterior de Harrod (1933).

Hasta la fecha, ha habido una escasez de estudios de la aplicación del modelo de crecimiento restringido por la balanza de pagos a los países de América Latina. Hay algunos estudios de casos individuales para México (Moreno–Brid, 1998, 1999; Pacheco–López, 2005), Brasil (Ferreira y Canuto, 2003), para cinco países de América Central (Moreno–Brid y Pérez, 1999), para cinco países de América Latina (López y Cruz, 2000), y un estudio más amplio de 34 países en desarrollo que incluye algunos países de América Latina (Perraton, 2003); sin embargo, no hay un estudio para la región de América Latina, ya sea analizando individualmente cada uno de los países más grandes o agrupando los datos de la región. En el presente estudio se realizaron las estimaciones utilizando una base de datos consistente para 17 países de América Latina durante el período 1977–2002; la base de datos incluye la tasa de crecimiento del PIB, de las exportaciones, de las importaciones, del ingreso del mundo (aproximado por el crecimiento de la economía de Estados Unidos) y variaciones en el tipo de cambio real.5

En primer lugar, utilizando datos agrupados, se estimó la elasticidad ingreso de la demanda de importaciones para la región y se calculó el modelo de la ecuación [4]. Después se compara^ con el crecimiento observado del PIB (ya) durante el período considerado. En segundo lugar, utilizando series de tiempo, se realiza el mismo ejercicio para cada uno de los países. Se emplea la prueba de McCombie (McCombie, 1989) para saber si la elasticidad ingreso de la demanda de importaciones estimada ( ) es significativamente diferente de la elasticidad ingreso (*) que haría ya igual a yb,. Si no es así, entonces yb será un buen estimador de y. En tercer lugar, se estiman las regresiones recursivas (rolling regressions) usando datos agrupados para cada uno de los subperíodos superpuestos. Se consideran 13 subperíodos superpuestos son considerados, comenzando en 1977–1990 y terminando en 1989–2002. De la liberación comercial podría esperarse, a través del tiempo, que gradualmente aumentara la elasticidad ingreso de la demanda de importaciones y que restringiera el crecimiento del PIB, a menos que el crecimiento de las exportaciones mejorara. En cuarto lugar, se estiman regresiones recursivas, pero en esta ocasión para cada uno de los países en la muestra.

) es significativamente diferente de la elasticidad ingreso (*) que haría ya igual a yb,. Si no es así, entonces yb será un buen estimador de y. En tercer lugar, se estiman las regresiones recursivas (rolling regressions) usando datos agrupados para cada uno de los subperíodos superpuestos. Se consideran 13 subperíodos superpuestos son considerados, comenzando en 1977–1990 y terminando en 1989–2002. De la liberación comercial podría esperarse, a través del tiempo, que gradualmente aumentara la elasticidad ingreso de la demanda de importaciones y que restringiera el crecimiento del PIB, a menos que el crecimiento de las exportaciones mejorara. En cuarto lugar, se estiman regresiones recursivas, pero en esta ocasión para cada uno de los países en la muestra.

Análisis para la región

La derivación del modelo de crecimiento económico con restricción en la balanza de pagos (yb, = x/) es bien conocido.6 El parámetro crucial por estimarse para probar el modelo es la elasticidad ingreso de la demanda de importaciones (). Para estimarla se especifica una función convencional multiplicativa de la demanda de las importaciones de la siguiente forma:

donde M es el volumen de las importaciones, TCR es el tipo de cambio real, Ψ es la elasticidad precio de la demanda de las importaciones (<0), Y es el ingreso doméstico (como una variable proxy del gasto), es la elasticidad ingreso de la demanda de las importaciones (>0), y la t denota el tiempo. Al calcular el logaritmo y diferenciar las variables de la ecuación [5] respecto al tiempo, además de añadir una constante, se obtiene la siguiente ecuación:

donde las letras en minúsculas representan las tasas de crecimiento de las variables y et es el termino de error con sus propiedades usuales. Como el número de países (17) es menor que el número de observaciones (26), se utiliza la técnica econométrica de series de tiempo de corte transversal para estimar el valor de , permitiendo heterocedasticidad de grupos y regresiones correlacionadas con grupos específicos de autocorrelación. Los resultados con sus estadísticos t en paréntesis son:

Ambas variables tienen el signo esperado y la elasticidad ingreso de la demanda está bien determinada con un valor de 2.29. La tasa de crecimiento promedio de las exportaciones (x) de la región durante el período 1977–2002 es 5.49% anual. El modelo, yb = x/, genera una predicción para la tasa de crecimiento de América Latina de 5.49/2.29 = 2.40%. Esta tasa estimada es similar a la tasa de crecimiento observada para la región, 2.76%. Utilizando la prueba de McCombie, la elasticidad ingreso de la demanda de importaciones que haría ya igual a yb es 1.99. Este valor no es significativamente diferente al valor calculado para (2.29).

Análisis por país

En esta sección se estima para cada uno de los 17 países utilizando la ecuación [6]. Primero se prueba el orden de integración de las variables utilizando la prueba de Dickey–Fuller aumentada. En diez de los países –Argentina, Costa Rica, Ecuador, El Salvador, Honduras, México, Nicaragua, Paraguay, Perú, República Dominicana y Venezuela– todas las variables son 1(0). En los otros siete países, algunas de las variables son 1(0) y otras 1(1). Antes de proceder a estimar la ecuación [6] para estos países, se utiliza la prueba de Pesaran et al. (2001) para evaluar si hay una relación de largo plazo entre las variables independientemente de su orden de integración. Seis de los siete países –Bolivia, Brasil, Chile, El Salvador, Guatemala y Uruguay– pasan la prueba ya sea con un nivel de 95 o 90% de confianza.7 La excepción es Colombia, por lo tanto se excluye de la muestra.

Los resultados al estimar la ecuación [6] para cada uno de los países se presentan en el cuadro 5. El coeficiente del tipo de cambio real (Ψ) es significativamente negativo en cinco países –Argentina, Chile, Costa Rica, México y Perú– pero su magnitud es muy pequeña. No obstante, en el resto de los países el coeficiente es positivo o insignificante, sugiriendo que el tipo de cambio no es un instrumento efectivo para ajustar la balanza de pagos, al menos para frenar las importaciones.

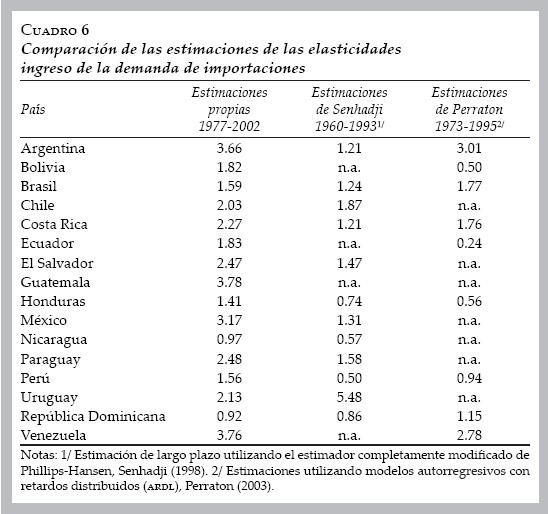

En contraste, es un parámetro bien determinado en 14 de los 17 países, lo cual permite utilizar el modelo de crecimiento con restricción de la balanza de pagos en estos países. La magnitud de las elasticidades estimadas es generalmente mayor que la presentada en estudios previos. El estudio de Senhadji (1998) sobre las funciones de demanda de importaciones para 66 países incluye doce de los países aquí examinados y abarca el período 1960–1993. El estudio de Perraton (2003), en el que incluye una muestra de 51 países en desarrollo, encuentra una elasticidad ingreso de la demanda de importaciones significativa en 34 países para el período 1973–1995, de los cuales nueve figuran en la muestra aquí considerada. Los resultados de estudios previos y los obtenidos en el presente estudio se comparan en el cuadro 6. Los resultados obtenidos en este estudio son más altos en la mayoría de los países, sin duda esto puede reflejar en parte, sino es que principalmente, el proceso de liberación comercial que cobró impulso en la década de los noventa.

Los resultados obtenidos al utilizar el modelo de crecimiento económico con restricción en la balanza de pagos para cada uno de los 17 países se encuentran en el cuadro 7. La primera columna muestra la tasa de crecimiento de las exportaciones (x); la segunda columna proporciona la estimación de ; la tercera columna contiene la estimación de la tasa de crecimiento económico en equilibrio con la balanza de pagos (yb); para efectos comparativos, la cuarta columna muestra la tasa de crecimiento real (ya); la quinta columna proporciona la desviación entre ya y yb; la sexta columna muestra la elasticidad ingreso de la demanda de importaciones calculada (*) que hace que ya sea igual a yb; la última columna incluye la prueba de McCombie sobre si es igual a *. Puede observarse que nueve países pasan la prueba de McCombie, y siete no. En aquellos países que pasan la prueba, ya es muy cercana a yb,. Para los países que fallan la prueba, algunos tienen tasas de crecimiento menores que yb, sugiriendo que han acumulado superávit (e.g. Argentina, Brasil, Nicaragua, Perú y Uruguay) y los otros países han tenido tasas de crecimiento superiores a yb revelando déficit acumulados (e.g. Guatemala y Venezuela).

ELASTICIDAD INGRESO DE LA DEMANDA DE IMPORTACIONES () PARA LA REGIÓN

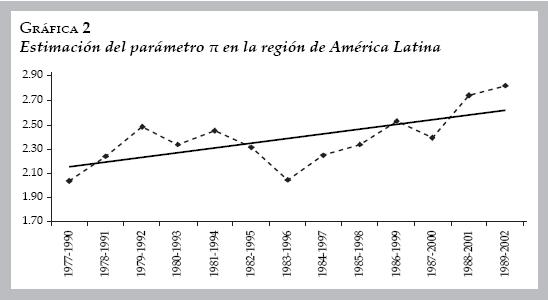

Ahora corresponde estimar para la todos los países en conjunto, como región, utilizando 13 períodos superpuestos, comenzando con 1977–1990 y terminando con 1989–2002. Dicha técnica fue primeramente utilizada por Atesoglu (1993, 1994) para Alemania y Estados Unidos, respectivamente, y también ha sido utilizada por Hieke (1997) y McCombie (1997). Esta técnica permite observar la evolución de a través del tiempo en el contexto de la liberación comercial en el conjunto de países objeto de análisis. Podría esperarse que la disminución de las tarifas arancelarias, las cuotas de importación y licencias incrementaran a través del tiempo. Conociendo las tasas de crecimiento para los mismos períodos superpuestos se puede calcular yb para cada uno de ellos, para luego comparar ya con yb. Dado que el número de países es mayor que el número de observaciones temporales se utiliza panel de datos con efectos fijos para estimar . Los resultados se muestran en el cuadro 8.

La elasticidad ingreso de la demanda de las importaciones estimada es significativa para cada uno de los períodos superpuestos, y puede verse que tiene una tendencia creciente, comenzando en 2.04 en el período 1977–1990 y terminando en 2.82 en el período 1989–2002 (véase la gráfica 2). La ecuación estimada de la tendencia es:

En el cuadro 8 las columnas 5 y 6 muestran la prueba de McCombie para cada uno de los subperíodos. Únicamente en cuatro de los subperíodos (1977–1990, 1986–1999, 1988–2001 y 1989–2002) se rechaza la hipótesis de que yb, es un buen estimador de y.

Otra forma de probar si la liberación comercial ha incrementado la sensibilidad de las importaciones con relación al crecimiento del ingreso nacional es incluir una variable auxiliar (slope dummy) en la ecuación estándar de la demanda de importaciones; esta variable consiste en multiplicar la tasa de crecimiento del ingreso nacional con la variable auxiliar que corresponde al año de liberación comercial de cada país. La ecuación resultante es la siguiente:

donde D es igual a uno desde el año en que la liberación comercial comenzó y cero en caso contrario; es la elasticidad ingreso de la demanda de las importaciones antes de la liberación comercial; la suma de y β proporciona la elasticidad ingreso después de la liberación. La ecuación se estima utilizando series de tiempo de corte transversal:

Los coeficientes del crecimiento económico local (y) y de la variable auxiliar (slope dummy) (Dy) son positivos y estadísticamente significativos. La elasticidad ingreso antes de la liberación comercial es 2.08 y después de la liberación, 2.63. Esta prueba alternativa confirma los resultados presentados anteriormente en el cuadro 8; es decir, que el período de liberación comercial ha estado asociado con un incremento en la elasticidad ingreso de la demanda de importaciones. Si se considera la tasa de crecimiento de las exportaciones antes y después de la liberación comercial en la región, la tasa de crecimiento estimada antes de la liberación comercial es: yb = 4.61/2.08 = 2.22 y después de la liberación comercial es: yb = 5.93/2.63 = 2.25.

Las dos tasas de crecimiento apenas difieren. La tasa de crecimiento de las exportaciones ha sido 1.32% anual mayor después de la liberación, pero el efecto ha sido reducido por el incremento en . Estos resultados se comparan con las tasas de crecimiento observadas previas y posteriores a la liberación, 2.02 y 3.23, respectivamente. El que la tasa de crecimiento actual sea mayor que la calculada después de la liberación comercial se asocia con un déficit comercial mayor financiado con flujos de capital.

ELASTICIDAD INGRESO DE LA DEMANDA DE IMPORTACIONES () POR PAÍS

Una vez más se utiliza la técnica de regresiones recursivas, en este caso para estimar para cada uno de los países incluidos en la muestra. Los resultados se presentan en el cuadro 9. Aunque la elasticidad no es siempre significativa, sí lo es para la mayoría de los países en la mayoría de los subperíodos.8 Se identifican interesantes patrones de comportamiento. En algunos países ocurre un incremento gradual en durante todo el período: Argentina, Brasil, y Perú; en otros parece haberse dado un repentino incremento desde mediados de los años ochenta –Bolivia, Chile, Guatemala, Paraguay y República Dominicana. Por otra parte, en Honduras, Nicaragua y Venezuela se observa una disminución en la elasticidad. Mientras que en Costa Rica y Uruguay ésta ha permanecido constante.

Con los resultados obtenidos al estimar las regresiones recursivas se puede probar el modelo de crecimiento económico con restricción en la balanza de pagos de cada país.9 El cuadro 10 muestra únicamente los subperíodos que pasaron la prueba.

Puede observarse que yb, es un buen predictor de la tasa de crecimiento en la mayoría de los subperíodos en ocho países de la muestra. Cuando el modelo se aplica a todo el período, 1977–2002, casi todos los países, excepto Brasil, pasan la prueba de McCombie (véase el cuadro 7). Los países que no pasan la prueba en la mayoría de los subperíodos, también la fallan para todo el período, excepto en Ecuador y el Salvador. Los resultados de estos dos países permanecen enigmáticos.

CONCLUSIONES

El objetivo principal de la liberación comercial es mejorar el desempeño económico de un país, específicamente, lograr un crecimiento económico y estándares de vida consistentes con una balanza de pagos sostenible. Si la balanza de pagos se deteriora con la liberación comercial se presentan sólo tres escenarios: un incremento en los flujos de capital, ajustes en el tipo de cambio o un lento crecimiento del PIB. Los flujos de capital crean problemas de endeudamiento, si éstos no son transferencias o inversión extranjera directa. Debido a la inflación interna, una depreciación del tipo de cambio nominal puede no traducirse en una baja del tipo de cambio real, pero aun así ésta no sería efectiva para reconciliar el conflicto entre el crecimiento económico y la balanza de pagos si la condición Marshall–Lerner no se satisface. Finalmente, la única alternativa sería disminuir el crecimiento económico para ajustar la demanda de importaciones al crecimiento de las exportaciones. En el presente artículo se ha mostrado rigurosamente que el desempeño económico de varios países en América Latina puede ser estimado por la tasa de crecimiento económico consistente con la balanza de pagos. Los hallazgos de este estudio muestran que después de los episodios de liberación comercial, el crecimiento económico mejoró en la mayoría de los países latinoamericanos, pero a expensas de un deterioro en la balanza comercial. La liberación comercial incrementaría sustancialmente la tasa de crecimiento del PIB si la tasa de crecimiento de las exportaciones aumentara en mayor proporción que la elasticidad ingreso de la demanda de las importaciones; sin embargo, esto no ha ocurrido en la mayoría de los países incluyendo a los más grandes como Argentina, Brasil y México. Desde esta perspectiva, la liberación comercial ha sido un fracaso.

De hecho, se mostró explícitamente que la liberación comercial ha deteriorado la relación inversa entre el crecimiento económico y la balanza de pagos. Excepcionalmente, Chile y Venezuela han experimentado un mejoramiento en dicha relación, lo cual se debe a características muy específicas en estos países.10 En otros países se ha deteriorado o ha permanecido constante. Es cierto que nueve de los 17 países crecieron más rápido después de la liberación comercial, pero ocurrió a expensas de un mayor déficit en la balanza comercial o en la cuenta corriente.

Estos resultados tienen implicaciones para la práctica y secuencia de la liberación comercial. En América Latina se llevó a cabo de manera apresurada, sin dar tiempo a que las economías locales se ajustaran a los estándares de exportación y competencia de las importaciones. Para que tuviera efectos positivos, necesitaría implementarse con una estrategia de política comercial. Ni la teoría ni la evidencia empírica muestran que la liberación comercial genera beneficios absolutos. El proceso de liberación comercial ha sido desigual. Todos los estudios en este tema muestran que la desigualdad de los salarios y la distribución del ingreso personal (medidos por el coeficiente de Gini o el porcentaje del ingreso total recibido por el cuartil inferior de la población) ha empeorado debido a que el desempleo y los salarios reales han caído en los sectores que compiten con las importaciones, mientras que la demanda de trabajadores calificados ha aumentado como resultado de los incrementos en las importaciones intensivas en capital asociadas con la inversión extranjera directa (Vos et al. 2002; Goldberg y Pavcnik, 2004; Milanovic, 2005). Además, los gobiernos han perdido recaudación tributaria con la reducción de impuestos a las importaciones. Existe un argumento de equidad muy fuerte para mantener impuestos altos a las importaciones de consumo de productos lujosos. Tal propuesta requiere de un análisis detallado en futuras discusiones sobre los retos económicos que enfrenta América Latina.

La agenda de política comercial a seguir por los países de América Latina reclama atención urgente. El desarrollo económico es prioritario para la región. Éste se ha ido rezagando respecto a su propio desempeño en décadas anteriores y al de otras regiones (e.g. Sudeste asiático). Los encargados de las políticas comerciales tienen la gran responsabilidad de enmendarlas, ya que éstas no han generado los resultados esperados por sus promotores. De ignorar tales modificaciones de carácter estructural, los costos económicos, políticos y sociales resultarían impagables.

REFERENCIAS

Atesoglu, H.S., "Balance–of–payments–constrained growth, evidence from the United States", Journal of Post Keynesian Economics, vol. 15, núm. 4, 1993, pp. 507–514. [ Links ]

––––––––––, "Balance of payments determined growth in Germany", Applied Economics Letters, vol. 1, 1994, pp.89–91. [ Links ]

Banco Mundial, Indicadores del Desarrollo Mundial 2004, CD–ROM, Washington DC, Banco Mundial, 2004. [ Links ]

Barbosa–Filho, N.H., "The balance of payments constraint: from balanced trade to sustainable debt", Banca Nazionale del Lavoro Quarterly Review, núm. 209, diciembre de 2001, pp. 381–900. [ Links ]

Ferreira, A.L. y O. Canuto, "Thirlwall's law and foreign capital in Brazil", Momento Económico, núm. 125, enero–febrero de 2003, pp. 18–29. [ Links ]

Ffrench–Davis, R., "Los desafíos actuales de la economía chilena", Investigación económica, vol. LXVII, núm. 263, enero–marzo de 2008, pp. 67–105. [ Links ]

––––––––––, Reformas para América Latina, después del fundamentalismo liberal, Buenos Aires, Comisión Económica para América Latina y el Caribe (CEPAL)–Siglo XXI Editores, 2005. [ Links ]

Goldberg, P. y N. Pavcnik, "Trade, inequality and poverty: what do we know? Evidence from recent trade liberalisation episodes in developing countries", National Bureau of Economic Research (NBER), Working Paper no. 10593, junio de 2004. [ Links ]

Greenaway, D., W Morgan y P. Wright, "Trade liberalisation and growth in developing countries", Journal of Development Economics, vol. 67, núm. 1, 2002, pp. 229–244. [ Links ]

Harrod, R., International Economics, Cambridge, Cambridge University Press, 1933. [ Links ]

Hieke, H., "Balance of payments constrained growth: a reconsideration of the evidence for the US economy", Journal of Post Keynesian Economics, vol. 19, núm. 1997, pp. 313–325. [ Links ]

López, J. y A. Cruz, "Thirlwall's law and beyond: the Latin American experience", Journal of Post Keynesian Economics, vol. 22, núm. 3, 2000, pp. 477–495. [ Links ]

McCombie, J.S.L., "Thirlwall's law' and balance of payments constrained growth –a Comment on the Debate", Applied Economics, vol. 21, 1989, pp. 611–629. [ Links ]

––––––––––, "On the empirics of balance–of–payments–constrained growth", Journal of Post Keynesian Economics, vol. 19, núm. 3, 1997, pp. 345–375. [ Links ]

McCombie, J. y A.P. Thirlwall, "Economic growth and the balance–of–payments constraint revisited", en P. Arestis, G. Palma y M. Sawyer (eds.), Markets, Unemployment and Economic Policy. Essays in Honour of G. Harcourt, vol. 2, Londres, Edward Elgar, 1997. [ Links ]

––––––––––, Essays on Balance of Payments Constrained Growth: Theory and Evidence, Londres, Routledge, 2004. [ Links ]

Milanovic, B., "Can we discern the effect of globalization on income distribution? Evidence from Household Surveys", The World Bank Economic Review, vol. 19, núm. 1, 2005, pp. 21–44. [ Links ]

Moreno–Brid, J.C., "Balance–of–payments constrained economic growth: the case of Mexico", Banca Nazionale del Lavoro Quarterly Review, vol. 207, 1998, pp. 413–433. [ Links ]

––––––––––, 'On capital fows and the balance–of–payments constrained growth model', Journal of Post Keynesian Economics, vol. 21, núm.3, 1998–1999, pp. 283–289. [ Links ]

––––––––––, "Mexico's economic growth and the balance of payments constraint: a cointegration analysis", International Review of Applied Economics, vol. 13, núm. 2, 1999, pp. 149–159. [ Links ]

Moreno–Brid, J.C. y E. Pérez, "Balance of payments constrained growth in Central America", Journal of Post Keynesian Economics, vol. 22, núm. 1, 1999, pp.131–147. [ Links ]

Pacheco–López, P. , "The impact of trade liberalisation on exports, imports, the balance of payments and growth: the case of Mexico", Journal of Post Keynesian Economics, vol. 27, núm. 4, 2005, pp. 595–619. [ Links ]

Pacheco–López, P. y A.P. Thirlwall, "Trade liberalisation, the propensity to import and growth in Latin America", Journal of Post Keynesian Economics, vol. 29 núm. 1, 2006, pp. 41–66. [ Links ]

––––––––––, "Trade liberalisation and the trade–off between growth and the balance of payments in Latin America", International Review of Applied Economics, vol. 21, núm. 4, 2007, pp. 469–490. [ Links ]

Perraton, J., "Balance of payments constrained growth and developing countries: an examination of Thirlwall's hypothesis", International Review of Applied Economics, vol. 17, núm. 1, 2003, pp. 1–22. [ Links ]

Pesaran, M., Y. Shin y R. Smith, "Bounds testing approach to the analysis of level relationships", Journal of Applied Econometrics, vol. 16, núm. 3, 2001, pp. 289–326. [ Links ]

Pritchett, L., "Understanding patterns of growth: searching for hills among plateaus, mountains and planes", World Bank Economic Review, vol. 14, núm.1, 2000, pp. 221–250. [ Links ]

Rodrik, D., 'Rethinking growth strategies', WIDER Annual Lecture 8, Helsinki, United Nations World Institute for Development Economics Research, 2004. [ Links ]

Sachs, J. y A. Werner, "Economic reform and the process of global integration", Brookings Papers on Economic Activity, núm. 1, 1995. [ Links ]

Santos–Paulino, A. y A.P. Thirlwall, "The impact of trade liberalisation on exports, imports and the balance of payments of developing countries", The Economic Journal, vol. 114, núm. 493, 2004, pp. 50–73. [ Links ]

Senhadji, A., "Time–Series estimation of structural import demand Equations: a cross–country analysis", International Monetary Fund (IMF) Staff Papers, vol. 45, núm. 2, 1998, pp. 236–268. [ Links ]

Thirlwall, A.P., "The Harrod trade multiplier and the importance of exportled growth", Pakistan Journal of Applied Economics, vol. 1, núm. 1, 1982, pp. 1–21. [ Links ]

––––––––––, "The balance of payments constraint as an explanation of international growth rate differences", Banca Nazionale del Lavoro Quarterly Review, vol. 128, marzo de 1979, pp. 45–53. [ Links ]

Thirlwall, A.P. y M.N. Hussain, "The balance of payments constraint, capital fows and growth rate differences between developing countries", Oxford Economic Papers, vol. 34, núm. 3, noviembre de 1982, pp. 498–510. [ Links ]

Vos, R., L. Taylor y R. Paes de Barros, Economic Liberalisation, Distribution and Poverty: Latin America in the 1990s, Londres, Edward Elgar, 2002. [ Links ]

Wacziard, R. y K. Welch, "Trade liberalisation and growth: new evidence", NBER, Working Paper no. 10152, diciembre de 2003. [ Links ]

* La autora agradece los valiosos comentarios de dos dictaminadores anónimos.

1 Los países incluidos es este estudio son los siguientes: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Paraguay, Perú, República Dominicana, Uruguay y Venezuela.

2 Véase el cuadro 1 para las fechas de liberación comercial.

3 Ym corresponde al PIB de Estados Unidos.

4 El tipo de cambio real (TCR) es medido como el precio interno de la moneda extranjera multiplicado por el cociente de los precios internos y externos. El signo de la variable TCR será positivo si la depreciación de la moneda local logra mejorar la balanza comercial.

5 Las fuentes de datos son: Indicadores de Desarrollo Mundial, Banco Mundial; Instituto de Pesquisa Econômica Aplicada, <www.ipea.gov.br>; Banco Central de Nicaragua, <www.bcn.gob.ni>.

6 Referirse a la colección de ensayos en McCombie y Thirlwall, 2004, para una extensa aplicación empírica del modelo.

7 Los estadísticos F para cada país están disponibles a petición.

8 Se trató de examinar los quiebres estructurales en la elasticidad ingreso de la demanda de las importaciones para cada país, interactuando la tasa de crecimiento con el año de la liberación comercial, pero sólo en tres países (Brasil, Ecuador y Guatemala) la variable fue significativa. Esto sugiere que el efecto de la liberación en la elasticidad ingreso de la demanda de las importaciones es gradual en la mayoría de los países y resulta difícil de identificar utilizando una variable auxiliar de repentino quiebre estructural.

9 Los resultados están disponibles a petición.

10 En Chile la desregulación comercial drástica tuvo lugar durante el período 1974–1979. Dado el período de análisis aquí cubierto, los resultados mostrados corresponden al segundo período, 1983–1991, de liberación comercial. En Venezuela, la economía está dominada por el petróleo.