nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkLos sistemas de pago transfronterizos

se han descuidado durante

demasiado tiempo.

Sir John Cunliffe1 (Schenk, 2021: 4)

Introducción

Los pagos transfronterizos forman parte integral de la globalización y, por lo tanto, son vitales para la prosperidad económica, el comercio internacional, la estabilidad financiera mundial, los viajes internacionales, el acceso al capital, el crecimiento del comercio electrónico internacional, la asistencia escolar y la reducción de la pobreza (Rapoport y Docquier, 2006; Yang, 2011; Vacaflores, 2018; Kim, 2021). El tráfico de pagos transfronterizos de bajo valor y gran volumen asociados a las remesas familiares ha sido una preo cupación creciente (The Editorial Board, 2019). Esto se ha debido en parte al crecimiento sostenido del volumen y al valor de las remesas familiares (así como a su impacto en las economías de bajos ingresos). Pero también porque la Organización de las Naciones Unidas (ONU) consideró las remesas familiares como parte de los Objetivos de Desarrollo Sostenible de 2030 (Frédéric, Terry, Vásquez y Vasconcelos, 2017).

Como señala el Financial Times (Cocco et al., 2019; Kelly, 2019), las remesas familiares son el rostro humano de los flujos internacionales de capital. Hace más de 20 años, en el 2000, sus entradas mundiales eran de 100 000 millones de dólares y aumentaron constantemente hasta alcanzar 689 000 millones de dólares en 2018. En 2022 la India, China y México fueron los tres principales destinos de las remesas familiares en entradas de dólares estadunidenses. Mientras tanto, las remesas a Haití, El Salvador y Honduras observan la mayor proporción de su valor como porcentaje del producto interno bruto (PIB), pues alcanzan más de 20% del PIB para los dos países centroamericanos (The Editorial Board, 2019). A fin de situar estas tendencias en una perspectiva más amplia, a principios de la década del 2000 la inversión extranjera directa (IED) era la principal fuente de entrada de capital en los países emergentes, pero en 2019 las remesas superaron la IED como la entrada de capital más significativa en las economías emergentes (Cocco et al., 2019).

Remesas por un valor de 707 000 millones de dólares pasaron por el sistema en 2019, donde 529 000 millones de dólares se dirigieron a personas de países de renta baja y media, asociadas a una media de 6.82% por transacción en comisiones. Por este motivo, el G20 priorizó la mejora de los pagos transfronterizos y pidió al Consejo de Estabilidad Financiera (CEF) que propusiera soluciones. Además, la ONU estableció el objetivo de reducir las comisiones por remesas al menos a 3% por transacción para 2030 (ONU, 2018; The Editorial Board, 2019).

Las remesas permiten a las familias cubrir consumos esenciales en los países receptores, pero también suplir carencias en mercados de capitales débiles o inexistentes (Giuliano y Ruiz-Arranz, 2009). En México y Centroamérica a veces sirven como capital para fines empresariales (Cervantes González y Cruz Salas, 2021). Por ejemplo, a principios del año 2000 un estudio de pequeñas empresas en zonas urbanas de México revela que en los 10 estados con mayor tasa de migración a los Estados Unidos casi un tercio del capital invertido en microempresas estaba asociado a remesas (Woodruff y Zenteno, 2001). No obstante, éstas también contribuyen a “ocultar” y subestimar la pobreza.

Existe un amplio corpus de estudios sistemáticos sobre las remesas y su impacto en diferentes áreas de las economías en desarrollo.2 Sin embargo, se sabe poco sobre el funcionamiento del mercado, su infraestructura y la dinámica entre sus participantes. Además, hay razones para creer que los cambios en la infraestructura y la organización industrial que apoyan las transacciones transfronterizas de bajo valor requieren atención. Por ejemplo, el impacto de la innovación tecnológica en los acuerdos de corresponsalía bancaria o en los pagos transfronterizos minoristas digitales sigue sin conocerse (Bátiz-Lazo, Bautista-González y González-Correa, 2021; Schenk, 2021: 5).

El estallido de la pandemia de covid-19 fue otra fuente de incertidumbre. Esto llevó a muchas instituciones internacionales a predecir una reducción del volumen y el valor de las remesas, al mismo tiempo que esperaban un aumento significativo de desempleo. Por ejemplo, en abril de 2020 el Banco Mundial estimó que el volumen mundial de remesas podría caer hasta 19.9% ese año. Sin embargo, tales predicciones fracasaron, a pesar de que la crisis de covid-19 afectó el mercado laboral estadunidense (y mundial) (Banco Mundial, 2021). La tasa de desempleo de la población migrante mexicana en los Estados Unidos se incrementó de 6.6% en marzo de 2020 a 17.1% en abril de ese mismo año. Pero en 2021 el empleo ya se había recuperado: entre mayo y junio el desempleo se ubicó en 4.7% (Li Ng, 2022). La pandemia de covid-19 no detuvo la tendencia al alza de las remesas a México.

Las remesas familiares son en gran medida un fenómeno de migración. Como se verá más adelante, respecto de la migración mexicana a los Estados Unidos, tales remesas se originan y se pagan abrumadoramente en efectivo y viajan a través de una infraestructura financiera única. La experiencia estadunidense-mexicana contrasta fuertemente con la evolución en Asia, donde la digitalización de los pagos ha dado lugar a interconexiones exitosas -véase un ejemplo reciente entre la India y Singapur en Agpaytech (2023)-.

Existen, pues, razones que exigen un mapa organizativo histórico, tecnológico, demográfico e industrial de las remesas familiares. Lo que sigue es una exploración de los cambios en la infraestructura del corredor de remesas México-Estados Unidos. En la sección I se elabora una definición de trabajo de las remesas familiares y se detalla el trabajo de campo y la metodología de análisis. La sección II identifica algunos de los principales desarrollos y tendencias generales en torno a las remesas familiares relacionadas con el advenimiento de la economía digital en su contexto histórico. La sección III se aproxima, por primera vez, a la infraestructura financiera de este mercado y traza un mapa del “viaje” de una remesa (independientemente de si se inició en efectivo o digitalmente). Este mapa identifica tres estratos que operan en el mercado de remesas de México-Estados Unidos. La sección IV presenta una breve consideración sobre la resolución de conflictos y una reflexión respecto del impacto potencial de las monedas digitales de bancos centrales (CBDC) en el mercado de remesas de México-Estados Unidos antes de concluir.

I. Historización de las remesas en el corredor entre los Estados Unidos y México

Existen diferentes formas, aunque complementarias, de describir el tipo de pagos transfronterizos que analizamos en este artículo. Algunas definiciones alternativas son la del Consejo Nacional de Población (Conapo), “fondos provenientes de otro país, originados por un remitente, residente en el extranjero, que transfiere recursos a sus familiares en territorio nacional”, y la del Banco de México, “transferencias unilaterales de un residente en el extranjero a un residente en México con el propósito de contribuir al sostenimiento (financiero) de este último” (Aguilar Ortega, 2021: 132). Para uno de nuestros entrevistados, destacado experto que trabaja desde hace años en este mercado, las remesas deben entenderse como un pago transfronterizo entre familiares (o amigos) acreditado y debitado en efectivo mediante un proveedor especializado; por ejemplo, Western Union, MoneyGram, Viamericas (vianex), entre otros (Bátiz-Lazo, 2021). Sin embargo, la misma fuente señaló que si el pago transfronterizo se realizaba mediante una transferencia electrónica, a través de una institución financiera autorizada, entonces la transferencia no debería considerarse como una “remesa familiar”, sino como un “servicio financiero minorista” proporcionado ya sea por un banco (por ejemplo, Wells Fargo o Banco Azteca) o una empresa fintech (es decir, Xoom de Paypal). Siguiendo a Heath (2012: 194), definimos las remesas familiares simplemente como las transferencias de recursos en efectivo de personas que trabajan en los Estados Unidos a sus familiares en México. El remitente es un trabajador migrante, permanente o temporal, que puede ser documentado (legal) o indocumentado (ilegal) nacido en México o descendiente al menos con un progenitor nacido en México. Los beneficiarios son familiares, normalmente mujeres -madre, pariente cercana o cónyuge- residentes en México.

Antes de que existieran las empresas especializadas en remesas, las alternativas para transportar dinero a través de las fronteras incluían a las personas, las órdenes postales y telegráficas, así como las transferencias bancarias o con Western Union. El uso de personas para transportar dinero se iniciaba cuando alguien iba a viajar al otro lado de la frontera y, normalmente, a la misma ciudad natal o municipio que el emigrante. A través del “boca a boca”, la noticia se difundía y los interesados podían solicitar enviar dinero con esa persona a cambio de una comisión (o, a veces, sin cargo alguno). Esto estaba sujeto a delitos y fraudes. No obstante, se daba el caso de que los emigrantes volvían con grandes fajos de billetes en el bolsillo durante el “Programa Bracero”3 (1942-1964), y así se subestimaban los cálculos oficiales (Gamio, 1930).

Las órdenes postales funcionan de forma similar a los cheques personales, pero sin necesidad de tener una cuenta bancaria. En su lugar, el remitente compra una orden por el importe exacto y luego lo envía por correo al destinatario. Por su parte, los giros postales permiten realizar transferencias directas entre cuentas de clientes. El Cuadro 1 resume algunos avances importantes en la adopción de los pagos transfronterizos a través del correo en México.

Cuadro 1 Hitos seleccionados en el desarrollo de las órdenes postales y telegráficas, 1850-1930

| Año | Evento |

| 1849-1851 | Se inaugura la primera línea telegráfica en México (inicialmente a Puebla, seguida de la línea al puerto de Veracruz). |

| 1856 | Se emite el primer sello postal después de la Independencia (con la efigie del padre de la patria, Miguel Hidalgo). Existían 47 oficinas postales principales y 431 suboficinas. |

| 1861 | Se declara un acuerdo bilateral con los Estados Unidos para el intercambio de correo e impresos por tierra y mar. Tanto el remitente como el destinatario cobraban por el servicio. |

| 1865 | Se crea la Unión Telegráfica Internacional en París, Francia. |

| 1871 | Se emite el primer código postal. El secretario de Gobernación promulga un sistema de giros postales. Se establecen acuerdos bilaterales con Alemania, Reino Unido, los Estados Unidos, Francia, Cuba y El Salvador para la emisión de giros postales internacionales hasta de 200 pesos oro o 100 dólares estadunidenses. |

| 1874 | La creación de la Unión Postal Universal (upu) en Berna, Suiza, conduce a la introducción de normas, procedimientos y enfoques comunes para las tarifas del servicio. |

| 1878 | México se adhiere a la upu. |

| 1884 | La revisión del código postal prohíbe el transporte de billetes o cualquier otro artículo de valor a través del sistema postal. Se introducen procedimientos para giros postales (es decir, transferencias directas entre cuentas). |

| 1895 | Se emiten los primeros giros postales al público. Las órdenes individuales podían tener un valor hasta de 30 pesos y podían emitirse y cobrarse en oficinas administrativas habilitadas. |

| 1896 | México se une a la Unión Telegráfica Internacional. Se autoriza a la Compañía Mexicana de Telégrafos a construir y operar servicios internacionales. |

| 1897 | Se firma un convenio entre la Secretaría de Relaciones Exteriores y la Western Union para el pago de giros telegráficos internacionales. |

| 1898 | Los giros postales y las órdenes postales se hacen disponibles en todas las oficinas y sucursales del Servicio Postal Mexicano. |

| 1900 | Se establece un acuerdo entre los Estados Unidos y México en el seno de la upu para permitir giros postales transfronterizos hasta de 100 pesos oro. |

| 1907 | Se inaugura el Palacio Postal en la Ciudad de México. |

| 1908 | Se alcanzan 2 934 oficinas postales y 9 502 empleados postales. |

| 1909 | La filial nacional de Express Wells Fargo Co. cambia su nombre por el de Compañía Mexicana Express, S. A. |

| 1910 | Al final del régimen de Díaz había 4 572 oficinas telegráficas y 35 000 km de líneas de telégrafo en todo el país. |

| 1912 | Comienza el proyecto para establecer una caja postal mexicana de ahorros. |

| 1923 | El valor máximo de los giros postales individuales aumenta a 500 pesos y el de los giros postales a 3 000 pesos. |

| 1927 | Se ofrece al público en general el servicio de ahorro postal. |

| 1928 | Se ofrece por primera vez el servicio de correo aéreo. |

Fuente: basado en Cárdenas de la Peña (1987), Boletín Postal (1905-1912), Carrera Stampa (1970), Martínez-Rodríguez et al. (2000), así como en exposiciones del Museo del Telégrafo (México).

El reparto postal por tierra y mar es lento. Los paquetes corren el riesgo de perderse o extraviarse en tránsito y las órdenes sólo pueden cobrarse en una sucursal de correos. Como se indica en el Cuadro 1, los giros y las órdenes postales se introdujeron mediante el código postal de 1871 y las modificaciones posteriores de 1884 y 1895 (Carrera Stampa, 1970). El volumen total de órdenes postales creció rápidamente antes de la Revolución de 1910. Por ejemplo, los giros postales eran muy populares entre los bancos locales, quienes fueron los principales responsables de que éstos pasaran de 7 791 operaciones y un valor de 101 732.90 pesos en el año fiscal de 1894-1895 a 1 189 542 transacciones con un valor de 44 451 732.95 pesos en el año fiscal de 1905-1906 (Carrera Stampa, 1970). Mientras tanto, en 1905 las órdenes postales internacionales crecían a un ritmo anual de 2.5% y se intercambiaban principalmente con Alemania, el Reino Unido y los Estados Unidos (Boletín Postal, 1906). Las órdenes y los giros postales se suspendieron durante el periodo más intenso de la primera Guerra Mundial (1913-1919). De acuerdo con el análisis de la migración mexicana temprana de Escamilla-Guerrero (2019: 26), el pago a través de órdenes postales fue la forma más popular de hacer remesas durante la década de 1920.

El crecimiento de órdenes postales, giros postales y giros telegráficos evidencia un flujo de pagos transfronterizos de bajo valor entre México y los Estados Unidos. Estos flujos financieros operaban mediante una infraestructura creada y gestionada por el Estado,4 la cual se mantuvo durante la mayor parte del siglo XX, incluso después de que los giros y las órdenes postales cedieran el paso a las órdenes telegráficas como el método más popular para liquidar pagos transfronterizos de poco valor alrededor de 1970 (Aguilar Ortega, 2021). Mientras tanto, el crecimiento de la red de oficinas postales y telegráficas llegó incluso a algunas de las localidades rurales más remotas del país. Los flujos de órdenes postales y telegráficas, sin embargo, ofrecen estimaciones sesgadas del comportamiento a largo plazo de las remesas familiares, pues engloban otros tipos de pagos, en particular los de las personas y las empresas que participan en el comercio internacional. No se encontró ninguna fuente fiable que ayudara a dividir la serie en sus partes constituyentes.

En su lugar, examinamos los cambios en la organización industrial del mercado y, en especial, la aparición de actores privados, que proporcionan una visión alternativa del comportamiento a largo plazo de las remesas familiares. La llegada de los proveedores privados y la reducción de los agentes estatales se suscitaron durante la década de los setenta. Esto se hizo evidente cuando en 1980 la Western Union tenía aproximadamente 80% del volumen de transacciones de remesas familiares en el corredor entre los Estados Unidos y México. El cambio tecnológico y el aumento de la competencia hicieron que la cuota de la Western Union cayera en picada hasta situarse en torno a 30% en 1995 y por debajo de 12% en 2010. A principios de la década del 2000 había hasta 60 empresas especializadas en remesas que captaban el tráfico de los remitentes. Desde entonces, ese número se ha reducido a la mitad y algunos grandes bancos -como Citibanamex, BBVA y Santander- han abandonado el mercado.5 En un estudio de 39 proveedores para el mercado de remesas, Orozco, Burguess y Romei (2010) encontraron que el mercado tenía una fuerte intensidad competitiva. De hecho, el costo medio del envío de dinero al extranjero se situó en torno a 5% del valor de la transacción en 2010, frente a 6% que se observó en 2008. Una característica notable de este mercado es que ningún participante tenía operaciones significativas en ambos lados de la frontera entre los Estados Unidos y México. En su lugar, la prestación del servicio operaba mediante una red de empresas especializadas. El resto de este artículo ofrece detalles sobre el funcionamiento de tal red.

II. Metodología

La investigación en este artículo se aleja del marco conceptual del trabajo de campo previo que documenta el crecimiento de las remesas familiares. La razón para apartarse de los enfoques establecidos responde al crecimiento de las alternativas digitales en el ecosistema de las remesas familiares en todo el mundo, el cual es visto, en primer lugar, como un paso más hacia una “economía sin efectivo” (Bátiz-Lazo, 2018; Bátiz-Lazo, Haigh y Stearns, 2014; Bátiz-Lazo, Karlsson y Thodenius, 2014; Bátiz-Lazo y Smith, 2016). En segundo lugar, un cambio que a menudo se alinea con una reducción del número de personas que, de otro modo, quedarían excluidas del sistema bancario (Banco Mundial, 2019a y 2019b). De ahí que los estudios de caso se consideren un trabajo de campo apropiado para documentar y captar la riqueza y el detalle de estas transacciones (Yin, 1984).

Stake (2006) identifica tres tipos de estudios de caso: intrínsecos, instrumentales y colectivos. Nuestro caso es tanto intrínseco como instrumental, al igual que las evidencias documentadas en torno a las redes de corresponsales banco-minoristas exploradas en Diniz, Biroshci y Pozzebon (2012); Diniz, Bailey y Sholler (2014); Espinosa Cristia, Bátiz-Lazo y Alarcón Molina (2020), y Espinosa Cristia, Alarcón-Molina y Bátiz-Lazo (2022). Como es bien sabido, en la investigación de estudios de caso coexisten diferentes fuentes materiales y enfoques de análisis. Esta perspectiva de “métodos mixtos” permitió articular un estudio de caso, así como, al mismo tiempo, recrear la estructura del mercado de remesas y ofrecer un protocolo de recopilación y análisis de datos (Tashakkori y Creswell, 2007).

Las dos principales fuentes de datos fueron las entrevistas semiestructuradas y ampliadas mediante la investigación documental que configuró un método mixto emergente según lo descrito por Plano Clark y Creswell (2018). El propósito era triangular diferentes puntos de vista en torno a experiencias similares, mientras se utilizaban las entrevistas para elaborar y clarificar el conocimiento obtenido de la investigación documental (Caruth, 2013). Bátiz-Lazo y González-Correa (2022) siguieron un protocolo similar de recopilación y análisis de datos para explorar las diferencias de género en la industria fintech en América Latina. Por último, el trabajo de campo abarcó 15 entrevistas de una hora de duración cada una, que tuvieron lugar entre septiembre de 2021 y junio de 2022, con participantes de la industria, antiguos ejecutivos y profesionales. Asimismo, la investigación documental tuvo en cuenta el limitado acceso público a la información sobre la industria. Cubrimos los principales periódicos que hablan de remesas como Financial Times, The New York Times, The Economist, entre otros, y tomamos al año 2017 como punto de partida de nuestra búsqueda de cualquier documento disponible al público que tratara sobre las remesas en el corredor entre México y los Estados Unidos.

III. El corredor entre los estados unidos y méxico en el siglo XXI

1. Fuentes de remesas familiares

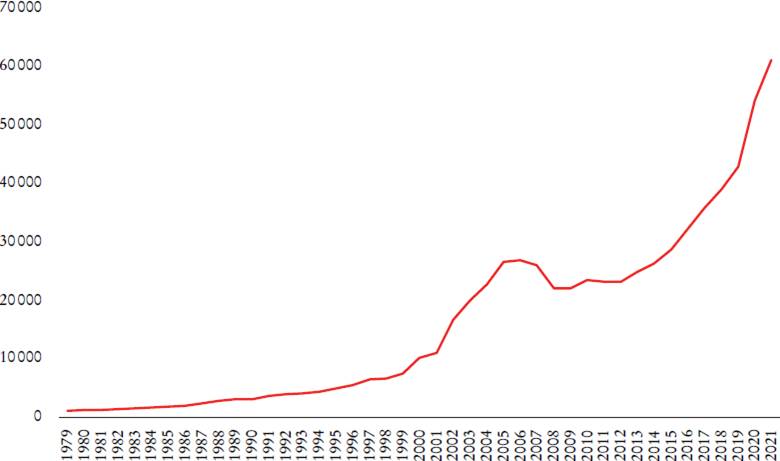

Desde la década de 1960 los flujos de ingresos extranjeros más importantes de México han surgido de las exportaciones de petróleo, el turismo, la inversión extranjera directa (IED) y la producción internacional entrante (es decir, la industria maquiladora). Sin embargo, el crecimiento acelerado de las remesas familiares desde el año 2000 las convirtió en una de las principales fuentes de ingresos de divisas del país (véase la Gráfica 1). Aquí hay que considerar que el comercio ilícito de drogas probablemente empequeñece todas las demás actividades en términos de generación de ingresos extranjeros. Aun así, es difícil determinar su magnitud, puesto que no se registra en las cuentas nacionales ni como partida separada en la balanza de pagos (economía sumergida).

Fuente: Banco Mundial (2024).

Gráfica 1 Remesas del exterior a México (millones de dólares corrientes, 1979-2022)

En 2001 las remesas a México superaron el turismo, mientras que su flujo acumulado de 2006 a 2010 sobrepasó la IED en más de 10 000 millones de dólares en el mismo periodo. Además, en 2009 las remesas fueron más del doble de los ingresos por exportaciones de petróleo (a pesar de que ese año se observó una desaceleración en las transferencias anuales de remesas). Desde 2010 la industria automotriz ha sido la única actividad exportadora legal que supera la generación de ingresos extranjeros por remesas por un margen significativo (Heath, 2012: 205).

La Gráfica 1 sugiere cómo, a pesar del aumento del desempleo en los Estados Unidos durante el bloqueo relacionado con la pandemia de covid-19, el volumen y el valor de las remesas mundiales, en particular las dirigidas a México, siguieron creciendo. En 2020 las remesas a México alcanzaron 40 601 millones de dólares. Éste fue su punto más alto en la década anterior (3.8% del PIB), cuando se observa más de 10% del PIB en cinco estados (Michoacán, Guerrero, Oaxaca, Zacatecas y Nayarit). Además, algunas de estas entidades se encuentran entre las mayores proveedoras de migrantes. Entre 2015 y 2020, los migrantes mexicanos provinieron principalmente de Guanajuato, Jalisco, Michoacán, Ciudad de México, Veracruz, Oaxaca y Puebla (Li Ng, 2022).

A largo plazo, el valor de las remesas cobró relevancia a principios del siglo XXI con una rápida tasa de crecimiento entre 2000 y 2007. Posteriormente, las remesas se estancaron hasta 2012, seguido de un nuevo periodo de crecimiento veloz con características exponenciales hasta el momento de escribir este artículo (los últimos datos disponibles corresponden a 2022). Estos flujos de dinero siguen de cerca el patrón migratorio de aquellos nacidos en México y de origen mexicano hacia los Estados Unidos: la mitad de la migración mexicana acumulada entre 1950-2015 se ha concentrado sólo entre 2005-2015 (Aguilar Ortega, 2021). Mientras las remesas aumentaban, el costo de enviar dinero al exterior disminuía. Esto se reflejó en menores diferenciales cambiarios y en que la comisión por una sola transferencia se redujo de aproximadamente 30 dólares a mediados de los años noventa a 10 dólares en promedio en 2022. El valor individual ronda 350 dólares (nominales) por transacción; las remesas superiores son de 1 500 dólares, menos de 1% del volumen total, y la transacción modal está en torno a 150 dólares. Las remesas suelen representar entre 15 y 35% del salario neto del emigrante y se transfieren hasta tres veces al mes.

La caída de la actividad económica asociada a las medidas por la pandemia de covid-19 provocó el despido de miles de inmigrantes y trabajadores latinos. A pesar de ello, éstos consiguieron enviar dinero a sus familias en México y Centroamérica a fin de ayudar a combatir la pandemia (Financial Times, 2020; Jordan, 2020). Las razones que explican tales resultados incluyen que el empleo hispano fue uno de los sectores que más rápido recuperó los puestos de trabajo perdidos en los Estados Unidos, la asistencia federal y estatal a gran escala para los trabajadores desempleados (en particular la de California, que concentra el número más significativo de migrantes mexicanos), y la escasa financiación de los gobiernos centroamericanos para ayudar a la gente a superar la cuarentena.

El crecimiento de las remesas durante 2020 y 2021 no fue exclusivo de México. Por ejemplo, mientras este país observó un incremento de 27.1% en las remesas al cierre de 2021, las dirigidas a Guatemala aumentaron 34.9%, así como 26.8% en El Salvador, 26.6% en República Dominicana, 24.4% en Colombia y 20.4% en Jamaica (Li Ng, 2022).

Volviendo a las remesas de México, después de observar un incremento anual de 19.6% en enero de 2022, en abril de 2022 éstas cumplieron 24 meses de crecimiento continuo y sostenido al registrar 4 718 millones de dólares o 16.5% de alza anual (Cruz Vargas, 2022). Asimismo, alcanzaron 58 510 millones de dólares en todo 2022 (Cárdenas Salgado, Espinosa, Li Ng y Serrano, 2024). Sin embargo, los participantes de la industria consideraron que las tasas de crecimiento que oscilan entre 20 y 35% del volumen (por encima de un promedio anterior de 4 a 5%) no pueden excluir la posibilidad de una mayor malversación en el canal de remesas por parte de los delincuentes (en particular el tráfico ilícito de drogas) durante la pandemia; ni el número de migrantes ni su salario han aumentado a un ritmo de 20% por año. Por lo tanto, según este cálculo aproximado, podemos suponer que se está produciendo un importante lavado de dinero (Ore, 2023; Financial Times, 2024).

El aumento de las remesas está vinculado con el crecimiento de los emigrantes que, a su vez, responden a la demanda de mano de obra de los trabajadores (sobre todo, pero no exclusivamente) de la agricultura y la construcción. Las remesas son, pues, una forma directa de sustitución de los ingresos salariales para la mayoría de los receptores. Sólo en un puñado de casos complementan pequeñas inversiones, como la remodelación de viviendas, la construcción de iglesias o incluso la fundación de microempresas (Roldán, Gasca y Sánchez, 2019). Los trabajadores migrantes mexicanos perciben un ingreso mayor en el lugar de destino que en su lugar de origen, pero con un salario y prestaciones menores que otros trabajadores domésticos estadunidenses. Los migrantes rara vez se encuentran en el extremo inferior de la pirámide social, ya que suelen estar cualificados o semicualificados (los no cualifi cados tienden a no migrar), y las familias receptoras rara vez se benefician de subsidios gubernamentales. Los emigrantes también necesitan capacidad de crédito (informal) para pagar el viaje al norte, que puede oscilar entre 3 000 y 7 000 dólares.

La participación de las mujeres y los indígenas en las remesas es cada vez más relevante. El crecimiento de las remesas -en 2021- incluye aproximadamente 32% de las transferencias iniciadas por mujeres migrantes (Aguilar Rangel, 2022). También hay un creciente número de migrantes de grupos étnicos indígenas, que representan entre 6 y 10% del total de las transferencias y se dirigen a lugares que tradicionalmente no se habían identificado con los trabajadores migrantes. Roldán, Gasca y Sánchez (2019) estiman que 90% de los traslados de grupos indígenas corresponde a nahuas, purépechas, mixtecos, totonacas y otomíes.

2. Una estrella de la muerte: las remesas pierden brillo

Las remesas familiares tienen un lado oscuro. En primer lugar, el aumento del ingreso disponible viene sin incrementar la productividad. México es una nación donde 60% de la población ocupada ganaba en 2021 entre uno y dos salarios mínimos, es decir, entre 142 y 284 pesos diarios (entre siete y 14 dólares al día). Las remesas son un salvavidas para las familias que tienen la suerte de recibirlas (alrededor de 1.8 millones de familias), así como para la economía en su conjunto, al menos en términos de su balanza de pagos (Schatan, 2022). A fin de poner esto en perspectiva, en México 99.7% de todas las empresas son pequeñas o microempresas (mypymes). El otro 3% está formado por aproximadamente 14 000 grandes empleadores (Trejo Veytia, 2022). Estas cifras sugieren que casi 60% de los mexicanos económicamente activos están empleados en el sector informal y generan 23% del PIB, mientras que alrededor de 40% de los mexicanos está empleado en el sector formal y contribuye con 77% del PIB; es decir, la productividad del sector formal es tres veces mayor que la del informal. Pero no hay que hacerse ilusiones de que estas remesas sacarán a México del atraso, ya que 95% de este ingreso extraordinario se dedica a la compra de alimentos, vivienda, edu cación o sa lud por parte de las familias que lo reciben, pero no se hacen grandes inversiones con él. Apenas mantiene a flote a estas familias, que de otra manera engrosarían el océano de casi 60 millones de pobres en México.

El empleo migrante se está dando fuera de las fronteras mexicanas. En 2018 había 11.2 millones de migrantes mexicanos (nacidos en México) viviendo en los Estados Unidos (aunque hay más de 37 millones de personas de origen mexicano en ese país), lo que refleja que desde hace tiempo existe el deseo de encontrar una vida mejor ahí (Schatan, 2022). En este punto vale la pena mencionar dos cosas. Las remesas se envían después de que los migrantes pagan los impuestos federales, estatales y locales, incluidas las contribuciones a la seguridad social (aunque son muy pocos los que realmente se benefician o hacen uso de tales contribuciones). Además, puesto que los miembros de la familia reciben ingresos más elevados que en su lugar de origen (la remuneración en los Estados Unidos puede ser hasta 10 veces superior a la de México), las remesas también sesgan las estimaciones de pobreza. No está claro si las remesas incentivan a los individuos a permanecer en una economía monetaria y en el sector informal.

En cualquier caso, las remesas son fundamentales para la estabilidad macroeconómica mexicana. Por ejemplo, su entrada compensa un déficit por cuenta corriente, al mismo tiempo que mantiene un repunte de la apreciación del tipo de cambio entre el peso y el dólar, después de que alcanzara un máx imo de 25 pesos por dólar en mayo de 2020 (Macrotrends, 2024). Esto reflej a la posibilidad de que la atracción de grandes volúmenes de remesas pueda dar lugar a la denominada “trampa de la migración y las remesas”. Según Lim y Khun (2022), las remesas en presencia de migración laboral perjudican al sec tor del comercio de la economía en desarrollo, lo que una contracción de la producción agregada. Tal contracción persiste incluso con los efectos expansivos de las remesas mediante un efecto colateral. Además, la política migratoria de los países en desarrollo puede debilitar otros esfuerzos de desarrollo. En otras palabras, los beneficios a corto plazo de las remesas pue den dar lugar a una disminución de la productividad y de la producción agregada a medio y largo plazos.

Una segunda característica sobre el lado oscuro de las remesas familiares es el estancamiento previsto y su eventual reducción. Según un análisis cuantitativo de Presburger Cherem (2021), las remesas entre los Estados Unidos y México alcanzarán su punto álgido antes de 2040 y luego seguirán un pronunciado descenso. Esto se debe a que los inmigrantes individuales pondrán fin al compromiso con su país de origen a medida que sus familiares fallezcan o emigren, se disuelva la unidad familiar o los hijos alcancen la mayoría de edad. También ocurre que los jóvenes emigrantes regresan a su país o, si se quedan en el extranjero, adquieren compromisos financieros (como préstamos para coches o hipotecas). Desde 1965 ha habido más de 12 millones de emigrantes nacidos en México, de los cuales la mitad despegaron a mediados de los noventa. Es difícil que esa tendencia continúe al mismo ritmo. Además, el cambio climático y la actual sequía en el sur de los Estados Unidos podrían acelerar tal tendencia al reducir las oportunidades de empleo.

En tercer lugar, los expertos del sector estiman que no menos de 80% del volumen total de remesas corresponde a transferencias lícitas entre familiares. Sin embargo, existe una creciente preocupación por las transferencias ilícitas (Ambrosius y Cuecuecha, 2016; Chatterjee y Turnovsky, 2018; Steinkamp, y Westermann, 2022). Por un lado, están las cuestiones de las grandes cantidades de transacciones en efectivo en la frontera, que parecen específicas de un intermediario financiero concreto (Bátiz-Lazo, 2021). Según los entrevistados, las instituciones financieras de México, como los bancos BBVA y Banorte, los pagadores de remesas (incluidos BancoAzteca/Elektra, Coppel/Bancoppel) y los grandes agregadores de pagos (como BTS, o Bancomer Transfer Services, una antigua filial de BBVA Bancomer, y TransNetwork, propiedad de Soriana) suelen dedicar importantes recursos a la supervisión del sistema “Conozca a su cliente” (KYC, por sus siglas en inglés). Además, el regulador estadunidense es partidario de una elevada concentración del mercado en algunos segmentos (como el de los agregadores de pagos, donde BTS y TransNetwork controlan en torno a 60% del volumen total), ya que ello permite a los participantes detectar con rapidez posibles usos indebidos (como un número inusual de transferencias desde o hacia un único lugar o cuenta a un único lugar o cuenta). Sin embargo, ése no es exactamente el caso de muchos participantes más pequeños, incluidas las empresas de tecnología financiera.

Por último, también existe un corpus de literatura que aborda los efectos negativos de las remesas. Por ejemplo, Tanya Basok llega a la conclusión de que éstas son una especie de transferencia incondicional de efectivo, utilizada principalmente para el consumo de los hogares, cuyo impacto en el desarrollo y el crecimiento es limitado (Basok, 2000a y 2000b). De hecho, cuando las remesas se utilizan principalmente como consumo y no como inversión, podrían perpetuar la dependencia económica, lo que a su vez socava el desarrollo local (López Castro, 1986). Además, Jorge Durand y Douglas S. Massey (1992) llegaron a una conclusión similar al revisar los estudios a nivel comunitario. Incluso cuando las remesas se utilizan como instrumentos de inversión, no hay pruebas que sugieran que promuevan la propiedad de pequeñas empresas (Amuedo-Dorantes y Pozo, 2006b).

En cuanto al impacto sobre la educación y la desigualdad de ingresos en los países en desarrollo, Lipton (1980) sugiere que las remesas también pueden aumentar la desigualdad interpersonal y entre hogares en las zonas rurales. Del mismo modo, Garip (2012) encuentra un resultado similar pero en consideración de la migración repetida en México; argumenta que las remesas sostenidas pueden amplificar la brecha de riqueza entre migrantes y no migrantes en las comunidades emisoras de los primeros. Del mismo modo, la evidencia de México sugiere que vivir en un hogar que recibe remesas disminuye las posibilidades de terminar la escuela secundaria (McKenzie y Rapoport, 2011).6 Desde un punto de vista institucional, Tyburski (2014) concluye que en los regímenes cerrados las remesas pueden tener efectos agravantes, ya que aumentan el clientelismo político. Ahmed (2013) también encuentra un efecto negativo de las remesas en la gobernanza.

IV. El proceso de envío de remesas y la estructura del mercado en el corredor entre los Estados Unidos y México

1. Estructura del mercado

Las remesas surgen del flujo de mano de obra a través de las fronteras. La migración mexicana a los Estados Unidos tiene una larga historia. David Escamilla-Guerrero (2019: 18; 2020) estima que entre 1870 y 1910 la población nacida en México viviendo en los Estados Unidos se duplicó hasta alcanzar 200 000 habitantes, mientras que la población de origen mexicano era de casi 600 000 personas en 1910. Se trataba principalmente de trabajadores agrícolas que no pretendían establecerse de manera permanente y tenían su origen en la meseta central mexicana. La misma fuente estimó que tras el fin de la Revolución mexicana y la primera Guerra Mundial, los cruces fronterizos individuales de mexicanos alcanzaron un máximo de alrededor de 90 000 en 1925. A esto siguió la deportación masiva combinada con la contracción económica de los mercados laborales durante la Gran Depresión. La migración regresó a partir de 1942 con la orden ejecutiva que establecía el llamado “Programa Bracero”, el cual abordó la escasez de mano de obra durante la segunda Guerra Mundial, y finalizó en 1964, aunque aportó entre 4 y 4.5 millones de trabajadores temporales legales a la agricultura y los ferrocarriles estadunidenses. Se calcula que otros 4 millones de trabajadores temporales indocumentados emigraron durante ese periodo (Aguilar Ortega, 2021: 131).

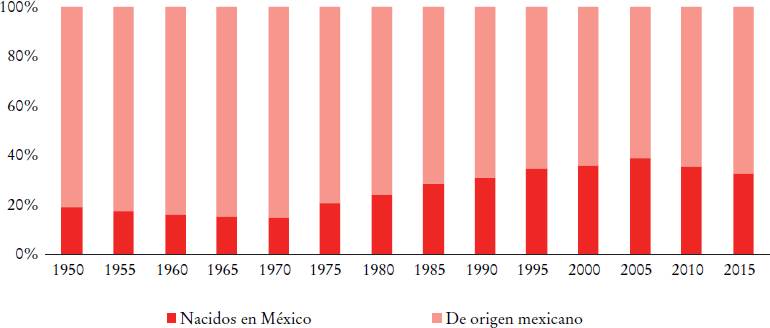

Pero es la industrialización de la agricultura, en particular la de California, la que da a la migración de personas nacidas en México un renovado crecimiento “de atracción”. Al mismo tiempo, hubo algunos incentivos de “empuje” a la migración, como el desempleo grande y generalizado resultante de una crisis agraria en los años setenta; las debacles económicas de 1982, 1986 y 1994; la aprobación del Tratado de Libre Comercio de América del Norte (TLCAN), así como la inseguridad relacionada con la política de 2005 de lucha contra los cárteles de la droga (Aguilar Ortega, 2021: 139-140; véase la Gráfica 2).

Fuente: estimaciones basadas en Aguilar Ortega (2021).

Gráfica 2 Migración de nacidos en México y de origen mexicano como porcentaje de la migración total (en miles), 1950-2015

La Gráfica 2 muestra cómo los migrantes nacidos en México pasaron de 500 000 en 1950 a 11 millones en 2005, es decir, 40% de la migración total a los Estados Unidos (Aguilar Ortega, 2021: 136). La misma fuente estimó que había 2.1 millones de migrantes de origen mexicano en 1950, los cuales aumentaron a 17.4 millones en 2005 (el origen mexicano engloba a aquellos que al menos uno de sus progenitores nació en México). En otras palabras, estas cifras sugieren que durante la década de 1970 hubo un flujo medio de 30 000 migrantes al año, que se incrementó hasta a 453 000 personas al año a finales de la década de 1990. La misma fuente estimó que 12 millones de personas nacidas en México y 24.7 millones de personas de origen mexicano habían emigrado a los Estados Unidos en 2015. De ellas, 50% se acumuló entre 1950 y 1995, y el resto, en los 10 años siguientes. Mientras tanto, los entrevistados calculan que el número de migrantes de origen mexicano alcanzará 16 millones en 2022.

Otras fuentes estiman que desde 2017 hay más migrantes mexicanos legales que indocumentados en los Estados Unidos. Trabajan en diferentes sectores en el país, pero se concentran en los estados de Arizona y California. Tales migrantes son fundamentales para el sector económico primario: 68% de los trabajadores agrícolas de California es mexicano (The Economist, 2022).

Como ya se ha mencionado, las remesas familiares se inician y se distribuyen en gran medida en efectivo. Se calcula que hasta 90% del volumen comienza y termina en efectivo. Sin embargo, algunos actores, como BBVA y la cadena de tiendas departamentales Coppel (a través de su brazo bancario), han aumentado con éxito la inclusión financiera mediante tarjetas de prepago (N2). En concreto, mientras que el volumen de remesas creció entre 2015 y 2022 de 14 a 18 millones de transacciones para BBVA, el número de transferencias electrónicas a tarjetas prepago alcanzó 85% de las transacciones. Estas tarjetas permiten a los receptores realizar transferencias directas mediante un número spei (es decir, el sistema mexicano de pagos en tiempo real) y acceder a reintegros en cajeros automáticos, pero sin calificación crediticia ni otras formas de verificación exigidas por las cuentas bancarias.

Algunas empresas de remesas han habilitado varias formas de transferencias electrónicas sin que los clientes las acepten, ya que -como se ha dicho- prefieren enviar y recibir dinero en efectivo. Este fenómeno tiene su origen en experiencias negativas en el sector bancario, en particular las comisiones elevadas, la crisis bancaria y el mal servicio. Los beneficiarios se dieron cuenta de que los pequeños saldos en las cuentas bancarias desaparecían pronto gracias a las altas comisiones de servicio. Sin embargo, los beneficiarios parecen demandar cada vez más formas de disminuir el uso del efectivo, en parte por el riesgo de delincuencia y en parte por la incomodidad de visitar a un agente de distribución concreto en las zonas rurales.

Los proveedores y, en particular, los pagadores como Coppel (una empresa con 1 600 puntos de venta) y Oxxo (una red de 17 400 tiendas de conveniencia en México) no han tenido tanto éxito como BBVA. Por ejemplo, la tarjeta de prepago “Saldazo” de Oxxo-Citibanamex fue un negocio enormemente lucrativo durante la pandemia. Sin embargo, el banco dejó de emitir nuevas tarjetas en abril de 2022, principalmente (al parecer) por cuestiones regulatorias de KYC.

Hasta hace poco, Oxxo estaba limitado a no pagar más de 170 dólares o 3 000 pesos por transacción a través de sus 17 400 puntos de venta en México, muy por debajo de la remesa media de 370 dólares. Elektra (minorista de línea blanca con alrededor de 7 000 tiendas en todo el país), como punto de distribución de Banco Azteca, no está sujeta a la misma limitación.7 Sin embargo, a finales de 2021, la matriz de Oxxo, Femsa, compró Spin, un especialista en pagos fintech, y comenzó a emitir tarjetas N2 a sus clientes (Noguez, 2021), una estrategia que le permitiría ampliar su distribución de remesas al habilitar una billetera digital que almacena hasta 19 000 pesos, aproximadamente 700 dólares (Noguez, 2022).

Mientras tanto, empresas de tecnología financiera, como Xoom de PayPal, Wise, Remitly y Global66, siguen representando una pequeña parte de las remesas familiares (se calcula que en torno de 10% del volumen total). Estos intermediarios trabajan principalmente con la parte media de la pirámide, particulares bancarizados y medianas empresas, al mismo tiempo que ofrecen alternativas de costo, comodidad y mejor servicio que los bancos. Las empresas fintech se enfrentan a problemas para lograr una mayor penetración en el mercado, no sólo porque el efectivo sigue siendo el rey en los pequeños pagos, sino también porque deben invertir grandes recursos para desarrollar un control adecuado del KYC, así como centros de atención al cliente dedicados a la resolución de disputas (Woodford, 2022).8

2. Perspectiva del cliente de una remesa en efectivo

Como se verá más adelante, los clientes de remesas sólo suelen interactuar con el punto inicial o final del viaje de una remesa. La transacción la inicia el remitente y la finaliza el receptor (o beneficiario). Los participantes en el mercado que intervienen en la transacción dependen de decisiones concretas adoptadas por el remitente.

Ejemplifiquemos esto al considerar que alguien envía una remesa (en efectivo) de los Estados Unidos a México. Supongamos que la remitente es una emigrante mexicana llamada Lucía, quien acaba de empezar a trabajar en la agricultura en Soledad (Valle de Salinas), California. Lucía quiere mantener a su madre María, una anciana que vive en Jaripo, Michoacán. Aunque sea una emigrante indocumentada, es probable que Lucía reciba sus ingresos en algún tipo de cuenta bancaria, normalmente mediante un cheque personal o una tarjeta N2. Es posible que sólo 6% de las mujeres estadunidenses mayores de 15 años en 2017 no tenga acceso a una cuenta bancaria.9 Sin embargo, como la mayoría de los emigrantes, su remesa se iniciará en efectivo mediante el cobro del cheque en el agente o a través de un cajero automático (dispositivo que bien podría estar en las instalaciones de un agente y por el que éste podría obtener ingresos adicionales por concepto de comisiones).

Lucía suele optar por una vía de pago “probada” (véase el Diagrama 1). Este punto es relevante, ya que un aspecto crítico que preocupa a la mayoría de las personas que inician el proceso de envío de remesas es la incertidumbre que rodea a la transferencia de fondos.10 Algunos emigrantes tienen un umbral de fracaso muy pequeño, mientras que otros, como los indígenas, que muchas veces ni siquiera leen ni escriben en español, y mucho menos en una segunda (o tercera) lengua, tienen más riesgo. Por lo tanto, Lucía se informará con un amigo o compañero de trabajo o se dejará guiar por un dependiente (a menudo llamado “mayordomo”), mientras acuerda con María la hora, la fecha y el punto de recogida.

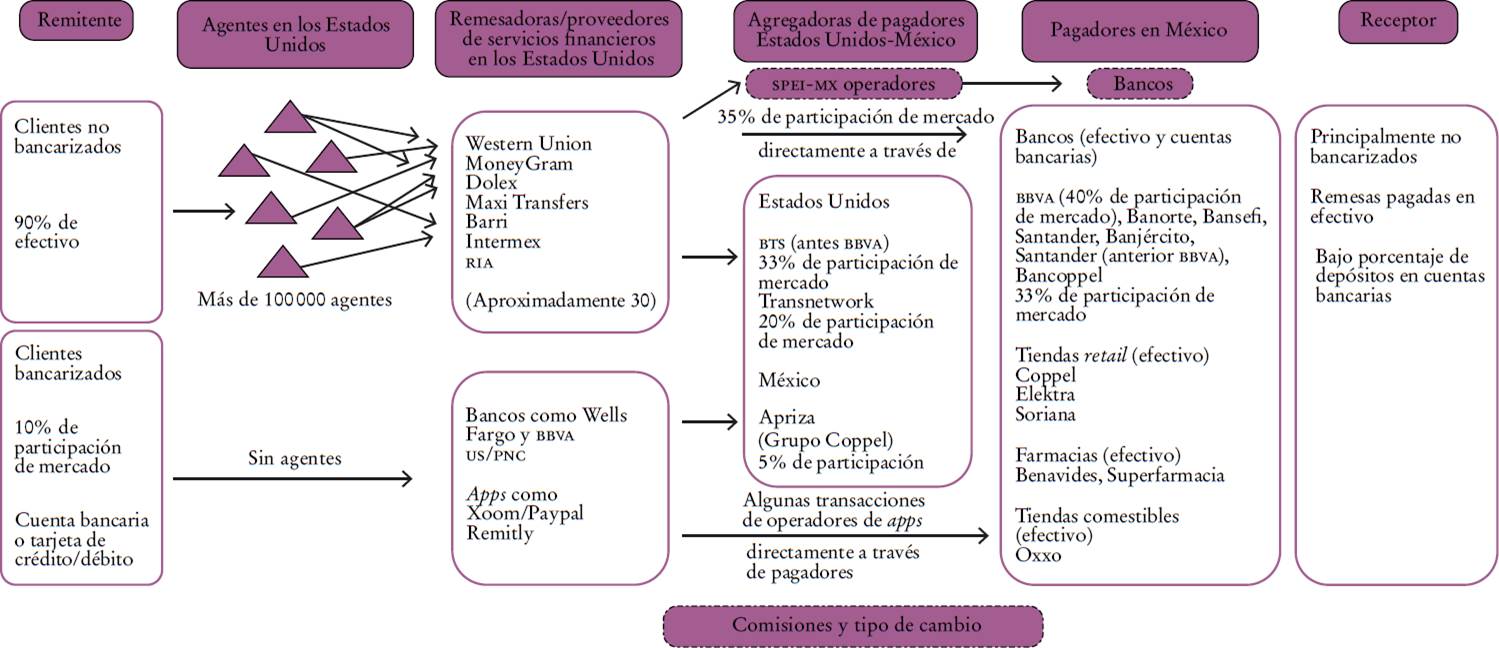

Fuente: elaboración propia a partir de entrevistas con participantes del sector.

Diagrama 1 Estructura competitiva para una remesa en efectivo en el corredor México-Estados Unidos, 2024

Por lo tanto, es probable que Lucía busque un proveedor de remesas (“remesadora”), es decir, un especialista en transferencias internacionales de fondos, por recomendación de sus compañeros o por el “boca a boca”. MoneyGram y Western Union son algunas de las remesadoras más conocidas y con más trayectoria, mientras que Dolex y Maxi Transfers son empresas de tamaño medio. Aunque cada vez hay más remesadoras que han abierto su punto de contacto con los clientes (tanto digitales como en oficinas físicas), lo más probable es que Lucía inicie el contacto en un punto de venta que actúe como agente del proveedor.11 Estos últimos son muy diversos: el agente puede ser una tienda de comestibles, una gasolinera o una tienda de barrio.

Ser agente de una remesadora en los Estados Unidos puede ser un negocio lucrativo porque añade tráfico peatonal (la misma persona la visitará de una a tres veces al mes) y genera ingresos por comisiones. Los agentes pueden ganar hasta 50% de comisión sobre la tarifa pagada por el remitente. La comisión media por remesas en 2022 fue de ocho a 10 dólares (Kelly, 2019).12 Así, un agente ganará una media de cinco dólares por transacción. En algunos casos, las comisiones por remesas pueden ser la principal partida generadora de ingresos para un agente. Además, éste puede ser anfitrión de más de un proveedor de remesas, lo que ofrece más opciones y aumenta las oportunidades de ingresos.

Durante el proceso de envío de fondos, el tipo de cambio ofrecido por la remesadora será el segundo tipo de costo al que se enfrentará Lucía. Esto afectará la cantidad de dinero que recibirá María. El tipo de cambio ofrecido por la remesadora es menos favorable que el tipo de cambio de mercado. Por ejemplo, si Lucía tiene 200 dólares para enviar a su madre en Michoacán, al tipo de cambio medio de mercado de 1 dólar = 20.42 pesos mexicanos, la transferencia equivaldría a 4 084 pesos mexicanos. Lucía debe pagar 10 dólares de comisión por transferencia. Por lo tanto, se queda con 190 dólares (3 880 pesos mexicanos) antes de la conversión. Suponiendo que el tipo de cambio ofrecido por la remesadora fuera de 1 dólar = 18 pesos mexicanos, María recibiría 3 420 pesos mexicanos. En resumen, los 4 084 pesos mexicanos iniciales (200 dólares) acaban siendo 3 420 pesos mexicanos para el receptor.

El agente tomará el efectivo o la tarjeta de débito de Lucía y, mediante una aplicación en su caja registradora, informará a la remesadora que se ha producido una transacción. También entregará a Lucía un recibo con todos los datos de la transacción, incluido un número de identificación único. En caso de que la caja registradora no funcione o haya otros problemas informáticos, el remitente puede ponerse en contacto con el proveedor de remesas a través de una línea específica dentro de un banco de teléfonos de la tienda.

Aunque la observación casual sugiere que los migrantes utilizan cada vez más las redes sociales y las aplicaciones de chat mediante las cuales pueden comunicarse en tiempo real con los destinatarios, muchos de los agentes regalan al remitente una llamada telefónica gratuita al destinatario. Los remitentes pueden facilitar así información sobre el día, la hora, el importe y otros datos relacionados con la operación de transferencia. Esto contribuye a reducir la incertidumbre.

Entre bastidores, la remesadora -como MoneyGram o Maxi- está autorizada a nivel estatal para realizar esta transacción. Al principio del día, el proveedor debe pagar por adelantado el volumen estimado de la transacción a un “agregador de pagadores”. Esto se basa en las estimaciones de remesas totales para el día; las remesadoras pagarán una cantidad en dólares al agregador de pagadores. A su vez, este último informará a las empresas pagadoras en México, como Elektra u Oxxo. Si las empresas remesadoras fallan en sus estimaciones y se quedan largas o cortas, los agregadores de pagadores podrían cubrir esa diferencia, pues no ganan tanto dinero con la comisión por remesas como con el tráfico de público en sus tiendas. Cada vez es más frecuente que los proveedores hagan contacto directamente con los pagadores y prescindan de los agregadores. Esto es posible si las remesadoras tienen una cuenta en pesos. Como en el punto anterior, el proveedor de remesas adelantará al pagador una cantidad estimada para el día y la completará al final en caso de haberse excedido.

En términos generales, las remesadoras no conectan directamente con los bancos en todos los países, por lo que estas empresas funcionan como intermediarias. Para asegurar la cantidad necesaria de divisas, los agregadores pagadores disponen de mesas de cambio y les hacen la oferta a fin de cubrir las diferencias diarias en la cantidad de divisas que las remesadoras adquieren para funcionar día a día.

El agregador pagador procesará las transacciones para la remesadora. Como ya se ha dicho, 60% del volumen de los agregadores lo concentran BTS y TransNetwork. Están en una posición única para verificar los flujos desviados de transacciones, algo que a los proveedores de remesas les resulta difícil de hacer (aunque también estén sujetos al cumplimiento de las normas KYC). El agregador no informa a los pagadores sobre las transacciones individuales, sino que abona su cuenta en pesos en nombre de la remesadora.

En México María debe dirigirse al lugar acordado para recibir la remesa. Desgraciadamente, no hay un único pagador que tenga cobertura geográfica total, de ahí que Lucía se informará sobre qué remesadora utilizar. La recomendación de boca en boca le asegurará que hay un carril que funciona hasta un pagador convenientemente situado para María, aunque un proveedor de remesas diferente podría habilitar el canal sólo con pulsar un interruptor.

Las remesas familiares suelen transferirse fuera del horario de oficina e in cluso durante el fin de semana. Si María dispone de una tarjeta N2, puede acceder rápidamente a sus fondos a través de las grandes redes de cajeros automáticos de BBVA, Banorte o Banco Azteca.13 Sin embargo, aquí es donde las brechas de acceso al sistema financiero en México se hacen más evidentes. Supongamos que María, como 63% de los mexicanos, no tiene acceso a una tarjeta de prepago ni a una cuenta bancaria.14 Por lo tanto, ella debe desplazarse hasta el punto de venta físico de un pagador. Estas instituciones son empresas que operan como agentes de remesadoras en los Estados Unidos; son tiendas de comestibles, comercios minoristas, farmacias, etc. Entre las opciones con mayor cobertura geográfica destacan Elektra, Oxxo, Coppel y Súper Farmacia, que ganan un porcentaje de la comisión pagada por Lucía. Al igual que ocurre con los agentes de remesas en los Estados Unidos, los pagadores también se benefician de la reducción de los costos de gestión de efectivo y del aumento del tráfico de clientes en las tiendas. Esto último es deseable para minoristas de línea blanca como Elektra y Coppel. En este punto cabe señalar que tanto Elektra como Coppel eran empresas minoristas que vendían electrodomésticos y bienes, pero luego abrieron empresas relacionadas con la banca (Banco Azteca y BanCoppel, respectivamente) que se ocupan de las remesas y de los servicios financieros.

No obstante, la disponibilidad de puntos de venta para pagar las remesas es limitada en algunas localidades rurales. De ahí que ciertas personas deban desplazarse durante horas desde un pequeño pueblo o aldea hasta la cabecera municipal. Además, en algunas zonas las antiguas oficinas de la compañía de telégrafos son las únicas que pueden cobrar las remesas.15 De esta manera, suponemos que María acudirá a la sucursal de Elektra en Jaripo para cobrar y hacer efectiva la remesa enviada por Lucía. En México, Elektra es reconocida como un lugar muy popular para recoger remesas de los Estados Unidos (Fry, 2021).

3. Población bancarizada y transacciones digitales

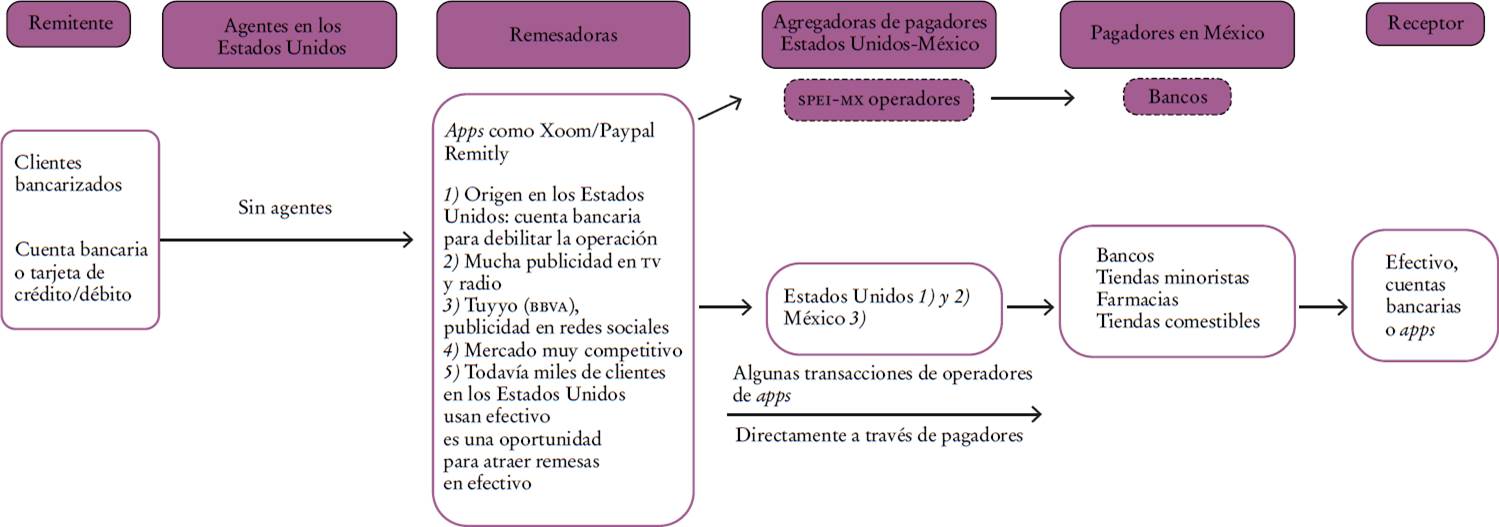

Una alternativa a la transacción en efectivo es cuando el remitente o el destinatario disponen de una cuenta bancaria (véase el Diagrama 2). Por ejemplo, en nuestro ejemplo anterior, si la beneficiaria -María- tuviera una cuenta bancaria completa, o al menos una tarjeta de débito prepagada (N2), cualquiera de las dos le proporcionaría una clabe, o un número único de 18 dígitos, para que la transacción viaje directamente a través del spei a su monedero electrónico. Estos pagos, si se articulan a través de una app fintech, pueden ser mucho más rápidos que las remesas enviadas mediante remesadoras. Normalmente, la primera vez que un cliente utiliza una fintech debe pasar un proceso de autenticación de datos personales y bancarios. En esa ocasión, la remesa puede tardar 48 o 72 horas. Después, si todo está en orden, las remesas suelen ser más ágiles y estar disponibles en un día hábil. Si el cliente prefiere la opción de la tarjeta prepago, el remitente puede adquirir una, depositar efectivo en ella y luego cargar el importe de la remesa en la tarjeta. Esta situación también debe tener en cuenta que el destinatario requiere cobrar la remesa de alguna manera. Por lo tanto, se vuelve necesario que la empresa fintech opere en ambos países (probablemente a través de bancos corresponsales).

Fuente: elaboración propia a partir de entrevistas con participantes del sector.

Diagrama 2 Estructura competitiva para una remesa digital en el corredor entre los Estados Unidos y México, 2024

La posibilidad de que el remitente tenga acceso a una cuenta bancaria es menos representativa, pero aun así merece la pena mencionarla. Supongamos que se trata de una mujer migrante en los Estados Unidos llamada Consuelo que quiere enviar dinero a su madre Isabel. Consuelo puede ir a su sucursal bancaria (o utilizar la app del banco) y enviar el dinero a México (transferencia bancaria) como remesa para una persona bancarizada. El banco (en los Estados Unidos) se pondrá en contacto con otro banco (corresponsal) para que pague a Isabel el dinero en México.

Consuelo también podría hacerlo todo por internet mediante remesadoras. Podría utilizar los servicios en línea que ofrecen Western Union o MoneyGram, rellenar un formulario y cargar el costo de la remesa a su cuenta bancaria en los Estados Unidos. Como en el primer caso, el remitente afronta dos costos: la comisión y la tasa por el tipo de cambio. La gran ventaja, en este caso, es que Consuelo lo hace todo rápido y cómodamente con una computadora o con un smartphone, lo que reduce los costos de la transacción. Si Isabel también tiene cuenta bancaria, la remesa se ingresará en la cuenta del receptor. En este proceso han participado al menos dos bancos: uno en cada país. Sin embargo, es muy probable que el banco en los Estados Unidos haya tenido que utilizar un intermediario financiero para hacer llegar el dinero al banco en México. Estas instituciones son los bancos corresponsales y las empresas agregadoras de pagadores, de las que hablaremos más adelante.

Una alternativa se refiere al uso de un servicio fintech. Ésta tiene dos formas de operar: mediante una cuenta bancaria tradicional vinculada con la empresa fintech tanto por el emisor como por el receptor, o con tarjetas prepago emitidas por la propia fintech en lugar de cuentas bancarias tradicionales (también puede darse una combinación de estas alternativas, pero lo hemos simplificado a dos casos para ilustrar ésta). En tal caso, la situación es bastante parecida a la anterior, ya que no hay tarjetas prepago y ambas partes suelen tener una cuenta bancaria registrada en la aplicación fintech del smartphone (o en la página web de la empresa fintech).

Las tres opciones anteriores detallaban el funcionamiento del mercado desde el punto de vista de los usuarios, es decir, el remitente y el beneficiario. En cambio, ofrecían poca información sobre el recorrido de la remesa mediante los “carriles de pago” o entre bastidores, es decir, el proceso de transferencia del efectivo recibido por un agente, la transacción registrada en la remesadora en los Estados Unidos, el cruce de la frontera, a fin de que la transacción sea procesada posteriormente por intermediarios y liquidada por otros agentes, bancos, proveedores de remesas o aplicaciones en teléfonos inteligentes. En la siguiente subsección se analiza la estructura de mercado a través de la cual tiene lugar el viaje de un pago transfronterizo familiar.

4. Estructura del mercado en tres niveles

Los detalles de esta sección son específicos del envío de dinero desde los Estados Unidos hacia el sur, a México y a las Américas. Esta advertencia es importante debido a la estructura idiosincrática del mercado a la dirección del comercio. Las remesas son flujos financieros unidireccionales que no tienen una contrapartida dentro de la balanza de pagos. Mientras que el envío de dinero en efectivo de las Américas a los Estados Unidos por parte de particulares es menos común y más engorroso.

Anteriormente indicamos que cuando una remesa se enviaba a través de una remesadora -como Western Union- que utilizaba cuentas bancarias para cargar y depositar el dinero, en el proceso intervenía probablemente una tercera institución, un banco corresponsal o empresas agregadoras de pagos. Según una estimación, en el momento de redactar este informe había aproximadamente 25 000 bancos en todo el mundo, pero los volúmenes de remesas transfronterizas eran compensados en última instancia por unos 15 bancos.16 Entre bastidores, por lo tanto, las vías del mercado de remesas parecen muy concentradas, con sólo unos pocos bancos implicados en la gestión del dinero transfronterizo.

Los bancos corresponsales liquidarán en última instancia todas las transacciones, ya que el efectivo físico no cruza la frontera. Sin embargo, su participación puede tener lugar en distintos momentos. Así, en el mercado pueden identificarse tres estratos para que una remesa se convierta en un pago transfronterizo:

El primer nivel es el más sencillo: es una transacción directa entre una remesadora y un pagador. En este caso, MoneyGram puede trabajar directamente con Oxxo y enviar la remesa sin intermediarios. Luego, por supuesto, MoneyGram utiliza su cuenta bancaria para liquidar dólares y comprar pesos mexicanos. A nivel minorista hay más de 100 000 agentes de remesas en los Estados Unidos, mientras que en el mismo nivel hay una plétora de pagadores en México: desde sucursales bancarias y cajeros automáticos de BBVA Bancomer, Banorte y Banco Azteca hasta alrededor de 22 000 puntos de venta de tiendas minoristas de Oxxo, además de farmacias, supermercados -como Soriana- y otros como los de línea blanca Elektra y Coppel, cada uno con aproximadamente 1 000 puntos de venta físicos en todo el país.

El segundo nivel es esencialmente el primer caso, pero se añade la participación de un intermediario financiero, como un banco corresponsal para enviar la remesa. Por ejemplo, supongamos que un trabajador californiano envía una remesa mediante Western Union con cargo a su cuenta bancaria en el banco Chase JP Morgan. En este caso, si suponemos que el Banco Santander México es un banco corresponsal del banco Chase, entonces la transacción se produce entre ambas partes. El pago de la remesa se da de Western Union a JP Morgan, luego a Banco Santander México y finalmente a un pagador (que puede ser la misma sucursal bancaria o un pagador local como Elektra).

La tercera capa es más común; además de los bancos corresponsales, entran en acción las empresas agregadoras de pagadores (o procesadoras de pagos). Estas firmas son las que reciben el mandato de una remesadora en los Estados Unidos para enviar el dinero a los pagadores en México. Por ejemplo, una de estas empresas es TransNetwork, la cual, según su página web, cuenta con más de 58 000 puntos de pago en nueve países.17 Gran parte de su mercado está en México, donde opera al enviar dinero a pagadores finales -como Oxxo, Elektra, Soriana y Súper Farmacia, entre otros- y como corresponsalía bancaria para toda Centro y Sudamérica, con sus vínculos comerciales con BanCoppel, Banco Santander, Banco Azul (El Salvador), Bancolombia, Banco Pichincha (Ecuador), entre otros. Otra empresa agregadora de pagadores relevante es BTS.

Lo anterior pretende ilustrar cómo los bancos corresponsales desempeñan un papel clave en el mercado de remesas. Pero, como ya se ha mencionado, esta parte del mercado está muy concentrada (Orozco et al., 2010). Respecto de los agregadores, BTS y TransNetwork controlan alrededor de 60% del volumen, mientras que en un nivel superior unos 15 bancos controlan el mercado transfronterizo en todo el mundo.

La falta de competencia en algunos segmentos y en la compleja cadena de valor puede ser motivo de preocupación por diversas razones y para varias partes interesadas. Por ejemplo, en el nivel más básico, ¿qué ocurre si algo sale mal?, ¿y si el beneficiario no recibe el pago?, ¿cómo funciona la resolución de conflictos? El creciente volumen global de remesas, combinado con el bajo umbral de fracaso de los emigrantes, sugiere que la mayoría de las transacciones se completa. Sin embargo, si el sistema falla, el remitente y el beneficiario deben tratar al menos con dos empresas distintas en dos países diferentes. Además, no existe un único organismo transfronterizo de protección del consumidor.

La forma más común de resolución de conflictos consiste en devolver los fondos al remitente (o al punto en el que se inició la transacción). La remesadora rembolsa al remitente la cantidad original en dólares. La fuente más común de transacciones fallidas está relacionada con información incompleta, como una falta de coincidencia entre el nombre o la fecha de nacimiento del beneficiario en la transferencia y el documento de identificación (normalmente, los beneficiarios utilizarán la tarjeta electoral o la emitida por el Instituto Nacional Electoral, o ine). El remitente reenviará entonces los fondos. No obstante, los grandes proveedores y los pagadores de remesas cuentan con centros de atención telefónica dedicados a ayudar en la resolución de conflictos relacionados con las remesas. Por supuesto, esto puede llegar a ser redundante en la medida en que los beneficiarios utilicen cada vez más tarjetas N2 o se bancaricen (como BBVA en México, que paga 85% de sus 18 millones de remesas anuales a través de tarjetas N2).

V. ¿Y las empresas de tecnología financiera? Remesas, monederos digitales y CBDC en América Latina

Entre 2014 y 2015 la “revolución” fintech se había afianzado en Europa y Norteamérica y estaba en camino en América Latina (Bátiz-Lazo y GonzálezCorrea, 2022). Varias voces dentro de la industria hablaron de las fricciones en los mercados de remesas y de cómo la tecnología financiera podría cambiarlo. El diagnóstico fue la constatación de un mayor enfoque en las necesidades del cliente (Barry y Zaccardi, 2015). La falta de transparencia era otro motivo de preocupación, ya que es difícil para el remitente y el receptor seguir la fase de tramitación del pago o qué gastos se deducirán por el camino (The Global Treasurer, 2014). Se consideró que la experiencia general del cliente debía evolucionar hacia un modelo “centrado en el cliente” (Casu y Wandhöfer, 2018).

Entre 2017 y 2022 los pagos minoristas y transfronterizos representaron en promedio 25% de las start-ups fintech en América Latina (hay algunas estimaciones que los sitúan por encima de 60% en países individuales). Los pagos, por lo tanto, son típicamente el sector más grande de la industria (BID, IBD Invest y Finnovista, 2022). ¿Hasta qué punto, entonces, las nuevas empresas de tecnología financiera y los pagos digitales han sido capaces de “perturbar” el corredor del mercado de remesas entre los Estados Unidos y México? La respuesta corta es muy poco.

En primer lugar, existe un problema subyacente con la infraestructura financiera. Concretamente, en 2001 los bancos centrales de ambos países firmaron un acuerdo para desarrollar el programa “Directo a México”.18 El objetivo era crear un carril exclusivo, agilizar los procesos y abrir el sector a los pagos digitales. Un cuarto de siglo después, sólo se habían alcanzado los dos primeros objetivos. Las razones por las que los pagos digitales no lograron arraigar entre la población migrante son fuente de debate, mientras que el sistema se utiliza principalmente para pagar las pensiones de los jubilados estadunidenses en México.

En segundo lugar, existen importantes retos por el lado de la demanda. Quizás el más importante sea el alto nivel de exclusión financiera. Según algunas estimaciones, 80% o más de la población mexicana tiene acceso a internet, pero menos de 40% dispone de una cuenta bancaria. Además, actualmente hay una población mexicana no bancarizada que vive en los Estados Unidos y que no está disfrutando de los beneficios de los cambios tecnológicos en los pagos. Al mismo tiempo, las fintechs no han proporcionado un acceso efectivo a los mercados financieros, mientras que existe una amplia oferta de monederos electrónicos. También hay problemas con la educación financiera.

En tercer lugar, muchas start-ups de tecnología financiera ofrecen comisiones sin transacción para atraer a nuevos clientes o un pago de 15 dólares si un usuario recomienda el servicio fintech a una persona que no es cliente (programa de referidos). Estas start-ups pretenden generar beneficios exclusivamente mediante las diferencias en los tipos de cambio. Aunque esto suena muy atractivo y el remitente puede, en principio, enfrentarse a un costo menor, no está garantizado. Es perfectamente posible que el precio de la remesa a través del tipo de cambio sea tan alto que compense la comisión media de mercado de 10 dólares y el costo de cambio de una remesadora. Por lo tanto, es esencial que los clientes tengan transparencia sobre los costos asociados al envío de remesas.

En cuarto lugar, la carga reglamentaria es una fuente común de quejas por parte de las nuevas empresas de tecnología financiera. Las instituciones financieras, las remesadoras y los agregadores de pagadores tienen que cumplir las normas contra el lavado de dinero (AML, por sus siglas en inglés), de identificación de clientes (KYC), de control de fraudes, de presentación de informes reglamentarios y de cumplimiento de las regulaciones durante el proceso de incorporación. La ejecución de las normas puede ser cara y los clientes pueden no estar dispuestos a pagarla. En Níger, por ejemplo, Aker, Prina y Welch (2020) descubrieron que el dinero móvil no despega. Los hogares presentan importantes variaciones entre regiones en cuanto a la disposición a pagar por el costo de enviar una transferencia mediante dinero móvil. La variación está correlacionada con la densidad de agentes, lo que sugiere que la infraestructura de éstos podría ser un obstáculo para los hogares; eso coincide con lo que hemos sugerido aquí para México.

En quinto lugar, las criptomonedas y las CBDC siguen siendo una promesa. Por ejemplo, el Banco de Pagos Internacionales (BPI, 2020) sugirió el papel potencial de estos instrumentos en una nueva infraestructura de pagos minoristas. En la misma línea, la Reserva Federal de los Estados Unidos (The Federal Reserve, 2022) publicó recientemente un informe sobre cómo el marco de intercambio desarrollado por la Business Payments Coalition (BPC) para la factura electrónica (e-factura) puede adaptarse rápida y fácilmente al negocio de las remesas si aprovecha el impulso generado por el sector (The Federal Reserve, 2022).

Uno de los beneficios de las CBDC es la reducción de los costos de “emisión” de billetes. Ya en 2022 la mayoría de las remesas se hace en efectivo desde los Estados Unidos y se pagan de la misma forma en México. Las monedas digitales tienen la oportunidad de reducir drásticamente los costos de emisión (billetes) para ambos países, pero también de disminuir aquellos de transacción para los usuarios finales (es decir, el remitente y el destinatario) al quitar intermediarios de la estructura actual del mercado, especialmente los pocos bancos que concentran la mayor parte de las remesas “tras bambalinas”. Esto es relevante porque los principales beneficiarios de las remesas son las familias con bajos ingresos, en las que cada céntimo cuenta. Según el Financial Times:

Los Objetivos de Desarrollo Sostenible de la ONU para 2030 pretenden reducir el costo [de los pagos transfronterizos] a 3%, pero esto debería acelerarse. El aumento de la competencia y las nuevas tecnologías pueden ayudar. Debido a que las remesas desempeñan ahora un papel tan fundamental en los países de renta baja, es importante garantizar que no acaben demasiadas en manos de intermediarios [The Editorial Board, 2019].

Sin embargo, si las empresas fintech y las CBDC quieren tener una oportunidad en el corredor de remesas entre los Estados Unidos y México, deben lidiar con el gran número de mexicanos no bancarizados en el primer país. Las empresas fintech trabajan esencialmente con clientes bancarizados que confían en los bancos a ambos lados de la frontera, pero ésta es sólo una pequeña parte del mercado. Por otro lado, una CBDC socialmente beneficiosa para las remesas exige individuos bancarizados y digitalizados que operen en el mercado de remesas. La realidad dista mucho de ser ésa. Además, las fintech deben resolver la resistencia del efectivo como rey de los pequeños pagos en México y los problemas relacionados con la privacidad y la confianza, la lealtad de los clientes,19 así como la confiabilidad de las instituciones y las quejas sobre los servicios financieros. La solución a éstos debe ser “lo suficientemente buena” para superar los arraigados servicios financieros tradicionales e informales mediante familiares y amigos.

Además, el consenso entre los entrevistados fue su escepticismo respecto a que criptomonedas como Bitcoin o CBDC sean sustitutas perfectas de billetes y monedas, y del efectivo. La volatilidad en el espacio de las criptodivisas, por ejemplo, es clave para entender su falta de adopción (Mora-Rivera y Gameren, 2021).

Sexto, ¿hasta cuándo seguirán creciendo las remesas? Ha habido una tendencia creciente en el corredor de remesas familiares entre los Estados Unidos y México desde 2019. Si consideramos que es poco probable que el flujo migratorio de México a los Estados Unidos en las décadas posteriores a 2030 crezca al mismo ritmo que entre 1994 y 2020, las remesas podrían seguir incrementando, pero es poco probable que la tendencia continúe así.

VI. Conclusiones

La investigación en este documento examina la evolución de la estructura del mercado de remesas entre los Estados Unidos y México desde la década de los ochenta hasta la actual, y determina la probabilidad de alcanzar el objetivo de desarrollo sostenible de la ONU referido a reducir las comisiones por remesas a 3% del costo de transacción para 2030. La investigación explora los cambios en el corredor de remesas entre los Estados Unidos y México; se centra en aspectos históricos, tecnológicos y de organización industrial, y considera el impacto potencial de las CBDC en este mercado. La investigación destaca los retos para que las nuevas empresas de tecnología financiera (fintech) desempeñen un papel eficaz en la reducción de los costos. Como resultado, ofrece pruebas para enfatizar en la falta de comprensión sobre la infraestructura y la dinámica del mercado, el impacto de la innovación tecnológica, y la resistencia de las remesas a pesar de la pandemia de covid-19.

La exploración de las diversas definiciones y la evolución histórica de los pagos transfronterizos, en particular de las remesas familiares entre los Estados Unidos y México, ofrecen una visión sobre cómo el Estado es un motor clave en la construcción de las infraestructuras de los mercados financieros. Asimismo, la ausencia de series de datos fiables a largo plazo y la necesidad de realizar investigaciones de archivo dificultan una evaluación detallada de este proceso.

A continuación, la narrativa se desplaza a la organización industrial del mercado de remesas, donde se hace hincapié en la aparición de proveedores privados en la década de 1970 y los cambios posteriores en la cuota de mercado entre empresas como Western Union. Aquí se hace énfasis en el examen del panorama competitivo y la dinámica de costos del envío de dinero al extranjero en el mercado de remesas entre los Estados Unidos y México. La investigación analiza la resistencia de éstas durante las recesiones económicas -como la ocasionada por la pandemia de covid-19- y su crecimiento sustancial en los años posteriores.

Junto con esta tendencia positiva, sin embargo, el texto también explora los retos y los aspectos negativos asociados a las remesas. Entre los primeros se encuentran el posible lavado de dinero, el lado oscuro de las remesas que conduce a la falta de productividad y la dependencia, así como el estancamiento previsto y la eventual disminución de las remesas. Además, la inves tigación aborda el debate sobre el impacto de las remesas en la educación, la desigualdad de ingresos y la gobernanza en países en desarrollo como México.

Un desafío y tema clave para el desarrollo de la industria de remesas entre los Estados Unidos y México corresponde a la resistencia y la preferencia por las transacciones en efectivo, el papel de los bancos tradicionales, el surgimiento de empresas fintech y los esfuerzos para aumentar la inclusión financiera mediante transferencias electrónicas y tarjetas prepagadas. A estos retos se suma la concentración del mercado entre unos pocos bancos corresponsales y agregadores de pagos. La investigación describe los tres niveles que intervienen en el proceso de envío de remesas, donde destaca el papel de los bancos, los agregadores de pagos y los comercios minoristas a la hora de facilitar las transacciones transfronterizas.

Además, el artículo explora el papel de las empresas fintech y las criptomonedas (incluida la CBDC) para mejorar los pagos transfronterizos y reducir los costos de transacción dentro del corredor de remesas entre los Estados Unidos y México. El impacto limitado en el futuro previsible incluye tener que superar problemas como la infraestructura financiera, la exclusión financiera, la falta de transparencia y la carga regulatoria. A pesar del potencial de la tecnología financiera para perturbar el mercado de remesas, ésta se enfrenta a retos para ganar tracción debido a tales factores.

En resumen, este artículo ofrece una visión global de la naturaleza polifacética de las remesas, con un enfoque en el corredor entre los Estados Unidos y México, en consideración de sus implicaciones tanto positivas como negativas para la economía y la sociedad mexicanas. Proporciona un contexto para el papel del Estado en este proceso y brinda un primer vistazo a cómo la futura investigación histórica y la adopción de tecnología dentro de este mercado podrían explorarse en el futuro y abordar mejor un debate sobre los retos políticos en este espacio.