nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkEl neoliberalismo -la idea de que los mercados, si se les deja funcionar por sí mismos, son eficientes y la mejor manera de lograr la prosperidad- ha sido la ideología dominante de los últimos 40 años. Se ha referido a esta teoría como fundamentalismo de mercado, la versión del laissez-faire de finales del siglo XX y principios del XXI. Se basaba en intereses particulares (sus políticas enriquecieron sólo a unos cuantos) y en modelos simplistas que ignoran los problemas de las imperfecciones de la competencia y la información, las externalidades y los bienes públicos, así como los mercados incompletos. El neoliberalismo defendía un gobierno pequeño con regulación limitada y la privatización de todo lo que fuera posible privatizar, incluso las prisiones (les faltó poco para privatizar el ejército).2 Por lo general, ignoraba cuestiones de justicia social o distribución del ingreso; a sus defensores, como era de esperarse, les preocupaba que los impuestos progresivos producían desincentivos y, por lo tanto, abogaban por una redistribución moderada, a lo sumo.

Había cierta ironía en la oposición vehemente y persistente de la derecha a las ideas keynesianas: Keynes había salvado el capitalismo de los capitalistas al mostrar cómo una intervención limitada del gobierno podía permitir que una economía capitalista alcanzara el pleno empleo, que era tan crucial en la época de la Gran Depresión, cuando el grave fracaso del mercado era evidente.

¿Por qué entonces hubo una oposición tan fuerte? Porque proporcionó una razón de ser al gobierno. El mercado había fracasado y la intervención del gobierno podía salvar la economía. Sin embargo, la derecha temía que eso diera paso a una mayor intervención gubernamental.

Había otro aspecto extraño del neoliberalismo. Las políticas neoliberales a menudo, incluso típicamente, estaban desvinculadas de los modelos neoclásicos/neoliberales que se utilizaron para apoyarlas, y ambos eran incongruentes con las realidades económicas. Los modelos estándar (que recurren al agente representativo) decían que la deuda no importaba, que era sólo dinero que algunos individuos debían a otros; en el modelo del agente representativo, es dinero que el bolsillo izquierdo le debe al derecho. No obstante, las políticas “neoliberales” suelen centrarse en la deuda, con una derecha obsesionada con que el gobierno se endeuda excesivamente.

Algunos modelos (por ejemplo, los del ciclo económico real) negaban la existencia del desempleo. Otros (en especial, muchos de los primeros modelos neokeynesianos) culparon a la víctima: la rigidez salarial era lo que hacía que se incumpliera el modelo competitivo estándar que garantizaba el pleno empleo. La implicación política obvia era reducir los salarios al eliminar la legislación sobre el salario mínimo o debilitar a los sindicatos, aun en una economía marcada por una alta desigualdad. Había otras variantes de los modelos neokeynesianos que se centraban en la rigidez de los precios (lista de); no obstante, ya que los costos reales del ajuste eran mucho mayores que los asociados con los ajustes de los precios nominales, estas variantes simplemente carecían de factibilidad.

Todos estos modelos buscaban una explicación para las fluctuaciones de los choques externos. La crisis financiera mundial de 2008 y la mayoría de las otras crisis son, de una forma u otra, el resultado de choques endógenos, exuberancia excesiva en el mercado de valores y expansión desmesurada del crédito.3

Hubo un último y curioso aspecto del neoliberalismo: se puso de moda justo cuando sus principales doctrinas estaban siendo desacreditadas. Una gran cantidad de economistas, incluyéndome a mí, demostró que incluso un poco de imperfección en la información implicaba que los mercados competitivos no eran eficientes en el sentido de Pareto.4 Los mercados incompletos -y los mercados de riesgo son inherentemente incompletos en una economía dinámica e innovadora- también significaban que la economía en general no era eficiente en el sentido de Pareto (Greenwald y Stiglitz, 1986). De hecho, no sólo se anuló el primer teorema del bienestar, se demostró que la mano invisible de Adam Smith era invisible porque no estaba allí. Se refutó la presunción de que los mercados eran eficientes: ahora existía la de que no eran eficientes. El supuesto de que los mercados eran competitivos por naturaleza también se vio socavado, pues hubo cada vez más pruebas de un creciente poder de mercado en sectores clave de la economía.5 Asimismo, la economía del comportamiento demostró que los individuos eran mucho menos racionales de lo que suponía la teoría económica estándar.

I. La desilusión con el neoliberalismo

Con todo, la desilusión actual con el neoliberalismo tiene menos que ver con su falta de fundamentos intelectuales o las aparentes inconsistencias entre los modelos y las prescripciones de política. Más bien, es el resultado del fracaso del neoliberalismo, al no estar a la altura de lo que prometieron sus defensores: un crecimiento más rápido y estable, que daría como resultado un mayor bienestar para todos mediante algún proceso misterioso de economía de goteo, si dejábamos las cosas en manos del mercado y el funcionamiento del proceso competitivo.

1. No sorprende que el neoliberalismo no haya dado resultados

El neoliberalismo no dio resultados. En lugar de eso, estuvo ligado a un crecimiento menor que el de la era preneoliberal, y el crecimiento que sí se llegó a dar fue a parar a manos de aquellos en la cima de la escala económica.6 Como era de esperarse, en los países avanzados la liberalización comercial entre éstos y los países en desarrollo condujo a una mayor desigualdad.

La liberalización financiera conllevó la crisis más profunda en tres cuartos de siglo; de nuevo, el resultado predecible de la desregulación, que demostró que los mercados sin restricciones no sólo son ineficientes, sino también inestables.

Todo esto era predecible y fue predicho. Y tuvo fuertes consecuencias políticas. Hubo una fuerte reacción en oposición a la financiarización y la globalización. Muy destacablemente, la creciente desigualdad proporcionó un campo fértil para los demagogos, y en cada país había una amplia oferta de autoritarios en potencia dispuestos a labrar ese campo. Además, con demasiada frecuencia, en lugar de culpar a las políticas deficientes basadas en el neoliberalismo por la creciente desigualdad y la desaceleración del crecimiento, los demagogos redoblaron sus apuestas por el neoliberalismo, al tiempo que recurrieron al nacionalismo de manera típica, al culpar a los de afuera por las fallas visibles en la economía.

2. La pandemia mostró el papel fundamental del gobierno

El declive del neoliberalismo está relacionado no sólo con su fracaso, sino también con los éxitos del gobierno, cuya función y competencia denigraban la ideología neoliberal. En cada crisis, los individuos acuden al gobierno; a la acción colectiva; demuestran que lo que podemos hacer juntos puede ser mucho mayor que lo que podemos hacer como individuos. Esto fue especialmente cierto durante la pandemia de covid-19, cuando la acción gubernamental nos salvó de varias maneras distintas.

En la innovación: en un tiempo récord se desarrollaron vacunas con un fuerte apoyo del gobierno, que se basaron en investigaciones primarias previas que habían creado la plataforma de ARNm, la cual, una vez más, fue financiada casi en su totalidad por el gobierno.

Al hacerse cargo de las externalidades de salud pública: la covid-19 era una enfermedad altamente contagiosa, por lo que era crucial adoptar medidas que redujeran su propagación. No es sorprendente que hicieran un mejor trabajo para contenerla los lugares donde había más confianza en el gobierno y una mayor comprensión de la forma en que las acciones individuales (como usar máscaras o mantener el distanciamiento social) afectaban la propagación de la enfermedad. En este mismo sentido, los países que habían hecho un mejor trabajo antes de la pandemia en crear sociedades con menores desigualdades en salud y mejores sistemas de protección social tuvieron mejores resultados en la lucha contra la enfermedad.

En el sostenimiento de la economía: la pandemia tuvo un impacto trascendental en la economía, tanto para la demanda como para la oferta. Sin la intervención del gobierno, se habrían producido recesiones graves en los países más afectados, mucho peores que las que experimentaron. Los países donde el gobierno tomó fuertes medidas, como los Estados Unidos, tuvieron una recuperación más sólida y el producto interno bruto (PIB) regresó con mayor rapidez a los niveles previos a la covid-19. (En el momento de imprimir este escrito, algunos países, en concreto el Reino Unido y Alemania, todavía no se han recuperado por completo, mientras que los Estados Unidos han superado los niveles prepandemia por el mayor margen entre los países avanzados.)7

3. Las políticas keynesianas funcionaron, todos se volvieron keynesianos

Los gobiernos de los países avanzados emprendieron acciones sin precedentes; en los Estados Unidos, gastaron un monto superior a 25% del PIB. El dinero fue sumamente eficaz a la hora de proteger a los más vulnerables; de hecho, en los Estados Unidos estuvo tan bien dirigido a los menos favorecidos que la pobreza infantil se redujo entre 40 y 50 por ciento.

La Gran Recesión de 2008 demostró que los multiplicadores fiscales podían ser grandes (al contrario de lo que pensaban los conservadores, quienes citaron resultados sobre la equivalencia ricardiana, la cual proponía que el gasto público para financiar la deuda viniera acompañado de reducciones en el consumo privado, con la expectativa de los impuestos futuros que tendrían que ser recaudados para pagar la deuda).8 Durante la pandemia, los gastos fiscales no sólo fueron muy eficaces para sostener la macroeconomía, sino que, como en 2008, la política fiscal fue mucho más eficaz que la monetaria.

4. Algunos aspectos de la economía keynesiana (tal y como la desarrollaron Godley y Tobin) resultaron especialmente relevantes

En la medida en que la política monetaria era relevante, se trataba de algo más que únicamente reducir las tasas de interés, y sus limitaciones surgieron no sólo debido al límite inferior cero. (Reducir las tasas de interés de 4% a cero en la Gran Recesión hizo poco para estimular la inversión. ¿Por qué pensaría uno que bajarlas a -1 o -2% marcaría la diferencia? Por supuesto, hacer que la tasa de interés fuera negativa habría tenido un efecto, pero habría requerido subsidios gigantes al sistema bancario y sería más parecido a una política fiscal que a una monetaria; además, se encontraba más allá de cualquier consideración.)

De hecho, las bajas tasas de interés e incluso la relajación cuantitativa resultaron en gran medida irrelevantes, como sostienen de manera más general Stiglitz y Greenwald (2003). Lo que importaba era el acceso al financiamiento en presencia de un amplio racionamiento del crédito (Stiglitz y Weiss, 1981) y los efectos más amplios de la política monetaria sobre los precios de una gama de activos, incluidas las acciones, como argumentaron Tobin (1969), y Tobin y Brainard (1977).

Sin embargo, la Reserva Federal y el gobierno estadunidense carecieron de una reflexión profunda sobre la asignación del crédito -quién debería obtenerlo y cómo debería hacerse-. El gobierno delegó a los bancos la responsabilidad de asignar el crédito. Éstos hicieron de verdad un mal trabajo -los primeros en la fila fueron sus mejores clientes, no los más vulnerables ni los que más necesitaban los fondos- y fueron injustificadamente recompensados.

II. Explicando por qué los modelos macroeconómicos estándar no fueron útiles para responder a la pandemia

En esta sección explicamos los supuestos fundamentales del modelo estándar que limitaron su valor para afrontar el embate de la pandemia. En primer lugar, la pandemia tuvo un gran impacto sectorial, no sólo uno agregado. En segundo lugar, si bien gran parte de la economía estándar ignora la distribución (en especial, los modelos de agentes representativos), la pandemia tuvo grandes consecuencias distributivas, y fueron relevantes para el comportamiento macroeconómico. En tercer lugar, la mayoría de las perturbaciones que hemos experimentado en las últimas décadas ha sido altamente idiosincrática, con consecuencias y duración difíciles de predecir, las cuales son muy diferentes de los avances tecnológicos inesperados que están en el centro de los modelos macroeconómicos estándar, pues éstos se derivan de una distribución de probabilidad bien definida y conocida. El golpe de la pandemia no tuvo precedentes; generó una gran incertidumbre sobre su duración, sus consecuencias, así como la magnitud y la eficacia de las intervenciones gubernamentales. Existe una profunda incertidumbre que guía el comportamiento. En cuarto lugar, si bien los modelos estándar ignoraron el racionamiento del crédito y otros problemas que nacen de la información asimétrica, el primero resultó ser crítico. En quinto lugar, aunque los modelos estándar se enfocan en los efectos adversos de la rigidez salarial, durante la pandemia los salarios reales cayeron, e incluso en algunos sectores y lugares descendieron también los salarios nominales; una mayor flexibilidad salarial habría exacerbado la crisis de la pandemia casi con toda seguridad. Finalmente, los modelos estándar suponen competencia perfecta. Como veremos, la inflación pospandemia estuvo marcada por grandes aumentos en los márgenes de ganancia, lo que refleja incrementos temporales en el poder de mercado asociados con la ruptura de las cadenas de suministro.9

1. Cuestiones sectoriales

La pandemia tuvo un impacto sectorial bien marcado; afectó más a aquellos en la industria de servicios (en particular, sectores como restaurantes, hoteles y aerolíneas). De hecho, algunos han descrito la crisis de la pandemia como la primera recesión del sector de servicios (véase la Gráfica 1). Sin embargo, las perturbaciones que llevaron a la Gran Depresión y la Gran Recesión también tuvieron impactos sectoriales diferenciados (Gatti et al., 2012). En cada una hubo grandes cambios en los precios relativos, que restringen la capacidad de utilizar un modelo de agregación simple. En especial, esto es así porque los factores no se mueven rápidamente entre sectores, por lo que pueden existir diferencias en los precios de los factores (por ejemplo, en los salarios) durante un periodo prolongado; la economía puede operar muy por debajo de su frontera de posibilidades de producción. Estas rigideces reales (explicadas en parte por imperfecciones en los mercados de capital) son tan importantes o más que las rigideces de precios y salarios nominales que han sido el centro de tanta atención en la literatura macroeconómica.

Los impactos sectoriales requieren respuestas sectoriales; las herramientas “agregadas” estándar (como el aumento de las tasas de interés) son demasiado obtusas. Una respuesta sectorial bien diseñada es especialmente relevante debido a la importancia de las externalidades macroeconómicas -las manifestaciones macroeconómicas de las externalidades pecuniarias en presencia de imperfecciones del mercado exploradas por Greenwald y Stiglitz (1986)-. Las debilidades de un sector se reflejan en las debilidades de otros sectores.

Lo vimos de manera decisiva en la Gran Depresión, cuando la debilidad del sector agrícola condujo a otras en el sector manufacturero urbano. Durante la pandemia, las debilidades en el de servicios se han traducido en debilidades en otros sectores.

(En relación con esto, las consecuencias de las perturbaciones se sintieron de manera distinta en diferentes lugares, como muchas de las que enfrenta la economía. La movilidad imperfecta entre lugares y entre sectores refuerza la observación hecha anteriormente de que la economía opera muy por debajo del nivel de la curva de posibilidades de producción, como suele definirse bajo el supuesto de movilidad perfecta, lo que limita la capacidad de usar modelos agregados estándar.)

2. Problemas de distribución

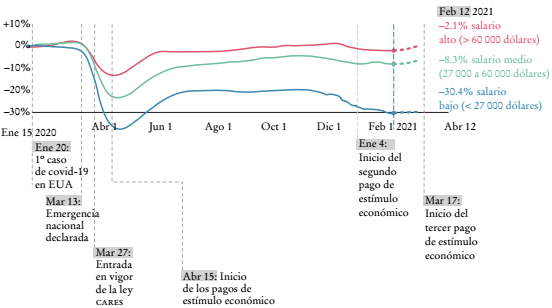

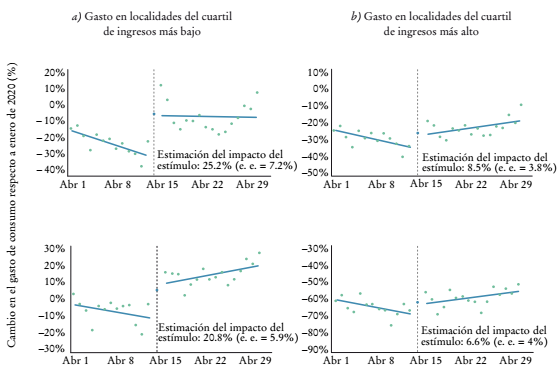

La covid-19 expuso y exacerbó las desigualdades en la sociedad. Hubo diferencias muy marcadas en las repercusiones de la enfermedad (véase la Gráfica 2 para los efectos diferenciales en el empleo), así como en los efectos asistenciales: los ricos ahorraron gran parte de lo que recibieron, mientras que los pobres lo gastaron (véase la Gráfica 3). Por este motivo, hubo grandes diferencias en sus propensiones marginales a gastar. Los modelos que ignoran esto están pasando por alto algo importante.

a Cambio porcentual en el empleo. En los Estados Unidos, al 12 de febrero de 2021, la tasa de empleo entre los trabajadores en el cuartil salarial más bajo disminuyó 30.4% respecto a enero de 2020 (sin desestacionalizar).

Fuente: Economic Tracker de Opportunity Insights, desarrollado por Chetty et al. (2020).

Gráfica 2 Efectos diferenciales de la covid-19 en el empleoa

a e. e. = error estándar.

Fuente: Chetty et al. (2020).

Gráfica 3 Efectos de la covid-19 en el gasto por ingreso y categoríaa

Encauzar el dinero hacia los pobres no sólo protegió a los más vulnerables, sino que también fue más efectivo desde el punto de vista macroeconómico. Por supuesto, deberíamos y podríamos haber hecho un mejor trabajo en asignar las ayudas que se proporcionaron -sin meterse en temas de política-. (Aunque la política no se puede dejar de lado. Si Trump se hubiera salido con la suya, habríamos hecho un trabajo mucho peor en dicha asignación.) Sin embargo, el tiempo era crítico, y se llegó a la conclusión de que era mejor contar con asistencia oportuna, aun cuando no fuera asignada de manera perfecta. Creo que fue la decisión correcta.

Con todo, las deficiencias en la asignación no tuvieron los efectos adversos que algunos (como Summers) aseguraron; no dieron lugar a la inflación pospandemia, como explicaré más adelante. La razón fue el alto nivel de ahorro agregado, lo que en sí no es una sorpresa. Debido al grado de incertidumbre, hubo un alto nivel de ahorros preventivos entre quienes podían mantenerse a sí mismos económicamente (individuos de mayores ingresos). Había que tener esto en cuenta al decidir la magnitud del estímulo fiscal necesario para sostener la economía. Los Estados Unidos hicieron un mejor trabajo que la mayoría de los demás países.

3. Racionamiento del crédito

Hay una razón que explica los efectos diferenciales de los subsidios otorgados a ricos y pobres. Los que estaban en el extremo inferior tenían una propensión marginal a gastar muy alta, pues el crédito para ellos estaba racionado, un aspecto de los mercados de capital esencial para comprender la macroeconomía, pero que fue negado por quienes creían en los mercados perfectos, a pesar de los avances en la teoría y la creciente evidencia. Los estadunidenses más pobres tenían el gasto restringido por su flujo de efectivo. Tanto la moratoria de alquileres como la ayuda financiera que recibieron fueron básicas para sostener su gasto.10 Lo mismo ocurrió con muchas empresas, que sin acceso a créditos (algunos de los cuales serían condonados, de modo que lo que oficialmente era un préstamo era en realidad un subsidio) habrían tenido que recortar el empleo y la inversión. Los estados y las localidades también viven en un mundo basado en gran medida en presupuestos equilibrados; la disminución de sus ingresos, a consecuencia de la caída del PIB que se hubiera producido en ausencia de un apoyo fiscal más amplio, habría requerido, por lo tanto, recortar sus gastos, agravando así la recesión.11 (Hubiera sido difícil, si no imposible, aumentar los impuestos en medio de la pandemia.)

4. Rigidez salarial

La rigidez de salarios y precios -que ocupa un lugar destacado en la macroeconomía moderna convencional- no fue el problema central en las recesiones pandémicas, como ya he señalado; asimismo, flexibilizar los salarios y los precios no hubiera sido una parte importante de la solución. De hecho, hubiera sido contraproducente, pues hubiera debilitado la demanda agregada. Afortunadamente, ningún gobierno emprendió esta estrategia en el frenesí de la pandemia.

5. Gran incertidumbre12

Sin embargo, en el centro del fracaso de los modelos estándar estuvo la profunda incertidumbre asociada con las perturbaciones sin precedentes que experimentó la economía. Aquí, la distinción de Knight entre riesgo e incertidumbre es crucial. La teoría estándar se basa en que los individuos tienen expectativas racionales en un mundo con perturbaciones que tienen distribuciones bien definidas. La economía puede describirse mediante un proceso estocástico estacionario. Excepto que, con la incertidumbre de Knight, no pueden simplemente suponerse tales procesos. En la historia moderna no habíamos tenido nada parecido a la irrupción de la pandemia, la crisis financiera de 2008, la invasión rusa de Ucrania o la elección de Trump, con su ruptura de los acuerdos internacionales. En cada caso, no teníamos forma de saber la profundidad o la duración de la conmoción.

La incertidumbre, no la sustitución intertemporal, es clave al analizar la respuesta del sector privado, ya sean hogares o empresas. La atención debería haberse centrado en comprender el ahorro preventivo y el efecto de la incertidumbre en la inversión; sin embargo, esto se ha dejado en segundo plano.

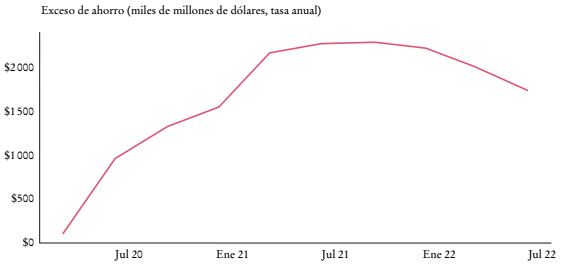

6. La hipótesis del ingreso permanente

Los grandes aumentos en el “exceso de ahorro” se han gastado sólo de manera gradual, como muestra la Gráfica 4; esto ayuda a explicar por qué el alto gasto fiscal no tuvo los efectos inflacionarios anticipados por los críticos del Plan de Rescate Estadunidense (ARP, por sus siglas en inglés). Esto tampoco es una sorpresa. La hipótesis del ingreso permanente (o cualquier modelo que involucre suavizar el consumo a lo largo del tiempo) predijo que así sería. (Ello brinda otro ejemplo de la incoherencia de las principales posturas políticas neoliberales: la razón por la que los individuos podrían no suavizar el consumo sería que tuvieran restricciones de crédito, contrario al supuesto implícito del buen funcionamiento de los mercados.)

Fuente: “Exceso de ahorro durante la pandemia de la covid-19”, Reserva Federal de los Estados Unidos (Aladangady, Cho, Feiveson y Pinto, 2022).

Gráfica 4 Acervo de ahorros durante la covid-19

Además, los individuos redujeron su gasto; en parte por el efecto directo de la pandemia (viajar, por ejemplo, era menos atractivo),13 y en parte por precaución (Gráfica 5).

Fuente: “Exceso de ahorro durante la pandemia de la covid-19”, Reserva Federal de los Estados Unidos (Aladangady et al., 2022).

Gráfica 5 Aportación al exceso de ahorro

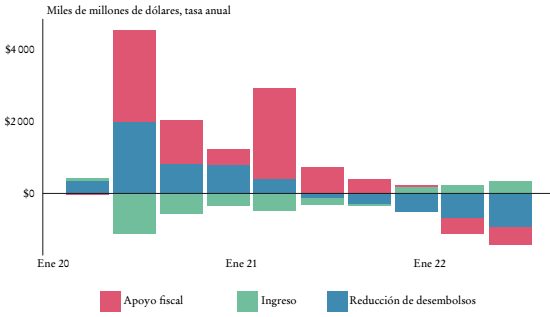

Una gran porción de la disminución del exceso de ahorro se debió al pago de impuestos; en la práctica se trata de una transferencia del sector privado al sector público y fue, en todo caso, deflacionaria (véase la Gráfica 6). Esto también era predecible, debido a las medidas de emergencia adoptadas en 2020 a fin de aligerar la carga fiscal inmediata.

Fuente: cuadro 3.4 de las Cuentas del Ingreso y el Producto Nacionales (NIPA), Oficina de Análisis Económico de los Estados Unidos (Bea), y Stiglitz y Regmi (2023).

Gráfica 6 Repunte en 2021 del pago de impuestos no retenidos

La grave situación de incertidumbre también deprimió la inversión. Más importante aún, casi seguramente esta incertidumbre redujo de manera considerable la capacidad de respuesta de la inversión o el consumo a cambios en la tasa de interés. Ante la gran incertidumbre, una disminución de la tasa de interés, incluso de unos pocos puntos porcentuales, tendría un efecto limitado a la hora de incentivar a las empresas a realizar más inversiones o a los hogares a consumir más, especialmente en bienes duraderos. Es mejor esperar a ver cómo se resuelven las cosas, ya sea que se eviten los peores escenarios o no, que adoptar compromisos importantes en el momento. Existe una cierta recompensa cuando se posponen tales compromisos; en presencia de una aguda incertidumbre, los individuos desean mantener su flexibilidad.14 En tales circunstancias, no cabe esperar que la política monetaria sea muy efectiva.

7. Responder a acontecimientos sin precedentes

La gran incertidumbre no sólo afectó el comportamiento de los hogares y las empresas, sino que debería haber sido decisiva para determinar la intervención política.

Aunque los sucesos no tenían precedentes, sí sabemos algo: si hay un alto desempleo, es probable que la política fiscal funcione. Los estabilizadores automáticos pueden resultar muy eficaces.

El desafío es identificar los aspectos idiosincráticos de cualquier imprevisto, diferenciar entre efectos transitorios y permanentes y, si son transitorios, definir cuánto durarán.

8. Refutar las presunciones estándar

La covid-19 reforzó lo aprendido de la crisis financiera de 2008 sobre el rebatimiento de varias presunciones que se convirtieron en dominantes durante la era del neoliberalismo. Ya hemos analizado cómo demostró que los multiplicadores fiscales son grandes y que la política fiscal podría ser oportuna y eficaz: más eficaz, y aún más oportuna, que la política monetaria con sus rezagos largos y cambiantes.

También propuso nuevas enseñanzas sobre los efectos de la oferta laboral, en particular sobre los desincentivos del seguro de desempleo. Hubo grandes variaciones en los beneficios entre los estados, lo que brindó la oportunidad de llegar a conclusiones claras. Contrario a la retórica de la derecha, los efectos del incentivo fueron muy modestos. La aparente escasez de mano de obra que surgió conforme la economía se recuperaba no fue el resultado de ayudas de desempleo excesivamente generosas.15

También existía la preocupación de que demasiadas separaciones de individuos de las empresas pudieran tener consecuencias desfavorables a largo plazo.16 Estas preocupaciones resultaron certeras. Ha tomado mucho tiempo para que la participación de la fuerza laboral regrese a niveles más cercanos a lo normal. Por otro lado, la gran cantidad de separaciones de los empleos puede explicar algunas de las aberraciones en las curvas de Beveridge y Phillips, efectos transitorios que ignoraron quienes sostenían que necesitábamos cuantiosos aumentos del desempleo para reducir la inflación. Europa, Nueva Zelanda y otros hicieron un trabajo mucho mejor al mantener a los trabajadores unidos a las empresas, lo que contuvo la tasa de desempleo. Hubo otros beneficios de este modelo alternativo. La autoridad a cargo del seguro de desempleo de los Estados Unidos no estaba preparada para lidiar con el aumento de solicitudes de empleo, lo que provocó que muchas personas no recibieran apoyo alguno durante un tiempo. Precisamente en los Estados Unidos este modelo alternativo fue más importante que en otros países, porque muchos dependen del seguro médico que proporciona el empleador. Las personas se quedaron sin seguro médico justo en el momento en que lo necesitaban de manera vital.

III. Las respuestas a la inflación pospandemia

A medida que la inflación se disparó en la recuperación pospandemia, las autoridades se enfrentaron a la difícil tarea de determinar qué hacer. Llevar a cabo esa tarea requirió a su vez evaluar el origen de la inflación, el grado en que la pandemia había afectado las relaciones macroeconómicas de base, y si los cambios que parecían observarse en el corto plazo eran transitorios. Las medidas de política también se construyeron a partir de creencias previas sobre la estructura económica; por ejemplo, el papel de las expectativas y la naturaleza de la dinámica salario-precio. Los economistas convencionales -incluidos muchos banqueros centrales- reaccionaron a la inflación pospandemia en automático. Conforme a la doctrina de Friedman de que la inflación es siempre un fenómeno monetario, aumentaron las tasas de interés. Por lo que ya hemos dicho, una respuesta adecuada necesitaba un análisis más exhaustivo y, en particular, una comprensión de los factores subyacentes -las perturbaciones de la economía- que estaban provocando el aumento de la inflación.

1. Perturbación sin precedentes: dos hipótesis alternativas sobre la duración de los efectos

El análisis debería haber comenzado por reconocer que la pandemia representaba una perturbación sin precedentes y, por ende, que sería difícil predecir las consecuencias a corto y largo plazos. Esta elevada incertidumbre afecta el comportamiento tanto de las empresas como de los hogares, y, como ya hemos explicado, debería haber sido fundamental para determinar las respuestas de política.

Una hipótesis natural era que la economía volvería en gran medida a su comportamiento anterior, sólo que no se podía saber cuánto tiempo tomaría.

Algunos argumentaron, por el contrario, que la economía había quedado afectada de manera definitiva y que (en el futuro previsible) no volvería a ser la misma. Hubo quienes sintieron que el trauma había llevado a búsquedas espirituales, a meditar sobre el significado de la vida, y que esto conduciría a un descenso permanente en la participación de la fuerza laboral, en especial en áreas de trabajo mal remuneradas.

No hubo desacuerdo en que habría algunos cambios. Las videoconferencias llegaron para quedarse, la semana laboral de cinco días en la oficina sería cosa del pasado para quienes podían trabajar desde casa y, hasta cierto punto, las reuniones por Zoom remplazarían las reuniones presenciales. Mas la verdadera pregunta era sobre el impacto en las relaciones macroeconómicas fundamentales, como la curva de Phillips y la de Beveridge. Algunos, como Summers, afirmaron que, si bien la alta tasa de desempleo durante la etapa posterior a 2008 no había resultado en desinflación (como podría haber sugerido la curva de Phillips), sí hubo un desplazamiento permanente hacia la curva de Phillips, de modo que únicamente el alto desempleo traería desinflación.17 E, incluso entonces, se necesitaría un largo periodo para lograrlo. Estos argumentos parecían haber influido en la Reserva Federal, que daba la impresión de estar obsesionada con aumentar la tasa de desempleo como condición necesaria y suficiente para reducir el desempleo.

Tal vez era natural que los macroeconomistas estándar tuvieran más fe en la estabilidad de las relaciones económicas en las que tanto se apoyaban, a pesar de la evidencia de lo contrario.18 También que los economistas más arraigados a la microeconomía -en especial a aquella fuera del paradigma competitivo- fueran más escépticos, sobre todo por los cambios sectoriales y los impactos de una magnitud asociada únicamente con la pandemia, así como por la guerra en Ucrania.

Pese a que hay muchos matices en las posturas adoptadas por los diferentes tipos de economistas, por simplicidad los agrupamos en los “macroeconomistas convencionales” y los “estructuralistas” (similares, quizás, a la macroeconomía estructural de América Latina). De forma irónica, ambos manifestaron que su trabajo se derivaba de los microfundamentos; sólo que uno de estos grupos, el que tomó como supuesto un único sector, arrebató el espíritu de la microeconomía de los microfundamentos, es decir, aspectos del comportamiento económico que surgen de las interacciones de individuos y empresas heterogéneas que trabajan en diferentes sectores, en especial, comportamientos en respuesta a alteraciones sin precedentes que afectan de manera distinta a diferentes individuos, sectores y empresas.

2. El debate sobre el origen de la inflación

Al mismo tiempo, hubo un debate sobre las causas del aumento de la inflación; un grupo argumentó que la inflación era estándar en su mayor parte; una demanda agregada excesiva, esta vez ocasionada por una política fiscal demasiado expansiva, que requería una política monetaria compensatoria para controlarla. Afirmaron que el gobierno había impulsado un paquete de rescate exagerado después de asumir el cargo (el Plan de Recuperación Estadunidense), y que eso era lo que podía culparse. (Los tintes políticos eran obvios, aunque, sorprendentemente, algunos de los pronunciamientos más vehementes vinieron de los asesores económicos del presidente Obama, cuyo desempeño al guiar la economía en la recuperación de la crisis de 2008 estuvo lejos de ser espectacular. Véase Stiglitz [2010], por ejemplo.)

Otro grupo (al que pertenezco) consideró que la inflación venía en gran medida de la escasez de oferta y los cambios en la demanda inducidos por la pandemia,19 y no de un exceso de demanda agregada. Sería un error resolver esto mediante políticas dirigidas a la demanda agregada. La magnitud de la disminución de la demanda agregada -y, por lo tanto, del bienestar social- necesaria para aliviar los desequilibrios sectoriales podría ser enorme. La política monetaria, en particular, es un instrumento impreciso, con efectos diferenciales en distintos sectores. Puede afectar los sectores equivocados, y de hecho lo hizo. Sería mucho mejor tener respuestas más focalizadas.

Este grupo también pensó que el funcionamiento natural del mercado atenuaría en algún momento estas brechas impulsadas por el lado de la oferta, lo que pondría en marcha fuerzas desinflacionarias. La rapidez con la que esto ocurriría iba a depender de la confianza que uno tuviera en la economía de mercado.

Tal vez no era inevitable o preestablecido que hubiera una alta correlación entre quienes sostenían que existían relaciones macroeconómicas estables y quienes creían que éstas se habían topado ahora con un cambio significativo (al menos por el momento), lo que implicaba que un alto desempleo iba a ser necesario para reducir la inflación -por ejemplo, Summers-. De manera similar, hubo una fuerte correlación entre los estructuralistas mencionados en la sección anterior y aquellos que pensaban que la economía regresaría, en lo esencial, a las tendencias anteriores.

3. El diseño de políticas en medio de una gran incertidumbre

Como se trataba de un choque sin precedentes, no había manera de estar seguro de cuál de las hipótesis alternativas tenía más probabilidades de ser correcta. Por lo tanto, había una obligación para tomar decisiones de política en medio de una gran incertidumbre. Una respuesta adecuada requería: 1) pensar con cuidado en lo que decía la evidencia acerca de los probables motores de la inflación y adecuar la política para responder a la causa probable, y 2) pensar con detenimiento sobre los efectos de histéresis y los efectos secundarios. ¿Habrá una larga sucesión de efectos adversos si los juicios son erróneos? ¿O la política tendrá “beneficios colaterales” que, incluso si no está diseñada de manera óptima para responder a la inflación, mejorarán de todos modos el bienestar? En secciones anteriores, por ejemplo, hemos descrito la manera en que un aumento en extremo grande y demasiado rápido de las tasas de interés puede tener efectos perjudiciales duraderos sobre el crecimiento y la desigualdad. Esto debería hacernos particularmente cautelosos al utilizar ese instrumento de cara a la profunda incertidumbre que he descrito.20

4. Lo que muestran los datos sectoriales

Nuestras medidas de inflación no son más que el promedio de las tasas de inflación de los diversos bienes y servicios que consumimos. Los macroeconomistas están empeñados en pensar con modelos que tienen un solo bien; en un mundo así, la inflación tiene que emanar de un exceso de demanda agregada. Sin embargo, nuestro análisis anterior subrayó que la macroeconomía no ha prestado suficiente atención a los impactos sectoriales. “Normalmente”, los precios relativos no cambian mucho, por lo que trabajar con el agregado no hace gran daño. Sin embargo, la pandemia, como hemos dicho, no fue una perturbación normal. Tuvo efectos colosalmente dispares en diferentes partes de la economía, y cualquiera que intente examinar las fuentes de la inflación debe comenzar por observar las fuentes de la inflación.

Al principio, los automóviles tuvieron un papel desproporcionado. No es que no tuviéramos las fábricas, la mano de obra o los conocimientos técnicos. Fue la falta de chips: las empresas no habían hecho los pedidos y tomaría una cantidad considerable de tiempo conseguirlos.21 Hubo otros problemas relacionados con la cadena de suministro, en los autos y otros sectores, que dieron lugar a presiones inflacionarias.

Por supuesto, una escasez inesperada de un producto básico puede dar lugar a la escasez inesperada de otros, a medida que los cambios en la demanda, las inelasticidades y las rigideces de la oferta a corto plazo (agravadas por la pandemia) imponen obstáculos a una expansión rápida de la producción.22

Más tarde, una parte importante de la inflación fue atribuible a la vivienda. No fue como si hubiera un aumento en la demanda agregada de vivienda; después de todo, con el gobierno de Trump más de un millón de estadunidenses habían sucumbido a la covid-19 y la migración resultó mucho menor de lo que se había proyectado antes de la pandemia.23 En tiempos normales, una disminución tan inesperada de la población (un factor decisivo en la demanda de vivienda) habría llevado a una reducción en el costo de la vivienda. No obstante, la pandemia había provocado un cambio a gran escala en el patrón de la demanda: una disminución de la demanda de vivienda en áreas urbanas, y un aumento en áreas como Southampton y Hudson Valley en Nueva York. Aquí hay que considerar que los mercados responden de forma asimétrica, con grandes incrementos de precios cuando hay exceso de demanda y pequeñas reducciones de ellos cuando hay exceso de oferta; de esta manera, aun cuando hay una disminución de la demanda agregada, puede haber inflación.

Lamentablemente, la pandemia todavía no había terminado cuando Rusia invadió Ucrania, lo que disparó los precios de la energía y los alimentos. Una vez más, fue un choque del lado de la oferta, no un exceso de demanda, lo que provocó estos aumentos extraordinarios, que ocurrieron mucho después del apoyo fiscal de Biden.

A estas “fuerzas” se sumaron varias perturbaciones idiosincráticas. Muchos lugares se vieron afectados por el cambio climático, la disminución de la producción de alimentos y una variante de la gripe aviar que tuvo un efecto devastador en el suministro de huevo; pese a ello, incluso los precios del huevo se han normalizado en la actualidad.

5. Poder de mercado24

Las interrupciones de la oferta por la pandemia y la profunda incertidumbre sobre el futuro tuvieron una consecuencia más: las empresas tenían más poder de mercado y podían ejercerlo. La teoría estándar es que, si una empresa eleva el precio por encima del nivel competitivo, otras se apresuran a ofrecer el bien o el servicio. Sin embargo, eso no puede suceder en presencia de un abanico de restricciones del lado de la oferta.

Además, las empresas hacen un balance entre el beneficio de ejercer su poder de mercado en el presente mediante el aumento de los precios y el costo: la pérdida de clientes como resultado de la búsqueda justificada de proveedores alternativos. Sin embargo, un aumento de la incertidumbre, al igual que uno de la tasa de interés, enfatiza el presente, lo que ocasiona incrementos en los precios. Por lo tanto, debería haberse esperado que un periodo como la recuperación de pospandemia se caracterizara por grandes márgenes de ganancia, así como que éstos no se mantendrían en el mundo después de la pandemia, a menos que en la economía hubiera más fusiones y se persuadiera a las autoridades antimonopolio a que relajaran sus restricciones en una escala considerable.

A los macroeconomistas convencionales no les gustaba este énfasis en el poder de mercado, porque sus modelos suponían que no existía tal, o al menos que no había variabilidad en él. Seguramente había escasez temporal, como la de petróleo; entonces el precio del petróleo aumentaría en relación con su costo. Técnicamente, había un incremento en el margen de ganancia, pero el precio del petróleo se determinaba de manera competitiva, y cuando se aliviaba la escasez, los márgenes regresaban al nivel competitivo. En realidad, el precio del petróleo fue determinado por la Organización de Países Exportadores de Petróleo (OPEP) conforme a su juicio sobre su poder de mercado (la oferta de energía alternativa no perteneciente a la OPEP y la elasticidad de la demanda), el cual podría verse afectado por el temor a que los precios pudieran ser aún más altos el día siguiente. La OPEP también aprovechó la situación para ejercer el aumento temporal de su poder de mercado. Los modelos de equilibrio general dinámico estocástico (DSGE) neokeynesianos emplearon el modelo Dixit-Stiglitz, con su supuesto implícito de márgenes de ganancia fijos.

Para los estructuralistas, el notable aumento del poder de mercado no era sostenible, aunque, como ocurrió con la escasez de oferta, nadie tenía una bola de cristal para saber cuánto duraría. Lo que eso significa es que, si bien los precios habían aumentado más rápido que los salarios en los primeros años de la pandemia, más adelante ocurriría justo lo contrario; de esta forma, era errónea la suposición estándar de que los aumentos salariales necesariamente se traducirían en aumentos de precio, y habría sido lamentable para la economía si hubiera sido cierta. Habría significado que la pandemia y la inflación pospandémica redujeron los salarios reales de forma permanente. Ya era demasiado malo que durante la pandemia los trabajadores comunes y corrientes tuvieran mayores probabilidades de morir directamente a causa de la enfermedad (lo que no es una sorpresa, pues tenían peor salud, debido al pésimo sistema de salud del país) y sufrieran grandes pérdidas de ingresos. Luego, en la inflación pospandémica, los salarios no les siguieron el ritmo a los precios, lo que se reflejó en los aumentos de los márgenes que acabamos de comentar e implicó una reducción de los salarios reales. Después de esta última, la Reserva Federal, en efecto, aparentemente dijo que, para evitar la inflación, los aumentos salariales tenían que permanecer bajos, lo que implicaba que los salarios reales también tenían que mantenerse bajos. Se pidió a los trabajadores que asumieran aún más de los costos de la pandemia, a través tanto de bajos aumentos salariales como de alto desempleo. Todo esto se justificó con base en que los aumentos salariales tenían que trasladarse a los precios, y sólo un alto desempleo podía mitigar los primeros. Sin embargo, ninguna de las hipótesis tenía una justificación económica sólida; en especial, no lo suficientemente fuerte como para justificar las pérdidas de bienestar que la Reserva Federal pedía a los trabajadores que soportaran. La relación entre inflación salarial y desempleo no era tan robusta como para justificar imponer las penurias de un desempleo elevado. Encima, como veremos más adelante, la hipótesis de que los aumentos salariales forzosamente se traducen en incrementos de precios fue refutada. Podría haber, y con el tiempo hubo, una reducción en los márgenes de ganancia. (Uno casi sospecha que existía una agenda política/distributiva detrás del argumento de que los trabajadores tenían que sufrir para salvar a la economía de la inflación.)

Las cifras respaldan claramente la idea de que la inflación se originó en factores estructurales particulares que afectaron la economía en la era de la pandemia y la pospandemia.

6. ¿Transitoria?

Para un economista que se centra en la estructura de la economía, había muchas razones para creer que en última instancia sobrevendrían procesos desinflacionarios que revertirían la inflación pospandemia y que, por sí solos, reducirían la tasa de inflación. Los precios no iban a volver a los niveles anteriores a la pandemia (un hecho que tiene repercusiones importantes sobre las percepciones de la inflación, puesto que las personas observan constantemente precios mucho mayores que los niveles anteriores a la pandemia), pero la tasa de variación de los precios sí iba a bajar. Debido a que los precios de la energía afectan los de todos los bienes de la economía, su aumento y el de los de otros insumos críticos se filtran a la inflación subyacente. No obstante, la evidencia sobre la dinámica salario-precio, precio-salario y precio-precio sugiere claramente que la inflación no iba a ser explosiva. Iba a bajar; tal vez no tan rápido como a algunos les hubiera gustado, pero descendería a un nivel manejable. Eso ya ocurrió. (Discutiremos estas dinámicas más adelante.)

Como las energías renovables ofrecían energía a una fracción del costo del petróleo (a 120 dólares por barril), parecía inevitable que los precios de la energía bajaran, y así fue -un factor clave de la desinflación-. Los mercados iban a responder a la escasez en otros bienes al aumentar la oferta, lo que provocaría de nuevo una desinflación.

También había razones para creer que los aumentos salariales serían moderados. Podría esperarse en este momento de ajuste del mercado laboral que se corrigieran algunas de sus anomalías. Los trabajadores que ganaban menos de un salario digno podían exigir salarios más altos, de modo que los salarios en esos sectores aumentarían de manera acelerada al principio, pero después de un tiempo, cuando se corrigiera la anormalidad, los incrementos salariales volverían a niveles más normales. Esto es exactamente lo que pasó.

El aumento del costo de la vivienda, como hemos señalado, constituyó una parte importante del incremento del índice de precios al consumidor (IPC). Esto fue impulsado por un cambio en la demanda generado por la pandemia. La capacidad de reacción de la oferta, combinada con el fin de la pandemia, que podrían incluso revertir en gran medida los cambios en la demanda, pondría en marcha fuerzas desinflacionarias en este componente clave del IPC.

Así, la teoría y los datos respaldan claramente la idea de que las perturbaciones sectoriales que habían dado lugar a la inflación se revertirían y se pondrían en marcha procesos desinflacionarios.

Por supuesto, la teoría no ofrecía una predicción clara sobre qué tan rápido ocurriría todo esto, y determinarlo era imposible, ya que (digamos en 2020) no podíamos anticipar cuánto iba a durar la pandemia, qué tan intensa sería, cuánto se prolongaría la guerra o cuán devastadora iba a resultar.

7. El modelo macroeconómico convencional fracasa

No es sorprendente que el enfoque agregado no ha funcionado bien. El procedimiento estándar consiste en tomar cada uno de los componentes de la demanda agregada (consumo, inversión, gasto público y exportaciones netas) y ver cómo evolucionan respecto a la oferta agregada; en particular, en relación con lo que se esperaba antes de la pandemia. Cálculos sencillos -presentados en Stiglitz y Regmi (2023)- muestran que la demanda agregada real se mantuvo consistentemente por debajo de la producción potencial.25

Desde luego, si la demanda agregada fuera lo suficientemente débil, la mayor parte de la escasez habría desaparecido. Sin embargo, si se han dado grandes cambios en la oferta y la demanda, una herramienta que se centre en variables macroeconómicas es simplemente demasiado imprecisa e ineficiente. Supongamos, por ejemplo, que la escasez de chips hubiera reducido la producción de automóviles en sólo 20%. Para equilibrar la demanda de automóviles con la oferta sin un cambio en los precios (es decir, de modo que la inflación de los automóviles no contribuyera a la inflación general), hubiera sido necesario reducir la demanda agregada en 20% (suponiendo que la demanda de automóviles tiene una elasticidad unitaria del ingreso). En efecto, acabar con la economía estadunidense es una forma de disminuir la demanda de automóviles, por ejemplo, pero de seguro no es la mejor manera.26

El modelo macroeconómico convencional falló en una segunda prueba: el modelo estándar predijo un repunte de la inflación justo después de la aprobación del Plan de Rescate Estadunidense. La demanda agregada se estaba sobrealimentando al mismo tiempo que se restringía la oferta agregada. La transición en sí (según los partidarios de esta teoría) fue un momento decisivo porque los ingresos de largo plazo de los hogares se expandieron de repente; por lo tanto, su demanda también debería hacerlo.27 Esto no sucedió.28

Los modelos fallaron una tercera prueba: puesto que las curvas de oferta menos elásticas eran para bienes no comercializados, se esperaba que el aumento de precios fuera más alto allí. No fue así. Los automóviles tuvieron los mayores incrementos de precios.

Una cuarta prueba: debido a que el impulso fiscal del Plan de Rescate Estadunidense fue mucho mayor que el de los planes de recuperación de otros países, la inflación debería de haber sido bastante más alta. Tampoco fue así -véase Stiglitz y Regmi (2023)-.

8. La prueba definitiva: la desinflación29

Los fracasos más reveladores ocurrieron cuando la economía atravesaba periodos de desinflación. Siendo sinceros, debemos reconocer (como lo hicimos anteriormente en este trabajo) que incluso la inflación de los bienes no subyacentes, como los alimentos y el petróleo, se filtra hacia la inflación subyacente, por lo que un periodo prolongado, como el que hemos tenido, de alta inflación no subyacente va a propiciar una inflación subyacente elevada. Sin embargo, esto no significa que la economía se haya embarcado en una inflación compulsiva incontrolable. Al analizar la dinámica salario-precio y precio-salario, es decir, en qué medida los salarios aumentan con los precios, éstos no lo hacen del todo (razón por la cual los salarios reales caen y los trabajadores sufren, al menos en el corto plazo), y al hacerlo respecto a en qué medida los precios aumentan con los salarios u otros precios de los insumos, por lo regular éstos tampoco lo hacen del todo, no hay un traspaso total (aunque en ocasiones, como hemos señalado, los aumentos de los precios de los insumos pueden ser un indicio de interrupciones por el lado de la oferta y de un mayor poder de mercado, en cuyo caso habría un traspaso de sobra).30

Ahora hemos entrado en una segunda fase de la era de pospandemia en la que el poder de mercado está disminuyendo conforme se solventan las interrupciones del lado de la oferta y de la cadena de suministro. Y es inequívoco: la dinámica salario-precio es estable.

Como ya mencioné, el enfoque estructural predijo que iba a ocurrir una desinflación a medida que se atendieran estos problemas del lado de la oferta, y tal desinflación no necesitaría un aumento en la tasa de desempleo. El contraste con la predicción de la macroeconomía convencional no podría haber sido más nítido: afirmaron que sólo mediante un aumento de la tasa de desempleo se podría reducir la inflación.

La respuesta está ahora ante nosotros: la inflación agregada ha disminuido de manera drástica y ha ocurrido una desinflación importante, mientras que el desempleo se ha mantenido muy bajo.

9. La clave del debate político

Al inicio de la inflación sin precedentes, los economistas se dividieron en gran medida en dos grupos: los “macroeconomistas convencionales” y los estructuralistas descritos anteriormente; los primeros insistían en la receta estándar de política monetaria y los segundos pedían un enfoque más matizado. Como hemos señalado, el primer grupo al parecer no se dio cuenta de la naturaleza sectorial de la inflación y de cómo eso podría poner en riesgo la estabilidad de las relaciones macroeconómicas estándar, al convertirlas en un cimiento frágil sobre el cual basar las políticas. De hecho, ni siquiera se dieron cuenta de que, en estas circunstancias, la política monetaria puede resultar no sólo ineficaz sino hasta contraproducente. Incluso podría exacerbar la desigualdad que ya se encontraba en niveles inaceptables antes de la pandemia y que no ha hecho más que empeorar desde entonces.

a. La política monetaria no resolvería los problemas de base

Si, como sostenemos, la inflación no se debió a un exceso de demanda agregada, sino a alteraciones en la oferta y cambios en la demanda generados por la pandemia, entonces la política monetaria no iba a llegar a la raíz del problema: los cuellos de botella en la oferta. No iba a crear más petróleo, más gas, más energía de cualquier otra fuente, más alimentos, más chips para fabricar más automóviles, más casas o terrenos en los lugares donde la pandemia había hecho que la gente quisiera vivir.

Sólo si hubiera asignaciones de crédito sectoriales -que no las hubo-, las políticas crediticias hubieran ayudado a resolver los problemas del lado de la oferta. Sin embargo, tales asignaciones sectoriales no formaban parte de la política monetaria/financiera y, de acuerdo con la ortodoxia neoliberal prevaleciente, eran un tabú.

b. La política monetaria puede ser contraproducente

Hay varias razones por las cuales el aumento de las tasas de interés puede haber empeorado la situación. En primer lugar, desalienta la inversión necesaria para resolver la escasez de oferta. En los Estados Unidos, como ya se señaló, una fuente importante de inflación fue la vivienda. En la medida en que el aumento de los alquileres se debió a la escasez de viviendas, el aumento de las tasas de interés desalienta la producción de viviendas -uno de los canales más fuertes por los cuales normalmente funciona una política monetaria más estricta- y, por lo tanto, empeora el problema.

Lo que es más, cuando la competencia es imperfecta, y en los “mercados de clientes” en particular (Phelps / Winter / Greenwald / Stiglitz), el aumento de las tasas de interés incentiva a las empresas a subir los precios (Greenwald y Stiglitz, 2003; Phelps y Winter, 1970).

c. La política monetaria aumenta la desigualdad

Los efectos perjudiciales de la política monetaria se extienden incluso al aumento de la desigualdad. La gestión estándar de los objetivos monetarios ignora estos efectos de desigualdad, con el razonamiento de que la política monetaria debe centrarse en la inflación, el empleo y la estabilidad financiera. Aparte, los efectos nocivos sobre la desigualdad rara vez se revierten con la política fiscal, e incluso, si fuera posible revertirlos, hacerlo conllevaría un costo. De ahí que cualquier política sensata, basada en funciones de bienestar social adversas a la desigualdad, que son ampliamente aceptadas, tomaría en cuenta cualquier efecto negativo sobre la desigualdad.

Hay varios mecanismos a través de los cuales aumenta la desigualdad. Existe el efecto obvio y directo de un aumento del desempleo causado por una política monetaria restrictiva; de hecho, el presidente de la Reserva Federal ha declarado de manera explícita que el objetivo de la política monetaria es aumentar el desempleo. Encima, hay un caudal de evidencia de que quienes tienen más probabilidades de unirse a las filas de los desempleados son aquellos con los salarios más bajos.31 Debido a que los grupos marginados se encuentran por lo regular atrapados en una tasa de desempleo de entre dos y cuatro veces la del promedio, un aumento en la tasa de desempleo promedio de un punto porcentual puede significar cuatro puntos porcentuales más en la tasa de los grupos más marginados, a partir de un nivel que ya era alto. Cuando la Reserva Federal establece el objetivo de aumentar el desempleo promedio a 5% o más, está aspirando a una tasa de desempleo de 20% o más para estos grupos, con efectos de verdad perjudiciales a largo plazo para estos individuos y nuestra sociedad. Es en especial preocupante la existencia de fuertes efectos de histéresis: hay pruebas contundentes de daños a largo plazo en quienes se ven orillados al desempleo; aunque sea durante un periodo relativamente corto, padecen efectos para el resto de su vida. También puede tener impactos devastadores en sus familias: la educación se interrumpe para nunca retomarse, y los individuos nunca pueden alcanzar su potencial. Para la Reserva Federal, éstas pueden ser sólo “estadísticas”, el daño colateral inevitable en la guerra contra la inflación. Pero son personas reales, y uno de los mensajes principales de este trabajo es que no tenemos por qué soportar este costoso daño colateral. La intención declarada de aumentar el desempleo viene de la creencia de que es la mejor o la única manera de reducir la inflación, al disminuir las presiones salariales. Ya hemos explicado qué hay de malo en las teorías en las que se basa esta perniciosa política.

d. Más efectos adversos

Un aumento grande, rápido y en buena medida imprevisto de las tasas de interés tiene un efecto adverso adicional sobre la estabilidad financiera. Éste es singularmente fuerte después de un largo periodo de tasas de interés bajas, como en la década y media posterior a la crisis financiera mundial. Muchas empresas contrajeron altos niveles de endeudamiento, y un incremento repentino en el costo de las deudas puede llevar a algunas a entrar en aprietos o incluso en la quiebra. Aún sin efectos tan extremos, puede haber graves consecuencias macroeconómicas, incluidas disminuciones abruptas de la inversión productiva. (Con ello, si bien la queja de los macroeconomistas que culpaban al Plan de Rescate Estadunidense era que había un consumo excesivo, recurrir a la política monetaria como cura podría conducir de manera desproporcional a una reducción de la inversión, lo cual perjudicaría el crecimiento, tal vez incluso más de lo que supuestamente lo haría la inflación.)

En ausencia de una buenas regulación y supervisión, los bancos y otros actores del sector financiero pudieron haber emprendido una “búsqueda de rendimientos”. Con el dinero de los depositantes, por el que pagaban intereses bajos o nulos, compraron bonos a largo plazo, cuyo valor caería repentinamente conforme aumentaran las tasas de interés. Esto llevó a la muy costosa quiebra del Banco de Silicon Valley (SVB), lo que expuso los peligros de la desregulación que comenzó durante el mandato de Powell, gobernador de la Reserva Federal, impulsada por los republicanos, y que revocó las regulaciones de la ley Dodd-Frank que se habían aprobado después de la crisis de 2008. Tras la quiebra del SVB y de varios otros bancos regionales, se hizo evidente la laxitud en la supervisión, la presencia de conflictos de intereses y, lo más importante, la insuficiencia de las pruebas de estrés financiero. La Reserva Federal no había evaluado lo suficiente los efectos de los cambios en las tasas de interés que estaban imponiendo un riesgo conocible y conocido.

e. Aún más adverso a nivel mundial

A nivel mundial hubo efectos todavía más negativos a raíz de los grandes y rápidos aumentos en las tasas de interés asociados con la respuesta de la Reserva Federal a la inflación de la pospandemia. Muchos países se habían sobreendeudado: la pandemia impuso enormes costos fiscales, al igual que el aumento galopante de los precios de los alimentos y la energía después de la pandemia. Las mayores tasas de interés, agravadas por la caída de los tipos de cambio (que hizo más difícil el servicio de las deudas en dólares) y la desaceleración global a la que contribuyó la política de altas tasas de interés de la Reserva Federal (esto se tratará más adelante), empujaron a innumerables países al límite. La ausencia de un marco para resolver la deuda soberana y transfronteriza implicó un largo periodo de estrés para estos países.

Por otra parte, el rápido aumento de las tasas de interés estuvo relacionado con la depreciación del tipo de cambio de otros países, lo que los sometió a más presiones inflacionarias, aun cuando disminuyó ligeramente la presión inflacionaria en los Estados Unidos. Era una nueva forma de “política de empobrecer al vecino”, excepto que en lugar de exportar el desempleo (como ocurrió en la Gran Depresión), esta vez se exportaba la presión inflacionaria.

Todavía hubo otras consecuencias adversas. Mientras que en los Estados Unidos una política fiscal fuerte compensó la política monetaria restrictiva, en otros lugares el margen para contrarrestar una política fiscal expansiva no era tan holgado. Los países se enfrentaron a una elección de Hobson: aumentar sus tasas de interés y arriesgarse a una recesión o dejar las tasas de interés sin cambios y exponerse a más presiones inflacionarias. La Unión Europea (UE) y muchos otros países optaron por endurecer la política monetaria y sus economías cayeron en notables desaceleraciones y recesiones. Esto agravó la lenta recuperación de China de la pandemia, basada como estaba en políticas de pandemia y pospandemia deficientes y mal orientadas.

Con el cambio climático como la cuestión existencial del momento, la cual requiere inversiones extraordinarias, las altas tasas de interés eran en especial problemáticas, más aún porque combatir el cambio climático exige acciones enérgicas por parte de los países en desarrollo, y los efectos en cadena de las altas tasas de interés estadunidenses en estos países redujeron tanto su capacidad como su voluntad de tomar las acciones necesarias.

Todo esto al parecer fue visto como un daño colateral, ineludible en la lucha contra la inflación, aunque cabe preguntarse si los reguladores realmente habían tomado en cuenta estos costos, los cuales no necesitábamos padecer. Los padecimos a causa de una ideología equivocada y un análisis económico erróneo.

f. Existían alternativas

Los estructuralistas argumentaron que, al menos para los principales problemas estructurales que aparentemente dieron origen a la inflación pospandémica, las políticas focalizadas podrían ayudar a resolver los cuellos de botella del lado de la oferta y tal vez aliviar en parte la inflación. Muchas de ellas tendrían beneficios a largo plazo, incluso si el diagnóstico resultara ser erróneo (a diferencia del aumento de las tasas de interés, que podría dejar cicatrices a largo plazo).

Consideremos cada una de las principales supuestas escaseces, más allá de la de chips que condujo a la de automóviles u otras interrupciones singulares de la cadena de suministro. En especial, después de la invasión rusa de Ucrania, vimos que se dispararon los precios de la energía. Desde luego que hubiéramos estado mejor si antes de la pandemia hubiéramos transitado con mayor rapidez a la energía verde, pero incluso después de la invasión podríamos haber hecho mayores inversiones en este tipo de energía, sobre todo si hubiéramos estado dispuestos a utilizar la Ley de Adquisiciones de Defensa (Defense Procurement Act). Estas inversiones habrían moderado la inflación de la energía, y el compromiso de realizar más inversiones podría haber contenido las expectativas inflacionarias si eso hubiera sido un problema, que no lo fue. Obviamente, estas inversiones habrían facilitado la transición verde. (Aunque es más controvertido, podríamos haber impulsado el fracking para extraer gas, que puede entrar en funcionamiento e interrumpirse rápidamente: puesto que los inversionistas no podían saber cuánto duraría la guerra y, por lo tanto, durante cuánto tiempo los precios de la energía estarían elevados, tales inversiones habrían sido de alto riesgo; se puede sugerir que una garantía de precio de cuatro años casi seguramente habría provocado aumentos significativos en la oferta con celeridad.)

Los precios de los alimentos también escalaron. Durante medio siglo hemos pagado a los agricultores para que no cultiven y, con ello, restringir su oferta. Si realmente se creyera que los altos precios eran más que una aberración de corto plazo, podríamos haber revertido esta política y haber pagado a los agricultores para que cultivaran y, tal vez con restricciones temporales a las exportaciones, así aliviar la presión sobre los precios de los alimentos en los Estados Unidos. Si Europa se hubiera sumado y con un esfuerzo concertado para acordar los precios de los fertilizantes, los precios mundiales de los alimentos habrían bajado.

En especial en los Estados Unidos, se dio un debate sobre la escasez de mano de obra. Según algunos, hubo algo llamado la “gran renuncia”, que denotaba que muchos trabajadores al parecer habían cambiado sus actitudes ante la vida y el trabajo. No querían trabajar, al menos no con el antiguo nivel de salarios, en sectores sin flexibilidad en sus horarios y donde las empresas incurrían en prácticas (como horarios divididos) que hacían la vida difícil. Se alegó que la escasez de mano de obra engendró una inflación salarial, que a su vez suscitó una inflación de precios.

Hubo muchos problemas con esta “historia”; el más importante fue que, ante una aparente escasez de mano de obra, los salarios reales parecían estar disminuyendo, algo que no se esperaría si realmente hubiera escasez de mano de obra. Que los salarios estuvieran rezagados de los precios sugiere claramente una causalidad diferente: los aumentos de precios (causados, en nuestra interpretación, por los problemas estructurales discutidos con anterioridad) llevaron a incrementos salariales módicos, como resultado del débil poder de los trabajadores en el mercado laboral. La dinámica salario-precio, en lugar de ser explosiva, en realidad fue raquítica.

Había una historia alternativa y más creíble para la gran renuncia, una más coherente con la evolución posterior del mercado laboral. La política de pandemia de los Estados Unidos había provocado una enorme alza en el desempleo, a diferencia de otros países donde los vínculos entre los trabajadores y sus empresas se mantuvieron. El resultado fue que en la recuperación había más trabajadores laborando en empresas nuevas, lo que se traducía en una mayor rotación: más despidos y vacantes, algunas empresas publicando “vacantes preventivas”, es decir, en anticipación a renuncias, en especial porque el costo de publicar era muy bajo; algunas empresas incluso podrían haber realizado contrataciones preventivas.

En la medida en que había una escasez real de mano de obra, se podían haber tomado acciones directas y de bajo costo para ampliar la oferta de mano de obra y reducir la presión salarial, mucho más efectivas que los aumentos en las tasas de interés, y con consecuencias mucho mejores para la sociedad, tanto en el corto plazo como en el largo. Estas acciones incluyen mejores cuidados infantiles, prácticas de licencia familiar, aumento de salarios y reforma migratoria. Estas políticas, combinadas con una mejor educación y salud, también incrementarían la productividad, es decir, la “fuerza laboral efectiva”.

Ya advertimos que una fuente de inflación correspondió a los mayores márgenes de ganancia, lo cual refleja un aumento en el poder de mercado. Una política antimonopolio estricta y mejor aplicada reduciría el poder de mercado y las operaciones en las que se involucran las empresas para aprovecharlo.

La inflación pospandémica afectó con mayor fuerza a algunos de los pobres (a pesar de que los salarios reales lograron aumentar en determinados sectores que eran en particular mal pagados). A fin de mitigar estos efectos indeseables, hubiera sido estupendo tener mejores políticas “protectoras”, como introducir de manera provisional más progresividad en el sistema de impuestos y gastos, en parte financiada por un impuesto a las ganancias extraordinarias. Un impuesto de este tipo tendría pocos efectos adversos o ninguno (un impuesto a las ganancias extraordinarias no es un impuesto al capital corporativo, sino a las “ganancias puras”, como las relacionadas con las rentas de monopolio). De hecho, sería posible diseñar el impuesto a las ganancias extraordinarias de manera que desaliente los aumentos de precios; por ejemplo, al penalizar a las empresas que incrementen sus márgenes de más.

Las políticas que he descrito en los últimos párrafos tienen beneficios a largo plazo, incluso si la inflación resulta ser más transitoria de lo que parece ser ahora.

En términos más generales, las políticas estructurales para abordar los desequilibrios macroeconómicos, como los asociados con la inflación pospandémica, pueden orientarse e incorporar las externalidades macroeconómicas mejor que un instrumento insensible como la política monetaria (Korinek y Stiglitz, 2022).

IV. Comentarios finales

Como se señaló al principio, la pandemia y la invasión rusa de Ucrania fueron choques sin precedentes para la economía. Comprender cómo se desenvolvería la situación y formular las medidas de política apropiadas implicó una combinación de arte y ciencia: conocer aspectos sistemáticos del comportamiento de empresas y hogares en presencia de una gran incertidumbre y emitir juicios sobre cómo el comportamiento en este caso podría ser similar o diferente al comportamiento del pasado. Una buena política siempre se fundamenta en el análisis de riesgos. En un contexto dinámico, esto implica entender cuándo hay efectos de histéresis, que dictan si los errores pueden tener consecuencias a largo plazo o si pueden corregirse. La formulación de políticas prudentes también implica comprender cuándo políticas equivocadas podrían tener efectos negativos serios o si los beneficios simplemente podrían ser menores de lo que serían de otra manera.

En 2021, como señalamos, los economistas estaban divididos en dos grupos. El primero estaba formado por quienes consideraban que la inflación estaba motivada en gran medida por interrupciones del lado de la oferta (y el aumento del poder de mercado al que éstas dieron lugar) y por cambios en la demanda. Ambas tendencias estuvieron relacionadas con el efecto directo de la pandemia y la escasez de oferta que generó. El segundo grupo se centró en un exceso de demanda agregada, provocado en particular por un gasto público para la recuperación demasiado grande. El primer grupo pensaba que la inflación era transitoria y, en consecuencia, algunos miembros del segundo grupo se referían al primero como “equipo transitorio”. Como la inflación persistía, el grupo del lado de la demanda cantó la victoria. Sin embargo, estaban equivocados, y en muchos niveles, como este artículo ha tratado de exponer. Comprender cómo y por qué se equivocaron aporta información sobre muchos de los fracasos de la macroeconomía moderna. Godley y Tobin hubieran estado (y estaban) decepcionados por el giro que tomó la economía a partir de finales de los años setenta y principios de los ochenta.

El equipo transitorio sí cometió un error: pensó que la economía de mercado era más resiliente de lo que en realidad era y que las fuerzas de la competencia eran más fuertes. La miopía que había sido tan evidente en la crisis financiera de 2008 era persistente y generalizada. El sistema de inventario justo a tiempo tenía grandes virtudes en una economía que funcionaba sin grandes obstáculos, pero presentaba problemas reales en un mundo con producción de mercancías mediante mercancías durante la pandemia: el producto A no podía producirse sin B, y B no podía hacerse sin C, pero C no se podría fabricar sin A -véase Stiglitz (2020)-.

Los cuellos de botella de la cadena de suministro finalmente se resolvieron. El precio del petróleo no podía seguir subiendo al ritmo en que lo había hecho; además, con la contención de las energías renovables y el gas, era inevitable que su precio en relación con otros bienes bajara. En ambos casos, era predecible, y fue predicho, que habría fuerzas desinflacionarias en juego.

De manera similar, las interrupciones en la cadena de suministro finalmente se solucionaron, en especial después de que se controló la pandemia. Una vez que eso sucedió, los cambios temporales en la demanda de vivienda, por ejemplo, que había causado la pandemia, se revirtieron en gran medida. El proceso fue lento, por lo que la inflación de la vivienda se mantuvo elevada durante un largo periodo; no obstante, en el momento de imprimir este documento, las cosas se han normalizado mayormente y la inflación de la vivienda ha disminuido de manera considerable.32

El mercado laboral también se ha normalizado. Las renuncias y las vacantes (condicionadas a la tasa de desempleo) parecen haber vuelto al nivel previo a la pandemia. El temor a un cambio permanente significativo en las curvas de Phillips o Beveridge -en la medida en que representan relaciones estables- parece haber sido infundado. (Fue una conjetura, con base en un par de observaciones, con poca indagación sobre las cuestiones más profundas de por qué debería de haber una ruptura repentina en el comportamiento del mercado laboral; evidentemente, hubo tendencias asociadas con la composición sectorial cambiante de la economía y las alteraciones demográficas, pero ésas podrían haberse incorporado fácilmente al análisis. Y, sin duda, la pandemia fue un trauma para la economía. No era inconcebible que tuviera efectos mayores en el mercado laboral que los que tuvo. Sin embargo, no le hace ningún favor a la economía como ciencia haber afirmado que así era sobre la base de observaciones hechas inmediatamente después del pico de la pandemia).

1. Los principales fracasos de los banqueros centrales

Para mí, el principal fracaso de los bancos centrales no fue actuar con demasiada lentitud, sino no darse cuenta de la naturaleza especial de este episodio, de que esta inflación no se debía a un exceso de demanda agregada. Al considerar el problema como uno estándar con exceso de demanda, aumentaron demasiado las tasas de interés y excesivamente rápido; en consecuencia, puede que hayan empeorado las cosas. Denigraron el papel del poder de mercado (viven en un mundo de mercados competitivos donde, por supuesto, no hay poder de mercado) y cómo las modificaciones en éste podrían afectar la dinámica de salarios y los precios; pensaron que la pandemia había provocado cambios duraderos en las relaciones macroeconómicas de base (curvas de Phillips y de Beveridge), tan permanentes como cualquier cosa en economía. Estas creencias obligaron a los trabajadores a soportar el peso del costo de la desinflación, no a las corporaciones, que estaban aumentando sus márgenes de ganancia.

Quienes pedían una política monetaria fuerte a menudo hablaban del “anclaje de las expectativas”, preocupados por una espiral de salarios y precios inducida por crecientes expectativas de inflación. Siguieron con estas preocupaciones aun cuando todos los datos mostraban que las expectativas inflacionarias eran leves.

Hay una explicación simple de por qué las expectativas permanecieron (y permanecen) atenuadas: una comprensión generalizada de que la interpretación de la inflación proporcionada por este documento era correcta y que la dinámica salario-precio sostenida por quienes exigen tasas de interés más altas no describe la economía actual, a pesar de que podría haber descrito la economía en décadas anteriores.

Las expectativas tienen un papel crucial en la macroeconomía. Una corriente importante de esta subdisciplina supone que las expectativas son “racionales”, aún frente a evidencia abrumadora de que a menudo ése no es el caso, e incluso en contextos donde el propio significado de las expectativas racionales es cuestionable. Aquí hay una gran incertidumbre y un desacuerdo generalizado sobre la evolución de la economía (tan evidente en el debate en torno al cual se centra este artículo).

En los modelos estándar, las expectativas impulsaron la inflación debido a las rigideces nominales; los salarios y los precios tuvieron que aumentarse hoy para compensar la incapacidad de incrementarlos durante un tiempo. No obstante, eso supone, por ejemplo, que los trabajadores tienen el poder de mercado para acrecentar los salarios cuando ven que su poder adquisitivo disminuye. Con un poder corporativo cada vez mayor y un poder sindical cada vez menor, ¿es eso plausible? Además, cuando la inflación se vuelve significativa, los trabajadores y las empresas pueden cambiar los contratos y sus conductas para indizar los salarios y los precios a las métricas de inflación correspondientes. En resumen, las expectativas de inflación pueden ser relevantes, pero sólo cuando la inflación no es importante; consecuentemente, sus efectos se ven ahogados luego por una serie de otros factores que afectan las negociaciones salariales.

2. La gran lección de la covid-19 y sus repercusiones

Para resumir, una de las grandes lecciones de la covid-19 y sus secuelas es que los modelos keynesianos básicos, amplificados en las décadas siguientes por economistas como Wynne Godley y James Tobin, aportan un mejor discernimiento sobre lo que está sucediendo en la macroeconomía y sobre cómo sostener la economía en un nivel cercano al pleno empleo con inflación estable, que los modelos que se han vuelto más estándar en la macroeconomía -ya sea en forma de ciclos económicos reales, nuevos clásicos, modelos de equilibrio general dinámico estocástico (EGDE) o EGDE neokeynesianos-. Esto es en particular cierto en aquellos modelos keynesianos que resaltan el papel de la distribución, los impactos sectoriales y los impedimentos a la movilidad intersectorial, el ahorro preventivo, el racionamiento del crédito, el poder de mercado, el desequilibrio y las externalidades macroeconómicas.

Se han logrado importantes avances en macroeconomía en las décadas posteriores al trabajo revolucionario de Keynes, incluido el destacado trabajo de mediados y finales del siglo xx de Godley y Tobin, así como las investigaciones que inspiraron. Sin embargo, demasiado esfuerzo intelectual en macroeconomía se ha desperdiciado en las últimas cuatro décadas. Esperemos que la crisis financiera de 2008 y la pandemia hayan mostrado las limitaciones de los modelos prevalecientes, y ojalá hayamos llegado a un punto de inflexión, tanto en la teoría como en las medidas de intervención. Necesitamos modelos y políticas más certeros y con una base más micro, que analicen los impactos sectoriales, el poder de mercado y los efectos de la desigualdad. Estas políticas deberían proporcionar una gama más amplia de instrumentos mejor afinados, que vayan más allá del instrumento achatado de la política monetaria, el cual puede ser apropiado cuando hay una alteración sencilla en la demanda agregada, pero no está en sintonía con la miríada de conmociones reales que la economía experimenta una y otra vez.