nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El entendimiento de los efectos de la política monetaria y sus mecanismos de transmisión hacia los mercados financieros y la economía real es esencial tanto para la teoría económica como para el diseño y la conducción de las políticas públicas. En particular, revisar el papel que desempeña el crédito en estos mecanismos es importante para entender adecuadamente el impacto de las decisiones de los bancos centrales sobre la economía. Existen numerosos estudios que han tratado de identificar la influencia de los cambios monetarios sobre el crédito y los mecanismos detrás de esos efectos.1 En este sentido, la evidencia para economías emergentes ha crecido gradualmente, aunque en algunos países, como México, la mayor parte de los artículos utiliza datos agregados y, en menor medida, datos individuales de bancos comerciales o empresas. El presente trabajo estudia empíricamente la relación entre cambios en la tasa de interés de política monetaria y el crédito de la banca comercial; revisa cuáles componentes (empresarial, consumo y vivienda) tienen una mayor sensibilidad a dichos cambios, y aporta evidencia respecto a si el efecto observado puede explicarse por mecanismos asociados a las decisiones de oferta de crédito por parte de la banca comercial.

Los mecanismos de transmisión de la política monetaria que influyen a través del crédito son diversos. Uno de los que aparecieron primero en la literatura es el canal de la tasa de interés, el cual plantea que, ante un choque monetario contraccionista, el costo del capital se incrementa para hogares y empresas, lo que les induce a reducir sus proyectos de inversión y de consumo de bienes durables, de manera que afecta la demanda agregada. Los efectos de la política monetaria mediante este canal se verán reflejados en la cantidad de crédito en la economía en la medida en que un grupo importante de agentes económicos dependa del crédito bancario para realizar los gastos mencionados. Más recientemente, se ha establecido en la literatura la existencia del canal del crédito como un mecanismo complementario que expande el efecto del canal de la tasa de interés. Éste plantea que las decisiones de política monetaria pueden influir en la cantidad de crédito otorgado por los bancos, en las condiciones de otorgamiento y en el costo, mediante su impacto en las hojas de balance tanto de los bancos privados como de las empresas. Algunos estudios seminales en este tema incluyen trabajos de Bernanke y Blinder (1988 y 1992), Kashyap y Stein (1995), así como Bernanke y Gertler (1995), los cuales se sustentan en la presencia de distorsiones en el mercado de crédito provenientes de información asimétrica entre prestamistas y prestatarios, y el problema de riesgo moral. En cuanto al efecto sobre las hojas de balance de los bancos, dicho mecanismo se conoce como el bank lending channel y plantea que una política monetaria contraccionista podría afectar las condiciones de financiamiento de los bancos e impactar negativamente en la oferta de crédito que realizan. Por su parte, el mecanismo conocido como balance sheet channel enfatiza el deterioro de la posición financiera que experimentan los prestamistas (empresas no financieras) ante un aumento de la tasa de interés de política monetaria, lo que exacerba los problemas de selección adversa y riesgo moral en el mercado de crédito. Como consecuencia de lo anterior, la prima de financiamiento externo se incrementa, lo que vuelve el financiamiento bancario más costoso para empresas y hogares, y empeora las condiciones de otorgamiento de crédito. En ambos casos, como lo explican Altavilla, Andreeva, Boucinha y Holton (2019), tanto el bank lending channel como el balance sheet channel conllevan un incremento en el costo y una disminución en la disponibilidad del crédito en la economía ante un aumento de la tasa de política monetaria -véase Mishink (2009) para una introducción al tema-.

En economías emergentes existe la idea de que los efectos de la política monetaria mediante los mecanismos asociados al crédito están acotados debido a una baja penetración financiera. En México, un estudio previo encontró que el canal crediticio es débil (Sidaoui y Ramos-Francia, 2008), aunque en un artículo para 2004-2013 Ibarra (2016) señala que el canal crediticio explicaría 20% de la totalidad del impacto de la política monetaria. Además, de acuerdo con datos del Banco de México, el financiamiento total de los bancos comerciales al sector privado no financiero como porcentaje del producto interno bruto (PIB) ha aumentado gradualmente de 12.8 a 18.3% entre 2008 y 2021. Considerando lo anterior, y que podría esperarse que el canal crediticio continúe cobrando mayor relevancia en adelante, es importante estudiar el papel del crédito en la transmisión de la política monetaria para un periodo más reciente. Asimismo, no debemos perder de vista que aun cuando exista una baja penetración financiera, las variaciones en el crédito de un periodo a otro pueden ser sustanciales, por lo que a pesar de que sólo una parte de la inversión o el consumo se realice con financiamiento de los bancos, estos componentes de la demanda agregada pueden llegar a verse afectados de manera significativa ante dichas variaciones del crédito.

Este artículo tiene tres objetivos principales. El primero es estudiar la relación entre cambios en la tasa de interés objetivo del Banco de México y las variaciones en el crédito otorgado por los bancos comerciales con independencia del canal mediante el cual dicha relación existe. Consideramos que el estado actual de la literatura en México sobre el tema mantiene abierta un área de oportunidad para enfatizar la existencia de esta relación y aportar a la comprensión de los canales a través de los cuales opera la política monetaria en México. El segundo objetivo es analizar si los cambios observados en el crédito podrían deberse a los mecanismos asociados a las decisiones sobre su oferta por parte de la banca, donde el bank lending channel y el balance sheet channel desempeñan papeles preponderantes. Finalmente, el tercer objetivo es utilizar la información de las hojas de balance para establecer cuáles son los rubros de crédito con una mayor sensibilidad a cambios en la tasa de interés.

Para lograr tales objetivos, este artículo combina información macroeconómica con datos de las hojas de balance individuales de los bancos comerciales obtenidos de la Comisión Nacional Bancaria y de Valores (CNBV). A diferencia de la mayoría de los estudios recientes para México, que utilizan información a nivel agregado, dichos datos nos permiten explotar la variabilidad en las características de los bancos para entender mejor cómo opera la política monetaria. A fin de mostrar el efecto de cambios en la tasa de referencia sobre el crédito de la banca comercial, procedemos con una metodología que ha sido ampliamente utilizada en la literatura empírica para diversos países. Nuestra intención es apegarnos a estos métodos estándar con el objetivo de tener una estimación que sirva como punto de partida para una discusión académica ordenada sobre los mecanismos de transmisión en México.

Con base en la literatura del bank lending channel, se estima un modelo de datos panel donde la variable dependiente es el cambio anual del crédito otorgado por los bancos del sistema financiero mexicano. Como variables independientes se incluyen la tasa de política monetaria, controles macroeconómicos y variables que describen las características de los bancos mediante sus hojas de balance. El artículo también realiza estimaciones donde la variable dependiente se remplaza con los distintos componentes del crédito (empresarial, consumo, vivienda, etc.), con el fin de indagar si existen diferencias entre ellos respecto a su sensibilidad ante cambios de política monetaria. Además, se realizan varias pruebas de robustez para evaluar si se mantiene la relación en distintos periodos y con diversos controles.

El crédito puede responder a cambios exógenos de la demanda agregada que al mismo tiempo impulsan la tasa de referencia. Durante una expansión económica, motivada por un choque positivo de demanda, podría esperarse que tanto el crédito como la tasa de referencia se muevan en la misma dirección. Por ello, y en línea con la literatura previa, la regresión incluye como controles macroeconómicos el PIB y la inflación, con el objetivo de tener en cuenta movimientos de la demanda agregada. Además, para mitigar preocupaciones sobre un posible problema de endogeneidad proveniente de una causalidad inversa entre el crédito y la política monetaria o por variables omitidas, se realizan estimaciones adicionales mediante choques monetarios calculados de manera independiente, los cuales tienen la propiedad de no estar afectados por movimientos de la demanda agregada. Se utilizan dos cálculos de choques monetarios, el primero es propio con base en la metodología estándar de modelos de vectores autorregresivos, como en Ibarra (2016). Mientras que el segundo utiliza los choques calculados de manera independiente por Solís (2023a y 2023b), con base en instrumentos financieros de los mercados de derivados.

Para arrojar luz sobre la naturaleza del mecanismo de transmisión de la política monetaria al crédito, se analiza el papel de la variabilidad observada en las hojas de balance de los bancos. En particular, se estudian características observables como el tamaño, la liquidez y la capitalización. Una amplia literatura teórica y empírica ha encontrado que estas características de los bancos suelen relacionarse con mayor resiliencia ante los choques monetarios. La estrategia consiste en estimar el efecto de estos indicadores sobre la sensibilidad del crédito ante los cambios de la política monetaria. En la medida en que dicha sensibilidad dependa de la fortaleza financiera de los bancos, aproximada por los indicadores mencionados, se tendría evidencia consistente con la existencia del bank lending channel, un mecanismo de transmisión que opera por el lado de la oferta de crédito.

Con ese objetivo, se realizan estimaciones para muestras de bancos de distinto tamaño, a fin de conocer si el coeficiente asociado a la tasa de interés cambia significativamente a través de estas muestras. Por su parte, para estudiar el papel de la capitalización y la liquidez, se incluyen en la regresión variables de interacción entre tales variables y la tasa de interés. El propósito es saber en qué medida el coeficiente que calcula la sensibilidad del crédito ante los choques monetarios está determinado por estas características.

Los resultados muestran que existe evidencia de una relación robusta entre cambios en la tasa de interés y las variaciones del crédito total; además, dicha relación también se registra para los distintos componentes del crédito, incluido el dirigido a empresas, el consumo y la vivienda. En cuanto al análisis mediante las características de los bancos, se encuentra evidencia de que aquellos con hojas de balance más fuertes (es decir, con tamaño, liquidez y capitalización mayores) responden en menor medida a los cambios en la tasa de interés, si bien la robustez de los resultados varía en función de cada una de las características.

Uno de los resultados más robustos y contundentes del artículo es que, conforme la muestra de bancos incluye instituciones de menor tamaño, la sensibilidad del crédito a la tasa de interés se incrementa de manera sustancial. Tal como se discute más adelante, este resultado es consistente con la existencia del bank lending channel, ya que los bancos pequeños suelen experimentar mayores restricciones financieras que los grandes, un elemento clave de la teoría en que se sustenta dicho canal de transmisión. No obstante, también podría ser consistente con el balance sheet channel, si la composición de los clientes de los bancos pequeños tiene un sesgo hacia empresas (no financieras) más vulnerables a las tasas de interés o al ciclo económico (como las pequeñas y medianas empresas).

Un segundo resultado consiste en que, en las muestras con bancos medianos y pequeños, aquellos con liquidez y capitalización bajas tienden a mostrar mayor sensibilidad a los cambios en las tasas de interés. Dicho resultado es también consistente con la existencia del bank lending channel, ya que la teoría predice que estas características les permitirían amortiguar mejor los choques monetarios. Aún más, debido a que los bancos grandes enfrentan menores restricciones financieras, es de esperar que el papel que tienen estas características en cuanto a la resiliencia ante choques monetarios sea menor que para los bancos pequeños. Los resultados del artículo capturan estas diferencias entre bancos chicos y grandes en línea con la teoría mencionada.

Los resultados anteriores, en su conjunto, apuntan en favor de la presencia del bank lending channel. Sin embargo, es necesario reconocer las limitaciones de los datos utilizados, ya que no incluyen información sobre las empresas que demandan y reciben créditos. Lo anterior implica que no es posible descartar que los resultados puedan ser explicados por algún fenómeno relacionado con las características de los clientes de los bancos, como en el balance sheet channel. Recientemente, la literatura ha comenzado a utilizar datos donde se vinculan bancos y empresas (no financieras) con el fin de lograr una mejor identificación de los canales de transmisión. Esta literatura demuestra que el bank lending channel está presente en los sistemas bancarios de diversos países (Jiménez et al., 2012; Abuka et al., 2019), lo cual confirma lo que estudios previos habían encontrado con datos más limitados y similares a los utilizados en el presente artículo. En este sentido, resulta relevante que los resultados aquí obtenidos también están en línea con los de dicha literatura.

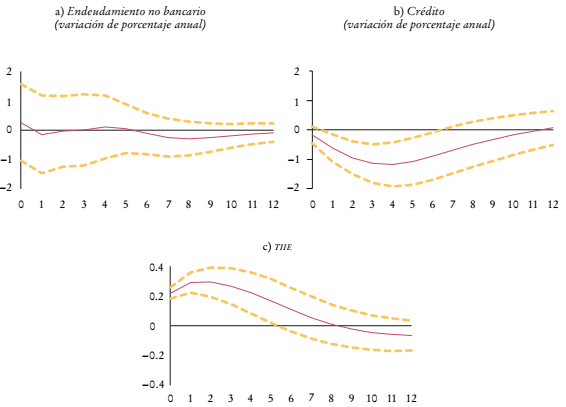

Aunque el uso de datos más desagregados está fuera del alcance de esta investigación, realizamos un ejercicio adicional con datos agregados para sumarlo a la evidencia sobre el mecanismo de transmisión. En particular, se estudia la respuesta de fuentes de financiamiento alternativas ante choques monetarios provenientes de la estimación de un modelo de vectores autorregresivos (VAR), con base en el trabajo de Kashyap, Stein y Wilcox (1993). Esto último requiere comparar la respuesta de la emisión de deuda empresarial privada ante choques monetarios con la respuesta del crédito bancario. En la medida en que estas respuestas difieran, tendríamos evidencia de que los choques monetarios afectan la oferta de crédito bancario y no sólo la demanda agregada de crédito en la economía. Los resultados del VAR indican que, en presencia de un choque monetario, el crédito bancario se ve afectado negativamente en forma significativa, mientras que ello no ocurre con la emisión de deuda privada, lo que sugiere que el mecanismo de transmisión opera por el lado de la oferta.

Este trabajo se divide en cinco secciones además de esta introducción. La sección I revisa la literatura empírica relevante para abordar el canal crediticio, así como los estudios realizados para México. La sección II hace una descripción de los datos y de la estrategia econométrica a utilizar. La sección III presenta los resultados considerando el crédito total y distintos componentes de crédito a lo largo de diferentes muestras de bancos; además, se realizan cuatro pruebas de robustez con base en dos medidas alternativas de política monetaria y características adicionales de los bancos, excluyendo el periodo asociado a la crisis sanitaria. En la sección IV se presentan los resultados del modelo VAR que incluyen la función impulso-respuesta de la emisión de deuda privada ante choques monetarios. En la sección V se hacen algunos comentarios finales.

I. Revisión de literatura

Los artículos que estudian empíricamente el credit channel buscan identificar la magnitud de los efectos de la política monetaria explicados por este mecanismo, así como discernir entre cambios del lado de la oferta de crédito (bank lending channel o bank balance sheet channel) respecto a aquellos del lado de la demanda. En este sentido, se han empleado distintas estrategias mediante datos a nivel macroeconómico, información de la hoja de balance de los bancos, o incluso datos detallados a nivel de préstamo que permiten ligar la información de las empresas aplicantes a créditos con los datos de la hoja de balance de los bancos.

Dentro de las estrategias a nivel agregado suelen utilizarse modelos tipo VAR en los que se incluye la tasa de interés interbancaria de equilibrio2 como medida de política monetaria. A partir de ello, se analiza el impacto de las innovaciones de política monetaria en el crédito, la actividad económica y los precios. En esta línea de análisis destaca el artículo de Ciccarelli et al. (2015), quienes utilizan encuestas regulatorias en los Estados Unidos y la zona del euro para discernir entre cambios de oferta y demanda de crédito, al introducir dicha información en un modelo VAR. En general, este tipo de literatura ha encontrado que el credit channel es relevante para explicar el impacto de la política monetaria.

Por otra parte, existe una vasta literatura que estudia el credit channel y, en particular, el bank lending channel, mediante datos de la hoja de balance de los bancos privados, con la finalidad de identificar cambios del lado de la oferta de crédito.3 En general, estos artículos siguen la estrategia de los trabajos de Kashyap y Stein (1995 y 2000), los cuales aprovechan la heterogeneidad de los bancos privados en su tamaño, capital y liquidez, a fin de revisar si existe una respuesta diferenciada a choques de política monetaria, lo que aportaría evidencia respecto a cambios del lado de la oferta, pues, considerando el funcionamiento del bank lending channel, se esperaría que los bancos de más tamaño, liquidez y capitalización tuvieran una mayor resiliencia ante choques monetarios. Dentro de esta literatura la evidencia respecto a la existencia de un canal de oferta es mixta.

Finalmente, vale la pena mencionar algunos artículos recientes que aprovechan información a nivel de préstamo de empresas solicitantes de crédito a bancos comerciales (Abuka et al., 2019; Jiménez et al., 2012). Tales trabajos pueden vincular la aplicación de cada préstamo con los datos de la hoja de balance de los bancos privados a fin de discernir de mejor manera los cambios del lado de la oferta y de la demanda. Jiménez et al. (2012) tienen acceso a la información del registro crediticio de España, mediante distintos modelos donde la variable dependiente es binaria dependiendo de si la solicitud de crédito es aceptada o rechazada; además, se utilizan efectos fijos de empresa-mes y de préstamo-banco, con lo cual se controlan los cambios del lado de la demanda. Los resultados de Jiménez et al. (2012) señalan que existe un bank lending channel, ya que mayores tasas de interés reducen la probabilidad de que el crédito sea otorgado, además de que la contracción es mayor en bancos con liquidez y capitalización menores, de forma que se aporta evidencia robusta de la existencia de cambios por el lado de la oferta.

Por otra parte, resulta relevante la investigación de Abuka et al. (2019), quienes utilizan información a nivel préstamo, pero para un país emergente como Uganda. Los autores utilizan información del registro crediticio de Uganda a nivel de empresa, a fin de analizar el margen extensivo (aceptar o no el préstamo de los aplicantes) y el margen intensivo (el volumen de nuevos préstamos otorgados cada mes). Se utilizan efectos fijos por banco, empresa y por empresa-clúster (empresas en el mismo distrito), de forma que se tiene un nivel razonable de control por el lado de la demanda. Estos autores también encuentran un bank lending channel robusto.

En México, la mayoría de las investigaciones recientes utiliza datos a nivel macroeconómico (Banco de México, 2016; Copelman y Werner, 1997; Gaytán González y González García, 2006; Ibarra 2016; Martínez, Sánchez y Werner, 2001; Sidaoui y Ramos-Francia, 2008). En este sentido, Copelman y Werner (1997) emplean un VAR que señala que el canal crediticio es relevante en la transmisión de política monetaria para el periodo previo a la crisis económica de 1994. De manera similar, Martínez et al. (2001) encuentran que la política monetaria en 1997-2000 ha operado mediante las condiciones crediticias, pues incrementos en las tasas de interés reales han aumentado los costos de intermediación, lo que a su vez ha contribuido a reducir la brecha del producto. Por otra parte, Sidaoui y Ramos-Francia (2008) encuentran mediante un VAR y un modelo macroeconómico a pequeña escala que en 1996-2006 el canal crediticio y, en particular, el bank lending channel no se encontraban operando plenamente debido a la disrupción en el sistema bancario de 1994, aunque los autores esperaban que aumentase su importancia en los años posteriores.

De manera más reciente, Ibarra (2016), mediante un análisis VAR, revisa la importancia del credit channel para 2004-2013 y encuentra que incrementos en la tasa de política monetaria implican uno en el spread entre tasas activas y pasivas, así como una caída en la oferta de crédito. Ibarra concluye también que el credit channel explica 20% de la totalidad de los efectos de la política monetaria sobre la actividad económica en México. Además, mediante un modelo tipo threshold var, encuentra que los choques monetarios contraccionistas tienen un efecto todavía mayor. Finalmente, vale la pena destacar el trabajo de Cantú, Lobato, López y López-Gallo (2022), quienes utilizan información a nivel de préstamo ligada a la información de los bancos comerciales para evaluar cuáles características hacen a los bancos más resilientes a distintos choques domésticos y foráneos. Encuentran que un mayor grado de capitalización, liquidez, rentabilidad, financiamiento de largo plazo y fondeo con depósitos contribuye a brindar más resiliencia ante distintos tipos de choques, incluyendo choques monetarios sorpresivos.

II. Datos y estrategia econométrica

En este trabajo se utiliza un panel de datos mensual para 2008-2021 con información macroeconómica obtenida del Banco de México y del Instituto Nacional de Geografía y Estadística (INEGI) y datos de las hojas de balance de los bancos privados provenientes de información publicada por la CNBV.

1. Datos macroeconómicos

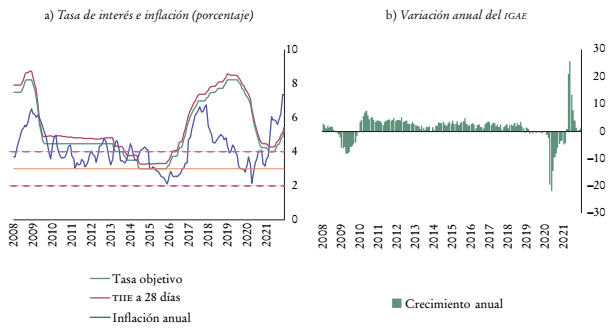

La Gráfica 1 muestra la evolución mensual de la actividad económica agregada, la inflación y la tasa de interés para el periodo de estudio. En particular, la gráfica incluye la variación porcentual anual del Índice Global de Actividad Económica (IGAE) en la Gráfica 1b, además de la variación porcentual anual del Índice Nacional de Precios al Consumidor (INPC) y las tasas de interés objetivo e interbancaria de equilibrio a 28 días (TIIE) en la Gráfica 1a.

Fuente: elaboración propia con información del INEGI y el Banco de México.

Gráfica 1 Condiciones macroeconómicas en México, 2008-2021 (en porcentaje)

Respecto a la actividad económica, la tasa de crecimiento promedio anual en todo el periodo fue de 1.4%. No obstante, puede apreciarse que existen dos episodios de contracciones importantes en todo el periodo: la recesión de 2009, explicada por la crisis financiera de los Estados Unidos, que se transmitió fundamentalmente mediante el comercio y las condiciones de financiamiento externo, y la importante reducción en la actividad económica asociada a la pandemia de covid-19. Si excluimos el periodo de la pandemia -2020 y 2021-, el crecimiento promedio entre 2008 y 2019 fue de 1.8 por ciento.

En cuanto a la inflación, se observa que al menos en tres periodos esta variable se ha encontrado por encima de la meta del banco central. El primero en 2008-2009, debido, principalmente, al aumento en los precios internacionales de alimentos. El segundo entre 2017 y 2018, en el contexto de la liberalización de los precios de las gasolinas y el consecuente impacto en la inflación general. El tercero a partir de 2021, como consecuencia de las disrupciones en las cadenas globales de valor, el cambio en los patrones de gasto y la invasión de Rusia a Ucrania.

El banco central introdujo en 2008 la tasa de interés objetivo como herramienta fundamental de la política monetaria. De esta forma, a partir de entonces la TIIE ha mantenido un comportamiento estable y similar al de la tasa objetivo. En este periodo, y de acuerdo con lo comunicado por el propio instituto, el Banco de México ha buscado establecer una política monetaria congruente con la estabilidad de precios, al procurar un ajuste ordenado de la economía y de los mercados financieros. Nótese que en las contracciones económicas de 2009 y 2020 el banco central redujo su tasa de interés, mientras que la ajustó al alza ante el incremento inflacionario asociado a la liberalización de precios de la gasolina en 2017 y ante los choques ligados a la pandemia y la invasión de Rusia a Ucrania en 2021.

2. Datos de la CNBV

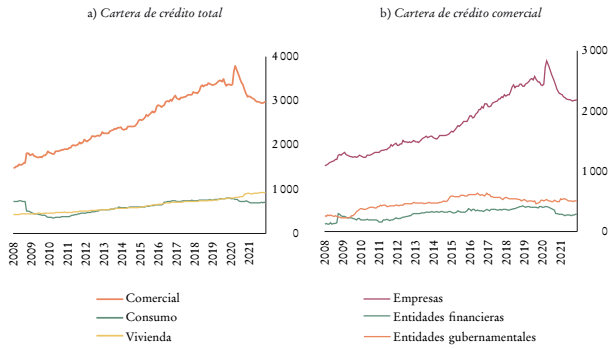

La información de los bancos comerciales en México proviene de los datos públicos de la CNBV, donde se presentan detalles de los activos y pasivos de cada banco, incluidos distintos tipos de crédito e indicadores relevantes. En la Gráfica 2 se muestran la evolución en términos reales y la composición del crédito total del sistema bancario. Se observa que, en general, la mayor cantidad de crédito otorgado se destina al rubro comercial,4 el cual representó entre 2008 y 2021 un promedio de 67% del total, seguido del crédito a la vivienda, con 17%, y del destinado al consumo, con 16%. En el interior del crédito comercial destaca que el crédito asociado a las empresas representó 70% de dicho componente y 47% del crédito total.

Fuente: elaboración propia con información de la CNBV.

Gráfica 2 Crédito de la banca comercial, 2008-2021 (en miles de millones de pesos de 2018)

Una de las características más importantes del sistema bancario mexicano es su grado de concentración. En el Cuadro 1 se muestra la participación de los principales bancos en el activo y el crédito de todo el sistema bancario durante el periodo de estudio. En particular, el cuadro muestra el porcentaje respecto al agregado del sistema bancario de diversos tipos de créditos otorgados que cada banco mantiene en su hoja de balance. En el periodo de estudio, los 10 bancos más grandes concentraron en promedio 85% de los activos totales y 91% de la cartera total de crédito. A pesar de la elevada concentración, debe tenerse en cuenta que, si los movimientos en el crédito otorgado por los bancos pequeños son sustanciales en un periodo determinado, éstos podrían ser importantes para los resultados agregados.

Cuadro 1 Concentración promedio del sistema bancario mexicano, 2008-2021 (porcentaje respecto al total de cada concepto)

| Banco | Activo | Crédito | ||||

|---|---|---|---|---|---|---|

| Total | Comercial | Empresas | Consumo | Vivienda | ||

| BBVA | 22.1 | 25.0 | 19.9 | 20.8 | 38.2 | 33.1 |

| Banamex | 16.2 | 13.9 | 14.5 | 12.7 | 12.6 | 12.5 |

| Santander | 14.1 | 12.4 | 14.6 | 14.3 | 4.6 | 11.9 |

| Banorte | 11.5 | 13.4 | 13.1 | 11.4 | 10.9 | 17.1 |

| HSBC | 8.0 | 7.6 | 7.7 | 8.4 | 9.0 | 6.0 |

| Scotiabank | 4.4 | 6.0 | 4.5 | 4.9 | 4.9 | 13.3 |

| Inbursa | 4.0 | 6.0 | 8.5 | 9.7 | 1.2 | 0.5 |

| Bajío | 1.9 | 3.0 | 4.0 | 4.7 | 0.2 | 1.4 |

| Interacciones | 1.7 | 2.1 | 3.1 | 1.1 | 0.0 | 0.0 |

| Banco Azteca | 1.6 | 1.6 | 0.8 | 0.9 | 6.7 | 0.1 |

| Afirme | 1.4 | 0.6 | 0.6 | 0.7 | 0.5 | 0.6 |

| Banregio | 1.1 | 1.5 | 1.8 | 2.4 | 0.4 | 1.1 |

| Bank of America | 1.1 | 0.1 | 0.2 | 0.3 | 0.0 | 0.0 |

| JP Morgan | 1.0 | 0.1 | 0.2 | 0.3 | 0.0 | 0.0 |

| Monex | 0.8 | 0.3 | 0.4 | 0.5 | 0.0 | 0.1 |

| Invex | 0.8 | 0.4 | 0.5 | 0.6 | 0.4 | 0.0 |

| Multiva | 0.7 | 1.0 | 1.3 | 0.9 | 0.2 | 0.2 |

| Banca Mifel | 0.6 | 0.7 | 0.8 | 0.9 | 0.0 | 1.1 |

| Bancoppel | 0.4 | 0.3 | 0.1 | 0.1 | 1.8 | 0.0 |

| Ve por Más | 0.4 | 0.6 | 0.7 | 0.8 | 0.0 | 0.5 |

| Cibanco | 0.4 | 0.2 | 0.1 | 0.1 | 0.4 | 0.1 |

| Compartamos | 0.3 | 0.5 | 0.0 | 0.0 | 3.1 | 0.0 |

| Bansi | 0.3 | 0.3 | 0.4 | 0.4 | 0.0 | 0.0 |

| Banco Base | 0.3 | 0.1 | 0.2 | 0.2 | 0.0 | 0.0 |

| FAMSA | 0.3 | 0.4 | 0.1 | 0.2 | 2.0 | 0.0 |

| MUFG | 0.3 | 0.2 | 0.3 | 0.3 | 0.0 | 0.0 |

| American Express | 0.2 | 0.3 | 0.0 | 0.0 | 2.1 | 0.0 |

| Actinver | 0.2 | 0.2 | 0.2 | 0.3 | 0.3 | 0.0 |

| BIA Firme | 0.2 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| Intercam | 0.2 | 0.1 | 0.2 | 0.2 | 0.0 | 0.1 |

| Bancrea | 0.1 | 0.2 | 0.3 | 0.4 | 0.0 | 0.1 |

| Accendo | 0.1 | 0.0 | 0.0 | 0.1 | 0.0 | 0.0 |

| Consubanco | 0.1 | 0.1 | 0.0 | 0.0 | 0.6 | 0.0 |

| Inmobiliario | 0.1 | 0.1 | 0.1 | 0.2 | 0.0 | 0.1 |

| Autofin | 0.1 | 0.1 | 0.1 | 0.1 | 0.2 | 0.0 |

| ABC Capital | 0.1 | 0.1 | 0.1 | 0.1 | 0.0 | 0.1 |

| Volkswagen | 0.1 | 0.1 | 0.0 | 0.0 | 0.7 | 0.0 |

| Bankaool | 0.0 | 0.1 | 0.1 | 0.1 | 0.0 | 0.0 |

| 10 bancos más grandes | 85.4 | 91.1 | 90.8 | 88.8 | 88.4 | 96.1 |

Fuente: elaboración propia con información de la CNBV.

En lo que respecta a los indicadores de los bancos que provienen de sus hojas de balance, se cuenta con las siguientes variables en forma mensual:

Crecimiento anual del crédito: se aproxima con la diferencia logarítmica anual del crédito total en términos reales. También se consideran distintos rubros de crédito en su interior, como el comercial, el empresarial, para vivienda y para consumo.

Indicadores principales de resiliencia ante choques: con base en Abuka et al. (2019), se utilizan la capitalización (capital contable respecto a activos totales) y la liquidez (activos líquidos5 en relación con depósitos).

Indicadores adicionales: se retoman algunos otros indicadores utilizados dentro de la literatura, como la morosidad, el retorno sobre los activos (ROA) y la concentración de activos de cada banco (HHI activos).6

Para los indicadores de resiliencia ante choques, tanto principales como adicionales, en cada periodo se considera el promedio móvil a tres meses, puesto que estas series presentan cierto grado de volatilidad en sus observaciones mensuales. Al usar el promedio móvil, se aprecia mejor la tendencia de la serie.

En el Cuadro 2 se muestran las principales estadísticas de las series relevantes. Se observa que, cuando se consideran bancos más pequeños, los niveles promedio de capitalización y liquidez aumentan. Éste es un fenómeno que también se ha observado en otros países y que es consistente con la presencia de mayores restricciones de financiamiento en el grupo de bancos pequeños y con el incentivo que ello conlleva para que éstos mantengan mayores acervos de valores líquidos (como bonos) y capital para el amortiguamiento frente a posibles choques -véase Gambacorta (2005)-.

Cuadro 2 Principales estadísticas de variables relevantes

| Variables | Observaciones | Media | SD | P25 | P50 | P75 |

|---|---|---|---|---|---|---|

| Variables macroeconómicas | ||||||

| Δ TIIE | 168 | -0.2 | 1.5 | -0.7 | -0.1 | 0.7 |

| Δ IGAE | 168 | 1.4 | 4.9 | 0.3 | 2.2 | 3.4 |

| Inflación | 168 | 4.2 | 1.2 | 3.4 | 4.0 | 4.9 |

| 10 bancos más grandes | ||||||

| Δ Crédito total | 1 656 | 5.6 | 11.3 | -0.5 | 5.5 | 11.3 |

| Δ Crédito comercial | 1 656 | 7.0 | 14.5 | -1.1 | 6.3 | 14.8 |

| Δ Crédito a empresas | 1 656 | 6.8 | 15.2 | -1.6 | 6.6 | 14.8 |

| Δ Crédito a consumo | 1 604 | 3.1 | 48.5 | -9.5 | 4.2 | 13.5 |

| Δ Crédito a vivienda | 1 656 | 5.0 | 15.4 | -4.0 | 3.9 | 10.1 |

| Capitalización | 1 656 | 11.7 | 4.7 | 8.8 | 10.5 | 12.8 |

| Liquidez | 1 656 | 33.0 | 12.1 | 21.6 | 33.2 | 41.8 |

| HHI activo | 1 656 | 8.4 | 7.0 | 1.9 | 5.9 | 13.3 |

| Morosidad | 1 656 | 2.6 | 1.8 | 1.5 | 2.3 | 3.1 |

| ROA | 1 656 | 1.5 | 0.9 | 1.1 | 1.5 | 1.9 |

| 20 bancos más grandes | ||||||

| Δ Crédito total | 3 272 | 9.3 | 29.5 | -0.2 | 7.0 | 15.2 |

| Δ Crédito comercial | 2 974 | 9.9 | 38.4 | -0.8 | 7.4 | 17.8 |

| Δ Crédito a empresas | 2 943 | 9.2 | 36.9 | -1.0 | 7.9 | 17.1 |

| Δ Crédito a consumo | 3 214 | 8.4 | 61.5 | -10.8 | 5.8 | 20.1 |

| Δ Crédito a vivienda | 2 623 | 12.8 | 46.0 | -4.6 | 5.7 | 15.6 |

| Capitalización | 3 282 | 12.8 | 10.0 | 7.5 | 9.6 | 12.7 |

| Liquidez | 3 282 | 36.6 | 18.4 | 21.4 | 35.1 | 46.9 |

| HHI activo | 3 282 | 4.6 | 6.3 | 0.4 | 1.4 | 6.0 |

| Morosidad | 3 280 | 2.5 | 1.7 | 1.4 | 2.2 | 3.2 |

| ROA | 3 275 | 1.9 | 3.1 | 0.6 | 1.2 | 1.8 |

| 38 bancos más grandes | ||||||

| Δ Crédito total | 5 888 | 15.0 | 52.7 | -0.7 | 7.9 | 20.0 |

| Δ Crédito comercial | 5 305 | 15.3 | 51.8 | -1.0 | 8.9 | 24.5 |

| Δ Crédito a empresas | 5 263 | 14.9 | 51.0 | -1.5 | 9.1 | 23.4 |

| Δ Crédito a consumo | 4 725 | 8.9 | 73.7 | -13.4 | 5.1 | 20.5 |

| Δ Crédito a vivienda | 3 611 | 10.6 | 72.0 | -8.3 | 4.7 | 16.4 |

| Capitalización | 6 178 | 14.8 | 12.3 | 8.0 | 10.7 | 15.6 |

| Liquidez | 6 178 | 35.0 | 21.3 | 17.7 | 33.7 | 47.4 |

| HHI activo | 6 178 | 5.3 | 16.6 | 0.2 | 0.5 | 1.7 |

| Morosidad | 6 013 | 3.7 | 6.8 | 1.1 | 2.3 | 3.8 |

| ROA | 6 082 | 0.8 | 4.6 | 0.3 | 1.0 | 1.6 |

Fuente: elaboración propia con información de la CNBV, el INEGI y el Banco de México. El símbolo “delta” (Δ) significa cambio anual; P25, P50 y P75 son los respectivos percentiles; SD es desviación estándar.

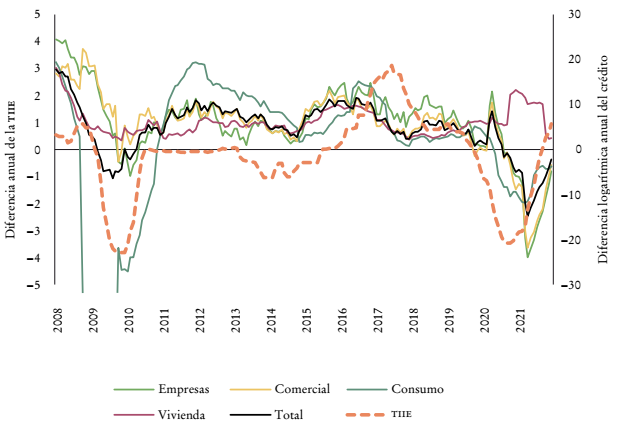

En la Gráfica 3 se presenta la evolución del crecimiento anual de distintos componentes del crédito junto con la diferencia anual de la TIIE (es decir, el valor de la TIIE hoy menos su valor 12 meses atrás). Se aprecia que dichos componentes del crédito responden en buena medida a la evolución de la actividad económica, la que disminuye de manera importante en periodos de recesión. No obstante, también puede observarse que, en algunos episodios donde la actividad económica permaneció relativamente constante y la postura monetaria se ajustó al alza (de 2016 a 2019, por ejemplo), se presenta una desaceleración importante en el crecimiento del crédito.

Fuente: elaboración propia con información de la CNBV y el Banco de México.

Gráfica 3 Crecimiento anual de componentes del crédito real y TIIE. Diferencia anual (TIIE) y cambio logarítmico anual (crédito)

Finalmente, en la Gráfica 4 se muestran el crecimiento anual del crédito total en bancos de distinto tamaño y la diferencia anual de la TIIE. En la gráfica puede observarse que existe una amplia heterogeneidad en el crecimiento del crédito mediante los distintos bancos, lo que sugiere que la respuesta ante distintos choques, incluidos los monetarios, es también heterogénea.

3. Estrategia econométrica

A fin de definir la estrategia econométrica, se sigue la literatura enfocada en el bank lending channel y se mantienen únicamente las características observables con mayor relevancia dentro de los estudios empíricos en otros países -véanse Kashyap y Stein (2000), Ehrmann et al. (2001), Gambacorta (2005), Abuka et al. (2019), Jiménez et al. (2012)-. La ecuación por estimar es la siguiente:

Donde

∆ln(Crédito)b,t

es la diferencia anual logarítmica del crédito7 en términos reales en el tiempo t

para cada banco b;

∆it es la diferencia anual de

la TIIE; ∆yt es la tasa de

crecimiento anual del IGAE; ∆πt es

la inflación anual;

De acuerdo con la teoría, esperaríamos que β1 tenga un signo negativo, de forma que incrementos en la tasa de interés a lo largo de 12 meses se asocien con reducciones en la tasa anual de crecimiento del crédito. Este efecto podría ser causado por el canal tanto de la tasa de interés tradicional como del crédito. Para comenzar a dilucidar si existe evidencia que apoye la existencia de un canal por el lado de la oferta, se realizan diversos ejercicios que explotan la heterogeneidad en las características de los bancos. En particular, es de interés conocer cómo responden los bancos de distinto tamaño ante los choques monetarios. La hipótesis del bank lending channel parte de que un choque monetario contraccionista afecta una de las fuentes principales de financiamiento de los bancos: los depósitos a la vista. Se asume que los bancos no pueden sustituir perfectamente los depósitos con alguna fuente alternativa de financiamiento, como certificados de depósito (usualmente dirigidos a corporativos) o préstamos de otros bancos. Por lo tanto, ante dicha fricción, el choque se transmite hacia el lado de los activos en la hoja de balance, lo que afecta la oferta de crédito de los bancos. Más aún, de acuerdo con tal teoría, este canal debería ser más fuerte para los bancos pequeños, pues típicamente son los más afectados por las imperfecciones del mercado y enfrentan mayores dificultades para ajustar sus fuentes de financiamiento sin incurrir en más costos -véase Kashyap y Stein (1995)-. Con el fin de evaluar esta hipótesis, en la siguiente sección se presentan resultados de la regresión para diversas muestras que incluyen bancos de distinto tamaño. En particular, se quiere conocer si el coeficiente β1 difiere de manera sustancial gracias a dichas muestras.

El segundo aspecto por analizar es el de los coeficientes de interacción con la tasa de interés asociados con la capitalización (δ1) y la liquidez (δ2). Estos coeficientes son los que usualmente han recibido mayor atención en la literatura para otros países y buscan capturar la idea de que bancos con balances más sólidos son más resilientes a los choques monetarios, por lo que esperaríamos que presentaran signos positivos. Para el caso del coeficiente de interacción con la liquidez (δ2), la hipótesis del bank lending channel sostiene que los bancos con mayores activos líquidos (por ejemplo, bonos del gobierno) pueden reajustar la composición de sus activos con mayor facilidad y, ante un choque monetario contraccionista, mantener relativamente inalterada su cartera de crédito. De la misma forma, es posible argumentar que bancos con mayor capital pueden amortiguar mejor los diversos choques (Holmstrom y Tirole, 1997). Más aún, como lo explican Kashyap y Stein (2000), si la hipótesis del bank lending channel es correcta, deberíamos esperar que el coeficiente de interacción sea positivo para las muestras con bancos medianos y pequeños. La razón es que, como se expuso antes, son precisamente éstos los que sufren de mayores dificultades para acudir a fuentes de financiamiento alternativas ante los choques. Por lo tanto, si sus hojas de balance son frágiles -con niveles inadecuados de capitalización y liquidez-, el impacto de la política monetaria sobre el crédito será fuerte, ya que no podrán atender las nuevas condiciones de financiamiento mediante una disminución de sus activos líquidos, los cuales ya estaban en niveles precarios, y se veían orillados a disminuir el crédito. En contraste, si las hojas de balance presentan mejores condiciones de capitalización y liquidez, el impacto de la política monetaria se verá mitigado.

El siguiente diagrama ilustra los efectos del bank lending channel en bancos medianos y pequeños:

Donde i es la tasa de interés; C es el crédito, y B es el indicador de salud de la hoja de balance. La flecha sencilla indica un movimiento mesurado, mientras que la doble representa un movimiento de mayor magnitud.

En lo que respecta a los bancos grandes, éstos operan en mercados de capitales más completos y tienen menos dificultades para encontrar financiamiento alternativo ante los choques. Por lo tanto, el efecto de la política monetaria no tendría por qué verse afectado por la composición de los activos en sus hojas de balance. De hecho, Kashyap y Stein (2000) argumentan que deberíamos esperar que en la muestra de bancos grandes el coeficiente de interacción con la liquidez tenga el signo contrario al de las muestras con bancos medianos y pequeños, debido al mantenimiento de reservas de amortiguamiento racionales.8 Por lo tanto, la respuesta del crédito ante cambios en la TIIE tenderá a ser más negativa para estos bancos y el coeficiente de la interacción con la liquidez tendrá un signo negativo. Un razonamiento similar puede también aplicarse para el coeficiente de la interacción entre la TIIE y la capitalización (Peek y Rosengren, 1995).

En adición a lo anterior, hay que considerar que en economías emergentes el ajuste ante choques monetarios podría ser distinto, pues, como se discute en Abuka et al. (2019), en estos países los bancos tienden a mantener una cantidad importante de bonos del gobierno debido a los altos costos de intermediación financiera observados. Por ello, ante un aumento de la tasa de interés, las fricciones de información podrían empeorar y afectar el riesgo en los retornos en los préstamos, de forma que los bancos con mayor liquidez podrían preferir prestar menos y mantener más bonos.

En el caso de los signos asociados a las variables de capitalización y liquidez (α1 y α2), esperamos que sean positivos, pues ambas variables se relacionan con la fortaleza de las hojas de balance, lo que en principio representa un factor positivo para el crédito en sí mismo. No obstante, como veremos más adelante, la correlación directa entre estas variables y el crédito depende de muchos factores y no es inusual en la literatura encontrar que los coeficientes difieren para muestras distintas.

A continuación, se presentan resultados con base en muestras que incluyen bancos de distintos tamaños y para rubros de crédito diferentes. Además, para el crédito total se realiza una estimación mediante ponderadores a fin de resaltar la importancia que tienen los bancos de menor tamaño. Finalmente, se realizan cuatro pruebas de robustez (excluyendo el periodo de la pandemia, con dos medidas alternativas de política monetaria y añadiendo características adicionales de los bancos), y se discuten los resultados.

III. Resultados

1. Crédito total

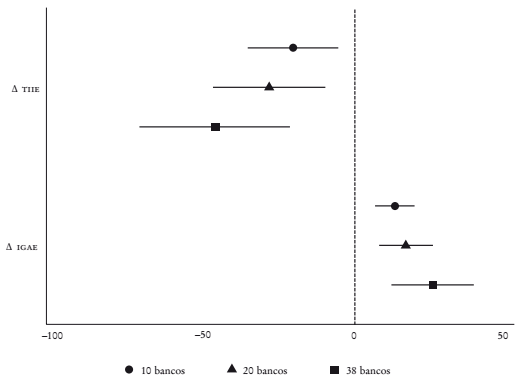

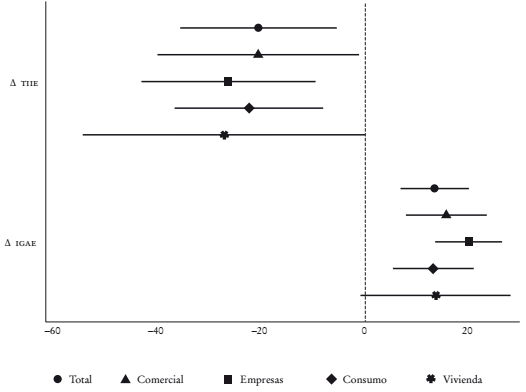

El Cuadro 3 presenta los resultados con distintas muestras de bancos agrupados de acuerdo con su tamaño. El coeficiente β1 para los 10 bancos más grandes (que concentran la parte más significativa del crédito) es de -20.67 en la estimación 1, lo que implica que un incremento anual de 100 puntos base en la TIIE se asocia con una reducción anual de 17.9 puntos porcentuales en el crédito para esta muestra de bancos.9 Puede apreciarse en el mismo cuadro que este coeficiente va aumentando en magnitud conforme se añaden bancos de menor tamaño a la muestra, lo que indica que los bancos pequeños son más sensibles a los cambios en la tasa de interés. En el apéndice se presenta una estimación alternativa del Cuadro 3 (Cuadro 1A) donde sólo se incluyen los 18 bancos más pequeños, lo que corrobora que el coeficiente es sustancialmente más negativo para este grupo de instituciones.

Cuadro 3 Estimaciones con crédito total como variable dependiente: 2008-01 a 2021-12a (continúa)

| Variables | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | (13) | (14) | (15) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Δ TIIE | -20.67** | -17.35** | -17.15** | -16.85** | -17.13** | -28.62*** | -30.45** | -28.36** | -29.52** | -28.43** | -46.74*** | -46.92*** | -48.36*** | -47.34*** | -48.81*** |

| (6.680) | (6.084) | (5.659) | (5.935) | (5.649) | (9.007) | (11.26) | (11.30) | (11.21) | (11.25) | (12.41) | (10.32) | (9.882) | (10.49) | (10.06) | |

| Δ IGAE | 13.37*** | 11.43*** | 11.37*** | 11.27*** | 11.42*** | 17.01*** | 18.10*** | 17.31*** | 17.74*** | 17.33*** | 25.98*** | 26.84*** | 27.85*** | 27.09*** | 28.09*** |

| (2.901) | (2.521) | (2.557) | (2.492) | (2.554) | (4.271) | (5.527) | (5.561) | (5.501) | (5.532) | (6.804) | (5.483) | (5.148) | (5.566) | (5.236) | |

| Inflación | 2.699** | 2.501** | 2.498** | 2.468** | 2.496** | 2.425* | 2.538* | 2.397* | 2.465* | 2.398* | 4.006*** | 4.226*** | 4.860*** | 4.373** | 5.023*** |

| (0.973) | (0.963) | (0.967) | (0.951) | (0.964) | (1.269) | (1.354) | (1.367) | (1.357) | (1.365) | (1.277) | (1.483) | (1.344) | (1.624) | (1.463) | |

| Capital | -6.929** | -6.890** | -6.926** | -6.939** | 14.25 | 15.05 | 14.94 | 15.31 | 21.58*** | 22.69*** | 21.32*** | 22.62*** | |||

| (2.776) | (2.537) | (2.732) | (2.497) | (12.10) | (12.04) | (12.30) | (12.24) | (7.234) | (7.193) | (7.312) | (7.378) | ||||

| Liquidez | -0.404 | -0.342 | -0.738 | -0.864 | 3.142 | 6.198** | 3.616 | 5.673** | -10.71*** | -11.11** | -9.760** | -10.24* | |||

| (1.368) | (1.190) | (1.698) | (1.580) | (3.693) | (2.465) | (2.567) | (2.197) | (3.752) | (4.379) | (4.599) | (5.169) | ||||

| Δ TIIE * Capital | -0.639 | -0.652 | 1.224 | 1.151 | 2.280** | 2.237** | |||||||||

| (0.483) | (0.439) | (1.068) | (1.089) | (1.032) | (1.008) | ||||||||||

| Δ TIIE * Liquidez | -0.192 | -0.467 | 2.077*** | 1.625*** | 0.825 | 0.843 | |||||||||

| (0.760) | (0.742) | (0.564) | (0.561) | (0.864) | (0.876) | ||||||||||

| Δ IGAE * Capital | -0.0498 | 0.00632 | -0.0201 | -0.123 | 0.283 | 0.0452 | |||||||||

| (0.102) | (0.0708) | (0.247) | (0.233) | (0.357) | (0.347) | ||||||||||

| Δ IGAE * Liquidez | 0.221 | 0.271 | 0.578** | 0.238 | -0.0265 | -0.0471 | |||||||||

| (0.269) | (0.254) | (0.223) | (0.211) | (0.0520) | (0.0467) | ||||||||||

| Efectos tiempo | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Efectos fijos | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Observaciones | 1 656 | 1 656 | 1 656 | 1 656 | 1 656 | 3 281 | 3 205 | 3 205 | 3 205 | 3 205 | 5 729 | 5 267 | 5 267 | 5 267 | 5 267 |

| R2 | 0.298 | 0.365 | 0.372 | 0.372 | 0.378 | 0.123 | 0.247 | 0.278 | 0.269 | 0.281 | 0.103 | 0.178 | 0.182 | 0.178 | 0.182 |

a La variable dependiente es el cambio anual del logaritmo del crédito total. Para las variables de capitalización y liquidez, se consideró el rezago del promedio móvil a tres meses; éstas fueron normalizadas respecto a sus medias. En la muestra con 10 bancos se incluyen BBVA, Banamex, Banorte, Santander, HSBC, Scotiabank, Inbursa, Bajío, Banco Azteca y Banregio. En la muestra con 20 bancos se agregan Interacciones, Multiva, Mifel, Afirme, Compartamos, Ve por Más, Invex, American Express, Bansi y Actinver. Se excluyeron las observaciones de Banorte entre julio de 2018 y junio de 2019 debido a su fusión con Interacciones, y las de mayo de 2013 a abril de 2014 por su fusión con IXE. Se obtienen errores estándar robustos clusterizados a nivel banco. Los asteriscos denotan significancia a 10% (*), 5% (**) y 1% (***).

Como se explicó anteriormente, este resultado es consistente con un mecanismo de transmisión por el lado de la oferta de crédito. En la medida en que los bancos pequeños tienden a enfrentar mayores distorsiones en los mercados de capitales, suelen verse orillados a realizar ajustes más grandes a su portafolio de activos ante un apretamiento monetario, lo que genera una respuesta mayor en el crédito otorgado. Si bien este resultado es consistente con la existencia del bank lending channel, también podría serlo con explicaciones alternativas relacionadas con el tipo de clientes que atiende cada banco. Más adelante en el artículo se discute con mayor detalle el alcance del conjunto de los resultados aquí presentados respecto a la identificación del canal de transmisión de la política monetaria.

En cuanto a la importancia agregada de los efectos, es claro que los datos no son los idóneos para responder a dicho cuestionamiento, pues el efecto estimado corresponde a lo que le ocurre a un banco típico en cada muestra utilizada. No obstante, en el Cuadro 2A del apéndice estadístico se presentan los resultados mediante ponderadores asociados al tamaño de cada banco. Ahí puede apreciarse que el parámetro β1 también se incrementa conforme se añaden a la muestra bancos más pequeños, si bien es en menor magnitud que en las regresiones sin ponderadores. Lo anterior sugiere que la contribución de los bancos pequeños al promedio es limitada, lo que es consistente con la alta concentración de activos en los 10 principales bancos. No obstante, el que tales bancos respondan más fuertemente a los movimientos en la tasa de interés nos indica que estas instituciones podrían llegar a ser en ciertos periodos un factor importante detrás de los movimientos agregados del crédito.

Como se explicó previamente, los coeficientes de las interacciones de la tasa de interés con el capital y la liquidez han recibido mayor atención en la literatura y son relevantes para la hipótesis del bank lending channel. Los resultados del Cuadro 3 muestran que los coeficientes δ1 y δ2 son negativos en la muestra con los 10 bancos más grandes, y se vuelven positivos conforme las muestras incluyen bancos de menor tamaño. En particular, se observa que cuando se consideran 20 bancos, la liquidez tiene un papel significativo en aumentar la resiliencia a los choques monetarios, lo que se refleja en el signo positivo y significativo del coeficiente δ2. Por su parte, al considerar 38 bancos, la capitalización contribuye a reducir la sensibilidad al choque monetario, lo que se refleja en el signo positivo y significativo del coeficiente δ1. Los resultados para las muestras que incluyen bancos pequeños (columnas con 20 y 38 bancos) tienen el signo esperado; por su parte, los coeficientes en la muestra con bancos más grandes presentan el signo opuesto, tal como lo encontraron Kashyap y Stein (2000) para los Estados Unidos. Ambos resultados son consistentes con la existencia del bank lending channel.

A juzgar por el tamaño de los coeficientes de interacción, la importancia de la fortaleza de las hojas de balance en la transmisión de la política monetaria parece ser acotada. No obstante, más adelante se presentan ejercicios de robustez donde se excluye de la estimación el periodo de la pandemia (2020 y 2021). Ahí se muestra que, cuando se consideran los bancos pequeños, el tamaño de los coeficientes de interacción aumenta de manera muy importante, por lo que ambas piezas de información son relevantes para evaluar la importancia del bank lending channel en México (véase el Cuadro 8, columnas [13] y [15]).

Cuadro 4 Estimaciones con crédito comercial como variable dependiente: 2008-01 a 2021-12a

| Variables | 10 bancos | 15 bancos | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | |

| Δ TIIE | -20.70** | -16.74** | -17.80** | -17.15** | -17.83** | -28.99** | -32.47** | -31.96** | -32.50** | -31.71** |

| (8.585) | (7.385) | (7.761) | (7.552) | (7.798) | (10.10) | (13.12) | (13.46) | (13.29) | (13.53) | |

| Δ IGAE | 15.65*** | 13.33*** | 13.84*** | 13.50*** | 13.84*** | 18.61*** | 20.74*** | 20.54*** | 20.68*** | 20.34*** |

| (3.437) | (2.975) | (3.565) | (3.149) | (3.552) | (4.725) | (6.487) | (6.622) | (6.513) | (6.611) | |

| Inflación | 3.542** | 3.299** | 3.381** | 3.325** | 3.380** | 3.635*** | 3.806*** | 3.774** | 3.806** | 3.754** |

| (1.293) | (1.239) | (1.296) | (1.263) | (1.301) | (1.196) | (1.265) | (1.298) | (1.281) | (1.311) | |

| Capital | -7.746** | -7.617** | -7.405* | -7.386** | 12.67 | 12.67 | 13.16 | 13.28 | ||

| (3.062) | (2.968) | (3.292) | (3.172) | (13.27) | (13.16) | (13.40) | (13.28) | |||

| Liquidez | -0.0970 | -0.276 | 0.290 | 0.0715 | 2.008 | 2.115 | 3.254 | 3.833 | ||

| (1.602) | (1.517) | (2.075) | (2.010) | (2.335) | (2.352) | (3.036) | (3.049) | |||

| Δ TIIE * Capital | -0.894 | -0.734* | 0.399 | 0.702 | ||||||

| (0.548) | (0.389) | (1.114) | (1.224) | |||||||

| Δ TIIE * Liquidez | -0.889 | -0.686 | 0.811 | 1.338 | ||||||

| (1.025) | (0.838) | (1.350) | (1.194) | |||||||

| Δ IGAE * Capital | -0.239 | -0.179 | -0.325 | -0.395 | ||||||

| (0.259) | (0.233) | (0.187) | (0.241) | |||||||

| Δ IGAE * Liquidez | -0.288 | -0.218 | -0.588 | -0.771 | ||||||

| (0.488) | (0.453) | (0.513) | (0.452) | |||||||

| Efectos tiempo | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Efectos fijos | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Observaciones | 1 632 | 1 632 | 1 632 | 1 632 | 1 632 | 2 427 | 2 427 | 2 427 | 2 427 | 2 427 |

| R2 | 0.296 | 0.353 | 0.362 | 0.360 | 0.366 | 0.213 | 0.286 | 0.288 | 0.292 | 0.296 |

a La variable dependiente es el cambio anual del logaritmo del crédito comercial. Para las variables de capitalización y liquidez se consideró el rezago del promedio móvil a tres meses; éstas fueron normalizadas respecto a sus medias. En la muestra con 10 bancos se incluyen BBVA, Banamex, Banorte, Santander, HSBC, Scotiabank, Inbursa, Bajío, Banco Azteca y Banregio. En la muestra con 15 bancos se agregan Interacciones, Multiva, Banco Azteca, Invex y Afirme. Se excluyeron las observaciones de Banorte entre julio de 2018 y junio de 2019 debido a su fusión con Interacciones, y las de mayo de 2013 a abril de 2014 por su fusión con IXE; también se excluyeron las observaciones de Banco Azteca de 2008 y 2009 por su bajo nivel de crédito. Se obtienen errores estándar robustos clusterizados a nivel banco. Los asteriscos denotan significancia a 10% (*), 5% (**) y 1% (***).

Cuadro 5 Estimaciones con crédito a empresas como variable dependiente: 2008-01 a 2021-12a

| Variables | 10 bancos | 15 bancos | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | |

| Δ TIIE | -26.42*** | -23.22*** | -24.04*** | -22.63*** | -24.05*** | -34.72*** | -36.67*** | -37.09*** | -36.65*** | -37.02*** |

| (7.416) | (6.595) | (6.659) | (6.492) | (6.596) | (7.996) | (10.20) | (10.59) | (10.23) | (10.61) | |

| Δ IGAE | 19.99*** | 18.06*** | 18.46*** | 17.87*** | 18.55*** | 22.46*** | 23.77*** | 23.92*** | 23.75*** | 23.89*** |

| (2.839) | (2.765) | (3.253) | (2.790) | (3.208) | (3.594) | (4.872) | (5.054) | (4.879) | (5.056) | |

| Inflación | 3.332** | 3.160** | 3.227** | 3.121** | 3.227** | 3.728*** | 3.787*** | 3.810*** | 3.785*** | 3.802*** |

| (1.407) | (1.365) | (1.383) | (1.357) | (1.381) | (1.060) | (1.089) | (1.110) | (1.091) | (1.116) | |

| Capital | -8.628*** | -8.504*** | -8.682*** | -8.655*** | 11.90 | 11.85 | 12.15 | 12.06 | ||

| (2.404) | (2.287) | (2.312) | (2.222) | (12.91) | (12.83) | (13.04) | (12.93) | |||

| Liquidez | -0.823 | -0.948 | -1.257 | -1.729 | 3.331 | 3.251 | 3.764 | 3.532 | ||

| (1.137) | (1.188) | (1.353) | (1.398) | (3.122) | (2.996) | (3.689) | (3.531) | |||

| Δ TIIE * Capital | -0.901** | -0.941** | -0.0681 | 0.0919 | ||||||

| (0.351) | (0.320) | (1.078) | (1.185) | |||||||

| Δ TIIE * Liquidez | -0.777 | -1.171 | -0.534 | -0.423 | ||||||

| (0.622) | (0.705) | (1.092) | (1.161) | |||||||

| Δ IGAE * Capital | -0.0349 | 0.0437 | -0.194 | -0.195 | ||||||

| (0.136) | (0.128) | (0.145) | (0.197) | |||||||

| Δ IGAE * Liquidez | 0.280 | 0.404 | -0.223 | -0.156 | ||||||

| (0.329) | (0.348) | (0.351) | (0.359) | |||||||

| Efectos tiempo | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Efectos fijos | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Observaciones | 1 632 | 1 632 | 1 632 | 1 632 | 1 632 | 2 427 | 2 427 | 2 427 | 2 427 | 2 427 |

| R2 | 0.352 | 0.410 | 0.417 | 0.415 | 0.425 | 0.246 | 0.316 | 0.317 | 0.317 | 0.318 |

a La variable dependiente es el cambio anual del logaritmo del crédito a empresas. Para las variables de capitalización y liquidez, se consideró el rezago del promedio móvil a tres meses; éstas fueron normalizadas respecto a sus medias. En la muestra con 10 bancos se incluyen BBVA, Banamex, Banorte, Santander, HSBC, Scotiabank, Inbursa, Bajío, Banco Azteca y Banregio. En la muestra con 15 bancos se agregan Interacciones, Multiva, Banco Azteca, Invex y Afirme. Se excluyeron las observaciones de Banorte entre julio de 2018 y junio de 2019 debido a su fusión con Interacciones, y las de mayo de 2013 a abril de 2014 por su fusión con IXE; también se excluyeron las observaciones de Banco Azteca de 2008 y 2009 por su bajo nivel de crédito. Se obtienen errores estándar robustos clusterizados a nivel de banco. Los asteriscos denotan significancia a 10% (*), 5% (**) y 1% (***)

Cuadro 6 Estimaciones con los 10 principales bancos para crédito a consumo y vivienda: 2008-01 a 2021-12a

| Variables | Consumo | Vivienda | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | |

| Δ TIIE | -22.48*** | -35.98** | -30.21** | -30.74** | -29.79** | -27.28* | -22.60 | -23.86 | -22.43 | -23.81 |

| (6.330) | (11.84) | (11.42) | (11.13) | (10.75) | (12.07) | (14.18) | (14.46) | (14.33) | (14.49) | |

| Δ IGAE | 13.13*** | 20.24** | 17.78** | 18.35** | 18.03** | 13.57* | 11.09 | 11.60 | 10.99 | 11.59 |

| (3.448) | (6.444) | (6.252) | (6.075) | (5.983) | (6.410) | (7.612) | (7.666) | (7.656) | (7.664) | |

| Inflación | 1.116 | 2.278* | 1.931* | 1.915* | 1.897* | 1.540 | 1.140 | 1.207 | 1.129 | 1.206 |

| (0.680) | (1.043) | (0.996) | (0.976) | (0.965) | (0.945) | (1.129) | (1.130) | (1.142) | (1.133) | |

| Capital | -4.771 | -4.738 | -5.331 | -5.284 | 1.321 | 1.276 | 1.059 | 1.073 | ||

| (4.597) | (3.634) | (3.811) | (3.247) | (1.363) | (1.301) | (1.360) | (1.309) | |||

| Liquidez | -9.772* | -8.354 | -13.09** | -12.80** | 3.276* | 2.954 | 3.110* | 2.622 | ||

| (4.467) | (4.601) | (4.856) | (5.126) | (1.708) | (1.698) | (1.644) | (1.605) | |||

| Δ TIIE * Capital | -1.718** | -2.769*** | 0.949 | 0.765 | ||||||

| (0.758) | (0.416) | (0.602) | (0.640) | |||||||

| Δ TIIE * Liquidez | 2.029** | -0.796 | -0.188 | -0.409 | ||||||

| (0.661) | (1.231) | (1.021) | (1.210) | |||||||

| Δ IGAE * Capital | 0.785 | 1.018 | 0.254*** | 0.195*** | ||||||

| (0.689) | (0.709) | (0.0363) | (0.0506) | |||||||

| Δ IGAE * Liquidez | 2.679** | 2.750** | 0.164 | 0.224 | ||||||

| (0.969) | (1.120) | (0.158) | (0.245) | |||||||

| Efectos tiempo | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Efectos fijos | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Observaciones | 1 604 | 1 604 | 1 604 | 1 604 | 1 604 | 1 656 | 1 656 | 1 656 | 1 656 | 1 656 |

| R2 | 0.167 | 0.179 | 0.188 | 0.210 | 0.216 | 0.145 | 0.161 | 0.172 | 0.167 | 0.176 |

a La variable dependiente es el cambio anual del logaritmo del crédito a consumo y vivienda. Para las variables de capitalización y liquidez, se consideró el rezago del promedio móvil a tres meses; éstas fueron normalizadas respecto a sus medias. En la muestra con 10 bancos se incluyen BBVA, Banamex, Banorte, Santander, HSBC, Scotiabank, Inbursa, Bajío, Banco Azteca y Banregio. Se excluyeron las observaciones de Banorte entre julio de 2018 y junio de 2019 debido a su fusión con Interacciones, y las de mayo de 2013 a abril de 2014 por su fusión con IXE. Se obtienen errores estándar robustos clusterizados a nivel banco. Los asteriscos denotan significancia a 10% (*), 5% (**) y 1% (***).

Cuadro 7 Estimaciones con crédito total como variable dependiente: 2008-01 a 2021-12

| Variables | 10 bancos | 20 bancos | 38 bancos | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | (13) | (14) | (15) | |

| Δ TIIE | -20.67** | -23.47*** | -22.49*** | -22.84*** | -22.42*** | -28.62*** | -34.30*** | -32.53** | -33.47** | -32.56** | -46.74*** | -48.16*** | -48.48*** | -48.73*** | -49.06*** |

| (6.680) | (4.654) | (4.628) | (4.643) | (4.602) | (9.007) | (11.66) | (11.91) | (11.76) | (11.87) | (12.41) | (10.69) | (10.28) | (10.90) | (10.44) | |

| Δ IGAE | 13.37*** | 14.43*** | 14.00*** | 14.20*** | 14.01*** | 17.01*** | 20.86*** | 20.19*** | 20.51*** | 20.18*** | 25.98*** | 28.02*** | 28.45*** | 28.39*** | 28.76*** |

| (2.901) | (2.077) | (2.245) | (2.076) | (2.192) | (4.271) | (6.197) | (6.294) | (6.236) | (6.278) | (6.804) | (5.517) | (5.150) | (5.637) | (5.252) | |

| Inflación | 2.699** | 3.021*** | 2.960*** | 2.976*** | 2.951*** | 2.425* | 3.131* | 3.011* | 3.058* | 3.006* | 4.006*** | 4.603*** | 4.871*** | 4.809*** | 5.064*** |

| (0.973) | (0.802) | (0.816) | (0.787) | (0.807) | (1.269) | (1.528) | (1.541) | (1.530) | (1.538) | (1.277) | (1.573) | (1.392) | (1.740) | (1.511) | |

| Capital | -8.454** | -8.470*** | -8.551*** | -8.539*** | 14.48 | 15.13 | 14.85 | 15.18 | 11.86* | 13.07** | 11.25* | 12.60** | |||

| (2.607) | (2.458) | (2.571) | (2.471) | (11.52) | (11.36) | (11.49) | (11.38) | (5.998) | (5.349) | (6.374) | (5.903) | ||||

| Liquidez | -2.195 | -1.983 | -2.578* | -2.436 | 3.125 | 5.670** | 3.591 | 5.320** | -10.00** | -9.843* | -8.691 | -8.670 | |||

| (1.256) | (1.296) | (1.369) | (1.479) | (3.107) | (2.355) | (2.238) | (2.052) | (4.216) | (4.989) | (5.200) | (5.918) | ||||

| HHI activo | 0.626* | 0.675** | 0.630* | 0.647* | 0.244 | 0.169 | 0.176 | 0.164 | 0.419 | 0.476 | 0.372 | 0.441 | |||

| (0.340) | (0.284) | (0.330) | (0.294) | (0.914) | (0.829) | (0.861) | (0.826) | (1.430) | (1.414) | (1.400) | (1.397) | ||||

| Morosidad | -3.930*** | -3.933*** | -3.940*** | -3.922*** | -5.678*** | -5.424*** | -5.526*** | -5.434*** | -5.531*** | -5.602*** | -5.555*** | -5.608*** | |||

| (0.790) | (0.770) | (0.764) | (0.746) | (0.887) | (0.836) | (0.836) | (0.842) | (1.743) | (1.740) | (1.742) | (1.740) | ||||

| ROA | 0.301 | 0.332 | 0.387 | 0.377 | -4.034 | -4.002 | -3.947 | -3.963 | -4.510*** | -4.570*** | -4.621*** | -4.623*** | |||

| (0.812) | (0.769) | (0.805) | (0.790) | (2.931) | (2.906) | (2.963) | (2.925) | (1.210) | (1.180) | (1.212) | (1.185) | ||||

| Δ TIIE * Capital | -0.207 | -0.213 | 1.342* | 1.254* | 2.623** | 2.329*** | |||||||||

| (0.444) | (0.395) | (0.767) | (0.723) | (1.061) | (0.838) | ||||||||||

| Δ TIIE * Liquidez | 0.381 | 0.128 | 1.611** | 1.282** | 0.438 | 0.420 | |||||||||

| (0.567) | (0.512) | (0.578) | (0.536) | (0.713) | (0.711) | ||||||||||

| Δ IGAE * Capital | -0.0193 | -0.00299 | 0.0604 | -0.0481 | 0.527 | 0.283 | |||||||||

| (0.0956) | (0.0693) | (0.173) | (0.127) | (0.449) | (0.411) | ||||||||||

| Δ IGAE * Liquidez | 0.265 | 0.246 | 0.446** | 0.165 | -0.0237 | -0.0425 | |||||||||

| (0.270) | (0.263) | (0.206) | (0.175) | (0.0584) | (0.0565) | ||||||||||

| Efectos tiempo | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Efectos fijos | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Observaciones | 1 656 | 1 656 | 1 656 | 1 656 | 1 656 | 3 281 | 3 204 | 3 204 | 3 204 | 3 204 | 5 729 | 4 843 | 4 843 | 4 843 | 4 843 |

| R2 | 0.298 | 0.486 | 0.490 | 0.494 | 0.496 | 0.123 | 0.392 | 0.416 | 0.407 | 0.417 | 0.103 | 0.341 | 0.347 | 0.348 | 0.354 |

a La variable dependiente es el cambio anual del logaritmo del crédito total. Para las variables observables de los bancos, se consideró el rezago del promedio móvil a tres meses; éstas fueron normalizadas respecto a sus medias. En la muestra con 10 bancos se incluyen BBVA, Banamex, Banorte, Santander, HSBC, Scotiabank, Inbursa, Bajío, Banco Azteca y Banregio. En la muestra con 20 bancos se agregan Interacciones, Multiva, Mifel, Afirme, Compartamos, Ve por Más, Invex, American Express, Bansi y Actinver. Se excluyeron las observaciones de Banorte entre julio de 2018 y junio de 2019 debido a su fusión con Interacciones, y las de mayo de 2013 a abril de 2014 por su fusión con IXE. Se obtienen errores estándar robustos clusterizados a nivel banco. Los asteriscos denotan significancia a 10% (*), 5% (**) y 1% (***).

Cuadro 8 Estimaciones con crédito total como variable dependiente: 2008-01 a 2019-12a

| 10 bancos | 20 bancos | 38 bancos | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | (13) | (14) | (15) | |

| Δ TIIE | -10.18** | -9.815** | -9.851** | -9.407** | -10.08** | -10.80*** | -9.504** | -9.331** | -9.255** | -9.013** | -16.21** | -16.43*** | -10.43 | -16.55*** | -10.55 |

| (3.257) | (3.105) | (3.031) | (3.038) | (3.178) | (3.774) | (4.059) | (4.200) | (3.963) | (4.191) | (7.345) | (5.597) | (6.755) | (5.438) | (6.578) | |

| Δ IGAE | 0.801 | 0.618 | 0.611 | 0.734 | 0.847 | 2.218** | 2.430* | 2.427* | 2.425* | 2.403* | 5.816** | 7.026** | 10.23* | 7.206** | 10.32* |

| (0.823) | (0.859) | (0.850) | (1.048) | (1.070) | (0.993) | (1.247) | (1.259) | (1.322) | (1.343) | (2.317) | (2.917) | (5.917) | (2.930) | (5.929) | |

| Inflación | 28.94*** | 26.65*** | 26.64*** | 25.54*** | 26.47*** | 35.74*** | 34.73*** | 34.65*** | 34.26*** | 34.06*** | 44.15** | 45.29** | 24.41 | 45.52** | 24.54 |

| (7.801) | (6.767) | (6.660) | (6.644) | (6.749) | (9.380) | (11.87) | (11.96) | (11.52) | (11.65) | (21.69) | (19.59) | (32.31) | (19.35) | (32.06) | |

| Capital | -8.549** | -7.907** | -7.372** | -7.103** | 15.87 | 15.93 | 17.29 | 17.37 | 23.28** | 26.00*** | 21.69** | 24.82*** | |||

| (3.090) | (2.835) | (2.468) | (2.267) | (12.85) | (12.80) | (13.99) | (13.99) | (8.802) | (8.570) | (9.053) | (9.065) | ||||

| Liquidez | -1.229 | -0.975 | -1.385 | -1.620 | 5.868*** | 5.913*** | 6.305*** | 6.646*** | -7.312* | -7.369 | -7.289 | -6.532 | |||

| (1.515) | (1.301) | (1.605) | (1.593) | (1.720) | (1.689) | (1.549) | (1.633) | (4.001) | (5.226) | (11.78) | (13.58) | ||||

| Δ TIIE * Capital | -1.067 | -0.820 | 0.621 | 0.634 | 5.231*** | 4.782*** | |||||||||

| (0.737) | (0.655) | (1.513) | (1.537) | (1.564) | (1.512) | ||||||||||

| Δ TIIE * Liquidez | -0.482 | -0.901 | 0.838 | 0.866 | 13.32*** | 13.29*** | |||||||||

| (0.881) | (0.932) | (1.529) | (1.669) | (4.449) | (4.521) | ||||||||||

| Δ IGAE * Capital | -0.841** | -0.740* | -0.692 | -0.703 | 1.355 | 0.874 | |||||||||

| (0.285) | (0.327) | (0.872) | (0.878) | (0.876) | (0.883) | ||||||||||

| Δ IGAE * Liquidez | 0.117 | 0.251 | -0.158 | -0.266 | 0.0324 | -0.184 | |||||||||

| (0.227) | (0.298) | (0.599) | (0.698) | (2.654) | (2.697) | ||||||||||

| Efectos tiempo | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Efectos fijos | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y | Y |

| Observaciones | 1 416 | 1 416 | 1 416 | 1 416 | 1 416 | 2 828 | 2 760 | 2 760 | 2 760 | 2 760 | 4870 | 4442 | 4442 | 4442 | 4 442 |

| R2 | 0.213 | 0.311 | 0.324 | 0.360 | 0.370 | 0.103 | 0.257 | 0.258 | 0.259 | 0.261 | 0.086 | 0.157 | 0.177 | 0.160 | 0.178 |

a La variable dependiente es el cambio anual del logaritmo del crédito total. Para las variables de capitalización y liquidez, se consideró el rezago del promedio móvil a tres meses; éstas fueron normalizadas respecto a sus medias. En la muestra con 10 bancos se incluyen BBVA, Banamex, Banorte, Santander, HSBC, Scotiabank, Inbursa, Bajío, Banco Azteca y Banregio. En la muestra con 20 bancos se agregan Interacciones, Multiva, Mifel, Afirme, Compartamos, Ve por Más, Invex, American Express, Bansi y Actinver. Se excluyeron las observaciones de Banorte entre julio de 2018 y junio de 2019 debido a su fusión con Interacciones, y las de mayo de 2013 a abril de 2014 por su fusión con IXE. Se obtienen errores estándar robustos clusterizados a nivel banco. Los asteriscos denotan significancia a 10% (*), 5% (**) y 1% (***).

Respecto del impacto directo de la capitalización y la liquidez en el crédito, puede apreciarse que el coeficiente de la capitalización (α1) mantiene un signo negativo para los 10 bancos más grandes. Por su parte, cuando se incluyen bancos medianos (columnas con 20 bancos) el coeficiente cambia de signo, aunque es no significativo, y únicamente cuando se incluyen los bancos más pequeños se torna positivo y significativo (columnas con 38 bancos). En lo que respecta al coeficiente de la liquidez (α2), éste resulta no significativo para los 10 bancos más grandes; se torna positivo y significativo cuando se incluyen los bancos medianos (20 bancos) y negativo cuando se incluyen los bancos más pequeños (38 bancos).

Si bien diversos factores podrían estar influyendo en estos resultados, debe recordarse que no es inusual encontrar diferencias en las estimaciones cuando se consideran muestras de bancos de distinto tamaño. En cuanto a la capitalización, es posible que para la muestra de bancos más grandes esta característica sea menos indicativa de la solidez de las hojas de balance, pues tales instituciones tienen buenas alternativas de financiamiento.10 Conforme se incluyen bancos de menor tamaño en la regresión (columnas con 20 y 38 bancos), es de esperarse que las alternativas de financiamiento sean más acotadas y que el coeficiente de capitalización sea más indicativo de la solidez contable y, por lo tanto, que cobre mayor relevancia para el otorgamiento de crédito, lo que se confirma en los resultados del Cuadro 3.

En cuanto a la liquidez, destaca el signo negativo y significativo que se encuentra en la regresión cuando se incluyen los bancos más pequeños (columnas con 38 bancos), en contraste con el signo positivo en las columnas con bancos medianos. Esto podría estar reflejando una correlación de sección cruzada donde los bancos pequeños experimentan menores oportunidades para prestar en comparación con bancos grandes, y eligen mantener activos líquidos que les proveen un retorno seguro, como los bonos del gobierno. En este caso podríamos tener una correlación negativa entre el coeficiente de liquidez de los bancos y el crecimiento del crédito, como argumentan Kashyap y Stein (2000) y se sugiere en Abuka et al. (2019).

Por otra parte, en el caso de β2, el coeficiente asociado al IGAE, se encuentra el signo esperado con un nivel de significancia de al menos 95% a lo largo de las estimaciones. Puede apreciarse en la columna (1) que el coeficiente toma el valor de 13.37, lo que implica una elasticidad de 15.5, es decir que un punto porcentual en la tasa anual de crecimiento de la actividad económica se asocia con un aumento de 15.5 puntos porcentuales en la tasa anual de crecimiento del crédito en dicha muestra de bancos. Al igual que en el caso de la TIIE, el valor puntual de este coeficiente se incrementa conforme se añaden bancos de menor tamaño a la muestra, lo que indica que éstos son más sensibles a los choques de demanda agregada. En cuanto a la inflación, el parámetro β3 tiene un valor positivo de 2.69 en la columna (1). En este caso, tal variable estaría capturando choques de demanda (u oferta) que no necesariamente se reflejan en un incremento del PIB, pero sí en los precios al consumidor (por ejemplo, un crecimiento en el consumo que es acompañado de una reducción de la inversión o un aumento de los precios de importación).

En resumen, estos resultados muestran que: 1) existe una relación robusta y económicamente significativa entre los incrementos en la TIIE y las reducciones en el crédito bancario; 2) dicha relación tiende a ser más fuerte conforme se consideran bancos de menor tamaño, y 3) existe cierta evidencia de que los bancos con mayor liquidez y capitalización tienen mayor resiliencia a los choques monetarios. Los resultados en su conjunto y en términos generales son consistentes con la existencia de un mecanismo de transmisión por el lado de la oferta de crédito: el bank lending channel.

2. Distintos rubros del crédito

En esta sección se obtienen resultados de la estimación por separado para cada uno de los distintos componentes del crédito, con la finalidad de identificar cuáles son los más sensibles a cambios en la tasa de interés. Para cada componente se excluyen los bancos que tienen una participación cercana a 0% del crédito otorgado en cada rubro, por lo que el número de bancos incluidos en las muestras con bancos más pequeños puede variar. En el Cuadro 4 se presentan los resultados para el crédito comercial. Puede apreciarse que la relación negativa es robusta con 95% de confianza y coeficientes muy similares a los reportados para la estimación con el crédito total. En este caso, los coeficientes asociados a la actividad económica y la inflación también se mantienen positivos y estadísticamente significativos, mientras que cuando se añaden bancos de menor tamaño a la muestra, el valor puntual del coeficiente también aumenta de magnitud, como en el cuadro anterior. No obstante, en las interacciones no se aprecia con claridad que los bancos muestren una mayor resiliencia asociada con sus niveles de liquidez y capitalización.

En el Cuadro 5 se presentan los resultados para el crédito a empresas, el cual es el componente de mayor peso en el crédito comercial. Puede apreciarse que los coeficientes asociados a las características macroeconómicas tienen una magnitud y un grado de significancia estadística mayores. Lo anterior implica que el componente más sensible en el interior del crédito comercial es el rubro destinado a empresas, mientras que los rubros asociados a entidades financieras y a entidades gubernamentales son relativamente menos sensibles a cambios en la tasa de interés.

Considerando que existe un mayor grado de concentración en los rubros de crédito al consumo y a la vivienda, en el Cuadro 6 únicamente se obtienen resultados para los 10 bancos de mayor tamaño. Se aprecia que, para el crédito al consumo, los coeficientes asociados a cambios en la tasa de interés y a la actividad económica se mantienen con los signos esperados y son estadísticamente significativos, mientras que el de inflación tiene un menor nivel de significancia. Por otra parte, en el crédito a la vivienda, el coeficiente estimado de la TIIE resulta significativo a 10% para la primera especificación, si bien presenta mayores errores estándar y un menor grado de significancia estadística en las distintas especificaciones. A pesar de registrar mayores errores estándar, el tamaño del coeficiente es un poco mayor que el de los otros tipos de crédito en algunas especificaciones.

3. Pruebas de robustez

Se realizan cuatro pruebas de robustez para el crédito total: 1) se añaden características observables adicionales de los bancos comerciales en la estimación; 2) se excluyen 2020 y 2021 por los efectos de la pandemia; 3) se utiliza una medida adicional de choques de política monetaria obtenida mediante un modelo de vectores autorregresivos (VAR), y 4) se utilizan los choques sorpresivos de política monetaria que obtuvo Solís (2023a y 2023b).

En el Cuadro 7 se presentan los resultados con características observables del índice de concentración (HHI activo), morosidad y el ROA. Se comprueba que los resultados principales permanecen sin cambios. No obstante, un resultado interesante es que la morosidad de los bancos tiene una relación negativa y significativa con el crecimiento del crédito; un incremento de una unidad en este cociente reduce el crédito en 3.9 puntos porcentuales tomando en cuenta la muestra de 10 bancos y cobra mayor relevancia cuando se consideran muestras con bancos de menor tamaño.

En el Cuadro 8, se presentan resultados excluyendo 2020 y 2021. Se aprecia que en general el coeficiente asociado a la TIIE permanece significativo y con el signo esperado en la mayoría de las estimaciones. No obstante, cuando se consideran los 10 bancos más grandes, el valor puntual del coeficiente implica una semielasticidad de 8.8, la cual es menor a la reportada anteriormente. Por su parte, la semielasticidad se incrementa a 14.1% para la muestra de 38 bancos. Asimismo, destaca que, cuando se consideran 38 bancos, las interacciones de la tasa de interés con la capitalización y la liquidez tienen signo positivo y significativo en ambos casos, además de que el tamaño de los coeficientes aumenta de manera muy importante, lo que sugiere que incluir el periodo de pandemia en las estimaciones de la sección anterior podría estar restando importancia al bank lending channel.

En algunos artículos de la literatura del bank lending channel suele hacerse referencia a una preocupación sobre la exogeneidad de la variable de política monetaria, ya sea por problemas de simultaneidad potenciales o por variables omitidas. El problema de simultaneidad podría surgir si existiese una doble causalidad, es decir, si la política monetaria no sólo afectara la evolución del crédito, sino que también respondiera a ella (directa o indirectamente). La causalidad inversa impondría una correlación positiva entre el crédito y la tasa de interés (mayor crédito, mayor actividad, mayor inflación, mayor tasa), lo que, en dado caso, sesgaría nuestro coeficiente estimado a la baja (menos negativo). Por su parte, el problema de endogeneidad también podría surgir si hubiese variables omitidas que afectasen tanto la tasa de interés como el crédito. Si bien se considera que el uso de controles (PIB e inflación) está en línea con la literatura previa y ayuda a atemperar las preocupaciones sobre variables omitidas, se realizan ejercicios adicionales para identificar choques monetarios exógenos al ciclo económico, con el objetivo de utilizarlos en las regresiones y atender las preocupaciones mencionadas.

En primer lugar, se utiliza un modelo VAR para la identificación de los choques monetarios. Con base en Ibarra (2016), el VAR se define de la siguiente forma:

donde yt es un vector con las variables endógenas yt = [gt , pt , Rt , mt , et , ct]; gt se refiere a la tasa anual de crecimiento del IGAE; pt es la tasa anual de inflación subyacente; Rt es la TIIE; mt es la tasa anual de crecimiento del agregado monetario M2; et es la variación anual del tipo de cambio, y ct es la variación anual del crédito al sector privado no financiero en términos reales. Por otra parte, se considera xt, que es un vector de variables exógenas que incluye la tasa sombra de la Reserva Federal, el crecimiento anual de la actividad industrial en los Estados Unidos, la inflación en el mismo país y la variación anual del precio global de materias primas. El modelo se estima para 2006-2021. Para la identificación de los choques, se realiza una descomposición de Cholesky con el orden en que aparecen las variables endógenas y se obtienen los errores ortogonalizados para la ecuación de la TIIE. La diferencia anual de éstos es la medida adicional de choques monetarios utilizada.