nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: K21, L11, L13, L40.

JEL Classification: K21, L11, L13, L40.

Introducción

Diversas personas (representantes de autoridades de competencia, diputados, senadores, líderes empresariales y hasta candidatos presidenciales) han señalado que la falta de competencia y la excesiva concentración de mercados en México ocasionan una pérdida de bienestar social que equivale a entre 30 y 40% del gasto de las familias. Si bien en casi ninguno de esos casos se cita en forma explícita, esta aseveración se basa en las conclusiones de un artículo de Carlos Urzúa,1 en el que se maneja un modelo de oligopolio tipo Cournot para analizar algunos mercados de bienes de consumo.2

En dicho artículo, Urzúa hace uso de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) para presentar, según señala el propio investigador, “evidencia empírica de que las pérdidas sociales ocasionadas por el ejercicio de poder de mercado en México no solamente son significativas, sino que también son regresivas”. Además, la pérdida en bienestar social es también diferente para cada entidad federativa, siendo los habitantes de los estados del sur los más afectados.

Sin embargo, el estudio original de Urzúa (2008) presenta varias limitaciones que ponen en duda la confiabilidad de sus conclusiones. En primer lugar, sólo se consideran siete tipos de bienes de consumo, en lugar de tomar en cuenta todos aquellos bienes o servicios donde pudieran existir los problemas más graves derivados de la falta de competencia, y donde las pérdidas sociales pueden ser mayores, como por ejemplo: los servicios en materia de telecomunicaciones. En segundo lugar, se utilizan supuestos simplificadores, que si bien pueden facilitar los cálculos, también generan contradicciones respecto a lo que se pretende hacer; por ejemplo, al suponer que todas las empresas son iguales dentro de un oligopolio tipo Cournot, se descarta la posibilidad de analizar el poder de mercado que una sola empresa -o algunas de ellas- puede ejercer, cuando justo eso es lo que se pretende evaluar. En tercer lugar, y probablemente lo más grave, se utilizan supuestos arbitrarios respecto a las estructuras de mercado analizadas, lo que de manera inevitable sobreestima los efectos negativos sobre el bienestar social; por ejemplo, en el caso de la tortilla de maíz, se considera que sólo existen dos participantes: un productor de harina de maíz y otro de nixtamal.3

El objetivo del presente trabajo es analizar críticamente el modelo y los supuestos utilizados por Urzúa, y recalcular el impacto sobre el bienestar de los consumidores, que resulta de la concentración de mercados y de una posible colusión, con base en supuestos que se consideran más apropiados a la realidad mexicana. Previamente, se presenta una revisión de la literatura económica sobre el tema y se mencionan algunas consideraciones sobre métodos alternativos para evaluar este tipo de efectos.

La investigación se divide de la siguiente forma: en la sección I se presenta una breve revisión de la literatura económica relacionada con las metodologías para evaluar el impacto sobre el bienestar social que se deriva de la falta de competencia; incluyendo algunas consideraciones relacionadas con el crecimiento económico, así como las propuestas que en este sentido tienen organismos internacionales, como la Organización para la Cooperación y el Desarrollo Económicos (OCDE). En la sección II se presenta un recuento de algunos de los estudios realizados para México, en los cuales se estima el impacto en bienestar ocasionado por conductas anticompetitivas, incluyendo los principales resultados reportados por Urzúa, y se hace una crítica de la metodología y los supuestos utilizados, mientras que en la sección III se presentan los resultados considerando un método alternativo para evaluar este impacto. Finalmente, se presentan las principales conclusiones.

I. Revisión de la literatura

Existe una amplia literatura económica que intenta evaluar cualitativa y cuantitativamente los efectos que pueden causar los monopolios y las prácticas monopólicas sobre la actividad económica y el bienestar de la sociedad. Algunos de estos efectos son de carácter estático, y se refieren al impacto que estas prácticas tienen sobre el funcionamiento de un mercado específico y, en ocasiones, sobre la distribución del ingreso; mientras que otros son de carácter dinámico y analizan los efectos de las prácticas anticompetitivas sobre el crecimiento económico, la productividad y los incentivos a la innovación y al desarrollo tecnológico.

Posiblemente, el tema más revisado en dicha literatura, es el que se refiere al impacto sobre la eficiencia en el funcionamiento de los mercados (pérdida social neta) ocasionada por el comportamiento monopólico o colusorio. Esta pérdida social es consecuencia de la distorsión creada por el monopolio sobre los precios de mercado, que acaban siendo superiores al costo marginal de producción.4

Sin embargo, la presentación de este tipo de análisis en la literatura económica es casi siempre de carácter teórico, siendo relativamente escasos los trabajos que tratan de cuantificar estos efectos. Además, los resultados tan dispares que se han obtenido en los estudios han generado un amplio debate acerca de cuál es el efecto real de los monopolios y las prácticas monopólicas sobre la economía y el bienestar social.

En el caso de los Estados Unidos, uno de los estudios más conocidos -y debatidos- fue el realizado por Harberger (1954), quien estimó que el costo social derivado de los monopolios representaba apenas 0.1% del ingreso nacional. Ante este resultado tan sorpresivo, que hacía cuestionarse incluso la necesidad de contar con un aparato burocrático destinado a combatir las presuntas prácticas monopólicas, otros investigadores criticaron la metodología utilizada por Harberger e intentaron revisar los cálculos utilizando diversos criterios. En particular, Cowling y Mueller (1978) estimaron una pérdida social de entre 3 y 13% del producto corporativo bruto, mientras que Masson y Shaanan (1984) concluyeron que el costo social derivado de las estructuras oligopólicas, incluyendo una posible colusión generalizada, podría ubicarse en un monto equivalente a 2.9% del valor de la producción, y que potencialmente podría llegar hasta 11.6% de este valor.

Ante la dificultad de evaluar de manera empírica la pérdida social neta y los impactos sobre la eficiencia, otros estudios se han enfocado en calcular simplemente los sobreprecios resultantes derivados de las colusiones. Esto es importante para las autoridades de competencia y los consumidores: para las primeras, porque el sobreprecio suele ser un elemento importante para el cálculo de las multas; y para los segundos, porque dicho sobreprecio constituye una transferencia de recursos que impacta directamente en sus bolsillos, y es la base para una posible reclamación por daños y perjuicios en las jurisdicciones donde existe esta posibilidad.

Dentro de los estudios realizados para analizar los sobreprecios, uno de los más conocidos es el realizado por Connor y Lande (2008), quienes recopilaron información sobre 674 casos de colusión, desde fines del siglo XVIII y hasta inicios del XXI, y calcularon que la mediana de los sobreprecios observados fue de 25%. Asimismo, Connor y Lande encontraron que para el caso de los Estados Unidos, la mediana del sobreprecio observado fue de 22% en aquellos casos en los que hubo una sentencia judicial para ordenar el pago por compensación de daños a los afectados.

En cuanto al impacto sobre el crecimiento económico, existen también varios estudios. Dentro de ellos, destaca el de Nickell (1996), quien proporciona evidencia, para el caso del Reino Unido, en el sentido de que una competencia más intensa puede tener un impacto positivo sobre la productividad total de los factores y, con ello, sobre el crecimiento de la economía. Según Nickell, una disminución significativa de las rentas monopólicas o del nivel de concentración en los sectores industriales analizados (esto es, que una industria ubicada en 20% de aquellas con mayores rentas monopólicas o mayor grado de concentración, pase a ser una ubicada dentro de 20% de las industrias con menores rentas monopólicas o menor grado de concentración) podría incrementar en alrededor de 4% la tasa de crecimiento de la productividad.

Asimismo, Blundell, Griffith y Van Reenen (1999) demostraron empíricamente que una mayor concentración de mercado y una baja penetración de las importaciones reducen los incentivos a la innovación y al desarrollo tecnológico.

Por otro lado, existe una literatura que muestra que, en ocasiones, los monopolios también pueden contribuir a un mayor crecimiento económico. Ello, en la medida en que las rentas monopólicas -temporales- generan un incentivo para innovar. En particular, Aghion y Griffith (2005) perciben que existe una relación en forma de U invertida entre la competencia y el desarrollo tecnológico, es decir, cuando la competencia es poco intensa, un incremento en la misma genera un efecto positivo sobre el crecimiento económico, pero cuando la competencia es demasiado intensa, en el sentido de que las empresas ven disipadas instantáneamente las ganancias derivadas del desarrollo de nuevos productos, una intensificación en la competencia puede causar desincentivos a la innovación y, por tanto, reducir el crecimiento económico. Por otro lado, de acuerdo con estos investigadores, la magnitud del impacto de una competencia más intensa -en términos de la entrada de un nuevo participante eficiente que debe competir con empresas establecidas más rezagadas en cuanto a tecnología- sobre la tasa de crecimiento, depende de qué tan cercanas se encuentran las empresas establecidas a la frontera tecnológica: si no están tan atrasadas, el impacto puede ser positivo, pero si el diferencial tecnológico es grande, el efecto sobre el crecimiento económico puede ser negativo.

En suma, fuera de ciertas consideraciones, como las analizadas por Aghion y Griffith, la conclusión de la literatura económica es que las prácticas monopólicas son contrarias a la eficiencia, la distribución del ingreso y el crecimiento económico, si bien no existe un acuerdo sobre la magnitud de estos efectos.

La OCDE publicó en 2011 un documento5 que recopila la experiencia de los países miembros de dicho organismo, en la cuantificación de los daños a la sociedad ocasionados por las prácticas monopólicas. En dicho documento se señala que en algunos casos, esta cuantificación se requiere para la determinación de las multas, mientras que en otros se hace para fortalecer la cultura de promoción o abogacía de la competencia. Adicionalmente, la OCDE señala que en diversos países se hacen estimaciones específicas del daño causado por prácticas monopólicas cuando los afectados por dichas prácticas (empresas o consumidores) presentan reclamaciones por daños y perjuicios.

Vale la pena resaltar que, si bien, los métodos cuantitativos para evaluar los daños a la sociedad en general y los daños a los agentes económicos afectados en forma específica son similares, el enfoque es muy distinto: cuando el daño es al público en general, lo que se pretende es justificar la acción de política pública que se lleva a cabo mediante la política de competencia, por lo que puede existir una cierta tendencia a la sobreestimación. En cambio, cuando se trata de estimar el daño a un agente económico en particular, puede haber una tendencia a la subestimación, a fin de convencer a los tribunales, mediante un cálculo conservador, sobre la razonabilidad de la reclamación.

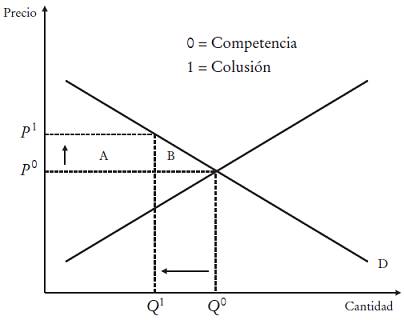

Otro punto relevante es que los casos de colusión o, como se denominan en México, de prácticas monopólicas absolutas, son relativamente más fáciles de analizar que los casos de abuso de dominancia, que en México se denominan de prácticas monopólicas relativas. Ello se debe a que los primeros se basan en la teoría del monopolio (pues justo lo que tratan de hacer las empresas coludidas es comportarse como si fueran un monopolio que restringe la producción y eleva los precios), que, como se muestra en cualquier libro de texto, siempre considera dos efectos: un “efecto precio” que corresponde al sobreprecio que deben pagar los consumidores que siguen adquiriendo el bien a pesar del monopolio (área A en la gráfica) y un “efecto cantidad” que corresponde a la menor cantidad demandada por parte de los consumidores que dejan de adquirir el bien tras el incremento de precios (área B en la gráfica). El primero es una transferencia de valor entre los consumidores y las empresas coludidas, mientras que el segundo es una pérdida social neta.

En cambio, en los casos de abuso de dominancia, en ocasiones no es del todo claro el daño para la sociedad. Si bien siempre o casi siempre existen empresas competidoras que son desplazadas o impedidas de participar en el mercado como consecuencia de la práctica que lleva a cabo la empresa dominante, a veces dicha práctica puede corregir una falla de mercado, lo que genera ganancias en eficiencia que compensan el daño causado por el desplazamiento de los competidores. Así, las implicaciones sobre el bienestar que se derivan de los casos de abuso de dominancia pueden ser mucho más complejas de analizar en comparación con los casos de colusión, además de que la gama de agentes económicos afectados es más diversa, ya que este tipo de prácticas afecta no sólo a los consumidores, sino también a las empresas rivales. A lo anterior, hay que agregar la diferencia del impacto en el tiempo: por ejemplo, en el caso de una depredación de precios, éstos pueden ser muy bajos inicialmente (lo que beneficia a los consumidores), para luego subir en forma exagerada (perjudicándolos).

Adicionalmente, tanto en los casos de colusión como en los de abuso de dominancia, los incrementos de precios en un mercado pueden tener repercusiones sobre otros mercados, afectando así indirectamente a otros consumidores o empresas. De acuerdo con Van Dijk y Verboven (2007), en el caso de empresas cartelizadas que producen insumos que a su vez son utilizados por otras empresas en la elaboración de bienes y servicios para el consumidor final, los daños para estas últimas empresas se pueden calcular tomando en cuenta los siguientes elementos (los primeros dos de signo negativo y el tercero positivo): i) la reducción en las ganancias ocasionada por el aumento en los costos de los insumos (para la venta que siguen haciendo de sus productos); ii) el margen de ganancia que dichas empresas dejan de obtener al vender menos productos, como consecuencia de la subida en el costo de los insumos (ventas que dejan de realizarse); y iii) el incremento en las ganancias ocasionado por el aumento en el precio del producto final, ocasionado por el incremento en el costo de los insumos. Este último es un efecto indirecto que, para las empresas que adquieren los insumos, atenúa parcialmente la pérdida en las ganancias ocasionada por los otros dos efectos (claro que a costa del mayor precio que el consumidor final debe pagar).

En cuanto a la medición empírica de los daños, Davis y Garcés (2010) señalan la siguiente problemática: i) casi todos los estudios se enfocan más en calcular el sobreprecio, dejando fuera la estimación de la reducción en cantidades y la pérdida social neta; ii) los efectos dinámicos pueden aumentar o reducir el daño estimado (por ejemplo, lo aumentan si se considera que la competencia genera incentivos para la innovación, pero lo reducen si las ganancias extraordinarias se utilizan, total o parcialmente, para aumentar el gasto en investigación y desarrollo); sin embargo, estos efectos casi nunca se miden, por la dificultad empírica que ello implica; iii) el cálculo del efecto que se traslada a los consumidores también es complejo, dada la necesidad de contar con información de varios mercados sucesivos; iv) para el cálculo del sobreprecio, hay que suponer o estimar el precio que se hubiera observado en ausencia del cartel, para lo cual el investigador normalmente no cuenta con suficiente información; y v) muchas veces es difícil distinguir los aumentos de precios que resultan de cambios normales y cotidianos en las condiciones de mercado de los aumentos observados como consecuencia del cartel.

Por último, para la estimación del sobreprecio, Davis y Garcés apuntan que existen varias metodologías, las cuales se resumen de la siguiente manera:

Modelo de competencia de referencia. Este tipo de modelos se utiliza para comparar la diferencia entre el precio observado con el cartel y el costo marginal de producción, lo que constituye una forma de medir el sobreprecio.

Modelo de oligopolio de referencia. Con un modelo de oligopolio no cooperativo, que puede ser más realista que uno de competencia perfecta, el sobreprecio se estima como la diferencia entre el precio observado con el cartel y el precio que resultaría de existir una competencia oligopólica. El problema en este caso es que los precios de equilibrio en los modelos de oligopolio tienden a ser más inestables que bajo el supuesto de competencia perfecta, ya que se determinan tomando en cuenta no sólo el costo marginal, sino también las condiciones de demanda.

Evolución “antes y después”. Con esta metodología, lo que se requiere es tener información suficientemente larga de series de precios, que abarque periodos donde existe y no existe el cartel. Sin embargo, es necesario que los precios sean relativamente estables o que presenten una tendencia secular fácil de discernir. De lo contrario, es mejor utilizar un enfoque multivariable.

Enfoque multivariable. Cuando los precios observan movimientos ocasionados por circunstancias ajenas al cartel, lo que se requiere es llevar a cabo una estimación econométrica que controle por todos esos otros efectos. La dificultad en este caso es que el ejercicio evite casos de correlación espuria o que no estén bien identificados.

Mercado de referencia. En este caso, se compara la evolución de los precios de un producto relacionado donde no existe un cartel con el observado en el mercado cartelizado. La estimación será más adecuada en la medida en que los productos sean relativamente similares en términos de demanda, costos y estructura de mercado.

Reconstrucción de costos. En este caso, lo que se necesita es que un experto determine los costos de la empresa y un margen de ganancia razonable, en ausencia de un cartel. Sin embargo, esta metodología presenta problemas tanto conceptuales como de medición. Por ejemplo, para la determinación de costos, hay que evaluar si se deben incluir o no los “costos hundidos”; además, la información disponible normalmente son los costos contables de la empresa, cuando lo que se requiere son los costos marginales.

Simulación. Para utilizar esta alternativa, se requiere construir un modelo completo de la industria y, con base en ello, calcular la diferencia entre los precios observados cuando hay competencia y cuando las empresas se coluden. El problema en este caso es que, para que el modelo sea manejable, muchas veces se requiere utilizar supuestos demasiado simplistas que no reflejan la realidad del mercado.

En suma, la conclusión que se deriva de la revisión de la literatura económica sobre este tema es que si bien el marco teórico para evaluar el impacto sobre el bienestar social provocado por la realización de prácticas monopólicas es relativamente simple y bastante conocido, la contrastación empírica de los modelos tiene una alta complejidad, debido a los amplios requerimientos de información, tales como series de precios y otras variables, antes y después de la realización de las prácticas anticompetitivas, y la necesidad de contar con diversos elementos que permitan delimitar los mercados relevantes. Además, en ocasiones es necesario utilizar supuestos simplificadores para facilitar la realización de los ejercicios empíricos, lo que puede alejar al investigador de la realidad de los mercados.

II. El caso de México

Existen relativamente pocos estudios que hayan intentado cuantificar, para el caso mexicano, el daño ocasionado por la falta de competencia. En particular, hace algunos años, la OCDE y la entonces Comisión Federal de Competencia (Cofeco) impulsaron varios estudios en este sentido. Así, por ejemplo, para el caso del sector farmacéutico, se encontró que los consumidores mexicanos podrían ahorrar 2 700 millones de dólares anuales si los medicamentos genéricos sin marca alcanzaran una participación de mercado similar a la observada en los Estados Unidos.6 En telecomunicaciones, se concluyó que si la tarifa de terminación móvil bajara al promedio de los países de la OCDE, los precios de la telefonía móvil y fija en México se reducirían en 18 y 9%, respectivamente.7 Para el caso del transporte aéreo de personas, se concluyó que, en las rutas donde compite al menos una línea aérea de bajo costo, las tarifas aéreas son 30% menores.8 Asimismo, en materia de transporte foráneo de pasajeros, se encontró que una mayor concurrencia en la prestación del servicio podría reducir los precios hasta en 10%.9

De esta manera, en las investigaciones realizadas por la autoridad de competencia para sancionar prácticas monopólicas existen estimaciones del daño causado, principalmente desde el punto de vista de los consumidores en términos del sobreprecio pagado. Por ejemplo, en la investigación realizada sobre acuerdos colusorios en las licitaciones que convocó el Instituto Mexicano del Seguro Social (IMSS) para la adquisición de insulina y soluciones electrolíticas (sueros), se estimó un sobreprecio en las compras realizadas por el IMSS de 57% en el primero de estos productos y de 14% en el segundo.10 Como resultado de estos sobreprecios, las ganancias indebidas por parte de las empresas que incurrieron en la colusión, a costa del presupuesto del IMSS, de acuerdo con la Cofeco, fueron superiores a los 500 millones de pesos.

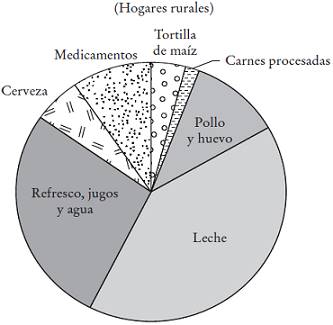

Por otro lado, algunos de los estudios más conocidos para evaluar la pérdida social ocasionada por la insuficiente competencia en México son los que elaboró Carlos Urzúa.11 En un primer documento,12 Urzúa utiliza datos de la ENIGH y concluye que, para el caso de siete bienes -o más bien, grupos de bienes- de consumo (tortilla de maíz; carnes procesadas; pollo y huevo; leche de vaca; refrescos, jugos envasados y agua embotellada; cerveza; y medicamentos adquiridos con o sin receta), las pérdidas sociales ocasionados por el ejercicio del poder de mercado de las empresas que participan en estos mercados no solamente son significativas, sino que también son regresivas. En particular, según Urzúa, la pérdida en bienestar, como porcentaje del gasto en esos bienes, para los hogares urbanos es de 33% para el decil de mayor ingreso y de 39% para el decil de menor ingreso; en el caso de los hogares rurales, la pérdida en bienestar es de 38 y 46% para los deciles de mayor y menor ingreso, respectivamente.

En un documento posterior,13 Urzúa agrega el análisis de competencia de seis tipos de servicios (transporte; educación; comunicaciones; energía; servicios de salud; y servicios financieros), y señala que, para esos mercados, las pérdidas en bienestar social que se deben al ejercicio de poder de mercado son mayores, en términos relativos, para los estratos de mayores ingresos. No obstante, una vez que se conjuntan dichos resultados con los obtenidos en el estudio previo para el caso de bienes de consumo, el autor concluye que las pérdidas totales en el bienestar son relativamente mayores en el caso de los estratos de menores ingresos, así como en el caso de las entidades federativas más pobres.

Los estudios de Urzúa, sin embargo, adolecen de diversos problemas que ponen en duda la confiabilidad de sus conclusiones. Algunos de estos problemas tienen que ver con el uso de supuestos simplificadores que pueden invalidar las conclusiones que se derivan de los cálculos presentados, mientras que otros -los más graves- se refieren al uso de supuestos arbitrarios respecto a las estructuras de mercado analizadas que conducen a una sobreestimación de los efectos negativos sobre el bienestar social.

Básicamente, lo que hace Urzúa en ambos documentos es estimar el llamado triángulo de Harberger o pérdida social neta ocasionada por la existencia de un monopolio o colusión entre las empresas que participan en el mercado. Dicha estimación se lleva a cabo con la siguiente ecuación:

donde B representa la pérdida social neta; p m es el precio de mercado; q m es la cantidad de mercado; η es la elasticidad “real” de la demanda, y θ está dada por la siguiente expresión:

En esta última fórmula, S k es la participación de mercado de la empresa k y α k es la “elasticidad conjetural” de la empresa k, que se define como el cambio porcentual que dicha empresa k supone ocurrirá en la producción de las otras empresas (distintas a k) como respuesta a cambios en la producción de la propia empresa k. Esta α k se define por tanto como:

Uno de los problemas del trabajo de Urzúa es que supone que todas las empresas son idénticas en términos de tecnología y de comportamiento. Ello permite simplificar enormemente los cálculos, pero puede invalidar las conclusiones. En particular, no queda claro si los resultados obtenidos al evaluar el incremento porcentual en los precios ocasionado por el supuesto poder oligopólico de las empresas es consecuencia de una simplificación de los supuestos (esto es, que todas las empresas son idénticas) o si realmente se debe al ejercicio de este poder.

Otro problema es suponer que “la variación conjetural se ajusta a la hipótesis de Cournot”, esto es, que cada empresa supondrá que, cada vez que cambie su nivel de producción individual, las demás no reaccionarán (no harán ningún ajuste en sus planes de producción). Así, al suponer que la elasticidad conjetural es cero y que las participaciones de mercado son iguales, θ se vuelve igual al número de empresas. Nuevamente, la simplificación de Urzúa facilita en forma significativa los cálculos aritméticos que se deben realizar, pero hace que el lector se cuestione si no se está dejando fuera lo más importante.

Los supuestos simplificadores de Urzúa permiten concluir que la elasticidad de demanda que perciben las empresas es exactamente igual al producto que resulta de multiplicar la elasticidad de demanda de mercado por el número de empresas (recuérdese que no importa cuántas empresas hay en el mercado, el supuesto es que todas son idénticas). Esto es, si la elasticidad de demanda de mercado es, por ejemplo, −2, y existen tres empresas en el mercado relevante (las cuales necesariamente deberán tener la misma participación de mercado de acuerdo con el supuesto manejado), la elasticidad individual que percibe cada empresa es −6. Y, si hubiera cinco empresas, la elasticidad individual es −10, y así sucesivamente.

Un problema más de Urzúa es la agrupación de bienes que maneja, que no se deriva de ningún análisis para determinar un mercado relevante razonable. Esto ocurre, por ejemplo, en los casos de los mercados de “pollo y huevo” (como si ambos productos pertenecieran a un mismo mercado), así como en los de “refrescos, jugos y agua” y “medicinas con y sin receta” (nuevamente, como si todos estos bienes fueran sustitutos entre sí).

Sin embargo, el principal problema de la investigación de Urzúa son los supuestos que utiliza para caracterizar la estructura de cada mercado. Por ejemplo, al suponer que existe colusión en el mercado de “refrescos, jugos y agua”, el parámetro K (número de empresas) es igual a la unidad (monopolio). Lo mismo ocurre en los casos de “cerveza” y “medicinas”, donde el autor presume la existencia de una práctica de “paralelismo consciente” (con lo que, de nuevo, K es igual a la unidad).

No son de extrañar entonces las conclusiones a las que llega el autor: si se supone que hay un monopolio en esos tres “mercados” (“refrescos, jugos y agua”, “cerveza” y “medicinas”), y la demanda tiene pendiente negativa (como sería de esperar), entonces siempre habrá un sobreprecio (el inverso de la elasticidad de demanda en cada uno de esos mercados). Por ejemplo, si la elasticidad de demanda es −2, el sobreprecio causado por el monopolio o la colusión será de 50% y la pérdida en bienestar será ese 50% multiplicado por la mitad del valor del mercado (el triángulo de Harberger).14

Lo anterior no es ninguna estimación empírica del sobreprecio que puede existir en un mercado monopólico (como los que supone Urzúa en los casos señalados), en comparación con un mercado donde hay condiciones adecuadas de competencia, sino simplemente un ejercicio numérico de simulación que toma como base las elasticidades-precio que presenta el autor (que van de −0.311 en el caso de las demanda de tortillas en hogares rurales a una de −1.842 en el caso de medicamentos en hogares urbanos).

Si el ejercicio presentado por Urzúa fuera sólo eso, un ejercicio de libro de texto para ilustrar lo que puede pasar cuando hay un monopolio o una colusión, no habría ningún problema. Lo grave es señalar, en las conclusiones del trabajo, que en éste se ha presentado “evidencia empírica de que las pérdidas sociales debido [sic] al ejercicio de poderes monopólicos u oligopólicos en México no solamente son significativas, sino que también son regresivas [...]”

Vale la pena reiterarlo, el trabajo de Urzúa no presenta “evidencia empírica” sino que es tan solo un simple ejercicio numérico a nivel teórico de lo que puede pasar cuando hay un monopolio, o un oligopolio cooperativo en el que todas las empresas son iguales y se comportan de la misma manera.

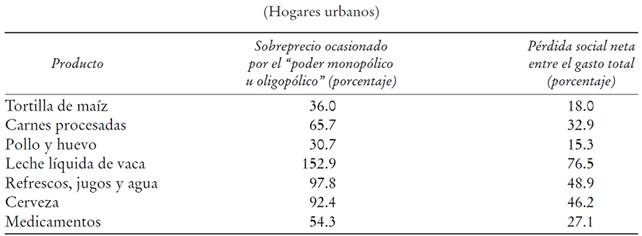

Tomando en cuenta las cifras sobre gasto trimestral de los hogares urbanos de la ENIGH 2006 que utiliza Urzúa, junto con las elasticidades-precio de demanda, de los hogares urbanos, que el mismo autor utiliza, y las fórmulas que se presentan en el artículo referido,15 los sobreprecios implícitos y la pérdida social neta como porcentaje del gasto de los hogares serían como sigue:

Fuente: Elaboración propia a partir de los datos presentados en Urzúa (2008).

Cuadro 1: Sobreprecio y pérdida social neta en mercados seleccionados

En otras palabras, si uno cree que el precio de la leche en México equivale a 2.5 veces el que habría en un mercado competido o que el precio de la cerveza es prácticamente el doble respecto al que prevalecen bajo condiciones de competencia, entonces es posible creer también las conclusiones a las que llega Urzúa, esto es, que las pérdidas sociales ocasionadas por el ejercicio del poder monopólico u oligopólico son equivalentes a los niveles de 76.5% en el caso de la leche o de 46.2% en el caso de la cerveza.16

III. Revisión de los resultados

De acuerdo con los resultados de Urzúa, la pérdida social trimestral (en millones de pesos de 2006), para los siete sectores seleccionados, sumaría 15 797 millones de pesos, monto que equivale a 36.7% del gasto de los hogares por estos productos.

Sin embargo, no queda claro cuánto de este impacto se debe a la existencia del oligopolio por sí mismo, y cuánto se debe a la realización de prácticas monopólicas (por ejemplo, una colusión). Esto se debe a que Urzúa no sigue un criterio uniforme. Por ejemplo, en el caso de “carnes procesadas” y “pollo y huevo”, lo que evalúa es el impacto sobre el bienestar derivado de la existencia de un oligopolio no cooperativo tipo Cournot

En lo que sigue se presenta un ejercicio de simulación que, basado en las mismas elasticidades de demanda que utiliza Urzúa, intenta separar ambos efectos, esto es, el derivado de la existencia de un oligopolio, por una parte, y el derivado de una conducta colusoria, por otra. El primero se refiere al paso de competencia a un oligopolio no cooperativo, mientras que el segundo implica pasar de un oligopolio no cooperativo a uno cooperativo.

Para ello, a diferencia de Urzúa, primero se calcula explícitamente el sobreprecio hipotético en ambos casos (esto es, la diferencia entre el precio de oligopolio no cooperativo y competencia, y la diferencia entre el precio de un oligopolio cooperativo y uno no cooperativo). Posteriormente, se estima el impacto en bienestar que se deriva al pasar de un oligopolio no cooperativo a uno cooperativo.

La separación de ambos efectos es importante, por las implicaciones sobre la política económica y, en particular, sobre la política de competencia. Ello debido a que el hecho de que exista un oligopolio no cooperativo puede deberse a una multiplicidad de razones (tamaño de mercado, economías de escala, mayor eficiencia de empresas sobrevivientes), y no necesariamente a una conducta anticompetitiva que deba ser sancionada por la autoridad. En cambio, el pasar de una estructura de mercado, ya sea de competencia o de oligopolio no cooperativo, a una colusión, eso sí constituye una práctica monopólica que debe ser combatida y castigada por la autoridad de competencia.

1. Oligopolio no cooperativo

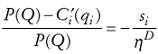

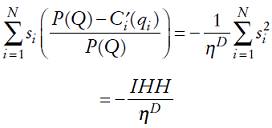

De acuerdo con el modelo Cournot, el margen de una empresa (la diferencia entre el precio de mercado y su costo marginal) es igual a su participación de mercado dividida por la elasticidad de demanda del mercado, como se muestra en la siguiente expresión:17

donde P(Q) es el precio de mercado;

Asimismo, bajo el modelo Cournot, el margen precio-costo promedio, ponderado por participación de mercado, es igual a la suma de las participaciones de mercado al cuadrado (esto es, el Índice Herfindahl-Hirschman (IHH) de concentración de mercado)18 entre la elasticidad de demanda (expresada en términos absolutos). En particular:

De este modo, calculando el IHH a partir de las participaciones de mercado, y con información sobre las elasticidades de demanda, es posible estimar el margen precio-costo promedio ponderado que resultaría en un oligopolio tipo Cournot.

Es importante advertir, sin embargo, que este margen no constituye un sobreprecio derivado de un comportamiento anticompetitivo y, en particular, de una posible colusión, sino que es resultado de una interacción competitiva entre empresas que operan bajo una estructura de mercado de oligopolio no cooperativo (esto es, son pocas empresas, pero hay competencia entre ellas) bajo los supuestos del modelo Cournot. El problema, en todo caso, es que el número de empresas puede ser -o parecer- demasiado bajo, lo cual, a su vez, puede derivarse de la existencia de barreras a la entrada o, en el corto plazo, de costos fijos elevados. Así, si se trata de una industria donde los costos fijos son significativos, el margen precio-costo estimado, al menos en el corto plazo, no refleja necesariamente una ganancia extraordinaria, ya que dicho margen es necesario, total o parcialmente, para cubrir el costo fijo en que incurre cada empresa.

Con base en diferentes supuestos sobre elasticidad de demanda y concentración de mercado, es posible llegar a una estimación del margen que, obviamente, será mayor en la medida en que la elasticidad de mercado sea más baja (en términos absolutos) y la concentración más alta, como se observa en el siguiente cuadro:

Fuente: estimación propia.

Cuadro 2: Margen precio-costo (%), con diferentes supuestos de elasticidad precio de demanda y concentración de mercado

Es posible llevar a cabo el mismo ejercicio para los sectores seleccionados por Urzúa. Para ello, se toma en cuenta la información que utilizó dicho autor respecto a las elasticidades de demanda para cada uno de los grupos de bienes considerados, y con la separación que presenta entre hogares urbanos y rurales.19

Sin embargo, para las participaciones de mercado y el cálculo de los índices de concentración, a diferencia de Urzúa, y sólo para fines ilustrativos, se hace uso de información pública reciente,20 como se explica a continuación:

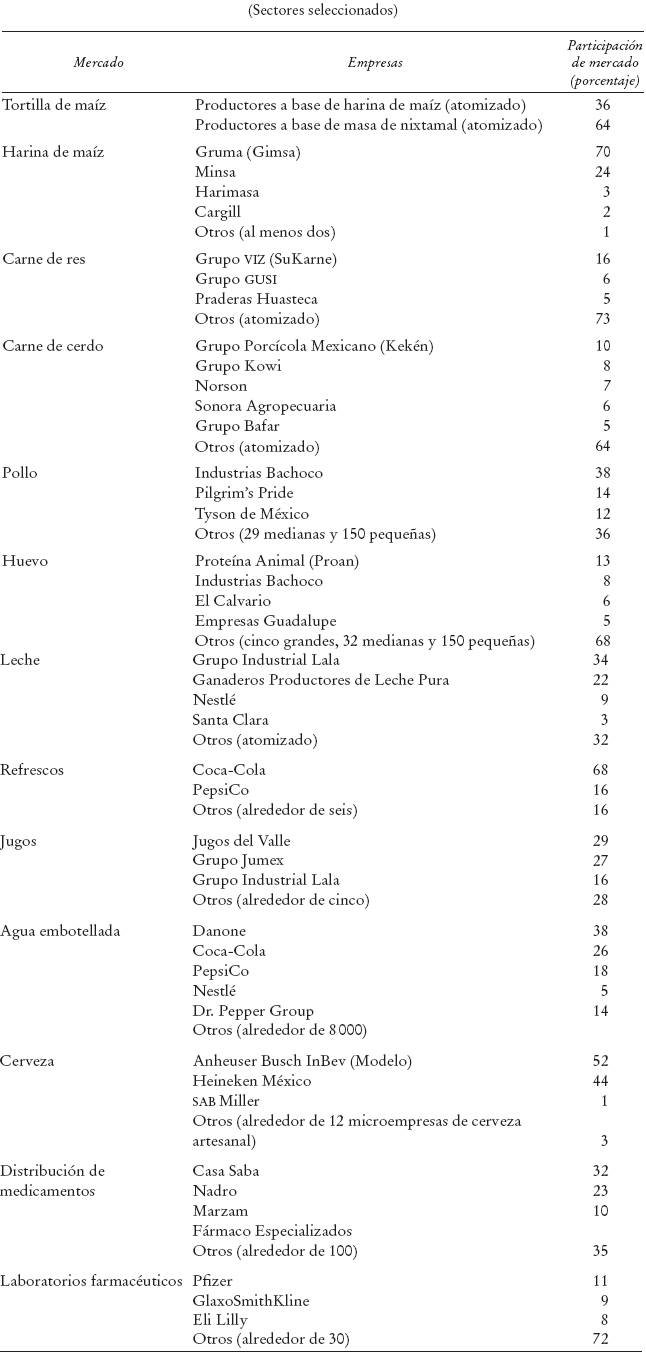

Tortilla de maíz. El mercado de tortilla se divide entre un gran número de oferentes que elaboran este producto con base en masa de nixtamal y harina de maíz. A su vez, la producción de harina de maíz está dominado por Grupo Industrial Maseca (Gimsa), subsidiaria de Grupo Maseca (Gruma). De acuerdo con información pública de esta última empresa, la producción de tortilla a base de harina de maíz representa 36% del mercado, mientras que 64% restante corresponde a productores que utilizan como insumo la masa de nixtamal.21 En la provisión de harina de maíz, Gimsa tiene 70% del mercado, y también participan Minsa (24%), Harimasa (3%), Cargill (2%) y otros (1%).22 Con base en estas participaciones de mercado, y suponiendo que las empresas productoras de harina de maíz controlan la producción de tortilla en la misma proporción que su participación en la provisión de harina de maíz,23 el IHH en el mercado de tortilla de maíz es de 711 puntos. En cambio, en el caso del mercado de harina de maíz, el IHH se ubicaría en un nivel de 5 490 puntos.

Carnes procesadas. Este grupo se puede dividir, al menos, en dos posibles mercados relevantes: el de carne de res y el de carne de cerdo. En el primero, el líder del mercado es SuKarne, empresa perteneciente al Grupo Viz, con 16% del mercado. Le siguen Grupo Gusi, con 6%, y Praderas Huasteca, con 5%. El restante 73% del mercado se encuentra atomizado entre un gran número de empresas participantes.24 En el caso de la carne de cerdo, son seis las empresas más importantes: Grupo Porcícola Mexicano o Kekén (10%), Grupo Kowi (8%), Norson (7%), Sonora Agropecuaria (6%) y Grupo Bafar (5%); 64% restante también está sumamente atomizado.

Pollo y huevo. El líder en el mercado de carne de pollo es Industrias Bachoco, con 38%, seguido por Pilgrim’s Pride (14%) y Tyson de México (12%). El restante 36% se reparte entre 29 empresas medianas y alrededor de 150 pequeñas. Por su parte, en el mercado de huevo de plato destacan cinco empresas: Proteína Animal o Proan (con 13%), Industrias Bachoco (8%), El Calvario (6%) y Empresas Guadalupe (5%). Además, existen otras 37 empresas consideradas grandes o medianas y alrededor de 150 pequeñas.

Leche. Existen dos grandes jugadores en el mercado: Grupo Lala, con 34% de participación, y Ganaderos Productores de Leche Pura (Alpura), con 22%. Le siguen Nestlé, con 9%, y Santa Clara, con 3%. Además, existe un número considerable de productores atomizados que se reparten 32% restante del mercado.

Refrescos, jugos y agua. Se trata, al menos, de tres mercados. En el caso de refrescos, el mercado está dominado por el grupo que forman las empresas relacionadas con la marca Coca-Cola (68%), seguidas por las de Pepsi (16%); hay, además, al menos otras seis empresas de menor tamaño. El mercado de jugos se encuentra repartido entre Jugos del Valle (29%), Grupo Jumex (27%) y Grupo Industrial Lala (16%); a éstas les siguen otros cinco productores que cuentan con 28% del mercado. En el caso de agua embotellada, se encuentran Danone (38% del mercado), grupo Coca-Cola (26%), Pepsi (18%) y Nestlé (5%); hay, además, alrededor de 8 000 participantes pequeños (13%).

Cerveza. Hay dos grandes productores de cerveza en México: Anheuser Busch InBev (antes Grupo Modelo) y Heineken México (que adquirió a la subsidiaria de cerveza de FEMSA), que representan 52 y 34% del mercado, respectivamente. Además, se encuentran SAB Miller, que participa con menos de 1% del mercado, y otros oferentes, principalmente productores de cerveza artesanal, que, de acuerdo con las fuentes consultadas,25 podrían alcanzar cerca de 3% del mercado.

Medicamentos con o sin receta. A nivel de la distribución de medicamentos, los principales participantes eran, hasta hace poco: Casa Saba (32%), Nadro (23%) y Marzam (10%), que coexistían con alrededor de otros 100 distribuidores más pequeños (que representaban 35% del mercado). A nivel de proveedores, los tres laboratorios más grandes son Pfizer (casi 11%), GlaxoSmithKline (9%) y Eli Lilly (8%), mientras que el restante 72% del mercado está repartido entre, al menos, otros 30 participantes.

Conviene señalar que el cálculo de índices de concentración se presenta sólo para fines ilustrativos, tomando como base los datos sobre participaciones de mercado de las fuentes periodísticas consultadas. No se hace un intento por caracterizar formalmente cada mercado como un mercado relevante de acuerdo con los criterios que utilizan las autoridades de competencia, por considerar que un ejercicio así, que requeriría tomar en cuenta no sólo la dimensión del producto, sino también la dimensión geográfica de cada caso, va más allá de los fines de la presente investigación.

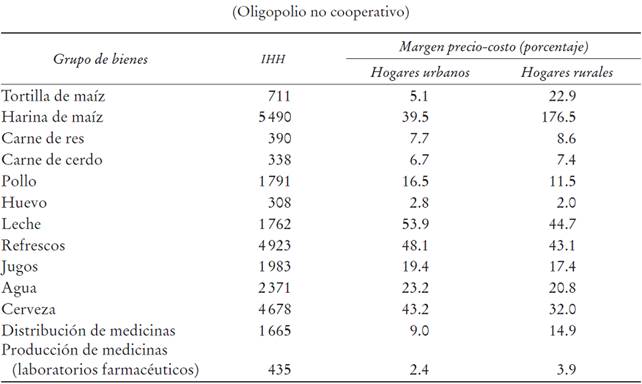

Los índices de concentración y el margen precio-costo que resultaría de acuerdo con la predicción del modelo Cournot de oligopolio no cooperativo quedarían como sigue:

Fuente: elaboración propia, con base en la información que se presenta en el Apéndice.

Cuadro 3: Índice Herfindahl-Hirschman (IHH) y margen precio-costo de acuerdo con el Modelo Cournot para diversos grupos de bienes y servicios

Como puede observarse, la predicción del margen precio-costo del modelo Cournot, que podría interpretarse como el sobreprecio derivado de la existencia de barreras a la entrada en un oligopolio no cooperativo, es altamente sensible al índice de concentración, pero sobre todo a la elasticidad de demanda. Por ejemplo, en el caso de harina de maíz, refrescos y cerveza, donde existe una mayor concentración de mercado (con índices de concentración de alrededor de 5000 puntos), los márgenes se ubican, aproximadamente, entre 40 y 50%. Cuando, además, la elasticidad es muy baja, como en el caso de tortilla de maíz en hogares rurales (que es una cuarta parte de la que corresponde a los hogares urbanos), el margen prácticamente se cuadruplica.

Por otro lado, algunos de estos resultados ameritan matizarse. En particular, el margen que se reporta en el caso de harina de maíz para hogares rurales (176.5%) es demasiado elevado, y pareciera reflejar un grave problema de competencia en este segmento. Sin embargo, esta conclusión es poco convincente, en la medida en que no se trata de una estimación empírica, sino del resultado de una aplicación mecánica para fines ilustrativos del modelo Cournot. Además, no se toma en cuenta el que muchas familias que habitan el medio rural pueden estar elaborando sus tortillas directamente, con masa de nixtamal, más que con harina de maíz.

En todo caso, las estimaciones que se reportan no dejan de ser únicamente un ejercicio de simulación, basado en el modelo Cournot. Es bien sabido que otros modelos de oligopolio predicen resultados muy diferentes. Por ejemplo, de acuerdo con el modelo Bertrand, donde se asume que los productores eligen el precio de su producto con base en el precio que suponen fijará su competidor, el precio de mercado de equilibrio es el mismo que se deriva del modelo de competencia perfecta, lo cual con normalidad se ha señalado como un resultado contraintuitivo, pero que puede ser perfectamente lógico dados los supuestos que se manejan. Por lo tanto, lo que hace falta es llevar a cabo un ejercicio empírico que permita contrastar las predicciones de los modelos relevantes, lo cual podría ser un tema de futuras investigaciones.

Para lo que sigue, se mantiene la utilización del modelo Cournot, simplemente con el fin de comparar los resultados que habría al pasar de un oligopolio no cooperativo a uno cooperativo, esto es, una colusión.

2. Oligopolio cooperativo

Si los productores se coluden, y esta colusión es exitosa, el resultado sería similar a uno en el que aumenta la concentración del mercado, esto es, los IHH. En un extremo, si todos los oferentes que participan en un mercado deciden cartelizarse, el resultado sería equivalente al de monopolio puro, donde el IHH llega a su límite máximo de 10 000 puntos. Sin embargo, para que una colusión sea exitosa, es necesario que haya algún mecanismo que facilite la colusión y sobretodo que la haga sostenible, ya que es bien conocido el resultado de la literatura económica que señala que los carteles tienden a desestabilizarse, dado que la asignación que les corresponde con base en el acuerdo al que llegan con sus competidores normalmente no coincide con la asignación individual óptima para maximizar sus propias ganancias.

En particular, los costos de organización de un cartel tienden a ser elevados cuando existe un gran número de productores independientes, sobre todo cuando no se agrupan en una sola organización gremial o profesional que facilite su coordinación. Así, por ejemplo, en el mercado de la tortilla, es mucho más difícil cartelizar a casi 80 000 establecimientos, entre molinos y tortillerías existentes en el país, que utilizan masa de nixtamal, que a los pocos productores de harina de maíz, donde los dos productores más grandes representan 94% de la producción.

Con el fin de excluir casos donde los costos para organizar y mantener un cartel son elevados debido a la existencia de un gran número de productores, el ejercicio que se presenta a continuación supone que sólo se coluden los tres productores más importantes de cada mercado.

Fuente: elaboración propia, con base en la información que se presenta en el Apéndice.

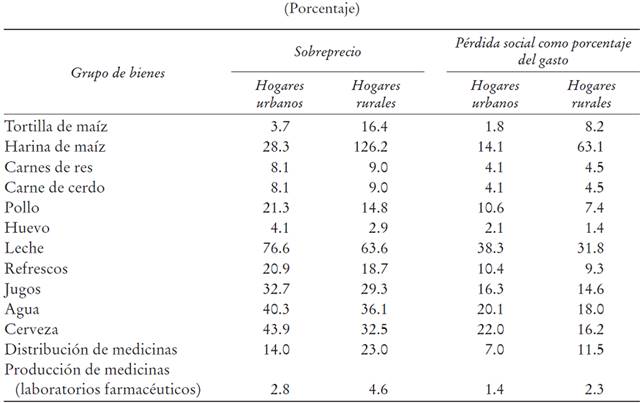

Cuadro 4: Índice Herfindahl-Hirschman (IHH) y margen precio-costo de acuerdo con el Modelo Cournot para diversos grupos de bienes y servicios

Los sobreprecios derivados de la colusión dependen del grado de concentración del mercado y de las elasticidades de demanda. Así, en los mercados donde la concentración derivada de la colusión es mayor, alcanzando niveles superiores a los 5 000 puntos en el IHH, los sobreprecios son superiores a 50%, y este porcentaje se incrementa aún más cuando la demanda tiende a ser inelástica.

Sin embargo, dadas las limitaciones del modelo Cournot, posiblemente el resultado más interesante y relevante, no son los niveles de márgenes precio-costo, sino la diferencia entre el caso cooperativo y el no cooperativo, lo cual permite calcular el costo sobre el bienestar del consumidor como resultado de una colusión hipotética, al pasar de un mercado donde puede haber pocos productores, pero que compiten entre ellos, a otro donde los principales productores deciden formar un cartel. De esta forma, se evita caer en el error de considerar que un mercado donde hay pocos competidores necesariamente refleja una falta de competencia, cuando en realidad lo que ocurre es que hay pocos productores porque el tamaño del mercado no permite un número mayor y esos pocos competidores compiten efectivamente entre ellos.

Los resultados muestran una elevada variabilidad, tanto con el sobreprecio como con la estimación de pérdida social. Al eliminar la estimación más alta y más baja, el sobreprecio promedio simple es de 20.5% para hogares urbanos y de 23.4% para hogares rurales, mientras que la pérdida social neta como porcentaje del gasto, también como promedio simple, es de 12.6% para hogares urbanos y de 10.8% para los rurales.

Si se ponderan estos porcentajes por la participación en el gasto, el costo en bienestar como porcentaje del gasto de los hogares, que se deriva de la colusión hipotética de los tres principales productores en cada mercado, es de 13.3% en el caso de los hogares urbanos y de 10.3% en el caso de los hogares rurales. Es importante señalar que alrededor de la mitad de este costo (49.1% en los hogares urbanos y 40.7% en los rurales) correspondería al mercado de la leche, debido a la alta concentración que existe en este caso entre los productores existentes y la muy baja elasticidad de mercado que se utilizó para los cálculos. Otra cuarta parte (24.9% para hogares urbanos y 27.3% para rurales) correspondería al grupo de refrescos, jugos y agua.

Es importante insistir que estos cálculos son especulativos, pues suponen una colusión entre los tres principales productores de cada mercado que no necesariamente existe. Sin embargo, a diferencia de trabajos previos, las estimaciones aquí presentadas pueden ser más racionales en cuanto a que parten de estructuras de mercado relativamente más apegadas a la realidad.

Si bien las estimaciones del costo en bienestar resultan considerablemente más modestas que las obtenidas por Urzúa, el valor de una política de competencia efectiva, para combatir aquellos casos donde se demuestra la colusión o la realización de prácticas anticompetitivas en general, no se demerita. Por el contrario, una mayor precisión y objetividad en la presentación de este tipo de estimaciones contribuye a que la política de competencia esté sustentada en cimientos más sólidos.

Conclusiones

El objetivo de este artículo era revisar los cálculos realizados en investigaciones previas para el caso de México, en las que se señaló que las pérdidas sociales ocasionadas por el ejercicio del poder de mercado en este país no sólo son significativas (entre 30 y 50% del gasto de los hogares), sino también regresivas (de modo que el decil más bajo tiene una pérdida relativa que es alrededor de 20% mayor que la del decil más alto).

Las conclusiones que se desprenden del trabajo realizado son las siguientes:

Si bien los conceptos teóricos para evaluar el impacto sobre el bienestar social provocado por la falta de competencia y, en particular, la realización de prácticas monopólicas, es relativamente simple y bastante conocido, la contrastación empírica de los modelos es escasa, debido a los requerimientos de información, tales como series de precios y otras variables, antes y después de la realización de las prácticas anticompetitivas, que muchas veces son difíciles de obtener. Además, el uso de supuestos simplificadores para facilitar la realización de los ejercicios empíricos o de simulación, en ocasiones puede alejar al investigador de la realidad de los mercados.

Al hacer una distinción entre oligopolio cooperativo y no cooperativo, se logra separar los efectos derivados de una colusión -o de un intento de monopolización del mercado- de aquellos que se deben a una elevada concentración por la existencia de barreras a la entrada. En particular, bajo el contexto de un modelo oligopólico tipo Cournot, fue posible en este trabajo estimar el sobreprecio y el impacto sobre el bienestar social con base en información sobre participaciones de mercado (para estimar el Índice Herfindahl-Hirschman) y la elasticidad precio de demanda, tanto para el caso cooperativo como para el no cooperativo.

Con base en el ejercicio a que se refiere el punto anterior, se concluye que, si los tres productores más importantes de cada uno de los mercados analizados decidieran coludirse, la mediana del sobreprecio sería de 10.4% para los bienes que adquieren los hogares urbanos y de 9.3% para los que adquieren los hogares rurales. Por su parte, el costo en bienestar ocasionado por la colusión hipotética, como porcentaje del gasto, sería de 13.3% en el caso de los hogares urbanos y de 10.3% en los rurales.

A pesar de que estos números son significativamente inferiores a los obtenidos por Urzúa, el valor de una política de competencia efectiva no se demerita. Por el contrario, una mayor objetividad y honestidad intelectual en la estimación de estos efectos es fundamental para dar confiabilidad a las acciones de la autoridad de competencia en el combate y prevención de monopolios y prácticas monopólicas.

En cuanto al impacto sobre la distribución del ingreso, los bienes elegidos sesgan el resultado, ya que se trata de bienes de consumo que representan un porcentaje mayor del gasto de los hogares en el caso de los deciles de menores ingresos. En todo caso, habría que hacer un ejercicio similar al realizado aquí para todos los bienes y servicios que son adquiridos por los hogares mexicanos, y calcular el impacto neto sobre el bienestar para cada decil derivados de una colusión hipotética. Esto podría ser el tema de una futura investigación.