nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E43, E31, E32, H60.

Introducción

La elaboración y aplicación de la política monetaria requieren el mejor conocimiento de las autoridades respecto a las condiciones económicas reinantes así como la manera en que las medidas de política están afectando dichas condiciones. Sin embargo, observar el efecto de sus decisiones en el ambiente económico es bastante difícil en el corto plazo, dado que éstas sólo actúan completamente pasado algún tiempo. En este sentido, la estructura a plazo parece constituir un instrumento idóneo ya que proporciona información oportuna y variada de enorme utilidad para las autoridades económicas. Por ello, el objetivo de este trabajo es profundizar un poco más en el contenido informativo que puede tener la curva de rendimientos acerca de las expectativas de inflación del público, una variable fundamental no sólo para la estrategia de inflación objetivo sino también para las decisiones de los agentes y la valoración de activos que éstos realizan.

Descifrar el contenido informativo de la curva suele ser una tarea difícil; sin embargo, existe algún acuerdo respecto al mismo. Así, se dice que el tramo corto de la curva refleja las acciones de la autoridad monetaria y, en alguna medida, las condiciones reales y financieras de la economía. Por ejemplo, se espera que una economía vigorosa y con presiones inflacionarias tenga un tramo corto alto y viceversa.1 Por otro lado, el tramo medio de la curva refleja las expectativas de inflación en el mediano plazo y, por tanto, los objetivos de la autoridad monetaria, los cambios esperados en su postura y las tasas de rendimiento reales explicadas por el ciclo o por cambios en la tendencia de crecimiento.2 El tramo largo es influido por las percepciones de crecimiento potencial de la economía, las expectativas de inflación de largo plazo y la credibilidad del Banco Central en su lucha contra la inflación.3

En tal sentido, las tres preguntas fundamentales a las que responde este trabajo son las siguientes: i) ¿continúa el tramo corto de la curva de rendimientos teniendo información de las expectativas de inflación?; ii) dado que a fines del decenio pasado las cifras de inflación se ubicaron en un solo dígito, ¿se modificó el contenido de información con el cambio de régimen inflacionario?; iii) si la respuesta a la pregunta anterior es afirmativa, surgiría entonces el interrogante ¿por qué cambia el contenido informativo de un régimen a otro?, o, en otras palabras, ¿cómo se explica el cambio en el contenido informativo? Pero también hay preguntas a las que este trabajo no puede responder. Por ejemplo, no se intenta verificar cuál es el mecanismo más probable mediante el cual los agentes forman sus expectativas de la inflación en Colombia.

El trabajo de Arango y Arosemena (2003) presentó pruebas en favor de la hipótesis de que la curva de rendimientos permitía predecir las expectativas de inflación. Su análisis, de carácter lineal, inspirado en Minskin (1990a y b), se fundamentó en la ecuación de Fisher, según la cual la tasa de interés nominal es la suma de la tasa de interés real y la inflación esperada, variables que son, en esencia, no observables y cuyas propiedades estadísticas se encuentran aún en discusión (véase Ang y Bekaert, 2003).

En esos términos, la ecuación de Fisher sugiere que si la tasa de interés real es constante algún movimientoen la tasa de interés nominal estará reflejando cambios en las expectativas de inflación futura,4 fenómeno que se conoce como “efecto Fisher”.5 Una de las razones para encontrar dicho efecto está en que los agentes, en las negociaciones de títulos y otras decisiones económicas, tienen en cuenta, entre otras variables, la inflación futura esperada.

La bibliografía de la verificación de la hipótesis de Fisher para economías desarrolladas es abundante. Los hallazgos de Mishkin (1990a y b), Mishkin (1991), Jorion y Mishkin (1991), Day y Lange (1997), Schich (1999), Castellanos y Camero (2002) y Ang y Bekaert (2003), entre otros, constituyen pruebas en favor del contenido informativo de la curva de rendimientos, en sus tramos largo y corto, respecto a las expectativas de inflación.6 Mishkin (1995) analizó el efecto Fisher para Australia en los plazos corto y largo y encontró pruebas del efecto Fisher en el largo plazo pero no pudo aceptar su existencia para el corto plazo. Por lo anterior, Mishkin concluyó que los cambios en las tasas de interés de corto plazo pueden reflejar los cambios en la política monetaria, mientras que los cambios en las tasas de largo plazo pueden indicar cambios en las expectativas de inflación.

Ang y Bekaert (2003) utilizan modelos de tipo switchingpara analizar la curva de rendimientos con cambios de régimen, que incluye la prima de riesgo inflacionario. Los autores concluyen que los cambios de inflación esperada explican 80% de la variación del spread7 nominal en el corto y largo plazos; durante periodos normales, la evidencia presentada muestra que todas las variaciones del spreadde la tasa de interés nominal están explicadas por la inflación esperada y la prima de riesgo inflacionaria.

Para Colombia, Arango y Arosemena (2003) muestran pruebas de la información de expectativas de inflación contenida en la curva de rendimientos entre 6 y 12 meses adelante y 12 y 24 meses adelante. Sin embargo, la versión de la ecuación de Fisher que ellos utilizan no incluye la prima de riesgo asociada a la inflación. Un propósito de este trabajo es explorar el efecto que puede tener el uso de una definición más amplia de la ecuación de Fisher que incluya explícitamente dicha prima. Como se verá, líneas abajo, esta extensión nos sugiere la utilización de un modelo no lineal para inferir el contenido informativo del spread de las tasas de interés en las expectativas de inflación.

De igual manera, el presunto cambio en el régimen inflacionario dado entre el final del decenio pasado y el principio de éste plantea la estimación de un modelo no lineal para predecir las expectativas de inflación futura. Para la estimaciónno lineal de las expectativas de inflación se utiliza la metodología de Granger y Teräsvirta (1993) y Teräsvirta (1994, 1998) la cual supone que la variable dependiente sigue un proceso estacionario, permitiendo un movimiento suave entre dos regímenes.

Los resultados muestran que para las expectativas de inflación el contenido informativo del spreades significativo y tiene el signo que predice la teoría. El caso en el cual se rechazó la hipótesis de linealidad, tiene la particularidad de que el mecanismo de formación de expectativas mira hacia adelante (forward looking) y el coeficiente de aversión al riesgo está entre los más altos de cuantos se estiman en este trabajo.8 Los resultados con la curva cupón cero sugieren un signo diferente.

Este documento se desarrolla de la siguiente manera. La sección I ilustra la ecuación de Fisher en su versión no lineal, compatible con la presencia de una covarianza entre la tasa de interés real (o la actividad económica) y las expectativas de inflación incluida en la ecuación por estimar, la cual relaciona la curva de rendimientos con el cambio en las expectativas de inflación. La sección II describe los datos utilizados en la estimación. La sección III da una breve explicación de la metodología econométrica utiliza da para la estimación del modelo no lineal y analiza los resultados. Finalmente se presenta las conclusiones.

I. Efecto Fisher y tramo corto de la curva de rendimientos

Usualmente, la ecuación de Fisher se presenta como:

en la que

en la que

La ecuación (2) se simplifica cuando

Suponiendo que los agentes tienen una función de utilidad como:

y utilizando la ecuación de Euler de un problema propio de agente representativo:

se tiene que

en que

Suponiendo además que los agentes están en capacidad de predecir, sin sesgos, el cambio futuro en el consumo mediante algún mecanismo, se obtiene la expresión:

en que

Formulando la ecuación (4) para el

periodo

en que

El término

Fuente: División de inflación Banco de la República-DANE.

a La inflación anual se calcula con base en el índice de precios al consumidor.

Gráfica 1 Inflación anual calculada con base en el índice de precios al consumidor (IPC) a. (Abril)

Nuestra interpretación de un régimen se acerca a la de Hamilton (1994),p. 690, la cual se refiere a variables que tienen diferentes propiedades de series de tiempo dependiendo del subperiodo analizado. Empíricamente, estas no linealidades se abordan utilizando el mencionado enfoque de Granger y Teräsvirta (1993) y Teräsvirta (1994, 1998), del cual se hace un bosquejo en la sección III.

Tener como variable explicada un proceso no observable, como en la ecuación (5), introduce algunas

particularidades al problema. Para avanzar en este punto y debido a la falta de

pruebas de los esquemas de expectativas que tienen los agentes en Colombia acerca de

la inflación, la variable

en la que

El segundo mecanismo utilizado para predecir la inflación es un modelo autorregresivo

de orden 1813 (AR, por

autorregresivo, en lo que sigue); el tercer método de formación de expectativas

supone que el diferencial de inflación

que, igualmente, se puede expresar como un modelo de media móvil ponderado exponencialmente; esto es:

y que en lo sucesivo identificaremos como ADAP. El parámetro

II. Datos

De acuerdo con la gráfica 1, hasta mediados de 1998, Colombia experimentó una inflación alta o moderadamente alta. Posteriormente, la inflación se cifró en un dígito y desde entonces se ha mantenido en niveles que, claramente, corresponden a otro régimen de inflación. La presencia de los regímenes se explica en este caso por la acción de la autoridad monetaria en cumplimiento del mandato constitucional de conservar una moneda sana. Esos dos niveles inflacionarios corresponden, para nosotros, a dos regímenes diferentes de inflación (véase Arango y González, 2001). Sin embargo, dicha hipótesis se somete a verificación de manera indirecta líneas abajo cuando analicemos las expectativas de inflación.

La expresión (5) es la base de la estrategia empírica de este trabajo, el cual se concentra en el tramo corto de la curva de rendimientos debido a la mayor disponibilidad de datos para ese periodo. Se utilizandos conjuntos de información para las tasas de interés. El primero constituido por las tasas de retorno del IRTES15 para el periodo 1995:5-2005:4 y el segundo por las tasas de interés cupón cero para el periodo 2000:9-2004:11, construidas con base en las negociaciones realizadas a través del SEN.16

Para calcular el spread de las tasas de interés,

Fuente: Cálculos de los autores con base en la información del IRTES-Bolsa de Valores de Colombia.

a Spread es la diferencia en el rendimiento de dos títulos del mismo emisor con distinta fecha de vencimiento. En este caso fue obtenido comoi 12−i 6.

Gráfica 2 Spread de tasas de interés del IRTES entre 6 y 12 meses adelante a. (Abril y octubre)

Utilizamos la notación

Fuente: Cálculos de los autores.

a FL identifica el diferencial de expectativas de inflación entre 12 y 6 meses adelante, estimado suponiendo expectativas racionales; AR identifica el diferencial obtenido suponiendo expectativas autorregresivas; EST identifica el diferencial obtenido suponiendo expectativas estáticas; ADAP es el diferencial suponiendo expectativas adaptativas. La serie ADAP que aparece en la gráfica corresponde av = 0.3 según la notación de la ecuación (6).

Gráfica 3 Diferencial de expectativas de inflación entre 6 y 12 meses adelante a

Finalmente, como proxydel crecimiento en el consumo se utilizó el crecimiento del índice de producción real de la industrial manufacturera para los mismos plazos: 6 y 12 meses adelante (gráfica 4). Son varias las razones que justifican su utilización. En primer lugar, el índice generado a partir de la muestra mensual del consumo al por menor del Departamento Administrativo Nacional de Estadísticas (DANE), también disponible en frecuencia mensual, tiene dos defectos fundamentales que hacen del mismo un indicador con poco atractivo empírico: la marcada estacionalidad18 y la carencia de un componente cíclico intuitivo que permitiera, por simple inspección visual, identificar episodios como la crisis económica de 1999. En segundo lugar, una variable candidata como el consumo de energía eléctrica de loshogares dejó de aparecer en frecuencia mensual desde hace algunos años en Colombia. Por estas razones se optó por el índice de producción de la industria manufacturera como proxy del consumo de los hogares,19 cuya variación anual, en frecuencia trimestral, tiene un coeficiente de correlación de 0.58 con el índice de consumo de los hogares.20

Fuente: Cálculos de los autores. DANE y División de Estadística Banco de la República.

a IPRidentifica la serie del índice de producción industrial; IPR12_6 la diferencia entre el IPR 12 meses adelante y 6 meses adelante.

Gráfica 4 Diferencial del índice de producción industrial a

El segundo conjunto de información, las tasas de interés cupón cero calculadas por

Rey (2005) para el periodo

2000:9-2004:1121 (gráfica 5), constituyen la base del segundo

ejercicio. En este caso se utilizaron igualmente losdiferenciales de tasas de

interés

Las pruebas de estacionaridad, basadas en los procedimientos Dickey-Fuller Aumentado (ADF) y Kwiatkowsk-Phillips-Schmidt-Shin (KPSS), realizadas para las distintas series en el periodo muestral 1995:4-2004:4, en el cual se utiliza la IRTES, sugieren que tanto el spread de tasas de interés comolos diferentes mecanismos de expectativas y la producción industrial son estacionarias. También se encontró evidencia de estacionaridad para el spreadde tasas de interés cupón cero durante el periodo 2000:9-2004:11.

III. Regímenes de inflación y estrategia empírica

Como ya se dijo, hasta mediados de 1999 Colombia experimentó inflación alta o moderadamente alta. Posteriormente, la inflación se cifró en un dígito y desde entonces se ha mantenido en niveles que claramente corresponden a otro régimen de inflación (véase gráfica 1). Distintos regímenes en la evolución de una variable suelen ser asociados a la presencia de no linealidades. En esta sección examinamos este punto y su efecto en el contenido informativo del spread, utilizando el enfoque de Granger y Teräsvirta (1993) y Teräsvirta (1994, 1998).22

De manera sucinta, esta clase de modelos suponen que un proceso estacionario se mueve suavemente entre dos regímenes en lugar de pasar de modo brusco de uno a otro. Así las cosas, es posible entonces representar el proceso generador de datos de una variable por un modelo de transición suave, entre cuyos elementos puede haber componentes autorregresivos; en este caso, el modelo de regresión de transición suave (STR) toma la forma:

en que

Tanto cuando

en cuyo caso el modelo será identificado como LSTR, o como una función exponencial (ESTR):

La hipótesis nula

1. El caso de no linealidad

La hipótesis de linealidad fue rechaza da para el diferencial de expectativas de

inflación genera do con el mecanismo FL.23 Teóricamente, es to significa que el término

Para el diferencial de expectativas de inflación generado con el mecanismo FL se

ajustó un modelo de tipo LSTR, como lo sugieren las pruebas. Para las

expectativas del cambio en la inflación entre 6 y 12 meses adelante, los

resultados (cuadro 1) muestran que el

spread de tasas de interés contiene información de las

expectativas de inflación, aunque el coeficiente estimado

Cuadro 1 Modelo LSTR para diferencial 12-6 de expectativas de inflación ITD formadas mediante mecanismo FLa

| Coeficiente | Error estándarb | ||

| Parte lineal | |||

| Constante | 0.0280 | 0.0045 | |

| Spread | 0.1055 | 0.0472 | |

| IPR | −0.0645 | 0.0162 | |

| Parte no lineal | |||

| Constante | −0.0551 | 0.0174 | |

|

|

155.70 | 0.0203 | |

| â | 0.0742 | 0.0000 | |

| Spread | 0.6504 | 0.1284 | |

| Log verosimilitud: 319.011; AIC: 8.3243; SBIC: 7.8304; 1000*Varianza del residuo: 0.2058; R 2: 0.8557; error estándar del residuo: 0.0143; proporción de varianzas: (no lineal/lineal):0.2768; prueba de normalidad de Jarque-Bera: estadístico: 0.9536, p-valor: 0.6208. | |||

a Variable dependiente = diferencial 12-6 de expectativas de inflación total (ITD) formadas mediante mecanismo FL; variable de transición = 3er. rezago de variable dependiente; IPR = diferencial 12-6 del logaritmo del índice de producción industrial; spread= diferencial 12-6 de las tasas de interés nominales (IRTES). Se incluyeron algunas variables ficticias (dummy) para alcanzar normalidad en los errores.

b Errores Newey-West.24

Sin embargo, el coeficiente asociado al spreadno debe

considerarse de manera aislada, ya que cuando las expectativas están en el

régimen alto el efecto completo del spread en aquéllas está

dado por la suma de los coeficientes

El coeficiente estimado de aversión al riesgo, que tiene el signo que predice el

modelo de la ecuación (5),

De acuerdo entonces con los resultados del cuadro 1 y teniendo en cuenta el cambio de régimen inflacionario en Colombia a fines de los años noventa y consolidado en lo transcurrido del presente decenio, el spread de tasas de interés entre 6 y 12 meses adelante continúa arrojando información del cambio en las expectativas de inflación formadas mediante un mecanismo forward looking (FL) para ese mismo plazo. De continuar Colombia en el régimen bajo, muy posiblemente la prima de riesgo dejará de ser significativa. Recuérdese que, en nuestra interpretación, la prima de riesgo aparece cuando el agente espera algún cambio en el régimen de inflación.

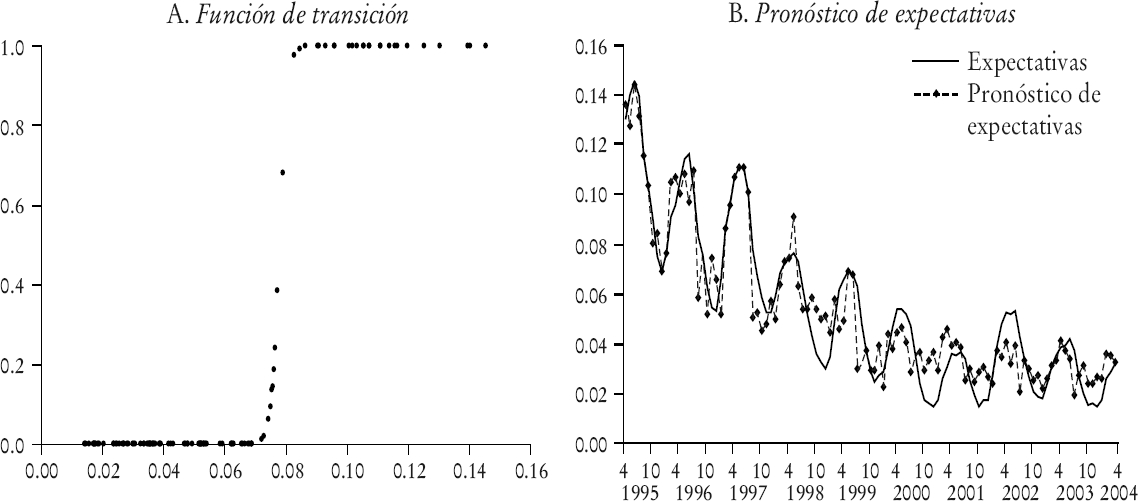

La gráfica 6 presenta la función de

transición (parte A) que corresponde a los valores estimados

La evidencia sugiere que el cambio de régimen inflacionario en Colombia se

produjo cuando la inflación semestral fue menor a 7%. Desde que eso ha ocurrido

de manera más o menos sistemática, podemos decir que nos encontramos en el

régimen bajo. Entre 1995 y 1998, esa diferencia solía ser superior a 8% y, como

se puede observar, la velocidad

2. Los casos lineales

La hipótesis de linealidad no pudo ser rechazada, para las expectativas de inflación total, con los mecanismos de formación de expectativas AR, EST y ADAP.26 Esto implica que la curva de Fisher de la ecuación (1) es pertinente. En el caso lineal la ecuación estimada es:

debido a que el término no lineal, explicado por la prima de riesgo, desaparece

[véase ecuación (4)]. Los

resultados de las estimaciones que aparecen en el cuadro 2 aún sugieren la existencia de una capacidad

altamente informativa del spread de las tasas de interés en lo

que se refiere a las expectativas de inflación. En términos generales, el efecto

está entre 0.38 y 0.47 y el coeficiente de aversión al riesgo es bastante bajo

(de allí que

Cuadro 2 Estimación del diferencial de expectativas de inflacióna. (Modelos de inflación total, ITD)

| Constante | Spread | IPR | R 2 | |

| AR | 0.0142 (0.0085) |

0.4536 (0.0967) |

−0.0983 (0.0266) |

0.5152 |

| EST | 0.0085. (0.0044) |

0.4745 (0.0431) |

0.0365 (0.0194) |

0.5246 |

| ADAP (υ = 0.1) | 0.0220 (0.0054) |

0.3809 (0.0487) |

−0.0310 (0.0097) |

0.7536 |

| ADAP (υ = 0.2) | 0.0150 (0.0047) |

0.4359 (0.0497) |

−0.0398 (0.0085) |

0.7468 |

| ADAP (υ = 0.3) | 0.01352 (0.0044) |

0.4423 (0.0482) |

−0.0371 (0.0108) |

0.6752 |

| ADAP (υ = 0.4) | 0.0125 (0.0044) |

0.4461 (0.0474) |

−0.0272 (0.0132) |

0.6093 |

| ADAP (υ = 0.5) | 0.0117 (0.0044) |

0.4509 (0.0468) |

−0.0144 (0.0151) |

0.5644 |

| ADAP (υ = 0.6) | 0.0109 (0.0045) |

0.4563 (0.0462) |

−0.0014 (0.0165) |

0.5388 |

| ADAP (υ = 0.7) | 0.0101 (0.0045) |

0.4617 (0.0454) |

0.0103 (0.0176) |

0.5264 |

| ADAP (υ = 0.8) | 0.0095 (0.0044) |

0.4665 (0.0446) |

0.0205 (0.0184) |

0.5219 |

| ADAP (υ = 0.9) | 0.0089 (0.0044) |

0.4708 (0.0438) |

0.0291 (0.0190) |

0.5220 |

a La variable dependiente es el diferencial 12-6 de expectativas de inflación total formadas mediante un modelo autorregresivo de orden 18, AR; estáticas, EST, y adaptativas, ADAP, con diferentes valores del parámetro σ;IPR = diferencial 12-6 del índice de producción industrial; spread= diferencial 12-6 de las tasas de interés nominales (IRTES). Errores estándar Newey-West entre paréntesis.

Es conveniente preguntarnos por las consecuencias que tiene el hallazgo relacionado con la linealidad de los procesos de expectativas exógenas. ¿Significa esto que no hay incertidumbre sobre la inflación futura?, o ¿significa que el cambio de régimen no es algo que sugiera alguna modificación en la trayectoria de las expectativas de los agentes?, o ¿significa que los agentes son neutrales al riesgo?

En relación con la primera pregunta, dado el carácter de los mecanismos de

expectativas de inflación total y estar tan lejos de un estado estacionario o de

inflación de largo plazo, esta posibilidad podría descartarse. Respecto a la

segunda y tercera preguntas se puede señalar lo siguiente: aunque los agentes

tienen alguna aversión al riesgo, ésta no parece ser suficiente como para

activar un mecanismo que genere la necesidad de una prima de riesgo

inflacionario cuando se pasa de un régimen a otro; es decir, parece que el

mecanismo no lineal se activa cuando el coeficiente de aversión al riesgo supera

ciertos niveles como ocurrió con el mecanismo FL. En esencia, los agentes

parecerían ser más neutrales al riesgo que tener una aversión de magnitud

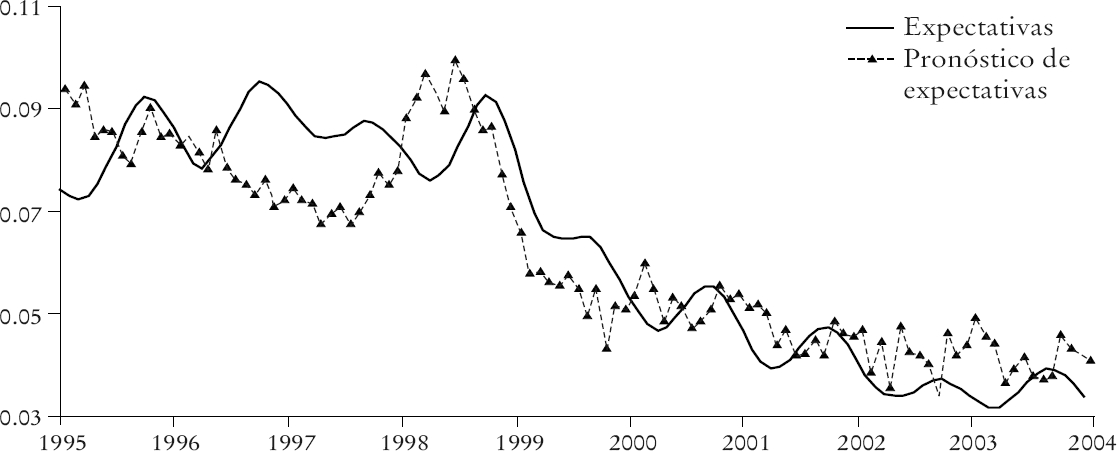

importante. La gráfica 7 presenta la

predicción dentro de muestra del modelo de expectativas adaptativas con

3. La curva cupón cero

Un segundo ejercicio se realizó utilizando las tasas de interés cupón cero calculadas por Rey (2005) para el periodo 2000:9-2004:11. En este caso, dado que la muestra corresponde sólo al régimen de inflación baja, se realizó una estimación lineal. El cuadro 3 presenta los resultados de las estimaciones lineales de las expectativas de inflación total.

Cuadro 3 Estimación del diferencial de expectativas de inflación total con la curva cupón ceroa

| Constante | Spread | IPR | R 2 | Spread (IRTES) |

|

| FL | 0.0362 (0.0049) |

−0.8417 (0.5905) |

−0.643 (0.0178) |

0.0240 | 0.3389 (0.2205) |

| AR | 0.0390 (0.0038) |

−0.1934 (0.7185) |

−0.1030 (0.0128) |

0.2420 | 0.3391 (0.1791) |

| EST | 0.0356 (0.0051) |

0.0867 (0.5090) |

0.0802 (0.0161) |

0.1551 | 0.2795 (0.1594) |

| ADAP (υ = 0.1) | 0.0449 (0.0029) |

−0.8111 (0.2240) |

−0.0170 (0.0083) |

0.2570 | 0.3944 (0.0468) |

| ADAP (υ = 0.2) | 0.0418 (0.0029) |

−0.6150 (0.2448) |

−0.0188 (0.0093) |

0.1131 | 0.2169 (0.0726) |

| ADAP (υ = 0.3) | 0.04051 (0.0035) |

−0.4442 (0.3221) |

−0.0100 (0.0101) |

0.0295 | 0.1696 (0.1067) |

| ADAP (υ = 0.4) | 0.0393 (0.0041) |

−0.2481 (0.3885) |

0.0053 (0.0105) |

0.0082 | 0.1632 (0.1306) |

| ADAP (υ = 0.5) | 0.0383 (0.0045) |

−0.1567 (0.4365) |

0.0225 (0.0111) |

0.0203 | 0.1750 (0.1459) |

| ADAP (υ = 0.6) | 0.0374 (0.0047) |

−0.0646 (0.4684) |

0.0385 (0.0122) |

0.0464 | 0.1951 (0.1545) |

| ADAP (υ = 0.7) | 0.0368 (0.0049) |

−0.0012 (0.4883) |

0.0522 (0.0134) |

0.0763 | 0.2178 (0.1588) |

| ADAP (υ = 0.8) | 0.0363 (0.0050) |

0.0410 (0.4999) |

0.0634 (0.0144) |

0.1052 | 0.2402 (0.1693) |

| ADAP (υ = 0.9) | 0.0359 (0.0050) |

0.0689 (0.5061) |

0.0726 (0.0153) |

0.1315 | 0.2609 (0.1603) |

a La variable dependiente es el diferencial 12-6 de expectativas de inflación total (adaptativas); IPR = diferencial 12-6 del índice de producción industrial; spread = diferencial 12-6 de las tasas de interés nominales (IRTES). Errores estándar entre paréntesis.

Con el spreadcalculado a partir de la curvacupón cero los resultados son muy diferentes a los que provienen del IRTES. A pesar de que se revela uncontenido de información en el spread, el signo del coeficiente de interés es negativo, contrario a lo que sugiere la ecuación de Fisher, lo cual puede ser síntomade que la política de control a la inflación no ha sido creíble durante el periodo muestral o de que se espera un crecimiento económico importante en el futuro cercano. De todas maneras, llama la atención que los coeficientes estimados de aversión al riesgo sean tan pequeños y tan poco significativos.

En cualquier caso debe señalarse que estos resultados pueden ser sensibles al método de estimación de la curvacupón cero,27 al periodo muestral y a la utilización de la base de transacciones hechas con el Sistema Electrónico de Negociación (SEN), en lugar del Mercado Electrónico Nacional (MEC) como en los casos anteriores.28 Para verificar el ejercicio anterior se corrieron, para un periodo similar, los ajustes correspondientes a todos los mecanismos de expectativas para el diferencial de inflación total utilizando el spread construido con base en el IRTES. Los coeficientes correspondientes al spreadaparecen en la última columna del cuadro 3. El resultado es que las tasas de interés no tienen, en el periodo 2000-2004, la claridad informativa que tienen para el periodo completo, lo cual puede ser una prueba en favor de los resultados obtenidos utilizando la serie de Rey (2005), aunque continúan conservando el signo que predice la teoría.

Conclusiones

Las lecciones de este ejercicio parecen ser claras y responden a las tres preguntas que nos planteamos en la Introducción. Con respecto a la primera las pruebas sugieren que las tasas de interés tienen una alta capacidad informativa acerca de las expectativas de inflación futura en Colombia. Sin embargo, dicha capacidad es contingente al periodo muestral, al mecanismo de expectativas de inflación y a los datos utilizados para construir el spread: el IRTES o la tasa cupón cero del SEN. Incluso, es posible que la capacidad informativa también sea sensible a la proxyde consumo utilizada; en este caso, dada la frecuencia mensual de los datos, se utilizó el índice de producción industrial en lugar del consumo ya que esta serie no está disponible en dicha frecuencia.

Cuando se utiliza el spreadderivado del IRTES las tasas de interés ayudan a predecir las expectativas de inflación. Sin embargo, si el mecanismo de formación de expectativas es forward looking, los datos evidencian un efecto no lineal asociado a la prima de riesgo inflacionario y coincidente con un coeficiente de aversión al riesgo estadísticamente significativo y numéricamente alto. La prima de inflación que surge en este caso tiene relación con un alto coeficiente de aversión al riesgo conjugado con la percepción de los agentes de un cambio de régimen inflacionario; la condición es que los agentes sean forward looking. Este hallazgo, que responde a la segunda y tercera preguntas, se hizo con métodosno lineales ya que así lo recomiendan las pruebas.

Cuando se utiliza elspreadderivado del IRTES pero los mecanismos de formación de expectativas son exógenos (backward looking), los modelos resultan ser lineales y, pese a que el spreadayuda a predecir las expectativas de inflación, no hay evidencia de una aversión al riesgo importante en los agentes. El hecho de que los agentes tengan expectativas exógenas no les permite reconocer el cambio de régimen y hacer efectiva su prima de riesgo inflacionario. Además, la capacidad informativa de las tasas de interés se diluye cuando la muestra se restringe al periodo 2000-2004. Cuando el spreadse construye con base en la curvacupón cero la capacidad informativa de la curva se desdibuja. Esto no sugiere otra cosa que seguir observando la curvacupón cero, construida mediante distintasmetodologías y sobre una base de datos que complemente la del SEN.

Los resultados de este documento brindan a los elaboradores y ejecutores de la política un instrumento adicional como es el spread de la tasas de interés para complementar su entendimiento del comportamiento de una variable no observable y de importancia fundamental, como son las expectativas de inflación en un marco de inflación objetivo y su dependencia de la aversión al riesgo inflacionario y la racionalidad de los agentes.