nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Los efectos de la “Gran Recesión” sobre el dinamismo del crecimiento económico de los Estados Unidos ha promovido el debate sobre las importantes transformaciones en el capitalismo financiarizado. Con el fin de comprender los alcances y consecuencias de esas modificaciones, este estudio expone un análisis sobre los resultados de la modificación del modo de financiamiento del consumo de los hogares y sus importantes implicaciones para el desarrollo del capitalismo moderno, donde la financiarización de la economía permea el comportamiento de hogares, generando mecanismos para compensar la dinámica de la acumulación.

Para ello, el presente trabajo supone al capitalismo financiarizado o basado en finanzas como el desarrollo, en las últimas cuatro décadas, de adaptaciones del sistema a fin de sostener la dinámica de acumulación, lo cual se caracteriza por un proceso de estancamiento salarial, redistribución y concentración del ingreso, además de redistribución de las ganancias de productividad y alta disponibilidad de crédito para los hogares. Entonces, el objetivo es mostrar que, en dicho contexto, con límite en el crecimiento de su ingreso y alta disponibilidad de deuda, el consumo de los hogares es crecientemente financiado por crédito a fin de mantener el nivel de vida.

Dentro del debate actual, el trabajo representa una contribución, primero por el enfoque teórico desde la demanda y la revisión del estado del arte y, segundo por el empleo de la metodología de ventana movible, fija y recursiva, para dar un enfoque dinámico complementario al análisis de VAR cointegrado, lo cual permite observar choques a la relación de largo plazo. Es así que, el trabajo es presentado en tres secciones, la primera es la parte teórica donde se identifica al capitalismo financiarizado, la segunda, presenta hechos estilizados con base en la caracterización teórica, en la tercera se presenta el contraste empírico por medio de un modelo de cointegración desde una perspectiva estática y dinámica. Al final, se presentan las conclusiones de la investigación.

I. El consumo en un entorno financiarizado

El marco teórico de la investigación retoma el estudio de la relevancia del consumo dentro de la demanda y su importancia para la acumulación en el capitalismo moderno, específicamente los trabajos referidos se concentran en una perspectiva post-keynesiana y se enfocan en el caso de los Estados Unidos de América, donde apuntan desarrollos importantes de las características del capitalismo moderno que afectan tanto al consumo como a la estabilidad de la dinámica del proceso de acumulación.

Para iniciar, el cuadro 1 muestra las principales aportaciones teóricas y autores respecto de la adaptación del capitalismo en las últimas cuatro décadas:

Cuadro 1 Revisión teórica

| Autores | Desarrollo teórico |

|---|---|

| Paul Baran y Paul Sweezy (1972) | Problemas de insuficiencia de demanda por un excedente creciente, para lo cual argumentan existen posibilidades para absorber tal excedente: 1) con- sumirlo, 2) invertirlo y 3) desperdiciarlo. Desarrollan métodos del sistema para absorber excedente basados en el consumo: 1) Campañas de ventas, 2) Gobierno civil, y 3) Militarismo e imperialismo. |

| Harry Magdoff y Paul Sweezy (1988) | Desarrollan adicionalmente: 1) el enorme crecimiento de la deuda de consumo, incluyendo la deuda residencial hipotecaria, y 2) la inflación del sector financiero de la economía. |

| Hyman Minsky (1964, 1982) | Determina que el ciclo económico es a la vez un ciclo financiero; durante el cual se presentan cambios, primero, en las estructuras financieras de los agentes (tránsito entre finanzas cubiertas, especulativas y ponzi) y segundo, en las instituciones y regulaciones. |

| Kostas Lapavitsas (2011, 2013) | Transformaciones en el capitalismo moderno: 1) los bancos cambiaron sus actividades hacia la intermediación en mercados financieros abiertos y transacciones con los hogares; y 2) los hogares están cada vez más implicados en operaciones financieras. |

| Thomas Palley (2007 a ; 2007 b;2007c, 2009a, 2009b) | Los cambios institucionales en la estructura estadounidense se pueden caracterizar con la política macroeconómica: a) Globalización, b) gobierno pequeño, c) flexibilidad laboral, y d) abandono del pleno empleo |

| Eckhard Hein (2008, 2009) , Engelbert Stockhammer (2004, 2009) | Los estudios de estos autores se pueden clasificar por el canal de funcionamiento de la financiarización en la economía: en el caso de Eckhard Hein es la distribución del ingreso y la inversión desde una perspectiva kaleckiana; Engelbert Stockhammer se ha enfocado en los efectos de la inequidad en la distribución del ingreso sobre el crecimiento. |

Fuente: Elaboración propia.

Ahora bien, es importante señalar que fue Keynes (2014, publicado originalmente en 1936), quien señaló la importancia del consumo en el equilibrio entre oferta y demanda, a partir del principio de la demanda efectiva, el cual explica la restricción en la igualación de oferta y demanda que implica la propensión marginal a consumir en la demanda de consumo. Posteriormente, este desfase se explica en función de la incapacidad del sistema capitalista para generar la demanda que absorba todo el excedente producido, donde Baran y Sweezy (1972) apuntan la existencia de factores contrarrestantes.

Respecto de la inversión, explican los autores, que el capitalismo al ser intrínsecamente innovador procura el desarrollo tecnológico constantemente, sin embargo, mientras este desarrollo no implica una revolución tecnológica, el crecimiento normal de la productividad de los bienes de capital, a la postre reduce los incentivos de inversión; al contrario, subrayan medidas como el desarrollo de nuevos bienes de consumo que permite saltar las limitaciones de los mercados oligopólicos e incrementa la absorción de excedente.

Asimismo, para proveer de demanda adicional, conforme el capitalismo tiene por característica esencial el crecimiento del excedente, se requiere de diversos medios de realización, como la inversión en el extranjero, el incentivo al consumo por medio de las campañas publicitarias, el gasto de gobierno y el gasto en sectores no productivos como el llamado FIRE (siglas en inglés para Finance, Insurance and Real Estate) el cual incluye las finanzas, seguros y bienes raíces; todas estas medidas generan demanda sin afectar la estructura productiva procurando coincidencia en la dinámica de oferta y demanda.

Para la década de 1980, Magdoff y Sweezy (1988) destacan el enorme crecimiento de la deuda de consumo, incluyendo la deuda residencial hipotecaria, y la inflación del sector financiero de la economía, la cual incluye además el crecimiento de la deuda, la expansión de toda clase de especulaciones; donde estas nuevas condiciones procuran formas de absorción adicional del excedente, sin afectar la estructura productiva del capital.

Respecto de la estructura de deuda nacional (gobierno, corporaciones e individuos) mencionan que su ritmo excede en mucho a la lenta expansión de la economía real, mientras en el caso del consumo el alza dentro del contexto de estancamiento del ingreso de las familias fue fomentado por un fuerte deseo de poseer casas y automóviles, por una parte, y por otra la enérgica promoción de préstamos por los bancos y compañías financieras.

Magdoff y Sweezy (1988) , refieren que la carga de una deuda en constante crecimiento se volvió la forma de vida en todas las esferas de la economía: el gobierno, la industria, la agricultura, el consumo personal y aún las finanzas. Aunque el endeudamiento, señalan, no es esencialmente peligroso, en una economía débil, agravada por una capacidad excesiva y carente de nuevos canales importantes para la inversión de capital, el estímulo proporcionado por la deuda desaparece rápidamente. Entonces la economía tiende a convertirse en adicta al endeudamiento; ya que cada vez se necesita más para mantener el motor en marcha.

Las condiciones de impulso al sistema financiero estadounidense referidas, se vuelven más importantes para el desarrollo de la economía tomando en cuenta que Minsky (1964) , explica al ciclo económico como un ciclo financiero a la vez, en la fase de expansión presenta sistemáticamente cambios institucionales que modifican la estructura financiera y, por lo tanto, el funcionamiento de estos mercados. Posteriormente, en la primera década de los años 2000, Palley (2007 a) resalta que el capitalismo estadounidense moderno financiarizado es caracterizado por cambios institucionales importantes, fundamentalmente por medio de tres conductos: 1) la estructura y operación de los mercados financieros, 2) el comportamiento de las corporaciones no financieras; y 3) la política macroeconómica, donde sobresale el hecho de cómo estas transformaciones del capitalismo estadounidense son funcionales al fin de asimilar excedente con mayor eficiencia.

En cuanto a la política macroeconómica referida por Palley (2007a) la primera es la globalización, representada por políticas de libre comercio, libre movilidad de capitales, negocios multinacionales y de abastecimiento global, lo cual permite la obtención de excedente por medio de nuevos espacios de inversión y acceso a demanda adicional. Existe además acceso a mercados laborales con costos menores, esto sirve a la reducción de la capacidad de negociación de los trabajadores locales, impulsando la segunda política macroeconómica, flexibilidad laboral; la cual genera excedente, pero restringe la demanda de los hogares asalariados.

La política de gobierno pequeño permite el acceso a nuevos mercados de inversión para las empresas, que en la actualidad pueden ser fuente de ganancias, además de realización de excedente, tal como el sector educativo, los servicios médicos e incluso el militar; todo lo cual provoca restricciones en los hogares al privatizar una gran variedad de servicios, disminuyendo así la capacidad de consumo al redistribuir gasto de los hogares.

Adicionalmente, con base en Hein (2008, 2009) y Stockhammer (2004, 2009), este modo de capitalismo se identifica principalmente por una marcada redistribución y concentración del ingreso, debido al estancamiento del ingreso en los hogares de los deciles medios y bajos, mientras hubo crecimiento acelerado en los ingresos de los hogares de los deciles más altos, especialmente en aquellos del 5 por ciento de mayores ingresos.

Lapavitsas (2011, 2013) agrega el estudio de los bancos que cambiaron sus actividades hacia transacciones con los hogares; lo cual define como financiarización del ingreso de los trabajadores, el cual sucede a través del incremento de los préstamos como hipotecas, consumo en general y educación, además del aumento de la intermediación del sector financiero con los hogares para la comercialización de activos financieros relacionados con hipotecas, pensiones, seguros y fondos del mercado de dinero, al tiempo que abandonan sus actividades de financiamiento a la inversión real.

En relación al estancamiento salarial desde la década de 1970, además del retiro del sector público en la provisión de servicios como salud, educación, vivienda, pensiones y transporte; explica Lapavitsas (2011, 2013) en dicho contexto el consumo asalariado ha sido crecientemente privatizado y los hogares están cada vez más implicados en operaciones financieras; como el caso del consumo, el cual ha sido parcialmente financiado a través de la toma de una cantidad mayor de deuda en función de sus activos como colateral, típicamente las viviendas.

Todo lo anterior enmarca la transformación del contexto económico del capitalismo estadounidense en las últimas cuatro décadas, donde los hogares son afectados por restricciones en la dinámica de los salarios, alta innovación en el sector financiero, políticas de privatización y apertura económica; configurando un ambiente en el cual, a fin de conservar el nivel de vida, se impulsa la financiarización del ingreso salarial; todo lo cual es relevante para el desenvolvimiento del consumo y de ahí para el crecimiento del sistema, pues provoca dependencia del consumo respecto del ciclo financiero, y por lo tanto, hace depender de forma creciente de la disponibilidad de crédito tanto a la inversión como al consumo.

II. Hechos estilizados

A continuación, se presentan cinco hechos estilizados, los cuales representan comportamientos de variables relevantes que caracterizan la dinámica económica de los Estados Unidos en las últimas cuatro décadas y muestran relación con el desarrollo de las adaptaciones del capitalismo estadounidense, referidas anteriormente, en su conformación de capitalismo basado en finanzas o financiarizado.

Creciente disponibilidad de crédito

La gráfica 1 muestra el comportamiento de las tasas de interés de fondeo de la Reserva Federal, de los préstamos de auto a 48 meses y de los préstamos personales a 24 meses, las cuales son indicadores del costo del dinero a corto plazo, en el caso de la primera, mientras las dos restantes pueden representar el comportamiento del mercado de crédito para los hogares.

Fuente: Elaboración propia con datos del Banco de la Reserva Federal de St. Louis.

Gráfica 1 Tasas de interés de fondeo de la FED, préstamos de auto a 48 meses y préstamo personal a 24 meses

Resulta evidente, entonces, el comportamiento de crédito fácil, lo cual facilita el proceso de financiarización del ingreso de los hogares, gracias al ambiente de tasas de interés a la baja, tanto de la tasa de fondeo como de los mercados de crédito, esto se observa en la tendencia de las variables desde el final de la recesión de 1982-1983. Estas dinámicas, en conjunto con el cambio de objetivo de los bancos hacia crédito a los hogares y el estancamiento salarial, proveen un entorno propicio para el cambio en el financiamiento del consumo.

Redistribución y concentración del ingreso

La gráfica 2 muestra el proceso de concentración y redistribución del ingreso, a partir del índice de Gini y el cociente del ingreso medio de los primeros 4 quintiles / el ingreso medio del 5% de mayor ingreso para los hogares; donde es claro, en ambos indicadores, el crecimiento consistente en todo el período, puntualiza así lo referido en cuanto al ingreso de los hogares. La gráfica muestra un cambio estructural al inicio de los años noventa, donde la economía estadounidense, a pesar de caracterizarse por el crecimiento, consecuencia de la revolución de las tecnologías de la información, presenta aceleración en el fenómeno de concentración y redistribución.

Fuente: Elaboración propia con datos del Banco de la Reserva Federal de St. Louis.

Gráfica 2 . Proporción del promedio del ingreso medio de los 4 primeros quintiles / ingreso medio del 5% más alto e Índice de Gini de los hogares, anual de 1970 a 2013

Este proceso se puede asociar con las dinámicas de flexibilidad laboral y comportamiento corporativo, que limitan la capacidad de negociación de los trabajadores redundado en estancamiento de los salarios, además de referir el incremento en las remuneraciones de directivos, lo cual se expresa en descenso de la parte del ingreso correspondiente a los primeros cuatro quintiles mientras crece la del último quintil. También la baja del costo salarial, relacionada con el descenso de la proporción del ingreso medio de los primeros 4 quintiles, reduce la capacidad de asimilación de excedente por restricciones de demanda, además de provocar dependencia en mercados externos y crédito para sostenerla.

Redistribución de las ganancias de productividad.

La gráfica 3 del índice base 1970=100 sobre el producto real por hora y la compensación real por hora, muestra cómo durante el periodo persistió en la economía de los Estados Unidos la disociación entre ingresos de los trabajadores y productividad. Es evidente que la dinámica del salario no iguala a la productividad del trabajo, procura así restricción de la demanda; dicha disociación corresponde igualmente con el proceso de redistribución del ingreso; esto presiona a la baja la dinámica de acumulación de la economía.

Fuente: Elaboración propia con datos del Banco de la Reserva Federal de St. Louis.

Gráfica 3 Producto real por hora y compensación real por hora, índice trimestral 1970-2013, base 1970 = 100

La relación divergente entre productividad y compensación es un indicador adicional de los resultados de las políticas económicas, específicamente la conformación de cadenas globales de producción (Globalización) y flexibilidad laboral, referidas por Palley (2007a), se complementan para reducir la capacidad de negociación de los trabajadores y, por contraste, mayor capacidad de los empleadores para conservar una proporción creciente de las ganancias de productividad.

Tal condición redunda en principio para el empleador en una perspectiva de un flujo mayor de ganancias; aunque, simultáneamente se presenta un efecto recesivo sobre la demanda interna al reducir la porción del producto nuevo que va a salarios, restringiendo la capacidad de la economía para absorber proporcionalmente el crecimiento del excedente, impulsa así la necesidad de acceso a mercados externos y de financiamiento al consumo.

Depresión de los salarios y financiamiento al consumo creciente

La gráfica 4 representa los valores trimestrales normalizados de los sueldos y salarios pagados y el crédito al consumo de 1970 a 2013; donde resalta la tendencia del consumo personal de las familias a ser financiado de manera creciente por crédito. Esta situación ocurre especialmente a partir de los primeros años de la década de 1990, donde se observa un cambio en la tendencia del crédito al consumo, la cual se acelera mientras los sueldos y salarios pagados mantienen tendencia a la baja. Dicho crecimiento del crédito al consumo puede ocurrir entonces por la sustitución de ingreso por crédito para mantener estándares de vida de los hogares.

Fuente: Elaboración propia con datos del Banco de la Reserva Federal de St. Louis.

Gráfica 4 Valores normalizados de sueldos y salarios pagados y crédito al consumo de los hogares como proporción del ingreso disponible, trimestral 1970-2013

Lo anterior proporciona condiciones favorables al crecimiento del sector financiero y de presión a la demanda, influyendo también sobre la dinámica de acumulación, dada la capacidad de toma de deuda de los hogares y el proceso de re-pago de dichas deudas. Este proceso evidencia la financiarización del ingreso de los hogares, mientras el cambio de tendencia en la década de 1990 coincide con lo observado en la redistribución y concentración del ingreso.

Estos resultados, de acuerdo con Lapavitsas (2011,2013), son consecuencia del retiro del sector público en la provisión de servicios, generando un contexto donde el consumo asalariado ha sido privatizado y mediado por el sector financiero. Igualmente, Sweezy y Magdoff (1988) mencionan que el crédito al consumo puede sostener la demanda, procurando en el caso de una expansión, la posibilidad de crecimiento por mejora de expectativas de las empresas, aunque empeorando la contracción en periodos recesivos.

Relación ingreso y consumo

Finalmente, la gráfica 5 muestra el coeficiente de correlación movible de 100 observaciones mensuales, del ingreso disponible y el gasto en consumo personal de 1970 a 2013. Esta gráfica puede entenderse desde la perspectiva keynesiana, donde el principal determinante del nivel de consumo es el ingreso, entonces se espera una correlación lo más cercana a uno, pues la propensión marginal a consumir restringe la igualación.

Fuente: Elaboración propia con datos del Banco de la Reserva Federal de St. Louis.

Gráfica 5 Coeficiente de correlación móvil del Ingreso disponible y los gastos en consumo personal (100 observaciones) de 1970 a 2013

Se observa entonces el comportamiento de la variable que, en efecto, es muy próxima a uno, dentro de un margen de variación entre 0.999 y 0.998 durante la mayoría del periodo, excepto tras la “Gran Recesión”, donde se presenta la caída hasta 0.993. Lo cual registra una distorsión importante en el funcionamiento de la economía, ya que el consumo no regresa a su respuesta al ingreso pre-crisis, infundiendo así una restricción para la recuperación del dinamismo de la economía.

III. Cointegración

El modelo representa el gasto en consumo personal en función de los ingresos de los hogares (los salarios recibidos por los hogares), la riqueza financiera (el total de los activos financieros de los hogares y el ahorro bruto privado de los hogares) y el financiamiento (el total de las obligaciones de los hogares), con lo cual pretende indicar la transformación de la forma de financiar el consumo de los hogares debido al desarrollo del capitalismo financiarizado en las últimas cuatro décadas. Así la representación del modelo en forma general es:

Consumo personal = f (financiamiento interno, financiamiento externo)

Es decir, el consumo en función de las fuentes de financiamiento interno, compuesto por los ingresos corrientes (sueldos y salarios) y la riqueza financiera (ahorro y activos financieros); y el financiamiento externo (obligaciones financieras). La tabla 1 muestra el resumen de las pruebas de raíces unitarias; donde se reportan el valor del estadístico t y entre paréntesis la probabilidad, se observa que las pruebas determinan grado de integración I (1) para todas las variables.

Tabla 1 Resumen de pruebas de raíces unitarias de las variables

| LCPROFIT | |||||||

| ADF | KP SS | PP | |||||

| Constante | Tendencia | Ninguna | Constante | Tendencia | Constante | Tendencia | Ninguna |

| -1.2596 -0.6479 | 4.1553 -1 | -3.1991 -0.0879 | 1.7208 -0.463 | 0.1006 -0.146 | -1.2347 -0.6591 | 3.7915 -1 | -3.5427 -0.0379 |

| -12.9545 0 | -11.8217 0 | -12.9605 0 | 0.0793 -0.463 | 0.0274 -0.146 | -12.9866 0 | -12.1883 0 | -12.9902 0 |

| LGPI | |||||||

| ADF | KP SS | PP | |||||

| Constante | Tendencia | Ninguna | Constante | Tendencia | Constante | Tendencia | Ninguna |

| -2.1855 -0.2124 | 3.4923 -0.9999 | -1.9665 -0.6152 | 1.6633 -0.463 | 0.3279 -0.146 | -2.2104 -0.2034 | 3.7472 -1 | -1.8615 -0.6703 |

| -10.2623 0 | -9.1875 0 | -10.4622 0 | 0.3335 -0.463 | 0.0335 -0.146 | -10.3422 0 | -9.5918 0 | -10.4357 0 |

| LTOSEC | |||||||

| ADF | KP SS | PP | |||||

| Constante | Tendencia | Ninguna | Constante | Tendencia | Constante | Tendencia | Ninguna |

| -2.3098 -0.1701 | 1.92 -0.9869 | -1.728 -0.7348 | 1.7013-0.463 | 0.2997 -0.146 | -3.008 -0.036 | 6.0214 -1 | -0.4986 -0.9829 |

| -2.8228 -0.0571 | -1.5779 -0.1076 | -3.5052 -0.0419 | 0.6076 -0.463 | 0.0673 -0.146 | -8.88210 | -4.2722 0 | -10.007 0 |

| LTOSEC | |||||||

| ADF | KP SS | PP | |||||

| Constante | Tendencia | Ninguna | Constante | Tendencia | Constante | Tendencia | Ninguna |

| -2.5678 -0.1017 -0.4204 | 0.8282 -0.8893 -0.3219 | -0.3241 -0.9894 -0.1393 | 1.7122 -0.463 -0.463 | 0.4155 -0.146 -0.146 | -3.5945 -0.0068 0 | 8.4583 -1 -0.0749 | 1.0692 -0.9999 0 |

Elaboración propia.

El modelo final fue un VAR 6, con dos variables dummy de salto: 1) para el segundo trimestre de 2008 y 2) para el cuarto trimestre de 2008. La tabla 2 resume las pruebas sobre los residuales, las cuales validan que presenta no correlación serial, homoscedasticidad y normalidad, al satisfacer todas las pruebas con una probabilidad mayor a 0.05, al 95%.

Tabla 2 Resumen de pruebas sobre los residuos

| Prueba LM de Correlación Serial H0: no hay correlación serial al rezago h | Prueba de Normalidad sobre los Residuos de Cholesky | ||||

| Rezago | LM-Stat | Prob | H0: residuos son normales | ||

| 5 | 24.2369 | 0.5057 | Asimetría. | Chi-sq | Prob |

| 6 | 25.5017 | 0.4346 | |||

| Resultado Conjunto | 3.6649 | 0.5986 | |||

| Prueba de Heteroscedasticidad: No Terminos Cruzados (sólo niveles y cuadrados) | Curtosis | Chi-sq | Prob | ||

| Resultado Conjunto | Resultado Conjunto | 10.0489 | 0.0739 | ||

| Chi-sq | df | Prob | Jarque-Bera | Prob | |

| 962.324 | 930 | 0.2247 | Resultado Conjunto | 13.7138 | 0.1865 |

Elaboración propia.

El modelo presenta igualmente estabilidad, como lo muestra la tabla 3, de resumen de raíces unitarias:

Tabla 3.Resumen de prueba de raíces inversas

| Raíces | Módulo |

| 0.989378 - 0.003799i | 0.98939 |

| 0.989378 + 0.003799i | 0.98939 |

| 0.966803 - 0.100697i | 0.97203 |

| 0.966803 + 0.100697i | 0.97203 |

| -0.937336 | 0.93734 |

| -0.019349 - 0.924846i | 0.92505 |

| -0.019349 + 0.924846i | 0.92505 |

| 0.871229 - 0.150404i | 0.88412 |

| 0.871229 + 0.150404i | 0.88412 |

| 0.813932 | 0.81393 |

Elaboración propia.

Se obtuvo un vector de cointegración que da una relación de largo plazo para las variables, expresada como ecuación normalizada, de la siguiente forma:

LPC = 0.81011 * LWDR + 0.145285 * LGPS - 0.026856 * LTFA + 0.151198 * LTL

Donde:

LPCE : Gasto personal en consumo.

LWSR : Sueldos y salarios recibidos por los hogares e instituciones sin fines de lucro.

LGPS : Ahorro privado bruto de hogares e instituciones.

LTFA : Total de activos financieros de los hogares e instituciones sin fines de lucro. LTL : Total de obligaciones de los hogares e instituciones sin fines de lucro.

Como se esperaba, el consumo personal tiene una relación directa con el nivel de los salarios y una elasticidad cercana a la unidad, revela así la gran importancia que conserva el ingreso salarial, por lo cual es significativo prestar atención al estancamiento en salarios observado en el periodo. Este resultado confirma la restricción de demanda resultado de la redistribución y concentración del ingreso, que provoca baja absorción del excedente, lo cual impulsa una creciente importancia de los mercados externos para dicha absorción, además de infundir la necesidad cada vez mayor de financiamiento externo en los hogares para mantener el nivel de vida.

El signo positivo del coeficiente del ahorro se puede explicar en presencia del proceso de redistribución y concentración del ingreso, desde los hogares con menor propensión al ahorro a los de mayor, de tal manera que mientras los hogares de menor ingreso mantienen el consumo por medio de financiamiento, los hogares de mayores ingresos incrementan la proporción de ahorro por crecimiento de su ingreso.

El signo negativo del coeficiente del total de activos financieros, apunta a una relación entre consumo y tenencia de activos financieros con características de una decisión alternativa para los hogares; sin embargo, gracias a la redistribución y concentración del ingreso hacia los hogares con las mayores tasas de ahorro; estos últimos son los que principalmente poseen la capacidad de dicha decisión, pues los de menores ingresos, dado el largo proceso de estancamiento en su ingreso, tenderán a reaccionar con una propensión a consumir cercana a la unidad; de ahí que a mayor concentración del ingreso más se acentúe la relación negativa.

Finalmente, el signo positivo del total de obligaciones confirma la financiarización del salario, pues la única forma posible para los hogares de menores ingresos, afectados por la redistribución del ingreso de sostener su nivel de vida a pesar de los salarios estancados, es a través de la adquisición de obligaciones financieras; es decir, financiarse por medio de fuentes externas. El análisis impulso respuesta de la gráfica 6, muestra el mayor valor para el total de activos financieros, el cual es positivo en el corto plazo, mientras en el mediano plazo retorna al valor negativo calculado; esto se explicaría en tanto estos activos tienen efectos riqueza en los tenedores.

Mientras para el caso de los efectos de innovaciones del salario y ahorro, el impacto en el corto plazo es pequeño y positivo; además en ambos, los resultados positivos crecen poco, pero se mantienen en el tiempo, afirmando el impacto positivo sobre la demanda del incremento de los salarios. Posteriormente, el total de deudas presenta un efecto positivo creciente en el mediano plazo; sin embargo, desciende desde el periodo 10 volviéndose negativo tras 35 periodos, esto es muestra del peligro del ingreso financiarizado, pues la capacidad de consumo se vuelve función de la disponibilidad de financiamiento y refinanciamiento donde el estancamiento salarial. La gráfica 7 de análisis de descomposición de varianza corrobora lo visto en el caso del impulso-respuesta:

Se observa que el factor de mayor incidencia fue el total de activos financieros llegando a ser aproximadamente el 12% pero declinando desde el periodo 15, lo cual apunta a la relevancia adquirida por el sector financiero en este modo de capitalismo y que guarda relación en este caso con la financiarización del ingreso de los hogares.

Mientras para el ahorro y salarios, el efecto de la varianza del consumo a causa de estas variables es creciente en el tiempo hasta un 4%.

En último lugar, está el caso de la varianza explicada del consumo por la variable del total de obligaciones, que llega a un máximo aproximadamente de 2% tras 15 periodos.

Estimación dinámica

A continuación, se desarrolla un ejercicio de cointegración dinámica a partir del enfoque de la metodología de estimaciones recursivas, el cual tiene por objetivo observar el comportamiento en el tiempo de los coeficientes estimados previamente; a fin de verificar la estabilidad tanto de los coeficientes como del vector de cointegración, identificando de esta manera variaciones de esta relación en el tiempo. El análisis se realiza bajo los supuestos de:

Las regresiones se llevan a cabo calculando la misma forma de relación obtenida en la prueba de cointegración de Johansen especificada en la cointegración está- tica para toda la muestra. Lo cual resulta importante para observar la estabilidad de la relación especificada.

Se calculan tanto el valor del alfa como las betas del vector de cointegración; para determinar en primer término la existencia de cointegración y en segundo el comportamiento de la relación en el tiempo.

Se presentan dos tipos de regresiones: Ventana movible, una submuestra fija de 44 observaciones que recorre el periodo completo de estudio, avanzando una observación en cada regresión. Recursiva, para este caso la submuestra inicia con 44 observaciones y en cada regresión crece de tamaño, agregando una observación hasta abarcar todo el periodo.

En primer término la gráfica 8 de los resultados de los coeficientes alfa, cuyo valor se espera sea entre -1 y 0 para indicar la posibilidad de cointegración, es necesario señalar que debido a la variabilidad del mínimo de muestra necesario para las pruebas en los residuales del modelo de corrección de errores, no fue posible en el caso dinámico llevarlas a cabo, como en el modelo del periodo completo, por lo anterior la evidencia adicional que aporta este parámetro es bajo el supuesto de la existencia de la relación de largo plazo calculada para el periodo completo.

Entonces el valor recursivo apunta a la posibilidad de cointegración entre las variables prácticamente durante todo el periodo a partir de 1984. Mientras los resultados de la ventana movible muestran importantes variaciones a través de la muestra, con especial énfasis en el periodo posterior a la crisis de 2007-08, lo cual apunta que localmente los valores de las observaciones se desvían de forma marcada de la relación de largo plazo, efecto remarcado gracias al tamaño de la muestra; de lo cual resalta la tendencia creciente de estos valores en los periodos de expansión con excepción del ubicado entre la recesión de 2001 y la “Gran Recesión”.

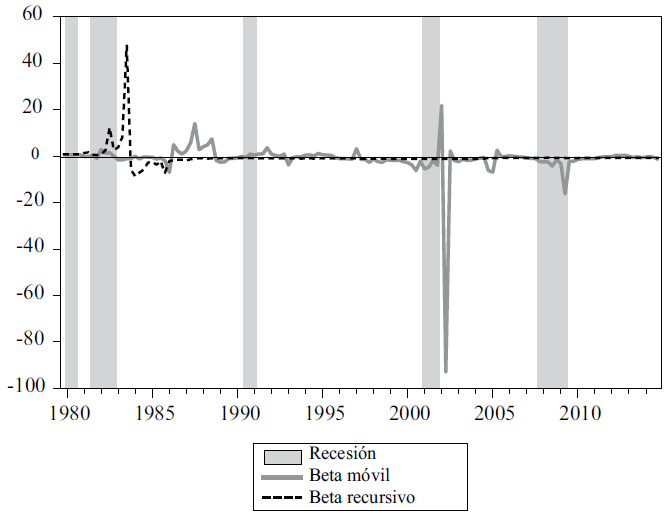

La gráfica 9 de betas de los salarios pagados, donde la línea recta marca el valor 0.810111 del coeficiente de la cointegración estática, muestra una gran estabilidad a través de todo el periodo, tomando valores siempre muy próximos al obtenido en la cointegración estática; lo anterior ocurre tanto para el caso del valor móvil como para el recursivo, con únicamente un valor extremo para la beta recursiva posterior a la crisis de 2001, puntualizando la importancia de esta crisis y en general la estabilidad de la relación del consumo de los hogares con los salarios.

La gráfica 10 muestra la beta calculada para el ahorro privado bruto, la cual presenta un comportamiento similar al de los salarios, con valores muy estables alrededor del obtenido en la cointegración estática (0.145285), con un valor extremo tras la crisis de 2001 en el caso de la ventana movible, lo cual enfatiza la estabilidad de las relaciones calculadas originalmente además de la incidencia de la crisis 2001.

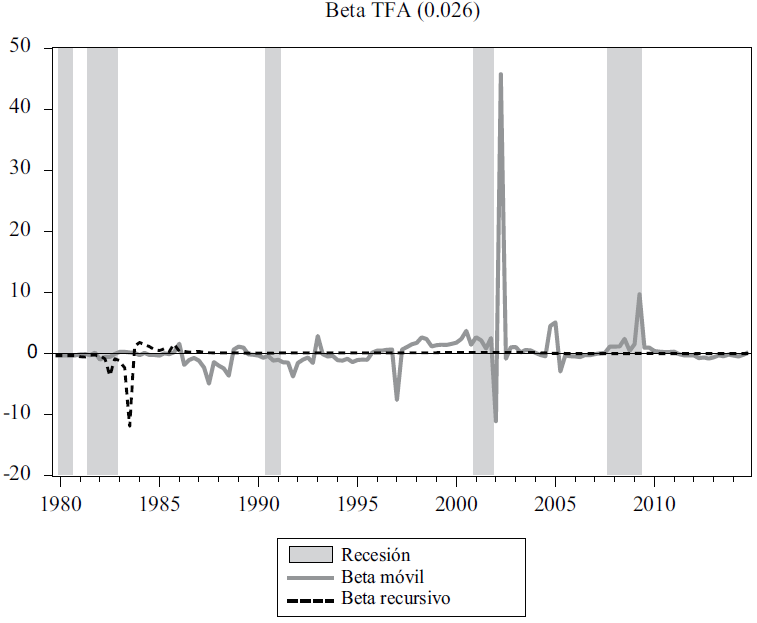

Una vez más, como en los resultados anteriores, la gráfica 11 sobre la beta para los activos financieros totales muestra que el coeficiente es muy constante, con resultados que en general muestran pequeñas variaciones respecto del cálculo de cointegración estática (0.026856), igualmente resalta el valor extremo observado en la ventana movible posterior a la crisis del 2001.

Fuente: Elaboración propia.

Gráfica 11 β Móvil y Recursivo del logaritmo de Activos Financieros Totales

Finalmente, la gráfica 12 del coeficiente del total de obligaciones (0.151198), expresa el mismo comportamiento observado en los resultados anteriores, con la preponderante persistencia en prácticamente toda la muestra del valor de la beta; tanto en la ventana móvil como el recursivo, además de enfatizar el choque del valor extremo tras la crisis del 2001, en el caso de la ventana movible.

Conclusiones

Teóricamente se contribuye a la discusión por medio de una descripción de las características del capitalismo moderno financiarizado, en donde la transformación del entorno económico del capitalismo estadounidense en las últimas cuatro décadas afecta a los hogares dadas las restricciones, ya mencionadas con anterioridad, en la dinámica de los salarios, la creciente innovación en el sector financiero, políticas de privatización y apertura económica; configurando un ambiente en el cual a fin de sostener el nivel de vida se promueve la financiarización del ingreso salarial; influyendo directamente en el consumo y por tanto en el crecimiento del sistema, pues la disponibilidad de crédito determina tanto la dinámica de inversión como del consumo.

Los hechos estilizados presentan las dinámicas en la economía de las últimas cuatro décadas, confirmando la ocurrencia de las condiciones expuestas en la sección teórica; sobre las condiciones de alta disponibilidad de crédito, redistribución y concentración del ingreso, redistribución de las ganancias de productividad, depresión de los salarios y financiamiento al consumo y por último, la relación entre el ingreso y el consumo.

Los resultados de la cointegración estática muestran que el nivel de los salarios conserva la mayor importancia como fuente de financiamiento del consumo de los hogares, por lo cual es aún más importante el estancamiento en salarios como restricción a la demanda. El signo del coeficiente del ahorro confirma el proceso de redistribución y concentración del ingreso, donde los hogares de mayores ingresos incrementan la proporción de ahorro por crecimiento de su proporción en el ingreso.

El signo negativo del coeficiente del total de activos financieros apunta a que los hogares deciden alternativamente entre consumo y la compra de activos, aunque son los de mayor ingreso, a causa de la redistribución y concentración del ingreso, quienes principalmente poseen la capacidad de dicha decisión, de ahí que a mayor concentración del ingreso más se acentúe la relación negativa, evidencia también de la creciente interacción de los hogares con los mercados financieros. Finalmente, el signo positivo del total de obligaciones confirma la financiarización del salario, pues la única forma posible para los hogares de menores ingresos de sostener su nivel de vida es por medio de la adquisición de obligaciones financieras.

Los resultados de la cointegración dinámica, en cuanto al valor de las alfas sugieren la existencia del vector de cointegración en prácticamente todo el periodo de estudio, aporta evidencia estadística sobre la importancia del choque que representó la crisis de 2001, al ser el de mayor relevancia en la recesión de 2007-2008. Resalta de igual manera que para los coeficientes betas que la crisis de 2001 impactó a todas las variables; ya que en todos los casos se presenta un valor extremo.

Finalmente, se comprueba que las transformaciones institucionales, de política económica y funcionamiento de la economía estadounidense, en su conformación como capitalismo financiarizado han impactado al modo de consumo a través de la forma de financiamiento; es así como se deriva de la investigación la recomendación de política de recuperación de los salarios; pues los resultados respaldan la conclusión que la estabilidad de la demanda en un entorno financiarizado con estancamiento salarial requiere de endeudamiento creciente a fin de mantener los patrones de consumo; por lo tanto, genera un modelo de acumulación donde el ciclo financiero cobra mayor relevancia, al determinar el financiamiento de la inversión y una parte creciente de la demanda de consumo.