nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción1

Desde la década de 1970, en gran parte de los países desarrollados, latinoamericanos y africanos, han ocurrido procesos de desindustrialización, definidos en términos de pérdida de participación industrial en el producto o el empleo (Rowthorn y Wells 1987). La explicación al respecto no ha encontrado consenso en la literatura que enfoca el problema a escala nacional (Palma 2019) ni tampoco en las interpretaciones que lo vinculan al surgimiento de la nueva división internacional del trabajo (Alcorta 1999; Fröbel, Heinrichs y Kreye 1980; Kaplinsky 1989; Charnock y Starosta 2016).

La contracara ha sido la trayectoria de la región Asia Pacífico, donde un grupo de países atravesó, desde mediados del siglo XX, un proceso de industrialización basado en la producción para el mercado mundial (Ariff y Hill 1985; Birdsall et al. 1993; Balassa 1982; Fransman 1984; Linnemann, Van Dijck y Verbruggen 1987). Esta transformación regional ocurrió en una secuencia temporal popularizada mediante la analogía de los “gansos voladores” (flying geese) (Akamatsu 1962), según la cual esos procesos comenzaron con la producción de mercancías simples (indumentaria, calzado, juguetes, etc.) y continuaron con otras más complejas a medida que las primeras, debido el incremento salarial, fueron relocalizadas en otros países de la zona que, de esa forma, se incorporaron al desarrollo (Kojima 2000; Kasahara 2013). Ahora bien, a partir del ascenso vertiginoso de China en la década de 1990, algunas de esas economías -como Japón y Hong Kong- mostraron una incipiente desindustrialización.

En este sentido, pasadas ya varias décadas de la emergencia de la región Asia Pacífico como exportadora de manufacturas, en este artículo nos planteamos los siguientes interrogantes: ¿es posible afirmar que el ascenso de China tuvo efectos desindustrializadores sobre otros países de la región? Y, de manera paralela, ¿es posible afirmar que dicho país interrumpió la vigencia del esquema de los gansos voladores o que el despegue de algunos, como Vietnam o Bangladesh, implica su continuidad?

Adelantando las conclusiones, se puede afirmar que China no provocó la desindustrialización generalizada de la región (salvo excepciones, como Hong Kong y, en alguna medida, Japón), ya que su ascenso se produjo al aumentar la relevancia comercial de la zona. Sin embargo, en torno a la segunda pregunta es posible encontrar al menos dos indicios de que el esquema, en efecto, parece haberse modificado. Por un lado, China ha conquistado un lugar central en la exportación de productos basados en conocimiento sin perderlo en la de productos simples, en contradicción con lo que indica la literatura de los gansos voladores. Por otro lado, los países que han iniciado el proceso más recientemente (como Vietnam) no han logrado aún una inserción relevante más que en un puñado de productos de reducida complejidad.

El artículo se organizó de la siguiente forma: i) presentación de la teoría de los gansos voladores y su vínculo con los procesos de industrialización de la región; ii) planteamiento de nuestras críticas a la luz de la nueva división internacional del trabajo; iii) metodología utilizada y análisis de los procesos de industrialización -a través de sus indicadores más tradicionales- y de la dinámica de exportaciones industriales por ramas y a partir de un clasificador de intensidad “factorial” -para evaluar la continuidad del esquema de los gansos voladores-, y iv) conclusiones y futuras líneas de trabajo.

La literatura sobre la trayectoria de la región Asia Pacífico

La teoría de los gansos voladores

En 1962 se publicó en inglés un texto del economista japonés Akamatsu donde presentaba una teoría general del desarrollo industrial en los países subdesarrollados a la que se denominó de los “gansos voladores” (flying geese). Luego de varias reformulaciones, la acepción más difundida actualmente plantea que la industrialización de los países subdesarrollados ocurre a medida que el crecimiento de un líder regional “va dejando atrás” ciertas producciones que son “tomadas” por aquéllos (Kumagai 2008).

En esta línea, Kojima (2000) -a partir del modelo de Heckscher-Ohlin (Kasahara 2013)- plantea que la abundancia inicial de mano de obra en los países asiáticos generaba un menor precio relativo del factor trabajo, lo que daba una ventaja a las producciones trabajo-intensivas. No obstante, en tanto las economías crecían, se incrementaba la demanda de trabajo y subían los salarios, a la par que la importación de maquinaria también aumentaba la abundancia relativa de capital. Así, llegó un punto en que se modificó la relación inicial y comenzó a ser más provechoso dedicarse a la producción menos intensiva en trabajo. En ese momento se realizó la relocalización2 de las producciones que requerían más mano de obra, modificación en la cual suele ocupar un papel central la inversión extranjera directa por parte del ganso “líder”. Se plantea, pues, que esta dinámica aumenta las ventajas competitivas de ambos países al forjar una integración regional basada en especializaciones de cada uno de ellos acordes con su nivel de desarrollo económico.

Como se verá a continuación, la teoría de los gansos voladores se volvió muy conocida por lo bien que se ajustó a la dinámica que la región asiática experimentó desde los años sesenta.

La industrialización guiada por exportaciones asiáticas

A partir de un proceso industrializador relevante previo a la Segunda Guerra Mundial, Japón surgió en la posguerra como el primer polo de exportaciones industriales de Asia Pacífico al absorber grandes masas de fuerza de trabajo no calificada proveniente de las áreas rurales. Sobre esta base, para finales de la década de 1950 Japón destacaba como exportador de manufacturas simples, como indumentaria y calzado (Gereffi 1999; Burkett y Hart-Landsberg 2000), y luego se insertó en el armado de transistores y plaquetas y en el ensamblado de microcomponentes, ya que utilizaba fuerza de trabajo de similares condiciones (Iñigo Carrera 2013).

Hacia la década de 1960, la fuerza de trabajo japonesa se encareció debido a que se incrementó su demanda y a que estaba mejor calificada. Éste es el marco para el inicio del proceso de los gansos voladores con sus sucesivas oleadas. En ese contexto, los “tigres” (Corea del Sur y Taiwán, así como Singapur y Hong Kong)3 aparecieron como destino de esas producciones (Chibber 1999; Grinberg 2014) obtenidas con el pago de bajísimos salarios en términos internacionales y en el marco de Estados represivos (Burkett y Hart-Landsberg 2000; Graña y Terranova 2022).

De forma similar, a mediados de la década de 1980, en Corea del Sur y Taiwán se observó un rápido crecimiento de los salarios reales y un avance en la organización política de los trabajadores, lo que se condice con un escalamiento a actividades productivas más complejas (Grinberg 2016). Allí se relanzó el proceso de relocalización, esta vez hacia Indonesia, Malasia, Tailandia y Filipinas (denominados “dragones”),4 y en menor medida hacia otros países de la ASEAN.5 Sin embargo, no lograron el éxito de los primeros ni en velocidad ni en escalamiento a actividades más complejas (Whittaker et al. 2010).

En la década de 1990, y con más énfasis en la de 2000 tras su ingreso a la Organización Mundial del Comercio (OMC), China emergió en el mercado mundial como un país sumamente competitivo en la exportación de un amplio grupo de productos industriales (Rodrik 2006; Zhang 2006; Schott 2008), lo que dio lugar a una dinámica más emparejada a la de los tigres que a la de los dragones.

Por último, ya en el siglo XXI, una nueva oleada de países -que denominaremos “recientes”-, como Vietnam, Bangladesh y Myanmar, iniciaron nuevamente el camino de la industrialización a partir de su inserción en las cadenas globales de confección (Ali y Habib 2012; Islam, Farabi y Arif 2019).

Acorde con este breve desarrollo, el esquema de los gansos voladores resulta ilustrativo de lo ocurrido en la región al menos hasta finales de siglo XX. Ahora bien, más allá de los aportes, este enfoque no explica las transformaciones globales que permitieron a la zona desarrollarse tras la posguerra. Un avance en este sentido se encuentra en la tesis de la nueva división internacional del trabajo.

La nueva división internacional del trabajo

El desarrollo industrial en Asia Pacífico, lejos de explicarse como un proceso endógeno, tuvo como trasfondo la reconfiguración del proceso global de acumulación de capital en la década de 1970, mediante la progresiva relocalización en la zona de las porciones más simples de las producciones manufactureras con destino exportador (Alcorta 1999; Fröbel, Heinrichs y Kreye 1980; Kaplinsky 1989).

Fröbel, Heinrichs y Kreye (1980) vincularon el estancamiento de la inversión, el incremento de la desocupación o subempleo y la crisis fiscal de los estados de bienestar en los países industrializados al establecimiento de “fábricas para el mercado mundial” en países subdesarrollados a partir de la abundancia de fuerza de trabajo barata. En este cambio desempeñaron un papel central los avances en la tecnología de los transportes y las telecomunicaciones, claves para volver técnicamente viable la coordinación de cadenas de producción, ensamblaje y distribución de mercancías dispersas a lo largo del planeta (Alcorta 1999; Balconi 2002; Kaplinsky 1989).

Si bien la tesis de la nueva división internacional del trabajo adquirió preponderancia durante la década de 1980, fue objeto de múltiples críticas y posteriormente cayó en desuso (Starosta 2016). Su hipótesis de que los enclaves de producción industrial para la exportación surgirían en todas las economías subdesarrolladas contrasta con la concentración de éstos en Asia Pacífico. Otra falencia se vincula a su carácter estático, pues sostiene que tal proceso se limitaría a las actividades trabajo-intensivas que requerían fuerza de trabajo poco calificada y que, por tanto, no ofrecían perspectivas de mejora de las condiciones de vida de su población (Fröbel, Heinrichs y Kreye 1980). Esto resultó particularmente contradictorio con el desarrollo alcanzado por los primeros países (Japón y los tigres asiáticos) y China, que, como se mencionó, lograron industrias complejas y competitivas.

Las omisiones de ambos marcos

Más allá de sus aportaciones, estos marcos no logran dar cuenta de i) por qué la región Asia Pacífico ha sido el principal destino de la relocalización de la producción industrial en esta restructuración global, ni de ii) la potencialidad o los límites que los países enfrentan en su capacidad de avanzar hacia actividades más complejas.

En cuanto al punto uno, ciertas condiciones prevalecían en esa zona. En primer lugar, el bajo nivel de salarios a mediados del siglo XX, compartido con otros países de industrialización tardía, como algunos de América Latina -Argentina, Brasil, Chile, México- (Graña y Terranova 2022). En segundo lugar, aquellos territorios habían encarado un proceso de industrialización sustitutivo previo que construyó la base de la inserción exportadora (Westphal 1978), aspecto diferencial en relación con los países africanos y gran parte de América Latina. En tercer lugar, la fuerza de trabajo asiática era portadora de ciertos atributos útiles (disciplina, habituación al trabajo cooperativo, respeto por las jerarquías, etc.) para los procesos industriales demandantes de trabajo no calificado (Bray 1994; Grinberg 2014; Iñigo Carrera 2013). Éste es un factor distintivo respecto a las también enormes masas de población latente de África subsahariana que, hasta la fecha, permanecen excluidas de la participación en la nueva división internacional del trabajo, y de las clases obreras latinoamericanas que, en el marco de la industrialización sustitutiva, habían visto transformadas sus condiciones de reproducción en formas similares a las de los países clásicos (mayor sindicalización, prestaciones sociales, etc.) (Iñigo Carrera 2013).6

En cuanto al punto dos, ninguna de las tesis explica la capacidad de desarrollo que mostraron los países asiáticos que se incorporaron más tempranamente a la nueva división internacional del trabajo, ni los límites de los que llegaron después. Entendemos que esto se vincula a los efectos de los cambios técnicos del proceso productivo sobre la calificación demandada a la fuerza de trabajo. En este sentido, en la década de 1980 se inició una nueva fase tecnológica con la robotización de las cadenas de montaje y la computarización del control de la maquinaria a partir de la revolución microelectrónica. El desarrollo de la automatización computarizada significó un avance en la remoción de la intervención de la pericia manual y de los conocimientos adquiridos mediante la experiencia, aspectos que comenzaron a ser codificados en la maquinaria. Al extenderse de modo progresivo hacia distintas ramas de la industria pesada (química, acero, automotriz, entre otras) (Balconi, Pozzali y Viale 2007), se ampliaron las opciones de relocalización para aprovechar una fuerza de trabajo relativamente barata. Este proceso también abarcó el denominado trabajo “intelectual”, que se ha visto alterado con los avances en la tecnología de la información y ha dado lugar a una subdivisión internacional del trabajo de “cuello blanco” (Huws 2014).

Las consecuencias de este progreso tecnológico para los obreros industriales no fueron de descalificación pura a la Braverman, sino que implicaron cierta “recalificación” con atributos cualitativamente distintos. La automatización flexible redujo el número de operarios necesarios, pero elevó el nivel de formación requerido para los que quedaban a cargo de la supervisión de múltiples máquinas (Alcorta 1999). Mientras que lo removido son atributos particularistas, las nuevas tecnologías requieren atributos universales (familiarización con las computadoras, flexibilidad para la resolución de problemas, etc.), las denominadas “competencias blandas o genéricas”, cuyo desarrollo se alcanza fuera del proceso laboral, en ámbitos educativos (Balconi 2002).

No obstante, estas transformaciones no alcanzaron a todos los sectores ni a todos los procesos. Por ejemplo, en algunos ensamblajes la robotización resulta más costosa o ineficiente (Alcorta 1999), mientras que en otras producciones se requiere una sutileza (como en vestimenta) o fineza manual (circuitos integrados) que aún no alcanzan estas tecnologías (Starosta 2016).

Así, la nueva división internacional del trabajo constituye una fase de la acumulación global en la que el capital ubica cada proceso de producción en los espacios nacionales donde encuentre la combinación “óptima” de costos relativos y atributos productivos de la fuerza de trabajo (Starosta 2016).

Si bien, como reconoce la teoría de los gansos voladores, el alza del salario -impulsada a medida que el crecimiento económico agota la reserva de fuerza de trabajo- ha sido un factor decisivo en la relocalización de producciones simples, las mejoras técnicas aparecen como centrales para comprender la capacidad de upgrading de los países de desarrollo temprano de la región asiática, y los avances en la formación de su fuerza de trabajo. Ahora bien, esos cambios no implican que todos los países puedan incorporarse a esta dinámica, ya que la relevancia de los salarios bajos se reduce al ascender a eslabones más complejos de las producciones industriales.

Ω

A partir de este resumen, se plantea el interrogante de en qué medida la dinámica de relocalización se ha modificado a lo largo de estas oleadas. Por un lado, hasta qué punto el surgimiento de China afectó a las naciones previas (Japón y los tigres) y contemporáneas (dragones) al explicar la desindustrialización de las primeras, así como los límites experimentados por las segundas. Por otro lado, hasta dónde la supremacía de China pone en debate los mecanismos descritos por el modelo de los gansos voladores. En este marco, los países de industrialización más reciente (Vietnam, Bangladesh, etc.), ¿continuarán la senda de China o estarán sujetos a los límites afrontados por los dragones y alcanzarán una industrialización restringida?

En el apartado siguiente se caracteriza a los países por oleadas en términos de su industrialización y desindustrialización en las últimas décadas. Luego, para discutir el papel de China y los países recientemente industrializados, nos referiremos al comercio internacional manufacturero.

La dinámica manufacturera de Asia Pacífico

Metodología

La selección de países intenta reflejar las oleadas de industrialización de la región. Un primer grupo está constituido por los tradicionalmente trabajados en la literatura de los gansos voladores: Japón y los tigres (Corea del Sur, Taiwán, Hong Kong y Singapur). Luego, la segunda oleada implicó la incorporación de los dragones (Filipinas, Indonesia, Malasia y Tailandia) y de China. Por último, los que denominamos recientes (Bangladesh, Camboya, Laos, Myanmar y Vietnam) son los que han evidenciado incipientemente un proceso de desarrollo industrial en el siglo XXI.7

Cuadro 1 Países trabajados según grupo de pertenencia*

| Grupo | Países | Abreviaturas |

| Japón | Japón | JPN |

| Tigres | Corea del Sur, Hong Kong, Singapur y Taiwán | KOR, HKG, SGP, TWN |

| Dragones | Filipinas, Indonesia, Malasia y Tailandia | PHL, IND, MYS, THA |

| China | China | CHN |

| Recientes | Bangladesh, Camboya, Laos, Myanmar y Vietnam | BGD, KHM, LAO, MMR, VNM |

* Como abreviatura de los nombres de los países utilizamos el código ISO de tres dígitos, el cual surge del inglés. Fuente: elaboración propia.

Para la construcción de los indicadores empleamos fuentes diversas que presentan diferencias en su alcance temporal. Los de desindustrialización se construyeron con información del Groningen Growth and Development Center (GGDC) y el UNU-WIDER Economic Transformation Database (ETD) de la Universidad de Groningen para 1990-2018. Los indicadores del comercio exterior se conformaron a partir de los datos del Growth Lab de la Universidad de Harvard. En este caso, recurrimos a dos bases de datos de distinta extensión temporal. Para observar el total de exportaciones industriales se utilizó un dataset que presenta la clasificación Standard International Trade Classification (SITC, Rev. 2) y cubre el periodo 1962-2019.8 Para analizar las exportaciones clasificadas según subramas industriales, el dataset empleado es el que observa la clasificación Harmonized System 92 (necesaria para asignar los productos a determinadas subramas) y cubre un periodo más acotado: 1995-2019.

Los indicadores de desindustrialización

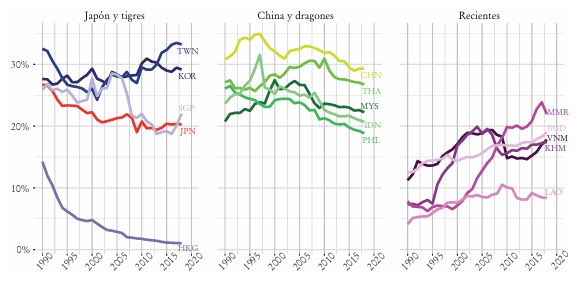

En este apartado damos cuenta de los procesos de industrialización y desindustrialización de los países seleccionados. En la gráfica 1 se presenta la evolución del indicador más frecuentemente utilizado: la relevancia del valor agregado manufacturero en cada país para el periodo 1990-2018.

Fuente: elaboración propia con base en De Vries et al. 2021.

Gráfica 1 Participación del valor agregado manufacturero en el valor agregado total (a precios corrientes). Países seleccionados de Asia Pacífico, 1990-2018

Queda en evidencia la variedad de situaciones incluso dentro de los grupos de países. Tras una marcada caída en décadas anteriores, a partir de la década de 2000 Japón estabilizó la participación en 20% del total. Por su parte, los tigres exhibieron situaciones diferenciadas. En Taiwán y Corea del Sur se revirtió la tendencia al estancamiento o caída que había comenzado en los años noventa. En claro contraste, Hong Kong muestra una dinámica continua de pérdida de relevancia industrial (lo que se vincula a su transformación en centro logístico-financiero y a la relocalización de su producción industrial hacia China continental). Entre los dragones sí se identifica una caída general desde los años 2000 (2010 para Tailandia). China alcanzó los valores más altos de participación del sector industrial en el PIB (35%) a mediados de los años noventa y, a su vez, desde 1995 muestra una clara caída, parcialmente revertida en años posteriores a su incorporación a la OMC. Los recientes revelan un proceso de expansión del peso relativo de la industria de manera ininterrumpida.

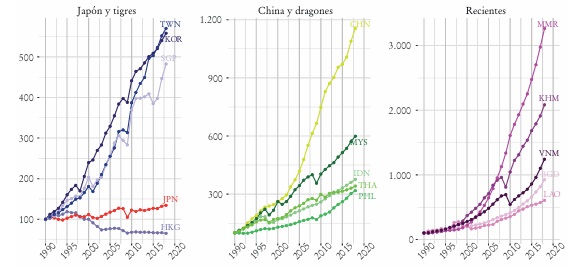

Ahora bien, el uso de tal indicador es controvertido, ya que es debatible cuán bien refleja la evolución del desempeño sectorial. Así, Tregenna (2009) sugiere analizar la evolución de la producción del sector industrial en términos del valor agregado a precios constantes (gráfica 2) para diferenciar los procesos que implican pérdida de capacidades (las desindustrializaciones “negativas”) de aquellos donde se produce una reducción relativa de la relevancia industrial.

Fuente: elaboración propia con base en De Vries et al. 2021.

Gráfica 2 Evolución del valor agregado manufacturero a precios constantes (1990 = 100). Países seleccionados de Asia Pacífico, 1990-2018

Con excepción de Hong Kong, ninguno de los países exhibe signos de desindustrialización “negativa”. En otras palabras, no se observa en la región una destrucción neta del entramado industrial, sino más bien todo lo contrario. La expansión industrial de unos países no condujo al detrimento de otros. A lo largo del periodo, el valor agregado industrial se ha expandido en todos y sólo ha perdido relevancia relativa. De igual forma, esto no implica igualdad en el ritmo de expansión del volumen físico de la producción industrial: mientras Japón muestra un crecimiento moderado (35% entre 1990 y 2018), los tigres concluyen el periodo con una expansión de entre 4.5 y 5.5 veces. Entre los dragones, Malasia creció a un ritmo apenas superior al de los tigres, pero los restantes lo hicieron levemente por debajo. En China, el sector industrial se expandió 12 veces, y fueron los años posteriores al ingreso a la OMC, en 2001, los que mostraron claramente una aceleración (a partir de allí se separó del ritmo de los dragones). En el grupo de los recientes, destaca que las economías de mayor tamaño, como Vietnam y Bangladesh, crecieron a ritmos similares al de China, mientras Camboya y Myanmar multiplicaron la producción física por 20 y 30, respectivamente, a lo largo del periodo analizado.9

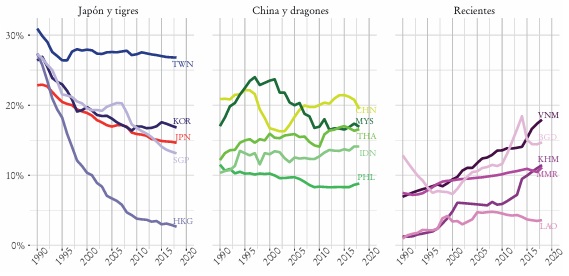

Para completar el análisis, en la gráfica 3 se observa el empleo manufacturero como proporción del total. Allí se ve una caída a lo largo del periodo para Japón y los tigres, con excepción de Taiwán, que mantuvo su nivel desde mediados de los años noventa. Japón, Singapur y Corea finalizaron en torno a 15% del total del empleo, mientras que en Hong Kong la proporción se desplomó por debajo de 5%. Entre los dragones el cuadro es heterogéneo: mientras Indonesia y Tailandia aumentaron su participación, Filipinas pareció relativamente estable y Malasia exhibió incrementos hasta el 2000, y desde allí una fuerte caída.

Fuente: elaboración propia con base en De Vries et al. 2021.

Gráfica 3 Participación del empleo manufacturero en el empleo total. Países seleccionados de Asia Pacífico, 1990-2018

China muestra una brusca caída desde 1997, que fue revertida parcialmente en la década de 2000. A partir de 2008, el indicador se estabilizó en torno a 20%, y se ubicó como el segundo país con mayor peso del empleo industrial, después de Taiwán. Respecto de los países de industrialización reciente, la tendencia general es al alza, con Vietnam como el que mayor proporción alcanza (casi 20%).

Puesto que los procesos de industrialización de estos países se caracterizaron por una fuerte orientación exportadora con el fin de aportar nuevas evidencias y debates sobre el proceso de los gansos voladores, en los siguientes apartados se analiza la evolución de las exportaciones de manufacturas a nivel agregado y por subramas de la industria.

Tendencias de la región en las exportaciones mundiales de manufacturas

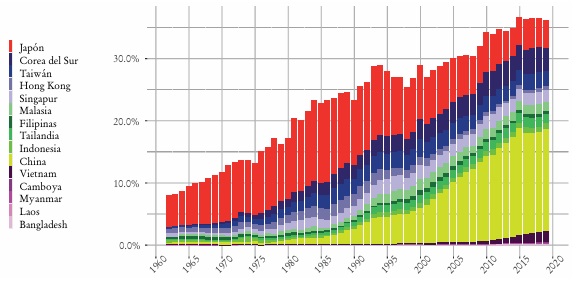

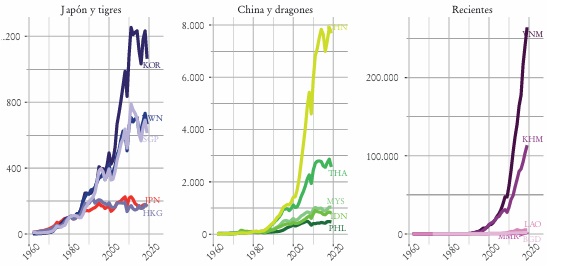

La gráfica 4 presenta la participación en las exportaciones mundiales de manufacturas de los países seleccionados para el periodo 1962-2019. Al observar de manera agregada, las exportaciones mundiales de productos industriales de la región se incrementaron en más de cuatro veces, pues pasaron de 8% en 1962 a 36% en 2019.

Fuente: elaboración propia con base en The Growth Lab at Harvard University 2019a.

Gráfica 4 Participación en las exportaciones mundiales de manufacturas. Países seleccionados de Asia Pacífico, 1962-2019

Debido a la mencionada “orientación exportadora” de los procesos de desarrollo de la región, este mismo indicador representa una buena imagen de las oleadas de los países que la conforman. En la década de 1960, Japón concentró 5% de las exportaciones mundiales de manufacturas, lo cual equivale a más de la mitad de las exportaciones de los países de la muestra. Su participación alcanzó el valor máximo de 13% en 1986. A partir de allí comenzó a perder participación y fue el único país de la región donde se observó una brusca reducción, para ubicarse en un valor de 4.6% (2019). La participación de los tigres (Corea del Sur, Taiwán, Hong Kong y Singapur) comenzó a crecer en la década de 1970 -con mayor rapidez desde 1975- y alcanzó su punto máximo en el año 2000, con un valor de 9.5% de las exportaciones mundiales, y se mantuvo relativamente estable a partir de allí. Por su parte, la participación de los dragones (Malasia, Filipinas, Tailandia e Indonesia) comenzó a expandirse hacia finales de la década de 1980, cuando se ubicaba en torno a 2%, para alcanzar su pico máximo de 4.6% recientemente.

China aumentó su participación mundial principalmente a partir de 1985, cuando alcanzó 1.2%, aunque su gran expansión coincidió con la etapa posterior a su ingreso a la OMC en 2001. Para entonces ya tenía un peso de 6.1%, guarismo que creció hasta 17.3% en 2015, y que se ha ido reduciendo muy gradualmente. Esa expansión estuvo en sintonía con la de la región en su conjunto, ya que, a excepción de Japón, el resto de los países no perdió participación. Es decir, China no desplazó a sus vecinos en el mercado mundial de manufacturas, sino que su avance se dio en detrimento de otras regiones.

En línea similar, desde 2010 comenzó a crecer el grupo de los recientes (entonces sólo participaba en 0.6% de las exportaciones mundiales), dentro del cual destaca Vietnam. Hasta 2015, el aumento de la participación de este país (que alcanza 1.2%) se manifestó junto con el de China, pero ya desde entonces el crecimiento de la participación de Vietnam (que alcanzó 1.8%) ocurrió en paralelo con una pérdida de participación de China (que cayó a 16.5%).10

En complemento, la gráfica 5 muestra la evolución del monto exportado de manufacturas en dólares constantes (con base 1980 = 100). De ella se desprende que, en todos los países, la evolución fue sostenidamente positiva, aunque con grandes diferencias entre sí. Por un lado, Japón y los tigres exhiben las variaciones más pequeñas -por su nivel inicial-, seguidos por los dragones (donde destaca Tailandia con más de 2.500% de cambio). Un escalón por encima aparece China, que supera una evolución de 7.000% respecto de 1980, sólo superada por los países de industrialización reciente, que exhiben porcentajes sumamente elevados, sobre todo en lo que se refiere a Vietnam (más de 200.000%) y Camboya (por encima de 100.000%). En suma, la relevancia exportadora de la región sigue vigente y las modificaciones en las participaciones de los países responden más a diferentes ritmos de crecimiento que al remplazo absoluto de unos por otros.

Fuente: elaboración propia con base en The Growth Lab at Harvard University 2019a.

Gráfica 5 Índice de evolución de las exportaciones manufactureras en dólares constantes. Países seleccionados de Asia Pacífico (1980 = 100), 1962-2019

Como síntesis de las gráficas, a lo largo del periodo la región continuó ganando participación en las exportaciones mundiales de productos industriales sobre la base de una expansión del volumen físico exportado que, a distintos ritmos, es compartida por todos los países. En otras palabras, las distintas oleadas de procesos de desarrollo de estos países no representaron simplemente un proceso de redistribución en la región, sino que continuaron absorbiendo participación de países extrarregionales al tiempo que lograban abastecer, al menos en parte, la creciente demanda regional.

Ω

A partir del segundo apartado y de lo evidenciado en el presente, China se destaca como un caso que rompe con la dinámica regional, donde las sucesivas incorporaciones de los tigres y los dragones habían tenido efectos cada vez más limitados en su escala (véase la gráfica 4). Este país llegó a concentrar la mitad de las exportaciones de la región (como Japón durante la década de 1960). No obstante, su gran expansión desde la década de 2000 no ha sido a costa de la participación de los países vecinos (con excepción de Japón), sino de otros del resto del mundo. Un escenario distinto pareció abrirse desde 2015 con la expansión de Vietnam, que se produjo a la par del estancamiento regional y la caída de China en particular.

Como a nivel agregado la región ganó participación en el comercio mundial, al menos hasta 2015, y como todos los países han expandido su volumen de exportaciones, no es sencillo concluir si la dinámica de los gansos voladores continúa vigente o no. Para ello, se evalúa si, en ciertas subramas, es posible verificar una mayor relevancia de los países de industrialización reciente.

Tendencias diferenciadas por subramas industriales

Aunque hay varios clasificadores de complejidad/contenido tecnológico (Lall 2000; Hidalgo y Hausmann 2009), nuestra mirada se orienta a ver qué subramas de la industria tendieron a exportar en mayor medida desde cada país.11 Siguiendo la clasificación adoptada por Cimoli et al. (2005), diferenciamos entre subramas intensivas en mano de obra, difusoras de conocimiento e intensivas en recursos naturales.12 Aun cuando cada subrama industrial presenta pautas de competitividad específicas, es posible marcar algunas dinámicas generales del funcionamiento de estos grupos.

Las ramas intensivas en mano de obra son aquellas donde la automatización de los procesos productivos no ha tenido gran alcance y donde priman las tareas que requieren fuerza de trabajo poco calificada. Allí, el nivel salarial de los países -así como la abundancia de mano de obra disponible- aparece como variable central de las decisiones de localización de las empresas.

Por otra parte, las subramas difusoras de conocimiento operan con mayor tecnificación y requieren fuerza de trabajo calificada. Asimismo, dependen de infraestructura básica tanto en términos de los servicios de telecomunicaciones y transporte, como en cuestiones más complejas, como los sistemas de apoyo científico/tecnológico, etcétera.

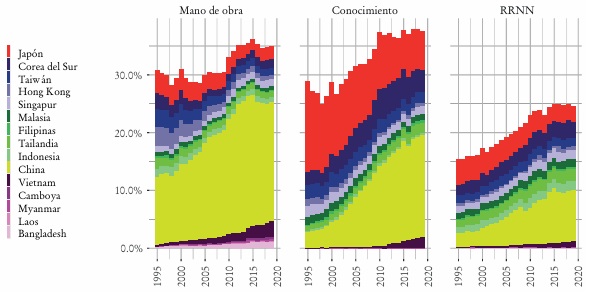

En la gráfica 6 se presenta la participación en las exportaciones mundiales de manufacturas a partir del clasificador de intensidad factorial.13 De esta manera es posible precisar el papel que ocupó la región (y cada oleada de países) en términos de las producciones con mayor peso.

Fuente: elaboración propia con base en The Growth Lab at Harvard University 2019b.

Gráfica 6 Participación en las exportaciones mundiales según intensidad factorial de las ramas. Países seleccionados de Asia Pacífico, 1995-2019

Una primera mirada muestra que, entre 1995 y 2008, la región se especializaba en exportación de productos intensivos en mano de obra, que, en ese último año, alcanzó 35% de relevancia mundial. Ahora bien, a partir de 2009, la participación en las exportaciones mundiales fue mayor en las ramas intensivas en conocimiento. Más allá de este cambio cualitativo, desde entonces ambos grupos promedian porcentajes superiores al 35% mundial.

Al margen de las similitudes señaladas, dentro de las categorías tienen lugar diferencias sustanciales respecto a la participación de los grupos de países.

En las intensivas en mano de obra se acentúa la pérdida de participación de Japón y los tigres, que pasaron de concentrar casi 15% del total mundial en 1995 a casi 6.7% en 2019. Este proceso tuvo lugar principalmente hacia finales de la década de 1990. La trayectoria seguida por los dragones es similar, aunque a escala notoriamente menor. De esta manera, el grupo pasó de 3% en 1995 a 1.5% al final del periodo, lo que ha tenido lugar recientemente. Por su parte, China exhibe un crecimiento muy importante desde el comienzo de la etapa hasta finales de la década de 2000. De allí en adelante, se evidenció un estancamiento primero y una caída en el último lustro. De este modo, el país pasó de 12% en 1995 a 22% en la actualidad. Los recientes se consolidaron como un actor de cierta relevancia apenas a partir de la década de 2010, aunque todavía modesta (Bangladesh y Vietnam son los de mayor peso). En efecto, de una participación menor a 1% del total exportado en 1995, finalizaron la etapa con 5%, lo que da cuenta de su dinámica.

Las ramas intensivas en conocimiento muestran un panorama distinto. En primer lugar, Japón y los tigres reflejaron a lo largo del periodo una participación sensiblemente más elevada. Para 1995, este conjunto de países concentraba 23.4% de las exportaciones, mientras que para 2019 representaba 14.3%. A comienzos del periodo, China permanecía como un actor menor en este grupo de ramas con una participación de 5%, aun cuando ya era el líder exportador en ramas intensivas en mano de obra. Para 2019 concentraba 17.7% de las exportaciones mundiales del rubro. Por su parte, la participación de los dragones en este apartado sólo se incrementó de 2.6 a 3.7% a lo largo del periodo. Asimismo, Vietnam -el único de los recientes en estas subramas- muestra un crecimiento importante en la última década y media, pero se ubica aún en niveles reducidos (1.9%).

Así pues, la tendencia regional tras el despegue de China en la década de 2000 ha tenido un comportamiento distinto en cada grupo de ramas. Mientras en las intensivas en mano de obra el crecimiento de China implicó un aumento de la relevancia regional y una reducción en la participación de los países precursores, en las intensivas en conocimiento impulsó una expansión de la región en su conjunto.

En resumen, lo primero que destaca es que la región muestra un aumento de la participación en las exportaciones mundiales de todas las categorías analizadas al tomar entre puntas el periodo analizado. Al estudiar separadamente los grupos de países, vemos que Japón y los tigres profundizaron la pérdida de relevancia en las exportaciones de productos de las ramas intensivas en mano de obra, y dieron paso a China y, en menor medida, a los recientes. Ahora bien, desde 2015 se observa cierta estabilización en Japón, entre los tigres y en China, por lo que la dinámica a futuro parece tener, sobre todo, a Bangladesh y Vietnam como protagonistas de la expansión regional, debido al estable y reducido peso de los dragones. De esta manera, parece seguir vigente el proceso descrito por los gansos voladores de deslocalización en las ramas intensivas en mano de obra entre los países de la región, aunque la magnitud de China ralentiza parte del movimiento y concentra todavía buen número de las exportaciones.

En lo que se refiere a las ramas más complejas (las intensivas en conocimiento), la participación entre los grupos se encuentra más repartida, ya que Japón y los tigres siguen ocupando lugares de relevancia, a pesar de su reducción entre 1995 y 2019 (concentrada en Japón y Hong Kong). Habida cuenta de esto, es el incremento en la participación china desde comienzos de 2000 lo que explica el mayor peso regional en este tipo de exportaciones, a lo que también aportó, aunque en mucha menor medida, Vietnam desde 2010. En este tipo de producciones el proceso de los gansos voladores parece más acotado, ya que el ingreso de China, que no sólo crece a costa de los tigres y Japón, también ha operado como barrera de ingreso tanto ante los dragones como ante los recientes.

Los gansos en contienda: China y Vietnam

En la década más reciente, el relativo estancamiento de la región en la exportación de manufacturas parece mostrar con mayor claridad un movimiento de relocalización intrarregional de las producciones intensivas en conocimiento. En el primer lustro de la década, China motorizó este proceso junto con Vietnam, pero desde 2015 es este último el único que muestra un claro incremento de su participación (gráfica 6).

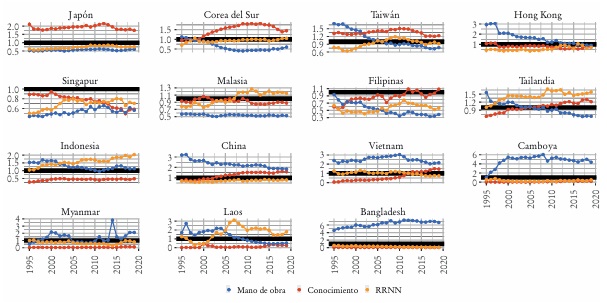

Con el fin de ver el alcance diferenciado que podría tener el proceso de relocalización en los distintos grupos de subramas, según la intensidad factorial, la gráfica 7 presenta para cada país el indicador de ventajas comparativas reveladas14 para los tres grupos en cuestión.

Gráfica 7 Evolución del indicador de ventajas comparativas reveladas según intensidad factorial. Países seleccionados de Asia Pacífico, 1995-2019

Lo destacable en el debate recién planteado es que China y Vietnam parecen mostrar una dinámica similar. En ambos países la ventaja relativa en las ramas intensivas en mano de obra ya estaría por dar lugar a una ventaja relativa en las ramas intensivas en conocimiento. Tal como se vio, el despegue de China en estas últimas producciones ocurrió antes, en el año 2000, mientras que en Vietnam lo hizo a partir de 2010.

Por otro lado, queda en evidencia que el resto de los países del grupo de los recientes no parece mostrar, hasta el momento, ningún signo de escalamiento hacia las subramas intensivas en conocimiento. Durante los 25 años de la estimación, el valor de las ventajas comparativas reveladas en estas producciones permaneció prácticamente inalterado en todos ellos. Esto significaría que el proceso de los gansos voladores no los ha alcanzado, al menos por ahora.

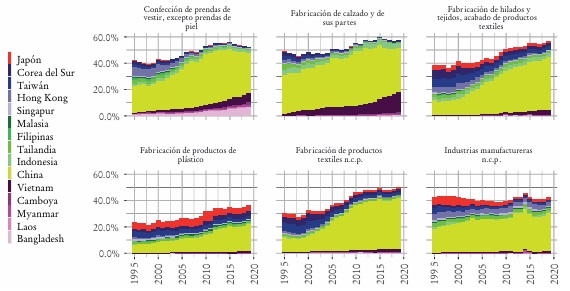

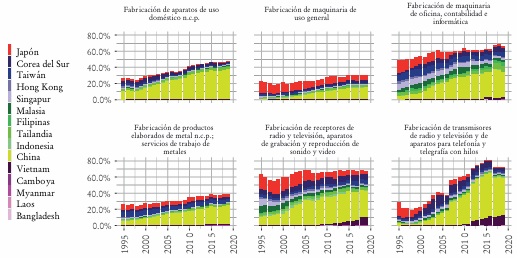

No obstante, una cuestión relevante es que, mientras China se ubica en dicho lugar gracias a su participación en numerosas subramas intensivas en conocimiento, Vietnam lo logra especializándose en sólo dos de ellas: “fabricación de receptores de radio y TV y de aparatos de grabación y reproducción” y “fabricación de transmisores de radio y TV y de aparatos telefónicos”. Para evaluar más en detalle el fenómeno, nos focalizamos en las seis subramas más relevantes de las exportaciones chinas por grupo (gráficas 8 y 9).

Fuente: elaboración propia con base en The Growth Lab at Harvard University 2019b.

Gráfica 8 Participación en las exportaciones mundiales en las seis subramas intensivas en mano de obra con mayor relevancia de China. Países seleccionados de Asia Pacífico, 1995-2019

Fuente: elaboración propia con base en The Growth Lab at Harvard University 2019b.

Gráfica 9 Participación en las exportaciones mundiales en las seis subramas intensivas en conocimiento con mayor relevancia de China. Países seleccionados de Asia Pacífico, 1995-2019

Como se observa, el avance de los recientes se restringe únicamente a la rama “prendas de vestir”, donde de manera colectiva se encontraban cerca de alcanzar 20% de las exportaciones mundiales hacia 2019. Luego, sólo Vietnam parece tener un rol relevante en otras ramas de las intensivas en mano de obra, como “calzado” -también con 20%- y “textiles” -por debajo de 5%.

Ahora bien, Vietnam también tiene un papel relevante en dos ramas de las intensivas en conocimiento: “receptores” y “transmisores de radio y televisión”, con porcentajes cercanos a 10% (gráfica 9).

En conjunto, y siempre tomando la información hasta 2019, hay evidencia de cierto avance de los recientes sobre las posiciones de China, aunque muy parcial y acotado en su extensión. Parcial porque sólo parece operar en algunas ramas intensivas en mano de obra y, entre las intensivas en conocimiento, en aquellas que tienen segmentos de mercado muy vinculados al ensamblaje. Acotado en su extensión debido a que se encuentra exclusivamente concentrado en Vietnam.

Conclusiones

En este artículo nos propusimos estudiar los procesos de industrialización y desindustrialización de la región Asia Pacífico, tomando como referencia los aportes de la tesis de los gansos voladores y la nueva división internacional del trabajo. En particular, habida cuenta del fuerte crecimiento industrial de China (en producción y exportaciones) en las últimas décadas, nos interesaba analizar si la dinámica de los gansos voladores continúa vigente.

Al analizar los indicadores más difundidos para debatir la desindustrialización, encontramos situaciones diferenciadas entre los grupos: tras una merma importante, tanto Japón como Singapur estabilizaron sus niveles, mientras que Corea y Taiwán recuperaron prácticamente todo lo perdido durante los años noventa. En los dragones y en China se evidenciaron caídas, al tiempo que los recientes se expandieron. Al evaluar el valor agregado a precios constantes, ningún país -salvo Hong Kong- sufrió una caída en términos absolutos de su sector industrial. En el empleo, la situación fue más homogénea en todos los países, con pérdidas entre puntas, excepto de los recientes y China.

En complemento de lo anterior, y con el objetivo de evaluar los efectos de las oleadas de países, presentamos información vinculada al comercio de manufacturas. Más allá del aumento del peso de la región, lo más relevante radica en que si bien las exportaciones chinas se expandieron notablemente después de 2001, este crecimiento no fue en detrimento del resto de los grupos -con excepción de Japón-, lo que dio la pauta a que el avance de la zona Asia Pacífico tuviera lugar sobre países extrarregionales. Esto se vio potenciado debido a que en todos los grupos de países las exportaciones en dólares constantes crecieron sostenidamente.

Al retomar la crítica a la tesis original de la nueva división internacional del trabajo, el análisis de subramas industriales clasificadas según intensidad factorial nos permitió ver cómo la región, lejos de especializarse en exportaciones intensivas en mano de obra, ya tiene una relevancia similar en éstas y en las intensivas en conocimiento (alrededor de 35% del total mundial). A su vez, la dinámica de los gansos voladores se refleja en la pérdida de relevancia de Japón, de los tigres y de los dragones en las ramas intensivas en mano de obra ocurrida en paralelo al crecimiento de China y los recientes. La situación es distinta en las subramas intensivas en conocimiento, ya que Japón y los tigres mantienen una participación más alta y relativamente estable, mientras que China expande fuertemente sus exportaciones, lo que también tiene lugar en Vietnam, aunque a niveles reducidos.

Por último, calculamos el índice de ventajas comparativas reveladas para evaluar el alcance diferenciado del proceso de relocalización. Allí encontramos que China y Vietnam (único relevante de los recientes) exhiben una dinámica similar, ya que la ventaja comparativa en intensivas en mano de obra dio paso a las intensivas en conocimiento (con diferencias en el tiempo). Ahora bien, este proceso se encuentra mucho más extendido en China, mientras que en Vietnam sólo dos subramas fuertemente ligadas al ensamblaje de productos electrónicos explican dicho movimiento. Si bien es difícil pronosticar la dinámica futura de la región, el proceso de relocalización hasta el momento sólo muestra su continuación en esas actividades y en ramas intensivas en mano de obra -confecciones y calzado-. Como señalamos, a diferencia de la secuencia lineal que se desprende de la teoría de los gansos voladores, la gran escala que presenta China no sólo lo posicionó como un “ganso” a la altura del líder (Japón) y sus primeros seguidores (Corea y Taiwán), sino que podría haber puesto un techo a las posibilidades de escalamiento de sus seguidores.

La investigación sobre los factores específicos que permitieron a China dar este salto, así como los que han demorado o anulado las posibilidades de sus seguidores, resultan un desafío a futuro. Asimismo, avanzar sobre los determinantes económicos de las evoluciones presentadas sería de suma utilidad. En este sentido, la comparación de subramas tanto de la productividad como del nivel salarial y el costo laboral hace posible contar con evidencia de la base económica sobre la que se desarrollaron los procesos descritos.

Como se mencionó, una parte no despreciable del crecimiento exportador de estos países se debió a la consolidación de cadenas regionales de valor. Por esta razón, también es de interés estudiar de qué forma se modificaron esas relaciones comerciales y si el patrón identificado en este artículo (países de Asia Pacífico ganando cuotas de mercado a espacios extrarregionales) también tiene lugar de la misma manera o si operó con modificaciones relativas entre espacios intrarregionales.