nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Para obtener una visión profunda de la educación en los últimos años, se espera mejora significativa en todos los aspectos, que sirva de impulso en la formación de planes y procesos académicos para las universidades e instituciones de educación superior. Por consiguiente, se debe dar seguimiento a modelos de evaluación efectivos de los recursos en el sector público debido a la entrada en vigor de nuevas normativas en materia de transparencia y uso de recursos, lo cual expone a la función pública en diversos escenarios políticos.

La política del gobierno se ha basado en la filosofía de la “austeridad republicana”, mientras que la Universidad Juárez del Estado de Durango (UJED) se financia mediante una combinación de presupuesto público e ingresos propios que han incrementado sustancialmente. Sin embargo, la universidad sigue presentando problemas financieros y ha sido objeto de observaciones por parte de organismos fiscalizadores debido al ejercicio de dicho presupuesto público.

Los universitarios de esta IE han normalizado escuchar que el presupuesto «no alcanza», y año con año aparecer en las noticias locales «a la UJED no le alcanza para las prestaciones de fin de año», sin embargo, se ha confiado en la administración central, sin contar con información de indicadores validados por entes de vigilancia independiente de dicha administración. Esto ha dejado la gestión financiera a la discreción de las autoridades centrales. Además, no se cuenta con medios de verificación efectivos y transparentes para analizar el desempeño presupuestario de la universidad.

El presente estudio descriptivo busca conformar un análisis que revele aspectos importantes sobre la administración presupuestaria de la UJED como institución pública, un insumo primordial para generar resultados de impacto en el desarrollo educativo en México, en el marco de la nueva decretada Ley General de Educación y la Nueva Escuela Mexicana, lo que representa un reto para todas las universidades públicas, su autogobierno y la gobernabilidad ejercida por la administración pública federal.

Objetivo General

Obtener un análisis descriptivo presupuestario de corte longitudinal en el sujeto de estudio, para conformar información estructurada y evaluar el desempeño presupuestario.

Objetivos Particulares

Describir la conformación histórica del presupuesto e identificar su origen en el periodo 2016-2022.

Comparar mediante precios constantes de diciembre de 2022 la conformación presupuestaria histórica.

Analizar el gasto del capítulo 1000 de servicios personales (sueldos y salarios específicamente) en el periodo analizado.

Identificar erogaciones significativas en el periodo analizado.

Comparar el nivel de gasto presupuestario en servicios personales entre diciembre de 2018 y diciembre de 2022.

Estado del Arte

El entorno contemporáneo de las finanzas públicas se centra en la política federal de “austeridad republicana”, la cual tiene su sustento normativo en la Ley federal de austeridad republicana (LFAR), la cual establece a la austeridad como un valor fundamental y principio orientador del servicio público mexicano (CPEUM, 2019). Lo cual, además de ser un ordenamiento, fija una filosofía del ejecutivo federal que ha permeado en la administración pública y los presupuestos, que actualmente adoptan el modelo de Gestión para Resultados (GpR) y se orientan por los principios constitucionales de eficiencia, eficacia, economía, transparencia y honradez.

La UJED es una Institución de Educación Superior, autónoma en su régimen interno, lo que le permite de acuerdo al artículo 1 fracción VI de la Ley Orgánica de la UJED (LOUJED) la elaboración, aprobación y gestión de sus presupuestos y la administración de sus bienes (LOUJED, 2013), figura jurídica que otorga flexibilidad significativa, pero exige una responsabilidad equivalente.

Ahora bien, el Rector en uso de las atribuciones que le otorgan el artículo 33 fracciones V y X de la LOUJED, dirige y nombra al Tesorero, que de acuerdo a sus atribuciones concedidas en el artículo 55 fracción IV del mismo ordenamiento administra los recursos financieros de la Universidad, cualquiera que sea su naturaleza y origen, así como al Contralor General, que de conformidad al artículo 52 es quien debe vigilar y supervisar el ejercicio presupuestario. Sin embargo, esto quiere decir que es juez y parte.

En este primer planteamiento contextual, la UJED en su calidad como dependencia gubernamental estatal de carácter autónomo, establece su presupuesto con una mezcla de recursos federales principalmente, estatales y una mínima parte de ingresos propios, considerando en estos últimos las bolsas y ventanillas de financiamiento a los que logra tener acceso.

Desde la perspectiva teórica, es menester considerar que parte esencial del desempeño presupuestario es el control interno, que como consecuencia del concepto de control este es la acción administrativa técnica de evaluar los resultados de una empresa o institución conforme a lo planeado y a los elementos de medición para determinar el estado de desempeño y la acción correctiva correspondiente. (Bedoya, 2014). Por su parte, Serrano (2016) Opina que el control interno es tradicionalmente entendido como un mecanismo para reducir y domesticar riesgos, para asegurar que las organizaciones logren el cumplimiento de sus objetivos ante un conjunto de condiciones adversas o potencialmente negativas.

En la actualidad la administración pública versa su ejercicio en la obtención de valor público, mediante el modelo de Gestión para Resultados (GpR), de acuerdo a la normatividad y al marco conceptual contemporáneo en la gestión pública.

En cuanto a la perspectiva de medios, en los últimos años se ha figurado en las noticias por problemas financieros. Aquí algunas notas periodísticas:

Nota 1. Fecha: 17 de diciembre de 2019. Periódico: El Sol de Durango. “Esta difícil, ya que le impiden crecimiento a la Universidad, ya que no puede desarrollarse con dicho presupuesto, ya sería el según año con la misma cantidad… afectará en el crecimiento de ofertas educativas, ya que el dinero que llega es prácticamente para pagos de salario y sueldos y una mínima cantidad para gasto operativo, dijo el rector.” (Hernández, 2019);

Nota 2. Fecha: 19 de marzo de 2021. Periódico: El Sol de la Laguna. “…(UJED) es una de las instituciones de educación superior con más señalamientos en la cuenta pública con 125 mil millones de pesos por parte de la Auditoria Superior de la Federación.” (Triana, 2021);

Nota 3. Fecha: 5 de octubre de 2021. Periódico: El Sol de Durango. “Reconociendo que la situación financiera de la Universidad Juárez del Estado de Durango (UJED), «no es de lo mejor», y aunque otras universidades del país que se encuentran en condiciones más adversas, lo ideal es trabajar para mejorar la situación y no llegar al punto de crisis, manifestó el secretario general del Sindicato de Personal Académico de la UJED (SPAUJED), Érick Iván Hernández Cosaín.

Una de las maneras para poder solventar la situación, indicó que, es pedir a los legisladores federales que se asigne mayor presupuesto para la educación dentro del Presupuesto de Egresos de la Federación (PEF) 2022, así las universidades públicas estarían recibiendo más apoyo.” (Ramírez, 2021);

Nota 4. Fecha: 20 de noviembre de 2021. Periódico: El Sol de Durango.” UJED en espera de presupuesto extraordinario para adeudos pendientes… El presupuesto de más de 300 millones de pesos, se espera para la primera semana de diciembre, o posiblemente a la primera quincena.” (Ramírez, 2021);

Nota 5. Fecha: 7 de septiembre de 2022. Periódico: El Siglo de Durango de Durango. “La marcha de la Universidad Juárez del Estado de Durango ocurrida ayer, en protesta por el adeudo de más de 300 millones de pesos que mantiene el Gobierno del Estado con la institución, ha sido quizás, una de las más intensas y sentidas que se hayan visto desde aquellas pugnas por la usurpación de la autonomía universitaria, vilmente ejecutada en aquel entonces por la Administración estatal priista que encabezara Jorge Herrera Caldera.” (Montenegro, 2022);

Nota 6. Fecha: 5 de diciembre de 2022. Periódico: El Sol de Durango. “Confía UJED en recibir a tiempo el pago de prestaciones… Se espera que a más tardar el 14 de diciembre se deposite por parte del gobierno del estado 290 millones de pesos.” (Hernández, 2022); y

Nota 7. Fecha: 25 de agosto de 2023. Periódico: El Siglo de Durango. “La Universidad Juárez del Estado de Durango ya solicitó al Gobierno Federal un apoyo extraordinario de 230 millones de pesos para poder salir el año con los aguinaldo y pagos de otras prestaciones, 53 por ciento más que el año pasado… Solís Ríos dejó en claro que desde que él llegó a la UJED hace cinco años siempre se ha manejado esta universidad en números rojos, siempre ha existido un déficit, no es de ahora, siempre se ha trabajado así «y ha sido difícil», acotó.” (Maldonado, 2023).

Aunado a esto, la Dirección General de Educación Superior Universitaria (DGESU) de la Secretaría de Educación Pública (SEP) del Gobierno de México, en reunión de trabajo compartió una serie de documentos con miembros de la Junta Directiva de la UJED y el propio SPAUJED, en una reunión denominada «III Reunión Directiva Anual de la UJED» en enero de 2022 según información recibida y entrevista con el titular de la TGUJED «…de las 10 universidades públicas que en 2019 estaban en crisis, sólo quedan cinco en esa condición, esto en Morelos, Michoacán, Nayarit, Durango y Zacatecas, y superaron sus problemas financieros las de Chiapas, Tabasco, Estado de México, Sinaloa y Oaxaca» (Reyes Tirado, 2023).

La transparencia en los recursos públicos permite rendir cuentas de sus acciones, es decir, a exponer y someter al escrutinio de la población la información relativa a su administración las bases de sus decisiones, el destino de los recursos confiados por la sociedad y el desempeño de sus agentes (Montalván, et al. 2021).

En este sentido, se deben valorar los avances significativos en la revisión global del desempeño presupuestario en las universidades públicas del rubro asignado por la federación, pues ha sido parcialmente influido por factores políticos, considerando que el proceso de formulación del Presupuesto de Egresos de la Federación (PEF) adquirió características inéditas (Salazar Ascencio, 2018). En este mismo sentido, Rodríguez et al. (2021) señalan, que los modelos de evaluación en este ramo han considerado que son importantes en su aplicación para el mejor control interno en todos los entes públicos convirtiéndose en una herramienta importante en sus procesos.

El presupuesto público es un instrumento que contiene las metas propuestas por el Estado, el cual es usado para materializar las políticas públicas y establecer el gasto público en un periodo anual orientado a la eficiencia y la transparencia en su ejecución.

Zapata, et al (2019) recomiendan que el presupuesto público sea analizado por medio de un estudio cualitativo y hermenéutico, en el que se evidencie su gestión, ejecución y destino, los cuales deben estar orientados a mejorar la calidad de vida de la sociedad. En esencia pues, el sistema presupuestario debe cumplir con la metodología establecida por la ley y facilitar el estudio de los ingresos y gastos a fin de tomar decisiones acertadas.

De lo anterior, se deduce que, para lograrlo las instituciones educativas están comprometidas a manejar unas finanzas sanas que consideren etapas bien fundamentadas y que dentro de los puntos a valorar se tienen que realizar las acciones siguientes: Revisar la escala de prioridades de la entidad, determinar la demanda global de gasto, considerando la cuantificación de las metas, programas y proyectos para alcanzar los objetivos institucionales de la entidad, estimar los fondos públicos que se encontrarán disponibles para el financiamiento del presupuesto anual. De esta manera se permite determinar el monto de la asignación presupuestaria a la entidad y el financiamiento de la demanda global de gasto, en función a la asignación presupuestaria total. (Barrantes Barrantes, 2019).

Ahora bien, es necesario mencionar que cada una de las etapas deberán cumplir el proceso de programación adecuado para estimar que sean efectivas como lo es definir el objetivo y escala de prioridades, establecer las metas en sus dimensiones físicas y financieras, la demanda global de gasto e igual estimar la asignación de recurso definitivo y dar cumplimiento a los compromisos adquiridos anualmente convirtiéndose el presupuesto en una herramienta de planeación de tareas.

Por su parte, Mendoza Rojas. (2019) hace relevancia y destaca que el presupuesto está determinado por las prioridades marcadas por la nueva administración, con la encomienda expresa del presidente electo a las autoridades hacendarias entrantes realizando ajustes a los programas presupuestarios existentes y canalizando recursos a los nuevos programas sociales y que este presupuesto debería guiarse por los principios de austeridad, honestidad y combate a la corrupción. Tomando en cuenta que la institución de educación superior se encuentra necesitada de este recurso.

Aunado a lo anterior y cuidando este criterio se valora el esfuerzo y se toma en cuenta la implementación del control interno, para tener vigilado y controlado de manera correcta el manejo de los recursos presupuestarios asignados a cada ente público, considerando que todas las instituciones educativas, se han visto comprometidas a buscar estrategias de control que permitan establecer medidas de vigilancia bien definidas para cada proyecto presupuestado en todos los rubros y sea valor de importancia como es necesario para que se puedan hacer modificaciones en favor a lo ya establecido del techo presupuestal punto considerado y valorado por Roger (2022).

Por otro lado, Panduro, et al. (2020) en su opinión, deducen que los responsables de las finanzas públicas deben buscar mecanismos de rendición de cuentas que fortalezcan la vigilancia y profesionalización del personal encargado.

En su propuesta Mendoza (2022), opina que las estrategias firmes deben servir de apoyo en la implantación de dicho control, Considera que dar valor al control interno es parte fundamental en los programas y procesos en la valoración siguiente, en este sentido basadas en que la rendición de cuentas se convierte en la responsabilidad de los servidores públicos de llevar a cabo determinadas tareas y obligaciones de conformidad con las reglas y normas aplicables a los puestos de trabajo.

Por otro lado, Aldaba Espinoza (2024) afirma que el control interno es una estrategia para establecer prácticas, directrices y políticas que permitan identificar fraudes y errores. Además, direcciona las operaciones bajo lineamientos establecidos y busca su cumplimiento mediante evaluaciones constantes, lo que ayudará a disminuir la incertidumbre en la organización y dar confianza a sus miembros del buen manejo de recursos públicos, permitiendo un avance significativo en el manejo de recursos públicos. Para Koontz et al (2012), orientan su atención en la efectividad del control interno y opinan que es el logro de objetivos y la eficiencia es alcanzar los fines con el mínimo de recursos. Según Feixas et al (2015), se refieren a la posibilidad de que una acción dé el efecto buscado sobre una condición específica.

En el mismo orden de ideas, es parte fundamental dar seguimiento a como los actores se organizan y desarrollan sus procesos para mantener la continuidad de los programas y proyectos. Este proceso debe llevarse a cabo con un presupuesto público transparente, identificando sus principales necesidades y llevando de la mano el control patrimonial en el desempeño presupuestal (González 2020).

Sobre este tema, otros autores opinan que la administración pública es el conjunto de acciones de las entidades para el logro de objetivos y metas, enmarcados en políticas gubernamentales, y se apoya en mecanismos de decisión para asignar y distribuir los recursos públicos, punto tomado en cuenta y analizado por Zavaleta Cabrera, et al., (2023).

Finalmente, Chambilla-Chambi (2023), opina y coincide con otros autores en que la transparencia y la rendición de cuentas están comprometidas entre sí, ya que dependen del acceso a la información. En este caso, la tecnología cumple un papel preponderante como herramienta de búsqueda que permite dar a conocer resultados a detalle y da apertura a los datos de manera confiable, tomando en cuenta que este es un derecho reconocido para el ciudadano.

Las entidades educativas gubernamentales con todos estos avances se han visto beneficiadas por estos avances, es indispensable que todos los involucrados cumplan con su función, dando valor a otros métodos ya establecidos como lo es el PbR, lo que incide en la eficiencia de las operaciones y en la rendición de cuentas. De ahí que la formulación estratégica presupuestaria permite emitir juicios objetivos sobre los resultados en pro de la transparencia y calidad de la gestión pública (Zapata, et al., 2019).

Aún con todos los retos, hoy por hoy se avanza en este sentido con metas claras, a pesar de que se atraviesa por dificultades en la práctica, pero se logran resultados que inciden positivamente en la eficiencia y eficacia de la gestión presupuestaria. Al respecto, Zapata, et al. 2019, opinan que pueden llevarse a cabo acciones orientadas a controlar la dimensión financiera del gasto, y se deben articular las fases de formulación, ejecución y control del presupuesto y establecer clasificadores e indicadores presupuestarios para el Estado, tomando en cuenta que está en sus manos realizar una planificación presupuestaria de acuerdo al lineamiento ya programados a fin de expresar los resultados esperados.

Por lo consiguiente para las instituciones educativas el reto es dar seguimiento continuo, de ahí, la importancia de alcanzar las metas propuestas y que en las finanzas públicas se pueda reportar de forma oportuna la ejecución presupuestaria eficiente y dar seguimiento a los resultados obtenidos con monitores contantes para el logro de objetivo y establecer una planificación presupuestaria acorde a este proceso.

Desde la Dirección General de Educación Superior (DGESU) de la SEP, en el gobierno federal, se ha hecho énfasis en la eficiencia presupuestaria, considerando para ello indicadores cuantitativos como la matrícula estudiantil, haciendo hincapié en el subsidio federal por alumno, como se puede apreciar en la próxima figura 1, la cuales son tomadas de diapositivas presentadas por la DGESU en reunión con autoridades del sujeto de estudio, marcando como en situación de “crisis” a aquellas que no cumplen con su parámetro, el cual obedece a su gasto presupuestario, sin considerar el presupuesto estatal o ingresos propios del ente educativo.

Ramírez (2019) afirma que el elemento clave que brinda coherencia al conjunto de las actividades educativas es la gestión, por lo tanto, se debe identificar el tipo de funciones que existen en una institución de educación superior: se contemplan como sustantivas las de docencia, investigación y vinculación (García-García et al., 2019).

Es importante mencionar que la DGESU presiona a la UJED sobre su forma de gobierno y algunas prestaciones a sus trabajadores como la “jubilación dinámica” para lo cual es importante aclarar esta prestación se denomina así debido a que es una prestación para los académicos y administrativos jubilados, en donde mantienen el ingreso de su sueldo al momento de jubilarse, lo cual menciona en entrevista Reyes Tirado (2023) como titular de la tesorería del sujeto de estudio.

Hipótesis

Es posible realizar un análisis descriptivo presupuestario de corte longitudinal en la UJED, para generar información estructurada y evaluar su desempeño presupuestario.

Hipótesis específicas.

H1: se puede realizar un análisis de corte longitudinal sobre el origen de los recursos.

H2: se puede realizar la comparativa entre ejercicios con precios constantes para quietar el efecto inflacionario.

H3: es posible identificar cambios sustanciales en el gasto del capítulo 1000 del clasificador por objeto del gasto de la SHCP.

Materiales y métodos

El estudio de enfoque cuantitativo es de orden descriptivo de corte longitudinal en el periodo 2016-2022. Además, se realizó la consulta documental sobre la información disponible en la plataforma de Transparencia de la UJED (TUJED) disponible en transparencia.ujed.mx y sobre la información presentada por parte de la Tesorería General de la UJED el día 26 de octubre de 2023.

Sujeto y técnica

El sujeto de estudio es la UJED, con la recolección de datos en transparencia y tesorería se procesaron de acuerdo a la técnica de «precios constantes» descrita por el Banco de México (BANXICO), con el fin de lograr una comparabilidad cuantitativa de los montos presupuestarios, neutralizando el efecto de la inflación.

Precios Corrientes y Precios Constantes

Existen dos formas en que se presentan las cantidades en el presente trabajo: «a Precios Corrientes» (PCR) y «a Precios Constantes» (PCN) llevados al periodo de diciembre de 2022 (PCN2022), neutralizando la variación del poder adquisitivo de la moneda durante el periodo analizado, los datos fueron obtenidos por medio del portal del Instituto Nacional de Estadística y Geografía (cuyas siglas son INEGI), en su Banco de Información Económica (BIE) en el sitio web de consulta digital www.inegi.org.mx/app/indicadores/?tm=0. De igual manera, se citan todas las fuentes en el apartado de referencias.

De acuerdo al BANXICO los PCR son indicadores del valor de las mercancías o servicios acumulados al momento de la operación; se emplea, para referirse a los valores de las mercancías expresados a precios de cada año.

Caso contrario, las cantidades en PCN, son la más utilizada en el presente documento, son aquellas cantidades que consideran la inflación y se actualizan con el poder adquisitivo de un periodo en específico. Para esto, se utiliza el Índice Nacional de Precios al Consumidor (INPC), un indicador económico que mide a través del tiempo la variación de los precios de una canasta fija de bienes y servicios representativa del consumo de los hogares, por lo que se obtiene un factor con los índices de los periodos para trasladarlos en este caso a diciembre de 2022.

En definición, los PCN son aquéllos cuya cuantificación se hace con relación a los precios que prevalecieron en un año determinado y que se están tomando como base para la comparación (BANXICO, 2023).

En cada una de las figuras se especifica el estatus de las cifras, tanto si es PCR o PCN, con el fin de mejorar la comparabilidad en los ejercicios del periodo de acuerdo a la presente metodología.

Descripción general de la estrategia.

La estrategia metodológica del estudio se desarrolló de la siguiente forma:

Se descarga la información disponible en la plataforma de Transparencia de la UJED (TUJED) ubicada en el sitio web de transparencia.ujed.mx/;

Se concentra la información obtenida por medio de solicitud por escrito a la Tesorería General de la UJED;

Se organiza la información en tablas;

Se aplica la metodología PCN para trasladar los montos al poder adquisitivo de diciembre de 2022;

Se recopila la información que se procesa en una base de datos; y

Se describen los resultados mediante un análisis deductivo.

Resultados

Para dar respuesta a las preguntas y en coherencia con los objetivos de esta investigación, se llevaron a cabo diversos análisis con la información disponible. Cabe mencionar que en algunos casos no existe información adicional que permita aclarar diferencias, ausencias o anomalías en los datos.

1) Fuentes presupuestarias

Primeramente, se analizó la conformación del presupuesto en la UJED en el periodo de estudio, para lo cual se presenta la figura 2 la información siguiente:

En las figuras 2 y 3 se observa un incremento anual, sin embargo, con el fin de hacer un análisis comparativo, es necesario ajustar el poder adquisitivo de los periodos, es decir, se deben comparar las cifras a un solo periodo de acuerdo a la metodología de PCN del presente estudio que toma de referencia el INCP.

Para ello, se seleccionó diciembre de 2022 como el periodo base de comparación (PCN2022). Se actualiza en la figura 4 a PCN2022 y en la figura 5 se específica la fuente presupuestaria con un gráfico con esta misma metodología.

De esta forma, un hallazgo interesante, ya que se evidencia que al considerar la inflación se puede afirmar que el presupuesto federal ha disminuido, entre los años 2017 y 2022 se observa una diferencia de aproximadamente $184,312,938.87 PCN2022. Así mismo, se observa que, en contraste los recursos estatales han aumentado del 2016 al 2022 en el orden de $200,446,822.68 PCN2022.

En el caso de los recursos propios han tenido variaciones considerables, con repuntes en los años 2016 y 2018 con más de 100 MDP PCN2022. Esto coincide con los periodos en los que se ejercieron recursos del Programa Integral de Fortalecimiento Institucional (PIFI) posteriormente denominado Programa Fortalecimiento a la Excelencia Educativa (PROFEXCE) respectivamente.

Al observar las figuras la mayor parte del ingreso presupuestario proviene del ámbito federal, resulta necesario determinar la proporción numérica, para lo que se presenta lo siguiente:

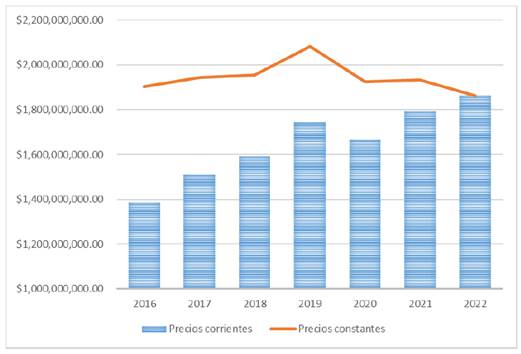

Aunque en una comparativa nominal a precios corrientes se observa un incremento, al considerar la inflación, se evidencia un decremento real en los recursos ejercidos, tal como se observa en la figura 8 a PCN2022.

Figura 8 Comparativa entre precios corrientes (PCR) y precios constantes (PCN2022) del presupuesto total ejercido en pesos mexicanos

Al quitar el efecto de la inflación se puede observar una disminución real a partir del año 2019 en el presupuesto del sujeto de estudio, lo que representa un recorte en su capacidad del ejercicio del gasto como ente educativo público. En contraste, al observar los datos a precios corrientes parece que el presupuesto ha incrementado, esto se debe a que no se considera la pérdida del poder adquisitivo de la divisa mexicana en los periodos de análisis, sin embargo, al ajustarlo a precios constantes, se evidencia una disminución en términos reales.

2) Ejercicios por Clasificador por Objeto del Gasto para la Administración Pública Federal (COG)

Ahora bien, para realizar un análisis de calidad, es necesario validar el destino del gasto durante el periodo del estudio. Para ello, se utilizará el COG de la administración pública federal, el cual fue publicado en el Diario Oficial de la Federación (DOF) el 28 de diciembre de 2010, y reformado en diversas fechas, incluyendo entre 2011 y 2018. Dicho COG es el instrumento presupuestario de carácter genérico que conserva la estructura básica (capítulo, concepto y partida genérica), permite registrar de manera ordenada, sistemática y homogénea: servicios personales, materiales y suministros, servicios generales, transferencias, subsidios y otras ayudas, bienes muebles e inmuebles, inversión pública, inversiones financieras, entre otros (SHCP, 2018).

En la figura se marca en rojo la detección de variaciones importantes en 2021, para lo cual se revisó cada uno de los renglones a nivel de -Partidas-, es decir, se identificó de manera precisa la clasificación que se realizó del gasto hasta el nivel de especificación más detallado disponible en TUJED.

Se enlistan los hallazgos:

Un incremento de $386,595,288.48 en el capítulo 4000, correspondiente a la partida 452 de jubilaciones.

Incremento de $574,646,843.20 en el capítulo 1000, específicamente un aumento en la partida 159 otras prestaciones sociales y económicas por $504,029,797.18.

Incremento de $93,251,490.69 en el capítulo 3000, que corresponde a servicios generales, destacando el aumento en la partida 395, correspondiente a penas, multas, accesorios y actualizaciones que está marcada con $108,251,990.57, superior incluso a la diferencia entre periodos.

En cuanto a los capítulos 2000, 3000, 5000 y 6000 correspondientes a materiales y suministros, servicios generales, bienes muebles, inmuebles e intangibles, e inversión pública, muestran una clara tendencia a la disminución en el periodo analizado, para su mejor perspectiva se presentan las siguientes figuras:

En la figura 10 se evidencia el pago de la partida penas, multas, accesorios y actualizaciones en el año 2021, cuya naturaleza exacta se desconoce debido a la falta de información adicional en el portal, aunque su tipo está definido por su catalogación.

En esta figura 11, se puede apreciar que, aunque las cantidades se expresan en PCR, es decir, no consideran la inflación para su comparabilidad, se hace evidente la tendencia a la disminución acelerada en erogaciones de esta clasificación. De diciembre de 2017 a diciembre de 2022 existe una inflación del 28.7%, lo que, por ejemplo, en 2017 correspondería a un gasto de $43,881,325.43 y $98,230,122.29 PCN2022 respectivamente, en comparación con los $5,992,682.59 y $7,395,395.93 respetivamente del año 2022.

De lo anterior se hace relevante los siguientes datos:

Las erogaciones en bienes muebles, inmuebles e intangibles en 2022 representan únicamente el 13.66% del año 2017.

Mientras que el de inversión pública solo el 7.53%.

La partida 541 que corresponde a vehículos y equipo terrestre no registra erogaciones desde el año 2019 por $1,520,000.00.

En 2017 se erogó $13,143,790.49 en la partida 531 que corresponde equipo médico y de laboratorio, mientras que en 2021 ascendió únicamente a $191,000.77 y $2,108,421.47 en 2022.

En la partida 515 de equipo de cómputo y de tecnologías de la información se erogó $12,738,928.15 en 2017, mientras que en 2022 solo se alcanzó $2,108,421.47.

Para el capítulo 6000 solo se ha erogado en la partida 622 que corresponde a edificación no habitacional con la numeraría antes descrita en el inciso b).

3) Capítulo 1000 de Servicios Personales

Un aspecto sensible en el contexto universitario es el gasto del capítulo 1000 de servicios personales, en el cual se registran los sueldos y salarios de los académicos, administrativos y personal de confianza, sin embargo, la información proporcionada por TSUJED se limita a porcentajes y se desconoce en el caso de académicos si este contempla la prestación de “jubilaciones dinámicas” del personal jubilado, por lo que los datos presentados podrían carecer de precisión suficiente para determinar proporciones claras bajo estas salvedades. Aun así, se presenta la información.

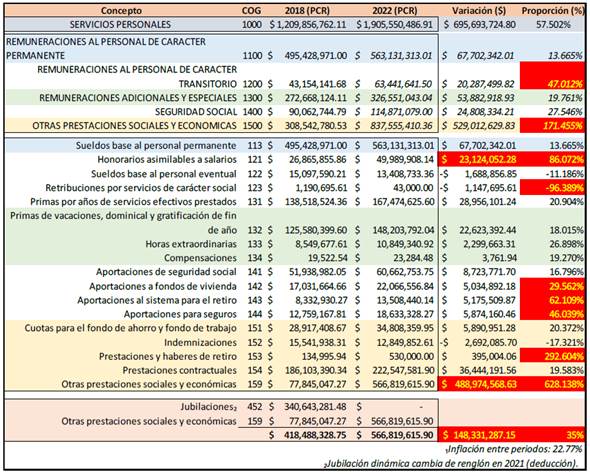

Se realiza un comparativo en un análisis más exhaustivo del capítulo 1000 por partida, y que se presenta en la figura 14, lo que reveló algunas inconsistencias en coherencia de la información, pues se analizó la numérica relativa a la actual administración central de acuerdo al propio portal de transparencia en la sección del artículo 65 fracción xxxii a. Gasto por capítulo, concepto y partida para el análisis por partida resultó lo siguiente:

Figura 14 Análisis de variación por partida del capítulo 1000 de acuerdo al clasificador por objeto del gasto (COG) de los periodos 2018 y 2022 a PCR en pesos mexicanos

Se consideran relevantes los cambios que superan el nivel de inflación, calculada en 22.77% para el periodo de diciembre de 2018 a diciembre de 2022.

En el concepto del COG identificado como remuneraciones al personal de carácter transitorio se encontró un aumento del 47.012%.

En el de otras prestaciones sociales y económicas un aumento del 171.455%.

La partida de retribuciones por servicios de carácter social disminuyó un 96.389%, sin embargo, solo representa un 0.06% del nivel de gasto en el capítulo.

Las partidas de aportaciones a fondos de vivienda, aportaciones al sistema para el retiro y aportaciones para seguros, reportaron un incremento del 29.562%, 62.109% y 46.039%, aun así, la variación entre ellas oscila los 5MDP, por lo que en sumatoria las tres apenas alcanzan un 0.84% del total de los $1,905,550,486.91 del Capítulo.

La partida prestaciones y haberes de retiro aumentaron un 292.604%, sin embargo, esto son $395,004.06 de diferencia, es decir; 0.02% del capítulo.

La partida de honorarios asimilables a salarios aumentó un 86.072% al pasar de $26,865,855.86 a $49,989,908.14.

La partida de otras prestaciones sociales y económicas aumentó un 628.138%, de $77,845,047.27 a $566,819,615.90.

Sin embargo, de acuerdo al punto anterior, se verificó que en el mismo año desapareció el gasto en la partida de jubilaciones de $340,643,281.48 en 2018 a cero en 2022.

El déficit histórico presentado en el informe de la TGUJED (2023) asciende a $551,762,076.84 (TGUJED, 2023), lo cual corresponde a presupuesto no ministrado en ministraciones por parte del gobierno estatal de Durango.

Nota de tratamiento de información: Es importante mencionar que las cantidades presentadas se descargaron del portal de transparencia el 26 de octubre de 2023, fecha en la que también se recibió el informe de la TGUJED por correo institucional. La información fue tratada en hojas de cálculo Excel, plataforma compatible con el formato original de la información en TUJED.

Discusión

En un entorno de “austeridad republicana”, la UJED transita entre la presión de un gobierno federal que reduce el presupuesto que le da en términos reales, el apoyo extraordinario del gobierno del estado, un «déficit histórico» y la demanda sindicalista activa para sostener las condiciones laborales de sus agremiados. Sin embargo, el sujeto de estudio goza de una capacidad de adaptación formidable por dos variables fundamentales: su marco jurídico de actuación y su talento humano, que está conformado privilegiadamente por miles de académicos. En estas condiciones, es factible y pertinente encaminar estrategias que permitan evolucionar en una institución sostenible, con un sano desarrollo y finanzas sanas.

El marco jurídico de actuación de la UJED, la dota de una flexibilidad extraordinaria para adaptarse como organización, es autónoma y representa la mejor opción para formar profesionistas en México, somos vistos como una institución loable y de gran prestigio donde la juventud de nuestra comunidad ensueña su futuro, lo que nos convierte en fuente de inspiración y esperanza para las familias. Eso es una gran responsabilidad. Es por ello, que se convierte en un deber importante y, hoy, urgente, encaminar el porvenir financiero de las universidades públicas, mediante la eficiencia de sus procesos, la gestión de un sistema de evaluación del desempeño, tanto en la calidad educativa como presupuestaria.

Es importante mencionar que tanto la tesorería y la contraloría dependen del rector, es decir; por mero principio de «unidad de mando» establecido por Fayol y aún vigente en las organizaciones contemporáneas con delimitación de funciones (Pardo-Ramos, 2010). Así pues, entiéndase en este caso particular que la autoridad ejecutiva es juez y parte, por lo que no existe un órgano independiente de la institución autónoma que evalúe el desempeño presupuestario de la UJED. Dicha estructura organizacional favorece un liderazgo autocrático, que depende mucho del poder, una gerencia con orientación de autoridad tendrá como consecuencia obediencia y dependencia total centralizada. Y, como resultado, un desempeño organizacional mínimo y en consecuencia un costo elevado en el aspecto humano, lo cual coincide con la numeraria encontrada.

El presente estudio, al trabajar los datos financieros encontrados en el portal de transparencia para nuestro objetivo particular de hacer un análisis del capitulo 1000 de servicios personales, en específico sobre sueldos y salarios, se encontraron tendencias de aumento crítico en la partida 1200, es decir; en el rubro de remuneraciones al personal de carácter transitorio, revelando un aumento del orden aproximado de los 20 MDP que equivale a casi el 50% de aumento en el año 2023 respecto al año de inicio del periodo de la administración actual. A consecuencia de estos hallazgos, se hace relevante plantear la efectividad del mando ejecutivo sin una supervisión del órgano de gobierno, independiente y objetiva que vigile y proponga normatividad que garantice condiciones financieras saludables para dicho capítulo.

En estudios similares en universidades chilenas se encontró que el estilo de liderazgo (transformacional, transaccional o laissez-faire) y la cultura organizacional (adhocrática, de mercado o jerárquica) tienen el potencial de afectar la calidad de las instituciones de educación superior, por lo que se hace importante establecer que la forma en que se llevan a cabo los procesos democráticos y de autogobierno en los entes educativos autónomos afectan su desempeño presupuestario.

Por citar un ejemplo, la Universidad Autónoma de Nuevo León (UANL) aparece en séptimo lugar de las diapositivas de la figura 1 con un subsidio federal ordinario por alumno (SFOPA) de $32,012.51 a diferencia de la UJED con un SFOPA de $75,522.46, lo que pudiera interpretarse sin otras consideraciones con una diferencia en este indicador del 57.61%, pero, aquí algo importante, muy importante, la DGESU no considera en su gráfico de la diapositiva el subsidio estatal, los ingresos propios ni el acceso a otras ventanillas de financiamiento, además, en cuanto a la cultura organizacional, en la UJED el consejo universitario es el máximo órgano de gobierno, a diferencia de la UANL, en donde dicho consejo nombra a una junta de gobierno como su máxima autoridad, en donde 11 académicos de prestigio son quienes la conforman y se van renovando uno a la vez cada año por el consejo universitario, dicha junta de gobierno nombra rector y el rector a los directores de las unidades académicas, es decir, menos procesos políticos y se mantiene un solo proceso democrático anual.

Pedraja, et al. (2020), nos plantean en la figura 15, un modelo en el que las variables de estilos de liderazgo, calidad y cultura organizacional afectan sobre años de acreditación, índice de titulación y otros. Por lo tanto, es importante analizar, evaluar y en todo caso replantear la manera en que la universidad pública se autogobierna y de qué forma, los responsables de dicha administración son observados por la comunidad universitaria, lo que da forma a la cultura organizacional y permea en gerentes universitarios menos autocráticos en su liderazgo.

Conclusiones

Los objetivos marcan el camino que tomó el análisis descriptivo del presente estudio, para lo que se presenta un aspecto analítico y otro puntual sobre las conclusiones de los hallazgos.

Aspecto analítico

La primera consideración importante será indicar que los estímulos presupuestarios federales como el PROFEXCE han desaparecido desde el año 2018. El gobierno del estado ha aumentado su subsidio de manera gradual, aunque no ha sido lo suficiente para alcanzar la cubrir las prestaciones de fin de año, por lo que se ha vuelto costumbre solicitar presupuesto extraordinario al mismo.

Por otra parte, existe presión constante del gobierno federal para encaminar las finanzas de la Universidad, para lo que hacen referencia a la forma de gobierno y prestaciones como la “jubilación dinámica” lo cual se mencionó en la sección del estado del arte. Dicha prestación en el año 2018 representa un 68.76% de lo que se gastó en la partida 113 de sueldos base al personal permanente. Existe la presunción que esta partida se haya integrado al capítulo 1000 en la partida 159 otras prestaciones sociales y económicas la cual, de acuerdo los resultados, al considerarse en sumatoria de la 113 y 159 en el año 2018 y 2022, existe un incremento de $148,331,287.15, es decir; un 35% superior al 22.77% de la inflación.

La UJED disminuyó el gasto en los capítulos 2000, 3000, 5000 y 6000, como se describe en los resultados, decremento que ha ido en aumento al paso de los años, tendencia que comprometerá tarde que temprano su operatividad.

En la información de tesorería se encontró al realizar los cálculos que no coincidía con la información de trasparencia y no se encontró la información del cierre del año 2020 en la plataforma de transparencia; es decir, no se encuentra el reporte del cuarto trimestre, la información disponible solo abarca hasta septiembre de ese año.

En este mismo tenor, la UJED, no cuenta con la disponibilidad de información explícita, con el nivel de transparencia debidamente procesada y claridad suficiente sobre el gasto, específicamente en nómina que es un tema tan sensible en el contexto actual.

La UJED se limita a cumplir con las obligaciones mínimas, por lo que se requiere de un esfuerzo considerable y conocimiento presupuestario para comprender la información presentada en la plataforma de transparencia.

No existe un órgano de evaluación adecuado al marco orgánico organizacional, que reporte periódicamente al consejo universitario como máximo órgano de gobierno el desempeño de la universidad para la toma de decisiones oportunas y mejorar la efectividad de la IE de carácter público. Lo que claramente podría inferir en su transparencia, gobernabilidad y gobernanza.

Puntualización de conclusiones

Se puntualizan conclusiones organizadas de acuerdo a los objetivos establecidos en el estudio:

1. Tendencia presupuestaria:

1.1. En términos reales y ajustados a precios constantes, el presupuesto de la UJED ha disminuido gradualmente.

1.2. Desde 2018, los estímulos federales, como el PROFEXCE, han desaparecido, lo que ha incrementado la dependencia de los subsidios estatales.

1.3. Aunque el gobierno estatal ha incrementado su aporte, estos recursos no han sido suficientes para cubrir las prestaciones de fin de año, generando la necesidad de recurrir a presupuestos extraordinarios.

2. Capítulo 1000 de servicios personales:

2.1. Se identificó un incremento del 35% en las partidas relacionadas con sueldos base al personal permanente y otras prestaciones sociales y económicas, superando la inflación del periodo (22.77%).

2.2. Las jubilaciones dinámicas representaron un gasto significativo en 2018; sin embargo, su clasificación presupuestaria parece haberse modificado, lo que dificulta un análisis más detallado.

4. Transparencia y claridad:

4.1. La plataforma de transparencia de la UJED presenta información limitada y difícil de interpretar, requiriendo conocimientos avanzados en materia presupuestaria.

4.2. Se detectaron inconsistencias entre los datos de tesorería y los reportes disponibles en la plataforma de transparencia, lo que genera dudas sobre la precisión de los informes financieros.

Recomendaciones al sujeto de estudio

Considerando los hallazgos del presente estudio, invariablemente se recomienda un nuevo modelo de conformación orgánica para la UJED, que dé certeza y transparencia al ejercicio público universitario, por medio del reporte periódico con base a indicadores de desempeño y que permita la gestión de recursos extraordinarios a la federación pues esto representa su principal problema frente a gestión con al DGESU (Reyes, 2023). Para esto se proponen las siguientes líneas de acción para implementarlo:

1. Creación de una unidad de evaluación institucional:

1.1. Creación de una unidad orgánica dictaminadora que reporte directamente al máximo órgano de gobierno, en este caso al consejo universitario, sin línea de mando de la administración central y que tenga como objetivo: comunicar y transparentar periódicamente el desempeño institucional, con una presidencia, vocalía presupuestaria y vocalía académica.

Para la formulación de dichas líneas, se consideran las recomendaciones de la DGSU, así como la gobernabilidad interna mediante la participación activa de la comunidad de la institución autónoma, lo que busca empezar a gestionar una evolución organizacional hacia la gobernanza universitaria.

Recomendación para futuras líneas de investigación

Para la UJED, será menester investigar sobre los hallazgos encontrados, así como ampliar el estudio de las partidas presupuestarias, empezando con el estudio del periodo completo de la administración que se estudió, de igual manera será importante que las recomendaciones den paso a facilitar la divulgación, difusión y participación entre los universitarios en el desempeño institucional, usando el dote de la autonomía.

La universidad pública, requiere de atención científica, urge un compendio de estudios nacionales que permitan analizar:

Ampliación del análisis presupuestario: Estudiar en mayor detalle las partidas presupuestarias del periodo completo de la administración, con especial énfasis en los capítulos 2000, 3000, 5000 y 6000.

Evaluación de estructuras organizacionales: Analizar las estructuras de gobernanza universitaria y su impacto en la transparencia y eficiencia financiera.

Cultura organizacional y autogobierno: Examinar cómo los estilos de liderazgo y la cultura organizacional influyen en la sostenibilidad financiera de las universidades públicas.

El presente estudio sienta las bases para el diseño de sistemas de evaluación del desempeño en las universidades públicas, promoviendo una nueva cultura organizacional alineada con la Ley General de Educación y la visión de la Nueva Escuela Mexicana. Esto debe lograrse sin comprometer la gobernabilidad del sector educativo más calificado en el país