nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La pandemia del coronavirus 2019 (COVID-19) ha tenido un impacto en la economía mundial, tal vez sin precedentes en los últimos sesenta años. En este lapso la mayor caída de la economía mundial se registró en 2009 con un derrumbe del producto interno bruto (PIB) de 1.7% (Banco Mundial [BM], 2020), mientras que el Fondo Monetario Internacional (FMI, 2020) predice un desplome del PIB de 4.4% para este 2020. Para el caso local, el mismo FMI pronostica una caída de 9% al cierre de este año, mientras la encuesta de expectativas de especialistas hecha por el Banco de México (Banxico, 2020a, 2020b) revela una contracción esperada de entre 10% y 12.8%. Durante la crisis financiera de 2008, el antecedente más cercano, el PIB mexicano cayó 5.3%. Entre los sectores más afectados estuvieron las manufacturas y la construcción, y se pueden documentar el uso de políticas y estrategias que mejoraron las posibilidades de supervivencia de los pequeños y medianos comercios y proveedores de servicios (Freije, López-Acevedo y Rodríguez-Oreggia, 2011). En la historia reciente, México también enfrentó una crisis sanitaria en el año 2009 con la epidemia de la gripe H1N1. Aunque el PIB cayó 5.3% en ese mismo año, los efectos se concentraron en sectores más específicos como, por ejemplo, el turismo y las industrias cárnicas. A diferencia de las crisis previas, la actual recesión ha afectado a la mayoría de los sectores económicos, y tanto la demanda como la oferta en el nivel general se han contraído, aunque también ha sido de forma diferencial.1

En este trabajo investigamos cuales han sido los impactos económicos más importantes que se han producido sobre establecimientos de pequeñas y medianas empresas (PYMES) en los sectores de servicio y comercio localizados en la zona metropolitana de Aguascalientes (ZMA). El interés particular en este tipo de establecimientos subyace en que se trata de sectores que son una fuente muy importante de empleo. En el caso concreto de México, dichos sectores representan aproximadamente 34% del empleo total (Instituto Nacional de Estadística y Geografía [INEGI], 2020b). Como conjetura de los autores de este artículo, se especula que esta clase de negocios pequeños y medianos, junto a los micronegocios, son los primeros afectados ante cualquier política de cierre temporal o de restricciones que limiten la operación de los establecimientos. Son además más sensibles a las caídas abruptas en la demanda.2 En esas circunstancias los consumidores podrían optar por los bienes y servicios provistos en establecimientos más grandes, los cuales generalmente tienen mayor facilidad para adaptarse al cumplimiento de las normas de salubridad y las restricciones impuestas por las autoridades y cuentan con mejores canales de venta, tanto directos como indirectos en las tiendas físicas y vía internet. Por tales motivos, interesa conocer en primer lugar los detalles de los impactos en las ventas y los gastos de las PYMES. En segundo lugar, comprender las reacciones de este tipo de negocios frente a la contingencia, sus medidas de adaptación y las perspectivas a futuro, entre otras cosas permite al lector debatir acerca de la necesidad de distintas políticas y programas que disminuyan los impactos negativos de esta pandemia. Nuestro análisis se interesa particularmente en las principales variables relacionadas con las caídas en las ventas y las variaciones de los gastos durante esta pandemia, así como las medidas y acciones que, en mayor o menor medida, han ayudado a disminuir el impacto. Con este análisis, buscamos ayudar al lector interesado a entender como distintos factores afectaran las posibilidades de supervivencia de los diferentes establecimientos en los meses por venir.

Los resultados de este estudio los obtenemos de la Encuesta sobre Impacto Económico de COVID-19 en Establecimientos del Área Metropolitana de Aguascalientes (ECCOV19-AGS), la cual fue aplicada a aproximadamente 40% de los establecimientos del tipo mencionado en la ZMA.3 Cabe señalar que se trata de un área metropolitana de tamaño intermedio con más de un millón de habitantes, que bien podría representar la situación que atraviesan otros conglomerados urbanos similares alrededor del país y la región.

Nuestros resultados muestran que aproximadamente 37% de este tipo de negocios cerraron temporalmente y reportaron 35% de reducción del número de empleados. Estos resultados están en línea con el estudio de Bartik, Bertrand, Cullen, Glaeser, Luca y Stanton (2020) para Estados Unidos, quienes encuentran que aproximadamente 43% de este tipo de negocios cerraron debido a la pandemia y redujeron el número de empleados en un 39%. En el mismo sentido, Carvalho, Peralta y Pereira dos Santos (2020) describen que usando datos de las transacciones realizadas con métodos de pagos electrónicos las ventas de negocios con estos dispositivos disminuyeron 45% durante la pandemia en Portugal. En términos de expectativas, los establecimientos en nuestra encuesta esperan que todo vuelva a la normalidad en aproximadamente 12 meses, lo que muestra que los establecimientos de nuestra muestra tienden a ser más pesimistas que sus contrapartes en Estados Unidos, ya que estos esperaban alcanzar 65% de la demanda en función de antes de la pandemia en septiembre 2020 (Balla-Elliot, Cullen, Glaeser, Luca y Stanton, 2020). Finalmente, encontramos que la caída en las ventas está significativamente correlacionada con los cierres temporales que, proyectándolo a un efecto anual, puede implicar una caída de los ingresos de hasta 73%. Asimismo, variables relacionadas con la demanda de trabajo, como por ejemplo reducción en la jornada laboral o en los días laborables, están muy ligadas a dicha caída en las ventas. Por otra parte, medidas como la restricción o control de la entrada de clientes en los establecimientos parece ayudar a mantener el nivel de ventas.

El resto del trabajo se organiza de la forma siguiente. La segunda sección describe la evolución de la pandemia en Aguascalientes. La sección tres introduce la encuesta ECCOV19-AGS y presenta una descripción de esta. La cuarta sección interioriza en las respuestas de los establecimientos frente a la crisis: primero, se presenta la percepción que se tiene de la enfermedad; le sigue un análisis de la evolución de la actividad económica (ventas y gastos), las medidas adaptativas y de mitigación; luego se tiene un análisis de como las empresas categorizan en términos de importancia sus erogaciones y la percepción que los negocios tienen de las medidas adoptadas por los distintos niveles de gobierno: federal, estatal y municipal. La sección cinco realiza un análisis de regresión en donde se estudian las principales relaciones que existen entre los cambios en las ventas con una serie de variables de interés. En la sexta sección se habla de las expectativas de salida que tienen las empresas locales frente a la crisis económica. La séptima presenta una discusión más amplia de los resultados obtenidos. Finalmente, la sección que concluye el estudio.

Evolución de la pandemia en el nivel local

Al igual que el resto del país, la ZMA ha enfrentado la disyuntiva entre reducir la dispersión del virus y mermar el impacto económico. Las primeras medidas para disminuir la dispersión del virus fueron tomadas tanto por el gobierno federal como por los gobiernos estatales y municipales hacia la segunda mitad de marzo de 2020.4 En primer lugar, se estableció la llamada campaña “Jornada nacional de sana distancia”, la cual en uno de sus puntos recomienda la suspensión de las actividades no esenciales, por la cual miles de negocios se vieron afectados al ver reducidas sus capacidades de operación. Según la información del mismo gobierno federal, al inicio de esta Jornada, se reportaron 15 casos confirmados de COVID-19 en el estado de Aguascalientes. Por el lado económico, el 19 de marzo se ordenó la suspensión de la Feria Nacional de San Marcos 2020 y con ello se confirmaba la inminente crisis económica en la región.5 Durante la Jornada, el gobierno emitió medidas de alivió económico para familias, empresas y negocios, como aplazar y hacer descuentos del pago de impuestos y otorgar subsidios directos a los hogares y a las empresas.6

Con la finalización de la Jornada, el gobierno emitió medidas e instrucciones para reabrir la economía a partir del 1 de junio, las cuales vienen operando hasta la fecha.7 Hacia el 14 de agosto, fecha en que culminó el levantamiento de la ECCOV19-AGS, se tenía un acumulado de 5 031 casos positivos y 445 personas fallecidas, así como 36% de ocupación de camas de hospitalización general y 46% de ocupación de camas con ventilador (respiradores artificiales).

Descripción de la encuesta

La ECCOV19-AGS fue realizada por el Centro de Investigación y Docencia Económicas (CIDE) con el financiamiento del Fondo de Sustentabilidad Energética CONACYT-SENER en la ZMA, que incluye los municipios de Aguascalientes, Jesús María y San Francisco de los Romo. El objetivo principal fue recabar información de los negocios y la percepción de sus propietarios o administradores sobre el impacto de la contingencia ocasionada por la pandemia del COVID-19. Específicamente, se buscó recolectar información sobre los efectos observados y percibidos de los respondientes en la actividad económica, las dificultades que enfrentan, así como las estrategias y acciones remediales que han adoptado y las expectativas sobre el futuro cercano. El cuestionario incluye 48 preguntas integradas en seis secciones:

Datos generales del establecimiento y contacto.

Cambios en la actividad económica.

Expectativas generales.

Estrategias de adaptación.

Evaluación del accionar del gobierno.

Apreciaciones personales del COVID-19.

El marco muestral está compuesto por un conjunto de 1 874 establecimientos dentro de diversas clases de actividad pertenecientes a los sectores de comercio y servicios, y que son reportadas en el Directorio Estadístico Nacional de Unidades Económicas (DENUE) del INEGI. Dicho directorio, que sigue la clasificación Sistema de Clasificación Industrial de América del Norte (SCIAN), está basado en los censos económicos más recientes y se actualiza con otras encuestas o por medio de usuarios autorizados.8 Se hizo un muestreo estratificado utilizando dos variables de estratificación. Por un lado, se crearon estratos de personal ocupado que comprenden a comercios de 6 a 10 individuos, de 11 a 30 y de 31 a 100. Por otro lado se hizo la distinción entre comercios y firmas de servicios; es decir, que en total se construyeron seis estratos o bloques. El muestreo fue realizado respetando el balance (proporciones) entre los bloques provenientes del marco muestral. Es importante destacar que de acuerdo con el INEGI (2020b), del total de actividades comerciales y de servicios existentes, 90% son realizadas en la ZMA, lo cual da mayor relevancia al estudio realizado aquí.

Para cumplir con el objetivo de esta investigación, se seleccionaron 1 050 establecimientos aleatoriamente para ser entrevistados. Al cierre de la encuesta se logró recabar información de 746 establecimientos; es decir, 71% de los programados, lo cual representa 40% de los establecimientos medianos y pequeños en diversos subsectores pertenecientes a los sectores de comercio y servicios en la ZMA.9 De la categorización de los comercios no localizados o no respuesta utilizando nuestra definición de estratos para el muestreo surge que no hay mayores diferencias con aquellos cuya respuesta fue positiva. Es decir, que la probabilidad de que haya sesgos de selección en la muestra es relativamente baja.

Para aplicar el cuestionario, primero se realizó una prueba piloto durante los primeros días de junio de 2020, y la encuesta como tal se aplicó del 11 de junio al 13 de agosto de 2020, utilizando principalmente la modalidad de encuesta telefónica y en algunos casos se realizaron entrevistas directas y presenciales (35% del total). En promedio cada encuesta tuvo una duración de 12 minutos y los entrevistados no recibieron pagos o incentivos de ninguna índole por responder la entrevista.

Otro punto importante para señalar es que la encuesta fue respondida por un informante con conocimiento de la operatoria habitual del establecimiento, así como de la facturación y de los gastos de este. En concreto, 41% de los informantes corresponde a propietarios, socios, puestos gerenciales o directores; a personal ligado a las áreas administrativas y contables de rango alto, 53%, mientras que solo 6% corresponde a personal administrativo de rango bajo, vendedores, atención al cliente o cargos similares.

Análisis de la respuesta al COVID-19

A continuación presentamos el análisis de los resultados de la ECCOV19-AGS, los cuales dividimos en cinco secciones: creencias acerca de la enfermedad; evolución de las ventas y gastos; medidas adaptativas y de mitigación; prioridades del uso de recursos para afrontar gastos, y percepción sobre las acciones de los distintos niveles de gobierno. Para referencia del lector, en el Anexo se presenta la totalidad del cuestionario de la ECCOV19-AGS.

Percepción de la enfermedad

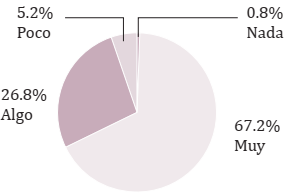

Esta primera subsección sirve para entender las ideas que los referentes de los establecimientos poseen acerca de la enfermedad causada por el nuevo coronavirus. Los datos descriptos aquí muestran como, desde el discurso de los informantes, se percibe el grado de contagio y los diferentes grupos de riesgo que existen frente al nuevo coronavirus, COVID-19. Es de esperar que estas opiniones afecten el grado de acatamiento que la población tiene respecto de las restricciones impuestas por las autoridades, así como de la elección de medidas adaptativas que serán estudiadas posteriormente en este documento. Así podríamos esperar que estas obedezcan no solo a motivos económicos, sino que también estén influenciadas por las creencias que la población tiene acerca de la enfermedad. La Figura 1 presenta la respuesta dada a la pregunta de qué tan contagiosa se percibe que es la enfermedad. La mayoría de los encuestados piensa que el COVID-19 es muy contagioso (67.2%), seguido por los que creen que es algo contagioso (26.8%).

Fuente: Elaboración propia con base en la ECCOV19-AGS.

Figura 1 Percepción de qué tan contagiosa es la enfermedad de COVID-19

Por otro lado, diferente información acerca de la pandemia ha sido brindada por las autoridades mexicanas y por los organismos internacionales como la propia Organización Mundial de la Salud (OMS). Esta información ha sido reproducida de manera constante y casi en tiempo real por los medios de prensa masivos, las redes sociales, entre otros. Así es de esperar que la población se halle relativamente bien informada acerca de los riesgos y peligros que supone esta enfermedad. Precisamente la Figura 2 nos enseña que grupos de la población son considerados como de mayor peligro o riesgo en caso de contraer esta enfermedad. Los resultados van en línea con lo reportado por los organismos oficiales, de esta forma se afianza la idea de que la encuesta fue respondida por informantes con cierto conocimiento indispensable de la situación enfrentada en materia de salud.

Evolución de las ventas y los gastos de los establecimientos

En el corto plazo se especula que la pandemia puede tener un efecto diferenciado en ventas y gastos. Por un lado, se espera que las ventas disminuyan debido al efecto que la pandemia puede tener sobre la demanda de los negocios. Nótese que ya sea por disminución voluntaria en las compras, o por cumplimiento de medidas de confinamiento y las restricciones impuestas a la actividad comercial, los consumidores probablemente alteren sus patrones de consumo. Una porción importante de los consumidores reduce su consumo por la mayor incertidumbre, por la pérdida de ingresos, por el cambio de hábitos (como permanecer más tiempo en sus casas), o simplemente porque él o una persona que habita en el mismo hogar se enferma de COVID-19. Por otro lado, se reducen las ventas por las medidas de restricción a la actividad comercial implementadas por las autoridades. En contraste, se espera que los gastos presenten menor flexibilidad y por tanto mayor dificultad para acompañar la disminución en las ventas. Cierta proporción de las erogaciones se encuentra compuesta por gastos fijos (al menos en el corto y mediano plazo) o está ligada a contratos de una duración mayor que las medidas y restricciones implementadas. Por ejemplo, las rentas de locales comerciales, los servicios de luz, gas y agua, los sueldos y las cargas sociales, las cuotas de préstamos con entidades financieras, algunos impuestos, entre otros, son considerados gastos que tienen alguna inflexibilidad en el corto y mediano plazo.

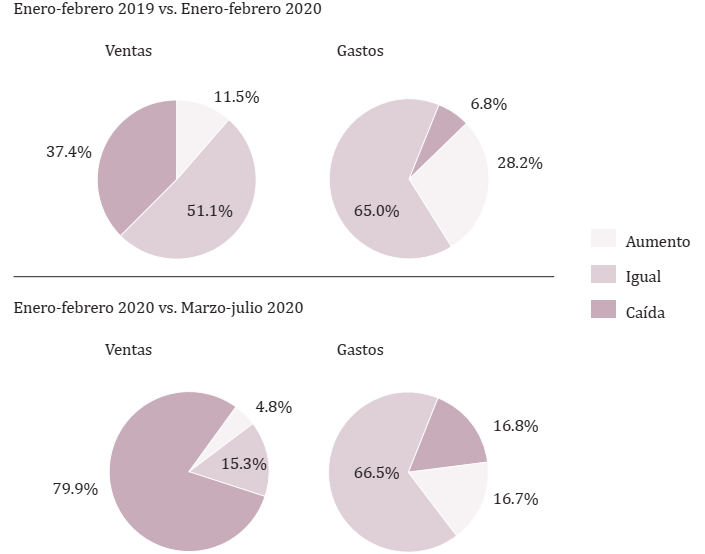

Como primer punto de análisis, este estudio busca descomponer el efecto de la situación actual y de la situación económica preexistente. En ese sentido, esta parte del estudio realiza un análisis en dos pasos. En un primer paso, se establece un punto de referencia justo antes de decretada la pandemia, donde específicamente se le pide a los encuestados que comparen sus ventas y gastos de enero y febrero de 2020 con los mismos meses del año 2019. Así se puede tener una noción más clara de la situación de ingresos y egresos que los negocios recuerdan haber experimentado previo a la llegada de la pandemia a México. Como se muestra en la Figura 3, una mayoría de los establecimientos encuestados respondió que las ventas (51.1%) y gastos (65%) se mantuvieron iguales cuando fueron consultados por los cambios anteriores a la pandemia. Podemos entonces inferir que la mayoría de los establecimientos se encontraban en una situación de cierta estabilidad con anterioridad a las restricciones ocasionadas por la pandemia. En un segundo paso, una vez que los encuestados entendieron la dinámica de comparación de ventas y gastos entre dos periodos distintos,10 se les pidió a los encuestados que compararan las variaciones en las ventas y las erogaciones durante la pandemia, y con cierre a la fecha en que fueron encuestados. Vale recordar que la encuesta fue realizada entre los meses de junio y agosto de 2020. En ese contexto, la gran mayoría de los encuestados (79.9%) reportó una caída en las ventas al comparar los meses enero-febrero de 2020 con los meses que van desde marzo a julio. Sin embargo, la mayoría (66.5%) reportó que los gastos se mantuvieron iguales.

Fuente: Elaboración propia con base en la ECCOV19-AGS.

Figura 3 Cambios en las ventas y en los gastos de los establecimientos

Un análisis inicial de los datos revela que al menos existen puntos importantes, como la heterogeneidad en las condiciones económicas preexistentes, la diferencia entre las variaciones de las ventas y los gastos, y las distintas situaciones económicas en las que expresaron estar los establecimientos durante la pandemia, que son respaldados por su significancia estadística.11 En primer lugar, nuestra encuesta provee evidencia de la existencia de una situación económica heterogénea entre los establecimientos al momento de arribo del COVID-19. Claramente no todos los establecimientos declararon estar en la misma situación económica con anterioridad a la pandemia. Si bien es cierto que la mayoría se encontraba en una situación de cierta estabilidad en materia de ingresos y gastos, una primera minoría expresó que sus ingresos venían disminuyendo (37.4% de establecimientos), mientras que una pequeña segunda minoría expresaba que sus ventas se habían incrementado (11.5% de establecimientos). En lo que respecta a los gastos es de notar que la amplia mayoría de los establecimientos ya consideraba que sus gastos eran estables con anterioridad a la pandemia (66.5% de establecimientos).

En segundo lugar, podemos afirmar que existe una variación de las ventas hacia la caída que es económica y estadísticamente significativa. Por ejemplo, el número de establecimientos que reportó caída en las ventas se incrementó de 279 establecimientos pre-pandemia a 597 establecimientos durante la pandemia. Resulta estadísticamente significativo que las respuestas a las preguntas de comparación respecto de la variación de las ventas con anterioridad y posterioridad al inicio de la pandemia son generadas por distintas distribuciones (z = -10.879, Prob >|z| = 0.0000).12

Finalmente, no podemos afirmar que los gastos hayan disminuido en orden de suavizar el efecto de la caída de los ingresos en la rentabilidad de los establecimientos. Contemplando a los establecimientos que reportaron caídas en los gastos antes y durante la pandemia, vemos que dicho grupo se incrementó en 10%, pasando de 6.8% a 16.8%. En otras palabras, solo 74 establecimientos reportan haber disminuido sus gastos y dicha diferencia es significativa a 5% (z = 2.013, Prob > |z| = 0.0441).

En síntesis, partiendo de situaciones económicas distintas, la mayoría de los establecimientos expresa que sus ingresos han sido afectados por la pandemia al mismo tiempo que no han logrado disminuir sus gastos. En consecuencia, es de esperar que la heterogeneidad inicial en donde distintos establecimientos se encontraban en situaciones económicas: precarias (ventas/ingresos en caída y gastos iguales o aumentando), estables (ventas y gastos iguales) o promisorias (ventas/ ingresos en aumento y gastos iguales o en caída) ahora se haya modificado como resultado de la pandemia. En los párrafos siguientes, así como en las secciones subsecuentes de este estudio, continuamos con el análisis a fin de presentar una descripción más completa que ayude al lector a comprender mejor cómo distintos factores pueden afectar las posibilidades de supervivencia de los distintos establecimientos en los meses venideros.

En la Tabla 1 se utilizan las mismas respuestas de carácter cualitativo: si aumentaron, disminuyeron o se mantuvieron igual las ventas y gastos, y se reporta una matriz de transición en donde se puede observar las probabilidades de que las ventas y gastos pasen de un estado antes de la pandemia al mismo u otro estado durante la pandemia. Este ejercicio sirve para cuantificar de una manera consistente como establecimientos que con anterioridad a la pandemia pensaban que su situación era precaria, estable o promisoria se encuentran durante la pandemia. Por ejemplo, solo 12 encuestados respondieron que sus ventas subieron antes y durante la pandemia, y su probabilidad de transición es 13%. Entonces la mayoría de los establecimientos encuestados pasaron de un estado en el cambio en sus ventas, que fueron iguales o cayeron antes de la pandemia, a un estado en que las ventas cayeron durante la pandemia (290 y 240, respectivamente, en el panel A de la Tabla 1). Y entre todas las posibilidades existentes, es más probable pasar de un estado de caída de las ventas antes de la pandemia a uno de caída de las ventas durante la pandemia (86%).

Tabla 1 Matriz de transición de gastos y ventas

| A. Transición entre cambio en ventas pre y postpandemia | |||||||||

| Cambio postpandemia | |||||||||

| Suba | Igual | Caída | Total | Matriz de probabilidades de transición | |||||

| Cambio pre-pandemia | Suba | 12 | 8 | 66 | 86 | 0.1395 | 0.0930 | 0.7674 | |

| Igual | 14 | 77 | 290 | 381 | 0.0367 | 0.2021 | 0.7612 | ||

| Caída | 10 | 29 | 240 | 279 | 0.0358 | 0.1039 | 0.8602 | ||

| Total | 36 | 114 | 596 | 746 | |||||

| B. Transición entre cambio en los gastos pre y postpandemia | |||||||||

| Cambio postpandemia | |||||||||

| Suba | Igual | Caída | Total | Matriz de probabilidades de transición | |||||

| Cambio pre-pandemia | Suba | 79 | 116 | 15 | 210 | 0.3762 | 0.5524 | 0.0714 | |

| Igual | 44 | 357 | 84 | 485 | 0.0907 | 0.7361 | 0.1732 | ||

| Caída | 2 | 23 | 26 | 51 | 0.0392 | 0.4510 | 0.5098 | ||

| Total | 125 | 496 | 125 | 746 | |||||

Fuente: Elaboración propia con base en ECCOV19-AGS.

Por el lado de los gastos, la mayoría de los encuestados pasó de un estado en que el cambio de los gastos se mantuvo antes de la pandemia y durante la pandemia (357 en el panel B de la Tabla 1). Igualmente, es más probable transitar entre estos dos estados (73%).

Finalmente, en la Tabla 2 se presenta un análisis de carácter cuantitativo, donde los entrevistados manifiestan la magnitud de los cambios medidos en porcentaje, tanto de las ventas como de los gastos, para los mismos periodos analizados anteriormente. Se trata de promedios simples entre establecimientos de un mismo estrato de personal ocupado, distinguiendo entre establecimientos de servicios y comerciales. Es decir, que dichos promedios reportados no se hallan ponderados por el nivel de actividad económica de cada establecimiento y podrían llegar a ser no representativos de los cambios en el nivel agregado para los sectores analizados aquí. Sin embargo, pese a estas limitaciones, creemos que la información vertida en la Tabla 2 sirve para reflexionar sobre la magnitud relativa entre los cambios de un periodo y otro, y cómo las afectaciones para empresas de distinto tamaño (medido por la cantidad de personal ocupado) pueden ser bastante heterogéneas.13

Tabla 2 Cambios porcentuales de las ventas y los gastos de los establecimientos (Promedio simple para servicios y comercios, por estrato de personal ocupado)

| A. Enero-febrero 2020 vs. enero-febrero 2019 | |||||

| Tamaño del establecimiento | Comercios | Servicios | |||

| Ventas | 06 a 10 empleados | -12.0% | (27.6%) | -12.5% | (27.0%) |

| 11 a 30 empleados | -14.0% | (23.6%) | -8.7% | (24.1%) | |

| 31 a 100 empleados | -7.6% | (23.4%) | -7.9% | (19.1%) | |

| Gastos | 06 a 10 empleados | 5.3% | (19.6%) | 3.6% | (19.2%) |

| 11 a 30 empleados | 1.6% | (17.1%) | 2.3% | (10.6%) | |

| 31 a 100 empleados | 1.9% | (19.4%) | 5.7% | (13.2%) | |

| B. Marzo-julio 2020 vs. enero-febrero 2020 | |||||

| Tamaño del establecimiento | Comercios | Servicios | |||

| Ventas | 06 a 10 empleados | -39.5% | (34.9%) | -46.6% | (34.9%) |

| 11 a 30 empleados | -35.7% | (28.8%) | -44.7% | (34.2%) | |

| 31 a 100 empleados | -43.3% | (32.3%) | -41.2% | (34.8%) | |

| Gastos | 06 a 10 empleados | 0.6% | (20.4%) | -2.6% | (24.0%) |

| 11 a 30 empleados | -2.3% | (23.9%) | -6.0% | (20.3%) | |

| 31 a 100 empleados | -3.6% | (18.0%) | -7.2% | (22.3%) | |

Nota: Las desviaciones estándar se reportan entre paréntesis.

Fuente: Elaboración propia con base en la ECCOV19-AGS.

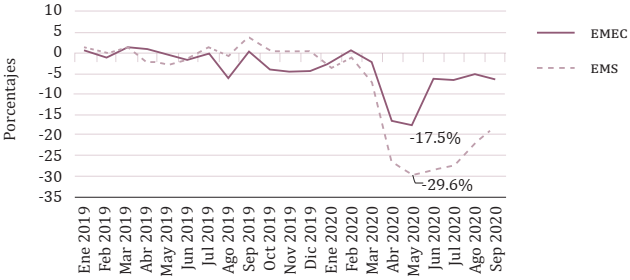

Como una forma de validación externa de los datos recabados en la ECCOV19-AGS, resulta útil comparar con información proveniente de la Encuesta Mensual de Servicios (EMS) y la Encuesta Mensual de Empresas Comerciales (EMEC) que son colectadas por el INEGI. Sin embargo, vale la pena notar que los datos del INEGI no son directamente comparables con los de la ECCOV19-AGS, porque esta última incluye un número mucho mayor de establecimiento concentrados en un estado y en un estrato, mientras la EMEC y la EMS buscan obtener representatividad nacional de todos los estratos, lo que hace difícil inferir a detalle lo que hace este trabajo con la ECCOV19-AGS. La Figura 4 muestra la tasa de crecimiento interanual de los ingresos de acuerdo con la EMEC (nivel Aguascalientes) y EMS (nivel nacional). Ambas series muestran la abrupta caída de los ingresos desde el comienzo de la pandemia, desde marzo de 2020. También es notorio que ambos sectores económicos estaban ya atravesando una fase de estancamiento y ligera recesión.

Nota: Véase la nota al pie 1 en este artículo.

Fuente: Encuesta Mensual de Servicios (EMS) nivel Nacional y Encuesta Mensual de Empresas Comerciales (EMEC) nivel Aguascalientes, INEGI

Figura 4 Variación interanual de ingresos totales

Haciendo un contraste más cercano con la información recabada en la ECCOV19-AGS, cuando se comparan los ingresos mensuales promedio pre-pandemia (enero-febrero 2020 versus enero-febrero 2019), la EMS reporta una caída de 2.5% y la EMEC una caída de 1.9%, mientras que al compararse los ingresos mensuales promedio desde el inicio de la pandemia con los meses previos (marzo-julio 2020 versus enero-febrero 2020), estas caídas son significativamente mayores. En concreto, la EMS muestra un desplome de 17% y la EMEC un derrumbe de 7.8%.

Medidas adaptativas y de mitigación

Recordemos que en México la restricción a la actividad económica se relajó a inicios de junio de 2020, por lo que los establecimientos ya se encontraban funcionando en la “nueva normalidad” al momento de aplicarles la encuesta. Así como se produjeron y se aguardan para los próximos meses ciertos efectos en las ventas y los gastos, es de esperar que las empresas traten de reaccionar para aumentar sus beneficios, ya sea subiendo (o al menos recuperando) su nivel de ventas y/o reduciendo sus gastos. De lo contrario la mejor opción será cerrar el negocio. En esta parte de la encuesta se pregunta acerca de las medidas que los establecimientos tomaron para adaptarse a las nuevas reglas derivadas de la pandemia, de cómo mitigaron las pérdidas económicas, y en su caso las oportunidades que encontraron.

Como se puede observar en la Tabla 3, la principal medida de adaptación tomada por los establecimientos fue restringir el número de clientes dentro del establecimiento (90% en el caso de servicios y 87% en el caso de los comercios), proveyendo un mayor ambiente de seguridad para los clientes. En segunda instancia, se ubica la opción de implementar o reforzar las ventas en línea, acción que fue llevada a cabo por 42% de los establecimientos. Otras medidas de adaptación también importante fueron el trabajo desde casa y los envíos a domicilio.

Tabla 3 Porcentaje de establecimientos que tomaron medidas durante la pandemia

| Medida | Servicios | Comercios |

|---|---|---|

| Implementó restricción personas en establecimiento | 90.00 | 86.60 |

| Redujo producción | 82.20 | 81.40 |

| Redujo jornada laboral | 66.00 | 69.80 |

| Implementó o reforzó ventas por internet | 42.30 | 41.90 |

| Cerró temporalmente | 41.50 | 33.30 |

| Trabajo desde casa | 39.60 | 32.80 |

| Redujo empleados | 38.90 | 32.10 |

| Implementó o reforzó envíos a domicilio | 37.00 | 51.20 |

| Redujo días laborales | 36.20 | 27.40 |

| Solicitó apoyo gobierno | 21.40 | 15.50 |

| Retrasó pago impuestos | 15.60 | 8.80 |

| Retrasó pago servicios | 14.80 | 11.40 |

| Solicitó refinanciamiento | 12.00 | 11.10 |

| Total de establecimientos | 387 | 359 |

Fuente: Elaboración propia con base en la ECCOV19-AGS.

Por su parte los establecimientos expresaron que la principal medida de mitigación ha sido la reducción de la producción (82% de los establecimientos), que desde luego está altamente correlacionada con la demanda laboral. Así, en muchos casos hubo una reducción en la jornada laboral, un reajuste del número de empleados y/o una disminución de los días laborales. En menor proporción, otras medidas de mitigación tomadas incluyeron solicitud de apoyos al gobierno (entre 15% y 21%), aplazamiento en el pago de impuestos y servicios públicos, o solicitud de refinanciamiento, siendo esta última la menos elegida con tan solo 11% a 12% de los establecimientos.

Finalmente, 41.5% de los establecimientos de servicios y 33.3% de los de comercio tomaron medidas más extremas como cerrar temporalmente sus negocios, aunque parte de esto es explicado por la política misma del gobierno de confinamiento. Adicionalmente como se muestra en la Tabla 4, los establecimientos de servicio cerraron por 58 días en promedio, mientras los establecimientos de comercio cerraron por 41 días en promedio.

Prioridad de los gastos

La Tabla 5 muestra la opinión y las prioridades de los encuestados en materia de los distintos componentes del gasto que deben afrontar los establecimientos.

Tabla 5 Declaración de importancia de distintos componentes del gasto

| Componente\ Importancia | Nada | Ligera | Moderada | Mucha | Extrema |

|---|---|---|---|---|---|

| Electricidad | 1.1% | 0.9% | 4.0% | 19.2% | 74.8% |

| Agua | 0.9% | 1.2% | 5.1% | 21.0% | 71.7% |

| Proveedores | 1.7% | 1.6% | 4.7% | 22.5% | 69.4% |

| Sueldos | 0.7% | 0.4% | 1.1% | 16.4% | 81.5% |

| Cargas sociales | 2.3% | 1.7% | 4.6% | 22.5% | 68.9% |

| Impuestos | 2.1% | 3.2% | 6.7% | 22.4% | 65.5% |

| Deudas | 12.7% | 5.6% | 9.7% | 16.5% | 55.5% |

| Publicidad | 32.3% | 16.9% | 18.2% | 9.2% | 23.3% |

| Inversión | 44.8% | 9.4% | 16.0% | 6.2% | 23.7% |

Fuente: Elaboración propia con base en la ECCOV19-AGS.

De los distintos componentes listados en la Tabla 5, se puede observar que existen elementos tales como los gastos en electricidad, agua y sueldos que, más allá de ser esenciales para la operatividad de los negocios, son probablemente caracterizados por la existencia de contratos de mediana o larga duración. A estos rubros de gastos, los encuestados tienden a asignarle mayor relevancia (importancia extrema entre 71% y 75%). Similarmente, otros componentes del gasto tales como los pagos a proveedores, el pago de las cargas sociales, de las deudas y de los impuestos, cuentan con una mayor flexibilidad, ya sea por la temporalidad en la eximición de estos (impuestos y cargas sociales) o porque podría existir un proceso de renegociación con otras partes (deudas y proveedores). También se registra en la Tabla 5 que el nivel de importancia extrema para este segundo grupo de componentes es menor (entre 55% y 69%). Finalmente, notamos que las erogaciones ligadas a la búsqueda de ampliación del mercado, tales como la inversión y los gastos en publicidad, son los rubros a los cuales nuestros encuestados asignaron menor importancia (alrededor de 23%).

Percepción de medidas adoptadas por el gobierno

Dentro de las posibles medidas que cualquier gobierno puede promover durante una pandemia encontramos dos principales tipos. Por un lado, las medidas que tienden a disminuir la dispersión del virus. Por otro lado, aquellas que son orientadas a disminuir el impacto económico de los shocks de demanda y disminución de la actividad comercial generada por la pandemia.

En la ECCOV19-AGS se capturó la opinión de los encuestados en relación con los dos tipos de medidas de reacción mencionados en el párrafo anterior, discriminando por el accionar de los distintos niveles de gobierno: federal, estatal y municipal (Tabla 6). Por ejemplo, en lo que se refiere a medidas que tienden a disminuir la dispersión del virus, se les preguntó a los encuestados como calificarían el accionar de cada nivel de gobierno en materia sanitaria y de salud pública, así como también en lo referente a la campaña de prevención de dispersión del virus. De forma generalizada se puede observar que la calificación mayoritaria a las respuestas gubernamentales en estas categorías es regular.

Tabla 6 Evaluación del accionar del gobierno en sus diferentes niveles

| Nivel de gobierno | ||||

|---|---|---|---|---|

| Accionar del gobierno en: | Percepción: | Federal | Estatal | Municipal |

| Materia sanitaria y de salud pública | 1. Muy malo | 19.2% | 12.2% | 11.5% |

| 2. Malo | 25.6% | 26.8% | 23.7% | |

| 3. Regular | 35.0% | 35.7% | 35.0% | |

| 4. Bueno | 14.7% | 19.0% | 21.3% | |

| 5. Muy bueno | 4.4% | 4.7% | 6.0% | |

| No sabe | 1.1% | 1.6% | 2.4% | |

| Calificación (1 al 5) | 2.59 | 2.77 | 2.86 | |

| Campaña de prevención | 1. Muy malo | 16.8% | 8.3% | 8.0% |

| 2. Malo | 23.7% | 25.2% | 21.4% | |

| 3. Regular | 28.8% | 38.2% | 37.3% | |

| 4. Bueno | 22.9% | 21.8% | 22.0% | |

| 5. Muy bueno | 6.7% | 5.1% | 9.7% | |

| No sabe | 1.1% | 1.3% | 1.6% | |

| Calificación (1 al 5) | 2.79 | 2.90 | 3.04 | |

| Ayuda económica a PYMES | 1. Muy malo | 33.1% | 24.0% | 23.5% |

| 2. Malo | 26.1% | 26.4% | 26.5% | |

| 3. Regular | 17.2% | 25.5% | 23.6% | |

| 4. Bueno | 10.2% | 11.7% | 12.1% | |

| 5. Muy bueno | 3.8% | 2.7% | 4.3% | |

| No sabe | 9.7% | 9.8% | 10.1% | |

| Calificación (1 al 5) | 2.17 | 2.36 | 2.41 | |

| Ayuda económica a los trabajadores | 1. Muy malo | 35.1% | 31.6% | 30.4% |

| 2. Malo | 24.5% | 24.5% | 24.5% | |

| 3. Regular | 12.7% | 16.5% | 15.4% | |

| 4. Bueno | 6.2% | 7.2% | 7.2% | |

| 5. Muy bueno | 2.3% | 1.7% | 4.0% | |

| No sabe | 19.2% | 18.4% | 18.4% | |

| Calificación (1 al 5) | 1.96 | 2.06 | 2.14 | |

Fuente: Elaboración propia con base en la ECCOV19-AGS.

La percepción de los encuestados respecto de la calificación de las medidas gubernamentales empeora cuando nos enfocamos en aquellas medidas orientadas a disminuir el impacto económico de la pandemia. En este caso, se les preguntó a los encuestados la opinión respecto del accionar de los gobiernos, federal, estatal y municipal en lo que se refiere a la ayuda económica a los agentes económicos principales: las PYMES y los trabajadores. En promedio los encuestados coincidieron en calificar el accionar de todos los niveles de gobierno en esta categoría como malo.

Análisis de regresión

El análisis descriptivo de las secciones anteriores es por demás ilustrativo de la situación dramática que las empresas han enfrentado durante la pandemia del COVID-19. Sin embargo, resulta útil realizar un análisis de regresión en donde se establecen correlaciones significativas entre la variable más cercana a la medida de cambio en la actividad económica (cambio porcentual en las ventas luego de decretada la pandemia) con otras variables relevantes como los cambios previos en ventas y gastos, las medidas de reacción y adaptación tomadas, entre otras. La Tabla 7 muestra los resultados del modelo estimado mediante mínimos cuadrados ordinarios y utilizando las 746 empresas de la muestra.

Tabla 7 Análisis de regresión de las ventas durante la pandemia

| Variable dependiente: cambio % en ventas post-COVID-19 | Coef. | Std. Err. |

|---|---|---|

| Cambio % en ventas pre-COVID19 | 0.1806*** | (0.0449) |

| Cambio % en gastos pre-COVID19 | -0.1211 | (0.0694) |

| Cambio % en gastos post-COVID19 | 0.1598** | (0.0571) |

| Comercio | 0.0371 | (0.0234) |

| Días cerrado temporalmente | -0.0020*** | (0.0004) |

| Redujo jornada laboral | -0.1317*** | (0.0257) |

| Redujo días laborales | -0.0795** | (0.0272) |

| Redujo empleados (en %) | -0.0964* | (0.0479) |

| Implementó trabajo en casa | 0.0430 | (0.0246) |

| Implementó envíos a domicilio | 0.0106 | (0.0246) |

| Implementó ventas por internet | 0.0436 | (0.0249) |

| Implementó restricción personas | 0.0956** | (0.0356) |

| Solicitó apoyo al gobierno | -0.0822* | (0.0321) |

| Solicitó refinanciamiento deudas | -0.0041 | (0.0396) |

| Retrasó pago de impuestos | 0.0429 | (0.0390) |

| Retrasó pago de servicios | -0.0595 | (0.0370) |

| Constante | -0.3513*** | (0.0423) |

| R-cuadrado | 0.2167 | |

| Observaciones | 746 |

Nota: * p<0.05, ** p<0.01, *** p<0.001.

Fuente: Elaboración propia con base en la ECCOV19-AGS.

Los signos y las magnitudes son los esperados a priori. Resalta la inercia en las ventas, donde en promedio las caídas entre enero-febrero de 2020 y el mismo periodo de 2019 se traducen en caídas posteriores al inicio de la pandemia. Es decir, se podría pensar que parte de la caída en las ventas es no solo efecto de la pandemia, sino de una crisis que venía de antes. Por el contrario, los cambios en los gastos previos a la pandemia tienen un impacto negativo en las ventas post-pandemia. Sin embargo, el coeficiente no es significativo estadísticamente. En el caso de los gastos postCOVID-19, estos acompañan la evolución de las ventas en el mismo periodo. La variable “días de cierre temporal” es muy elocuente: cada día cerrado en promedio significó un impacto negativo en las ventas de 0.2%, lo que anualizado implica 73% de caída. Las variables que reflejan estrategias de reducción de gastos laborales tales como: redujo jornada laboral, “redujo días laborales” y “redujo empleados” tienen coeficientes significativos a 1% y representa claras afectaciones al cambio en las ventas. Vale aclarar que esta regresión ilustra las correlaciones entre las variables y no se trata de identificar efectos causales. En este caso es claro el problema de simultaneidad existente, no habiendo instrumentos adecuados para resolver la endogeneidad. Sin embargo, la presentación de estas correlaciones es sin dudas muy informativa.

En cuanto a otras medidas adaptativas, se tiene que las variables “implemento trabajo en casa”, implemento envíos a domicilio”, “implemento ventas por internet” e “implemento restricción personas” aparecen como medidas que se correlacionan con una evolución favorable en las ventas de los negocios. Aunque cabe señalar que solo la última mencionada aparece como estadísticamente significativa en los niveles habituales. Se destaca que aquellos establecimientos que solicitaron algún tipo de ayuda al gobierno son en promedio firmas que enfrentaron mayores caídas en las ventas. Asimismo, el “retraso de pago de servicios” y la “refinanciación de deudas” se correlaciona negativamente, mientras que el “retraso de pago de impuestos” lo hace positivamente, aunque todas ellas no son significativas. Por último, no hay evidencia de diferencias significativas en el cambio en las ventas entre negocios dedicados a la prestación de servicios versus los comercios (minoristas y mayoristas).

Expectativas de salida

Sin dudas una incógnita importante para todos los agentes económicos, en particular para los comerciantes, empresarios y trabajadores que participaron en el estudio, es saber qué va a pasar en el corto y mediano plazo. En primer lugar, resalta el relativo optimismo de cada establecimiento al prever una recuperación más temprana respecto del país en su conjunto, 11.7 meses frente a 17.4, respectivamente (Tabla 8).

Tabla 8 Expectativas: meses para retornar a la normalidad en materia económica

| Media | Desv. Est. | |

|---|---|---|

| Para el establecimiento | 11.68 | (8.12) |

| El país en su conjunto | 17.36 | (13.76) |

Fuente: Elaboración propia con base en la ECCOV19-AGS.

En segundo lugar, tal como se enseña en la Tabla 9, la ECCOV19-AGS indagó sobre las expectativas de la evolución de ingresos y gastos para los meses de septiembre de 2020, diciembre 2020 y junio 2021. Es decir, un horizonte aproximado de 3, 6 y 12 meses si se tiene en cuenta las fechas de levantamiento de los datos.

Tabla 9 Expectativas: cambios porcentuales esperados en los ingresos y gastos respecto de la coyuntura marzo-julio 2020

| Expectativas hacia el mes de: | Ingresos | Gastos | ||

|---|---|---|---|---|

| Media | Desv. Est. | Media | Desv. Est. | |

| Septiembre 2020 | 5.9% | (23.5%) | 3.5% | (13.9%) |

| Diciembre 2020 | 19.5% | (28.9%) | 9.2% | (20.2%) |

| Junio 2021 | 28.0% | (33.5%) | 14.4% | (21.2%) |

Fuente: Elaboración propia con base en la ECCOV19-AGS.

Como era de esperarse el rebote (recuperación) en los ingresos será paulatino arrancando de tan solo 6% en el muy corto plazo a 28% dentro de un año. De forma similar son los cambios porcentuales esperados en materia de gastos que van de 3.5% a 14.4%. Vale destacar la mayor suba en las ventas (ingresos) en comparación con los gastos, recordando los impactos adversos sufridos previo a la pandemia y durante la misma.

Discusión e implicación de los resultados

Es claro que los negocios de Aguascalientes y sus dueños u operarios entienden el riesgo de contagio del COVID-19, lo que los hace enfrentar la disyuntiva de obtener mayor beneficio económico sin poner en riesgo su salud o la de sus clientes. Este dilema se hizo mayor -según nuestro criterio- ante las débiles medidas tomadas por los tres niveles de gobierno para mitigar las pérdidas económicas. Para esquivar la situación de cierres temporales o definitivos, la mayoría de los negocios debió mantener su nivel de gastos y adoptar medidas para mantener a sus clientes sin que se desplomen las ventas, lo cual claramente no sucedió. Con nuestros resultados podemos explicar que la caída de las ventas fue más probable entre aquellos establecimientos que antes de la pandemia ya registraban caídas en sus ingresos. Sin embargo, en todos los casos la caída de las ventas se explica más por las medidas de aislamiento o encierro adoptadas por los propios consumidores que por la situación económica preexistente del establecimiento. Estas variables, “caída de la demanda” y “medidas impuestas”, son factores fuera del control de cada establecimiento lo cual conlleva que en aras de sobrevivir los establecimientos precisan incluso medidas de adaptación más severas que las practicadas. Nuestros datos revelan que, debido a medidas impuestas por el gobierno, muchos de los negocios cerraron temporalmente, y eso repercutió fuertemente en sus ventas, como se remarcó en nuestro análisis. Además de los cierres temporales, otras dos medidas adoptadas por los negocios que sobresalen son: la restricción de acceso a los clientes y la implementación/aumento de las ventas en línea. De nuevo, estas medidas no fueron suficientes para mantener el nivel de ventas, por lo que muchos negocios optaron principalmente por reducir su producción, con todas las implicaciones laborales que esto conlleva, reducir rápidamente algunos gastos como los de mercadeo, o renegociar algunos pagos para posponerlos a futuro. Nuestros resultados son consistentes con el estudio de Bartik et al. (2020) para Estados Unidos, quienes encuentran que una gran proporción de este tipo de establecimientos mayoritariamente optó por cerrar temporal o definitivamente debido a la pandemia, o redujo el número de empleados.

En términos de expectativas, los establecimientos encuestados esperan poder volver a la normalidad en aproximadamente 12 meses (al momento de realizada la encuesta), lo cual significa que existe un mayor pesimismo en México si se contrasta con países más desarrollados (Balla-Elliot et al., 2020). Finalmente, es de destacar que ese pesimismo se manifiesta aún más fuerte al ser consultados por la situación económica general; es decir, más allá del propio establecimiento o sector. Allí en promedio se espera que transcurran más de 17 meses para la recuperación total.

Conclusiones

En este trabajo se hizo uso de una encuesta realizada en la ZMA que colectó información de establecimientos pequeños y medianos en los sectores de servicios y comercio. Dicha encuesta indagó acerca de cuestiones referidas al impacto económico que tuvo la pandemia causada por el nuevo coronavirus COVID-19. Los resultados en materia de actividad económica sirvieron para diferenciar entre el impacto en las ventas (ingresos) y en los gastos, antes y después de la irrupción de la pandemia. Se detectó que previo al arribo del COVID-19 a México, la situación era bastante dispar. Una mayoría de establecimientos que presentaban estancamiento en sus ventas, frente a otros que ya venían sufriendo caídas y unos pocos que venían con cierto crecimiento. Paradójicamente, la situación de los gastos es diferente, si bien la mayoría presentaba niveles similares de gastos, se encontró un número mayor de empresas que habían sufrido incrementos en sus gastos. Estas discrepancias entre gastos e ingresos se tradujeron en la pérdida de rentabilidad masiva en los negocios, dado que posterior al inicio de la pandemia, la mayoría de estos sufrieron caídas en las ventas y por otro lado los gastos disminuyeron a un ritmo más lento.

El impacto que el cierre temporal de los establecimientos tuvo en las ventas fue muy significativo y explica la mayor parte de la caída en las mismas. Por supuesto que es de esperar que este impacto inicial repercuta en las posibilidades de recuperación de la actividad en los próximos meses. Frente a ese panorama, la encuesta consultó sobre las estrategias y las medidas seguidas por los establecimientos para superar, o al menos paliar el impacto de la crisis. Allí vemos que los recortes en las horas laborales y la cantidad de personal ocupado tuvo un papel importante. De igual manera aquellos negocios que pudieron hacer la migración hacia el trabajo en línea y/o desde casa, así como realizar ventas a domicilio, pudieron sortear de mejor manera la crisis. Por último, es de destacar que la mayoría de los establecimientos esperan recién una recuperación genuina no antes de junio de 2021.

Los resultados de este trabajo llaman a las autoridades en materia económica, por supuesto en concordancia con las políticas de salud y prevención, a destinar esfuerzos que ayuden a las pequeñas y medianas empresas a atravesar esta profunda crisis económica ocasionada por la pandemia COVID-19.