nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

México se destaca por su extremo nivel de desigualdad económica. En este país unas cuantas personas se quedan con la mitad de la riqueza (Vázquez, Dovalí y Jaramillo-Molina, 2018) y los ingresos del quintil más rico equivalen a seis de cada diez pesos del total (cuando se ajusta por cuentas nacionales).1 Este trabajo aborda una de las dimensiones que están estrechamente vinculadas a esta desigualdad: la recaudación tributaria poco progresiva que prevalece en México y la forma en cómo esta ha sido capturada políticamente; más específicamente, el artículo centra su atención en un aspecto de esta problemática, el antecedente histórico que explica cómo se ha venido forjando este esquema tributario desde la década de los ochenta y se sigue perpetuando en la actualidad.

La desigualdad en América Latina no es un tema reciente, Alexander von Humbolt (1822) se sorprendía de la magnitud de desigualdad que había en México y madame Calderón de La Barca (1952) la describía con lujo de detalle. Estas desigualdades también han sido evidenciadas con base en información documental de archivos de las décadas de 1895 y 1940 (Castañeda y Bengtsson, 2020). También, desde los primeros años del México independiente había problemas hacendarios y recaudatorios en México (Bono López, 2002) y en este trabajo nos proponemos mostrar cómo persisten y están relacionadas la baja recaudación de impuestos con la desigualdad.

En los últimos años se ha destacado en la bibliografía especializada la diferencia recaudatoria, respecto del Producto Interno Bruto (PIB), que hay en los países que suelen ser catalogados como desarrollados (el caso de los países europeos), que al 2008 tenían una recaudación aproximada del 40 % del PIB, mientras que en Latinoamérica, la tasa de recaudación era cercana al 20 % (Bárcena Ibarra y Kacef, 2011, p. 352). También se ha hecho notar cómo, en los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), los ingresos de los países catalogados como en desarrollo dependen menos de las contribuciones de quienes pagan impuestos y más de ingresos por recursos naturales u otros, como ayuda externa (Moore, 2010).

Tanto la desigualdad como la baja recaudación se han mantenido a lo largo de la historia de México. Las reformas fiscales de hace una década se habían caracterizado por simplificar la recaudación, pero sin aumentar la progresividad y se explica, hasta cierto punto, porque la desigualdad en la región no se asocia tanto a la clase media sino a unas cuantas fortunas que tienen mucha influencia para mantener sus privilegios (Mahon, 2011). En torno a este período se notó que en el caso de México, la tendencia hacia la disminución de desigualdades se asoció a las transferencias gubernamentales, que cambiaron el gasto en educación de ser ligeramente regresivo a ligeramente progresivo y las remesas (Lustig, López Calva y Órtiz Juárez, 2013). Es decir, que las disminuciones en desigualdades suceden por el ejercicio de gasto social en mucho mayor medida de lo que pueda contribuir la progresividad fiscal (Mahon, 2012).

La pregunta de investigación que guió la indagación es: ¿cuál es el contexto histórico de la justicia fiscal en México, con referente particular a la baja recaudación y baja redistribución mediante el gasto, en lo que respecta a la hacienda federal? Pregunta que adquiere significado si se observan las dimensiones con las que está vinculada la captura fiscal redistributiva. Tanto en la recaudación como en el gasto, la injusticia fiscal reproduce la desigualdad económica, así como la desigualdad a otras dimensiones como son:

La recaudación tributaria poco progresiva no modifica prácticamente en nada la distribución de mercado de los ingresos.

El gasto poco progresivo hace que se condonen impuestos a actores poderosos -por hasta 19.5 % del PIB, según Fundar y Oxfam México (2019)- y se hacen deducibles gastos no básicos como educación y salud privadas.

Las políticas fiscal y social pierden la oportunidad de ser utilizadas como reductoras de desigualdades.

METODOLOGÍA

Para explicar el contexto histórico de la justicia fiscal en México, se tomó como punto de partida el análisis de la desigualdad en los ingresos que hay en el país, de acuerdo con la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) (INEGI, 2018). Para resolver el hecho de la subestimación de ingresos del decil X, en la medida de lo posible, se realizó un ajuste a cuentas nacionales con la información de Evalúa CDMX (2019). El nivel de la desigualdad en México se contrastó con la desigualdad en otros países, considerando el coeficiente de Gini como medida de desigualdad.2 Para el análisis a nivel nacional, esta información se obtuvo de las ENIGH de 1992 a 2018, y para el contraste internacional se utilizaron los indicadores de coeficientes de Gini, según la Organización para la Cooperación y el Desarrollo Económico (OCDE), cuya fuente de información fue Income Inequality (OCDE, 2020c).

Una vez que se dio cuenta de la desigualdad de ingresos que hay en el país y la relación que guarda con la desigualdad que prevalece en otros países, se analizó el efecto de la redistribución. Para esto se analizó el gasto social público de países de la OCDE con la información disponible en Gasto Social (OCDE, 2020a). Se contrastó con la que corresponde a los ingresos tributarios por impuesto sobre la renta (ISR) en México con información del INEGI (2015). Se analizó la estructura de ingresos tributarios en México tomando los datos del Banco de México (Banxico, 2020) y la evolución histórica de los gastos tributarios como porcentaje del PIB con información de la Secretaría de Hacienda y Crédito Público ([SHCP], 2019, 2018, 2017, 2016, 2015) y de la ENIGH (2018).

Se analizó la evolución histórica de la recaudación en México como porcentaje del PIB con datos de Banco Mundial (BM, 2020), la estructura de los ingresos presupuestarios con información del Banxico (2020), y la evolución de la recaudación en Latinoamérica con las estadísticas tributarias de la OCDE (2020b). Además, se contrastó esta información con la distribución de deduciones personales al ISR con información de la SHCP (2017) y la ENIGH (INEGI, 2018).

LA HISTÓRICA DEBILIDAD DE LA RECAUDACIÓN FISCAL MEXICANA Y SU EFECTO EN LA REDISTRIBUCIÓN

México es un país con un nivel extremo de desigualdad. Mientras que los ingresos de los hogares más pobres no han tenido aumentos importantes en las últimas décadas, el ingreso de las élites ha crecido en mayor medida que lo que sucede a nivel global, según los datos de Branko Milanovic (analizados en Vázquez, Dovalí y Jaramillo-Molina, 2018). Lo anterior puede ser una consecuencia directa de la captura política que ejerce la élite económica sobre las decisiones de políticas fiscales y de gasto en el país.

Este artículo presenta evidencias al respecto. El casi nulo efecto redistributivo de la acción del gobierno, originado en la baja recaudación crónica es la causa histórica de la reproducción de la desigualdad en México.

En ese sentido, México tiene un bajo desempeño en términos de recaudación tributaria y justicia fiscal, ya sea frente a América Latina o frente a los promedios de la OCDE. La singularidad del caso mexicano se volvió más notoria a partir de la segunda mitad del siglo XX. Para entender mejor dicho proceso histórico se deben tomar en consideración algunos hitos que vale la pena reflexionar con mayor cuidado y que a continuación se exponen.

Actualmente, la recaudación mexicana es de 16 % del PIB, muy por debajo de países como Brasil (32 %) o Uruguay y Argentina (30 %). De hecho, también es menor a la de países con niveles más altos de pobreza como Bolivia, Honduras y Nicaragua (24 %). El promedio de los países integrantes de la OCDE (34 %) parece aún más lejano.

La recaudación fiscal es poco progresiva y no modifica prácticamente en nada la distribución de mercado de los ingresos, a diferencia de lo que sucede en otros países de la OCDE. El gasto también es poco y casi no es progresivo: México dedica un gasto social (8 % del PIB) por debajo del promedio de Latinoamérica y de la OCDE (20 %). De hecho, aún cuando México utilizara la totalidad del presupuesto en gasto social, seguiría siendo menor que el promedio mencionado.

No es solo que la recaudación sea baja, sino que no hace uso de impuestos que podrían tener un efecto mayor en la redistribución, como los impuestos a la propiedad. De hecho, México es el único país de la OCDE que no cuenta con un impuesto a las herencias.

Además, los principales impuestos en los que se basa la tributación en México no están diseñados de manera que su contribución e incidencia sean lo suficientemente progresivos. De hecho, con excepción del ISR, el resto de los impuestos importantes son regresivos. El mismo ISR podría ser más progresivo en México y lo ha sido en años previos.

LA DESIGUALDAD EN MÉXICO

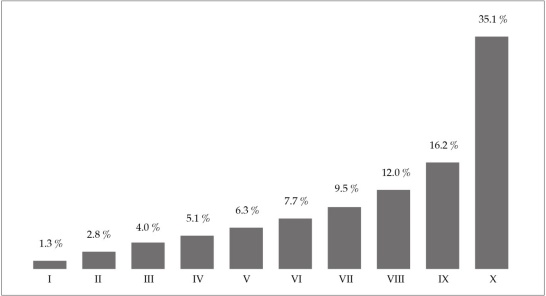

La distribución del ingreso en México es sumamente desigual. Una simple mirada al indicador de ingreso monetario muestra que el 35 % del total es captado por el decil X, es decir, el 10 % más rico, mientras que el 40 % más pobre apenas acumula en su conjunto el 13 % del total de ingresos, como se muestra en la figura 1.

Fuente: elaboración propia con datos de ENIGH (INEGI, 2018).

Figura 1 Distribución de ingresos monetarios por deciles de población

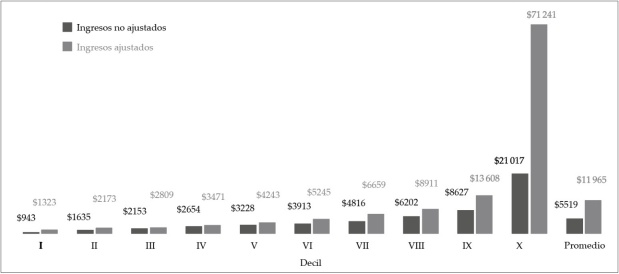

La distribución de los ingresos mostrada en la figura 1 presenta un problema: la fuente de datos en la que está basado, las encuestas de ingresos en hogares, subestima los ingresos de los hogares más ricos. Esto se debe a que las diferencias entre los ingresos de los más ricos son tan amplias que no hay muestra estadística posible que logre representarlas totalmente. Además, las encuestas no alcanzan a entrevistar a dichos hogares y, cuando lo logran, estos hogares tienden a reportar sus ingresos con subestimación, ya sea de manera intencional o por desconocimiento de los mismos.

Es posible hacer un ajuste a los ingresos captados en las encuestas de hogares mediante el empleo de las cuentas nacionales. En este tenor, hay diversos intentos que utilizan esta técnica de ajuste, de entre los cuales se encuentra el del EVALÚA CDMX, que se emplea aquí. Los datos resultantes de dicho ajuste se presentan en la figura 2. Mientras que el ingreso corriente total promedio mensual por persona sin ajustar la encuesta es de $5519 para el promedio total de la población, el ajustado es de $11 965. En ese sentido, el aumento del ingreso reportado para el decil X es el más alto: pasa de $21 mil a $71 mil.3

Fuente: elaboración propia con datos de EVALÚA CDMX (2018).

Figura 2 Ingreso promedio mensual por persona, 2018

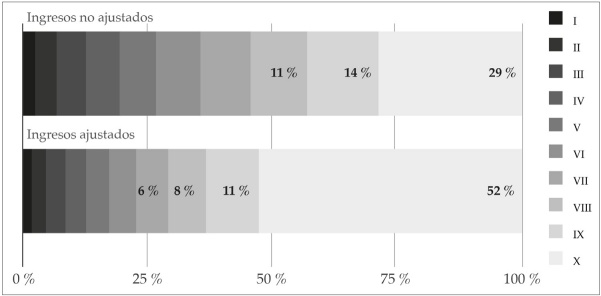

Una vez realizado el ajuste a cuentas nacionales, puede verse que el 10 % de la población con mayores ingresos no capta 29 % del total de ingresos, como muestran los datos no ajustados de la encuesta, sino que capta 52 %. El ajuste a cuenta nacionales esclarece la magnitud de la desigualdad en México. Desafortunadamente, los datos al respecto son escasos y su comparabilidad dependería de la utilización de la misma metodología de ajuste, por lo que en el resto del documento utilizaremos solo los datos sin ajuste, con la clara advertencia de que estaremos subestimando en gran medida el grado de desigualdad.

Fuente: elaboración propia con datos de EVALÚA CDMX (2018).

Figura 3 Distribución de ingresos en hogares, por decil de ingresos

La diferencia de ingresos mostrada anteriormente, con los datos sin ajustar, implica que el ingreso monetario promedio per cápita del decil X equivale a 28 veces el ingreso de los hogares del decil I. A partir del año 2002, esta cifra ha variado entre un rango de 35 y 40 veces, con excepción de los datos correspondientes a 2016 y 2018, que presentan características diferentes que complican su comparabilidad con el resto de la serie.4 Este dato es sumamente sensible al logro de captación de hogares en los percentiles más altos de ingresos del país, lo que plantea ciertas reservas respecto de su análisis.

Fuente: elaboración propia con datos de ENIGH (1992, 1994, 1996, 1998, 2000, 2002, 2004, 2006, 2008, 2010, 2012, 2014, 2018).

Figura 4 Razón de ingresos de decil X / Decil I

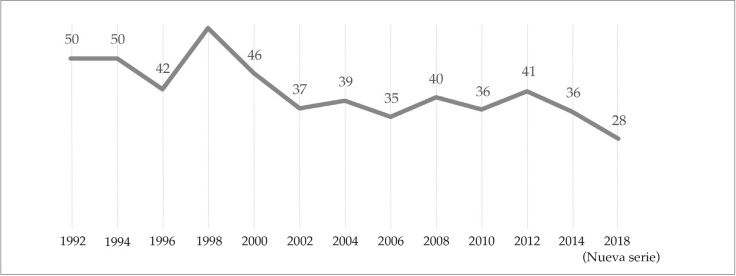

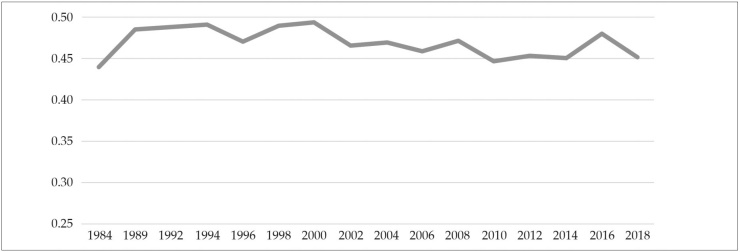

Un indicador de desigualdad con menor sensibilidad a las colas de la distribución es el coeficiente de Gini. Este indicador va de cero a uno, donde cero implica una distribución totalmente igualitaria entre los individuos y uno implica una distribución donde una sola persona acapara la totalidad de recursos. En este caso, la serie histórica del coeficiente de Gini (figura 5), que comienza en 1984 y termina en 2018, muestra pocos cambios significativos y, de hecho, muestra que el dato al principio de la serie (0.439 en 1984) es aún menor que el más actual (0.451 en 2018).

Fuente: elaboración propia con datos de ENIGH (1992, 1994, 1996, 1998, 2000, 2002, 2004, 2006, 2008, 2010, 2012, 2014, 2018).

Figura 5 Evolución del coeficiente de Gini

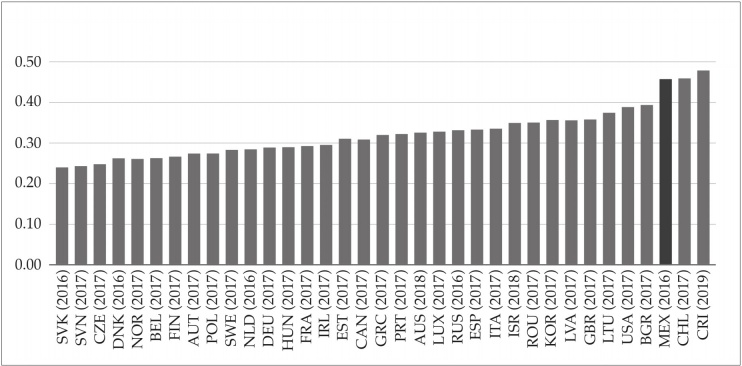

Luego de analizar la prevalencia histórica de la desigualdad en México, es relevante preguntarse si el nivel de desigualdad es alto o bajo respecto de otros países a nivel mundial. El análisis respecto a otros países de la OCDE muestra que México (figura 6) se encuentra entre los países con el nivel más alto de desigualdad, junto con Chile y Costa Rica, todos por encima de un coeficiente de Gini de 0.45. Los casos más alejados del promedio en el sentido opuesto son Eslovaquia, Eslovenia y República Checa, que tienen niveles menores a 0.25.

Fuente: elaboración propia con datos de OCDE (2020c).

Figura 6 Desigualdad de distribución de los ingresos, medida con el coeficiente de Gini

EFECTO DE LA REDISTRIBUCIÓN VÍA IMPUESTOS Y GASTO SOCIAL

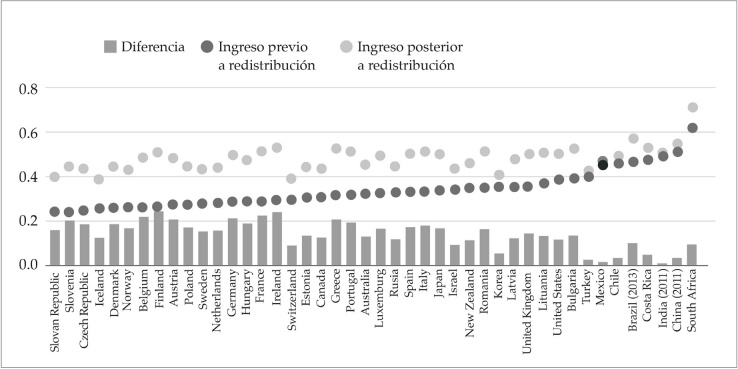

En los países analizados, el nivel de desigualdad tiene importantes variaciones y es resultado de distintos efectos redistributivos (mayores o menores), que se relacionan de forma importante con la capacidad recaudatoria del país y la forma en que se redistribuye lo recaudado. La figura 7 ilustra esta diferencia, pues muestra cómo en muchos países los ingresos previos a la redistribución efectuada por el gobierno son sumamente similares al nivel de desigualdad de México.

Fuente: elaboración propia con datos de OCDE (2020c).

Figura 7 Efecto de redistribución vía impuestos y gasto social, según coeficiente de Gini

La diferencia fundamental radica en que las estrategias redistributivas en estos países tienen un fuerte efecto sobre la desigualdad. Ejemplos como Finlandia o Irlanda muestran cómo las políticas redistributivas (impuestos y gasto social) pueden tener un efecto tan importante que logran disminuir la desigualdad en hasta más de 0.2 del coeficiente de Gini. La figura 7 también muestra cómo es que países como Turquía e India acompañan a México en este bajo efecto redistributivo por parte del gobierno.

El grado en que un gobierno puede lograr o no mayor redistribución se basa especialmente en dos aspectos: uno corresponde a los impuestos y el otro corresponde al gasto social. Dado que en el resto del artículo nos dedicaremos a lo referente a impuestos, aquí vale la pena hacer algunos señalamientos rápidos respecto al gasto social.

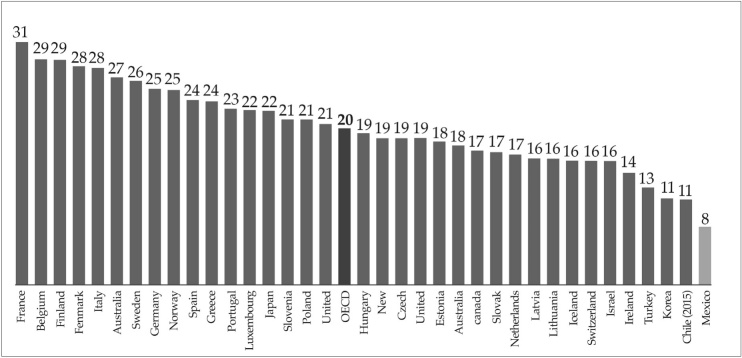

El porcentaje sobre el PIB de gasto social en México (8 %) es muy inferior al promedio de la OCDE (20 %), así como de cualquier otro país de este grupo.5 Los más cercanos, Chile y Corea del Sur, registran 11 % de gasto. Por su parte, países como Francia, Bélgica y Finlandia registran un gasto cercano a 30 % (véase figura 8).

Fuente: elaboración propia con datos de OCDE (2020a).

Figura 8 Gasto social público como porcentaje del PIB

Además, gran parte del gasto social en el país es poco progresivo o, de hecho, regresivo. El análisis del coeficiente de concentración de distintos programas de gasto redistributivo pueden dar evidencia de esto. El coeficiente de concentración varía de -1 a 1. Los valores negativos muestran que la variable analizada se distribuye de manera progresiva respecto a la variable de comparación, mientras que los valores positivos muestran regresividad.

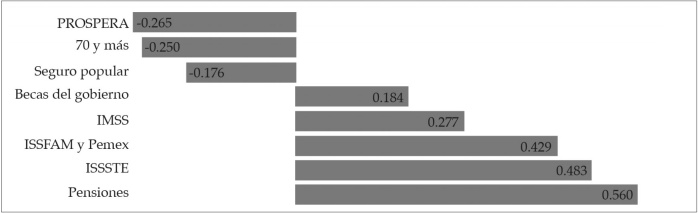

En el caso presentado en la figura 9, solo tres de los programas analizados con datos de la ENIGH muestran una distribución progresiva (PROSPERA, 70 y más y Seguro Popular) durante el año 2018. El resto de programas de gasto social analizados, es decir, las becas escolares, IMSS, los sistemas de seguridad social de las Fuerzas Armadas y de Pemex, ISSSTE y las pensiones tienen un coeficiente de concentración positivo, es decir, son un gasto social regresivo.

Fuente: elaboración propia con datos de ENIGH (INEGI, 2018).

Figura 9 Coeficiente de concentración de gasto redistributivo por programa, 2018

Es posible analizar el grado redistributivo de estos programas sociales en términos históricos. En la figura 10 se muestra este análisis. Como puede observarse, la regresividad de los sistemas de seguridad social ha sido crónica y puede rastrearse hasta el año 1992. Con anterioridad al 2004, las becas escolares eran redistributivas, según los datos obtenidos por la ENIGH. Desde que comenzó a captarse el dato de ciertos programas sociales como 70 y más y PROSPERA, se ha mostrado que han sido progresivos, aunque el grado de progresividad de ambos ha ido disminuyendo con los años. Actualmente ya no existe el programa PROSPERA, se cambió por otro programa de becas, y el 70 y más amplió su cobertura.6

LA SINGULAR TRIBUTACIÓN EN MÉXICO Y LAS REFORMAS FISCALES QUE FUERON Y NO FUERON

Desde hace más de sesenta años se ha concluido que el sistema tributario en México es poco progresivo, ineficiente y sobre todo, insuficiente para financiar el desarrollo del país. Las conclusiones al diagnóstico sobre la tributación en el país son las mismas, antes y ahora: la baja recaudación en México se debía, principalmente, a factores de inequidad y creciente regresividad, subsidios, exenciones y evasión (Aboites Aguilar y Unda Gutiérrez, 2011).

La instauración del income tax o impuesto al ingreso, que en México se conoce como ISR, fue una tendencia global a finales del siglo XIX y principios del XX. Era el resultado del establecimiento de nuevas relaciones en la economía entre la clase trabajadora, empresarios y gobierno. De acuerdo con el exsubsecretario de Hacienda durante la presidencia de Miguel Alemán (1946-1952), el mayor logro del gobierno posterior a la Revolución mexicana (1910) fue justo el establecimiento del impuesto sobre la renta (Bustamante, 1926), que en el país comenzó con la Ley del Centenario, en 1921 (Sierra y Martínez Vera, 1971, p. 7).

Pero dicho logro se fue rezagando durante las siguientes décadas. Desde su surgimiento y hasta la década de los años sesenta, el ISR no tuvo grandes reformas, seguía conceptualizado bajo una estructura cedular (se tributaba de manera separada por cada una de las fuentes de ingreso), existía baja recaudación debido a exenciones y evasiones, y era realmente regresivo (véase cuadro 2). Para esta época, el impuesto había pasado rápidamente de representar 6 % del total de ingresos presupuestarios del gobierno federal a 21 % en 1945, para luego estancarse durante los siguientes años y, por ejemplo, promediar 23 % entre 1960 y 1964.

Cuadro 1 Comparación de recaudación real y potencial mexicana con las recaudaciones reales de otros países latinoamericanos (% del PIB)

| Año | México real | México potencial | Argentina | Brasil | Chile | Colombia |

| 1960 | 6.38 | 15.9 | 14.2 | 20.1 | 16.5 | 10.4 |

| 1970 | 8.25 | 20.6 | 15.0 | 27 | 21.8 | 13.4 |

| 1975 | 11.25 | 28.1 | 12.8 | 30.7 | 22.7 | 13.4 |

Cuadro 2 Incidencia tributaria por estrato de ingreso en 1968

| Estratos de ingreso | Nivel de ingresos anuales | Incidencia tributaria sobre ingresos de los estratos |

| 1 y 2 | Hasta $2700 | 16.98 % |

| 3 y 4 | Hasta $4800 | 11.55 % |

| 5 y 6 | Hasta $8400 | 10.36 % |

| 7 y 8 | Hasta $15 000 | 12.47 % |

| 9 y 10 | Hasta $26 400 | 13.30 % |

| 11 y 12 | Hasta $48 000 | 13.93 % |

| 13 y 14 | Hasta $84 000 | 16.37 % |

| 15 y 16 | Hasta $151 200 | 18.83 % |

| 17 | Más de $151 200 | 9.53 % |

Fuente: Reyes Heroles, 1976.

Fuente: elaboración propia con datos de las Estadísticas Históricas de México en 2014 (INEGI, 2015).

Gráfica 11 Ingresos tributarios por ISR como porcentaje del PIB. Datos históricos

Las autoridades en México tenían conciencia de la baja carga fiscal en el país desde 1939, pero se consideraba como un “mérito”, una virtud o ventaja que favorecía la “expansión de las actividades empresariales”. En décadas posteriores esta visión dejó de ser compartida por algunos funcionarios públicos importantes. Aboites Aguilar y Unda Gutiérrez (2011) señalan que la recaudación potencial del ISR en México era de 14.6 % del PIB (véase gráfica 11), casi 6 puntos porcentuales por encima de la recaudación el momento, a diferencia de otros países latinoamericanos (véase cuadro 1); en gran medida, debido a los privilegios fiscales del ISR, las exenciones e impuestos al capital y que, como consecuencia, cada vez se recaudaba más de los ingresos provenientes del trabajo, y menos del capital. “El capital podía eludir, omitir, evadir impuestos; los trabajadores no” (Aboites Aguilar y Unda Gutiérrez, 2011). Por esta razón, Víctor Urquidi (2011) 7 señalaba que “la inequidad que se dejaba ver en el cobro del ISR era un hecho desalentador en la búsqueda de una mejor distribución de la riqueza”.

Ante tal escenario, en 1960 se formó una comisión dentro de la Secretaría de Hacienda, con el objetivo de llevar a cabo en el país una reforma fiscal que fuera capaz de otorgar a México los recursos necesarios para financiar el desarrollo de un Estado moderno. Para lograr dicho objetivo, se contrataron los servicios del economista húngaro-inglés Nicholas Kaldor, quien realizó un análisis y propuesta de reforma fiscal para el país. Así se realizó el “Informe sobre la reforma fiscal mexicana” (Kaldor, 2011), donde las cuestiones más importantes señaladas por el académico son: 1) eliminar el anonimato de la propiedad; 2) crear un impuesto sobre la renta personal y empresarial, en sustitución del sistema cedular, que tuviera una estructura progresiva, ambos con tasas marginales máximas de 40 %; 3) impuesto anual a la riqueza que grabara todo tipo de activos; 4) impuesto universal a las donaciones; e 5) impuesto al gasto personal (Aboites Aguilar y Unda Gutiérrez, 2011). De acuerdo con cálculos del informe, los cambios propuestos en esta reforma fiscal tenían el potencial de recaudar hasta 20.5 % del PIB para el año 1959 (Kaldor, 2011) que, según Aboites Aguilar y Unda Gutiérrez (2011), se podría haber elevado con el tiempo hasta 32.8 % en 1980.

Los trabajos de la comisión para la reforma fiscal continuaron durante 1961. Dentro de la comisión se agruparon dos alas, por un lado, “los economistas” como Víctor Urquidi, que tenían a su cargo los estudios sobre incidencia en progresividad de la posible reforma, y por el otro, “los abogados”, liderados por Sánchez Cuén, presidente de la comisión, quienes, a la postre, serían los que terminarían dominando en el resultado final de la reforma. A pesar del diálogo directo del secretario de Hacienda, Ortíz Mena, con los empresarios del grupo Monterrey (diálogo que incluyó el viaje del funcionario a esa ciudad para mostrar los beneficios de la reforma), y otras condiciones favorables, como el beneplácito y el apoyo de Estados Unidos en el convencimiento de empresarios mexicanos sobre las bondades de la reforma tributaria,8 al final se optó por la propuesta del grupo de abogados, que consistía solamente en modificaciones y adiciones a la Ley del ISR. Señaló el secretario que “en el momento actual habría que darle primacía a los aspectos políticos y lograr que la reforma propuesta tuviera el apoyo de los grupos de más altos ingresos” (Urquidi, 2011b).

El sector empresarial mostró su beneplácito con la reforma (López Munguía, 1962). La reforma no sucedió, a pesar de las condiciones favorables que hubo en ese momento para una reforma fiscal progresiva: el crecimiento económico sostenido del llamado “milagro mexicano”, el impacto de la Revolución cubana y la disposición de funcionarios dentro del gobierno. El resultado perjudicó a los ingresos laborales, así como a la regresividad del ISR, como se observa en los cálculos de Reyes Heroles (1976), que se presentan en el cuadro 2.

La siguiente modificación tributaria importante fue el establecimiento del Impuesto al Valor Agregado (IVA) en 1980. Como se analiza con más detalle en los apartados siguientes, este suele ser un impuesto regresivo. Desde su establecimiento, se utilizó un tratamiento diferente para los alimentos, las medicinas y los servicios médicos, que representan una incidencia mayor en porcentaje en los hogares de bajos ingresos, dado su carácter regresivo. En el cuadro 3 se puede ver un resumen de los principales cambios en el IVA. Desde su creación, servicios como educación, esparcimiento y financieros han estado exentos de IVA, al igual que bienes como casa habitación, libros, periódicos y revistas, e insumos y servicios para el sector agropecuario.

Cuadro 3 Evolución de la estructura del IVA de 1980 a 2020

| Tasas/Bienes y servicios | 11980 | 1982 | 1987 | 1991 | 1994 | 2010 | 2013 | 2020 |

| Tasa general | 10 | 10 | 15 | 15 | 10 | 15 | 16 | 16 |

| Tasa fronteriza | 6 | 6 | 6 | 6 | 10 | 10 | 11 | 16 |

| Tasa bienes y servicios de lujo | - | - | 20 | 20 | - | - | - | - |

| Alimentos básicos | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Alimentos procesados | 10 | 0 | R | 0 | 0 | 0 | 0 | 0 |

| Servicios médicos | X | X | X | X | X | X | X | X |

| Medicinas | 10 | 10 | R | 0 | 0 | 0 | 0 | 0 |

Fuente: elaboración propia con base en modificaciones al original de la SHCP (2011).

Nota: X refiere a bienes y servicios exentos del pago, mientras que R a aquellos gravados con tasa reducida.

Entre los cambios históricos más relevantes, cabe destacar también la serie de reformas que el gobierno de Salinas de Gortari efectuó entre 1989 y 1992, en las que se buscaba homologar el sistema tributario de México con el de Estados Unidos, a fin de favorecer la integración económica regional con los tratados de libre comercio que se firmarían en la época.

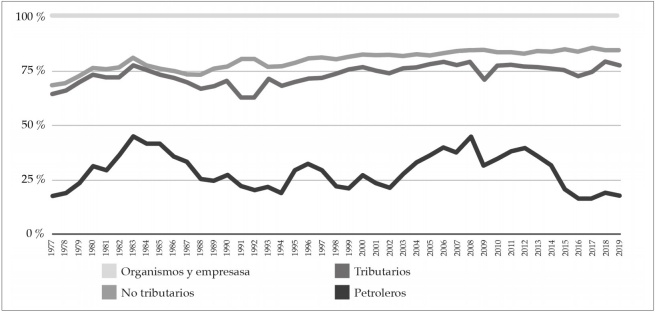

A principios del siglo XXI aumentaron en gran medida los ingresos petroleros y, con ello, el porcentaje que representaban sobre el total de ingresos presupuestarios (véase figura 12), lo que permitió que algunos gobiernos pospusieran la necesidad de una reforma tributaria. Fue con el gobierno de Enrique Peña Nieto (2012-2018) que se dio la reforma fiscal más grande de las últimas dos décadas, como parte del paquete de reformas estructurales al inicio de su gobierno. Como se observa en los siguientes apartados, con la reforma fiscal aprobada en 2013 (y puesta en marcha a partir del ejercicio fiscal de 2014) se buscaba disminuir la dependencia de los ingresos petroleros y la incorporación de una mayor base de contribuyentes en el sector formal (Centro de Estudios de las Finanzas Públicas [CEFP], 2016).

Fuente: elaboración propia con datos de Banxico (2020).

Figura 12 Estructura de los ingresos presupuestarios en México

Entre los cambios más importantes de esta reforma se encuentran: 1) el aumento a los estratos de aplicación de tarifa en el ISR cobrado a personas físicas, ya que la tasa marginal máxima era de 30 % hasta antes de la reforma;9 se crearon tres estratos más, que gravan 32, 34 y 35 %;10 2) la limitación del monto de las deducciones a 10 % del total de ingresos; 3) la eliminación del régimen de consolidación, que permitía a las empresas el diferimiento de gravámenes de acuerdo con las pérdidas de subsidiarias; 4) la homologación del IVA a 16 % en la frontera, que anteriormente era de 11 %; 5) el establecimiento del impuesto a las ganancias en la bolsa, de 10 %; 6) el establecimiento de impuesto por regalías a mineras; 7) impuesto de 5 % a la comida chatarra y a los refrescos (contenido en el IEPS), y 8) la eliminación del régimen de tasa cero en el IVA a alimentos de mascotas, pues se supone que el espíritu de esta tasa reducida es el de apoyar al ingreso de los hogares más pobres, quienes dedican un mayor porcentaje del ingreso a alimentos y medicinas, lo cual no se asocia con alimentos de mascotas.11

Como era de esperarse, ante la reforma fiscal, algunas personas criticaron cualquier aspecto que supusiera una mayor tributación: desde el argumento clásico de “desincentiva la inversión”, hasta “advertir que la obesidad no es causada solo por un producto” (sobre el impuesto a alimentos chatarra) o que “causaría un problema de salud pública por el riesgo de abandono de perros”, por el IVA a alimentos de mascotas (Muciño y Mendoza, 2013). A pesar de las críticas, esta reforma fiscal pasó, en gran medida, porque fue negociada junto a un conjunto de otras reformas estructurales, que incluían la educativa (reforma laboral al personal docente de la educación pública en México), la de telecomunicaciones y la energética.

Aún así, como concluyen Unda Gutiérrez y Moreno Jaimes (2015), esta reforma solo se suma al cúmulo de otras reformas que no han logrado hacer un cambio sustancial en la pobre hacienda mexicana, y solo ponen parches a un sistema tributario deficiente, consecuencia de un Estado sin recursos ni poder.

LA BAJA RECAUDACIÓN EN MÉXICO

Para que un Estado pueda ejercer un gasto redistributivo, primero tiene que obtener recursos. Los países tienen dos fuentes básicas de financiamiento: los ingresos tributarios, es decir, los impuestos, y los no tributarios, que pueden provenir de aprovechamientos o ingresos de los organismos y empresas paraestatales y, además de estas fuentes, pueden originarse del endeudamiento, que en cualquier caso tiene que pagarse en el futuro mediante el uso de los otros ingresos. En el caso de México, como algunos otros países, los ingresos petroleros también son una fuente importante de financiamiento. Durante 2008 llegaron a representar 44 % del total de ingresos tributarios, cifra similar a la de 1983. En los últimos diez años, la caída de los ingresos petroleros ha ejercido presión sobre los ingresos presupuestarios. Esta investigación se centra principalmente en los ingresos tributarios y no tributarios, según la clasificación de impuestos de la OCDE (2020b).

En este sentido, el indicador fundamental para evaluar el logro de un país en términos de recaudación de impuestos es el total de recaudación expresado como porcentaje del PIB. El indicador muestra el tamaño de los impuestos que ingresan al Estado, expresado en términos del tamaño de la economía, haciéndolo comparable en el tiempo y con otros países.

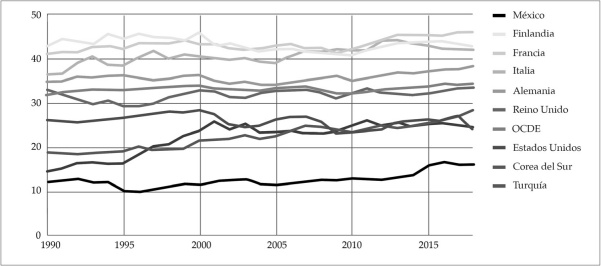

Si se hace una comparación internacional puede verse que la recaudación total en México como porcentaje del PIB es baja en extremo y ha sido históricamente baja. De hecho, México es el país de la OCDE que tiene el valor más bajo en este indicador. La figura 13 muestra la diferencia entre este indicador para México (16 % en 2018) y el promedio de la OCDE (34 %).12 Entre los países que recaudan más impuestos se encuentran Francia, Italia y Finlandia, que superan el 40 % respecto del PIB, esto es, 2.5 veces lo recaudado en México. Otros países como Turquía y Corea del Sur se encontraban relativamente cerca de la situación mexicana hace tres décadas, por debajo del umbral de 20 % y actualmente, han logrado aumentar su recaudación más de 50 % respecto de la que lograban en 1990.

Fuente: elaboración propia con datos de OCDE (2020b).

Figura 13 Evolución de la recaudación en países de la OCDE como porcentaje del PIB

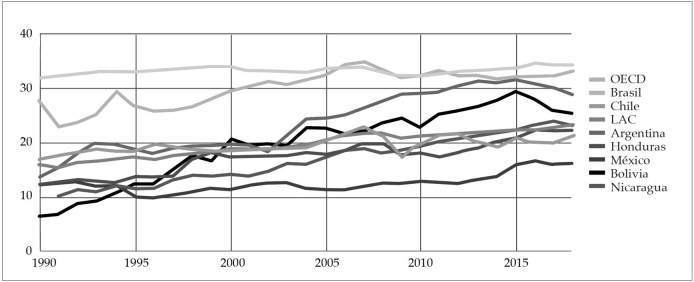

La recaudación de México como porcentaje del PIB no es baja solamente respecto a otros países integrantes de la OCDE, sino que también es baja en términos de la región latinoamericana. Actualmente, el promedio de recaudación en América Latina es de 23 % del PIB, que equivale a 43 % más que México. Esta diferencia se ha aumentado durante los últimos treinta años, pues el crecimiento del ingreso tributario en dicho periodo ha sido de 45 % para la región y solo 33 % para el país.

Como se puede observar en la figura 14, mientras que hace tres décadas había países con niveles similares a la recaudación mexicana (12 % en 1990) como Honduras (12 %) y Argentina (14 %), o hasta menores como Nicaragua (10 %) y Bolivia (6.5 %), todos estos han logrado aumentar de manera sustancial su recaudación durante los últimos años y ahora aventajan por una amplia proporción al caso mexicano, llegando a superar el umbral del 20 %. Argentina y Nicaragua duplicaron sus ingresos por impuestos en treinta años. Se destaca el caso de Bolivia, pues logró cuadruplicar sus ingresos en tan solo veinticinco años, que llegó a su máxima proporción de recaudación en 2015.

Fuente: elaboración propia con datos de OCDE (2020b).

Figura 14 Evolución de la recaudación en países de América Latina como porcentaje del PIB

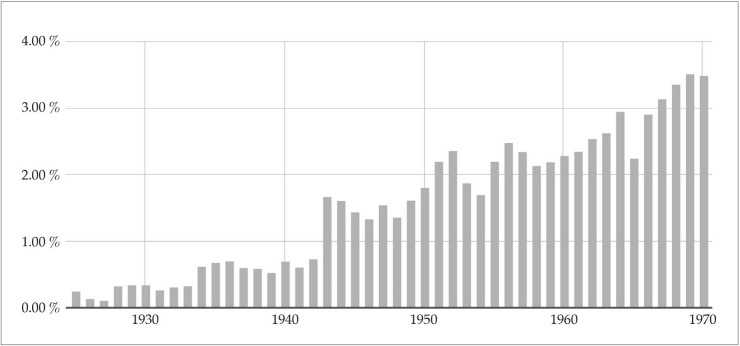

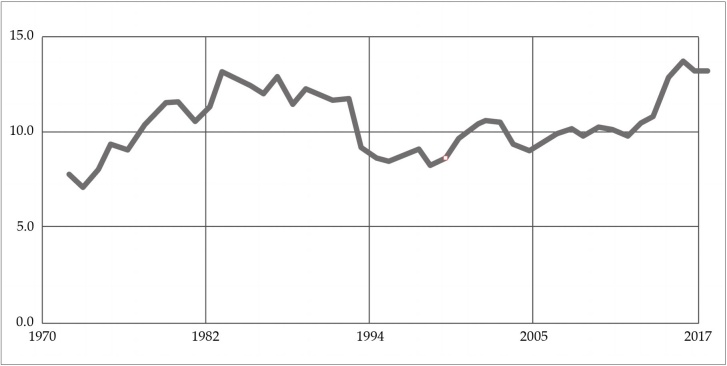

La evolución de la recaudación en México no ha sido homogénea durante las últimas décadas, en las últimas cinco (1972-2018) se pueden dividir varios periodos de cambios en los ingresos tributarios en México (figura 15).13 Entre el año 1972 y 1983, la recaudación en México mostró un avance importante: pasó de 7 a 13 % en un periodo menor a quince años. A partir de 1983, en parte debido a las crisis económicas que tuvo el país en esos años, la recaudación se estancó una década, hasta el año 1992. Pasado este estancamiento hubo una drástica disminución, que llegó al mínimo, por debajo de 10 % del PIB en el año 1996, justo a la mitad del periodo analizado.

Fuente: elaboración propia con datos de BM (2020).

Figura 15 Evolución histórica de la recaudación en México como porcentaje del PIB (1972-2018)

Durante varios años consecutivos, la recaudación tuvo una leve recuperación, aunque quedó por debajo de niveles previos al periodo de crisis económicas. La proporción de la recaudación respecto del PIB frenó este aumento entre 2002 y 2003, que se aproximó a los niveles de 1992, para luego volver a disminuir y quedarse en el estancamiento por una década. No fue sino hasta la reforma fiscal de 2014 en el sexenio de Peña Nieto, que aumentó la recaudación en tres puntos respecto del PIB en solamente dos años, con lo que se alcanzó el nivel actual de recaudación. Vale la pena mencionar que dentro del nuevo sexenio que comenzó en 2018, se ha negado la posibilidad por parte del gobierno federal de una nueva reforma fiscal que pueda aumentar la recaudación, por lo que no se espera que haya un aumento significativo dentro de los años inmediatos siguientes.

GASTOS TRIBUTARIOS: LA REGRESIVIDAD OCULTA

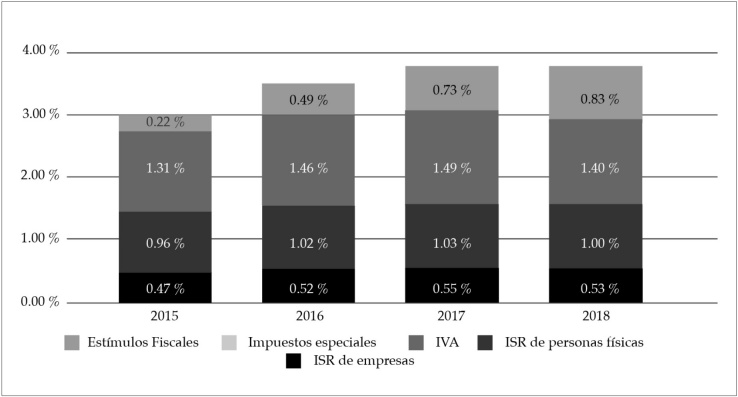

Así como los impuestos se distribuyen de manera diferenciada y tienen un efecto en mayor o menor medida sobre la redistribución y la desigualdad, lo mismo sucede con los gastos tributarios. El sistema tributario de un país suele renunciar a recaudar ciertos impuestos bajo determinadas condiciones, bajo determinadas condiciones con la finalidad, supuestamente, de incentivar a determinados sectores o estimular ciertas conductas en los agentes económicos. Tal renuncia a la recaudación se llama “gasto tributario” o gasto fiscal. En México, de acuerdo con las obligaciones de la Ley de Ingresos de la Federación, cada año la SHCP publica el Presupuesto de Gastos Fiscales, donde se detallan los rubros y la distribución de los impuestos que el fisco dejará de cobrar.

De acuerdo con este documento, el total del gasto tributario en 2020 fue de 1.05 billones de pesos (1.055 075 millones de pesos), 9 % más que en 2019, luego de descontar la inflación. El monto que se deja de recaudar equivale a 4.3 % del PIB, alrededor de 25 % del total de ingresos tributarios (figura 16).

Fuente: elaboración propia con datos de SHCP (2015, 2016, 2017, 2018, 2019) y ENIGH (2018).

Figura 16 Histórico de presupuesto de gastos tributarios, como porcentaje del PIB

Es tan alta la cantidad de gastos tributarios, que la suma de estos gastos en 2020 es equivalente a 99.2 % del presupuesto total de los programas sociales reportado en el inventario de programas sociales y acciones sociales del CONEVAL.14 Dicho de otro modo, en México, el Estado renuncia a recaudar casi tantos recursos como los que redistribuye en política social con la finalidad de disminuir la pobreza, la desigualdad y garantizar el acceso a derechos sociales.

Si bien 41 % del total de gastos presupuestarios se deben a la tasa reducida en alimentos y medicinas para el IVA (equivalente a 2 % del PIB), el resto de los componentes tienen una distribución regresiva.

En este sentido, la siguiente pregunta sería: ¿Cómo se distribuyen los gastos tributarios? ¿Al menos benefician a quienes tienen menos recursos? ¿Es legítima tal inversión? Para responder a estas preguntas, es útil hablar de un rubro en específico: las deducciones personales en el ISR (es decir, aquellas de las personas físicas).

El gasto tributario en deducciones personales en el ISR incluye la deducción de interés real de créditos hipotecarios, honorarios médicos, primas de seguros de gastos médicos y colegiaturas, entre otros. El monto límite de estas deducciones equivale al mínimo resultante entre 15 % de los ingresos brutos del contribuyente y 5 UMA anuales (que suman poco más de 158 000 pesos anuales). En 2018, el presupuesto de deducciones personales en ISR alcanzó 27.5 miles de millones de pesos, que equivale solo al 3 % del total de gastos tributarios. Para tener una idea de este monto, es el doble del presupuesto para 2018 sumado del programa de Estancias Infantiles y del programa de Escuelas de Tiempo Completo.15 Además, entre 2003 y 2018, el total de estas deducciones creció 311 % en términos reales.

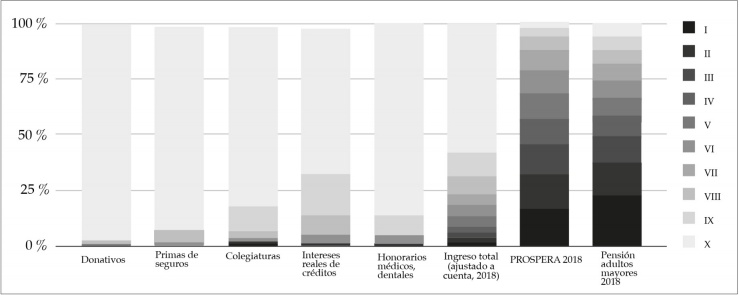

Tal vez la peor parte de las deducciones personales de ISR no es su monto, sino la forma en que se distribuyen. Son totalmente regresivas. De acuerdo con los datos proporcionados por la SHCP, el 10 % de la población con mayores ingresos, es decir, el decil X, acumula 97 % de las deducciones por donativos, 93 % de aquellas por primas de seguros de gastos médicos, 83 % de colegiaturas y el mismo porcentaje de honorarios médicos.

¿Cómo interpretar esta distribución tan sesgada a aquellos con mayores ingresos? En la gráfica siguiente se pueden comparar las deducciones con la forma en que se distribuye el ingreso corriente total,16 donde el decil X acumula 58 %. Si se compara con la forma en que se distribuye el gasto social progresivo el escenario empeora: por ejemplo, en el programa social PROSPERA (que dejó de operar en 2019)17 y el programa de pensiones no contributivas para adultos mayores,18 el 20 % más pobre acumula más de 30 % del monto redistribuido, frente a 0 % en las deducciones personales.

Fuente: elaboración propia con datos de SHCP (2018) y ENIGH (2018).

Figura 17 Distribución de deducciones personales al ISR (2018), por deciles de ingresos y comparación con la distribución de programas sociales e ingreso corriente (2018)

Vale la pena mencionar que la mayor parte de las deducciones personales por ISR se dirigen a hombres, lo que se mantiene prácticamente para todos los deciles y todos los rubros deducidos. Definitivamente esta política fiscal no cuenta con enfoque de género.

Es pertinente preguntarse sobre la legitimidad de esta redistribución, que nadie cuestiona, nadie fiscaliza ni estigmatiza, a pesar de ser equivalente en monto total a la redistribución por programas sociales. ¿Por qué se cuestionan las becas que reciben los jóvenes, imaginando que la “desperdician en drogas y alcohol”, mientras que no cuestionamos siquiera los grandes montos redistribuidos vía gasto tributario?19

CONCLUSIONES

Una vez que se ha analizado a profundidad el diseño del sistema tributario en México, hemos encontrado resultados que muestran los principales problemas que se padecen desde hace décadas. En primer lugar, es importante señalar que el atraso del país en términos de recaudación tributaria se ha exacerbado en las últimas decenios: aunque había algunos países en la región que se encontraban en una situación igual o peor a la de México en las décadas de 1960 o 1990, varios de ellos han logrado incrementar su recaudación de manera significativa, mientras que el caso de nuestro país solo ha tenido un aumento de 33 % en las últimas tres décadas. La singularidad crónica del caso mexicano puede trazarse al menos hasta hace sesenta años.

Por otro lado, es claro que los problemas de recaudación se relacionan también con la forma en que se han diseñado los impuestos en el país. Según el análisis de este artículo, solo el ISR es un impuesto con incidencia progresiva, aunque dicha progresividad es menor hoy en día que hace dos décadas, aún a pesar de la reforma de 2014. Las tasas efectivas pagadas de ISR son sumamente bajas, y la información que se ha abierto y transparentado en los últimos años no permite calcular la desigualdad de dichas contribuciones. Además, el resto de los impuestos importantes en el país, como lo son el IVA y el IEPS, tienen una incidencia regresiva en los ingresos de los hogares.

Por si lo anterior fuera poco, el gobierno mexicano no utiliza herramientas tributarias que tengan un mayor potencial de disminución de la desigualdad, como los impuestos a la propiedad. La recaudación por el impuesto predial es insignificante frente a lo que sucede en otros países y México es el único país de la OCDE sin un impuesto a las herencias. He aquí una ventana de inmensa oportunidad para aumentar la recaudación en el país y generar mayor redistribución para disminuir la desigualdad.

La reforma fiscal de 2014 fue sumamente significativa para aumentar la importancia relativa del ISR respecto de la que tenía el IVA, pero si bien este fue un paso importante, pues aumentó la recaudación en términos del PIB (más de 3 puntos), dicha reforma no logró consolidarse en un incremento considerable de la progresividad de la recaudación en México, no mejoró la transparencia del sistema tributario y perpetúa una recaudación pobre e insuficiente.

Aunado a lo anterior, existen otras vías que el Estado mexicano no utiliza correctamente para el propósito de redistribuir la riqueza y los ingresos. Según los resultados de esta investigación, es particularmente importante el caso de los gastos tributarios, que en México representan 25 % del total de la tributación del país, y son sumamente regresivos. Este monto es tan alto como el presupuesto de los programas sociales federales, pero con un poder reproductor de desigualdad más poderoso, debido a su alta concentración en el decil más rico de la población. Convertir parte de dichos gastos tributarios en recaudación efectiva lograría aumentar el monto total impuestos cobrados en México, el espacio fiscal para efectuar gasto social redistributivo y así, aumentar la progresividad del sistema tributario. Es decir, mayor justicia fiscal.