nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

El estudio sobre la relación entre riesgo y rendimiento ha sido ampliamente abordado en la investigación financiera, ello ha animado la creación de diversos modelos para la estimación de retornos potenciales en activos de renta variable a través de supuestos teóricos respecto a cómo deberían desempeñarse los activos en comparación con la rentabilidad del mercado. Al respecto, el modelo de valuación de activos de capital (CAPM), desarrollado por Sharpe (1964), Lintner (1965) y Black (1972), sigue siendo uno de los más empleados para este análisis al estimar el rendimiento esperado de un activo mediante una regresión lineal entre la rentabilidad del mercado con la de un activo en cuestión, considerando factores de riesgo sistemático e idiosincrático en los mercados y empleando las betas como estimadores de la rentabilidad potencial de cada activo frente a las variaciones del mercado. Este modelo sugiere que la beta puede ofrecer una relación potencialmente predictiva con respecto a la rentabilidad esperada de un activo ante cambios en la rentabilidad del mercado.

No obstante, por sus supuestos y simplicidad el CAPM ha sido objeto de extenso escrutinio y debate debido a la abundante evidencia empírica que cuestiona sus resultados y supuestos que modelan la relación riesgo-rendimiento. Por ejemplo, Roll (1977), argumentan que la tasa de interés libre de riesgo está negativamente correlacionada con el rendimiento esperado del mercado, pero positivamente correlacionada con la varianza. Además, Venegas (2008) critica el uso de una relación lineal para estimar las sensibilidades de los activos y la pertinencia de utilizar la volatilidad como medida de riesgo en acciones. En adición, Climent, Sánchez y Ortiz (2021) señalan que, si la volatilidad de los activos es cambiante, hay mejores alternativas a modelar que el empleo de la distribución normal. Estas críticas subrayan la necesidad de mejorar el modelo para obtener resultados más realistas y así perfeccionar el análisis sobre la volatilidad del mercado.

En sintonía con la inestabilidad de la beta, la hipótesis de nuestro trabajo sugiere que, si la volatilidad (tanto del mercado como de los activos) es dinámica, entonces se puede obtener una aproximación más precisa de la beta del CAPM mediante regresiones basadas en muestras obtenidas por bootstrapping, al considerar la beta como una variable aleatoria. En línea con la hipótesis, el objetivo principal de la investigación consiste en proponer la construcción de una beta mediante bootstrapping y calibrada por cuantiles para cada activo analizado. Para lograr esto, proponemos examinar la evolución y estabilidad de las betas del CAPM en intervalos mensuales, trimestrales, semestrales y anuales, utilizando información diaria. Argumentamos que esta incorporar esta metodología facilita la calibración de los parámetros en percentiles más realistas, lo que captura de forma más adecuada los cambios bruscos en la rentabilidad del mercado y los valores extremos en rendimientos. Proponemos que calcular los estimadores incorporando esta propuesta produce resultados más coherentes para medir la sensibilidad latente de cada activo a las variaciones del mercado al considerar el percentil de la regresión utilizado para evaluar cada parámetro. La investigación se enfoca en analizar cómo oscila la beta para las 10 acciones del S&P500 que tuvieron la mejor rentabilidad anualizada desde el 2 de enero de 2020 hasta el 3 de febrero de 20231. Los activos estudiados son:

Tabla 1 Acciones analizadas.

| Ticker | Nombre de la Compañía | Sector |

|---|---|---|

| DVN | Devon Energy Corporation | Energía |

| OXY | Occidental Petroleum Corporation | Energía |

| ON | Semiconductor Corporation | Tecnología |

| FSLR | First Solar, Inc. | Energía/Solar |

| MRO | Marathon Oil Corporation | Energía |

| ENPH | Enphase Energy, Inc. | Energía/Solar |

| APA | APA Corporation | Energía |

| COP | ConocoPhillips | Energía |

| STLD | Steel Dynamics, Inc. | Industria/Manufactura |

| MPC | Marathon Petroleum Corporation | Energía/Refinación de Petróleo |

Fuente: Elaboración de los autores

En suma, nuestra principal aportación consiste en proponer una forma alternativa para calcular la beta del CAPM mediante la recolección de información a través del remuestreo de observaciones que incorporan un grado de memoria y contemplar particiones por percentiles al considerar que la beta se comporta como una variable aleatoria según las condiciones del mercado. Los resultados de esta propuesta permiten una valuación al riesgo más realista considerando cambios estructurales del mercado y valores extremos en los rendimientos al abandonar el supuesto de que la esperanza en medias es estable en el tiempo, lo permite una estimación más precisa de la beta según la dinámica del mercado. Nuestros resultados se suman a las evidencias que cuestionan los supuestos de estabilidad construidos bajo principios de linealidad, lo que sugiere la existencia de una brecha importante en la implementación de las metodologías que miden el riesgo respecto la realidad de los mercados, provocando posibles sesgos en la construcción de carteras y toma de decisiones en inversiones de renta variable. El modelado expone que las betas se comportan más como una variable aleatoria y que no es ni determinista ni estable en las particiones del período de estudio analizado. Desde este sentido, la principal contribución de este trabajo se haya en que dota de evidencia empírica actual y consistente respecto al análisis y evolución en el tiempo de la relación riesgo-rendimiento para la construcción de estrategias de inversión. El resto del trabajo se organiza de la siguiente manera: la segunda sección presenta una revisión de la literatura y trabajos afines al nuestro mientras que la tercera describe la metodología y su aplicación. Por su parte, la cuarta sección expone las conclusiones y los alcances que el modelo arrojó, además de identificar algunas líneas potenciales de investigación a futuro.

2. Revisión de literatura

Fundamentado en el principio de mercados eficientes, CAPM sugiere que la variación en los rendimientos del mercado ocasionará variaciones en la rentabilidad esperada de los activos que le conforman. Este factor de amplificación puede cuantificarse mediante las betas para cada acción. Con esta afirmación, uno de los principales supuestos del modelo implica que al construir cada beta por activo en función de un indicador del mercado (benchmark), se debería observar una relación predictiva entre los rendimientos esperados y el tamaño de la beta, por la volatilidad sistemática de los mercados. Además, el modelo postula que el rendimiento en exceso (intercepto de la regresión) debería tender a cero, asumiendo que hay información completa entre los agentes, quienes no deberían superar consistentemente al mercado al elegir acciones. También sugiere que el intercepto puede expresarse mediante la tasa de interés libre de riesgo del mercado. Sin embargo, estudios como los realizados por Friend y Blume (1970) o Stambaugh (1982) han cuestionado esta hipótesis al analizar el intercepto en regresiones de corte transversal. Sus resultados indican que este tiende a ser positivo en regresiones que consideran acciones, bonos y bienes inmobiliarios, y que es significativo incluso sin incluir la tasa libre de riesgo en los modelos.

Baker, Bradley y Wurgler (2011) respaldan la existencia de una relación positiva entre los estimadores beta con los rendimientos futuros de las acciones. Sin embargo, Reinganum (1981), Lakonishok y Shapiro (1984), así como Fama y French (1992, 1993), han proporcionado evidencia que sugiere que estas relaciones no son estadísticamente robustas ni estables en pruebas de estabilidad en los parámetros. También Baker, Bradley y Wurgler (2011), basados en un análisis de volatilidad, descubrieron que las acciones con beta alta han mostrado rendimientos bajos ajustados por riesgo en los mercados financieros de EE. UU., lo cual contradice los principios y la aplicabilidad directa del CAPM.

Otros estudios también han señalado relaciones negativas en la conexión riesgo-rendimiento. Trabajos notables en este análisis incluyen a French, Schwert y Stambaugh (1987), Guo y Whitelaw (2006), y Bali, Demirtas y Levy (2009). Estos fundamentan sus afirmaciones en modelos intertemporales que separan al riesgo sistémico de mercado. Sus resultados restan de validez al parámetro beta de CAPM y su estabilidad en el tiempo. Profundizando en el tema, Whitelaw (2000) también analiza la relación riesgo y rendimiento mediante modelos de equilibrio general. Sus resultados revelan que, al considerar información del consumo, CAPM produce una relación no lineal y dinámica en el tiempo entre los rendimientos esperados y la volatilidad. Además, Guo y Whitelaw (2006) emplean un CAPM Intertemporal (ICAPM) para el estudio de la consistencia de beta, su análisis identifica una relación positiva pero inestable a lo largo del tiempo entre el riesgo y el rendimiento en el mercado de acciones. Este hecho fortalce la idea de que cada vez que se analice un nuevo conjunto de datos, la media muestral cambie de manera considerable. Cox y Ross (1976) ya habían considerado la evolución y dinamismo de la volatilidad de cada activo por la estructura de los procesos estocásticos inherentes a los activos financieros. Su trabajo considera esta dinámica para construir un modelo de valuación de opciones que contemple procesos de difusión y saltos de Poisson.

Otra crítica al CAPM surge debido a que, aunque sostiene una relación positiva entre la beta de las acciones con su rentabilidad esperada, hay investigaciones que han identificado resultados contrarios. Por ejemplo, Carrasco (2018) destaca oportunidades de inversión rentables al apostar en contra de la beta de un activo en mercados desarrollados utilizando regresiones Ridge y Lasso para la estimación del parámetro. Además, Lakonishok y Shapiro (1984), previamente explicaron que estas oportunidades son más comunes en activos con betas pequeñas o grandes debido a su bursatilización, dinamismo y a su apetito en el mercado, que los vuelve más sensibles a oscilaciones sistemáticas. Ambos concluyen que solo bajo circunstancias específicas de estabilidad en la distribución de los rendimientos en exceso del mercado, los estimadores alfa y beta se relacionan proporcionalmente con la varianza condicional del mercado.

Trejo y Gallegos (2021) resaltan la discusión sobre el uso de medidas de riesgo convencionales, como la beta del CAPM entre operadores de mercado, gestores de riesgos y traders, ya que esta métrica continúa siendo uno de los indicadores inmediatos para evaluar sensibilidades y riesgos entre activos en portafolios en relación con el mercado. Los autores subrayan la relevancia de la beta en el modelado y la gestión de carteras, ya que su principal objetivo es servir como una aproximación de la rentabilidad latente al riesgo del mercado que ayuda en la toma de decisiones relacionadas a las ventajas de la diversificación y evitar contagios entre activos en carteras.

Respecto a este punto, Rossignolo y Álvarez (2015) subrayan que si bien los acuerdos de Basilea buscan incorporar en la estructura de los modelos regulatorios la volátil dinámica de los mercados financieros, la implementación de estos mediante análisis simplificados en la información de la realidad (como el caso de CAPM) han reflejado importantes discrepancias. Esto refuerza nuestra afirmación sobre la existencia de una brecha importante en la implementación de metodologías para la medición de riesgos financieros. Estos antecedentes motivan nuestra investigación y ofrecen un enfoque de partida para examinar la formulación, validez y conclusiones esenciales del CAPM en su interpretación de la relación entre riesgo y rendimiento, así como para evaluar la estabilidad y consistencia de los parámetros beta a lo largo del tiempo como indicadores de esta. Nuestro trabajo propone realizar un planteamiento estadistíco sobre la estabilidad y pertinencia del uso de las betas considerando las oscilaciones entre el mercado y los activos financieros, en calidad de que estos parámetros, puedan estimar el rendimiento esperado acorde a su evolución en el mercado. En el siguiente apartado se explica la metodología empleada para este objetivo.

3. Metodología

En este apartado, se describe la implementación del modelo utilizando diez activos del S&P500 desde el 2 de enero de 2020 hasta el 3 de febrero de 2023. Conforme al enfoque del modelo, es esencial evaluar el comportamiento del rendimiento de un activo ante las fluctuaciones del mercado. Para ello, se emplea el CAPM como método inicial, realizando una regresión lineal en rendimientos para analizar cómo la rentabilidad del benchmark influye en el rendimiento de cada activo, para estimar las betas primero de forma estática y posteriormente dinámica.

En el contexto económico del período de estudio, los negocios relacionados a actividades energéticas gozaron de marcadas rentabilidades desde finales de 2021 y en mayor parte del 2022, ya que fueron impulsados por la reapertura económica tras la pandemia del covid-19 y posteriormente, el dinamismo del sector fue alentado por la especulación originada por los impactos derivados del conflicto bélico de Rusia-Ucrania que fomentaron el incremento en la demanda de combustibles y energías a nivel global. Esto explica por qué el giro de los activos estudiados se dedica principalmente al sector energético y de energías renovables, así como otros relacionados.

3.1 Presentación metodológica

Se utilizó el precio de cierre ajustado de las 503 empresas del S&P500, con información de Yahoo Finance al 3 de febrero de 2023. A través de técnicas de minería de datos en R y Python, se calcularon la rentabilidad, volatilidad y Sharpe Ratio anualizados de todos los activos. Posteriormente, se clasificaron los resultados de forma ascendente, seleccionando los diez activos con mayor rentabilidad anualizada en el análisis subsiguiente. La tabla 2 presenta las empresas analizadas junto con una pequeña descripción de su giro empresarial, mientras que la tabla 3 dota información relevante para el caso de estudio.

Tabla 2 Descripción de las actividades de las acciones analizadas.

| Compañía | Descripción |

|---|---|

| Devon Energy Corporation (DVN) | Compañía del sector energético. Se dedica a la exploración, desarrollo y producción de petróleo, gas natural y líquidos de gas natural en los Estados Unidos. Opera aproximadamente 5,134 pozos brutos y tiene su sede en Oklahoma City, Oklahoma. |

| Occidental Petroleum Corporation (OXY) | Occidental Petroleum Corporation (junto con sus subsidiarias) se dedican a la adquisición, exploración y desarrollo de propiedades de petróleo y gas en Estados Unidos, Medio Oriente, África y América Latina. Opera a través de tres segmentos: Petróleo y Gas, Química y Midstream y Marketing. El segmento de petróleo y gas explora, desarrolla y produce petróleo y condensado, líquidos de gas natural (LGN) y gas natural. Tiene sede en Houston, Texas. |

| Semiconductor Corporation (ON) | Se dedica a las "energías inteligentes". Colaboran en la electrificación de la industria automotriz con vehículos eléctricos más ligeros y de mayor alcance. Potencia los sistemas de carga rápida e impulsa la energía sostenible mediante cuerdas solares, la energía industrial y los sistemas de almacenamiento energéticos. Tiene su sede en Phoenix, Arizona. |

| First Solar, Inc. (FSLR) | Genera energía solar fotovoltaica en Estados Unidos, Japón, Francia, Canadá, India, Australia e internacionalmente. La compañía diseña, fabrica y vende módulos solares que convierten la luz solar en electricidad. Sirve a desarrolladores y operadores de sistemas, servicios públicos, productores de energía independientes, empresas comerciales e industriales. Tiene sede en Tempe, Arizona. |

| Marathon Oil Corporation (MRO) | Se dedica a la exploración, producción y comercialización de petróleo crudo y condensado, además de líquidos de gas natural y la producción y comercialización de productos fabricados del mismo, como el gas natural licuado y el metanol. Tiene sede en Houston, Texas. |

| Enphase Energy, Inc. (ENPH) | Diseña, desarrolla, fabrica y vende soluciones de energía doméstica para la industria solar fotovoltaica en los Estados Unidos e internacionalmente. Posee tecnologías patentadas de redes y software para proporcionar servicios de monitoreo y control de energía,además de sistemas de almacenamiento de baterías. Tiene sede en Fremont, California. |

| APA Corporation (APA) | A través de sus subsidiarias, explora, desarrolla y produce propiedades de petróleo y gas. Tiene operaciones en los Estados Unidos, Egipto y el Reino Unido, así como posee cuatro oleoductos del Pérmico a la Costa del Golfo. APA Corporation fue fundada en 1954 y tiene sede en Houston, Texas. |

| Conoco Phillips (COP) | Se dedica a la exploración, producción, transporte y comercialización de petróleo crudo, gas natural licuado (GNL) y líquidos de gas natural en todo el mundo. Se enfoca principalmente a los depósitos de petróleo convencionales y apretados, gas de esquisto, petróleo pesado, arenas petrolíferas y otras operaciones de producción. Fue fundada en 1917 y tiene sede en Houston, Texas. |

| Steel Dynamics, Inc. (STLD) | Opera como productor de acero y reciclador de metales en los Estados Unidos mediante tres segmentos: operaciones de acero, reciclaje de metales y operaciones de fabricación de acero. La empresa también exporta sus productos. Steel Dynamics, Inc. fue incorporada en 1993 y tiene su sede en Fort Wayne, Indiana. |

| Marathon Petroleum Corporation (MPC) | Junto con sus subsidiarias, opera como una compañía integrada al sector energético, principalmente en Estados Unidos: transporta, almacena, distribuye y comercializa petróleo crudo, líquidos de gas natural y productos refinados a través de activos logísticos de refinación, oleoductos, terminales, remolcadores y barcazas. También refina petróleo crudo y otras materias primas en sus refinerías en las regiones de la Costa del Golfo, el Continente Medio y la Costa Oeste de los Estados Unidos. Fue fundada en 1887 y tiene su sede en Findlay, Ohio. |

Fuente: Elaboración de los autores, con información descriptiva de Yahoo Finance y Bloomberg.

Tabla 3 Estadísticos de los rendimientos de los activos: enero 2022 - febrero 2023

| Activo | Rentabilidad anualizada | Volatilidad anualizada | Sharpe Index | Beta |

|---|---|---|---|---|

| ENPH | 0.99 | 0.82 | 1.21 | 1.59 |

| DVN | 0.59 | 0.7 | 0.85 | 1.44 |

| ON | 0.58 | 0.63 | 0.93 | 1.73 |

| STLD | 0.57 | 0.5 | 1.16 | 1.22 |

| APA | 0.56 | 0.84 | 0.67 | 1.62 |

| FSLR | 0.49 | 0.53 | 0.92 | 0.92 |

| MRO | 0.48 | 0.69 | 0.69 | 1.27 |

| OXY | 0.46 | 0.77 | 0.59 | 1.47 |

| MPC | 0.41 | 0.55 | 0.74 | 1.3 |

| COP | 0.35 | 0.52 | 0.67 | 1.18 |

Fuente: Elaboración de los autores, Python y Excel.

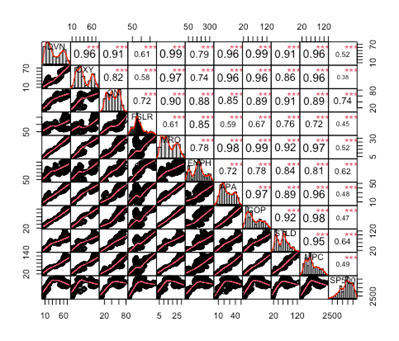

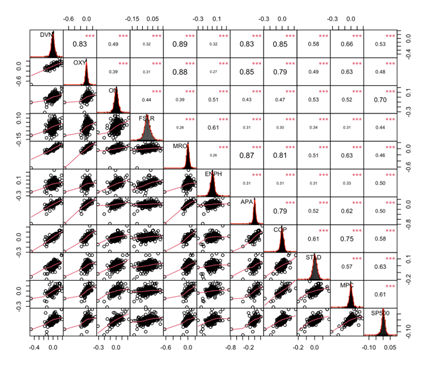

Dado que las variables al estar enfocadas al giro de energías y sectores relacionados con la distribución y almacenamiento de la misma, comparten tendencias comunes entre ellas, aunque con algunas peculiaridades propias de cada una. Puede consultarse en los anexos el diagrama de correlación entre las series tanto en su escala original como en rendimientos, en las cuales predominan las medidas de asociación por encima del 0.79, lo cual refuerza el hecho de que las series se relacionen dado el riesgo sistemático al que pertenecen por formar parte de la composición del S&P500, además del riesgo idiosincrático por pertenecer a la actividad de un sector en común en el cual las acciones están mayormente relacionadas: el sector energético.

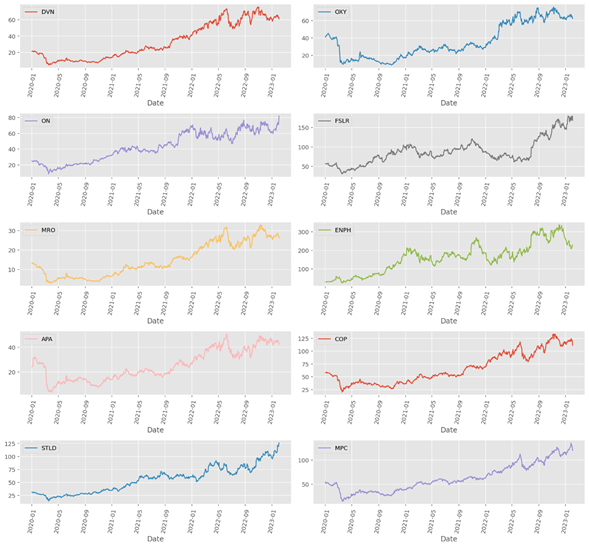

Fuente: Elaboración de los autores, con información de Yahoo Finance, Python.

Figura 1 Desempeño de los diez mejores activos del S&P500: 2 de enero 2020 - 3 de febrero 2023

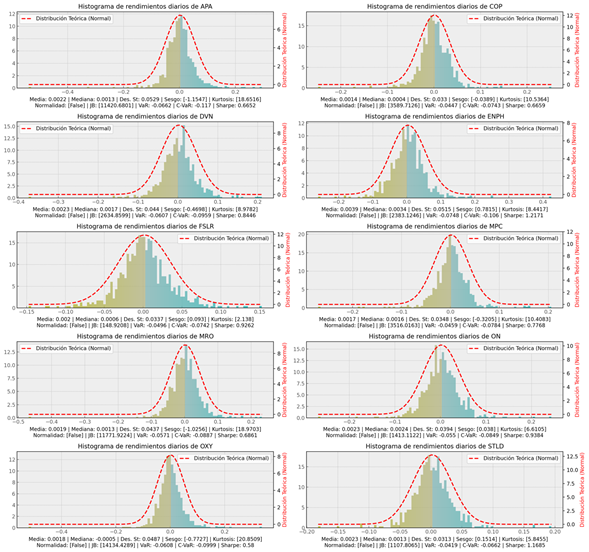

Como se mencionó en el apartado dos, el CAPM plantea la regresión para el cálculo de la beta no con la información en su escala original, sino con el rendimiento de los activos. Para ello se procede al cálculo de los rendimientos intradía de los mismo. La Figura 2 proporciona un análisis detallado de la rentabilidad de cada activo: se calcula el rendimiento intradía promedio, la mediana y la desviación estándar de cada distribución, lo que se ilustra mediante sus respectivos histogramas.

Fuente: Elaboración de los autores, Python.

Figura 2 Histograma de rendimientos diarios de los diez mejores activos del S&P500: 2 de enero 2020 al 3 de febrero 2023

Además, la Figura 2 muestra los resultados de las pruebas de normalidad de la distribución de rendimientos utilizando el test Jarque Bera. También se incluyen el Valor en Riesgo (VaR) y el VaR Condicional (C-VaR) de cada activo como medidas de las pérdidas esperadas, junto con el índice de Sharpe como indicador del riesgo-rendimiento inherente de cada serie. Posteriormente, en la Tabla 4 se presentan los resultados de las pruebas de estacionariedad de cada serie de rendimientos.

Con los rendimientos, la regresión se construye de la siguiente manera: Sean los vectores de información x, y con el siguiente número de observaciones:

Donde

Tabla 4 Clasificación de activos acorde a la beta

| Beta | Tipo de activo | Descripción |

|---|---|---|

| 𝛽 = 1 | Index tracker | El activo replica/sigue la rentabilidad del benchmark |

| 𝛽 > 1 | Outperformer | El activo supera la rentabilidad del benchmark |

| 𝛽 < 1 | Underperformer | El activo no alcanza la rentabilidad del benchmark |

Fuente: Elaboración de los autores.

Para garantizar la estabilidad y consistencia de los parámetros

La varianza de los errores homogénea para los intervalos de información.

Las variables exógenas son ortogonales a los residuos de la regresión: no existen formas de asociación o dependencia entre estos vectores.

Se asume que el comportamiento de los residuales es un ruido blanco, por lo cual no están correlacionados ni existen estructuras de memoria ni de dependencia residual.

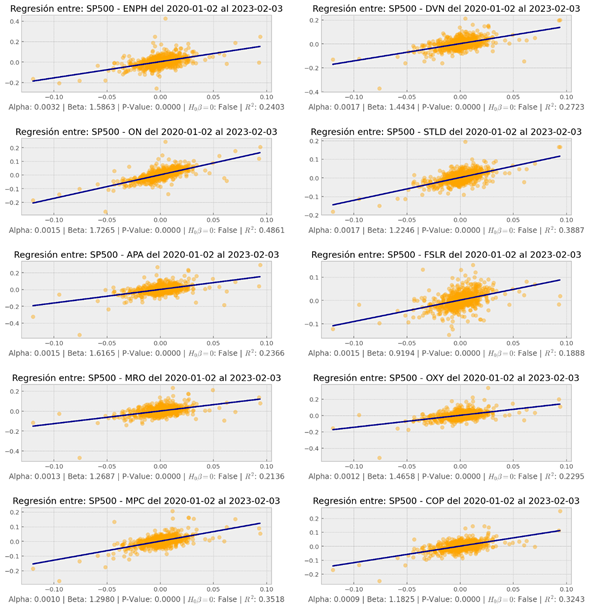

En consideración de estos supuestos, la figura 3 expone el cálculo del alfa y de la beta de cada activo respecto al SP500 como benchmark en cada regresión. La línea recta representa el ajuste de la regresión entre las dos variables en adición al diagrama de dispersión naranja.

Nótese que el resultado de la regresión contempla toda la información bursatil en rendimientos desde enero del 2020 hasta febrero del 2023, con lo que en esta primera aproximación, el estimador de beta resulta ser un parámetro estático de la sensibilidad “promedio” en ese lapso respectivo.

Fuente: Elaboración de los autores, Python.

Figura 3 Regresión estática respecto al S&P500: 2 de enero 2020 - 3 de febrero 2023

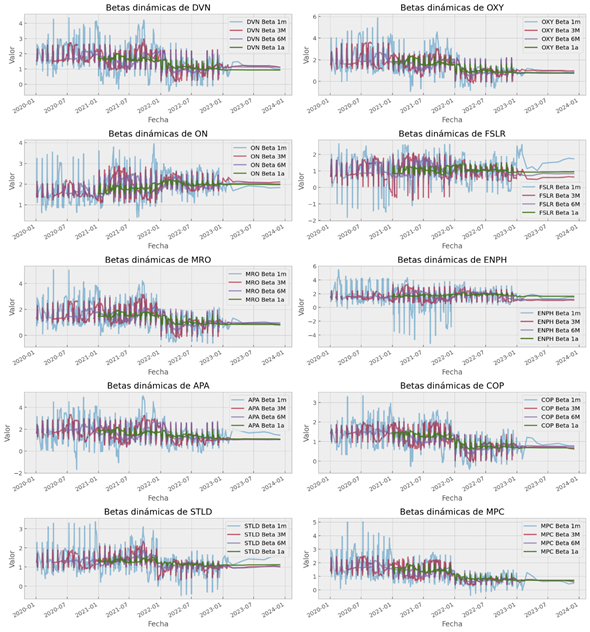

La volatilidad cambiante afecta la utilidad de la beta para estimar la rentabilidad potencial de los activos mediante las regresiones con las series en rendimientos, ya que el CAPM contempla a la beta como una medida de volatilidad o de sensibilidad de los rendimientos de un activo ante las fluctuaciones del riesgo sistemático del mercado condicionado a la información temporal de las variables. La representación de la medida de volatilidad cambiante es presentada con el apoyo de una beta dinámica a distintos plazos presentadas en la figura 4.

Fuente: Elaboración de los autores, Python.

Figura 4 Betas dinámicas de cada activo respecto al S&P500: 2 de enero 2020 - 3 de febrero

Claramente, para casos de poca información (betas calculadas para un mes y tres meses) y altas filtraciones de volatilidad, el comportamiento de la beta se asemeja más al de una variable aleatoria que al de una constante. En el siguiente apartado se presentan las estimaciones de las betas para cada activo y la partición temporal de las muestras que es posible plantear por los resultados de las pruebas de estacionariedad. En la tabla 5 se presentan las pruebas de estacionariedad a cada variable para analizar si los rendimientos exponen algún nivel de memoria. Dado que la beta móvil de cada activo varía en todos los períodos de estudio debido a la ocurrencia de eventos extremos en el mercado, es necesario tener en cuenta esta variabilidad. Con estas consideraciones para procesos no estacionarios, como proponen Cantú, Mendoza y Arteaga (2024) se procede a realizar pruebas de estacionariedad en las series de rendimientos. Los resultados para cada activo estudiado se presentan en la tabla 5. La hipótesis nula de las pruebas ADF y Phillips Perron (PP) es que existe una raíz unitaria en la serie, lo que la hace no estacionaria. Por otro lado, la hipótesis nula de la prueba KPSS es que la serie es estacionaria.

Tabla 5 Pruebas de estacionariedad de cada variable en rendimientos

| Serie en rendimientos | ADF test | PP test | KPSS test | Criterio del ADF test | Criterio del PP test | Criterio del KPSS test |

|---|---|---|---|---|---|---|

| DVN | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| OXY | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| ON | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| FSLR | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| MRO | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| ENPH | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| APA | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| COP | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| STLD | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| MPC | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

| SP500 | 0.010 | 0.010 | 0.100 | Serie Estacionaria | Serie Estacionaria | Serie Estacionaria |

Fuente: Elaboración de los autores, R-Studio y Excel.

Los resultados estadísticos de la tabla 5 permiten plantear interrogantes sobre la estabilidad de la beta cuando se realizan cortes de información, ya sea de manera ordenada o aleatoria en muestras del mismo tamaño. Esto se lleva a cabo para verificar la estabilidad del parámetro, partiendo del supuesto de estacionariedad en los rendimientos y la estabilidad en su distribución y confianza como parámetro del CAPM. Basándonos en los resultados de estacionariedad, nuestra investigación propone el uso del bootstraping para poner a prueba esta hipótesis. Este se emplea para realizar remuestreos cuando la distribución asintótica de algún experimento es desconocida, para este caso, el estudio de la distribución de la beta de cada serie.

La ruptura de información puede aplicarse dado que los supuestos de la teoría financiera y de mercados eficientes postulan que las series tienden a comportarse como procesos markovianos2 por la competencia y la información plena entre los agentes, por lo que las observaciones (para este caso, los rendimientos) tienden a comportarse como observaciones independientes estocásticamente y con comportamientos estacionarios. En teoría, esto permite que la estructura temporal de los datos pueda fragmentarse para obtener muestras aleatorias por los supuestos de estacionariedad en series de tiempo y por el teorema ergódico.

3.2 Discusión de resultados

Usualmente CAPM se emplea cuando las condiciones de mercado son estables, lo cual provoca que los rendimientos de los activos se distribuyan de manera uniforme. Sin embargo, cuando aparecen rendimientos extremos debidos a fuertes movimientos en el mercado, la distribución que asume CAPM deja de funcionar debido a las oscilaciones del riesgo sistemático, por lo que se recomienda el empleo de la distribución empirica de los rendimientos. A continuación, la metodología procede a romper con la estructura de serie de tiempo de cada variable en rendimientos, para implementar el boostrap con el muestreo de las observaciones de las betas mediante números aleatorios para la generación de muestras de tamaño 20 para información mensual, 61 para información trimestral, 124 para información semestral y 252 para información anual. Estos números se justifican dado que son el número de observaciones promedio por intervalo de tiempo disponibles por el calendario bursátil. Considerando la posible presencia de memoria en los rendimientos de las series, y como sugieren Jiménez, Venegas y Ramírez (2022) proponemos contemplar la memoria de los rendimientos (a 1 y 3 días) para estimar la distribución de los parámetros. Con todo esto, emplear el bootstraping resulta viable pues permite estimar intervalos de confianza para los parámetros de cada regresión, lo que ayuda a determinar si los resultados de la beta obtenida en cada regresión son razonables en términos de la media. A continuación, se presentan los resultados del remuestreo mediante 10,000 simulaciones en la Tabla 6.

Tabla 6 Percentiles de las simulaciones de beta con memoria a un día

| Resultados de beta con memoria a un día de las 10,000 simulaciones | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Percentil | DVN | OXY | ON | FSLR | MRO | ENPH | APA | COP | STLD | MPC |

| 1% | -0.7778 | -0.4456 | 0.1669 | -0.5229 | -0.8706 | -0.0692 | -1.4021 | -0.2117 | 0.0054 | -0.5873 |

| 5% | 0.1112 | 0.0068 | 0.7341 | 0.1020 | -0.0888 | 0.3729 | -0.0753 | 0.1590 | 0.3069 | 0.2977 |

| 95% | 2.9764 | 3.2080 | 2.8312 | 2.0982 | 2.7919 | 3.0980 | 3.4364 | 2.2108 | 1.9289 | 2.4342 |

| 99 | 4.5385 | 6.9120 | 3.9590 | 2.6858 | 5.8867 | 3.8449 | 7.1701 | 2.8582 | 2.1794 | 2.9108 |

Fuente: Elaboración de los autores en R-Studio y Excel.

Con los resultados de las 10000 simulaciones con memoria de un día, los valores en los cuales puede estimarse la beta de cada activo están acotados a los infimos y máximos de los percentiles al 1% y 99%. La implementación de esta metodología, apoyados en los resultados de cada beta según el cuartil donde se esté analizando (1%, 95%, etc.), sirvieron durante la minería de datos debido a que los rendimientos de cada serie no se distribuian normalmente: los parámetros alrededor de la media se comportan diferente de los parametros extremos debido a que la ocurrencia de eventos de cola resultaba es más frecuente y probable de lo estimado. Más información al respecto aparece en las tablas 7, 8 y 9.

Tabla 7 Percentiles de las simulaciones de beta con memoria de tres días

| Resultados de beta con memoria de tres días de las 10,000 simulaciones | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Percentil | DVN | OXY | ON | FSLR | MRO | ENPH | APA | COP | STLD | MPC |

| 1% | 0.3088 | 0.0878 | 1.1687 | -0.3051 | -0.0103 | 0.4127 | 0.5908 | 0.0714 | 0.5983 | 0.4000 |

| 5% | 0.4622 | 0.2354 | 1.3404 | 0.0915 | 0.1373 | 0.8063 | 0.6657 | 0.2216 | 0.8347 | 0.4725 |

| 95% | 2.4979 | 2.8493 | 2.6014 | 1.7917 | 2.5756 | 2.8616 | 2.8122 | 1.8749 | 1.8646 | 2.1745 |

| 99% | 2.6723 | 3.4339 | 2.7227 | 1.9268 | 2.9014 | 3.1607 | 3.0668 | 1.9518 | 2.1587 | 2.3971 |

Fuente: Elaboración de los autores en R-Studio y Excel.

Tabla 8 Estadísticos de las simulaciones de beta con memoria de un día

| Estadísticos de la simulación de beta con memoria de 1 día de 10000 simulaciones | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| DVN | OXY | ON | FSLR | MRO | ENPH | APA | COP | STLD | MPC | |

| Observaciones | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 |

| Media | 1.4238 | 1.4587 | 1.8132 | 1.0548 | 1.2811 | 1.6444 | 1.5639 | 1.0810 | 1.1765 | 1.2401 |

| Desv. Est | 0.9008 | 1.1357 | 0.6462 | 0.6388 | 1.0087 | 0.8358 | 1.3099 | 0.6209 | 0.4948 | 0.6824 |

| Mínimo | -2.2426 | -2.2096 | -0.7044 | -2.0532 | -2.1134 | -3.5053 | -2.9377 | -1.2737 | -0.9204 | -2.4635 |

| 25% | 0.9058 | 0.8179 | 1.4731 | 0.6592 | 0.7208 | 1.0953 | 0.8057 | 0.6653 | 0.8537 | 0.7993 |

| 50% | 1.3558 | 1.3183 | 1.8072 | 1.0632 | 1.1722 | 1.6292 | 1.4062 | 1.0436 | 1.1904 | 1.2054 |

| 75% | 1.8747 | 1.8803 | 2.1631 | 1.4485 | 1.6888 | 2.1996 | 2.1748 | 1.4361 | 1.5133 | 1.6394 |

| Máximo | 5.9248 | 8.7491 | 5.3327 | 4.5810 | 7.6009 | 5.7967 | 9.1328 | 3.5846 | 4.0012 | 4.0704 |

Fuente: Elaboración de los autores en R-Studio, Python y Excel.

Tabla 9 Estadísticos de las simulaciones de beta con memoria de tres días

| Estadísticos de la simulación de beta con memoria de 3 días de 10000 simulaciones | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| DVN | OXY | ON | FSLR | MRO | ENPH | APA | COP | STLD | MPC | |

| Observaciones | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 |

| Media | 1.4238 | 1.4587 | 1.8132 | 1.0548 | 1.2811 | 1.6444 | 1.5639 | 1.0810 | 1.1765 | 1.2401 |

| Desv. Est | 0.9008 | 1.1357 | 0.6462 | 0.6388 | 1.0087 | 0.8358 | 1.3099 | 0.6209 | 0.4948 | 0.6824 |

| Mínimo | -2.2426 | -2.2096 | -0.7044 | -2.0532 | -2.1134 | -3.5053 | -2.9377 | -1.2737 | -0.9204 | -2.4635 |

| 25% | 0.9058 | 0.8179 | 1.4731 | 0.6592 | 0.7208 | 1.0953 | 0.8057 | 0.6653 | 0.8537 | 0.7993 |

| 50% | 1.3558 | 1.3183 | 1.8072 | 1.0632 | 1.1722 | 1.6292 | 1.4062 | 1.0436 | 1.1904 | 1.2054 |

| 75% | 1.8747 | 1.8803 | 2.1631 | 1.4485 | 1.6888 | 2.1996 | 2.1748 | 1.4361 | 1.5133 | 1.6394 |

| Máximo | 5.9248 | 8.7491 | 5.3327 | 4.5810 | 7.6009 | 5.7967 | 9.1328 | 3.5846 | 4.0012 | 4.0704 |

Fuente: Elaboración de los autores en R-Studio, Python y Excel.

Tabla 10 Resumen de la simulación de betas con memorias de un día y tres días

| Activo | Betas estáticas | Betas promedio con memoria a 1 día | Betas promedio con memoria a 3 días |

|---|---|---|---|

| DVN | 1.4434 | 1.4238 | 1.4238 |

| OXY | 1.4658 | 1.4587 | 1.4587 |

| ON | 1.7265 | 1.8132 | 1.8132 |

| FSLR | 0.9194 | 1.0548 | 1.0548 |

| MRO | 1.2687 | 1.2811 | 1.2811 |

| ENPH | 1.5863 | 1.6444 | 1.6444 |

| APA | 1.6165 | 1.5639 | 1.5639 |

| COP | 1.1825 | 1.0810 | 1.0810 |

| STLD | 1.2246 | 1.1765 | 1.1765 |

| MPC | 1.2980 | 1.2401 | 1.2401 |

Fuente: Elaboración de los autores en R-Studio, Python y Excel.

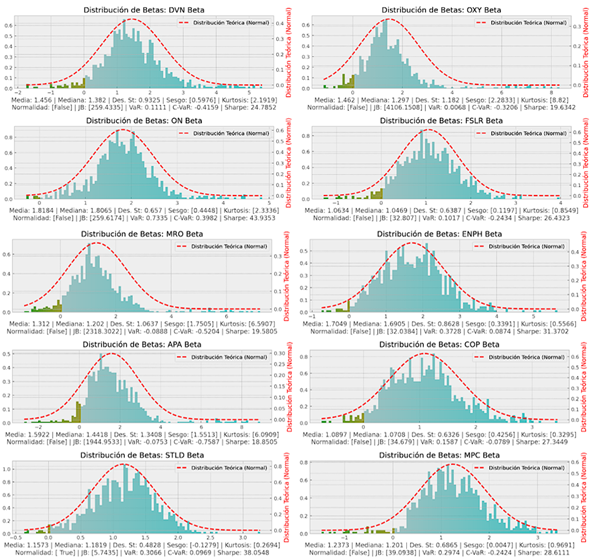

El hecho de que no haya mucha diferencia entre las betas de la regresión del intervalo estático con respecto al promedio de las betas por simulación es debido a que en las proporciones muestrales, estas tienden a coincidir con los parámetros de la población estudiada por la ley de los grandes números. Los resultados de la distribución de beta al contemplarla como una variable aleatoria y modelarla por bootstrapping aparecen en la figura 5. La principal ventaja de calcular la beta mediante la regresión por cuantiles, es que permite tener mayor información de la sensibilidad del activo ante fuertes variaciones del mercado. Esto es debido a que las distribuciones de los rendimientos de cada serie no tienden a comportarse como normales: cuando se realiza la regresión estática con las 777 observaciones por variable, los parámetros de beta son muy similares al promedio del de las diez mil simulaciones. Sin embargo, cuando el mercado experimenta condiciones extremas (como los acontecimientos ocurridos por la pandemia del covid-19 o la guerra de Rusia y Ucrania), el valor medio de la beta no funciona muy bien como parámetro de sensibilidad.

Fuente: Elaboración de los autores, Python

Figura 5 Histogramas de premio al riesgo por serie en diferentes percentiles mediante 10000 bootstrapping

Al calcular la beta por cuantiles, podemos analizar el rendimiento del activo que se encuentra por las condiciones del mercado y clasificarlo según el cuartil donde se encuentre y con ello, asignarle el parámetro de beta correspondiente al cuartil. Con base a esta correspondencia puede estimarse que tan sensible sea la rentabilidad del activo basados en la vecindad donde se encuentra la beta y la rentabilidad.

Tabla 11 Percentiles de las simulaciones de beta con memoria de cinco días

| Resultados de beta con memoria a cinco días de las 10,000 simulaciones | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Percentil | DVN | OXY | ON | FSLR | MRO | ENPH | APA | COP | STLD | MPC |

| 1% | 0.3088 | 0.0878 | 1.1687 | -0.3051 | -0.0103 | 0.4127 | 0.5908 | 0.0714 | 0.5983 | 0.4000 |

| 5% | 0.4622 | 0.2354 | 1.3404 | 0.0915 | 0.1373 | 0.8063 | 0.6657 | 0.2217 | 0.8347 | 0.4725 |

| 95% | 2.4979 | 2.8493 | 2.6014 | 1.7917 | 2.5756 | 2.8616 | 2.8122 | 1.8749 | 1.8646 | 2.1745 |

| 99% | 2.6723 | 3.4339 | 2.7227 | 1.9268 | 2.9014 | 3.1607 | 3.0668 | 1.9518 | 2.1587 | 2.3971 |

Fuente: Elaboración de los autores en R-Studio y Excel.

El empleo del bootstrap se justifica por lo siguiente: si los datos siguen una distribución normal, puede emplearse la regresión de mínimos cuadrados sin muchas limitaciones. Sin embargo, si cada serie de la regresión sigue su propia distribución empírica, esto no permite que se cumpla el teorema del límite central por lo que puede formarse cualquier tipo de distribución no normal. Esto implica que los parámetros no se comporten como normales. Ello puede causar muchos problemas en los resultados del modelado. Esto puede solucionarse con el empleo de una regresión cuantilica alrededor de los percentiles 0.25, 0.50 y 0.75, lo que provoca que se tengan determinados parámetros de premio al riesgo según el punto donde se evalué la regresión. Esto es debido a que la evidencia sugiere que los parámetros alrededor de la media se comportan diferente a los parámetros extremos.

La inestabilidad de la beta se explica en parte debido a que las distribuciones de las variables no son normales: la regresión por variable con todo el conjunto de información histórica arroja un resultado de beta parecido al de la media por bootstrapping. Sin embargo, cuando se presentan condiciones extremas en los mercados debido a fuertes movimientos generalizados, la beta deja de funcionar como estimador de sensibilidad.

Los resultados de este experimento demuestran que la beta por acción se comporta más como una variable aleatoria, y que no es ni determinista ni estable en el período de estudio analizado. Al considerar que el parámetro se comporta como una variable aleatoria, la investigación procede a analizar que tanto se alejan las betas como variable aleatoria entre si. Los resultados demuestran que si se cambia el conjunto de datos, el valor de la beta cambia de manera significativa entre las muestras recolectadas por las simulaciones. Esto se debe a que la beta supone linealidad en un fenómeno que no lo es.

4. Conclusiones

En tiempos de incertidumbre en los mercados, es crucial para los agentes comprender cómo esta se traduce en riesgo y oportunidades de inversión, considerando la dualidad entre rendimientos esperados y pérdidas potenciales según el apetito por el riesgo. La evolución de esta relación a lo largo del tiempo puede tener repercusiones significativas en las asignaciones intertemporales de recursos en las carteras de inversión, dadas las expectativas respecto al rendimiento esperado de un activo en comparación con la rentabilidad de un benchmark.

Los resultados estadísticos de nuestra investigación reflejan información lo suficientemente cuestionable como para poner en duda el enfoque estático con el que comúnmente se aplican las teorías del CAPM. Se deduce que los problemas empíricos del modelo se derivan de fallas teóricas y de la conjunción de múltiples supuestos simplificadores, así como de dificultades en la implementación de pruebas que validen la estabilidad del modelo, como los principios de estacionariedad de series de tiempo y la suposición de que todos los agentes seleccionarán la misma combinación de activos debido a la información plena y la competencia perfecta.

En cuanto a la inestabilidad de la beta, nuestra investigación muestra que, si los datos siguen una distribución normal, es posible emplear la regresión de mínimos cuadrados para estimar la beta sin mayores limitaciones. Sin embargo, si cada serie de la regresión sigue su propia distribución, esto puede afectar la validez del modelo. Nuestro estudio ofrece evidencia de que esta problemática puede abordarse mediante el uso de una regresión cuantílica en torno a los percentiles 0.25, 0.50, 0.75 y 0.99, mediante el bootstrapping con memoria. Esto permite que se determinen parámetros de premio al riesgo según el punto donde se evalúe la regresión, reconociendo las diferencias en el comportamiento de los parámetros en la media y en los extremos.

Nuestro trabajo también subraya la necesidad de proponer metodologías alternativas que aborden las limitaciones estructurales del modelo CAPM y sean capaces de capturar las imperfecciones del mercado financiero, como las regresiones dinámicas o las regresiones por cuantiles. Además, es importante definir claramente el horizonte temporal de inversión para el estudio de las rentabilidades esperadas y las sensibilidades de los activos, considerando que los resultados pueden variar significativamente según el período de análisis. En resumen, ofrecemos evidencia empírica sobre la inestabilidad de la beta en el modelo CAPM y destacamos la necesidad de reconsiderar su aplicación estática en entornos dinámicos y complejos del mercado financiero. Si bien el CAPM sigue siendo un modelo útil en ciertos contextos, es fundamental reconocer sus limitaciones y explorar enfoques alternativos que puedan ofrecer una mejor comprensión de las relaciones riesgo-rendimiento en los mercados financieros modernos.