nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La premisa de que la estructura económica de las regiones suele ser heterogénea ha planteado la cuestión de que la política económica nacional -en particular, la política monetaria- pueda tener efectos diferenciados en las economías regionales. Los primeros trabajos que se enfocaron en este tipo de análisis fueron los de Beare (1976), Carlino y DeFina (1998, 1999), Gertler y Gilchrist (1994), Nachane et al. (2002); Owyang y Wall (2009), entre otros; la mayor parte de estos estudios se ha centrado en los mecanismos de transmisión a través de los cuales los efectos monetarios se transfieren a la demanda agregada y, posteriormente, a los precios.

Desde el punto de vista de los postulados monetaristas y keynesianos, el impacto que la política monetaria tiene a nivel regional se explica por diferencias estructurales territoriales, que se relacionan con la heterogeneidad socioeconómica y con el potencial de crecimiento de dichos espacios. A nivel empírico, estas diferencias consideran la estructura productiva sectorial, reflejo de la concentración de ciertas actividades económicas en determinados territorios, el tamaño y especialización de las empresas, la composición de la demanda agregada regional, la apertura exterior, el riesgo crediticio de las regiones, así como el desarrollo del sistema bancario (Rodríguez-Fuentes y Padrón Marrero, 2008). En este sentido, cambios inesperados en la política monetaria nacional1 pueden dar lugar a diferencias espaciales en la actividad económica o en algún componente de la demanda agregada (Rodríguez-Fuentes, 2006; Rodríguez-Fuentes y Hernández-López, 1997).

En general, la literatura confirma la existencia de efectos diferenciales a nivel regional frente a un choque monetario común, tanto en magnitud como en duración (Afin, 2007). Las variables que explican estos efectos diferenciados se relacionan con los mecanismos a través de los cuales éstos se transmiten a la producción y a los precios, como son: la tasa de interés, el crédito y el tipo de cambio, principalmente. En particular, la tasa de interés se vincula con la composición industrial de las regiones, que se mide a partir del tamaño de las empresas, el tipo de producción (bienes duraderos y no duraderos), así como la participación de la manufactura en la actividad económica agregada (Hayo y Uhlenbrock, 1999; Afin, 2007; Ganley y Salmon 1997; Carlino y DeFina, 1999; Anagnostou y Gajewski, 2019). Estos elementos, vinculados a la estructura económica de las regiones, propician que éstas sean más o menos sensibles a cambios en la tasa de interés nacional (Rodríguez-Fuentes, 2006) o a las fluctuaciones cíclicas (Guiso et al., 1999), lo que implicaría que las regiones se tuvieran que enfrentar a mayores costos y a recesiones más profundas (Owyang y Wall, 2009).

Regiones más industrializadas, cuya sensibilidad a la tasa de interés es mayor, se asocian con manufacturas que requieren mayor intensidad en el uso del capital, que concentran una parte importante de pequeñas y medianas empresas dedicadas a la producción de bienes durables con alta dependencia de financiamiento doméstico y limitada capacidad de endeudamiento (Vespignani, 2013; Dedola y Lippi, 2005). Por el contrario, regiones intensivas en servicios o con un aporte importante de la agricultura parecen ser menos sensibles a los cambios en las condiciones monetarias, debido a que concentran empresas de mayor tamaño con disponibilidad de fondos internos y acceso a créditos externos de menor costo, a través de los mercados de capital (Ganley y Salmon, 1997), o bien, que agrupan a micro y pequeñas empresas con acceso limitado a fuentes de financiamiento formales (Torres-Preciado et al., 2020),2 que producen o proveen bienes no durables, cuyas compras es probable que se realicen con fondos corrientes más que con fondos prestados (Ganley y Salmon, 1997).

Al mismo tiempo, la estructura financiera (endeudamiento, apalancamiento, dependencia de préstamos bancarios) de las empresas en determinadas regiones podría condicionar la actividad económica a los cambios en la política monetaria, a través del canal del crédito, que toma en cuenta el tamaño de los bancos y su concentración territorial, así como la posición financiera de empresas y familias. Los bancos de menor tamaño tienen mayores dificultades para obtener recursos financieros, lo que limita su capacidad para otorgar préstamos, mientras que su concentración territorial podría dar lugar a un mercado de fondos prestables no competitivo, con un efecto negativo sobre la actividad económica regional (Owyang y Wall, 2009). Por otra parte, las regiones con una mayor intensidad exportadora parecen ser las más afectadas por una política monetaria restrictiva (Duran y Erdem, 2014; Svensson, 2012).

Por lo que respecta a la metodología, los efectos de la política monetaria a nivel regional han sido evaluados mediante el empleo de los modelos de vectores autorregresivos (VAR) y algunas extensiones de éstos, lo que ha permitido, además de comprobar la existencia de efectos diferenciados (Carlino y DeFina, 1998 y 1999; Guo y Masron, 2017), observar el tamaño de la respuesta (Owyang y Wall, 2009), su duración, el periodo de respuesta inicial, así como las relaciones espaciales entre regiones adyacentes (Di Giacinto, 2003; Guo y Masron, 2014; Duran y Erdem, 2014; Romero, 2008; Blanco et al., 2019; Bertanha y Amaral Haddad, 2008).

Una parte importante de estos estudios se ha realizado para Estados Unidos y países europeos, mientras que para países menos desarrollados es poco lo que se ha investigado, hasta ahora, sobre este tema. Entre las conclusiones más importantes, se confirma la presencia de efectos heterogéneos a nivel regional, vinculados a diferencias en la composición o estructura industrial de las regiones (Carlino y DeFina 1998, 1999; Ganley y Salmon, 1997), así como la participación de la industria en el total nacional (Guo y Masron, 2014; Guimaraes y Monteiro, 2014; Bravo et al., 2003; Pandey, 2019; Quintero Otero, 2019). En particular, los estudios para América Latina concluyen que las pequeñas empresas son más sensibles a los cambios inesperados de la política monetaria, lo mismo que las regiones con una concentración comercial e industrial importante (Bravo et al., 2003). Otros estudios muestran evidencia de la duración de los efectos monetarios sobre la producción, que se presentan en el corto plazo y tienden a desvanecerse en el largo (Romero, 2008).

Para el caso de México, los estudios relacionados con los efectos de la política monetaria sobre la producción regional y sectorial son escasos (Torres-Preciado, 2017 y 2021; Torres-Preciado et al., 2020). Torres-Preciado (2017) muestra evidencia de que los choques monetarios tienen efectos transitorios en la producción y el empleo manufacturero a nivel sectorial, y que su dinámica es similar a la actividad manufacturera nacional. A nivel regional, Torres-Preciado (2021) argumenta que un cambio en la tasa de interés de corto plazo da lugar a respuestas diferenciadas en los precios y la producción entre los estados de México, debido a aspectos estructurales, como la composición de la industria estatal y el tamaño de las empresas.

El propósito de este documento es aportar al debate sobre los efectos de la política monetaria a nivel regional. En particular, el objetivo es estimar los efectos que un incremento no previsto en la tasa de interés tendría sobre la producción regional en México durante el periodo 2000-2019. La metodología empleada consiste en un modelo recursivo estructural de vectores autorregresivos (SVAR) en panel, propuesto por Pedroni (2013). Una ventaja de esta metodología consiste en capturar la heterogeneidad regional e identificar las restricciones estructurales de un choque monetario común. Por otra parte, aun cuando el periodo de análisis se determina por la información disponible, el periodo de análisis propuesto (2000-2019) es importante por el cambio de estrategia del Banco de México hacia metas de inflación, en 2001, y el uso directo de la tasa de interés de fondeo bancario a un día como instrumento de la política monetaria, a partir de 2008.

Los resultados sugieren que la producción regional responde, de manera diferenciada, ante un cambio inesperado de la tasa de interés y que el efecto negativo sobre el nivel de producción estatal se presenta, en la mayor parte de los estados, a partir del segundo trimestre, después del aumento de la tasa de interés. De hecho, es en este segundo trimestre cuando se observa la mayor contracción en la actividad estatal, mientras que la recuperación se llevaría a cabo en el mediano plazo (entre el tercer y cuarto trimestres).

Para abordar el tema propuesto, el documento se divide en tres partes. En la primera se hace referencia a la política monetaria y la estructura económica de los estados de México, destacando la importancia del sector secundario y de la manufactura estatal. En la segunda parte se describen la metodología y las variables empleadas. En la tercera se presentan y discuten los resultados. Finalmente, se establecen las conclusiones.

1. Política monetaria y estructura productiva en México

1.1. Política monetaria en México y actividad productiva

En la mayoría de los trabajos empíricos, las decisiones de política monetaria son modeladas como cambios en la tasa de interés de corto plazo establecida por los bancos centrales (Quintero Otero, 2015). El mecanismo de transmisión monetaria, de acuerdo con Taylor (1995), se puede definir como un proceso a través del cual las decisiones de política monetaria se transmiten mediante cambios en el crecimiento económico y la inflación.

En el caso de México, a partir de que el banco central asumió de manera explícita a la tasa de interés, desde 2008, como instrumento dominante de la política monetaria y adoptó el control de la inflación como objetivo central, se argumenta que las variaciones de la tasa de interés del banco no pueden ampliar la demanda ni generar crecimiento económico. En el contexto del sistema bancario mexicano, menores tasas de referencia no reducen el resto de las tasas de interés, ni amplían el crédito. Los anuncios del Banco de México, cuando se trata de reducir la tasa referencia, más bien tendrían que ver con la intención de disminuir el costo de la deuda del gobierno y abaratar el costo de los créditos que el banco central otorga a los bancos comerciales (Levy Orlik, 2014).

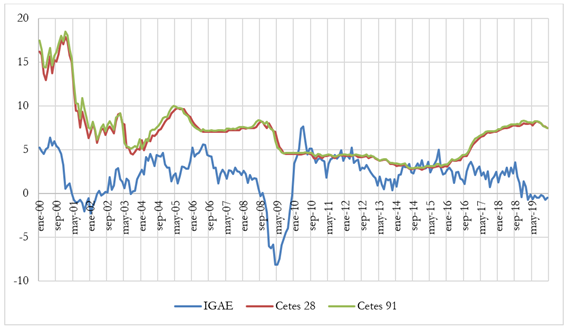

Las gráficas 1 y 2 exponen un comportamiento claramente disociado entre la actividad productiva, mostrada por el crecimiento del indicador global de la actividad económica (IGAE), y las tasas de interés de los Certificados de la Tesorería de la Federación (Cetes) a 28 y 91 días, en términos promedio mensuales, en ambos casos. De esta manera, los cambios en las tasas de interés no pueden estar asociados en algún sentido. La gráfica 1 es ilustrativa de la desconexión de las tasas de interés y la actividad económica en México, al menos durante el periodo que va de 2000 a 2019.

Fuente: elaboración propia con información de Inegi (2022) y Banco de México (2022).

Gráfica 1 Variación mensual anualizada del IGAE y tasas de interés en México, 2000-2019

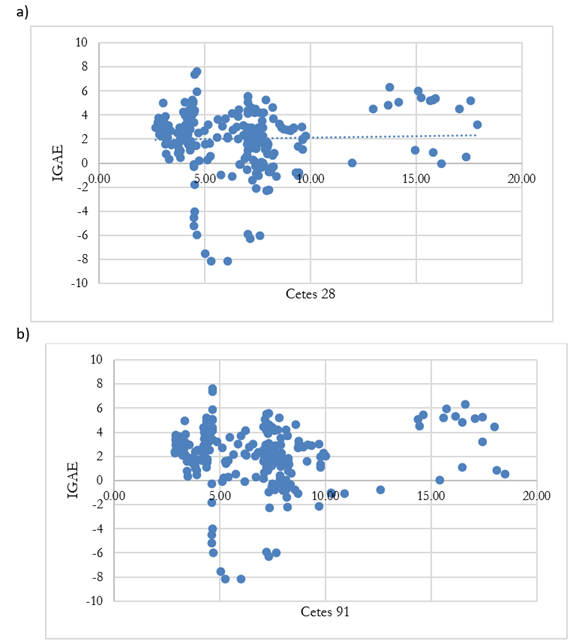

La gráfica 2 confirma la nula asociación entre las tasas de interés y la economía de México en las últimas dos décadas. La línea de regresión (punteada negra) en los gráficos de dispersión muestra evidencia sobre la ausencia de correlación entre las tasas de interés y la actividad productiva. En la gráfica 2a se presentan las variables del crecimiento del IGAE contra la tasa de interés de los Cetes a 28 días, mientras que en la 2b se relaciona el IGAE contra la tasa de Cetes a 91 días.

Fuente: elaboración propia con información del Inegi (2022) y Banco de México (2022).

Gráfica 2 Correlación entre IGAE y tasas de interés a 28 días y 91 días, 2000-2019

Levy Orlik (2014) argumentó que la tasa de interés es el principal instrumento de política monetaria y la tasa objetivo incide en las demás tasas de interés, aunque la rasa de Cetes de 91 días es un determinante importante para considerar en la estrategia del Banco de México. Además, las variaciones de la tasa de interés pueden crear condiciones de astringencia y holgura, que tienen mayor impacto en la economía cuando se busca frenar la actividad económica. Por consiguiente, las reducciones en la tasa de interés tienen un bajo impacto en el crecimiento económico (aunque, entre otros objetivos, pueden ser el vehículo para reducir el peso de la deuda bancaria). Este autor no encuentra una relación significativa entre menores tasas de interés, mayor crédito y crecimiento económico. Esto es, la política monetaria laxa en condiciones de creciente “holgura” provocada por menores tasas de crecimiento del gasto interno no ha logrado dinamizar la economía.

1.2. Estructura productiva y desempeño de la manufactura

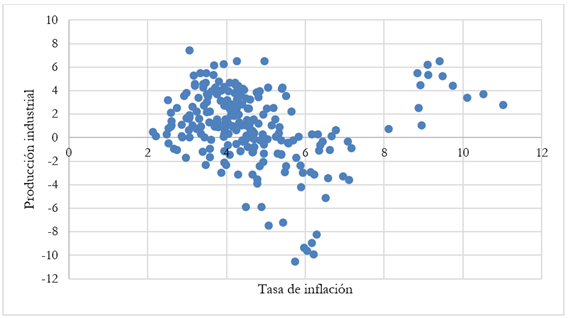

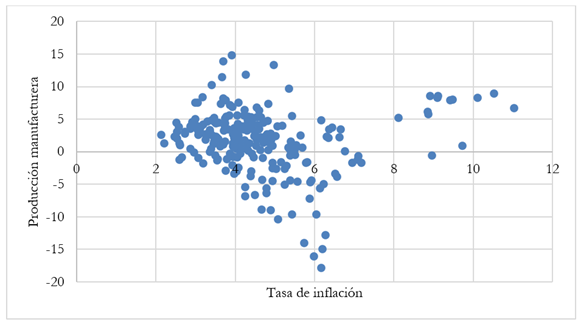

La trayectoria que ha seguido la inflación en los últimos años demuestra que la política monetaria que lleva a cabo el banco central en México ha permitido reducir y estabilizar la inflación en torno a 4.5%, en promedio, entre 2000 y 2019 (Inegi, 2021). Sin embargo, para algunos autores (Schwartz Rosenthal y Torres García, 2000; Martínez Trigueros et al., 2001; Perrotini, 2004, entre otros)3 esta estrategia, basada en el manejo de la tasa de interés, primero de manera indirecta, a través de un objetivo para los saldos de las cuentas corrientes y, a partir de 2008, de manera directa (Banco de México, 2007), ha tenido efectos negativos sobre la actividad económica nacional. Como se observa en las gráficas 3 y 4, no es fácil identificar la relación que guarda la tasa de inflación y el crecimiento de la producción en los últimos 20 años. Lo que sí se observa son periodos en los que las altas tasas de la inflación van acompañadas de caídas importantes de la producción, mientras que en otros momentos los aumentos de la inflación se corresponden con aumentos de la producción.

A nivel regional es menos evidente identificar el efecto de la política monetaria sobre la actividad productiva, por lo que resulta interesante examinar cómo responde el nivel de producción regional a un choque monetario común. La experiencia internacional sobre este tema (Carlino y DeFina, 1998 y 1999; Fratantoni y Schuh, 2003, entre otros) sugiere que un cambio en la política monetaria nacional podría tener diferentes efectos en el nivel de producción de las regiones y que estos efectos estarían condicionados a la estructura productiva de dichas regiones.

Fuente: elaboración propia con base en datos obtenidos del Inegi (2020b).

Gráfica 3 Producción industrial y tasa de inflación, 2000-2019 (Tasas de crecimiento anualizadas)

Fuente: elaboración propia con base en datos obtenidos del Inegi (2020b).

Gráfica 4 Producción manufacturera y tasa de inflación, 2000-2019 (Tasas de crecimiento anualizadas)

En el caso de México, es indiscutible la considerable heterogeneidad que se observa entre las economías regionales en su estructura productiva y ubicación geográfica y la creciente desigualdad en términos de su desarrollo económico y social. Estas diferencias explican, en buena medida, que las economías regionales se encuentren desvinculadas y que sus ciclos económicos no coincidan (Mejía-Reyes et al., 2019).

La columna 1 de la tabla 1 muestra la participación de cada estado en la producción nacional durante 2000-2019 y la importancia de entidades como Ciudad de México, estado de México, Nuevo León y Jalisco en la aportación al producto nacional. En conjunto, estos cuatro estados contribuyen casi con 40% de la producción agregada, mientras que en otros (Baja California Sur, Colima, Nayarit, Tlaxcala y Zacatecas) esta participación es inferior a uno por ciento.

Tabla 1 Actividad productiva de los estados de México, 2003-2019 (Participación porcentual)

| Estados | PIBE/PIB nacional | Actividad estatal/PIBE | ||

|---|---|---|---|---|

| Sector primario | Sector secundario | Sector terciario | ||

| (1) | (2) | (3) | (4) | |

| Aguascalientes | 1.10 | 4.15 | 39.54 | 56.31 |

| Baja California | 3.10 | 2.87 | 39.85 | 57.28 |

| Baja California Sur | 0.75 | 3.56 | 29.43 | 67.01 |

| Campeche | 5.44 | 0.57 | 89.96 | 9.48 |

| Coahuila | 3.45 | 2.54 | 52.60 | 44.85 |

| Colima | 0.57 | 5.50 | 26.33 | 68.17 |

| Chiapas | 1.80 | 7.54 | 27.67 | 64.78 |

| Chihuahua | 3.02 | 6.03 | 39.07 | 54.90 |

| Ciudad de México | 17.14 | 0.05 | 11.76 | 88.19 |

| Durango | 1.1.8 | 10.33 | 30.72 | 58.95 |

| Guanajuato | 3.70 | 4.16 | 34.62 | 61.22 |

| Guerrero | 1.43 | 5.53 | 17.85 | 76.62 |

| Hidalgo | 1.47 | 4.76 | 34.87 | 60.36 |

| Jalisco | 6.51 | 5.72 | 31.31 | 62.98 |

| Estado de México | 8.54 | 1.57 | 28.52 | 69.91 |

| Michoacán | 2.34 | 11.20 | 19.84 | 68.96 |

| Morelos | 1.19 | 3.20 | 32.50 | 64.30 |

| Nayarit | 0.67 | 7.63 | 21.12 | 71.25 |

| Nuevo León | 7.06 | 0.67 | 37.31 | 62.02 |

| Oaxaca | 1.56 | 5.77 | 26.04 | 68.19 |

| Puebla | 3.26 | 4.40 | 33.88 | 61.72 |

| Querétaro | 2.03 | 2.45 | 38.60 | 58.95 |

| Quintana Roo | 1.39 | 0.90 | 12.71 | 86.39 |

| San Luis Potosí | 1.92 | 3.76 | 36.65 | 59.59 |

| Sinaloa | 2.17 | 11.53 | 21.21 | 67.26 |

| Sonora | 3.13 | 6.26 | 44.33 | 49.42 |

| Tabasco | 3.28 | 1.61 | 67.71 | 30.68 |

| Tamaulipas | 308 | 3.49 | 40.49 | 56.03 |

| Tlaxcala | 0.59 | 3.67 | 36.33 | 60.00 |

| Veracruz | 4.89 | 5.33 | 34.99 | 59.68 |

| Yucatán | 1.37 | 4.21 | 26.52 | 69.26 |

| Zacatecas | 0.90 | 8.37 | 36.20 | 55.43 |

| Total | 100.0 | 3.35 | 34.13 | 62.52 |

*La información del producto interno bruto (PIB) corresponde al periodo 2000-2019.

PIBE es el producto interno bruto estatal.

Fuente: elaboración propia con base en datos obtenidos del Inegi (2020a).

En la producción del sector primario (columna 2), respecto al total estatal, sobresalen tres estados (Sinaloa, Michoacán y Durango) donde esta actividad contribuye con cifras superiores a 10%, mientras que, en otros estados, como Ciudad de México, Campeche, Nuevo León y Quintana Roo, esta actividad es casi inexistente, con participaciones inferiores a 1%. En relación con la producción industrial (columna 3), destacan los estados que se enfocan en la extracción de petróleo (Campeche y Tabasco) con más de dos terceras partes de su producto interno bruto (PIB) a través de esta actividad. Les siguen los estados ubicados en la frontera norte (Coahuila, Sonora, Tamaulipas, Baja California y Chihuahua) y centro norte (Aguascalientes y Querétaro), en los que la industria aporta entre 52 y 38% de la producción estatal. En otros estados, como Michoacán, Guerrero, Quintana Roo y Ciudad de México, esta actividad aporta menos de 20.0 por ciento.

El sector terciario o de servicios (columna 4) es de gran importancia en Ciudad de México, Guerrero, Nayarit y Quintana Roo, ya que representa una parte considerable de su producción estatal (mayor a 70%), con actividades orientadas a distintas especializaciones, como los servicios financieros y profesionales que se concentran en Ciudad de México y las actividades turísticas en Guerrero y Quintana Roo (Unger, 2012).

Esta diversidad en la estructura y desempeño regional también está presente en la producción manufacturera, un sector clave en la actividad económica del país y de gran parte de los estados por el progreso técnico, científico y de innovación que incorpora (Sánchez-Juárez y Moreno Brid, 2016), así como por la posibilidad de generar círculos virtuosos hacia los demás sectores de la actividad económica (De Jesús Almonte y Quintero Zamudio, 2020), tanto a nivel nacional como regional. La columna 1 de la tabla 2 muestra la aportación de esta actividad a la producción de cada estado. Como se puede observar, este sector es especialmente importante en Coahuila (39.8%), Querétaro (27.3%), Aguascalientes (25.2%), Chihuahua (25.5%) y San Luis Potosí (25.2%), entidades en las que el aporte de esta actividad representa más de una cuarta parte de su producción total, mientras que en otros estados (seis) esta aportación es menor a 10%. A su vez, la columna 2 sugiere una alta concentración de la manufactura nacional en pocos estados. Como se observa, casi la mitad de la producción (44.8%) es generada por México, Nuevo León, Jalisco, Coahuila y Ciudad de México, entidades que iniciaron sus procesos de industrialización en los años cincuenta, bajo el proceso de sustitución de importaciones (Mejía-Reyes y Campos Chávez, 2011), mientras que en Coahuila este sector cobra relevancia a partir de los años ochenta, con la apertura comercial, convirtiéndose en uno de los estados más importantes en materia exportaciones hacia Estados Unidos (Vidaurrázaga, 2011).

Tabla 2 Industria manufacturera en los estados de México, 2003-2020 (porcentajes)

| Estados | MAN i /PIBE | MAN i /Man | MAN i /Seci | Crecimiento promedio |

|---|---|---|---|---|

| -1 | -2 | -3 | -4 | |

| Aguascalientes | 25.2 | 1.7 | 63.2 | 6.6 |

| Baja California | 24.2 | 4.5 | 60.9 | 2.4 |

| Baja California Sur | 1.9 | 0.1 | 6.5 | 0.7 |

| Campeche | 0.4 | 0.1 | 0.4 | 0.1 |

| Coahuila | 39.8 | 8.1 | 76.3 | 2.1 |

| Colima | 4.4 | 0.1 | 16.5 | 1.7 |

| Chiapas | 10.8 | 1.1 | 39.8 | -2.2 |

| Chihuahua | 25.5 | 4.6 | 65.2 | 3.4 |

| Ciudad de México | 7 | 7.1 | 59.4 | -0.8 |

| Durango | 16.2 | 1.1 | 52.8 | 1.4 |

| Guanajuato | 24.1 | 5.3 | 69.6 | 3.8 |

| Guerrero | 3.1 | 0.3 | 17.5 | -0.8 |

| Hidalgo | 22.5 | 2 | 65.1 | 1.1 |

| Jalisco | 21.6 | 8.3 | 69.2 | 2.3 |

| México | 21.7 | 11 | 76.6 | 0.4 |

| Michoacán | 11.4 | 1.6 | 57.8 | 0 |

| Morelos | 17.5 | 1.2 | 54.4 | 1.4 |

| Nayarit | 5.6 | 0.2 | 27 | 1 |

| Nuevo León | 24.5 | 10.3 | 66.2 | 2.8 |

| Oaxaca | 12.4 | 1.1 | 48 | -0.9 |

| Puebla | 24.7 | 4.8 | 72.7 | 2.9 |

| Querétaro | 27.3 | 3.3 | 70.2 | 4.1 |

| Quintana Roo | 2.1 | 3.3 | 16.3 | 2 |

| San Luis Potosí | 25.2 | 2.9 | 68 | 4.5 |

| Sinaloa | 7.9 | 1 | 37.6 | 2.5 |

| Sonora | 24.6 | 4.6 | 55.6 | 2.8 |

| Tabasco | 9.5 | 1.8 | 14.1 | -1.6 |

| Tamaulipas | 23.3 | 4.2 | 57.6 | 1.7 |

| Tlaxcala | 23.7 | 0.8 | 65.2 | 1.3 |

| Veracruz | 17.6 | 5 | 50.5 | 0.5 |

| Yucatán | 12.6 | 1 | 47.6 | 4.1 |

| Zacatecas | 10.3 | 0.6 | 29.1 | 5.3 |

Las variables con el subíndice i hacen referencia al i-ésimo estado, mientras que las variables que no incluyen este subíndice corresponden a información nacional.

Fuente: elaboración propia con base en datos obtenidos del Inegi (2020a).

El dinamismo de entidades como Aguascalientes, Guanajuato, Querétaro, San Luis Potosí y Zacatecas, con un crecimiento promedio superior a 3% durante 2003-2019 (columna 3), se relaciona con la reestructuración de la manufactura durante los años ochenta, lo que originó que gran parte de este sector se desplazara de la Ciudad de México y el estado de México hacia estados ubicados en la región centro-norte y frontera norte, debido, entre otros factores, a su cercanía con los Estados Unidos y a una organización más flexible (Rendón Rojas et al., 2019).

En la columna 3, se aprecia la importancia de la manufactura respecto al sector secundario de cada entidad; en 11 estados, entre los que destacan Coahuila, estado de México, Puebla y Querétaro, esta actividad aporta entre 76 y 60%, a diferencia de Campeche y Baja California Sur, donde el aporte de la manufactura al sector secundario es menos importante (0.4 y 6.5%, respectivamente). Así, mientras un tercio de las entidades federativas, ubicadas en el centro-norte y en la frontera, cuentan con una estructura productiva diversificada, vinculada en gran parte al sector externo, el resto de los estados muestra una realidad opuesta, en la que prevalecen condiciones de rezago, sobre todo en los estados del sur-sureste y algunos otros como Guerrero y Michoacán (Unger et al., 2014). Es esta diversidad en la composición de la actividad productiva y la concentración de la industria y la manufactura en pocos estados, lo que podría originar efectos diferenciados en la transmisión regional de la política monetaria (Carlo y DeFina, 1998), en particular, si las empresas con actividad industrial y de manufactura muestran mayor sensibilidad a la tasa de interés (Owyang y Wall, 2006).

2. Metodología

Para identificar los efectos que podría tener un cambio de la política monetaria en la producción de las economías estatales de México durante el periodo 2000-2019 se emplea la metodología propuesta por 2013), que consiste en un modelo estructural de Pedroni (vectores autorregresivos (SVAR) en panel y el enfoque recursivo de Christiano et al. (1998). La primera combina un sistema de ecuaciones simultáneas, teniendo en cuenta las propiedades estadísticas de las series de tiempo y las relaciones entre las variables, con una estructura de datos en panel. En tanto que el segundo se emplea para identificar y estimar los choques a la política monetaria y las funciones de impulso respuesta asociadas.

Entre las ventajas que ofrece la metodología SVAR en panel sobre otros métodos econométricos se encuentran: el tratamiento de todas las variables del sistema como endógenas, lo que permite analizar sus interrelaciones dinámicas y sus efectos, tanto temporales como espaciales, así como la consideración de las respuestas a los choques estructurales y la descomposición de estos choques en uno común y otro idiosincrático. Este último se relaciona con las características propias de cada una de las economías regionales, por lo que es posible capturar la heterogeneidad individual de cada uno de los estados y su dinámica estructural. Además, permite establecer restricciones que hacen más fácil identificar y estimar los choques estructurales de la política monetaria y su efecto sobre las variables endógenas. Esta metodología también es aplicable a cualquier panel con una dimensión suficiente para estimar mínimamente los coeficientes específicos del VAR estructural y para paneles no balanceados (Pedroni, 2013). El hecho de descomponer los choques estructurales en sus componentes (común e idiosincrático) permite identificar y estimar dos tipos de efectos (choques) de la política monetaria: un efecto común a los miembros del panel y otro que responde a las características específicas de cada uno.

De manera formal, el modelo VAR, en su representación de forma reducida, parte de la siguiente expresión (ecuación 1):

Donde

donde

Debido a la relación existente entre los choques estructurales y reducidos, es posible recuperar los primeros a partir de la expresión

En resumen, la estrategia básica para la identificación y estimación de los choques estructurales y sus componentes (común e idiosincrático) y las funciones de impulso respuesta asociadas parte de estimar un VAR de forma reducida para cada miembro del panel (estados), a partir del cual se intenta recuperar los choques asociados a cada estado, y un VAR estructural de similares características, para los efectos de tiempo en su forma de media móvil, mediante

Por su parte, la matriz de impactos contemporáneos

El conocimiento de relaciones subyacentes entre las variables del VAR es fundamental para imponer estas restricciones. En particular, considerando que las autoridades monetarias mexicanas disponen de mecanismos para revisar permanentemente el comportamiento de las condiciones económicas nacionales -e, incluso, internacionales- para valorar algún posible cambio en la postura de la política monetaria vigente, entonces, el banco central puede actuar contemporáneamente modificando el nivel de la tasa de interés. Este aspecto se describe en el tercer renglón de la expresión (3) para representar que la autoridad monetaria respondería con ajustes en la tasa de interés, si fuera necesario, en el corto plazo. Por otra parte, la restricción contemporánea impuesta en la respuesta del nivel de precios, descrita en el primer renglón de la expresión (3), expresa que los agentes económicos reaccionarían con un retardo a la modificación en la tasa de interés implementada por el banco central, aunque actuarían contemporáneamente ante cambios en el mismo nivel de precios y el nivel de actividad económica. En el segundo renglón, que describe la restricción de corto plazo impuesta a la respuesta que tendría el nivel de producción a una variación sorpresiva en la tasa de interés, se ha complementado similarmente con una restricción de largo plazo. Ambas restricciones, además de satisfacer las condiciones para la identificación del efecto en la producción que tendrían los cambios en la tasa de interés, indican que los agentes económicos tardarían al menos un periodo en ajustar sus niveles de producción frente a una modificación sorpresiva en la postura de la política monetaria, mientras que este efecto se desvanecería en el largo plazo. En la expresión (4) se especifica la matriz de impacto de largo plazo

2.1. Variables empleadas y especificación del modelo

Las variables empleadas, necesarias para estimar los efectos de la política monetaria, son tres: tasa de interés, precios y producción. La periodicidad de estas variables es trimestral y el periodo va del primer trimestre de 2000 al cuarto trimestre de 2019. Las variables se expresan en logaritmos y se eliminan los efectos estacionales, excepto para la tasa de interés. En concreto, para la producción se utiliza el indicador trimestral de la actividad económica estatal (ITAE) para el conjunto de las entidades federativas de México; para los precios, el índice nacional de precios al consumidor (IPC); y para la tasa de interés, los certificados de la tesorería de la federación (Cetes) a 28 días. Los efectos de la política monetaria sobre el nivel de producción en las economías regionales se miden a partir de cambios no esperados en la tasa de interés de corto plazo. Los datos provienen del Instituto Nacional de Geografía y Estadística (Inegi, 2020a) y del Banco de México (2020).

El orden de las variables especificado en el SVAR en panel queda como sigue (ecuación 5):

Donde

La medición de la tasa de interés a partir de su valor nominal en los Cetes a 28 días se debe a su establecimiento como instrumento operacional de la política monetaria de la autoridad monetaria en México (Banco de México, 2016). De acuerdo con este orden recursivo, los cambios en la tasa de interés determinados por el banco central pueden incidir en los precios y el nivel de producción, lo que resulta consistente con las restricciones impuestas en las expresiones (3) y (4). A su vez, los cambios en la tasa de interés dependen de la evaluación que el banco realiza sobre las condiciones económicas presentes sobre los precios (y las expectativas de inflación a diferentes horizontes) y el nivel de producción. De esta forma, un aumento de la tasa de interés afectaría, en primer lugar, a los precios y, posteriormente, al nivel de producción. Esto implica que la tasa de interés no tiene efectos contemporáneos sobre las variables macroeconómicas (precios y producción estatal), por lo que ambas variables reaccionarían con un retardo ante las variaciones del instrumento monetario.

3. Evidencia empírica

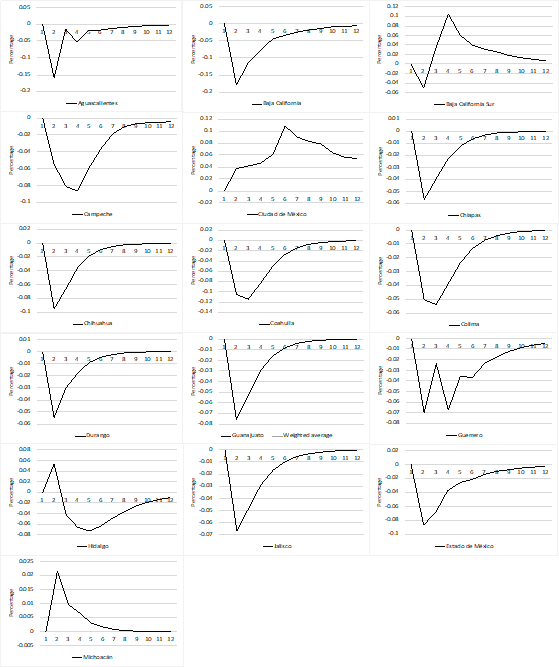

La estimación de la respuesta de la producción regional a un choque común estructural que aumente inicialmente la tasa de interés de corto plazo en aproximadamente 60 puntos base se describe en la figura 1, en la cual se puede apreciar que una variación no prevista en la política monetaria tendría efectos significativos en el corto plazo en la producción regional, que son claramente heterogéneos. En particular, en concordancia con las restricciones impuestas en la matriz de impactos, tanto contemporáneos como de largo plazo, la mayoría de los estados experimentarían un efecto contractivo a partir del segundo trimestre, después del aumento sorpresivo en la tasa de interés, mientras que solamente cuatro estados parecen responder de forma contraria.

En el primer caso, los estados que experimentarían un efecto contractivo comparativamente mayor en su actividad económica general serían aquéllos con una mayor sensibilidad al canal de la tasa de interés, cuya transmisión ocurre principalmente mediante el consumo e inversión de bienes semidurareros o duraderos, así como aquellos con una mayor intensidad exportadora (Duran y Erdem, 2014; Svensson, 2012). Por ejemplo, San Luis Potosí experimentaría una contracción en su nivel de producción cercana a 0.17% hacia el segundo trimestre, resultado del aumento inicial en la tasa de interés. Similarmente, en algunos estados, como Aguascalientes, Baja California y Coahuila, este efecto se estima en una cuantía menor al observado en San Luis Potosí, aunque también bastante significativo (figura 1). En estos estados, no obstante, el efecto contractivo de la política monetaria tiende a desvanecerse gradualmente también de forma diferenciada hacia el mediano plazo, indicando que, en un entorno de neutralidad monetaria, la actividad económica regional sería heterogénea. En este sentido, la actividad económica se recuperaría más rápido en Aguascalientes que en San Luis Potosí y el resto de los estados que también experimentaron una contracción significativa.

Fuente: estimaciones propias con el paquete estadístico para series de tiempo y econometría Rats (Estima, 2019).

Figura 1 Respuesta de la producción estatal a un choque común a la tasa de interés en México

Fuente: estimaciones propias con el paquete estadístico para series de tiempo y econometría Rats (Estima, 2019).

Figura 1 Respuesta de la producción estatal a un choque común a la tasa de interés en México (continuación)

Por su parte, entre los 24 estados restantes que, de igual forma, sufrieron una contracción en su producción, aunque con menor magnitud, también se aprecia una notable variabilidad. Al respecto, Veracruz y Chihuahua tendrían una disminución en su actividad económica aproximadamente de 0.09% hacia el segundo trimestre después del aumento de la tasa de interés, mientras que la actividad económica en algunos estados, como Oaxaca, Puebla, Quintana Roo, Tlaxcala y Zacatecas, las estimaciones sugieren que tendrían una menor respuesta, particularmente Puebla, cuya contracción sería apenas perceptible. La recuperación de la producción regional después del aumento sorpresivo en la tasa de interés ocurriría en la mayoría de los estados a partir del tercer y cuatro trimestres, de tal forma que, ante la presencia de variaciones permanentes en la tasa de interés, su efecto se desvanecería gradualmente en el mediano plazo, aproximadamente a los dos años.

La heterogeneidad observada en las respuestas de la producción regional a una variación positiva permanente en la tasa de interés, en concordancia con Duran y Erdem (2014) y Svensson (2012), estaría asociada a la estructura industrial regional. Una revisión de la información dispuesta en la tabla 2 sugiere que los estados que tuvieron una mayor sensibilidad son aquéllos que también se han caracterizado por implementar políticas estatales para atraer inversión manufacturera, particularmente del sector automotriz, como ocurre con Aguascalientes, Baja California, Coahuila y San Luis Potosí. En algunos estados, no obstante, cuyos sectores manufactureros tienen una menor presencia en su actividad económica, parecen responder positivamente, como ocurre, por ejemplo, en Baja California Sur, Nayarit, Michoacán y Zacatecas, cuyas economías están vinculadas notablemente a la actividad turística y primaria.

Lo que llama la atención en estos resultados, y que habrá que seguir investigando, es una respuesta contraria a lo esperado en entidades con una tradición industrial importante, como Ciudad de México.

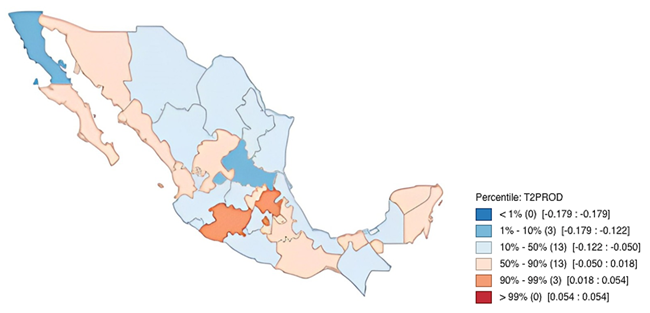

Con el propósito de tener una perspectiva espacial, en la figura 2 se aprecia la distribución en el territorio de las respuestas de la producción regional al choque sorpresivo estructural de política monetaria en el segundo trimestre, cuando ocurre la mayor contracción de la actividad económica. En general, se puede observar que los estados ubicados en el sur del país tuvieron el menor efecto contractivo en comparación con los del norte. Mientras que en el centro se localizan dos de los estados que experimentaron el mayor impacto (San Luis Potosí y Aguascalientes).

Fuente: estimaciones propias con el software GeoDa (Anselin et al., 2006).

Figura 2 Distribución espacial del efecto de la política monetaria en la producción regional

Conclusiones

Los cambios en la estrategia monetaria durante los últimos 25 años han permitido, primero, el descenso del incremento de los precios y, después, su estabilización entorno a su objetivo de largo plazo (3 +/-1%). Sin embargo, el éxito de esta estrategia en materia de estabilización se ha alcanzado a costa de un menor crecimiento, tanto a nivel nacional (Schwartz Rosenthal y Torres García, 2000; Martínez Trigueros et al., 2001; Perrotini, 2004) como regional.

Como se desprende de los resultados, un incremento inesperado en la tasa de interés afecta a la producción regional, con lo que el supuesto sobre la neutralidad de la política monetaria no se cumple, al menos en el corto plazo. Además, la magnitud y duración de estos efectos es muy diferente entre las economías regionales, lo que corrobora el impacto diferenciado de la política monetaria sobre la actividad económica en el contexto regional. De acuerdo con la literatura, el tamaño de las respuestas se vincula con la composición industrial que se observa en las economías (Carlino y DeFina, 1998).

En particular, los estados con una respuesta de fuerte a moderada, respecto a los movimientos de la tasa de interés, se ubican en el centro-norte (San Luis Potosí y Aguascalientes) y la frontera con Estados Unidos (Baja California, Coahuila y Chihuahua), regiones con un sector manufacturero muy dinámico, vinculado al sector externo. Mientras que los estados con una respuesta de moderada (Veracruz) a leve (Puebla y Tlaxcala), que también destacan por su aporte a la manufacturera, orientan su producción al consumo interno y a la exportación. Así, los estados con un sector manufacturero importante y dinámico y orientados al sector exportador parecen ser los más afectados por los movimientos de la tasa de interés. En cambio, la mayor parte de los estados del sur, cuya vocación industrial es escasa (De Jesús, 2019), son los que menos reaccionan a la política monetaria nacional.

En general, estas evidencias son útiles para efectos de política económica e inducen a sugerir que en el diseño de la política monetaria se tome en cuenta la heterogeneidad que presentan las economías regionales, o bien, que en los modelos regionales se incorporen variables de política nacional, como propone Torres-Preciado (2021).

Como posible línea de investigación a futuro, se considera profundizar en la comprensión del efecto de la política monetaria a través de los canales financieros.