nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Por medio de la variación porcentual del índice nacional de precios al consumidor (VPINPC) se mide la inflación, porque es un indicador que sigue la dinámica de los precios de una canasta compuesta de bienes y servicios (Alonso y Rivera Triviño, 2017). La inflación baja y estable que ha mantenido México es atribuible, principalmente, desde la autonomía del Banco de México (Banxico), en 1994, y la implementación de objetivos de inflación (OI), en 2002, misma que ha logrado tasas de inflación menor a dos dígitos. Anteriormente, las VPINPC eran mayores y se atribuían a la inestabilidad macroeconómica interna y externa del país, además de al ascendente ritmo de expansión en gasto público, la crisis de la deuda y los choques petroleros, lo que se traducía en pérdida de estabilidad macroeconómica.

La autonomía del Banxico ha permitido el buen manejo de deuda pública, pues al gozar de independencia del gobierno se procura el objetivo principal de mantener una inflación baja y estable. Anteriormente había una exuberancia en la emisión de bonos gubernamentales e incremento desproporcional de precios, generado por monetizar en gran parte el déficit fiscal. El costo de episodios de desinflación ha sido alto en aspectos económicos, como crecimiento, déficit fiscal y crédito al sector productivo, impactando en la distribución del ingreso (Novelo y Urdanivia y Muller Durán, 2020).

En el contexto en que se han desarrollado cambios en la serie estudiada, pareciera que algunos efectos son atribuibles a enero de cada año (que es cuando entran en vigor algunas normativas y se hace el ajuste de impuestos por inflación, entre otros factores). La propuesta de cualquier gobierno al realizar reformas tributarias obedece al nivel político de competitividad al que se afronta; por ejemplo, en enero de 2008 entraron en vigor un par de nuevos impuestos: el impuesto empresarial de tasa única (IETU) y el impuesto sobre los depósitos en efectivo (IDE). Después de las recesiones ocurridas en los últimos 20 años (1980 y 2010), creció la tendencia de depender cada vez más de impuestos al consumo (Castañeda Rodríguez, 2014).

En México, la reforma fiscal de 2013 identificó conductas y actividades que deterioran el medio ambiente (elevado consumo de combustibles fósiles) y la salud (alimentos con alto contenido calórico), las cuales podían ser atenuadas mediante el uso de instrumentos fiscales, como el impuesto especial sobre la producción y servicios (IEPS), que se ejerció esencialmente sobre gasolinas -debido a que el precio internacional cayó- y cuya recaudación fue positiva, con la encomienda de que posteriormente dejara de ser un impuesto que se cobre como una tasa impositiva; no obstante, dichas medidas afectaron la capacidad de gasto de empresas y familias. Todo esto estuvo acompañado del IEPS cobrado a consumibles (alimentos) no básicos con elevada concentración calórica y a bebidas saborizadas en general (Clavellina-Miller y Villareal Páez, 2016).

A partir de esa reforma, el gobierno comenzó a percibir ingresos por IEPS a combustibles, de manera que el precio de la gasolina es gravado por dos impuestos (el otro es el impuesto al valor agregado, IVA). El IEPS es un importante componente del gasto de combustibles y antes era subsidiado, pero desde 2013 empezó a suprimirse el subsidio gradualmente con incrementos mensuales a la gasolina. Se puede discernir que los precios ocurridos en 2017 se deben a la volatilidad que han experimentado los precios de referencia de la gasolina en Estados Unidos (EE. UU.), principalmente de la Costa Golfo, los precios internacionales de petróleo y la devaluación del peso respecto del dólar, siendo mínimo el incremento en el IEPS causado por su actualización, de acuerdo con el Centro de Estudios de las Finanzas Públicas (CEFP, 2017). El principal generador de la inflación observado en el periodo 2016-2018 fue el aumento de precios de energéticos, administrados por el Estado, donde existieron factores intrínsecos, como la tasa de interés, el tipo de cambio, los salarios, los precios de bienes y servicios ofrecidos por el gobierno y la inercia inflacionaria (Gutiérrez-Rodríguez, 2019).

En el entorno de la contingencia sanitaria de la enfermedad del coronavirus (covid-19), Banxico (2020) menciona que los patrones de consumo sobre la demanda, oferta y tipo de cambio han determinado el ritmo de evolución en la inflación; en abril de 2020 se ubicó en 2.1% (segundo nivel histórico más bajo) y fue originada por disminuciones en precios de energéticos, servicios turísticos y de alimentación, que fueron afectados por el distanciamiento social, al igual que productos para el hogar y medicamentos, que presentaron aumento en la demanda por el confinamiento; no obstante, para meses posteriores (mayo y junio), las referencias internacionales respecto a energéticos se han incrementado, presionando precios internos.

El confinamiento ha representado ajustes en el consumo y el gasto; este último, visto desde el dinamismo de pago con tarjeta, señala una contracción a mediados de marzo de 2020, que alcanzó su punto más bajo en abril de ese año (-30.0%), recuperándose paulatinamente para regresar a los niveles anteriores; sin embargo, en sectores como empleo y pobreza puede ser permanente a medida que la crisis sanitaria se prolongue o que la recuperación sea más lenta de lo anticipado, en tanto no se cuente con una solución definitiva (Esquivel, 2020).

En 2020, el gobierno tomó acciones y anunció un plan anticrisis por covid19, que entró en vigor en abril y se prolongó hasta diciembre de ese año, el cual constó de 11 medidas: I) no habrá despidos, se mantendrán los mismos trabajadores y se reducirá el salario a altos funcionarios de manera progresiva; II) no se hará uso de 75% del presupuesto de partidas y servicios materiales y suministros; III) se ampliará la suspensión de trabajos con goce de sueldo a trabajadores del gobierno; IV) cierre de oficinas, con excepción de las esenciales; V) se suspenden operaciones y el gasto de gobierno, a excepción de algunos programas prioritarios (38 en total); VI) la Secretaría de Hacienda y Crédito Público (SHCP) cumplirá cabalmente la entrega de participaciones federales a los estados; VII) poseerán trato excepcional la Secretaría de Salud (SS), la Guardia Nacional (GN) y las secretarías de Marina (Semar) y de Defensa Nacional (Sedena); VIII) aplicación de la Ley de Austeridad Republicana de manera rigurosa; IX) otorgamiento de créditos dirigidos a pequeñas empresas (tres millones, aproximadamente), población más necesitada y clase media; X) no aumentar impuestos y precio de combustibles; XI) dichas acciones se llevarían a cabo sin comprometer el endeudamiento del país y con la encomienda de aplicarse para todo el Poder Ejecutivo federal (Decreto por el que se establecen las medidas de austeridad…, 2020).

La técnica de análisis de intervención aparece por primera vez en Box y Tiao (1975), donde la intervención se presenta como un evento exógeno al comportamiento que tiene la serie a lo largo del tiempo, interpretándose como un cambio en política económica, política fiscal, crisis, nuevas normativas, fechas marcadas de vacaciones, aumentos salariales, efectos por desastres naturales, huelgas, movimientos sociales, entre otros de índole natural; los cuales, si se atribuye que una serie de tiempo estacionaria está compuesta por dos partes -una determinista y otra estocástica, que da origen a las fluctuaciones alrededor de dicho nivel-, pueden tener efectos que influyen en la elevación o caída momentánea, los que decaen y no afectan posteriormente a la serie, que manifiestan una reacción sostenida no momentánea y otros que sí alteran ambas partes. Así, en el caso de México, acontecimientos como la devaluación de la moneda en septiembre 1976 y diciembre 1994 y los cambios en la política fiscal (el IVA en enero de 1980; el IEPS, que entra en vigor en enero 1981, y el IETU, en enero de 2008, entre otros) impactaron la dinámica inflacionaria. De esta manera, el análisis de intervención se ve como una ampliación del proceso autorregresivo integrado del promedio móvil (ARIMA, por sus siglas en inglés), ya que un modelo completo contiene dichos efectos (Guerrero Guzmán, 2009).

De acuerdo con Guerrero Guzmán (2009 y 1984) y Guerrero Guzmán y Vera Ferrer (1981), el análisis de intervención, en primer lugar, reside en establecer el instante en el que se implementó alguna política exógena que pudo haber ejercido influencia sobre el comportamiento de una variable de estudio. Sin embargo, a veces no se conoce exactamente el evento, comportándose como observaciones no consistentes o puntos aislados (outliers), donde pueden identificarse, con el modelo ARIMA, cuatro tipos: outlier innovativo (IO), outlier aditivo (OA), cambio de nivel (LS) y cambio temporal (TC) en la serie (Wei, 2019; Chen y Liu, 1993). De esta manera, se procede a construir un modelo mediante el método de Box et al. (2016) para presentar a la serie que contenga el periodo con la supuesta observación inicial y la contigua anterior a la intervención; posteriormente, se postula una función propuesta por Box y Tiao (1975) para mostrar el efecto de la intervención.

Según Díaz Carreño y Vergara González (2009), recientes investigaciones explican el proceso inflacionario basado en sus propiedades estadísticas; Urbina Hinojosa (2002), mediante la regresión múltiple y al considerar tanto el corto como el largo plazo, concluye que la inflación pasada, los precios de las gasolinas y los salarios han sido efectos en el incremento de la VPINPC; no obstante, las tasas de cambio y de interés también han tenido un efecto secundario sobre ésta. En estudios de décadas pasadas, mediante análisis de intervención y en el caso de México, Guerrero (2009) encontró que decisiones gubernamentales y eventos ocurridos, como la devaluación de 1976, hicieron que se estableciera un nivel inflacionario acentuado por la carga de un punto porcentual, mientras que la implementación del IVA, en enero 1980, y su modificación no provocó aumentos en la serie sino solamente de corte momentáneo en el mismo mes que se da. Posteriormente, la devaluación dada en febrero 1982 sí altero el nivel de inflación, elevándolo más de tres puntos porcentuales, mientras que aumentos salariales tampoco son inflacionarios, a pesar de que su absorción se tarde algunos meses. Sin embargo, periodos de cambio de régimen político y diferentes mecanismos de política han abordado de distinta manera el ataque de presiones inflacionarias altas, con buen desempeño desde que, en 2002, Banxico implementó metas de inflación.

Por lo anterior, en esta investigación se planteó la siguiente hipótesis: la detección en la cuantificación del análisis de observaciones no consistentes o puntos aislados (outliers), como IO, AO, LS y TC, en la serie VPINPC se debe a las drásticas decisiones de política fiscal, política monetaria y presiones en la oferta y demanda agregada en México.

1. Metodología

La base de datos mensual del estudio estuvo integrada por 222 observaciones (desde enero de 2002 hasta junio de 2020), la cual fue obtenida de manera oficial en el Instituto Nacional de Estadística y Geografía (Inegi, 2020). Para alcanzar el objetivo, el modelo empleado en el análisis de intervención se formuló con adecuaciones propias (Box et al., 2016; Guerrero, 2009) de la siguiente manera (ecuación 1):

Donde LVPINPCt es el logaritmo natural de la variación porcentual del INPC; yt expresa los efectos asociados con factores exógenos en determinado mes t; y Nt simboliza la parte no determinista (estocástica) de la variación de la serie, asumiendo la representación ARIMA (p, d, q) siguiente (ecuación 2):

Donde ϕ(B) =1 − ϕ1(B) − ϕ2(B2) −…− ϕpBp = operador autorregresivo de orden p; ∇/ = 1 − B es el operador de diferenciación de orden d para provocar estacionariedad de los datos diferenciados d veces; θ(B) =1 − θ1(B) − θ2(B2) −…− θp Bp = operador de orden q; at = término de error aleatorio o comúnmente llamado ruido blanco; Bi se usa como operador de retroceso en Yt, definiéndose como Bi (Yt) = Yt− Yt −i. De esta manera, al detectarse outliers (IO, AO, LS, TC) significativos en la serie se introducen a manera de regresión dinámica, capturando el efecto que la variable de entrada tiene sobre la de salida usando una función de transferencia (ecuación 3):

Donde w(B) y δ(B) son polinomios de operadores de retraso; específicamente, w representa la magnitud de la intervención, mientras δ muestra distintos tipos de cambios temporales dependiendo su valor; asimismo, w(B) y δ(B) deben estar fuera del círculo unitario para cumplir la condición de estacionariedad. Itt0 es la intervención, siendo ésta una variable de impulso (Ptt0) o escalón (Stt0), donde t0 indica el momento en que sucedió la intervención (toma el valor de 1 en el momento de la ocurrencia del evento y 0 en cualquier otro momento), como se describe a continuación (ecuaciones 4 y 5):

Finalmente, se calcula de manera completa el modelo, es decir, se estiman paralelamente tanto los elementos que aparecen en la función de intervención como los que satisfacen los supuestos.

2. Resultados

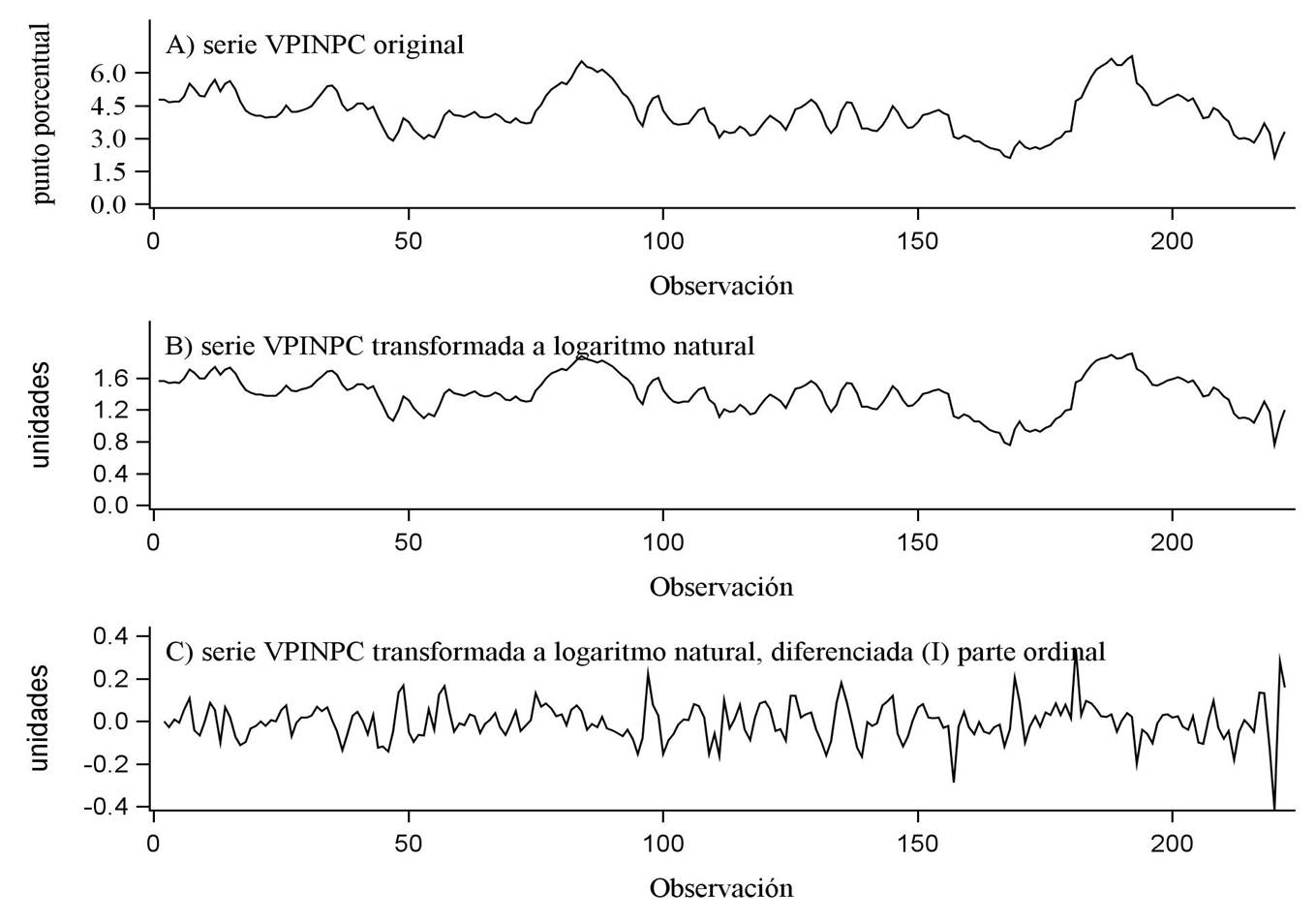

La base de datos histórica mensual de la VPINPC, periodo enero de 2002-junio de 2020 (222 observaciones), se trabajó en logaritmo natural (LVPINPC) debido a su alta variabilidad y, asimismo, para que no presentara problemas de magnitudes (Figura 1).

Fuente: elaboración propia con base en datos del Inegi (2020) con el software SAS (SAS Institute, 2014).

Figura 1 Comportamiento de la VPINPC, enero 2002-junio 2020

Se estimaron y evaluaron modelos de series de tiempo (ARIMA) de distinto orden, para lo cual se probó estacionariedad en la serie (media, varianza y covarianza constantes a lo largo del tiempo). Cuando la serie no presenta estacionariedad se induce por medio de la diferenciación, ya que extrae la raíz unitaria, y con esto se define el orden de integración de una serie de tiempo. Debido a que presentaba un patrón oscilatorio y grandes picos que se repetían cada 6, 12 y 24 observaciones, se recurrió a diferenciar parte ordinal d=1.

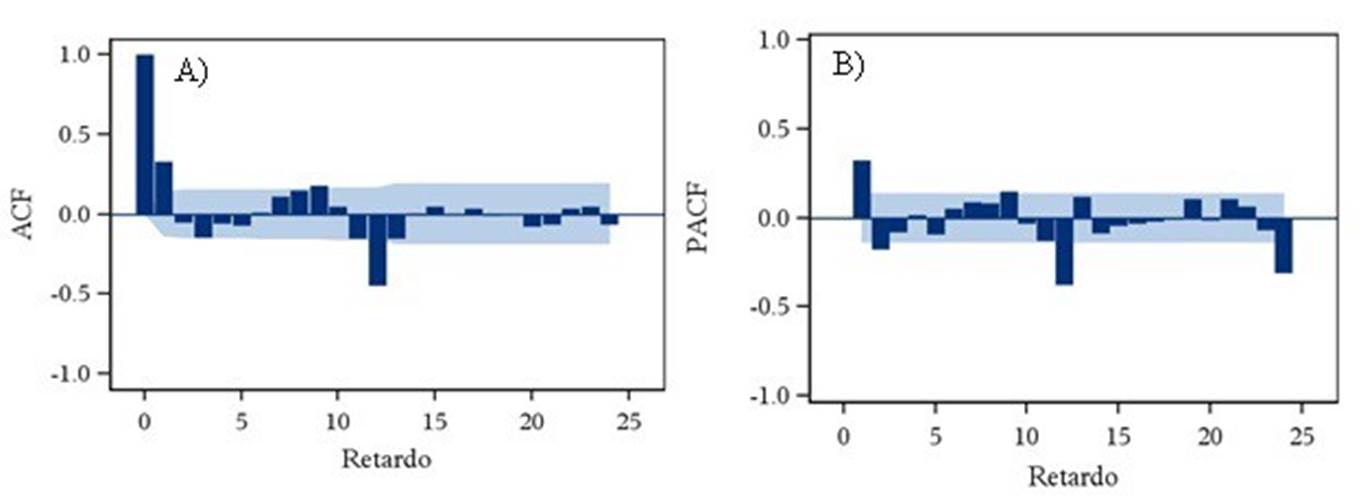

En la función de autocorrelación simple (ACF) y autocorrelación parcial (PACF) se observó un patrón sistemático en las observaciones. En el ADF, en los retrasos 1 y 12, por ser la serie mensual, se aprecia un componente estacional que aparece repetidamente con un comportamiento cada 12 periodos y se comporta como un término autorregresivo (AR). Respecto al PACF, se presentan picos altos en las correlaciones para los retrasos 12 y 24 y se repite un patrón cada 12 periodos, con el comportamiento de un término de media móvil (MA). Los diagramas de autocorrelación ayudaron para presentar un proceso SARIMA, que describe a la serie de tiempo de la VPINPC (Figura 2).

A) función de autocorrelación simple, B) función de autocorrelación parcial.

Fuente: elaboración propia con el software SAS (SAS Institute, 2014).

Figura 2 Diagrama de ACF y PACF de la VPINPC

En la etapa de identificación del modelo, se revisaron los autocorrelogramas ACF y PACF para tener un diagnostico visual de la información de la serie estudiada y la significancia respecto de las pruebas de ruido blanco. Los coeficientes AR y MA se estimaron ante distintas combinaciones de p y q, lo mismo para la parte estacional SAR y SMA, con diferentes elecciones de P y Q, verificando siempre los criterios de información de AIC y SBC. El modelo que mostró mejor desempeño fue SARIMA(2,1,0)(0,0,1)s=12 (Tabla 1).

Tabla 1 Valores de los mejores modelos SARIMA identificados de la VPINPC

| SARIMA† | Parte ordinal | Parte estacional | SBC¶ | AICÞ | ||

|---|---|---|---|---|---|---|

| AR§ (p) | MA¤ (q) | AR§§ (P) | MA¤¤ (Q) | |||

| (2,1,0)X(0,0,1)s=12 | 0.19991 | . | . | 0.81988 | -1920.51 | -1930.54 |

| (1,1,0)X(2,0,0)s=12 | 0.40713 | . | 0.7932 | . | -1990.90 | -1980.70 |

| (1,1,0)X(0,1,1)s=12 | 0.31067 | . | . | 0.81658 | -1920.92 | -1927.61 |

†SARIMA: estacional autorregresivo integrado de media móvil, §AR: coeficiente autorregresivo de orden (p), ¤MA: coeficiente de media móvil de orden (q), §§AR: coeficiente autorregresivo de orden (P), ¤¤MA: coeficiente de media móvil de orden (Q), ¶SBC= criterio de información de Schwartz, ÞAIC: criterio de información de Akaike.

Fuente: elaboración propia con el software SAS (SAS Institute, 2014).

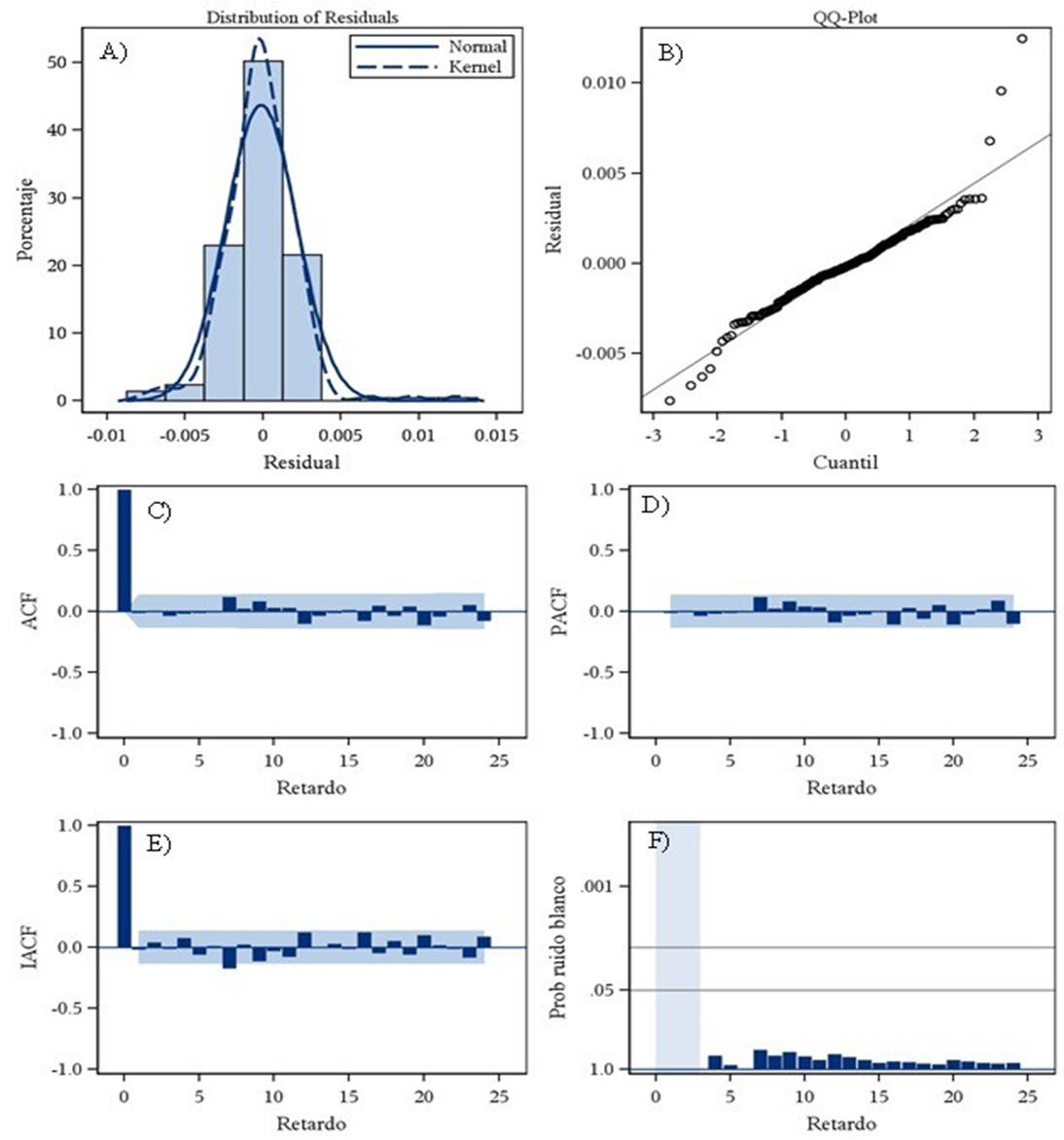

Después de estimados los parámetros del modelo, se validó, mediante el análisis de residuales, que el modelo ajustado SARIMA(2,1,0)X(0,0,1)s=12 es apropiado para los datos; los residuos son ruido blanco, es decir, sin correlación y aproximadamente normal, además, no muestran ningún patrón discernible. La normalidad se puede verificar examinando el histograma y el gráfico de cuantiles (Q-Q) normales de residuos; se puede mostrar la nula autocorrelación con las gráficas de ACF y PACF ante diferentes rezagos, al estar dentro de la banda de confianza. Los resultados indican que los residuales no se desviaron significativamente de un proceso de ruido blanco cero, siendo puramente aleatorios y, por consiguiente, ya no hay información de dependencia de unos datos con otros a través del tiempo (Figura 3).

A) histograma de residuales, B) gráfico de cuantiles (Q-Q) de los residuales, C) función de autocorrelación simple (ACF) de los residuales, D) función de autocorrelación parcial (PACF) de los residuales, E) autocorrelograma inverso de los residuales, F) ruido blanco en los residuales.

Fuente: elaboración propia con el software SAS (SAS Institute, 2014).

Figura 3 Diagnósticos gráficos para evaluar el ajuste del modelo SARIMA de la VPINPC

Se probó estacionariedad en la serie con la prueba formal para detectar la existencia de raíz unitaria (Dickey Fuller Aumentada, DFA), donde, debido a que el valor absoluto de la tau calculada es menor que la tau de tablas (Ho: la serie no es estacionaria [ρ = 1] y tiene raíz unitaria vs. Ha: la serie es estacionaria [ρ ≠ 1] y no tiene raíz unitaria), la hipótesis nula se rechaza y se concluyó que la serie diferenciada, una vez en la parte ordinal, no tiene raíz unitaria (Tabla 2). De esta manera, la serie diferenciada de orden uno muestra un mejor comportamiento estacionario, es decir, media varianza y covarianza constantes a lo largo del tiempo (Figura 1).

Tabla 2 Prueba de ADF para la serie del LVPINPC

| Tipo | Retardos | Tau | Pr < Tau | F | Pr > F |

|---|---|---|---|---|---|

| Media simple | 0 | -11.27 | <.0001 | 63.51 | 0.001 |

| 1 | -10.98 | <.0001 | 60.34 | 0.001 | |

| 2 | -9.44 | <.0001 | 44.52 | 0.001 | |

| Tendencia | 0 | -11.24 | <.0001 | 63.21 | 0.001 |

| 1 | -10.96 | <.0001 | 60.06 | 0.001 | |

| 2 | -9.41 | <.0001 | 44.32 | 0.001 |

Fuente: elaboración propia con base en los resultados obtenidos del software SAS (SAS Institute, 2014).

El modelo estimado por máxima verosimilitud que mostró mejor desempeño fue SARIMA(2,1,0)(0,0,1)s=12, es decir, el término que más afecta la actuación de la serie son sus propios rezagos pasados para la parte ordinal y una media móvil para la parte estacional; los residuos son ruido blanco, es decir, sin correlación y aproximadamente normal, además, no muestran ningún patrón discernible. Asimismo, se detectaron intervenciones para proceder a estimarlo en conjunto y ver los efectos de los datos anormales (atípicos) que influyeron en la serie. Respecto a la interpretación y significancia de los estimadores, los parámetros que se consideran son aquellos donde la estadística t absoluta sea mayor a 2, con los p-valores <0.005 (Enders, 2014) y así tomar el mejor (Tabla 3), con lo cual se comprobó la hipótesis planteada.

Tabla 3 Detección de intervenciones y estimación conjunta de los parámetros

| Parámetro | Estimador | Error estándar | Valor t |

Aprox. Pr > |t| |

Retardo | Variable | Tipo | Tiempo |

|---|---|---|---|---|---|---|---|---|

| MA1,1 | 0.73781 | 0.05798 | 12.73 | <.0001 | 12 | LVPINPC | . | . |

| AR1,1 | 0.48463 | 0.06454 | 7.51 | <.0001 | 1 | LVPINPC | . | . |

| AR1,2 | -0.33197 | 0.06494 | -5.11 | <.0001 | 2 | LVPINPC | . | . |

| NUM1 | -0.09404 | 0.02335 | -4.03 | <.0001 | . | 13 | AO | enero 2003 |

| NUM2 | 0.05461 | 0.02959 | 1.85 | 0.0550 | . | 75 | LS | marzo 2008 |

| NUM3 | 0.0907 | 0.02991 | 3.03 | 0.0024 | . | 97 | LS | enero 2010 |

| NUM4 | -0.16172 | 0.035 | -4.62 | <.0001 | . | 157 | LS | enero 2015 |

| NUM5 | 0.42028 | 0.04665 | 9.01 | <.0001 | . | 181 | LS | enero 2017 |

| NUM6 | -0.21871 | 0.04446 | -4.92 | <.0001 | . | 193 | LS | enero 2018 |

| NUM7 | -0.26257 | 0.02534 | -10.36 | <.0001 | . | 220 | A0 | abril 2020 |

Fuente: elaboración propia con base en los resultados obtenidos del software SAS (SAS Institute, 2014).

La especificación del modelo con las siete intervenciones es la que se muestra en la ecuación 6:

Las intervenciones descritas fueron (ecuaciones 7-13):

De esta manera, una vez que se ha determinado el antilogaritmo de la estimación, la especificación del modelo con las siete intervenciones es la de la ecuación 14:

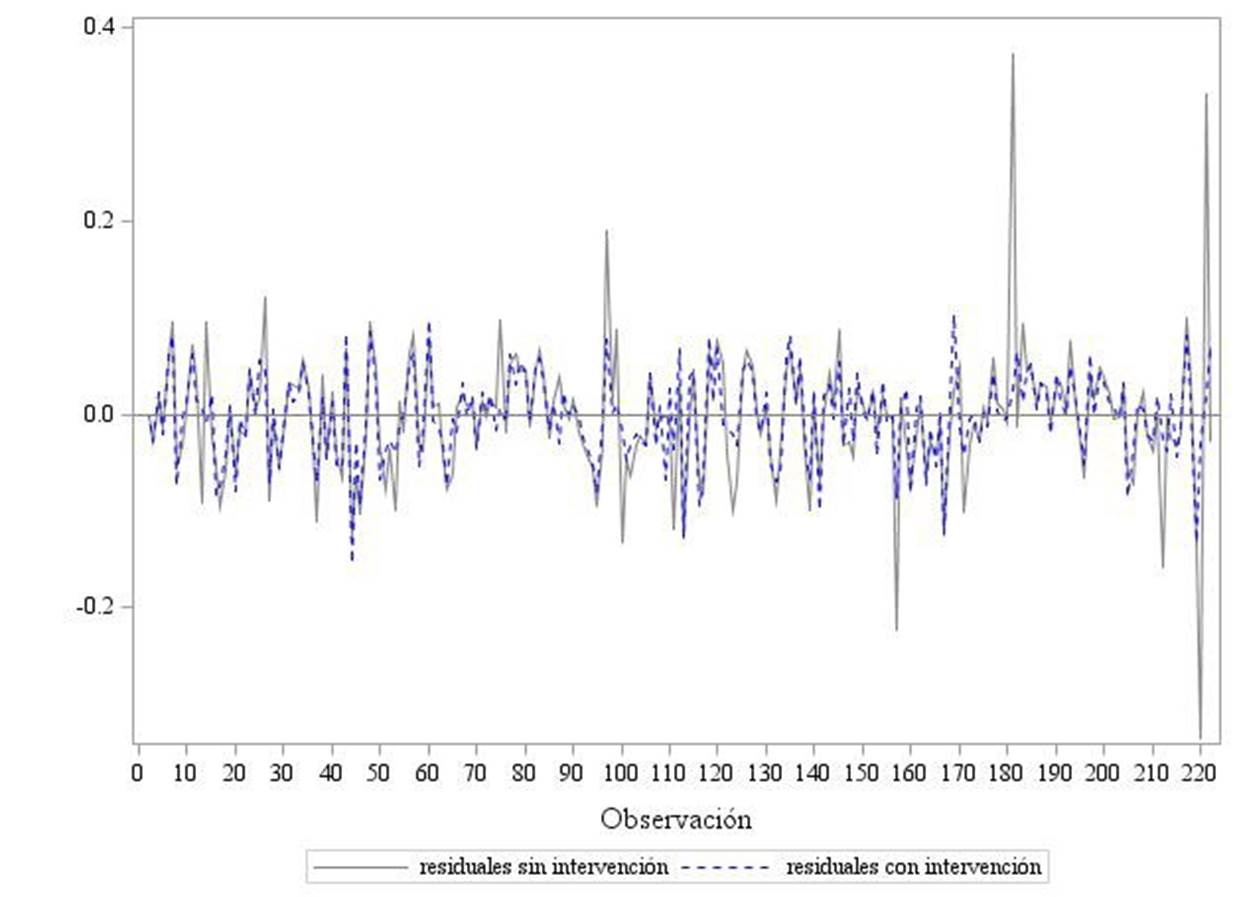

Se observaron altos residuos en la serie original, observaciones 13, 75, 97, 157, 181, 193 y 220. Mientras la serie que consideró dichos atípicos se comportó de manera normal estacionaria y no reveló indicios de autocorrelación o estructura en los datos, siendo este modelo adecuado para representar los efectos de las intervenciones (Figura 4).

Fuente: elaboración propia con base en los resultados obtenidos del software SAS (SAS Institute, 2014).

Figura 4 Residuos de la serie LVPINPC con intervenciones y sin intervenciones

Para cuantificar la reducción en varianza y error estándar a causa del análisis de intervención, se compararon ambos modelos, con y sin funciones dinámicas de intervenciones, donde al considerar estas últimas se redujo en 45.07% la variabilidad en los datos y 25.88% menos respecto al error estándar. Asimismo, las funciones de intervención consideradas presentan efectos de diverso comportamiento dinámico con magnitudes distintas, según sea el caso.

Los efectos LS al tener en el denominador representan una rampa en dicho periodo, es decir, si δ = 1 es LS; mientras que si δ = 0 se tiene un AO (Peña, 2010). En la VPINPC, el efecto de impacto aditivo dado en enero 2003 observación 13 (9.40%) supuso una disminución de 0.91 puntos en el mismo mes; la reducción que registró la inflación subyacente fue consecuencia de la baja que mostró el rubro de servicios. De igual manera, el componente de mercancías se mantuvo a un ritmo similar al del año anterior, aun cuando el tipo de cambio manifestó una depreciación significativa (Banxico, 2002-2020).

Las variables macroeconómicas presentan menor inercia que en el pasado, siendo la inflación una de ellas, por lo que regresa más rápido a su condición inicial y hay un menor traspaso de alteraciones en el tipo de cambio a los precios (Banxico, 2016). Los distintos canales tienen diversos impactos sobre la economía y la inflación, donde la mayoría de ellos tiene efectos sobre la demanda agregada, como es el caso del tipo de cambio y las expectativas de inflación, semejante comportamiento se presenta en la oferta agregada al afectar determinación de precios por los agentes económicos (Banxico, 2022).

Dicho comportamiento fue seguido de un cambio de nivel en marzo 2008 observación 75 (5.46%), donde el efecto calculado provocó un aumento de 1.06 puntos, mismo que se prolongó para los años subsecuentes. La crisis financiera y económica de 2008, antecedida por la doble crisis que afectó a mercados energéticos y alimenticios, influyó en las relaciones internacionales, atribuible al deficiente funcionamiento del mercado y a la virtual ausencia del Estado en el papel de actuar como regulador (Rosenthal, 2010; Zurita-González et al., 2009). Otros factores fueron la crisis de alimentos de 2008 y la contracción económica mundial, además de que la importación de productos básicos (frijol, trigo y maíz) de la dieta en México se incrementó (Basurto Hernández y Escalante Semerena, 2012). En este mismo mes, la crisis financiera de EE. UU. sobre la actividad económica generó gran volatilidad en el mercado de valores, precios de commodities y tipo de cambio, siendo el impacto más fuerte en exportaciones y remesas (Zurita-González et al., 2009). Los efectos negativos de la recesión se reflejaron en la pérdida del poder de compra de las personas (Figueroa Hernández et al., 2012).

Aunado a la recuperación económica mundial, en enero 2010, el efecto dado en el cambio de nivel observación 97 (9.07%) fue de un incremento de 1.09 puntos, viéndose afectada la VPINPC debido a altibajos constantes en precios de energéticos y ajustes a tarifas y derechos, determinados por gobiernos locales (caso del Metro y servicio de agua en Ciudad de México), acompañada de aumento de precios de hortalizas por condiciones climáticas adversas (Banxico, 2020). El buen comportamiento favorable en 2015 originó que, en enero, el impacto en el nivel de la serie observación 157 (16.17%) registrara un ritmo ascendente de 0.85 puntos, ubicándose la inflación en la meta de 3%; de acuerdo con Banxico (2020), esta disminución se debió al buen manejo de política monetaria, la cual permitió desvanecer efectos sobre precios en modificaciones fiscales, bajas en precios de energéticos y telecomunicaciones. Las variaciones no se han visto afectadas por el ajuste cambiario, ejerciendo sólo presión en los precios de productos durables, sin embargo, hasta el momento no ha tenido repercusión en la formación interna de precios.

El periodo de 2017 fue drástico para la economía mexicana; el impacto en el cambio de nivel dado desde enero 2017 observación 181 (42.03%) aumentó en 1.52 puntos; los efectos representaron grandes cambios en la dinámica inflacionaria, como señala Galicia y Martínez (2020), cuando el ritmo de crecimiento de los precios de los carburantes impactó la inflación y fue debido a que 70% del consumo nacional de gasolina y diésel proviene del exterior, donde el 50% de su constitución se explica por el pago de los distribuidores a proveedor. En este mismo mes ocurrió una contracción al subsidio gubernamental a gasolinas e inició la liberación gradual de precios, acompañado de alta inestabilidad en el tipo de cambio, repercutiendo en todos los sectores (CEDRSSA, 2017; Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2017, 2016). En enero 2017, los precios de la gasolina se incrementaron 43% respecto de diciembre 2016, dando origen al aumento de precios en todos los mercados debido a los costos de transporte; el gobierno, en su momento, justificaba el acto debido al contexto internacional, por aumento de precios de petróleo en el mundo y la negativa de seguir subsidiando los hidrocarburos (Delgado, 2017).

El efecto dado en enero de 2018 observación 193 (21.87%) fue de una reducción preponderante respecto a las altas tasas registradas en 2017; la inflación general disminuyó de 6.77% a 4.46% entre diciembre de ese año y los primeros meses de 2018, debido a la buena política monetaria implementada por el banco central, el dinamismo de los servicios, la recuperación de la actividad industrial y la mejoría en los precios de mercancías; no obstante, hubo secuelas graves debido al entorno global y los precios de los energéticos en 2017 (Banxico, 2002-2020).

Finalmente, el efecto aditivo dado en abril de 2020 observación 220 (26.26%) fue de una reducción brusca de 0.77 puntos, que se dio en el mismo mes y la VPINPC se ubicó en 2.1%. En este sentido, Chiatchoua et al. (2020) mencionan que en México la declaración de pandemia covid-19 provocó momentáneamente una alza en la inflación por el pánico e incertidumbre, sin embargo, en abril cayó hasta llegar a 2.1%, provocado por una reducción enérgica de la demanda de productos, aumento del desempleo, cierre de negocios y disminución de la movilidad. En ese mismo mes, el gobierno mexicano anunció un plan anticrisis por covid-19, entrando en vigor en abril, el cual constó de las 11 medidas descritas anteriormente (pp. 3 y 4), entre las que se encontraron: la continuidad de apoyos sociales a los más desprotegidos y sectores vulnerables; suspensión de operaciones y gasto de gobierno, a excepción de obras prioritarias; trato excepcional a diferentes secretarías, entre la que más destaca la Secretaría de Salud; apoyo de créditos a negocios; no incremento del precio a combustibles e impuestos para no provocar endeudamiento en el país; acciones aplicadas para todo el poder ejecutivo federal (Decreto por el que establecen las medidas de austeridad…, 2020). En meses posteriores, como mayo y junio, se observaron presiones en los precios internos, debido a cambios en las referencias internacionales de los energéticos (Banxico, 2002-2020).

Bajo el marco de referencia de objetivos de inflación adoptado por Banxico desde 2001, donde el fin primordial siempre ha sido mantener una variación porcentual baja y estable, el uso de técnicas como el análisis de intervención no está aislado, puede ayudar a tener pronósticos más precisos que consideren efectos adversos a fenómenos naturales o económicos, siendo óptimos de buen resultado. Siendo así, debido a que Banxico, a través de uno o varios modelos, determina la tasa de inflación, al incorporar choques de oferta y demanda, de acuerdo con una posición bien consolidada de política monetaria -es decir, al tener un cierto nivel de tasa de interés como referente-, predice la tasa de inflación esperada, misma que confronta con el objetivo de inflación; si la predicción y el objetivo son similares, la postura de política monetaria continúa intacta, sin embargo, si presentan diferencias se aumenta o disminuye la tasa de interés, de acuerdo con el resultado (Vázquez-Muñoz, 2020).

Conclusiones

Bajo la coyuntura de series de tiempo, el análisis de intervención permitió explicar cómo han existido impactos estadísticamente significativos en la VPINPC que han afectado el nivel debido a acontecimientos de la dinámica económica y decisiones políticas, como los casos de marzo de 2008, enero de 2010 y enero de 2017, que hicieron que la VPINPC aumentara en 5.46, 9.07 y 42.03%, respectivamente, es decir, 1.06, 1.09 y 1.52 unidades proporcionalmente. Los cambios ocurridos regularmente en enero produjeron un efecto de aumento en el nivel, mismo que desapareció gradualmente en los meses siguientes. En este sentido, como resultado de la crisis sanitaria de covid-19, en abril de 2020, se dio un efecto aditivo que hizo que la serie disminuyera en 26.26%, es decir, 0.77 unidades en el mismo mes, ocurrencia que se vio motivada por la incertidumbre entre la población y los distintos mercados de productos y servicios que se vieron obligados a ajustar parte del consumo. La inestabilidad en el modelo al considerar intervenciones es menor, ya que redujo en 45.07% la variabilidad y 25.88% el error estándar. El modelo desarrollado es útil como herramienta para evaluar cambios multidisciplinares de innovación, aditivos, nivel o temporales, asimismo, la robustez aplicada en este tipo de análisis a cualquier serie de tiempo permite explicar, prever, estimar o pronosticar diferentes escenarios.