nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La protección social (PS) tiene sus cimientos en la Declaración Universal de Derechos Humanos (DUDH) promulgada en 1948 por las Naciones Unidas y el Pacto Internacional de Derechos Económicos, Sociales y Culturales (PIDESC) de 1966. En ambos instrumentos se reconocen los derechos a la seguridad social, el trabajo y la protección de niveles de vida adecuados para las personas y las familias, así como el disfrute del mayor bienestar físico y mental (Cecchini et al., 2014). Los Estados juegan un papel primordial en la creación y consolidación de sistemas que aseguren la coordinación de varios programas enfocados a brindar protección contra riesgos de enfermedad, invalidez, maternidad, accidentes, desempleo o vejez (Massé, 2011). Actualmente, en la mayoría de las Constituciones se encuentra el derecho a la PS. Sin embargo, este mandato legal no se hace efectivo como derecho en la mayoría de los sistemas legales (Schüring, 2021).

Históricamente, el concepto de PS ha sido definido y entendido de diferentes maneras según las fuerzas ideológicas y su papel en la política social de un país, por lo que existen tantos sistemas de protección social como naciones (Schüring, 2021; Cárdenas, 2013; Cecchini, 2019). Además, existe confusión en torno a los términos seguridad social (SS), seguro social, asistencia social y protección social, que a veces se usan indistintamente (Cárdenas, 2013; Devereux et al., 2012). Lo cual ha hecho difícil su análisis y estudio.

La PS generalmente se define como un mecanismo fundamental para contribuir a la plena realización de los derechos económicos y sociales de la población -a la seguridad social, al trabajo, la protección de niveles de vida adecuados para las personas y los hogares, así como al disfrute del nivel más alto de bienestar físico, mental, económico y social- (Cecchini et al., 2014; OIT, 2011). En este sentido, la PS se convierte en parte central de la política social y ésta es, a su vez, pieza esencial de los regímenes de bienestar (Cecchini y Martínez, 2011; Cecchini et al., 2015). En concreto, la PS son las garantías básicas que aseguran una protección destinada a prevenir o aliviar la pobreza, la vulnerabilidad y la exclusión social. Tales garantías pueden lograrse a través de esquemas contributivos, no contributivos y el mercado.

El componente contributivo incluye a los programas que aseguran a los trabajadores y sus familias, siendo necesario el aporte monetario; es decir, la SS. Dentro de él están los seguros de salud, los asociados a la maternidad, las pensiones, los seguros de desempleo y discapacidad, entre otros. Los programas del componente no contributivo no requieren de un aporte, generalmente son financiados por impuestos generales bajo el principio de solidaridad y están dirigidos a población en pobreza y vulnerabilidad. Dentro de los instrumentos que se emplean están las transferencias en efectivo y especie, los subsidios al consumo, programas de empleo de emergencia y la promoción de servicios sociales. Por último, el mercado utiliza normativas y estándares que protegen al trabajador y reducen el riesgo asociado al desempleo y la precariedad laboral mediante normativas que formalizan las relaciones laborales, las que promueven la sindicalización, las regulaciones y prohibiciones asociadas al trabajo infantil, el salario mínimo, etcétera (Cecchini, 2019). Hay quienes señalan que los componentes de la PS son exclusivos del Estado (Sojo, 2017) y que el involucrar al sector privado y al mercado sectoriza y focaliza la PS, restándole responsabilidad al Estado (Morales, 2006).

En países de bajos y medianos ingresos, el modelo dominante de PS han sido las transferencias no contributivas en efectivo o en especie a grupos considerados elegibles debido a condiciones de pobreza y de vulnerabilidad. Dada la importancia que tiene la PS en la reducción de la pobreza y las desigualdades económicas y sociales, los países están adoptando cada vez más formas de PS universal. En este sentido, se están generando programas y políticas que aseguren el acceso equitativo a los servicios básicos y protejan los derechos de los grupos vulnerables como componentes de la PS.

Protección social en México

En México, la PS se entiende como la protección de la seguridad económica de las personas y sus hogares ante eventos de la vida, como el desempleo, la enfermedad, la invalidez, la muerte y la vejez. También considera las limitaciones que pueden tener los hogares para obtener un ingreso suficiente para adquirir una canasta básica alimentaria (Cárdenas, 2013). Según el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), la PS engloba a la SS. Esta es la definición de PS que se utilizará en el presente trabajo. Dentro de la PS, el CONEVAL, dividió los riesgos a afrontar en cuatro dimensiones: a) acceso a la salud; b) trabajo; c) orfandad, discapacidad y vejez; y d) bajos ingresos. La selección de estos riesgos tuvo de respaldo los derechos sociales establecidos en la Ley General de Desarrollo Social y las dimensiones con las cuales se mide la pobreza (Cárdenas, 2013). Sin embargo, en la Constitución Mexicana no existe un reconocimiento al derecho a un sistema universal de SS o PS (Valencia, 2013).

El primer gran antecedente de la PS es el establecimiento de la seguridad social en 1943, con la fundación del Instituto Mexicano del Seguro Social (IMSS), junto con la expedición del Artículo 123 constitucional y la Ley de Seguridad Social (LSS). Ambos, junto con la Ley Federal del Trabajo (LFT) y la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (LISSSTE), ligan la SS a la condición laboral de los empleados del gobierno y las empresas (Cárdenas, 2013; Correa, 2021).

Sin embargo, esta forma de configurar el marco legal y normativo del país dejó fuera de la PS a los mexicanos que estaban en la informalidad laboral, los cuales -en la segunda década de este siglo- representaban más de 50 por ciento de la población (Cárdenas, 2018; ILO, 2022) y pertenecían a los estratos de menores ingresos y con peores condiciones laborales (Cárdenas, 2013).

Múltiples programas de PS se han llevado a cabo con la intención de remediar este vacío (Cárdenas, 2013), estos han surgido de manera escalonada, dando una “solución” momentánea a la gran exclusión de los mexicanos a la SS. Entre ellos podemos mencionar a la Coordinación General del Plan Nacional de Zonas Deprimidas y Grupos Marginados (IMSS COPLAMAR) que fue cambiando de nombre -ahora IMSS Bienestar-, que tenía como fin dar servicios básicos de salud a poblaciones vulnerables; también está la creación del Sistema de Protección Social en Salud en 2003, la formación progresiva de pensiones no contributivas gestionadas por la extinta Secretaría de Desarrollo Social (SEDESOL) y otras tantas generadas por los gobiernos estatales, programas de apoyo al empleo, programas de estancias infantiles, seguros de vida para población vulnerable, por decir algunos (Cárdenas, 2013; Cárdenas, 2018; Valencia, 2013). La creación de tantos programas relacionados con la PS generó cientos de duplicidades y la ausencia de sinergia entre ellos, el problema es de tal magnitud que el inventario del Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) sobre Programas y Acciones de Desarrollo Social en 2016, reportaba 75 programas federales vinculados a la protección social y, a nivel estatal, 1,190 (Cárdenas, 2018).

En México la PS ha tenido una limitada expansión del gasto, escasa integración de las políticas de seguridad social y un aumento de programas no contributivos para proteger a los más pobres y vulnerables (Valencia et al., 2013). El sistema de PS actual se describe como un “entramado institucional”, siendo éste un conjunto de instituciones, subsistemas, programas y proyectos contributivos y no contributivos, totalmente dispersos entre sí y con graves duplicidades, los cuales atienden temas de salud, pensiones, trabajo e ingreso. La consecuencia grave de tener esta configuración se resume en la inequidad e ineficiencia que genera, además de la probable insostenibilidad financiera a largo plazo y la dificultad para encontrar vacíos de cobertura (Cárdenas, 2018).

Medición de la PS

Dado la importancia de la PS para el bienestar de las poblaciones, su medición representa una parte fundamental para la (re)definición de posibles políticas de PS. En la literatura se encuentran tres formas para medirla. La primera es de manera indirecta, enfocándose en la medición de ciertos componentes de la PS, principalmente la afiliación a los servicios de salud y las pensiones, (Sojo, 2017; Cárdenas, 2013; Cárdenas, 2018), ya que son los que reciben mayor presupuesto público (Ocampo, 2016). Ejemplo de ello es la valoración de la PS según el porcentaje de cobertura de las pensiones, habiendo países con 100 por ciento como Suiza o Países Bajos y otros con apenas 24.7 por ciento como el Estado Plurinacional de Bolivia. El gran inconveniente de solo cuantificar un elemento de la PS es que no se puede observar lo que sucede con los demás componentes y en distintos grupos de edad.

La segunda forma es a través de la construcción de índices. El Índice de Protección Social (IPS) de Ocampo J. A. y Gómez N. engloba ciertas variables, tomando en consideración las características de universalidad, solidaridad y gasto social de la PS. Con el índice, los autores estudiaron 18 países latinos durante la década pasada y señalaron que todos habían tenido una mejoría, aunque diferencial, en la PS (Ocampo, 2016). Una de sus principales limitaciones es no ser específico para cada país y omitir datos para evaluar por completo a la PS.

La tercera forma es mediante el uso de encuestas, ejemplo de ello es la encuesta realizada por la Organización Internacional del Trabajo (OIT) a cada país miembro, dónde se recolecta información respecto a los sistemas contributivos y no contributivos. Con esta información, la OIT calculó el indicador 1.3.1 sobre PS de los Objetivos de Desarrollo Sostenible (ODS). La PS reportada a nivel mundial en 2021 fue de 46.9 por ciento, mientras que 53.1 por ciento -alrededor de 4,100 millones de personas- carecía de esta. Habiendo grandes desigualdades, en Europa y Asia Central la PS alcanzaba 83.9 por ciento de la población, mientras que en la región de las Américas era de 64.3 por ciento y en África de 17.4 por ciento. Para México en 2020, el resultado fue de 62.4 por ciento (ILO, 2021).

Por lo que el objetivo de este trabajo es medir la PS en México para el periodo 2016, 2018 y 2020, con base en las cuatro cuatro dimensiones: a) acceso a la salud; b) trabajo; c) orfandad, discapacidad y vejez; y d) bajos ingresos, propuestas por el CONEVAL, a nivel Estatal, desagregado por sexo y deciles de ingreso per cápita.

Material y métodos

Se realizó un estudio con fuentes de datos secundarias, empleando la Encuesta Nacional de Ingresos y Gastos en Hogares (ENIGH). La cual es una encuesta probabilística, estratificada, bietápica y por conglomerados, sus resultados pueden generalizarse a toda la población; ésta es realizada por el Instituto Nacional de Estadística y Geografía (INEGI).

Considerando las diferentes formas de estimar la PS, en el presente estudio se utilizó la medición a través de encuestas -usando la ENIGH- por las siguientes razones: 1) México carece de un sistema de información nacional sobre PS; 2) la ENIGH tiene representatividad a nivel nacional y estatal, su levantamiento es periódico (cada dos años) y permite desagregar por características sociodemográficas; y 3) la ENIGH capta de manera adecuada todas las dimensiones de la PS con base en la definición de CONEVAL.

Se revisaron las preguntas de la ENIGH 2016, 2018 y 2020 con el fin de identificar a aquellas dentro de la definición de PS, después se operacionalizaron para generar valores dicotómicos de cada una de ellas. Posteriormente se agruparon según la dimensión a la cual pertenecían (salud, trabajo, orfandad / discapacidad / vejez e ingreso), para al final obtener el porcentaje de PS total, el cual se desagregó por sexo y estado. Esto se realizó para las últimas tres ediciones de la ENIGH (2016, 2018 y 2020).

En la primera dimensión se agruparon 13 variables para cada uno de los tres años; en la segunda 24 variables de la ENIGH 2020, 22 de 2018 y 22 de 2016; en la tercera nueve variables de la ENIGH 2020, ocho de 2018 y ocho de 2016; y, en la última, diez variables de la ENIGH 2020, ocho de 2018 y ocho de 2016. La diferencia en el número de variables entre las encuestas se debió a la aparición o extinción de programas sociales en el transcurso del tiempo. Las variables se encuentran enlistadas en el Anexo 1.

La dimensión de servicios de salud concentra todas las preguntas que hacen referencia a la afiliación a alguna institución de salud. Las variables de la dimensión de trabajo engloban las indemnizaciones por accidentes laborales, despido, transferencias monetarias enfocadas a apoyos laborales, además de todas las prestaciones por trabajo. La dimensión de orfandad / discapacidad / vejez contempla aquellas variables relacionadas con las pensiones contributivas y no contributivas, seguros de invalidez, seguros de vida y las transferencias monetarias de programas sociales dirigidos a la discapacidad y orfandad. Por último, la dimensión de bajos ingresos recaba a todas las variables enfocadas a transferencias monetarias, condicionadas o no, por una situación de vulnerabilidad social.

Para cada estimación se calculó el coeficiente de variación (CV). El CV es una medida de la calidad de las estimaciones a partir de encuestas con muestreo probabilístico, que indica el porcentaje que representa el error estándar respecto a la estimación del parámetro. El CV facilita la interpretación de la precisión estadística de las estimaciones y la confiabilidad de estas. Con base en INEGI, para encuestas que involucran viviendas, hogares u otras unidades diferentes a las económicas, un valor de 0-14 por ciento, 15-29 por ciento y mayor o igual a 30 por ciento, representa un alto, moderado y bajo nivel de confiabilidad de la estimación, respectivamente (INEGI, 2017).

Los resultados también se estudiaron por deciles de ingreso per cápita. La obtención de los deciles se realizó con la metodología de pobreza del CONEVAL, el cual usa como fuente primaria de información a la ENIGH; por lo que ambos datos son compatibles. La metodología se encuentra disponible en la página de CONEVAL (CONEVAL, s.f.).

Para realizar este análisis estadístico descriptivo se utilizó el programa STATA-14.

Análisis de resultados

Al expandir la base, la población total fue de 122,760,869, 125,189,618 y 126,838,467 habitantes para 2016, 2018 y 2020, respectivamente. El porcentaje de personas con PS total para 2016 fue de 85.44 por ciento, en 2018 de 84.95 por ciento y en 2020 de 75.04 por ciento, como se puede apreciar el número de mexicanos con al menos una dimensión de PS fue disminuyendo en cada ejercicio de la ENIGH. Al revisar la información por sexo, se observa que las mujeres presentan un porcentaje mayor de PS con respecto a los hombres en todos los años (Tabla 1).

Tabla 1 Porcentaje de la población con protección social (ENIGH 2016)

| Dimensión | Total n=122,760,869 % (CV*) IC** |

Hombres n=59,369,916 % (CV*) IC** |

Mujeres n=63,390,953 % (CV*) IC** |

Total n=125,189,618 % (CV*) IC** |

Hombres n=60,763,345 % (CV*) IC** |

Mujeres n=64,426,273 % (CV*) IC** |

Total n=126,838,467 % (CV*) IC** |

Hombres n= 61,289,685 % (CV*) IC** |

Mujeres n= 65,548,782 % (CV*) IC** |

|---|---|---|---|---|---|---|---|---|---|

| Protección social total | 85.44% (0.19) 85.10-85.77 |

83.73% (0.24) 83.33-84.12 |

87.03% (0.22) 86.65-87.41 |

84.95% (0.21) 84.59-85.30 |

83.25% (0.25) 82.84-83.66 |

86.55% (0.24) 86.12-86.96 |

75.04% (0.28) 74.62-75.44 |

73.36% (0.33) 72.88-73.82 |

76.61% (0.29) 76.17-77-04 |

| 1) Asociada a servicios de salud |

82.87% (0.22) 82.50-83.23 |

80.73% (0.27) 80.29-81.16 |

84.87% (0.24) 84.46-85.27 |

82.38% (0.24) 81.98-82.76 |

80.35% (0.28) 79.90-80.79 |

84.29% (0.27) 83.84-84.72 |

69.81% (0.33) 69.36-70.25 |

67.84% (0.38) 67.33-68.35 |

71.65% (0.34) 71.17-72.13 |

| 2) Asociada al trabajo | 18.66% (0.78) 18.37-18.94 |

23.28% (0.92) 22.86-23.70 |

14.33% (1.08) 14.03-14.64 |

19.47% (0.73) 19.19-19.74 |

24.17% (0.85) 23.77-24.58 |

15.03% (1.04) 14.73-15.34 |

19.55% (0.65) 19.30-19.80 |

23.92% (0.76) 23.56-24.27 |

15.46% (0.93) 15.18-15.75 |

| 3) Asociada a orfandad / discapacidad / vejez |

12.24% (1.16) 11.96-12.52 |

12.96% (1.37) 12.61-13.31 |

11.56% (1.38) 11.26-11.88 |

12.41% (1.08) 12.15-12.68 |

13.01% (1.28) 12.67-13.34 |

11.85% (1.28) 11.56-12.15 |

13.67% (1.00) 13.40-13.94 |

14.16% (1.16) 13.84-14.48 |

13.21% (1.15) 12.92-13.52 |

| 4) Asociada a

bajos ingresos |

14.50% (1.28) 14.14-14.87 |

10.71% (1.60) 10.38-11.05 |

18.05% (1.32) 17.59-18.53 |

12.60% (1.25) 12.30-12.92 |

8.60% (1.58) 8.34-8.87 |

16.38% (1.30) 15.96-16.80 |

8.66% (1.25) 8.45-8.88 | 7.76% (1.59) 7.52-8.00 |

9.51% (1.41) 9.25-97.8 |

*CV = coeficiente de variación.

**Intervalo de Confianza a un 95%.

Fuente: elaboración propia con base en los datos de la ENIGH 2016, 2018, 2020.

La dimensión de servicios de salud fue la que presentó los porcentajes más altos en 2016 y 2018, arriba de 80 por ciento de los mexicanos contaban con afiliación al sistema de salud, pero en 2020 hubo una caída de más de 10 puntos porcentuales para terminar en 69.81 por ciento. La siguiente dimensión con mayor alcance es la asociada al trabajo, la cual tuvo un incremento pequeño en cada periodo. La dimensión orfandad y discapacidad presentaron un ligero incremento entre 2016 y 2020, mientras que la asociada a bajos ingresos tuvo un decremento en estos mismos años. Respecto a las diferencias por sexo, en la dimensión asociada a servicios de salud las mujeres tuvieron porcentajes más altos de PS respecto a los hombres; esta situación se invierte en la dimensión asociada a trabajo. En 2020 los hombres tenían 23.92 por ciento de cobertura y las mujeres 5.46 por ciento. Para la dimensión asociada a vejez, discapacidad y orfandad, los hombres presentaron porcentajes ligeramente más altos (alrededor de dos puntos porcentuales) que las mujeres. Mientras que en la dimensión asociada a bajos ingresos es claramente mayor en el caso de las mujeres (Tabla 1).

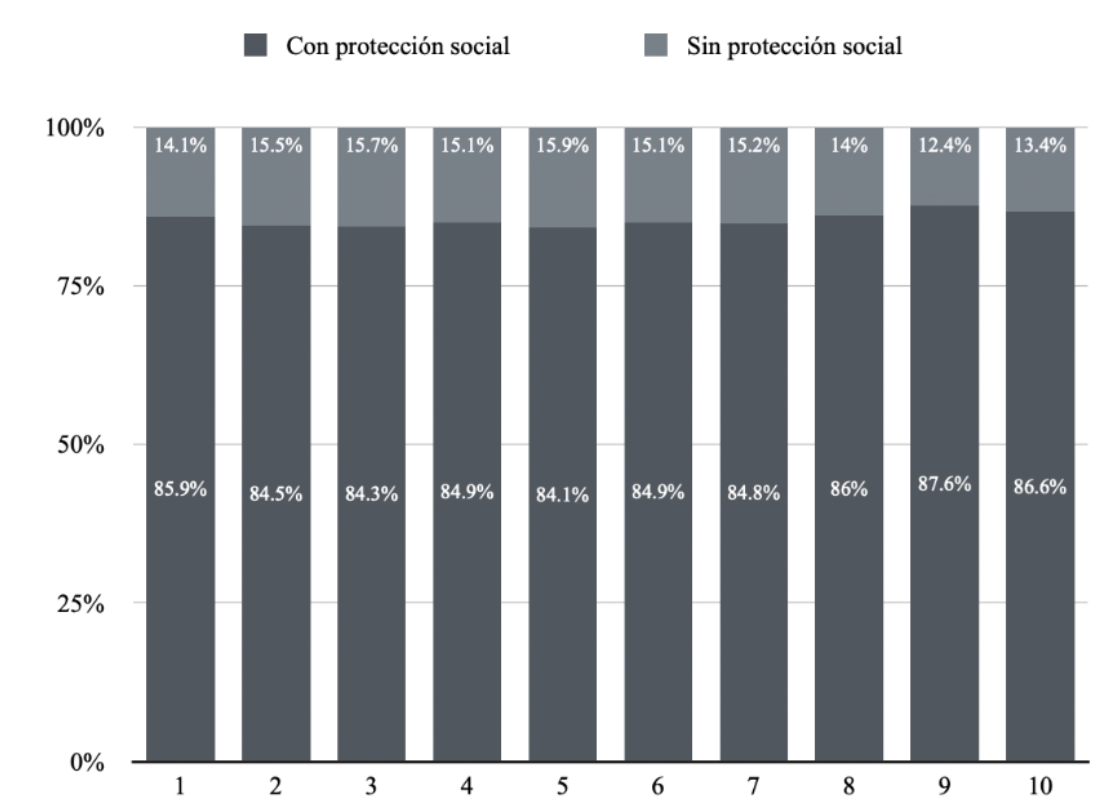

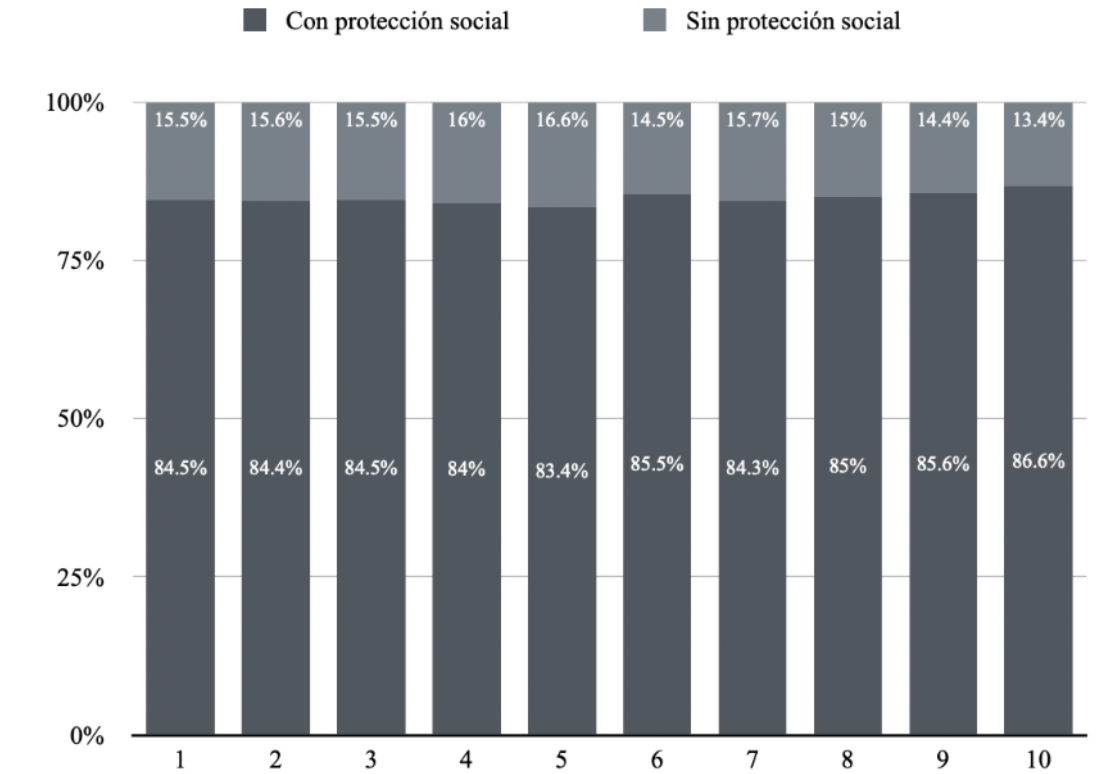

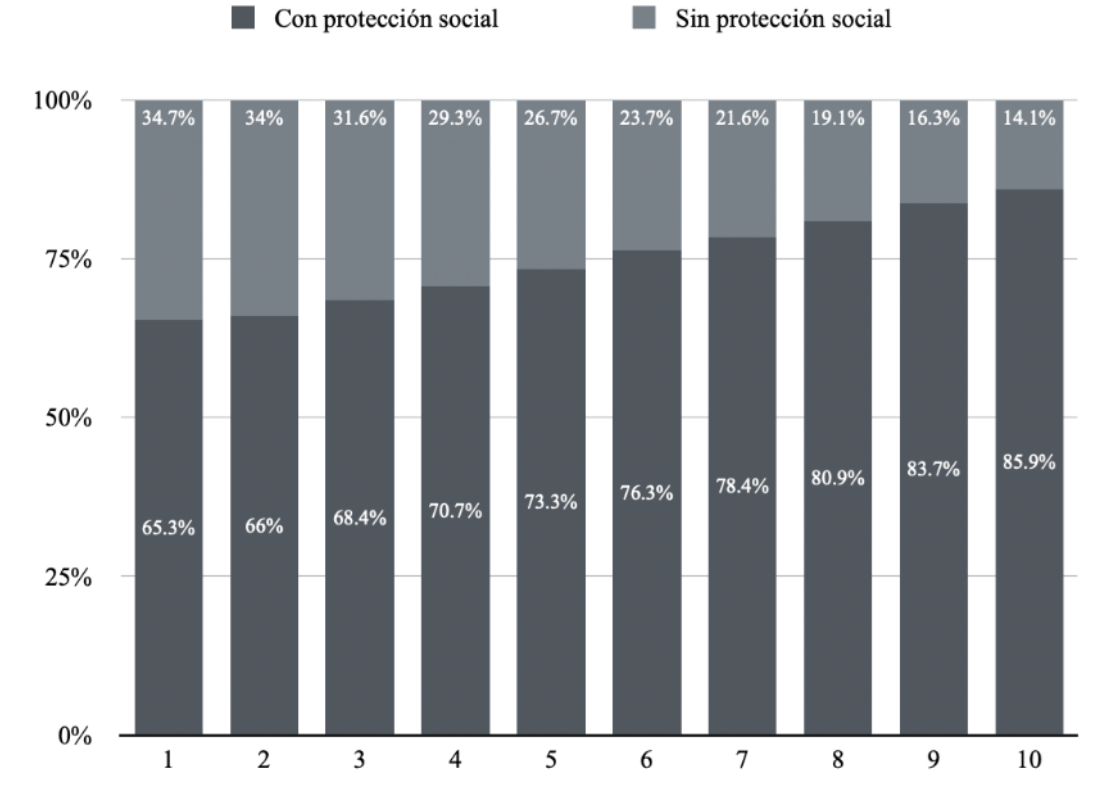

El análisis por deciles muestra una caída del porcentaje de población con PS en el periodo de estudio. En el año 2016 y 2018 (Figuras 1 y 2) el porcentaje de PS total se mantiene constante en todos los deciles, a excepción del decil 1. En el periodo 2020 (Figura 3), el porcentaje de personas con PS descendió en comparación con los años anteriores, presentándose el mayor impacto en los deciles más pobres.

Fuente: elaboración propia con base en los datos de la ENIGH 2016.

Figura 1 Porcentaje de protección social según deciles de ingreso per cápita en 2016

Fuente: elaboración propia con base en los datos de la ENIGH 2018.

Figura 2 Porcentaje de protección social según deciles de ingreso per cápita en 2018

Fuente: elaboración propia con base en los datos de la ENIGH 2020.

Figura 3 Porcentaje de protección social según deciles de ingreso per cápita en 2020

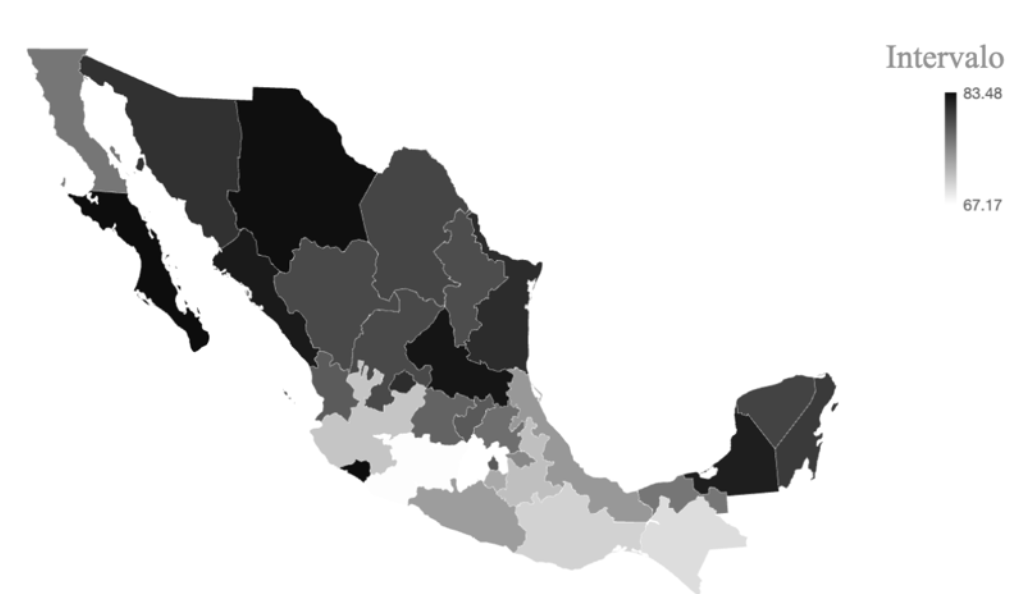

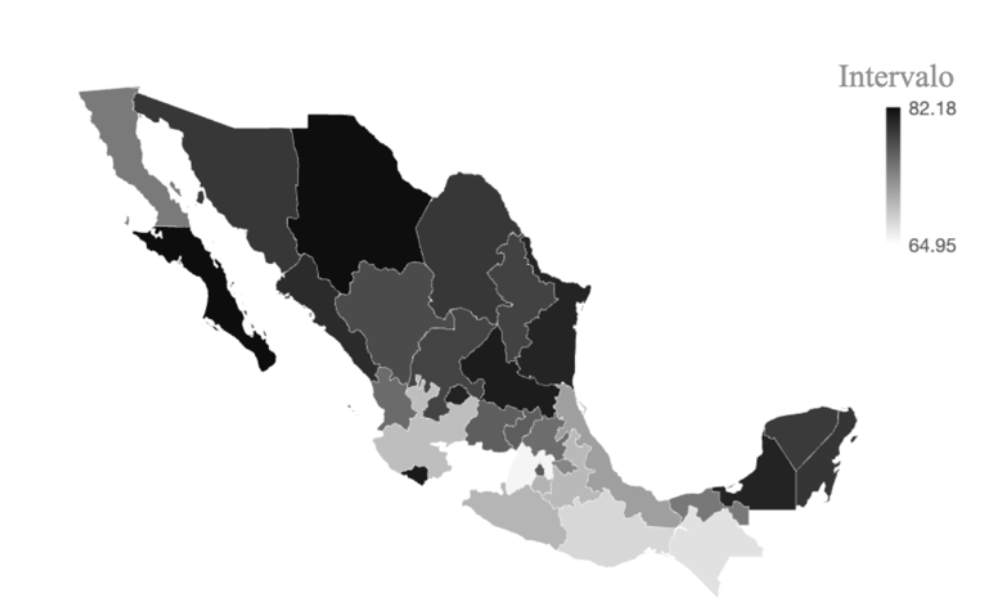

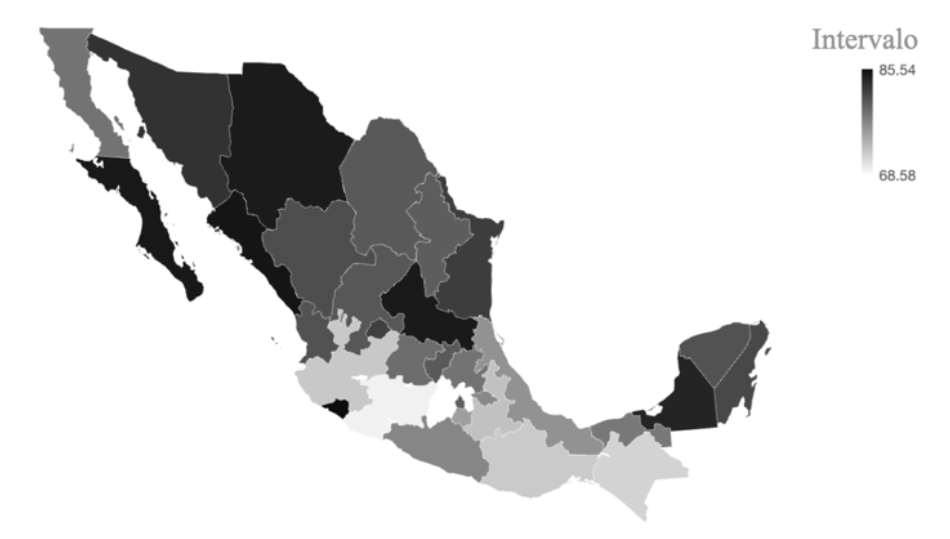

A nivel regional hubo gran heterogeneidad en el porcentaje de PS total entre los estados. Aquellos que tuvieron los valores más altos en los tres años fueron: San Luis Potosí, Colima y Baja California Sur; mientras que aquellos con menores fueron el Estado de México, Michoacán y Jalisco. En las Figuras 4, 5 y 6 se observa la distribución de PS para 2020 por estado, para la población total, hombres y mujeres. En términos generales, la región del sur es la que tiene menor protección social en comparación con la del norte.

Fuente: elaboración propia con base en los datos de la ENIGH 2020.

Figura 4 Porcentaje de protección social en 2020 por estado para toda la población

Fuente: elaboración propia con base en los datos de la ENIGH 2020.

Figura 5 Porcentaje de protección social en 2020 por estado para hombres

Fuente: elaboración propia con base en los datos de la ENIGH 2020.

Figura 6 Porcentaje de protección social en 2020 por estado para mujeres

Los coeficientes de variación para todas las estimaciones estuvieron debajo del valor de 15, por lo que son confiables. Sin embargo, al emplear más desagregaciones (por otras variables como localidad o escolaridad) cabe el riesgo de perder la calidad en las estimaciones.

Discusión y conclusiones

Aún no se ha alcanzado el escenario ideal de PS a toda la población en México. El valor obtenido de 75.04 por ciento contrasta con el reportado por la OIT de 62.4 por ciento, ambos para 2020. Es posible que esta diferencia se deba a que la encuesta que realiza la OIT para medir tal indicador esté estandarizada -para su comparación internacional- y no sea específica para cada país y, por lo tanto, omite ciertos programas sociales y de asistencia pública o prestaciones laborales.

Respecto a la caída de la cobertura de PS en 2020, posiblemente está relacionada con la desaparición del Seguro Popular y la creación del Instituto de Salud para el Bienestar (INSABI) en 2019. Ya que al ver cada dimensión (Tabla 1), la primera es la que tiene una disminución abrupta en su cobertura. El SP comenzó a afiliar rápidamente a los mexicanos desde su creación y en 2018 alcanzó un porcentaje de 44.63 por ciento, mayor que las instituciones de SS (Correa, 2021). Sin embargo, se necesitan analizar los resultados de la ENIGH 2022 para contemplar si esa caída en la afiliación se debe únicamente a los cambios estructurales que conlleva esa transformación organizacional o el INSABI no ha podido organizarse de manera adecuada y, por consecuencia, ha dejado sin cobertura de servicios de salud a millones de mexicanos.

En el caso de la dimensión 2 y 3, ese aumento porcentual seguramente está relacionado con los programas de la actual administración. Principalmente por el incremento en la cobertura de las pensiones no contributivas del bienestar del 2018 al 2020 que se han expandido a toda la nación y que proporcionan un ingreso económico a más de 8 millones de adultos mayores (Méndez, 2020; ILO, 2022; CONEVAL 2021). Señalando también a otros programas sociales que han tenido un impulso en estas dimensiones como el Apoyo de Bienestar para Madres Trabajadoras y el Seguro de vida de jefas de familia.

Para la última dimensión, es posible que su caída se deba al desmantelamiento de varios programas de transferencias monetarias no contributivas a partir de la llegada de la nueva administración política en 2018. En particular el programa PROSPERA-OPORTUNIDADES, el cual era uno de los más relevantes para combatir la pobreza en México (Correa, 2021; Cárdenas, 2018; Blofield, 2021). Según CONEVAL, los hogares beneficiarios de PROSPERA ascendía a más de 6.8 millones en 2016 (Cárdenas, 2018). A pesar de que se crearon e impulsaron programas sociales en este periodo de tiempo, como las becas de Jóvenes Escribiendo el Futuro o los apoyos del programa PROCAMPO, estas transferencias no se ven reflejadas en la cobertura de los apoyos a la población. Aunado a que, durante 2020, con la crisis sanitaria, el Estado mexicano no reforzó los programas sociales de transferencias -cómo otros países: Colombia, Argentina y Brasil- y su respuesta fue débil y enfocada solamente a los trabajadores formales; dejando a un lado a los trabajadores informales y sus familias (Blofield, 2021). Lo cual, indudablemente, debilitó a la PS en México.

Nuevamente se tienen que analizar los resultados de la edición 2022 de la encuesta para ver la temporalidad de los hallazgos encontrados en este trabajo y corroborar la permanencia de esta caída en la cobertura de la dimensión cuatro.

Por otro lado, el porcentaje de cobertura por deciles de ingreso per cápita de la PS es mayor en los más ricos. Seguramente es consecuencia de que son el sector que goza mayoritariamente de la SS proporcionada por la formalidad laboral (Valencia, 2013) y hay evidencia de que a mayores ingresos hay una mayor afiliación a la SS, es decir, al componente contributivo de la PS (Sojo, 2017). Al revisar su comportamiento a lo largo del tiempo, se observa que el desmantelamiento de los programas sociales (como el Seguro Popular o PROSPERA) ha repercutido importantemente en la PS de las personas de menores ingresos, haciendo entrever que la estrategia actual en política social -el reemplazo de programas por otros de nueva creación- no está dando los resultados esperados.

En cuanto a la evidencia obtenida por sexo, la cobertura de PS total es mayor en las mujeres, esto es principalmente promovido por la afiliación a los servicios de salud. Se tiene evidencia que este grupo de la población tiene mayor contacto con el sistema de salud, por ejemplo: en el aseguramiento al Seguro Popular las mujeres representaban a más de la mitad de la población beneficiaria (CNPSS, 2020). Sin embargo, al revisar a la dimensión dos y tres esta situación se invierte favoreciendo a los hombres. Esto concuerda con la evidencia de la brecha laboral de género, habiendo más hombres en el sector formal y con mayores ingresos (INEGI, 2020).

Con este trabajo se genera una propuesta de medida para monitorear el avance en la cobertura de PS en México. Dentro de las limitaciones, en primer lugar, está la falta de un consenso en la definición de PS, junto con la ambigüedad del término. Por lo que este trabajo hace referencia al concepto de CONEVAL. En segundo, estos datos solo hablan de cobertura y no representan acceso, calidad o disponibilidad. Es decir, que una persona tenga alguna dimensión de la PS no significa que ésta se haga efectiva. En tercero, no se puede hacer una distinción entre PS contributiva y no contributiva, y entre ambas existen diferencias importantes (García, 2022). Por lo que entender a la PS de esta forma, sin distinguir a la SS, perpetúa la inequidad generada por la forma organizacional y legal del sistema de seguridad social. En cuarto lugar, la clasificación de los riesgos empleada para medir el porcentaje de PS tiene la limitante de no poder ser desagregada para grupos de edad, es decir, hay dimensiones que abarcan todas las edades (servicios de salud) pero hay otras que pueden ser específicas para cada grupo y no es posible distinguir esas particularidades (orfandad / discapacidad / vejez); por lo tanto, el estudio de la PS por grupos de edad se vuelve complejo. Es necesario revisar la clasificación actual y formular nuevas propuestas para abordar la PS. A pesar de estos inconvenientes, este trabajo aboga por estudiar la PS de manera específica para cada país, debido a la variabilidad respecto a sus sistemas de protección social; esto proporcionará datos más precisos sobre el fenómeno, pero no se podrán comparar internacionalmente.

En conclusión, el entramado institucional de la PS debe de ser monitoreado y revaluado constantemente y esta investigación aporta a esa tarea. A partir del análisis realizado, se encontró que la política social se vio fuertemente modificada por el cambio de Gobierno al asumir uno de izquierda después de tener administraciones de derecha. Los cambios en los programas de transferencias monetarias (sean estas condicionadas o no) y dentro del sistema de salud, modificaron el porcentaje de población con PS. Evidentemente el sistema debe de pasar por transformaciones profundas ya que es ineficaz, inequitativo, incompleto, fragmentado, segmentado y financieramente débil (Valencia, 2013), y su medición -sea cual sea la metodología- siempre será parcial hasta no tener un Sistema de Protección Social unificado y congruente con la realidad.