nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Hasta el año 2020, los hogares y los estratos más ricos habían acaparado intensamente el ingreso corriente en México; sin embargo, debido a la falta de acceso a los datos fiscales y al truncamiento1de la información en las Encuestas de Ingresos y gastos de los Hogares (ENIGH), ha existido históricamente una perspectiva subrepticia de los estratos más opulentos. Este trabajo hizo una integración de los ingresos corrientes entre las Cuentas Nacionales (CN) y las ENIGH en el periodo 2008-2020 y determinó el nivel de acumulación que se creó en esos años; se debe de aclarar que las conclusiones obtenidas son imperfectas, sin embargo, podrían ser los resultados más cercanos a la magnitud de la riqueza que tienen los estratos más ricos.

Antecedentes teóricos de la desigualdad y su medición en deciles, percentiles y High Net Worth Individual (HNWI)

Como preámbulo se debe precisar que México es un país marcado históricamente por la inequidad,2 y lo es porque desde el principio se institucionalizó en la sociedad y en ella se centró el crecimiento económico; la disparidad en la distribución de la riqueza entre las clases sociales y el fuerte centralismo de la organización social engendraron nuestra desigualdad (Cortés, 2000); desde la colonia, en los primeros años del México independiente o los casi ochenta años de gobiernos Priistas, la sociedad ha sido muy heterogénea, a pesar del Estado bienestar impulsado en el siglo XX y el incesante crecimiento económico desde la segunda guerra mundial hasta los años ochenta que atenuaron un poco la desigualdad histórica, a partir del llamado periodo neoliberal se intensificó la acumulación de los ingresos y la riqueza en pocas familias e individuos.

Los primeros trabajos sobre la desigualdad económica por estratos poblacionales fueron hechos por Ifigenia de Navarrete(1960, 1970) a mitad del siglo XX mediante un ajuste de los ingresos del censo de población y la encuesta de hogares (entonces disponible) con el valor del ingreso personal de las cuentas nacionales; obtuvo una estimación aceptable y comparable del ingreso imperante entre los hogares mexicanos en los años cincuenta y determinó que de 1950 a 1963 el decil más rico tuvo una proporción cercana a 49 por ciento (Altimir, 1982). De manera similar, Hernández laos (2006) ajustando los ingresos monetarios(incluidos los ingresos en especie) a las cuentas nacionales denotó que el decil más rico tuvo una proporción de 50.2 por ciento en 19633(en ese año el decil más pobre obtuvo solamente uno por ciento de los ingresos) que se redujo a 40.1 por ciento en 1977, y Fernando Cortés (2013) mediante la Encuesta de Ingresos y Gastos Familiares del Banco de México determinó que el decil más rico en 1963 obtuvo 41.9 por ciento de los ingresos y por medio de la Encuesta Nacional de Ingresos y Gastos de los Hogares de la Secretaría de Programación y Presupuestos en 1977 decretó que el decil más rico adquirió 36.8 por ciento en el ingreso monetario.

Sin embargo, a pesar de los excelentes estudios hechos sobre la desigualdad, aún se tenían importantes sesgos en la información; fue en 1984 cuando se presentó la primera ENIGH4 que se pudo tener acceso a los microdatos estadísticos en los hogares y con ello tener un mayor acercamiento, con ello Cortés (2000) determinó que en el año 1984 el decil más rico tuvo una proporción de 34.2 por ciento que aumentó a 39 por ciento para el año 1989,5 y para 1994 que fue el año de la devaluación y la crisis de la economía mexicana se acrecentó a 41.2 por ciento; en ese momento los ingresos del decil más rico equivalían más de treinta veces el ingreso del decil más pobre. En otro trabajo, Cortes (2013) analizó la participación del ingreso total de los deciles poblacionales ordenados por ingresos per cápita y concluyó que en 1998 el decil más rico obtuvo una proporción de 41.3 por ciento que disminuyó a 37 por ciento para el año 2010.

Se deduce que el pequeño impulso de equidad que se obtuvo con el Estado de bienestar a mitad del siglo XX fue afectado considerablemente desde el inicio del periodo neoliberal,6 México se hizo más desigual, empero, no es que todas las personas incluidas en el decil más rico hayan aumentado sus ingresos absolutos, es muy probable que los hogares menos ricos del decil los hayan disminuido; lo que ocurrió fue que en la parte más alta7 se generó una mayor acumulación, originó una mayor polarización social, algunos de los hombres más ricos8 de Latinoamérica y del mundo e indirectamente provocó una movilidad social descendente que acortó la escasa clase media9 y acrecentó los hogares en situación de pobreza y sus carencias relacionadas con los ingresos.

En el decil 10 la mayor parte de sus hogares no pertenecen a la clase rica, son en su mayoría trabajadores que perciben salarios estables, dueños de negocios y herederos de bienes o pequeñas fortunas que pertenecen a la desvanecida clase media de México o a lo que podría llamarse clase intermedia10; son hogares que perciben ingresos elevados en comparación con las clases más pobres pero insignificantes con las personas más acaudaladas; la desigualdad es tan intensa en la parte alta de la estratificación socioeconómica, que incluso la diferencia de ingresos entre los hogares menos y más ricos que pertenecen al decil diez es considerablemente más alta que la diferencia entre los hogares del decil 9 y los hogares de los deciles más pobres; siendo realistas, la mayoría de las personas en México aproximan más su situación económica a la pobreza que a la riqueza. En el decil más rico se integran una inmensa variedad de mini-clases divididas por la inequidad en sus ingresos, personas que pueden ser sumamente ricas y percibir millones de dólares al año y pertenecer a la lista Forbes y al mismo tiempo personas vulnerables que pudieran caer en pobreza si perdieran su trabajo. El análisis de la desigualdad mediante deciles es una medición muy superficial, la genuina desigualdad que existe en una sociedad se observa cuando se examinan los pequeños estratos que se encuentran en la cúpula de la distribución del ingreso.

Otros autores han estudiado estratos socioeconómicos más pequeños en la cúpula social; Bustos y Leyva (2017) por medio de la ENIGH 2012, las cuentas nacionales y los registros fiscales estipularon que uno por ciento más rico tuvo 17.3 por ciento del ingreso total -la misma proporción que 60 por ciento más pobre- y que al mismo tiempo que existía elevado grado de subdeclaración y truncamiento en la parte más alta de la estratificación social. Miguel Del Castillo Negrete (2015, 2017) mediante un ajuste de las ENIGH a las Cuentas Nacionales concluyó que en el año 2012 la proporción de uno por ciento más rico fue de 22.8 por ciento y había un alto nivel de subregistro en el ingreso corriente de los hogares que provenía principalmente de la renta. The World Inequality Database (WID) en el año 2020 a través del uso de tabulaciones fiscales y microdatos de las encuestas indicó que en México la participación de uno por ciento más rico fue de 26.1 por ciento (World Inequality Database, 2021). Escobedo (2022) utilizando los gráficos del elefante, determinó que uno por ciento más rico en el periodo de 1984 a 2020 obtuvo 30 por ciento de todos los ingresos, una proporción similar a 64 por ciento de la población más pobre.

Por otro lado, en el mundo se ha estudiado a los High Net Worth Individuals (HNWI), que son individuos que anualmente obtienen un millón de dólares de riqueza extra sin incluir su residencia principal o su pensión. En el año 2020, The World Wealth Report (Capgemini Research Institute, 2021) determinó que existían en el mundo más de 20 millones, de los cuales 200 mil pertenecían a otro grupo de personas aún más acaudalado llamadas Ultra High Net Worth Individuals11 (UHNWI) que poseían al menos treinta millones de dólares en activos disponibles12; en ese mismo año The Wealth Report13 señaló que en México existían 241,152 HNWI (concentró 21.8 por ciento de los HNWI de toda Latinoamérica) y 3,287 UHNWI14 (Knight Frank, 2021), y la Revista Forbes (Forbes Staff, 2021) otorgó a Carlos Slim el doceavo lugar de los hombres más acaudalados del mundo con una fortuna de 52,100 millones de dólares mientras que el Consejo Nacional de Evaluación de la Política de Desarrollo Social (2021) decretó que en México existían 55.7 millones personas en situación de pobreza de los cuales 10.8 millones eran pobres extremos,15 lo que hacía a México uno de los países más desiguales en el mundo.

Integración de los ingresos corrientes de las Cuentas Nacionales a las Encuestas Nacionales de Ingreso y Gasto de los Hogares

La primera fuente de información utilizada en el análisis fue la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 16 debido a que registra el ingreso corriente y fija el máximo de recursos al que el hogar puede acceder de manera regular y que están disponibles para su consumo de bienes y servicios en un lapso dado, manteniendo inalterado el patrimonio del hogar y se presenta desagregado en cinco categorías: 1. Ingreso del Trabajo; 2. Renta de la Propiedad; 3. Transferencias; 4. Estimación del Alquiler de la Vivienda; y 5. Otros ingresos corrientes.

La segunda fuente que se utilizó fueron las Cuentas por Sectores Institucionales de las CN debido que llevan un registro sistemático y normalizado de las operaciones económicas vinculadas con la producción, distribución, acumulación y financiamiento, y muestran los procesos económicos que tienen lugar entre los residentes y entre éstos y el resto del mundo. De igual manera, registran las transacciones relativas a la producción, generación y distribución del ingreso nacional, mediante los impuestos, las remuneraciones, las contribuciones y prestaciones sociales, así como las transacciones que conciernen a la acumulación de activos no financieros, financieros y pasivos.

La primera parte del análisis consistió en denotar la discrepancia de ingresos que se registraron entre las ENIGH y las CN; es necesario enfatizar que existe un notable nivel de subregistro en las ENIGH que no se aproxima al ingreso corriente de las CN causado por el subreporte y la poca probabilidad que tienen los procedimientos de muestreo de encuestar los hogares más ricos; en la segunda parte se integraron los ingresos corrientes17 de las CN en cinco tipos de ingresos de las ENIGH18: a) Sueldos y salarios, b) Otros ingresos por trabajo, c) Ingresos del negocio, d) Rentas y e) Estimación del alquiler (Tabla 1).

Tabla 1 Rubros de integración entre las CN y las ENIGH

| Cuentas Nacionales | ENIGH | ||

|---|---|---|---|

| D.11 Sueldos y salarios | a) Sueldos y salarios | Son las remuneraciones por trabajo

subordinado. Está compuesta por los sueldos, las comisiones, aguinaldo, indemnizaciones del trabajo y remuneraciones en especie. |

|

| D.12 - Contribuciones sociales de los

empleadores D.441 - Renta de Inversión atribuida a los titulares de pólizas de seguros. D.442 - Renta de inversión a pagar sobre derechos de pensión. |

b) Otros ingresos por trabajo |

Otros ingresos provenientes del trabajo. | |

| B.3n - Ingreso mixto neto | Excedente derivado de las actividades

productivas de una empresa no constituida en sociedad, perteneciente a un hogar. |

c) Ingresos del negocio |

Los ingresos por trabajo independiente son

todas aquellas entradas en efectivo o en especie que los integrantes del hogar reciben regularmente por su desempeño como trabajadores independientes en su trabajo principal o, si es el caso, en su trabajo secundario. |

| D.41 - Intereses | Los Intereses cobrados y pagados

constituyen una forma de renta de la propiedad; provienen de la tenencia o uso de ciertos activos financieros como préstamos bancarios, emisión de valores, de acciones, etc. |

d) Rentas | La renta de la propiedad agrupa todos

los ingresos que reciben los integrantes del hogar derivados de la posesión de activos financieros o tangibles que han puesto a disposición de otras unidades institucionales. |

| D.42 - Renta distribuida de las sociedades |

Se integra por: a) dividendos

(D.421), son una forma de renta de la propiedad a la que tienen derecho los accionistas de las empresas, como resultado de poner sus fondos a disposición de las sociedades; y b) retiros de los ingresos de cuasi-sociedades (D.422), son los que hacen los propietarios de este tipo de unidades institucionales cuando toman la decisión de retirar total o parcialmente el ingreso empresarial obtenido. |

||

| D.443 - Renta de inversión atribuida a los accionistas de fondos de inversión colectiva |

Son los rendimientos que obtienen los

inversionistas por la tenencia de participaciones en canastas de inversión, incluyen un componente de dividendos distribuido y uno de ganancia retenida. |

||

| D.45 - Renta | Representa el arrendamiento de tierras, así como los activos del subsuelo en forma de depósitos de minerales o de combustibles fósiles, carbón, petróleo o gas natural. |

||

| B.2n - Excedente

neto de operación |

Saldo contable

que registra los procesos de distribución del ingreso que están ligados a la producción. |

e) Estimación

del alquiler |

El valor

estimado del alquiler que el hogar habría de pagar en el mercado por contar con un alojamiento del mismo tamaño, calidad y ubicación. Esta estimación la realiza el propio informante con base en su apreciación del valor de mercado de la renta de su vivienda. |

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020.INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

En tercer lugar, se ajustaron los estratos poblacionales pre-diseñados19 en las ENIGH a cada tipo de ingreso de las CN mediante el factor de expansión con la ecuación realizada por Navarrete (1982):

m = Número total de estratos.

X 0 i = Ingresos anuales por hogar.

k = Número de estratos sin excedente de ingreso.

m - k = Estratos más ricos que tienen un excedente del ingreso en el que se distribuye la discrepancia.

X w = Ingreso medio del hogar del estrato i-ésimo de ingresos previamente de la asignación de la discrepancia

X δ = Ingreso total del estrato multiplicado por el factor del estrato i-ésimo antes de la asignación de la discrepancia

X α = Ingreso final ajustado del estrato i-ésimo, después de la asignación de la discrepancia.

Finalmente se añadieron los ingresos en cada estrato para denotar el monto en la parte más rica del escalafón social. Los resultados señalaron que el nivel de subregistro en las ENIGH fue muy elevado, en promedio sumaron menos de una cuarta parte del total en las CN. El mayor registro lo obtuvieron los ingresos de sueldos y salarios con un promedio cercano a 70 por ciento en todos los años con excepción del año de 2016 donde se elevó a 88.3 por ciento. Los ingresos de las rentas tuvieron la menor captación en la ENIGH,20 sus registros rondaron entre 4.6 por ciento y 10.7 por ciento. Los ingresos del negocio captaron su mayor registro al comienzo del estudio con 18.1 por ciento (año que se genera la crisis inmobiliaria mundial) y al final del análisis disminuyeron a 12.3 por ciento. (Tabla 2).

Tabla 2 Porcentaje de registro de las Encuestas de Ingresos y gastos en los hogares a las cuentas nacionales

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | |

|---|---|---|---|---|---|---|---|

| Sueldos y salarios | 73.6 | 72.5 | 68.8 | 71.6 | 88.3 | 76.2 | 70.0 |

| Ingreso mixto (Ingresos del negocio) |

18.1 | 13.6 | 16.0 | 10.3 | 11.3 | 11.8 | 12.3 |

| Renta de la propiedad | 10.7 | 4.6 | 5.0 | 4.8 | 9.9 | 6.1 | 5.6 |

| Excedente neto de operación (Estimación del alquiler) |

10.2 | 13.3 | 11.0 | 11.6 | 11.7 | 10.8 | 15.4 |

| Ingresos por otros trabajos | 4.5 | 15.3 | 14.6 | 13.4 | 15.6 | 14.9 | 9.4 |

| Registro de las ENIGH en las CN |

23.0 | 24.9 | 23.4 | 23.4 | 27.9 | 23.4 | 23.9 |

| Subregistro en las CN | -77.0 | -75.1 | -76.6 | -76.6 | -72.1 | -76.6 | -76.1 |

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020. INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

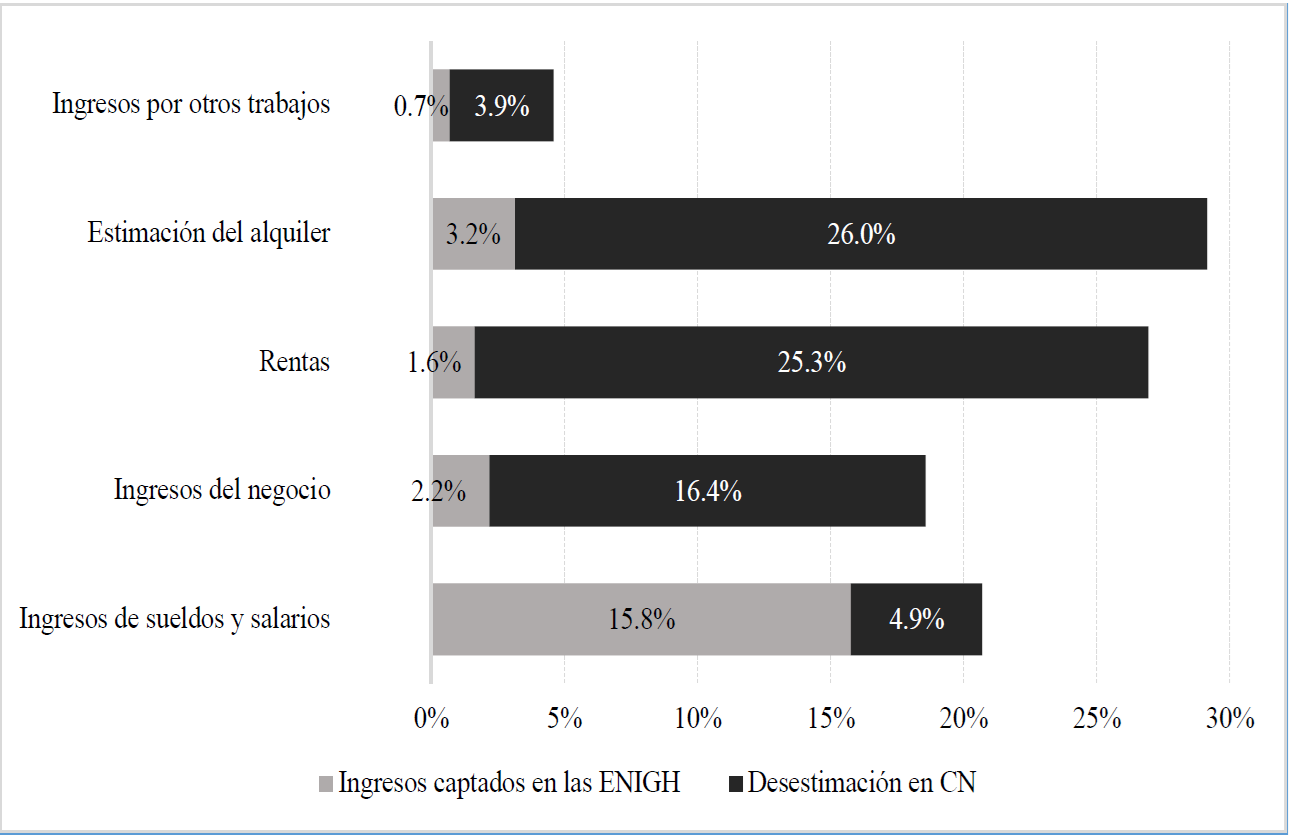

Una vez advertido lo anterior fue primordial generar el total de subregistro de cada tipo de ingreso en el total de las CN en todo el periodo; los resultados indicaron que los ingresos de los sueldos y salarios21 fueron 20.7 por ciento del total en las CN de los cuales la ENIGH captó 15.8 por ciento; la proporción de los ingresos de la renta en las CN fue de 26.9 por ciento, de ese porcentaje solamente fue captado 1.6 por ciento en la ENIGH; algo similar ocurrió con la proporción de los ingresos de la estimación del alquiler, en las CN fueron 29.2 por ciento de los cuales solamente 3.2 por ciento fue registrado por las ENIGH.22

Finalmente, los ingresos por parte del negocio tuvieron un subregistro de 16.4 por ciento y los ingresos por otros trabajos de 3.9 por ciento (Figura 1). En promedio la ENIGH solamente captó 23.5 por ciento de todos los ingresos de las CN.

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020.INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

Figura 1 Ingresos relativos totales de integración y proporción de desestimación entre las Cuentas Nacionales y las ENIGH en el periodo 2008-2010

El centésimo más rico

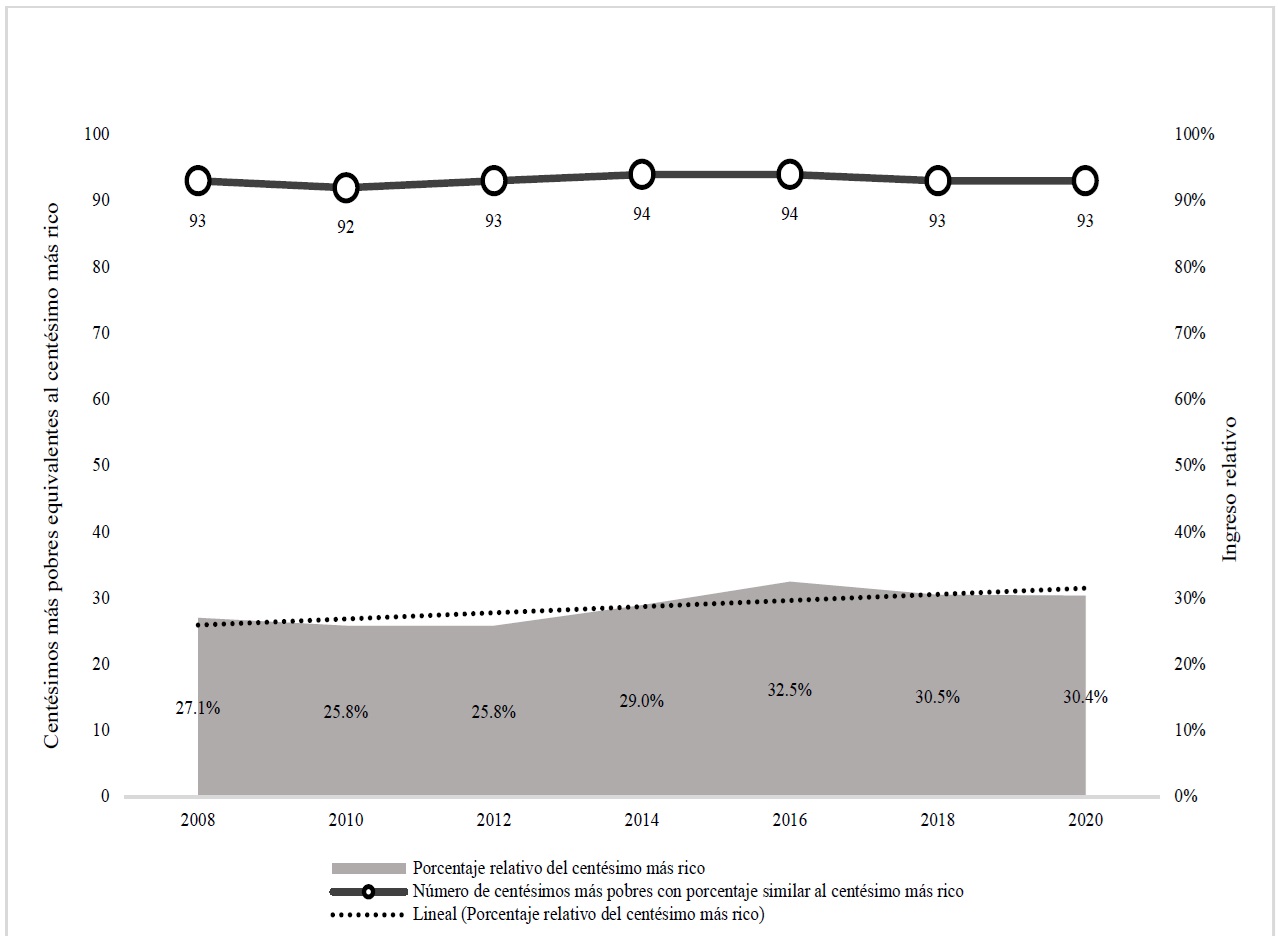

Los resultados señalaron que el ingreso relativo del centésimo más rico en promedio fue mayor a la cuarta parte en todo el análisis, siendo el año 2016 cuando tuvo la mayor proporción con un 32.5 por ciento (Figura 2). La primera deducción es que los ingresos se han acumulado constantemente en la parte alta de la distribución y se debe a que el sistema económico funciona mediante un sistema de rentas que abduce los ingresos que genera el trabajo en las clases pobre y media. Es relevante señalar que las crisis o contracciones económicas disminuyen un poco la desigualdad; se puede observar en el impacto que tuvo la crisis inmobiliaria de 2008 que acortó los ingresos del centésimo más rico hasta el año 2012, sin embargo no se debe a que mejoren las condiciones de la población menos rica y que disminuya la pobreza, en realidad los ingresos de todas las clases se ven mermadas con este tipo de desajustes macroeconómicos, lo que ocurre es que disminuyen los ingresos en las clases menos ricas(que en su mayoría provienen del trabajo) y por ende utilizan menos ingresos en gastos de renta y ocasiona que disminuyan los ingresos en las clases más ricas, ya que de esos ingresos obtienen la mayor parte de su fortuna, es decir existen menos ingresos en las clases más pobres que se abducen hacía arriba, y por ello es menor la renta de las clases más opulentas.

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020. INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

Figura 2 Ingreso relativo del centésimo más rico y su comparación porcentual con los centésimos más pobres de México

Otra forma de medir la inequidad en una sociedad es equiparando el ingreso relativo del estrato más rico con la sumatoria equivalente de los estratos poblacionales más pobres; desde esta metodología (dividiendo al total en cien estratos poblacionales) más de los noventa centésimos más pobres tuvieron un ingreso similar al uno por ciento más rico y la mayor inequidad se obtuvo en los años 2014 y 2016, donde la suma de los noventa y cuatro estratos más pobres obtuvo un ingreso similar al uno por ciento más rico (Figura 2).

La consecuencia más grave causada por la gran concentración del ingreso y la riqueza en un sector muy pequeño, es el recorte en los demás sectores; se va creando un empobrecimiento crónico en las clases que no son ricas y repercute en su poder de compra, principalmente en productos o servicios para el desarrollo humano y social.

En los últimos años la desigualdad ha afectado en mayor proporción a la clase media, sin embargo, también ha aumentado exponencialmente la inequidad que se tiene entre los más pobres y los más ricos, en mayor forma cuando se habla de estratos pequeños.23

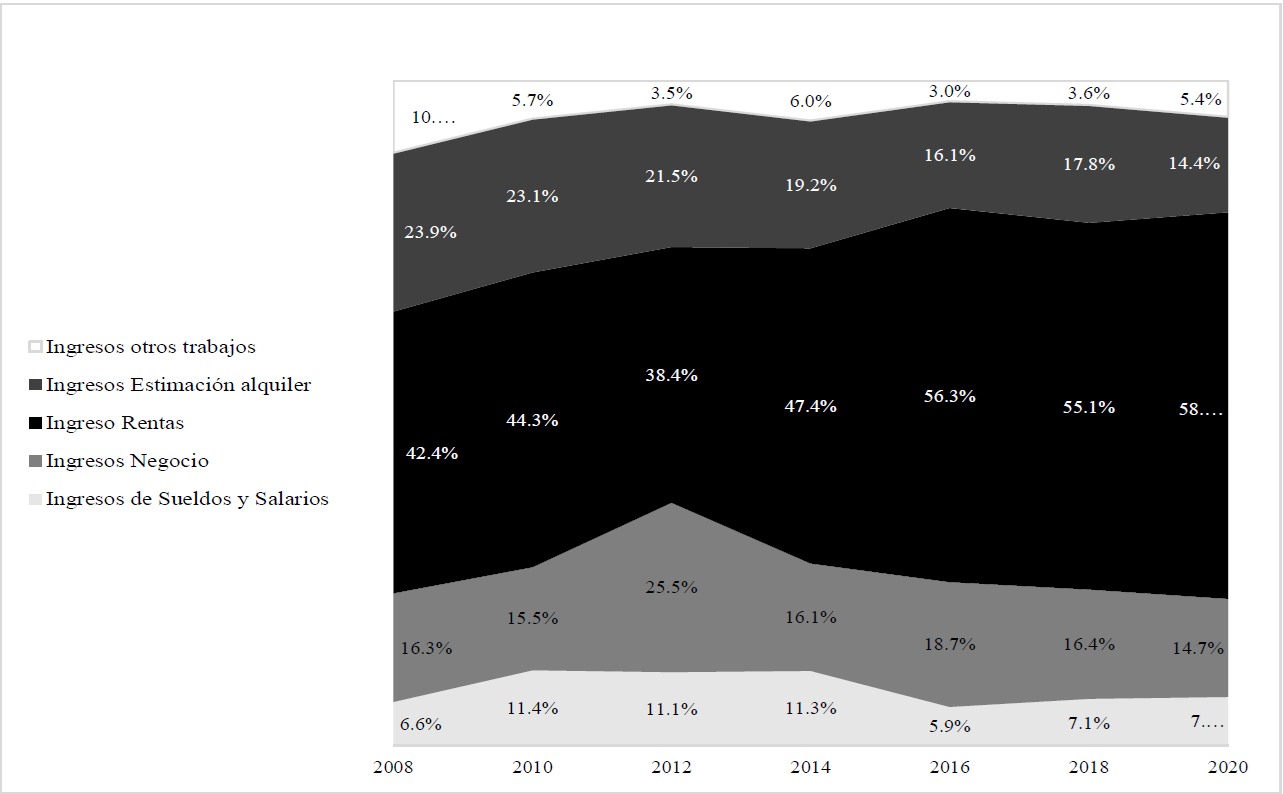

Ahora, con relación al tipo de ingresos, los ingresos de sueldos y salarios en el año 2008 equivalieron a 6.6 por ciento del total de los ingresos que aumentaron a un poco más de 11 por ciento para los años subsiguientes de la crisis inmobiliaria, lo anterior ocurrió porque perdieron proporción los ingresos de las rentas y de la estimación del alquiler; para el año 2016 pasó lo contrario, disminuyó la proporción de los ingresos de los sueldos y salarios porque aumentaron los ingresos de las rentas; es conveniente advertir que el ingreso absoluto de los sueldos y salarios se mantuvo muy similar en las ENIGH y las CN, lo que modificó la participación de todos los tipos de ingresos en los fue el monto de los ingresos de las rentas. Al final del análisis la participación de los sueldos y salarios fue de solamente 7.4 por ciento. Los ingresos del negocio rondaron alrededor de 15 por ciento de la participación total, siendo el año de 2012 donde obtuvo un aumento notable pues su proporción creció a 25.5 por ciento del total. Los ingresos de otros trabajos de igual forma disminuyeron su participación de 10.8 por ciento a 5.4 por ciento en el periodo de estudio. En el centésimo más rico los ingresos provenientes del trabajo24 solamente aumentaron su importancia en el periodo de crisis económica (Figura 3).

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020. INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

Figura 3 Proporciones de cada tipo de ingreso del centésimo más rico en el periodo 2008-2020

Es importante determinar que, en el centésimo más rico la mayor parte de sus ingresos son de la renta,25 su tendencia es al alta y desde el año de 2016 tiene una proporción mayor a la mitad, al final del estudio elevó su porcentaje a 58.1 por ciento, es decir, está aumentando y volviéndose cada vez más importante en las clases más ricas.

Lo preocupante es que la renta es producida principalmente por la herencia, que es la riqueza obtenida en el pasado para producir ingresos seguros y regulares a su poseedor (Piketty, 2014: 129) y en caso de México, ingresos sumamente altos. En la actualidad casi nada se opone a que en un futuro aumente la desigualdad, incluso mayor a la que se tuvo en la Colonia y el periodo post-independista, donde un puñado de personas obtuvieron la mayor parte de toda la riqueza y los beneficios gubernamentales y al mismo tiempo existía una amplia mayoría viviendo en la pobreza; inclusive la escasa clase media corre peligro de disminuir sus ingresos considerablemente si no existe un crecimiento y un goteo económico. Las últimas décadas de gobiernos priistas26 acabaron con lo que sus antecesores revolucionarios soñaban, una sociedad democrática y equitativa que premiaba el mérito en las personas. Si la tendencia de acumulación de los ingresos en la parte más alta se mantiene en los próximos años, es muy probable que para el año 2030 el ingreso relativo del centésimo más rico sea de 35 por ciento.

El milésimo más rico

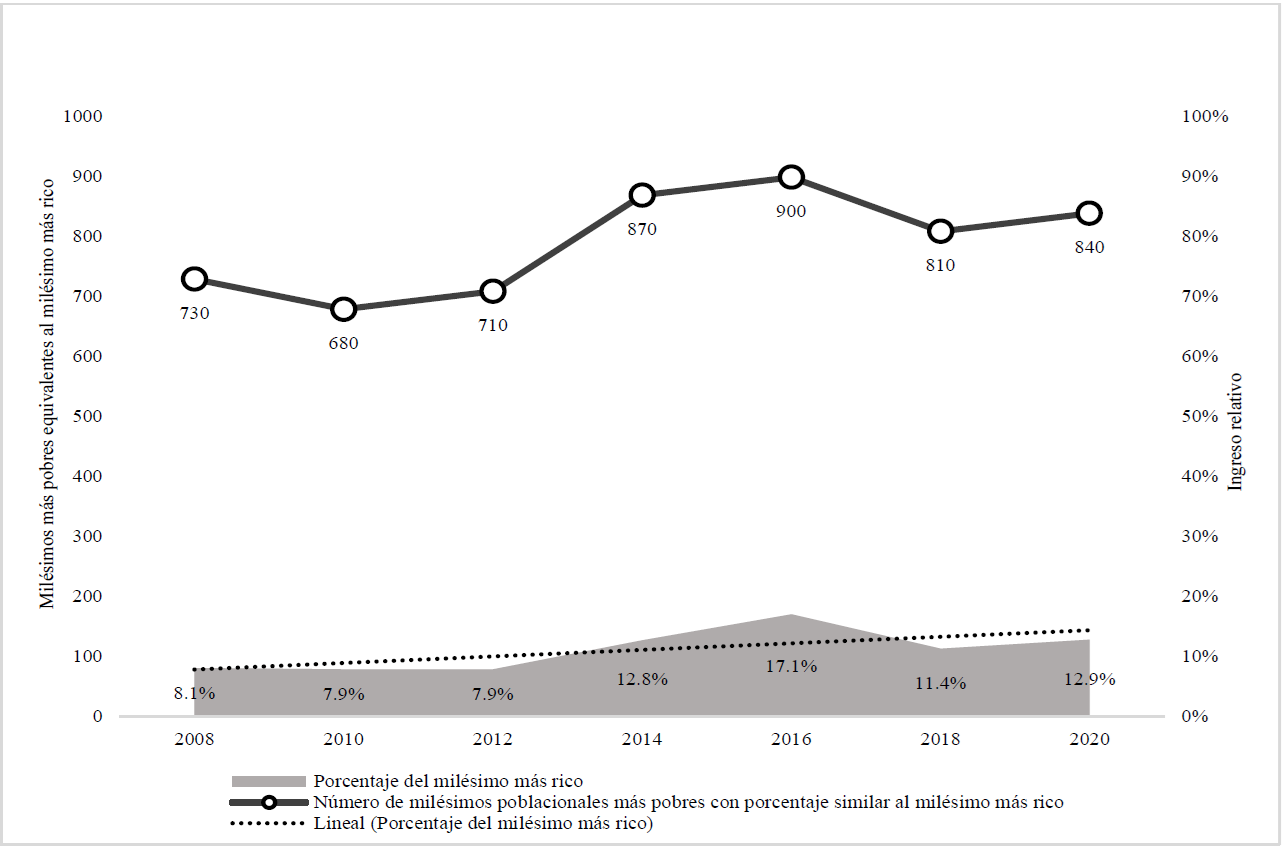

Para poder determinar el nivel de acumulación en la cúpula poblacional se analizó al milésimo más rico. El primer hallazgo relevante fue que el ingreso se acumuló en la parte más alta debido a que su participación aumentó de 8.1 por ciento en el año 2008 a 12.9 por ciento en el año 2020. Por otra parte, mediante la metodología de equiparación del ingreso relativo con la sumatoria equivalente de los estratos más pobres en todo el periodo de estudio se obtuvo un promedio de 790 milésimos,27 es decir, que 79 por ciento de las personas más pobres tuvieron un ingreso similar a 0.1 por ciento de los más ricos. En el año de 2016 se registró la mayor inequidad, debido a que 90 por ciento de la población más pobre tuvo un ingreso equitativo con el milésimo más rico (Figura 4).

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020. INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

Figura 4 Ingreso relativo del milésimo más rico y su comparación porcentual con los milésimos más pobres de México

El milésimo más rico tuvo un comportamiento más concentrador, debido a que en el periodo de análisis aumentó 60 por ciento su ingreso inicial en comparación con 12 por ciento que incrementó el centésimo más rico. Con lo anterior referido, se demuestra que la riqueza se ha ido trasladando a un nivel más alto en los últimos años hacia las familias más opulentas mediante un sistema capitalista de concentración basado en rentas donde los mayores dueños del capital o de propiedades han visto un beneficio exponencial que se intensificará en los próximos años si no se crea una regularización y se aplican impuestos progresivos a la renta.

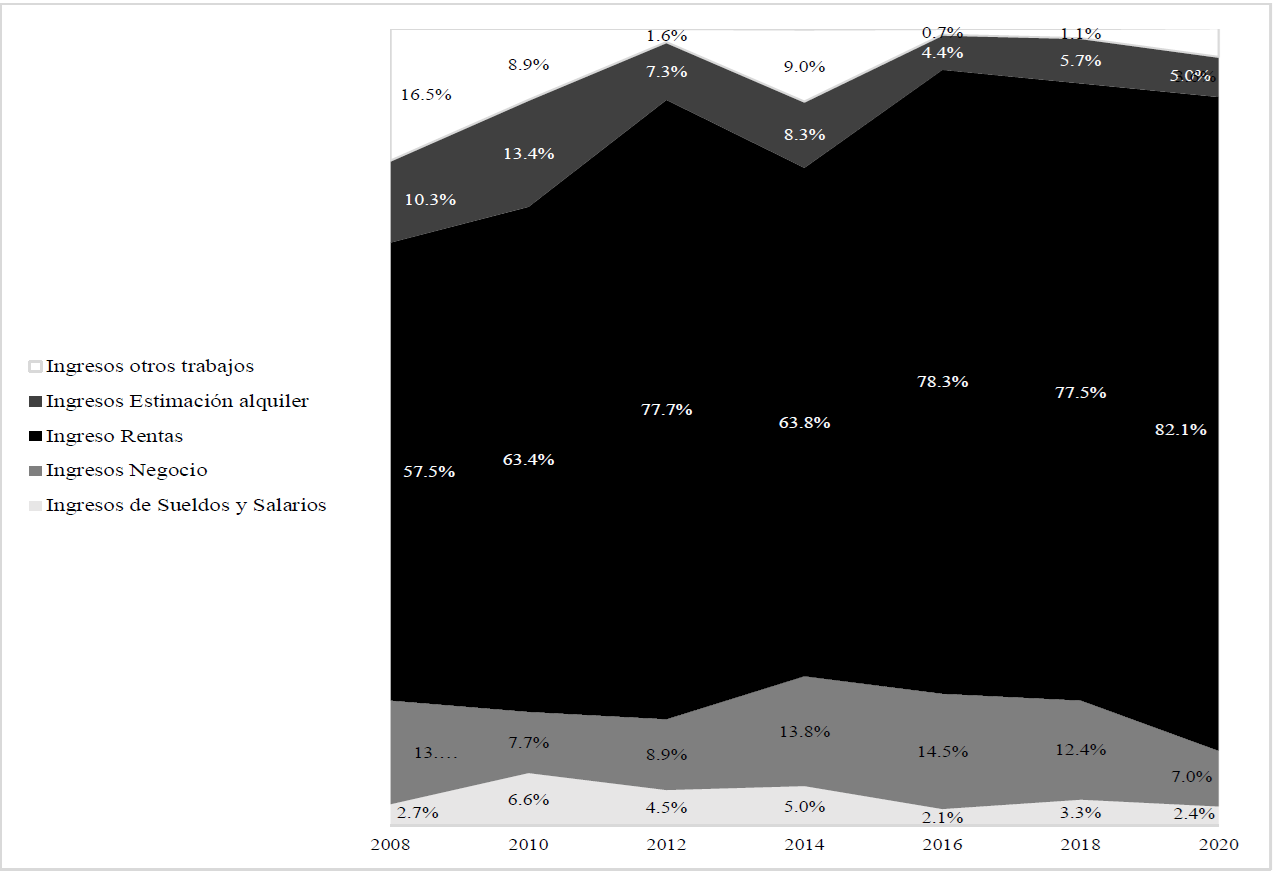

El milésimo más rico obtuvo la mayor parte de sus ingresos provenientes de las rentas -en mayor proporción que el centésimo más rico-, pero, además incrementó su participación conforme avanzó el estudio, debido a que en el año 2008 las rentas28 tuvieron una proporción de 57.5 por ciento, pero al final del análisis fueron de 82.1 por ciento. Por el contrario, los ingresos por parte de los sueldos y salarios fueron muy reducidos, al final del estudio tuvieron una participación de solamente 2.4 por ciento (Figura 5). Los ingresos del negocio no fueron muy altos, al final del análisis solamente obtuvieron siete por ciento del total.

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020.INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

Figura 5 Proporciones del ingreso por tipo del milésimo más rico

El discurso de la meritocracia no es válido en los estratos más ricos debido a la importancia que tienen en ellos los ingresos de las rentas; en realidad los frutos del capital29 adquirido en el pasado y que por lo general se heredaron, han producido la mayor parte de su riqueza en el presente y lo seguirán haciendo en el futuro. A pesar de que después del año 2008 disminuyó el ingreso relativo en la parte más alta de estratificación, desde el año 2012 cuando el sistema capitalista en México adquirió cierta estabilidad,30 lo que ocurrió fue que se recuperaron y autorreprodujeron los grandes capitales de manera natural al aumentar el uso de las rentas y se reestableció la desigualdad. En realidad, las crisis de los últimos cuarenta años, las políticas neoliberales, las prácticas antiéticas como la usura y el monopolio y la falta de impuestos progresivos a los capitales han aumentado la acumulación extrema en México y han creado un estilo de abducción de los ingresos que provienen desde la renta; lo preocupante no es que los más ricos se estén haciendo más ricos, lo alarmante es que las demás personas se están empobreciendo.

La intensa desigualdad

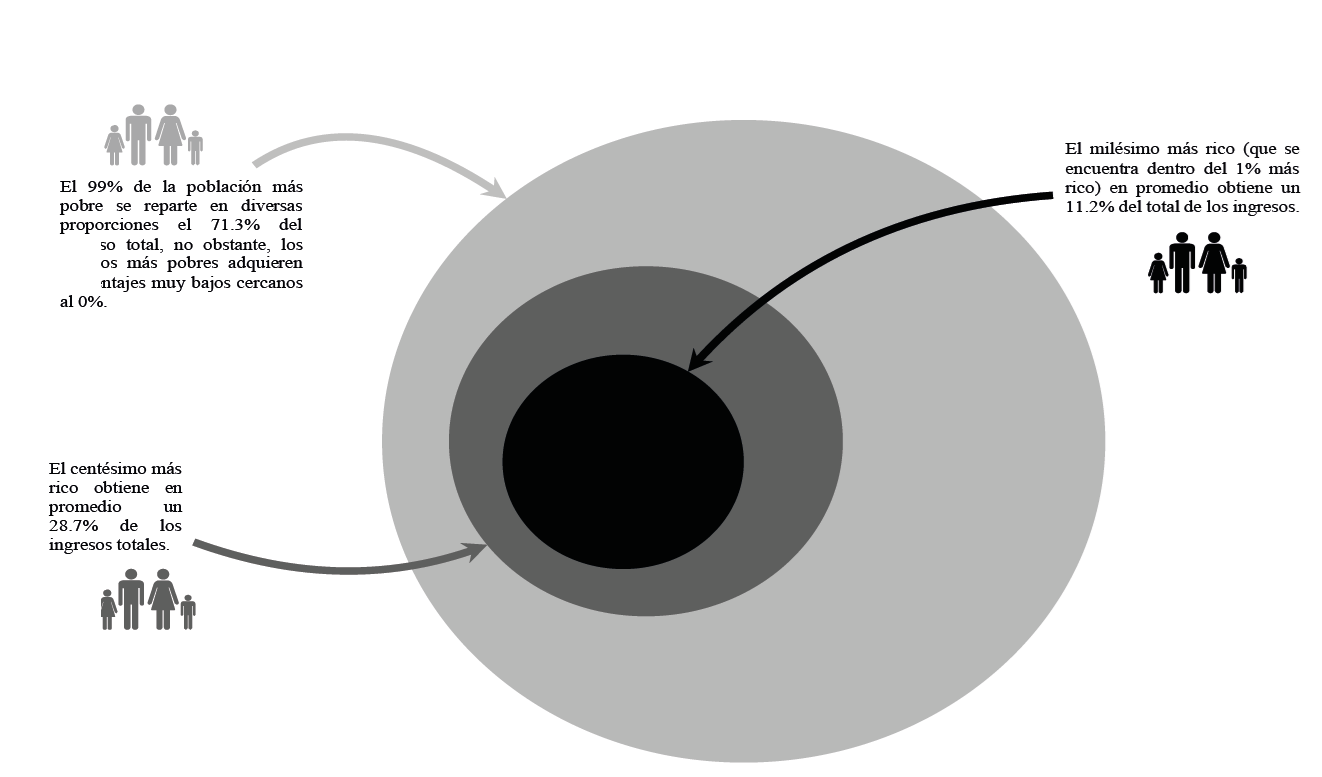

Esta parte de la investigación se enfocó en realizar un panorama de la desigualdad por estratos sociales mediante el promedió el ingreso relativo del periodo 2008-2020 dividido en tres sectores poblacionales; en el primer sector se agrupó 99 por ciento más pobre31 que obtuvo 71.3 por ciento del ingreso total; en el segundo sector se situó al centésimo más rico que promedió 28.7 por ciento del ingreso,32 finalmente en el tercer sector se situó al milésimo más rico -que se encuentra dentro del centésimo más rico- que obtuvo una proporción de 11.2 por ciento (Figura 6). Un hallazgo muy importante fue que el grado de acumulación de la riqueza entre los hogares que se encuentran en la cima y en la parte más baja del centésimo más rico fue muy dispar, su décima parte más rica que aquí denominamos el milésimo más rico, acopió casi 40 por ciento de todos sus ingresos; sin duda, el nivel de acumulación se intensificó cuando se fue acercando a la parte alta.33

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020. INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

Figura 6 Ingreso relativo promedio del centésimo más rico, el milésimo más rico y 99 por ciento de la población más pobre en el periodo 2008-2020

Por otra parte, es fundamental manifestar que las tendencias del milésimo y del centésimo más ricos son al alza, por lo tanto, es muy probable que la acumulación en la parte alta de la sociedad será aún más intensa en los próximos años. Para el año 2030 el centésimo más rico podría obtener 35 por ciento del ingreso del que por sí solo, el milésimo más rico adquiriría 20 por ciento. No obstante, lo más preocupante es que los sectores menos ricos disminuirán su ingreso relativo; la acumulación en la parte alta de la distribución indirectamente provocará un empobrecimiento en la población restante, la clase media se acortará aún más y muy posiblemente los índices de pobreza tengan un aumento relativo y absoluto en los próximos años.

Para combatir la extrema desigualdad en México, las tributaciones en los estratos más ricos deberían de ser ajustables a los ingresos de sus rentas provenientes de los rendimientos del capital, que son sumamente altos; sin embargo en México en la parte más alta se pagan menos impuestos debido a la ineficaz recolección que se enfoca en obtener la recaudación desde impuestos directos en productos como el IVA (Impuesto al Valor Agregado); la actualidad en México asemeja a la sociedad colonial, donde un puñado de personas que sin trabajar obtenían recursos inmensos y la gran mayoría permanecía hundida en trabajos que solamente renovaban el círculo de la pobreza. Ríos (2021) describe que las clases adineradas pagan solamente un poco más de la mitad en impuestos como en IVA de lo que realmente les correspondería y de los IEPS (Impuesto Especial sobre Producción y Servicios) solo 30 por ciento del recaudado; “el problema radica en que son impuestos que se aplican al consumo y no al ingreso”; la justificación fiscal es que son más fáciles de cobrar y recaudar para obtener recursos para el gasto público, sin embargo, solamente ha sido un pretexto, porque en realidad nunca se han recaudado tantos impuestos como debería y de igual manera se exentan de pagar un gravamen justo las familias y personas más ricas de México; no obstante el problema es que históricamente los impuestos progresivos no son muy populares34 en México, de hecho para que puedan acatarse leyes por los gobernantes necesitan tener una aprobación de las élites mexicanas, que por supuesto nunca lo harían.

Los millonarios

La siguiente parte de la investigación consistió en obtener una aproximación de la acumulación del ingreso en los hogares más ricos en México, realizando una categorización por su nivel de ingresos en las ENIGH y posteriormente se hizo un cambio en la ecuación utilizada anteriormente en este trabajo para adquirir la cantidad de ingresos por hogar; la modificación es la siguiente:

m = Número total de hogares.

φ 0 i = Ingresos anuales por hogar.

k = Número de hogares sin excedente de ingreso.

m - k = Hogares más ricos que tienen un excedente del ingreso en el que se distribuye la discrepancia.

φ w = Ingreso medio del hogar i-ésimo de ingresos previamente de la asignación de la discrepancia.

φ δ = Ingreso total del hogar multiplicado por el factor del estrato i-ésimo antes de la asignación de la discrepancia.

Posteriormente para obtener el ingreso ajustado por hogar se utilizó la siguiente ecuación:

φ α = Ingreso final del hogar i-ésimo, después de la asignación de la discrepancia.

φ λ = Ingreso ajustado por hogar.

F = Factor.

Finalmente, para determinar los hogares que adquirieron un ingreso líquido de más de un millón de dólares por año y que hipotéticamente incluían a los HNWI35 de México, se dividió (( entre el promedio del tipo de cambio que tuvo el dólar con el peso mexicano; de la misma manera, se obtuvieron los hogares que percibieron un activo líquido mayor a diez millones de dólares anuales, en este trabajo se designaron como +HNWI.

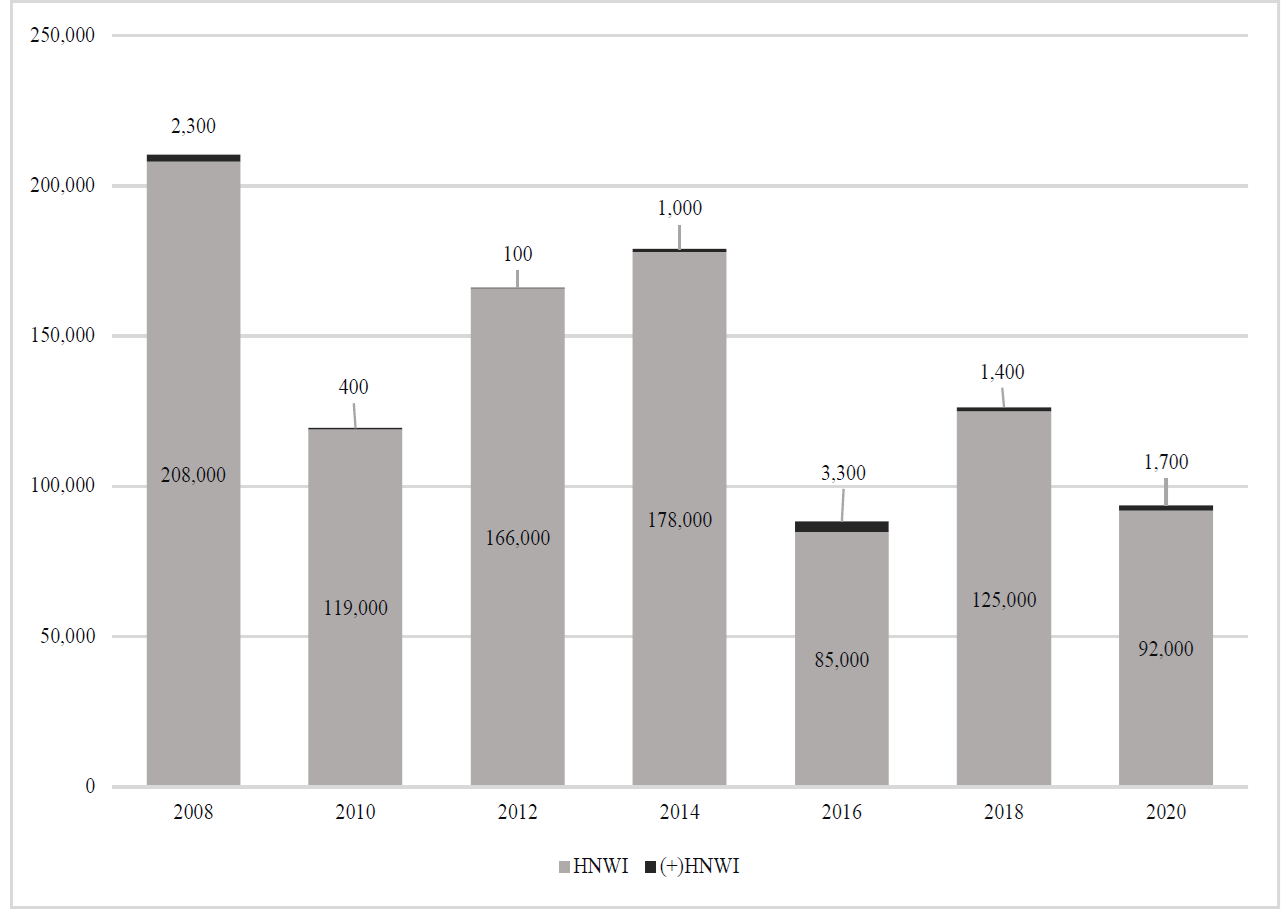

Como primer acercamiento disminuyeron los millonarios36 en el periodo estudiado ya que para el año 2008 existían alrededor de 208 mil HNWI, sin embargo, al final del periodo el número se redujo a 92 mil37; con los +HNWI ocurrió lo contrario, ya que aumentaron en los últimos años del análisis38, desde el año 201639 los altos ingresos se han ido concentrado con mayor vigor en un menor número de familias muy ricas debido a la disminución de los HNWI y el incremento de los +HNWI (Figura 7).

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020. INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

Figura 7 Cantidad de HNWI y +HNWI en México en el periodo 2008-2020

Por otro lado, para poder observar la distribución territorial en México, se promediaron los hogares que por entidad federativa obtuvieron un ingreso mayor a un millón de dólares en todo el periodo; es importante advertir que los hogares más ricos se distribuyeron de manera irregular, sin embargo, las entidades que poseían los municipios más ricos de México40 y que deberían tener la mayor parte de los HNWI en promedio fueron menores a otras entidades de la república mexicana debido a la poca probabilidad de los hogares más ricos de poder ser encuestados; las zonas del Oriente y del Suroeste de México poseyeron el menor número de multimillonarios(Figura 8).

Fuentes: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). Nueva construcción 2008-2014, Nueva serie 2016-2020. INEGI. PIB y Cuentas Nacionales. Sectores Institucionales 2008-2020.

Figura 8 Número promedio de HNWI en México por Estado en el periodo 2008-2020

Los Estados que promediaron más de 10 mil HNWI fueron Querétaro, Baja California Sur y Yucatán; en segundo lugar estuvieron los estados de Sonora, Campeche, Tabasco, Ciudad de México, Aguascalientes, Nuevo León, Jalisco, Chihuahua y Colima con un promedio entre 5,001 a 10,000 HNWI; los estados de Baja California Norte, Sinaloa, Durango, Zacatecas, Coahuila, Tamaulipas, San Luis Potosí, Nayarit, Guanajuato, Hidalgo, Estado de México, Morelos, Tlaxcala, Veracruz,41 Oaxaca, Chiapas y Quintana Roo, obtuvieron un promedio entre mil a cinco mil HNWI; las entidades que tuvieron entre cero a mil HNWI fueron Michoacán, Guerrero y Puebla.

Conclusiones

El nivel de subregistro de las ENIGH con las Cuentas Nacionales fue muy alto, cercano a 75 por ciento en todas las encuestas analizadas; el menor subregistro lo obtuvieron los ingresos del trabajo, sin embargo, este registro no es trascendental en los estratos más ricos debido a que este tipo de ingresos son mínimos en el total.

La mayor proporción de los ingresos en los estratos ricos se obtuvo por medio de las rentas, los cuales tuvieron el mayor subregistro en el ajuste de las ENIGH a las Cuentas Nacionales; la visión meritocrática que atribuye al mérito o al trabajo una mayor importancia no es válida al denotar que la mayor parte de los ingresos en los estratos más ricos derivaron de las rentas, es decir de rendimientos generados por el capital.

La disminución de los HNWI tiene una correlación con el aumento de los +HNWI, por lo tanto, existe una mayor acumulación en las familias más ricas de México, lo que generó una mayor polarización económica en la parte alta de la estratificación. Las entidades federativas más pobladas no concentraron el mayor número de HNWI debido a la poca probabilidad de ser encuestados.

La extrema acumulación de los ingresos en la parte alta ha sido el resultado del sistema económico que permite a los grandes poseedores de capital generar más riqueza; debido a que este proceso es continuo y la tendencia de la participación relativa en el ingreso es al alta, sin un sistema tributario más progresivo los estratos más pequeños pero más ricos duplicarán su ingreso relativo en los próximos diez años, sin embargo, estos aumentos acortarán los ingresos en la población menos rica de México, generarán mayores tasas de pobreza y una reducirán aún más la ya escasa clase media.

Hay que enfatizar que la acumulación de la riqueza en México es mayor a la obtenida en este trabajo que solamente utiliza ingresos corrientes. Para poder tener una visión más cercana se necesitaría analizar la riqueza en torno al capital y las propiedades de las familias en la parte más alta de la estratificación, sin embargo, debido a la falta de acceso a esos datos, estos resultados pueden ser lo más cercano a la realidad.