texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En México, los actos de fiscalización tienen su origen en los principios constitucionales, señalando que toda contribución que se establezca en el país, debe tener obligatoriedad, proporcionalidad y equidad, tal y como lo contempla la Constitución Política de los Estados Unidos Mexicanos, en su Artículo 31 Fracción IV, señalando la obligación de los mexicanos de contribuir al gasto público de la Federación, Estados y Municipios, de manera proporcional y equitativa que dispongan las leyes (Congreso de la Unión, 2017a).

Otro de los ordenamientos jurídicos que originan actos de fiscalización es el Código Fiscal de la Federación (CFF), que junto con las leyes y reglamentos para el Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA), entre otros, contienen normas que fungen como instrumentos de administración tributaria, las cuales constituyen un marco jurídico integrador de conceptos tributarios genéricos, siendo receptáculos de derechos y obligaciones de los contribuyentes pero también para la autoridad (Congreso de la Unión, 2017b).

Dentro de las Disposiciones Generales contenidas en el CFF, se hace hincapié que tanto las personas físicas como las personas morales, están obligadas a contribuir para el gasto público conforme a las leyes fiscales respectivas, siendo que, para verificar el correcto cumplimiento del pago de impuestos federales, la Secretaría de Hacienda y Crédito Público (SHCP), a través del Servicio de Administración Tributaria (SAT), tiene facultades para llevar a cabo los distintos análisis que permiten evaluar el cumplimiento en los pagos; a instancia del SAT se desenvuelven las relaciones sustantivas que hacen posible el pago de impuestos, los procedimientos administrativos para hacer efectivo el cumplimiento también del pago, así como la adjudicación de responsabilidades y sanciones que derivan del ejercicio de sus facultades.

No obstante al marco legal, los esfuerzos para llevar a cabo fiscalización en México han sido muy diversos, por citar una breve síntesis se puede decir que desde los años 80 y hasta finales de la década de los años 90, los actos de fiscalización llevados a cabo por la autoridad, que podían ser considerados como convencionales y en cierto modo como de costumbre, además de los informes por Dictamen Fiscal, fueron las Visitas Domiciliarias, llevadas por el personal actuante de la autoridad en los domicilios fiscales de los contribuyentes, y también las Revisiones de Gabinete, en las cuales la autoridad solicitaba que el contribuyente o su representante legal acudiera a sus oficinas con el fin de proporcionar documentación o información que se juzgaba necesaria para verificar el correcto cumplimiento de las obligaciones tributarias.

Durante mediados de los años 90 se tuvo el antecedente de la fiscalización automatizada moderna, con lo que fue la recepción de información de operaciones entre clientes y proveedores así como también de los sueldos y salarios que los patrones pagaban a sus empleados, siendo proporcionada esta información, inicialmente, mediante discos magnéticos (Secretaría de Hacienda y Crédito Público, 1998), para después ser utilizada a manera de compulsas en la búsqueda de discrepancias entre las partes, o bien para verificar, en el caso de las informativas de sueldos, la correcta retención y entero del impuesto aplicado sobre las percepciones de trabajadores.

Durante esa misma época de los años 90, otras instancias facultadas para recaudar contribuciones, como el Instituto Mexicano del Seguro Social (IMSS) y el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), iniciaban con el proceso de intercambio de información, incluyendo incluso a los gobiernos municipales para conocer el detalle de las licencias de construcción, permitiendo identificar si se estaba o no enterando impuestos sobre los salarios y, además, apoyándose de forma sustantiva en la opinión del Contador Público en Dictamen Fiscal (Instituto Mexicano del Seguro Social, 1992), no obstante, este intercambio de información en su gran mayoría era contenido de forma documental.

No fue sino hasta finales del siglo XX cuando se hizo público que México tenía una de las recaudaciones más bajas de los países de la Organización para la Cooperación y Desarrollo Económico (Hurtado & Barret, 2014), presionando a las autoridades fiscales para que iniciaran con lo que hasta ahora podría denominarse como la gran implementación de sistemas automatizados, procurando obtener información para fiscalizaciones mucho más ágiles a la que se tenía a finales de los 90, surgiendo un catálogo amplio en declaraciones informativas, desde las que reportaron listado de conceptos que participaban para la determinación de un impuesto (Instituto Mexicano de Contadores Públicos, 2009), como lo fue el ahora derogado Impuesto Empresarial a Tasa Única (IETU) pero que en su momento fue considerado con respeto a los principios constitucionales (Comisión de Investigación Fiscal, 2010); y la aún vigente Declaración Informativa de Operaciones con Terceros (DIOT), por mencionar solo estos dos ejemplos, en los cuales los contribuyentes ya no presentaría discos magnéticos sino que en su lugar, enviarían archivos adjuntos, por medios electrónicos, conteniendo la información requerida por la autoridad.

De esta manera los actos de fiscalización para inicios del siglo XXI pasaron a formar una pareja cuasi perfecta con los sistemas automatizados (Servicio de Administración Tributaria, 2016), derivando hasta nuestros días en los registros inmediatos de compra y venta de bienes y servicios consignados en un Comprobante Fiscal Digital (CFDI), emitido en el momento en que ocurre una transacción mercantil e inclusive laboral, con lo que se conoce como timbrado de nómina que no es otra cosa más que otro comprobante digital pero específico al pago por producto de una relación subordinada.

Otro aspecto importante a considerar es que los mecanismos para que la autoridad, específicamente el SAT, se allegase de un mayor volumen de información para evaluar transacciones de los contribuyentes, fueron fortalecidos debido al proceso internacional para el intercambio de información, situación que ya estaba siendo profundizada en países como España, Argentina, Chile (García, Rodríguez, & León, 2012), y que se hicieron imprescindibles derivado de abusos cometidos en el pasado por la facturación entre empresas relacionadas (León & Lagunas, 2017). Lo anterior llevó a que las autoridades fiscalizadoras, además de recibir información de las empresas con establecimientos en sus países o domiciliadas en ellos, tuvieran también que presentar la información con partes relacionadas en el extranjero, información que mediante convenios para intercambiar información (Instituto de Estudios Fiscales, 2010), podría ser verificada por la autoridad.

De este modo en México, los actos de fiscalización se han convertido en mecanismos ágiles, automatizados, agrupados por categorías específicas que la autoridad pone a disposición del público en general, siendo vigentes aún Visitas Domiciliarias, Revisiones de Gabinete, Revisiones de Dictámenes, Verificaciones Masivas (que son realizadas de manera automática por los sistemas) y, Revisiones Diversas (focalizadas previo análisis de expedientes de contribuyentes).

Con esta agrupación, la autoridad presenta por meses, los actos de fiscalización desarrollados, los cuales serán considerados para este artículo por el período enero del año 2012 y hasta julio del 2017 (Servicio de Administración Tributaria, 2017) surgiendo la siguiente interrogante a responder al final de este artículo:

¿Debido a los implementos de la tecnología empleados por el SAT, las formas de fiscalizar han cambiado en los últimos meses, o mejor aún, pude esperarse que en corto o mediano plazo cambien?

Para responder a la pregunta anterior, en los siguientes apartados se presenta un modelo adaptado a los actos de fiscalización, de tipo estocástico, por considerar en estudios precedentes, que este tipo de métodos son adecuados cuando los estimados futuros estarán en función del patrón de comportamiento observado, considerado también como de tiempo continuo (Ordoñez, Lerma, & Ocampo, 2008).

En el ámbito de la economía y las finanzas han sido sugeridos en algunas ocasiones por encima de los modelos deterministas (Hernández-Lerma & Venegas-Martínez, 2012), siendo entonces que esta recomendación, por ejemplo, aplique a sustituirlos en lugar de los modelos lineales, con sujeción de que una variable se comporte de una u otra forma condicionada a la influencia de otra y otras variables relacionadas.

Algunas aplicaciones mediante modelos markovianos

Propuestos originalmente por el científico ruso Andrei Markov, los modelos estocásticos que llevan su apellido han mostrado ser de gran aplicación, reconociéndole el aporte de probabilidades encadenadas (Cadenas de Markov), las cuales hacen referencia a la sucesión de probabilidades en donde un valor futuro dependerá de las probabilidades anteriores, siendo la denominación más común el referirse a las Cadenas de Markov (Bell, 2012; University of St Andrews, 2017; Norris, 1998), esta característica de obtener estimados futuros con base a hechos anteriores, ha sido compartida por otros investigadores, reconociendo todo ellos que los modelos markovianos son apropiados para establecer escenarios futuros en función a las probabilidades acontecidas o presentes (Ching, Huang, Ng, & Siu, 2013; Hernández-Lerma & Venegas-Martínez, 2012).

Más allá de una apreciación general, los métodos de Markov han servido para establecer la transición de un estado a otro dentro de posibilidades finitas (Baum, Petrie, Soules, & Weiss, 2014; Levin, Peres, & Wilmert, 2007), como por ejemplo, lo aplicado para obtener escenarios futuros en la distribución de los ingresos en una sociedad, logrando obtener interesantes hallazgos tales como afirmar la casi permanente inequidad en la distribución de la riqueza, como lo que acontece en Colombia (Galvis, 2015; Quah, 1996).

Una sugerencia interesante para los modelos markovianos es emplearlos como alternativa de otros modelos más comunes, tales como las regresiones, como lo manifestado por Hernández del Valle (2009) en donde propone y desarrolla un interesante análisis valorando la contracción o crecimiento que podía esperarse en economías como las de México y Estados Unidos, el autor mediante un modelo de Markov responde a la pregunta acerca de cuál sería la expectativa para el crecimiento estacionario en México y en Estados Unidos de América, encontrando que por desgracia, en el caso de México se debe esperar un estancamiento en poco crecimiento menor a 2%, mientras que, por otra parte, establece que las contracciones a registrarse en los Estados Unidos no estarían más allá del 3%.

En el ámbito financiero los modelos markovianos han demostrado ser eficientes. Un estudio aplicado a la calificación crediticia permitió integrar un modelo con datos acontecidos de calificaciones crediticias y, a partir de éstos, la forma para establecer las matrices de probabilidad que llevaran, junto con calificaciones o estados actuales, a establecer las calificaciones crediticias futuras; se considera que este estudio es de gran valor ya que describe de una forma matemáticamente clara, el desarrollo y aplicación de los modelos presentados, además de que en su apartado 4 presenta ejemplos concretos aplicados al ámbito financiero (Israel, Rosenthal, & Wei, 2001).

También es posible apreciar el gran valor que tienen los modelos de Markov cuando se observa que su empleo no solo llega al uso económico o financiero sino a temas coyunturales de la vida, tal es el caso de trabajo aplicado a la demanda del agua potable que será requerida por la población en el corto y mediano plazo; los autores Gagliardi, Alvisi, Kapelan y Franchini (2017) presentan un planteamiento que enfatiza en dos formas, la manera de emplear los modelos markovianos, la primera representada por modelos homogéneos (Darling & Siegert, 1953), en donde la matriz de probabilidad y sus datos, permanecen constantes (continuos) para obtener escenarios próximos, siendo la única variante los valores de un estado actual determinado, mientras que la segunda manera consiste en variar la matriz de probabilidad conforme se obtengan nuevos valores (Aziz, Sanwal, Shingal, & Brayton, 2000).

Otros autores (Gagliardi, Alvisi, Kapelan, & Franchini, 2017; Ching, Huang, Ng, & Siu, 2013) precisan que un modelo no homogéneo es aquel en donde varia el estado actual pero también los valores de las matrices de probabilidad, de ahí denominada también como matriz de transición en donde los datos se ajustan en diferentes períodos de tiempo, los autores concluyen que ambos tipos de modelos de Markov pueden ser aplicados a casos específicos de la vida real como lo pudieron constatar en su estudio aplicado a la demanda del agua (Gagliardi, Alvisi, Kapelan, & Franchini, 2017).

Otro ejemplo interesante se aplicó a la previsión de los vientos para corto y mediano plazo, en este planteamiento los autores decidieron emplear matrices de probabilidad no homogéneas, es decir, con variantes en los valores de probabilidad para distintos períodos de tiempo, concluyendo que un modelo markoviano, discreto y con matrices de probabilidad variables permiten predecir de una manera clara y relativamente sencilla los escenarios futuros para las velocidades del viento (Carpinone, Langella, & Testa, 2015).

Forma para estimar los actos de fiscalización mediante modelo de Markov

Se considera la categorización de los actos de fiscalización que realiza el Servicio de Administración Tributaria (SAT) distinguiendo los cinco métodos en que los agrupa: Visitas Domiciliarias, Revisiones de Gabinete, Revisiones de Dictámenes, Verificaciones Masivas y Revisiones Diversas (Servicio de Administración Tributaria, 2017).

Con la información disponible desde enero del año 2012 y hasta diciembre del año 2016, para analizar las expectativas que integren la desagregación de actos de fiscalización, se aplica el método conocido como Matrices de Transición (Render, Stair, & Hanna, 2012; Anderson, Sweeney, Williams, Camm, & Martin, 2011), el cual necesita información previa de las variables a analizar que integrarán lo que se conoce como Matrices Estocásticas o de Transición, cuya forma general se representa a continuación

Matriz de transición

así como también el estado actual que guarda la condición de las variables de interés

Vector de probabilidades para un estado actual o presente

para que, a partir de estos dos elementos se pueda obtener lo que se conoce como estados fututos o expectativas para la variable

Vector de probabilidades para un estado futuro

Para la aplicación específica en los métodos de fiscalización, un vector de probabilidades, para expresar la conformación en un momento en el tiempo se representaría como sigue:

Representación de un período futuro1

En donde

π (i) = vector de probabilidades para período futuro

Representación de un período presente2

En donde

π (0) = vector de probabilidades para período presente

Para obtener expectativas, se construyen matrices que habrán de cumplir características concretas, la primera es que para todos los momentos y probabilidades, los valores debe adoptar la característica de ser no negativos p mesmétodo de fiscalización > 0 otra característica es que para cada momento y su conformación de acuerdo a los tipos de actos de fiscalización, organizados por renglones, será igual al 100% también expresado como Σp mesmétodos de fiscalización = 1 cumpliéndose lo anterior para cada uno de los cinco renglones que representan los estados en distintos períodos de tiempo.

La representación de una matriz estocástica o de transición k x k para métodos de fiscalización es la siguiente:

Matriz de transición por método de fiscalización

Los componentes de la matriz de transición anterior en cada uno de los renglones, representan la conformación porcentual (probabilidad inicial) del número de fiscalizaciones por cada método con respecto al total de fiscalizaciones del mes y año que se indica, utilizando esta información como uno de los elementos para estimar lo que podría esperarse para todos los meses del año 20173 (estados futuros). Se conformarán matrices para cada mes que se desee estimar, por ejemplo, para obtener la expectativa de enero 2017 (estado futuro), la matriz se integrará con la conformación de actos de fiscalización de los meses de enero del año 2012 y hasta enero del año 2016.

Los períodos presentes iniciarán con la conformación del mes que corresponda pero del año 2016 π(0) enero 2016 , por lo que el resultado de la expectativa para ese mes pero del 2017 estará denotado por π(i) enero 2017 = π(0) enero 2016 P de esta manera, subsecuentemente hasta encontrar la expectativa para el mes de diciembre π(i) diciembre 2017 = π(0) diciembre 2016 P

Por lo anterior, se podrán obtener expectativas, identificando si los nuevos mecanismos automatizados del SAT desde la emisión de Comprobantes Fiscales Digitales (CFDI), pasando por timbrado de nómina y hasta información de operaciones con terceros (DIOT), entre otros, hubieren contribuido con algún cambio en la composición del total de actos de fiscalización (Servicio de Administración Tributaria, 2017).

Notación para obtención de expectativas mensuales futuras

Estimados futuros por método de fiscalización

A continuación, se agrega la Tabla 1 que expresa los datos oficiales para establecer los valores de la matriz de transición correspondiente al mes de enero4,

Tabla 1 Número de fiscalizaciones conforme a método. Meses de Enero

| Método | |||||

|---|---|---|---|---|---|

| Visitas Domiciliarias | Revisiones de Gabinete | Revisiones de Dictámenes | Revisiones Masivas | Verificaciones Diversas | |

| Año | |||||

|

|

|

|

|

|

|

Fuente: elaboración propia con datos del SAT (2017)

Por lo tanto, al estructurar los valores conforme a la notación (3), la matriz de transición y su gráfica se establecen como sigue:

Fuente: Elaboración propia

Figura 1 Enero. Representación de probabilidades de transición (enero 2012, enero 2013…enero 2016) de acuerdo a matriz, para estimar Enero 2017

Ahora bien, como se indicó en la nota de página anterior, la conformación desagregada de π(0) enero 2016 es la siguiente:

Por lo tanto, utilizando la notación para obtención de expectativas mensuales futuras (3), se obtiene:

De acuerdo a lo anterior, se debe esperar que, en el mes de enero 2017, del total de actos de fiscalización, se realice 24.84% de Visitas Domiciliarias, 10.59% por Revisiones de Gabinete, 2.91% de Revisiones de Dictamen, 30.05% Verificaciones Masivas y 31.62% Revisiones Diversas.

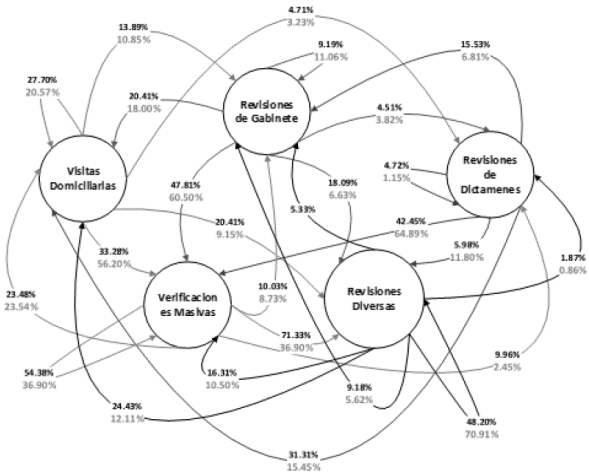

Cabe aclarar que, para cualquiera de los períodos, es posible representar gráficamente las matrices de transición, sin embargo, por razones de espacio se presentará a continuación, únicamente la imagen que corresponde a una comparativa entre los valores que conformaron la matriz correspondiente a los meses de enero y los valores que correspondieron a los de diciembre (cifras en rojo).

Fuente: Elaboración propia

Figura 2 Representación de probabilidades de transición de acuerdo a matrices enero (2012, 2013, …, 2016) (negro) - diciembre (2012, 2013, …, 2016) (rojo)

Al comparar las transiciones empleadas para obtener enero 2017 con respecto a diciembre de ese mismo año, se distingue que en dos de los métodos de fiscalización acostumbrados, las Visitas Domiciliarias y las Revisiones de Dictamen, en efecto, sí debe esperarse, para el siguiente apartado del trabajo, una reducción; resultó que para el caso de las Visitas, se espera se reduzca del 27.70% del total de fiscalizaciones en enero 2017 a solamente 20.57% para el mes de diciembre, para el caso de la Revisión de Dictamen, la reducción será del 4.72% del total de actos a solamente 1.15% lo cual puede interpretarse como una oportunidad para reducir el gasto y aprovechar los medios tecnológicos.

No obstante, las Verificaciones Masivas, de las cuales podría considerarse como lógico que al menos se mantuvieran en número, o inclusive incrementarse por la tecnología, los resultados indican que se verán reducidas ya que del 54.38% que representaron en enero 2017, este porcentaje se esperaría alcanzar solamente 36.90% al cierre del mes de diciembre de ese mismo año. Los métodos que se espera incrementen para el cierre del año 2017, son la Revisiones Diversas ya que de representar en el mes de enero 48.20% del total de actos de fiscalización, este porcentaje llegaría a 70.91% para el mes de diciembre, otro de los métodos que se espera sea incrementado lo constituyen las Revisiones de Gabinete pasando del 9.19% hasta el 11.06% del total de fiscalizaciones. A partir de las matrices de transición para todos los meses del año, fue posible obtener los estimados completos para los meses de 2017, presentando los resultados en el siguiente apartado.

Resultados y conclusiones

Inicialmente se presentan aquellos estimados correspondientes a los meses de enero a junio del 2017, los cuales se adoptaron como prueba al confrontarlos con los valores reales, los resultados se presentan en la Tabla 2.

Tabla 2 Confrontación de participación real v.s. estimados por Modelo de Markov. Enero - Junio, 2017

| Método de Fiscalización | Notación | Enero | Febrero | Marzo | Abril | Mayo | Junio | |

|---|---|---|---|---|---|---|---|---|

| Visitas Domiciliarias | π γ |

|

|

|

|

|

|

|

| Revisiones de Gabinete | π θ |

|

|

|

|

|

|

|

| Revisiones de Dictamen | π φ |

|

|

|

|

|

|

|

| Verificaciones Masivas | π ω |

|

|

|

|

|

|

|

| Revisiones Diversas | π δ |

|

|

|

|

|

|

|

Fuente: Elaboración propia

Los resultados para los meses que se consideraron como de prueba del modelo, en todos los casos, demostraron congruencia ya que si bien, se esperaba que arrojaran valores distintos por el uso de la tecnología (CFDI, DIOT, timbrado de nómina, entre otros), también no se podían esperar cambios tan abruptos como, por ejemplo, que un método de fiscalización variara en 60 o 70 puntos porcentuales.

Los concentrados de la conformación de los actos de fiscalización para todos los meses del año 2017 se muestran en la Tabla 3.

Tabla 3 Estimados del número de fiscalizaciones conforme a método. Enero - Diciembre 2017

| Meses del año 2017 | Visitas Domiciliarias | Revisiones de Gabinete | Revisiones de Dictamen | Verificaciones Masivas | Revisiones Diversas |

|---|---|---|---|---|---|

| π γ | π θ | π φ | π ω | π δ | |

|

|

|

|

|

|

|

Fuente: Elaboración propia

El modelo adoptado para estimar escenarios arrojó resultados apegados a márgenes congruentes, en todos los casos se obtuvieron cifras futuras sin grandes distorsiones, conservando la tendencia mostrada en los últimos cinco años hacia el apego a la fiscalización más automatizada, derivada del uso de la tecnología más que con los métodos tradicionales, como las visitas domiciliarias.

Es importante destacar que, si los métodos de fiscalización como se sugiere en este trabajo, estarán encaminados a la automatización, entonces debería presentarse un ajuste al gasto destinado a la revisión de contribuyentes, no solo incluyendo las erogaciones salariales, de planta u honorarios, de auditores, supervisores o coordinadores, sino que también se debería esperar una reducción en viáticos. Al término de este trabajo se pudo identificar que, con de acuerdo con el documento “Evolución de la actividad recaudatoria 2016 y Programas y presupuesto 2017”, los recursos presupuestales al SAT para el ejercicio 2017 sufrieron una reducción del 8% justificándose esta variación por la optimización lograda por implementos tecnológicos relacionados al pago de impuestos.

Los resultados en este trabajo se contrastaron con los Informes Tributarios y de Gestión que publica trimestralmente el SAT, especialmente el documento al segundo trimestre del 2017, encontrando hallazgos significativos ya que, al comparar año con año, desde el 2012 y hasta el 2017, se identificaron, en las primeras comparativas, incrementos, del año 2012 al 2013 se alcanzó 19.18% y del año 2013 al 2014 el incremento registrado fue por 34.06%. No obstante, la comparativa del 2014 respecto al año 2015 resultó en mucho menor recaudación, equivalente a una caída cercana a 45 puntos porcentuales; al continuar la contrastación de resultados se identificó que tampoco lo recaudado en 2016 fue suficiente, al menos, para alcanzar el importe reportado en 2014. De acuerdo a lo anterior, se puede establecer como hipótesis de continuidad para otras investigaciones, que no necesariamente el uso de la tecnología garantiza una mejor eficiencia en la generación de recursos públicos.

Es importante señalar que, si bien la recaudación por actos de fiscalización mostró ser menor a partir del año 2015, por otra parte, la recaudación en general se incrementó, por ejemplo, si se comparan los 916,538.8 millones de pesos correspondientes al año 2014 respecto a los 1,222,128.5 millones de pesos recaudados en el año 2015, entonces se calcula un incremento general del 33.34% lo cual, para estas conclusiones es interpretado como que el uso de la tecnología propicia que se paguen mejor los impuestos por parte voluntaria más que sean originados por actos de fiscalización.