texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El principio contable de gestión continuada (going concern) es uno de los más importantes a tener en cuenta en la elaboración de los estados financieros empresariales, porque gran parte de la información financiera se basa en la hipótesis de que la empresa continuará con el desarrollo normal de su actividad en el futuro. Las actuales normas internacionales de contabilidad exigen que el auditor evalúe la capacidad de continuidad de una empresa. Estas evaluaciones son útiles para prever una eventual quiebra y proporcionar posibles explicaciones sobre la misma. Por ello, la predicción de opiniones de auditoría calificadas por going concern ha sido foco de atención de la investigación contable y financiera en los últimos años (Goo, Chi y Shen, 2016; Martens, Bruynseels, Baesens, Willekens y Vanthienen, 2008; Yeh, Chi, y Lin, 2014). La investigación existente ha desarrollado modelos de predicción para diferentes industrias. Por ejemplo, Kuruppu, Laswad y Oyelere (2012) para empresas industriales; Myers, Schmidt y Wilkins (2014) para la industria financiera; y, Chen, Chi y Wang (2015) para la industria biotecnológica. Sin embargo, no se ha creado un modelo específico que recoja las especiales características de la industria del fútbol. Disponer de un modelo adaptado a las características propias de los clubes de fútbol ayudaría a los distintos grupos de interés a evaluar las expectativas de continuidad de los clubes, y en especial a los auditores, que por ejemplo, y en el ámbito europeo, deben cumplir con lo exigido en el nuevo marco legal de Fair Play Financiero (FFP) sobre la emisión de una opinión going concern de los clubes de fútbol (UEFA, 2015). El presente trabajo intenta cubrir este hueco en la investigación desarrollando un modelo específico de predicción de opiniones de auditoría calificadas por going concern para clubes de fútbol. Por tanto, este trabajo puede verse como un primer intento de formular hipótesis globales sobre la continuidad de los clubes en el ámbito internacional para, posteriormente, confirmar el poder predictivo del modelo desarrollado para clubes de una región o país concreto.

En 1999, la Unión de Asociaciones Europeas de Fútbol (UEFA) decidió iniciar un sistema de licencias de clubes para la participación de los mismos en competiciones europeas (UEFA, 2008). Según UEFA, el propósito inicial era explorar la posibilidad de crear un tope salarial, pero pronto se decidió que esto no podría hacerse sin crear antes un marco legal. Las normas del sistema de concesión de licencias son establecidas por la UEFA y la concesión de las licencias es supervisada por las diferentes federaciones nacionales con el objetivo de acercar a los miembros de dichas federaciones a sus clubes. Inicialmente, el sistema de licencias establecía normas relativas al desarrollo deportivo, las infraestructuras, el personal y administración, y a las cuestiones jurídicas y financieras. Los requisitos financieros estaban focalizados en la provisión de estados financieros auditados y en que los clubes no debían tener deudas con otros clubes o jugadores. Estos requisitos se aplicaron a partir de la temporada 2004/05, y se extendieron en la temporada 2008/09 para incluir pagos atrasados con las autoridades tributarias y la contabilización de previsiones presupuestarias. Todo este proceso culminó en 2009 con la introducción del FFP. Uno de los indicadores principales expuestos en la regulación del FFP es la opinión del auditor en cuanto a la continuidad de la actividad del club. El indicador de going concern exige que el informe del auditor, con respecto a los estados financieros anuales presentados de conformidad con los artículos 47 y 48 (relativos a las cuentas anuales), debe enfatizar en manifestar o calificar una opinión respecto a going concern. En caso de recibir dicha opinión going concern, acorde al artículo 52 (información financiera futura), el portador de la licencia debe preparar y presentar información financiera provisional para demostrar al supervisor su capacidad para continuar hasta el final de la temporada de la licencia. Por tanto, la opinión de going concern se convierte en una pieza esencial de un club de fútbol, que lo habilita para participar tanto en competiciones europeas como en competiciones nacionales (UEFA, 2015, artículo 45.2, punto e).

El presente estudio pretende arrojar luz en la investigación sobre la predicción de la opinión de auditoría sobre going concern en la industria del fútbol. Para ello desarrolla un nuevo modelo exclusivo para la industria. En la construcción de este nuevo modelo se ha utilizado información financiera y no financiera del período 2005-2016 correspondiente a una muestra de 40 clubes españoles de fútbol profesional, lo que ha proporcionado un total 140 observaciones/año, la mitad de ellas de clubes en going concern y la otra mitad sin esta calificación. A los datos de dicha muestra se han aplicado diferentes metodologías (regresión logística, análisis multidiscriminante múltiple, redes neuronales artificiales y árboles de decisión), que se han sido utilizadas con éxito en la literatura previa sobre predicción de going concern (Inoue y Kilian, 2005; Martens et al., 2008; Yeh et al., 2014). Los resultados obtenidos nos han permitido conocer qué factores son los mejores predictores de la continuidad en la industria futbolística, con tasas de precisión superiores al 90%. Estos resultados son importantes para los diversos grupos de interés en la industria, como auditores, inversores, gestores de clubes y órganos de gobierno, a los que ayudaría a un mejor control financiero de los clubes.

El resto del estudio se organiza de la siguiente manera: En la sección 2 se lleva a cabo una revisión de la literatura sobre la predicción de la opinión de auditoría calificada como going concern. En la sección 3 se realiza un resumen del alcance y de los objetivos de la regulación de FFP. En la sección 4 se presentan los métodos utilizados. En la sección 5 se detallan los datos y las variables empleados en la investigación, y en la sección 6 se analizan los resultados obtenidos. Finalmente, se exponen las conclusiones del estudio y sus implicaciones.

Literatura Previa

Las Normas Internacionales de Auditoría (NIA), de acuerdo con los preceptos propuestos por el International Auditing and Assurance Standards Board (IAASB) (emitidos por la International Federation of Accountants), incluyen el NIA 570 relativo a la responsabilidad del auditor en la auditoría de los estados financieros relacionados con going concern. Esta norma propone que los dictámenes de auditoría deben evaluar si la hipótesis de going concern es adecuada para la elaboración de estados financieros. Además, estas opiniones deben identificar cualquier incertidumbre que pueda causar dudas acerca de la continuidad de la empresa.

La importancia de evaluar la continuidad de las empresas ha sido una preocupación no sólo para los legisladores sino también para la investigación académica. Con posterioridad al trabajo inicial de McKee (1976) se han publicado estudios que abordaron la armonización legislativa internacional (Cordos y Fülöp, 2015; Kusar, Taffler y Tan, 2017; Martin, 2000); la importancia de la calidad de las opiniones de auditoría (Mo, Rui y Wu, 2015; Myers et al., 2014); los efectos de una opinión auditora going concern (Citron, Taffler y Jinn-Yang; 2008;

Gallizo y Saladrigues, 2016; Khan, Lobo y Nwaeze, 2017; O’Reilly, 2010); la influencia de la simetría y la eficiencia de la información que dispone el auditor (Ittonen, Tronnes y Wong, 2017; Gerakos, Hahn, Kovrijnykh y Zhou, 2016), y el desarrollo de diversos modelos para predecir las opiniones de auditoría calificadas por going concern (Bellovary, Giacomino y Akers, 2007; Goo et al., 2016; Koh y Low, 2004).

En un principio, los modelos desarrollados para predecir las opiniones de auditoría calificadas por going concern alcanzaron una precisión ligeramente superior al 80% mediante el uso de análisis múltiple y discriminante (McKee, 1976; Mutchler, 1985). Posteriormente, con el objetivo de mejorar los resultados de los modelos iniciales se utilizó el análisis Probit (Dopuch, Holthausen y Leftwich, 1987; Koh y Brown, 1991) y la regresión logística (Cornier, Magnan y Morard, 1995; Gaeremynck y Willekens, 2003; Menon y Schwartz, 1987; Mutchler, Hopwood y McKeown, 1997). Junto a las técnicas estadísticas mencionadas se realizaron otros estudios en los que se aplicaron técnicas computacionales de redes neuronales artificiales (Anandarajan y Anandarajan, 1999; Klersey y Dugan, 1995; Koh y Tan, 1999; Lenard, Alam y Madey, 1995). Koh y Low (2004) compararon la utilidad de las redes neuronales artificiales, árboles de decisión y regresión logística para predecir el estado de continuidad de una empresa. Sus resultados de clasificación indican el potencial de las técnicas de minería de datos en un contexto de predicción de la opinión going concern. Martens et al. (2008) utilizaron la minería de datos de optimización de tipo colonias de hormigas (AntMiner +) y otras técnicas como máquinas de vectores de soporte y árboles de decisión. Yeh et al. (2014) aplicaron con éxito los denominados conjuntos ásperos. Goo et al. (2016) hicieron uso del operador de menor retracción absoluta y selección (LASSO) para seleccionar variables, y posteriormente, aplicaron técnicas de minería de datos para establecer modelos de predicción con el perceptrón multicapa (MLP), el árbol de clasificación y regresión (CART) y las máquinas de vectores de soporte (SVM). La combinación LASSO-SVM consiguió el mejor resultado de entre las distintas combinaciones, alcanzando una precisión del 89.79%. Recientemente, Sánchez-Medina, Blázquez-Santana y Alonso (2017) utilizaron regresión logística y métodos de inteligencia artificial como Boosting y Bagging, alcanzando una precisión algo superior al 80%.

Sobre la base de la literatura previa centrada en la predicción de opinión de auditoría calificada por going concern podemos deducir que ciertas variables han resultado ser los mejores predictores. Por un lado, variables financieras que están relacionadas con la liquidez, el endeudamiento, la rentabilidad y la actividad (Hung y Shih, 2009; Martens et al., 2008; Yeh et al., 2014). Por otro lado, variables no financieras, tales como el efecto del gobierno corporativo (Beasley, 1996; Hung y Shih, 2009; Wang y Deng, 2006), el capital intelectual (Yeh et al., 2014), el tamaño de la empresa (Anandarajan y Anandarajan, 1999), el tipo de auditor (Ireland, 2003; Martens et al., 2008; Yeh et al., 2014) y variables específicas de la actividad de las empresas de la muestra (Anandarajan y Anandarajan, 1999; Ciechan-Kujawa, 2017; Hung y Shin, 2009).

Alcance y objetivos del Fair Play Financiero

El reglamento FFP se aplica a los clubes que participan en competiciones organizadas por la UEFA. Este reglamento regula los derechos, deberes y responsabilidades de todas las partes implicadas en el sistema de licencias de clubes y define, en particular, los requisitos mínimos que debe cumplir una federación miembro de la UEFA para actuar como licenciante de sus clubes. También los procedimientos mínimos que debe seguir el licenciante en referencia a criterios mínimos deportivos, infraestructuras, administrativos, jurídicos y financieros.

Los reglamentos de la FFP regulan, además, los derechos, deberes y responsabilidades de todas las partes implicadas en el proceso de supervisión de clubes de la UEFA para alcanzar los objetivos de juego limpio financiero. Además, determina el papel y las tareas del Órgano de Control Financiero de Clubes de la UEFA, los procedimientos mínimos que deben seguir los licenciantes en sus evaluaciones de los requisitos de supervisión del club, las responsabilidades de los licenciatarios durante las competiciones, y los requisitos de seguimiento que deben cumplir los titulares de licencias.

Uno de los objetivos declarados en el reglamento del FFP hace referencia a lograr un “juego limpio” financiero en competiciones de clubes de la UEFA. Ello va dirigido a mejorar la capacidad económica y financiera de los clubes, a aumentar su transparencia y credibilidad, a dar la importancia necesaria a la protección de los acreedores y a asegurar que los clubes liquiden puntualmente sus obligaciones con los jugadores, las autoridades fiscales y otros clubes. Se trata, por tanto, de introducir más disciplina y racionalidad en las finanzas de los clubes de fútbol, fomentando que éstos operen sobre la base de sus propios ingresos, abandonando otras fuentes de financiación incompatibles con la normativa europea (Soto-Pineda, 2017).

Metodología

Como ya se expuso anteriormente, para resolver la cuestión de investigación planteada hemos utilizado diferentes métodos en la construcción del modelo de predicción de opiniones de auditoría calificadas por going concern en la industria del futbol. La utilización de diferentes métodos tiene como objetivo conseguir un modelo robusto, que es contrastado no sólo a través de una técnica de clasificación, sino aplicando todas aquéllas que han mostrado éxito en la literatura previa. Concretamente, se ha utilizado regresión logística, análisis discriminante múltiple, redes neuronales artificiales y árboles de decisión. Una síntesis de los aspectos metodológicos de cada una de estas técnicas de clasificación aparece a continuación.

Regresión logística

El modelo de regresión logística (Logit) es un modelo no lineal de clasificación, a pesar de que contiene una combinación lineal de parámetros y observaciones de las variables explicativas (Hair et al., 1999). La función logística se encuentra acotada entre 0 y 1, proporcionando, por tanto, la probabilidad de que un elemento se encuentre en uno de los dos grupos establecidos. A partir de un suceso dicotómico, el modelo Logit predice la probabilidad de que el suceso tenga o no lugar. Si la estimación de la probabilidad es superior a 0,5 entonces la predicción es que sí pertenece a ese grupo, y en caso contrario, supondría que pertenece al otro grupo considerado. Para estimar el modelo se parte del cociente entre la probabilidad de que un suceso ocurra y la probabilidad de que éste no ocurra. La probabilidad de que un suceso ocurra vendrá determinada por la expresión (1).

donde β0 es el término constante del modelo y β1,…,βk los coeficientes de las variables.

Análisis discriminante múltiple

El análisis discriminante múltiple (MDA) es una técnica estadística que permite tanto analizar si existen diferencias entre los grupos respecto a las variables consideradas como en qué sentido se dan dichas diferencias, permitiendo también elaborar un modelo de clasificación sistemática de individuos desconocidos en alguno de los grupos analizados (Fisher, 1936). Supone identificar la combinación lineal de dos o más variables independientes que discriminan mejor entre los grupos definidos a priori. La ponderación de cada variable se realizará de tal forma que maximice la varianza entre-grupos frente a la varianza intra-grupos. La ecuación de la función discriminante vendrá determinada por la expresión (2).

donde Z jk es la puntuación Z discriminante de la función discriminante j para el objeto k, a es la constante, W i representa la ponderación discriminante para la variable independiente i, y Xik es la variable independiente i para el objeto k.

El procedimiento utilizado para estimar los distintos pesos (W i ) sería el de Mínimos Cuadrados Ordinarios, siendo su objetivo estimar los valores de los parámetros que permita realizar unas predicciones más certeras, minimizando el término de error. Hair et al. (1999) establecen que MDA es la técnica estadística apropiada para contrastar la hipótesis de que las medias de los grupos de un conjunto de variables independientes, para dos o más grupos, son iguales. Para realizarlo, MDA multiplica cada variable independiente por su correspondiente ponderación y suma estos productos. El resultado es una única puntuación Z discriminante compuesta para cada individuo en el análisis. Promediando las puntuaciones discriminantes para todos los individuos dentro de un grupo particular, obtenemos la media del grupo. Esta media del grupo es conocida como centroide. Cuando el análisis engloba dos grupos, existen dos centroides; con tres grupos, hay tres centroides, y así sucesivamente. Los centroides indican la situación más común de cualquier individuo de un determinado grupo, y una comparación de los centroides de los grupos muestra los apartados en que se encuentran los grupos a lo largo de la dimensión que se está contrastando.

Perceptrón multicapa

El Perceptrón Multicapa (MLP) es un modelo de red neuronal artificial supervisada, de alimentación hacia delante, que está compuesta por una capa de unidades de entrada (sensores), otra capa de salida y un número determinado de capas intermedias, denominadas capas ocultas en tanto que no tienen conexiones con el exterior. Cada sensor de entrada estaría conectado con las unidades de la segunda capa, éstas a su vez con las de la tercera capa, y así sucesivamente (Figura 1). La red tendrá como objetivo establecer una correspondencia entre un conjunto de datos de entrada y un conjunto de salidas deseadas.

Nuñez de Castro y Von Zuben (2001) confirmaron que el aprendizaje en MLP constituía un caso especial de aproximación funcional, donde no existe ninguna asunción acerca del modelo subyacente a los datos analizados. Este proceso supone encontrar una función que represente correctamente los patrones de aprendizaje, además de llevar a cabo un proceso de generalización que permita tratar de forma eficiente a individuos no analizados durante dicho aprendizaje (Flórez y Fernández, 2008). Para ello se procede al ajuste de pesos W a partir de la información procedente del conjunto muestral, considerando que tanto la arquitectura como las conexiones de la red son conocidas, siendo el objetivo obtener aquellos pesos que minimicen el error de aprendizaje. Dado, pues, un conjunto de pares de patrones de aprendizaje {(x1, y1), (x2, y2)… (x p , y p )} y una función de error ε (W, X, Y), el proceso de entrenamiento implica la búsqueda del conjunto de pesos que minimiza el error de aprendizaje E(W) (Shang y Benjamin, 1996), tal y como se expresa en (3).

La mayor parte de los modelos analíticos utilizados para minimizar la función de error emplean métodos que requieren la evaluación del gradiente local de la función E(W), pudiendo considerarse también técnicas basadas en derivadas de segundo orden (Flórez y Fernández, 2008). Además, y con objeto de que MLP pueda informar de la importancia de cada variable en los resultados del modelo construido, es posible realizar un análisis de sensibilidad (Yang, Shen, Ong y Xiao-Ping Li, 2008). Dicho análisis consiste en tomar el 100% de los datos y dividirlos en grupos, y cada grupo de datos se procesa en la red construida tantas veces como variables del modelo existan. En cada ocasión se modifica el valor de una de las variables colocándola con valor cero. Las respuestas de la red son evaluadas con relación a los valores objetivos o valores de clasificación ya conocidos, mediante la expresión (4).

Donde Φxij (0) es el valor de la salida de la red cuando la variable Xij vale cero, Φxij es el valor de clasificación ya conocido, X i es la variable cuya importancia se desea establecer, y Sxi es el valor de sensibilidad de la variable.

Árboles de Decisión

Un árbol de Decisión (DT) es una forma gráfica y analítica para poder llevar a cabo la clasificación de datos mediante diferentes caminos posibles (Kingsford y Salzberg, 2008). Cada uno de los nodos del árbol representa los diferentes atributos de los datos, las ramificaciones del árbol representan los caminos posibles a seguir para predecir la clase de un nuevo ejemplo, y los nodos terminales u hojas establecen la clase a la que pertenece el ejemplo de prueba si se sigue por la ramificación en cuestión. El lenguaje de descripción de los DT corresponde a las fórmulas en FND (Forma Normal Disyuntiva). Así, y en el caso de disponer de 3 atributos (A, B y C), cada uno de ellos con dos valores, xi y ¬xi, donde i = 1, 2, 3; se pueden construir 2n combinaciones en FNC (Forma Normal Conjuntiva). Cada una de las combinaciones en FNC describe una parte del árbol, por lo que se tendría para el árbol disyuntivas de la forma expresada en (5).

Estas disyuntivas son descriptores del árbol construido, por lo que se podrían formar 22n descripciones posibles en FND. Dado que el orden de DT es muy grande, no es posible explorar todos los descriptores para ver cuál es el más adecuado, por lo que se utilizan técnicas de búsqueda heurística para encontrar una forma fácil y rápida de hacerlo. La mayoría de los algoritmos de construcción de DT se basa en la estrategia de Ascenso a la Colina (Hill Climbing). Ésta es una técnica utilizada en Inteligencia Artificial para encontrar los máximos o mínimos de una función mediante una búsqueda local. Se trata de un algoritmo que empieza con un árbol vacío, después se va segmentando en conjuntos de ejemplos, eligiendo en cada caso aquel atributo que mejor discrimina entre las clases, hasta que se completa el árbol. Para saber qué atributo es el mejor se utiliza una función heurística, y la elección es irrevocable, por lo que se debe asegurar que ésta sea la más cercana a la óptima.

Datos y Variables

La presente investigación utiliza una muestra de 40 clubes españoles profesionales de fútbol que han participado en Primera y en Segunda División Española durante el período 2005-2016, y que han cumplido la característica de proporcionar información pública y completa de sus cuentas anuales (Tabla 1). La información financiera de los clubes de la muestra ha sido obtenida de la base de datos Sistema de Análisis de Balances Ibéricos (SABI) de Bureau Van Dijk, que proporciona datos económicos y financieros de más de un millón de empresas españolas. Por su parte, la información de las variables propias de la industria del fútbol ha sido extraída del portal web Transfermarkt.

Tabla 1 Clubes de fútbol en la muestra

| Albacete Balompié, S.A.D. | Rayo Vallecano de Madrid, S.A.D. |

| Athletic Club | Real Betis Balompié, S.A.D. |

| Club Atlético de Madrid, S.A.D. | Real Club Celta de Vigo, S.A.D. |

| Club Atlético Osasuna | Real Club Deportivo de La Coruña, S.A.D. |

| Club Deportivo Tenerife, S.A.D. | Real Club Deportivo Mallorca, S.A.D. |

| Cádiz Club de Fútbol, S.A.D. | Real Club Deportivo Recreativo de Huelva, S.A.D. |

| Club Deportivo Leganés, S.A.D. | Reial Club Deportiu Espanyol de Barcelona, S.A.D. |

| Club Deportivo Mirandés, S.A.D. | Real Madrid Club de Fútbol |

| Club Deportivo Numancia de Soria, S.A.D. | Real Murcia Club de Fútbol, S.A.D. |

| Club Unión Deportiva Las Palmas, S.A.D. | Real Racing Club de Santander, S.A.D. |

| Córdoba Club de Fútbol, S.A.D. | Real Sociedad de Fútbol, S.A.D. |

| Deportivo Alavés, S.A.D. | Real Sporting de Gijón, S.A.D. |

| Elche Club de Fútbol, S.A.D. | Real Valladolid Club de Fútbol, S.A.D. |

| Fútbol Club Barcelona | Real Zaragoza, S.A.D. |

| Getafe Club de Fútbol, S.A.D. | Sevilla Fútbol Club, S.A.D. |

| Club Gimnástic de Tarragona, S.A.D. | Sociedad Deportiva Éibar, S.A.D. |

| Girona Fútbol Club, S.A.D. | Sociedad Deportiva Huesca, S.A.D. |

| Granada Club de Fútbol, S.A.D. | Unión Deportiva Almería, S.A.D. |

| Levante Unión Deportiva, S.A.D. | Valencia Club de Fútbol, S.A.D. |

| Málaga Club de Fútbol, S.A.D. | Villarreal Club de Fútbol, S.A.D. |

S.A.D. significa Sociedad Anónima Deportiva.

Fuente: Elaboración propia.

En la selección muestral se ha perseguido un equilibrio entre los clubes que tienen opinión de auditoría calificada por going concern y aquéllos que no tienen tal opinión de auditoría en sus cuentas anuales. Este emparejamiento se ha realizado teniendo en cuenta el año y el tamaño (según el activo total) y el código de actividad económica 9312 en la NACE Rev.2 (Martens et al., 2008). La muestra seleccionada ha proporcionado 70 observaciones/año correspondientes a clubes que han recibido una opinión por going concern y otras 70 observaciones/año de clubes que no han recibido opiniones calificadas por going concern. Además, del total de la muestra se ha reservado un 80% de los datos para la fase de entrenamiento del modelo, y un 20% para el testeo del mismo.

La variable dependiente en nuestra investigación es una variable dicotómica (GCO) que toma el valor 1 si el auditor emitió una opinión going concern y 0 en caso contrario. El 21 de diciembre de 2010, el Instituto de Contabilidad y Auditoría de Cuentas de España publicó una resolución que modificó la anterior Norma Técnica de Informes de Auditoría. Desde entonces, las opiniones dadas han tenido una nueva estructura y contenido en términos de calificación por going concern. Antes de 2010 eran tratadas como incertidumbre, lo que sugería una opinión con salvedades en caso de que fuera de naturaleza significativa. El auditor, cuando se encontraba con esta situación, se enfrentaba a la elaboración de un informe con salvedades, o incluso, teniendo en cuenta la importancia de la salvedad o su acumulación con otras salvedades, negando su opinión si lo consideraba por razones técnicas. A partir de 2010, estas incertidumbres sobre la continuidad de la actividad de la empresa no son incluidas en la opinión de auditoría como una salvedad, sino como una advertencia y, por lo tanto, sin efecto en la opinión de auditoría. Con el objetivo de lograr una homogeneidad en el tratamiento de la información se ha analizado minuciosamente cada informe de auditoría de los clubes de la muestra.

Por su parte, las variables independientes han sido seleccionadas de la literatura previa sobre predicción de going concern (Koh y Low, 2004). Además, se seleccionaron otras variables propias de la industria futbolística (Barajas y Rodríguez, 2010, 2014). La Tabla 2 muestra la definición de las variables utilizadas. En total, se trata de un set de 18 variables que incluyen 8 ratios financieros, 8 indicadores no financieros y 2 variables de control. En particular se incluyen variables de liquidez, ya que se consideraron determinantes en la decisión de calificar con going concern las opiniones de auditoría (Anandarajan y Anandarajan, 1999; Yeh et al., 2014; Martens, 2008; Hung y Shih, 2009; Goo, et al., 2016). También se incluyen variables de rentabilidad (Anandarajan y Anandarajan, 1999; Hung y Shih, 2009; Martens et al., 2008) y variables de endeudamiento (Anandarajan y Anandarajan, 1999; Hung y Shih, 2009; Martens et al., 2008). Para completar la selección de variables independientes, hemos incluido variables sobre el gobierno corporativo, consideradas en la literatura previa como factor de riesgo de información financiera (Beasley, 1996; Hung y Shih, 2009; Wang y Deng, 2006) y variables que se refieren al capital intelectual, pues se acepta que tienen un papel importante en términos de asegurar un mayor beneficio económico (Yeh et al., 2014). Asimismo, se incluye otras variables relacionadas con las características de los clubes de fútbol tales como el tamaño del mercado en el que opera el club, el gasto salarial y los puntos acumulados en las competiciones en las que participa (Barajas y Rodríguez, 2010; 2014). Finalmente, como variable de control hemos utilizado el tamaño del club, pues se ha demostrado que el tamaño de las empresas está significativamente asociado con las calificaciones going concern (Anandarajan y Anandarajan, 1999; Ireland, 2003). También el tipo de auditor, ya que las grandes auditoras tienden a publicar informes más conservadores (Ireland, 2003; Martens et al., 2008; Yeh et al., 2014).

Tabla 2 Variables independientes

| Categoría | Variable | Definición |

| LIQUIDEZ | CRR LQR WCR |

Activos Cicurlantes/Pasivos Circulantes Tesorería + Equivalentes/Activos Totales Capital Operativo/Activos Totales |

| RENTABILIDAD | ATR ROA RTR |

Ventas/Activos Totales Ganancias antes de Interes e Impuestos/Activos Totales Ganancias Retenidas/Activos Totales |

| ENDEUDAMIENTO | DCR LVR |

Flujo de Caja/Deuda Total Deuda Total/Activos Totales |

| GOBIERNO CORPORATIVO |

NMB | Número de Miembros en la Junta Directiva |

| CAPITAL INTELECTUAL |

IC1 IC2 IC3 |

Ventas/Personal Ganancias antes de Interes e Impuestos/Personal Gastos en Investigación y Desarrollo/Activos Totales |

| CARACTERÍSTICAS DEL CLUB DE FÚTBOL |

PER MSP WGB ACP |

Rendimiento Deportivo del Club (Ranking de Szymanski1) Tamaño de Mercado (Población de la Provincia) Gasto Salarial2 Puntos Acumulados |

| VARIABLES DE CONTROL |

SIZ AUD |

Logaritmo Activos Totales 1 si el Auditor es Big 4, y 0 en caso contrario |

1 Ranking de Szymanski = -ln (p/43-p). El término “p” representa la posición final que cada club alcanzó al final de la temporada.

2 La variable de Gasto Salarial se mide por los gastos salariales de los jugadores de un club determinado dividido por el total de la Liga.

Fuente: Elaboración propia.

Resultados

Para el análisis de los resultados obtenidos en el presente trabajo se presenta, en primer lugar, un estudio descriptivo de las variables utilizadas. Posteriormente, el desarrollo del modelo de predicción aplicando los métodos propuestos.

Análisis Descriptivo

Los principales estadísticos descriptivos de las variables que componen la muestra aparecen en la Tabla 3. Los clubes de fútbol con una opinión de going concern (GCO = 1), en comparación con los que no la tienen (GCO = 0), se caracterizan por un mayor valor medio de liquidez (LQR), una mayor proporción de ventas en relación al activo total (ATR) y un mayor nivel de endeudamiento (LVR). Por el contrario, en el resto de variables, presentan menores valores medios. Además, también se deduce una moderada dispersión en la distribución de las variables analizadas, que es extensible a toda la muestra. Por su parte, la Tabla 4 muestra la correlación entre las variables. De acuerdo con los resultados obtenidos se puede deducir que las variables independientes presentan una alta correlación respecto a la variable dependiente (GCO), con algunas excepciones. Ello permite inferir que, en principio, el set de variables seleccionado puede ser apropiado para el desarrollo del modelo de perseguido.

Tabla 3 Estadísticos descriptivos

| CRR | LQR | WCR | ATR | ROA | RTR | DCR | LVR | NMB | IC1 | IC2 | IC3 | PER | MSP | WGB | ACP | SIZ | ||

| GCO=1 | Media | 1.051 | 0.407 | -0.273 | 1.278 | -0.084 | -0.628 | 0.032 | 1.305 | 3.513 | 78.692 | -0.405 | 0.018 | 1.160 | 133878.571 | 14.125 | 52.278 | 10.032 |

| Mediana | 0.641 | 0.239 | -0.015 | 0.581 | -0.073 | -0.204 | -0.012 | 0.827 | 3.000 | 74.811 | -2.163 | 0.027 | 1.054 | 95750.000 | 10.411 | 50.000 | 9.928 | |

| Desviación Estándar | 1.682 | 0.210 | 0.720 | 1.154 | 0.105 | 0.783 | 0.253 | 1.251 | 2.632 | 43.606 | 9.785 | 0.011 | 0.398 | 13576.223 | 9.851 | 14.712 | 1.302 | |

| N | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | |

| GCO=0 | Media | 1.911 | 0.289 | 0.086 | 0.061 | 0.061 | 0.218 | 0.183 | 0.503 | 4.314 | 259.543 | 32.920 | 0.021 | 2.215 | 3622306.714 | 21.221 | 65.140 | 10.048 |

| Mediana | 1.065 | 0.177 | 0.020 | 0.057 | 0.057 | 0.266 | 0.119 | 0.389 | 3.010 | 81.384 | 7.767 | 0.032 | 2.100 | 405750.000 | 18.533 | 62.502 | 10.173 | |

| Desviación Estándar | 2.809 | 0.188 | 0.104 | 0.082 | 0.082 | 0.503 | 0.204 | 0.342 | 4.753 | 121.096 | 11.123 | 0.029 | 0.979 | 25372.967 | 13.419 | 19.911 | 1.845 | |

| N | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | 70 | |

| t-test | 2.540 | -4.002 | 4.129 | -4.065 | 3.996 | 4.708 | 2.481 | -4.399 | 1.378 | 1.302 | 1,639 | -0.284 | 2.324 | 1.762 | 1.487 | 2.029 | 1.894 | |

| Valor p | 0.008 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.022 | 0.000 | 0.129 | 0.143 | 0.076 | 0.735 | 0.024 | 0.017 | 0.085 | 0.072 | 0.118 | |

Definición de las variables: CRR es la relación Activo Corriente/Pasivo Corriente; LQR es la relación Tesorería + Equivalentes/Activos Totales; WCR es la relación Capital Operativo/Activos Totales; ATR es la relación Ventas/Activos Totales; ROA es la relación Ganancia antes de intereses e impuestos/Activos totales; RTR es el ratio de los Resultados Retenidos / Activos Totales; DCR es la relación flujo de efectivo/deuda total; LVR es la relación Deuda Total/Activos Totales; NMB es el número de miembros en la junta directiva; IC1 es la relación Ventas/Personal; IC2 es la relación Ganancia antes de intereses e impuestos/personal; IC3 es la relación de los gastos de I + D/activos totales; PER es la relación del Rendimiento deportivo del club; MSP es el tamaño del mercado del club; WGB es la masa salarial de los jugadores; ACP son los puntos acumulados; SIZ es el logaritmo natural de los activos totales del fútbol.

Fuente: Elaboración propia.

Tabla 4 Matriz de correlaciones

| CRR | LQR | WCR | ATR | ROA | RTR | DCR | LVR | NMB | IC1 | IC2 | IC3 | PER | MSP | WGB | ACP | SIZ | AUD | GCO | |

| CRR | 1 | 0.254** | 0.305** | -0.090 | 0.112 | 0.117 | 0.192** | -0.134** | 0.028 | -0.039 | -0.005 | -0.060 | -0.050 | -0.028 | -0.043 | 0.102 | 0.135 | 0.097 | -0.163** |

| LQR | 1 | -0.137* | 0.560** | -0.257** | -0.347** | -0.093 | 0.366** | 0.013 | -0.071 | -0.050 | 0.151* | 0.192* | 0.167* | 0.148* | -0.357* | -0.227* | 0.371** | 0.235** | |

| WCR | 1 | -0.339** | 0.695** | 0.792** | 0.168** | -0.873** | 0.040 | -0.001 | 0.122 | 0.022 | 0.072 | -0.187** | -0.131* | 0.245** | 0.227** | -0.063 | -0.240** | ||

| ATR | 1 | -0.271** | -0.280** | -0.093 | 0.293** | -0.019 | -0.026 | -0.069 | 0.229** | 0.239** | 0.214** | 0.087 | -0.527** | -0.461** | 0.171** | 0.254** | |||

| ROA | 1 | 0.644** | 0.221** | -0.694** | 0.024 | 0.025 | 0.226** | 0.070 | 0.051 | -0.158* | -0.124 | 0.191** | 0.191** | -0.187** | -0.263** | ||||

| RTR | 1 | 0.174** | -0.923** | 0.037 | 0.028 | 0.114 | 0.063 | 0.073 | -0.156* | 0.056 | 0.348** | 0.348** | -0.290** | -0.291** | |||||

| DCR | 1 | -0.163** | -0.034 | 0.007 | 0.079 | 0.013 | 0.027 | -0.171* | 0.008 | 0.089 | 0.089 | -0.031 | 0.141* | ||||||

| LVR | 1 | -0.048 | -0.015 | -0.093 | -0.024 | -0.022 | 0.159* | 0.028 | -0.264** | -0.284** | 0.211** | -0.257** | |||||||

| NMB | 1 | -0.009 | 0.095 | 0.090 | 0.089 | 0.238** | 0.177** | 0.219** | 0.251** | 0.229** | -0.090 | ||||||||

| IC1 | 1 | 0.581** | -0.013 | -0.024 | 0.035 | 0.021 | 0.026 | 0.026 | -0.089 | -0.090 | |||||||||

| IC2 | 1 | 0.008 | 0.074 | -0.001 | 0.034 | -0.111 | 0.134* | -0.055 | -0.108 | ||||||||||

| IC3 | 1 | 0.062 | 0.062 | -0.032 | -0.158** | 0.035 | 0. 1 64 | 0 . 0 1 5 | |||||||||||

| IPER | 1 | 0.054 | 0.207* | 0.210 | 0.070 | -0.076 | 0.234** | ||||||||||||

| MSP | 1 | 0.048 | 0.254 | 0.033 | 0.149* | 0.085 | |||||||||||||

| WGB | 1 | 0.145 | 0.081 | 0.153* | -0.138* | ||||||||||||||

| ACP | 1 | 0.074 | -0.021 | -0.167** | |||||||||||||||

| SIZ | 1 | -0.047 | 0.272** | ||||||||||||||||

| AUD | 1 | 0.202** | |||||||||||||||||

| GCO | 1 |

Definición de las variables: CRR es la relación Activo Corriente/Pasivo Corriente; LQR es la relación Tesorería + Equivalentes/Activos Totales; WCR es la relación Capital Operativo/Activos Totales; ATR es la relación Ventas/Activos Totales; ROA es la relación Ganancia antes de intereses e impuestos/Activos totales; RTR es el ratio de los Resultados Retenidos / Activos Totales; DCR es la relación flujo de efectivo / deuda total; LVR es la relación Deuda Total/Activos Totales; NMB es el número de miembros en la junta directiva; IC1 es la relación Ventas/Personal; IC2 es la relación Ganancia antes de intereses e impuestos/personal; IC3 es la relación de los gastos de I + D/activos totales; PER es la relación del Rendimiento deportivo del club; MSP es el tamaño del mercado del club; WGB es la masa salarial de los jugadores; ACP son los puntos acumulados; SIZ es el logaritmo natural de los activos totales del fútbol: AUD es una variable dicotómica igual a 1 si el auditor pertenece a BIG 4 y 0 si no; GCO es una variable dicotómica igual a 1 para la opinión de tipo going concern y 0 si no.

* significativo al nivel del 5%; ** significativo al nivel del 1%.

Fuente: Elaboración propia.

Resultados de Clasificación

En la Tabla 5 se presentan los resultados de clasificación obtenidos con los distintos métodos propuestos. Se observa que las variables explicativas que han resultado significativas coinciden en la selección realizada por la mayoría de métodos. También que los mayores grados de precisión se obtienen con MLP y DT (en torno al 90%), mientras que con Logit y MDA la precisión es inferior (alrededor del 80%). Estos resultados son coherentes con las conclusiones de Jones, Johnstone y Wilson (2017), que en su estudio sobre un análisis comparativo entre métodos de clasificación aplicados a la predicción de dificultades financieras concluyen que los métodos computacionales son más precisos, aunque las técnicas estadísticas siguen ofreciendo resultados fiables.

Tabla 5 Resultados de clasificación

| Clasificación (%) | RMSE | |||||

| Entrenamiento | Testeo | Entrenamiento | Testeo | |||

| Método | Curva COR | Variables Significativas | ||||

| Logit | 83.36 | 86.24 | 1.28 | 1.35 | 0.90 | MSP, PER, CRR, ROA |

| MDA | 93.75 | 82.86 | 1.69 | 1.81 | 0.86 | MSP, PER, AUD, CRR, WCR, RTR, ROA, SIZ |

| MLP | 80.68 | 95.35 | 0.97 | 0.92 | 0.95 | MSP, PER, DCR, RTR, ROA, IC3 |

| DT | 88.89 | 89.64 | 1.41 | 1.28 | 0.88 | MSP, WGB, AUD, ATR |

RSME: Raíz del Error Cuadrático Medio.

Fuente: Elaboración propia.

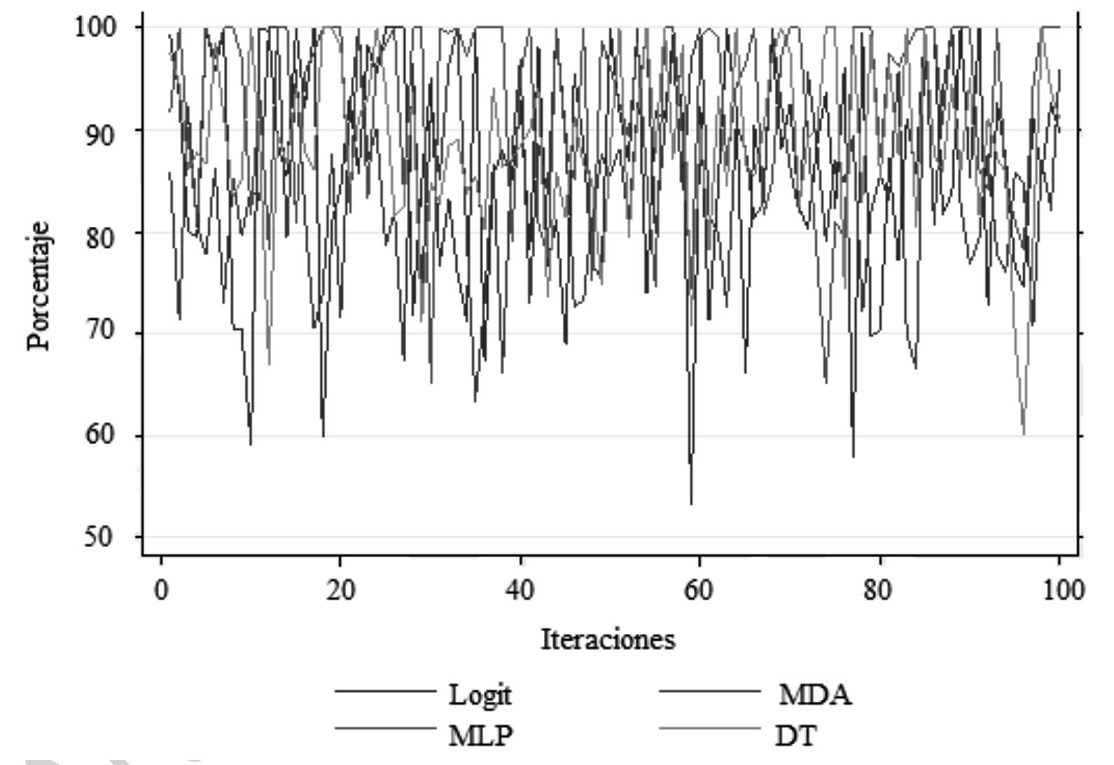

Por su parte, la Figura 2 muestra los resultados de clasificación de cada método en el algoritmo computacional utilizado. Este algoritmo se inicia con el conjunto de variables independientes seleccionadas y realiza 100 iteraciones, tomando al azar, para cada iteración, un 80% de los datos para entrenar y un 20% para el testeo. Una vez realizadas las 100 iteraciones, se obtienen los porcentajes definitivos de clasificación utilizando para ello la media de los aciertos sobre el conjunto de datos de testeo.

Como se señala anteriormente, los resultados obtenidos señalan un conjunto de variables significativas que se repiten en prácticamente la totalidad de las metodologías utilizadas (Figura 3). Una de esas variables es el tamaño del mercado provincial donde se encuentra el club (MSP), y que ha resultado significativa en los cuatro métodos. El mayor tamaño del mercado está relacionado con un mayor nivel de ventas y de asistencia al estadio, y se encuentra muy vinculado a la rentabilidad económica del club (Barajas y Rodriguez, 2010; Scelles, Szymansk y Dermit-Richard, 2016). Por su parte, la variable rendimiento deportivo (PER) ha sido un ratio recurrente en tres métodos, reflejando la importancia de la evolución de los resultados deportivos del club, muy relacionada con una mayor capacidad de generar ingresos por éxitos deportivos provenientes de los organismos administradores de las competiciones e ingresos por otros conceptos como los derechos televisivos (Barajas y Rodriguez, 2010; Buraimo, Paraimo y Campos, 2010). Por último, la variable de rentabilidad sobre activos (ROA) ha resultado también significativa en tres de los cuatro métodos utilizados. ROA es una variable de gran importancia para la viabilidad financiera empresarial, tal y como ha sido contrastada en numerosos estudios previos sobre predicción de insolvencia (por ejemplo, Atiya, 2001; Callejón., Casado, Fernández y Peláez, 2013; Hu y Tseng, 2005; Lin y Piesse, 2004). Por tanto, los clubes que muestran un tamaño de mercado reducido (MSP), un bajo ratio de rendimiento deportivo (PER) y una escasa rentabilidad sobre activos (ROA) tienen más probabilidad de recibir una opinión de going concern.

Estos resultados para la industria del fútbol son distintos de los obtenidos para otros sectores como el industrial o el financiero. En primer lugar, por las variables propias de la industria del futbol que han sido significativas en el modelo desarrollado y que, lógicamente, no aparecen en los trabajos previos sobre otros sectores. Tal es el caso del ratio del rendimiento deportivo y del tamaño del mercado. En segundo lugar, sólo una variable ha resultado común con los modelos generales, y que se refiere a la rentabilidad sobre activos (ROA). Esta variable de rentabilidad es prácticamente significativa en todos los modelos previos (Anandarajan y Anandarajan, 1999; Hung y Shih, 2009; Yeh et al., 2014). En tercer lugar, también hemos podido constatar que determinadas variables que han resultado significativas en trabajos previos de carácter genérico no lo son para la industria del fútbol. Por ejemplo, endeudamiento, gobierno corporativo, tipo de auditor y capital intelectual, que han sido destacados predictores de going concern para el sector manufacturero, comercial y de servicios (Abbott, 2000; Anandarajan y Anandarajan, 1999; Beasley, 1996; Martens et al., 2008; Wang y Deng, 2006; Yeh et al., 2014). Por tanto, las variables significativas en el modelo de predicción de going concern para la industria del futbol forman un set único y distinto del que ha sido apropiado para otros sectores.

Finalmente, los resultados obtenidos en este estudio también demuestran que MLP ha sido el método con mayor nivel de precisión, mejorando significativamente los resultados obtenidos en la literatura previa sobre predicción de opinión de going concern en otras industrias (Belovary, Giacomino y Akers, 2007; Sánchez-Medina et al., 2017; Yeh et al., 2014).

Conclusiones

El principio de going concern es uno de los más importantes en la preparación de los estados financieros. Debido a ello, ha sido el centro de atención de la investigación financiera durante décadas, que ha desarrollado modelos para evaluar la continuidad de las empresas industriales y financieras. Sin embargo, ningún modelo ha sido desarrollado exclusivamente para la industria del fútbol. La actividad de los clubes de fútbol es única en muchos sentidos, y por tanto, parece importante que tanto auditores como otros grupos de interés como inversores y gestores tengan herramientas especialmente diseñadas para la gestión de los mismos. Con el objetivo de cubrir esta brecha en la literatura, este estudio intenta arrojar luz sobre la predicción de going concern desarrollando un modelo exclusivo para la industria del fútbol. Este nuevo modelo puede constituir un instrumento empírico de control sobre el indicador referido en la regulación del FFP, y de igual modo, puede mejorar las recomendaciones a los clubes que presenten informes de auditoría con going concern.

El modelo desarrollado en el presente trabajo ha permitido constatar que rentabilidad, desempeño deportivo y tamaño del mercado del club son los mejores predictores sobre la continuidad de los clubes de fútbol. Además, que con metodología MLP, es posible obtener altas tasas de precisión en la predicción de opiniones de auditoría calificadas por going concern (superiores al 95%).

La importancia de la industria del fútbol en países como España, en los que la industria representa un pilar relevante en el dinamismo social-económico, sugiere una mayor implicación de las tareas de investigación. Abordar esta brecha desde un punto de vista científico, intentando mejorar el conjunto de pruebas que permitan una mejor predicción y análisis de los clubes conduce a un hito de investigación a partir del cual se pueden derivar futuras líneas de investigación. Así, sería interesante contrastar los resultados del presente trabajo para modelos desarrollados con muestras de clubes pertenecientes a otras regiones del mundo, por ejemplo, a la Confederación Sudamericana de Fútbol (CONMEBOL) y a la Confederación de Norteamérica, Centroamérica y el Caribe de Fútbol (CONCACAF), lo que permitiría conocer el efecto moderador de otros entornos culturales y legislativos en la viabilidad de los clubes. También, comprobar la capacidad de predicción de nuestro modelo para predecir la opinión de auditoría sobre going concern en otras industrias deportivas, pues tiene en cuenta características de rendimiento propias de la industria del fútbol y éstas podrían ser extrapolables a clubes de diferentes disciplinas.