Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkContaduría y administración

versión impresa ISSN 0186-1042

Contad. Adm vol.57 no.3 Ciudad de México jul./sep. 2012

Modelos determinísticos de inventarios para demanda independiente. Un estudio en Venezuela

Deterministic inventory models for independent demand. An application in Venezuela

Carlos Enrique Bustos Floresa y Galia Beatriz Chacón Parrab

a Universidad de Los Andes, Venezuela, carlosbu@ula.ve.

b Universidad de Los Andes, Venezuela, gbchacon@ula.ve.

Fecha de recepción: 26.07.2010.

Fecha de aceptación: 10.12.2010.

Resumen

El objetivo de este trabajo es analizar los siguientes modelos determinísticos de inventarios para demanda independiente: un solo lote, lote por lote, cantidad económica de pedido (EOQ), algoritmo Silver–Meal (SM), costo unitario mínimo (CUM), balanceo de periodo fragmentado (BPF) y algoritmo de Wagner–Whitin (WW). Estos modelos surgen del supuesto clave de que la demanda conocida con cierto grado de certidumbre de un artículo que se lleva en inventario es independiente de la demanda de cualquier otro artículo que también se lleve en dicho inventario. Con la intención de lograr el objetivo planteado, los modelos mencionados son aplicados para el cálculo de los tamaños de lotes óptimos de resmas de papel carta y oficio de acuerdo con los registros de demanda real e independiente suministrados por el departamento de Publicaciones de la Facultad de Ciencias Económicas y Sociales (FACES) en la Universidad de Los Andes (ULA), en Mérida, Venezuela. La principal conclusión que se deriva de los resultados obtenidos es que el método de un solo lote, utilizado por la administración de la FACES, comparado con los modelos de lote por lote, EOQ, SM, CUM, BPF y WW, es el más costoso y, en consecuencia, el menos indicado.

Palabras clave: costos de los inventarios, aprovisionamiento, gestión de inventarios, modelos determinísticos de inventarios, tamaño del lote.

Abstract

The objective of this work is to analyze the following deterministic inventory models for independent demand: single lot, lot by lot, economic order quantity (EOQ), Silver–Meal algorithm (SM), minimum unit cost (MUC), balancing fragmented period (BFP) and Wagner–Whitin algorithm (WW). These models arise from a key assumption that the demand known with some degree of certainty of an article carried in inventory is independent of the demand of any other article also carried in such inventory. With the purpose of obtaining the objective set, an application of several of these models is made to calculate the optimal lots size of letter and office paper reams according to the registries of real and independent demand provided by the Publications Department of the FACES–ULA, Mérida–Venezuela. The main conclusion derived from the results obtained is that the single lot method used by the FACES's administration, compared with lot by lot, EOQ, SM, CUM, BFP, WW models, is the most expensive and, consequently, the least indicated.

Keywords: cost of inventory, supplying, inventory management, deterministic inventories models, lot size.

Introducción

Los intercambios de bienes y servicios en todos los niveles, en todas las modalidades y desde o hacia los rincones más apartados del planeta ya son una realidad gracias a la globalización. Precisamente, la compra y venta de artículos en la cantidad, calidad y tiempo de entrega deseado son un requisito sine qua non que le permite a las empresas acumular los inventarios suficientes para satisfacer las demandas de sus clientes.

En este sentido, el presente trabajo tiene como objetivo analizar los siguientes modelos determinísticos de tamaño del lote: un solo lote, lote por lote, cantidad económica de pedido (EOQ), algoritmo Silver–Meal (SM), costo unitario mínimo (CUM), balanceo de periodo fragmentado (BPF) y algoritmo de Wagner–Whitin (WW), para el aprovisionamiento de materiales como parte de la gestión de inventarios sujetos a demanda independiente, mediante una aplicación al departamento de Publicaciones de la Facultad de Ciencias Económicas y Sociales (FACES) en la Universidad de Los Andes (ULA) en Mérida, Venezuela.

Para ello, el trabajo se estructuró de la siguiente manera: en la primera parte se plantean los costos y modelos más sobresalientes para la gestión de inventarios; después se presenta una aplicación de los modelos de gestión de inventarios para demanda independiente al departamento de Publicaciones de la FACES–ULA; se finaliza con las conclusiones más importantes que, a nuestro parecer, deja la aplicación de estos modelos al caso práctico analizado.

Costos de los inventarios

Los inventarios aglutinan el conjunto de bienes que las empresas requieren para satisfacer la demanda de los productos o servicios que ofertan. Las principales razones que justifican el mantenimiento de inventarios se centran en lograr economías de escala, enfrentar la incertidumbre, especulación, prescindir de las inversiones en tránsito, suavizar la variabilidad de la demanda, restricciones de la logística empresarial y costos de los sistemas de control (Nahmias, 2007).

Las empresas comerciales, dedicadas a la compra–venta de productos tangibles, mantienen inventarios de mercancías; las empresas industriales, dedicadas a la compra–producción–venta de productos tangibles elaborados, tienen inventarios de materiales y suministros, inventarios de productos en proceso e inventarios de productos terminados; y las empresas de servicios, dedicadas a la prestación de servicios o productos intangibles, "no mantienen inventarios de productos para la venta" (Horngren et al., 2002: 36), sin embargo pueden mantener inventarios de suministros que contribuyan a la prestación del servicio.

Con respecto a la naturaleza de las operaciones de la empresa pueden distinguirse los inventarios cíclicos, que se generan al producir por lotes y no de manera continua; los inventarios estacionales, que se refieren a productos que poseen demandas que dependen de algún ciclo o temporada; los inventarios de seguridad o colchón, que se crean para cubrir cambios imprevistos en la demanda o para sortear los errores emanados de los pronósticos de la misma; y los inventarios especulativos, que se conciben cuando se espera un aumento en los precios superior a los costos de manejo del inventario (Díaz, 1999).

Desde el punto de vista contable, los inventarios están considerados como activos circulantes de suma importancia que afectan directamente a la rentabilidad de las empresas. La Norma Internacional de Contabilidad número 2 (NIC–2, en adelante) los define como activos que pueden presentarse en las empresas en cualquiera de estos tres estados: a) mantenidos para ser vendidos en el curso normal de las operaciones, b) en proceso de producción con miras a esas ventas, o c) en forma de materiales y suministros para ser consumidos en el proceso de producción o de prestación de servicios (International Accounting Standards Committee, 2009). Por tanto, son elementos patrimoniales generadores de ingresos y costos durante el ejercicio económico.

Las empresas ponen a disposición de los clientes o consumidores los productos inventariados con un doble propósito: por un lado, satisfacer las necesidades de los clientes o consumidores de modo congruente con sus exigencias de calidad, tiempos de entrega y precios apropiados; por otro, percibir los beneficios económicos que supone la diferencia entre los ingresos por venta de los productos y/o servicio ofrecidos y el costo de las actividades que añaden valor, lo que su vez garantizaría la supervivencia de las empresas a largo plazo.

En cuanto a sus costos, puede decirse que los inventarios son "uno de los activos más caros para muchas empresas, a veces llega a representar el 40% del capital total invertido" (Heizer y Render, 2001: 43). Por otra parte, más del 50% de los costos totales en las empresas industriales son costos de materiales, mientras que en las empresas comerciales o de ventas al detalle los costos de las mercancías o mercaderías giran en torno al 70% de los costos totales (Horngren et al., 2002). Los inventarios constituyen, pues, una inversión importante y considerable, cuya magnitud no debería ser tomada superficialmente.

La dimensión del inventario influye en la calidad e ingeniería del producto, los precios, el tiempo extra de producción, la capacidad ociosa, la velocidad de respuesta al cliente, el tiempo de anticipación del pedido y el rendimiento económico–financiero de la empresa (Hansen y Mowen, 2003). Por eso, la inversión en inventarios tiene que ser aquella que no permita niveles de inventarios escasos ni excesivos; en otras palabras, la meta es conseguir un equilibrio óptimo entre estos dos extremos (Gayle, 1999). Cuando los inventarios se agotan de improviso la producción se interrumpe y/o se perjudica el servicio a los clientes o consumidores, mientras que los excedentes de inventario están expuestos a la obsolescencia y a las inversiones baldías (ver cuadro 1).

Heizer y Render (2001) indican que los costos asociados a los inventarios se agrupan en dos categorías: costos de pedido1 y costos de mantenimiento. Los costos de pedido comprenden los costos de especificaciones, orden de compra, seguimiento a los proveedores, documentos de oficina, personal administrativo, etc., necesarios para procesar el propio pedido; los costos de mantenimiento incluyen los costos de alquiler de almacenes (si es el caso), depreciación, costos operativos, impuestos, costo de oportunidad del capital, seguros, costos de financiamiento, pérdidas, desechos, obsolescencia, etcétera.

Para Hansen y Mowen (2003), en un entorno estable y predecible —donde la demanda de un producto o material puede ser conocida con certeza, al menos por periodos anuales— los dos costos básicos con los que se relacionan los inventarios dependen de si los requerimientos de existencias son externos o internos. De este modo, señalan que los costos del inventario se conocen como costos de ordenar y de manejo si se trata de un material o pieza que debe adquirirse a un proveedor externo, en tanto que si se refiere a producción interna tales costos se denominan costos de montaje y de manejo; cabe señalar que los costos de montaje son equivalentes a los costos de ordenar. Estos autores agregan que si la demanda es incierta aparece una tercera categoría de costos: los de agotamiento.

Los costos de agotamiento o desabastecimiento surgen cuando por falta de existencias no se puede proporcionar el producto al cliente o consumidor en el momento que lo solicita. En caso de que estos costos sean el resultado de pedidos en tránsito, abarcan los costos contables y/o por retrasos en la producción que pudieran sucederse; en caso de que sean consecuencia de ventas frustradas, comprenden la utilidad perdida que se hubiese obtenido de la venta realizada; en ambos casos, adicionalmente, pueden incluir el costo de pérdida de buena voluntad, una medida de la satisfacción del cliente que en la práctica es bastante difícil de estimar (Nahmias, 2007). Lamentablemente, no todos estos costos son reconocidos por la contabilidad.

Los principios contables de aceptación general establecen que la partida de inventarios está configurada por los artículos propiedad de la empresa destinados a la venta o fabricación para la venta, cuya valoración se obtiene del costo de compra o producción que incluye la sumatoria de las erogaciones aplicables a la adquisición y los cargos directos o indirectos que implica darle a los artículos, comprados o manufacturados, su condición de uso o venta (Instituto Mexicano de Contadores Públicos, 1984). De lo anterior se desprende que la contabilidad sólo reconoce los costos de inventario objetivos, pretéritos y cuantificables devenidos de los procesos de compra y producción realizados.

En efecto, de nuevo la NIC–2 dispone que son costos de los inventarios todos los derivados de la adquisición (precios de compra, impuestos no recuperables, transporte, almacenamiento y otros costos directamente atribuibles a la adquisición de mercancías, materiales o servicios) y la transformación (materiales directos, mano de obra directa y costos indirectos de fabricación variables y fijos), así como otros costos (v. gr. costos indirectos no surgidos de la producción, costos de diseños exclusivos o ciertos costos financieros) en los que se hayan incurrido para dotarlos de su condición y ubicación actuales (International Accounting Standards Committee, 2009).

La contabilidad de los inventarios supone entonces considerar los costos de los inventarios a posteriori. Por consiguiente la información contable, aunque es relevante para valorar las existencias disponibles para la venta, no es suficiente para el desarrollo e implantación de estrategias dirigidas a la minimización de los costos de los inventarios. Los costos históricos son extemporáneos y pueden arrastrar ineficiencias, lo que hace imperiosa una adecuada programación y control de la función de aprovisionamiento de la empresa, pues la mejor manera de reducir costos es evitándolos siempre y cuando sea posible.

Aprovisionamiento y modelos de gestión de inventarios

La función de aprovisionamiento consiste en procurarle a las empresas, en el momento oportuno y a los costos más reducidos, todas las mercancías y/o materiales necesarios para la ejecución de las tareas que involucran las diversas actividades a las que se dedican (producción, prestación de servicios y/o ventas). Tradicionalmente, se ha considerado el aprovisionamiento como sinónimo de compra o adquisición de bienes y servicios, pero en la actualidad se considera que abarca mucho más. Esta función incluye, además de las compras, el almacenamiento y la gestión de inventarios.

La cantidad que se va a comprar y a quién se le va a comprar un artículo es una decisión que está en función de la relación calidad–precio, rebajas por volumen, condiciones de financiamiento y tiempos de envío. El almacenamiento implica la conveniente acumulación, clasificación y conservación de los diversos artículos adquiridos en el espacio físico apropiado. La gestión de inventarios se ocupa de la determinación de cuánto hay que pedir (tamaño del lote) y cuándo debe colocarse el pedido (punto de reorden) de acuerdo con la capacidad de procesamiento de la información y la complejidad del entorno en el que operan las empresas, puesto que de esto depende la certidumbre de la demanda y los plazos de entrega; adicionalmente, la gestión de inventarios debe darle seguimiento a los pedidos, es decir, tener la seguridad de que el proveedor recibió el pedido, si envió el proveedor la mercancía dentro de los lapsos acordados o si se cumplieron los procedimientos establecidos para la mercancía devuelta.

El objetivo, entonces, es mantener unas existencias lo más altas posibles, que impidan en cualquier momento el retardo en la elaboración o disposición de los productos para la venta por falta de los materiales o mercancías requeridos; al mismo tiempo, minimizar el costo de abastecimiento y mantenimiento de las existencias en inventario (Blanco, 2003). Para lograrlo, la función de aprovisionamiento se vale de modelos de gestión de inventarios, los cuales están basados en procedimientos determinísticos y probabilísticos de cálculo de las cantidades óptimas por solicitar y de los puntos de pedido para cada uno de los ítems almacenados.

Los modelos de gestión de inventarios, aunque comprenden operaciones matemáticas relativamente complejas, proporcionan la información que los directivos/gerentes requieren para mantener las cantidades de existencias que conlleven al logro de ventajas competitivas. Chase y Aquilano (1995: 642) definen estos modelos como "el conjunto de políticas y controles que supervisa los niveles de inventario y determina cuáles son los niveles que deben mantenerse, cuándo hay que reabastecerse el inventario y de qué tamaño deben ser los pedidos".

En el cuadro 2 se muestran los diferentes modelos de gestión de inventarios. En este artículo se desarrollarán los modelos determinísticos para demanda independiente con el supuesto de que la demanda y plazos de entrega son ciertos y constantes: cantidad económica de pedido (EOQ) y sus variantes; y con el supuesto de que la demanda y plazos de entrega son ciertos y variables: sencillos (un solo lote y lote por lote), óptimo (algoritmo de Wagner–Whitin [WW]) y heurísticos (algoritmo Silver–Meal [SM], costo unitario mínimo [CUM]) y balanceo de periodo fragmentado [BPF]).

Modelos determinísticos para demanda independiente

Los modelos para demanda independiente surgen del supuesto clave que la demanda de un artículo que se lleva en inventario es independiente de la demanda de cualquier otro artículo que se lleve también en dicho inventario. La demanda de estos artículos se estima a partir de pronósticos o de pedidos reales de los clientes. Cuando la demanda es conocida con cierto grado de certidumbre estamos en presencia de un modelo determinístico.

Método de un solo lote

El método de pedir un solo lote es, frecuentemente, utilizado en las empresas porque el costo anual de colocación de pedidos es inferior; sólo se hacen pocos pedidos a los proveedores por grandes volúmenes de material, lo que a su vez permite aprovechar descuentos en precio y en costo de transporte, implicando menores costos de adquisición y menores costos de preparación de maquinaria y equipo (Gaither y Frazier, 2000). Ballou (2004) afirma que la compra adelantada o anticipada2 puede resultar ventajosa cuando se espera que los precios sean mayores en el futuro.

Técnica lote por lote

La técnica lote por lote es muy sencilla y consiste en obtener lo que se demande en cada periodo. Con este método se originan costos mínimos de mantenimiento cuando los costos de emitir la orden de compra (o de preparación para la producción) son bajos y los costos de transporte de inventario son altos (Noori y Radford, 1997); sin embargo, Chase y Aquilano (1995) aseveran que esta técnica no toma en cuenta los costos de preparación ni las limitaciones de la capacidad.

En general, se supone que el tamaño del lote más conveniente para un producto o cualquiera de sus partes es igual a la cantidad requerida de esa parte durante el periodo, lo cual se hace por conveniencia o comodidad, pero no resulta óptima.

Modelo de cantidad económica de pedido

El modelo de cantidad económica de pedido (EOQ, por sus siglas en inglés) obtiene el equilibrio entre los costos de preparación o de la orden de compra y los costos de almacenamiento (Chase y Aquilano, 1995). El EOQ nos da la mínima posición del costo si se satisfacen las premisas de invariabilidad del costo y certidumbre de la demanda (conocida y constante) y entrega (Noori y Radford, 1997). La ecuación general para el modelo EOQ es la siguiente:

Algoritmo Silver–Meal

El algoritmo Silver–Meal (SM) en honor a Halan Meal y Edward Silver es un método heurístico3 de vanguardia que pretende obtener el costo promedio mínimo para la orden de compra más el costo de mantener el inventario por periodo en función del número de periodos futuros que el pedido actual generará. El cálculo se detendrá cuando esta función se incremente (Sipper y Bulfin, 1998; Nahmias, 2007). Este algoritmo se basa en la ecuación siguiente:

Costo unitario mínimo

El costo unitario mínimo (CUM) es un método parecido al algoritmo de Silver–Meal (SM), la diferencia radica en que la decisión se basa en el costo variable promedio por unidad en lugar de por periodo (Sipper y Bulfin, 1998; Chase y Aquilano, 1995; Nahmias, 2007). El método del costo unitario mínimo se apoya en la siguiente ecuación:

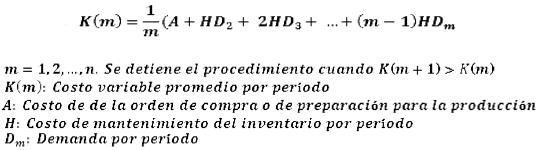

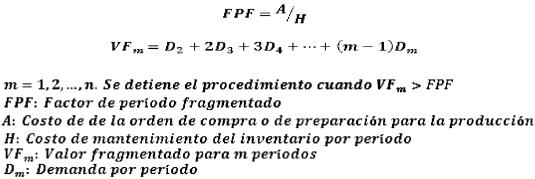

Balanceo de periodo fragmentado

El balanceo de periodo fragmentado (BPF) intenta equilibrar el costo de ordenar un pedido y el costo de mantener el inventario tomando en cuenta las necesidades del tamaño del siguiente lote en el futuro. El equilibrio de unidades entre periodos genera una tasa unidad periodo económica (EPP, por sus siglas en inglés) o factor de periodo fragmentado (FPF), que es la relación entre el costo de ordenar un pedido y el costo de mantenimiento del inventario (Heizer y Render, 2001). Las fórmulas de este modelo son:

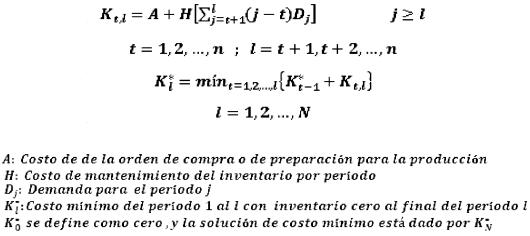

Algoritmo de Wagner–Whitin

El algoritmo de Wagner–Whitin (WW) también tiene como objetivo minimizar el costo de ordenar (preparar) y el de mantener el inventario. Este algoritmo produce una solución de costo mínimo que lleva a una cantidad óptima por ordenar. La optimización está basada en una programación dinámica y evalúa todas las maneras posibles de ordenar para cubrir la demanda en cada periodo del horizonte de planeación (Nahmias, 2007; Sipper y Bulfin, 1998). Matemáticamente, el algoritmo se puede escribir de la siguiente manera:

Aplicación al departamento de Publicaciones de la FACES–ULA

Metodología

El análisis de los modelos determinísticos para la adquisición de materiales, sujetos a demanda independiente, se realizó a través de la aplicación de varios de estos modelos a un caso particular elegido por conveniencia práctica: el departamento de Publicaciones de la Facultad de Ciencias Económicas y Sociales (FACES) de la Universidad de Los Andes (ULA) en Venezuela. La información requerida se obtuvo de la observación directa y la realización de algunas entrevistas, cuatro al jefe del departamento de Publicaciones y dos a la administradora de la FACES.

Los informes proporcionados por el departamento de Publicaciones y la administración de la FACES son los que a continuación se detallan:

a) Estadísticas generales de trabajos impresos en 2008 y los primeros cinco meses de 2009.

b) Relación de ingresos propios generados desde 2006 hasta mayo de 2009.

c) Relación de materiales, suministros y servicios adquiridos por el fondo de ingresos propios desde 2006 hasta mayo de 2009.

d) Relación de materiales, suministros y servicios adquiridos por el fondo de anticipos correspondiente a los primeros cinco meses de 2009.

e) Inventario físico de productos terminados para mayo de 2009.

Descripción del departamento de Publicaciones de la FACES–ULA

El departamento de Publicaciones, adscrito a la Facultad de Ciencias Económicas y Sociales (FACES) de la Universidad de Los Andes (ULA) en Venezuela, es un área de producción que opera en el recinto de dicha Facultad cuyo propósito central es la reproducción de programas, exámenes, guías de estudio, textos elaborados por los profesores, material publicitario para eventos y demás documentación formal que pudiera ser exigida por la comunidad de la FACES, ya sea bibliohemerográfica o de cualquiera otra naturaleza.

La estructura del departamento de Publicaciones se compone de tres secciones básicas: dirección, producción y ventas. La dirección está a cargo de un jefe de taller quien recibe las políticas generales de operatividad y recursos directamente del gobierno central de la Facultad, que es el decanato. En producción laboran cuatro trabajadores, los cuales ejercen labores rotativas en los oficios propios de los procesos de imprenta (prensado y encuadernación) y fotocopiado (copiado fotostático y compaginado). Por último, en ventas se encuentra un trabajador que se encarga de la atención al público y descarga de los inventarios los productos comercializados.

Dispone de instalaciones físicas, mobiliario y herramientas de oficina suficientes y en buen estado de conservación. Los espacios reservados para el almacenamiento tanto de materiales y suministros como de productos en proceso y productos terminados se encuentran correctamente definidos. Respecto al equipamiento que permite la ejecución de las operaciones de producción, aunque no se ha adquirido la tecnología de punta, cuenta con la maquinaria adecuada y actualizada; en concreto, posee una impresora offset, una copiadora copy printer y tres fotocopiadoras de alto rendimiento, lo que significa una capacidad instalada promedio de 900 000 copias mensuales.

El proceso de producción de algunos trabajos como instructivos, evaluaciones o volantes comienza cuando se reciben las órdenes de trabajo de las diversas instancias y/o profesores de la Facultad; sin embargo, hay otros trabajos como libros de texto o guías de estudio que se producen a lo largo de los años por tradición, sin conocer la demanda y las especificaciones de calidad, tiempo y costos deseados. De igual modo, son inexistentes los registros de inventarios de materiales y suministros, productos en proceso y productos terminados. Como resultado se generan grandes acumulaciones de productos terminados que, en el mejor de los casos, son rematados o, en su defecto, desechados.

El abastecimiento de materiales y suministros lo realiza la administración de la FACES mediante un solo pedido anual que se determina con base en las compras realizadas de los mismos en años anteriores; pero este procedimiento somete al departamento de Publicaciones a periodos de escasez de insumos, los cuales provocan retrasos en la producción en curso y numerosos trabajos en cola. El departamento de Publicaciones de la FACES, por su parte, no programa la producción de acuerdo con la demanda esperada de sus productos, sino que hace lo que puede según la disponibilidad de materiales y suministros.

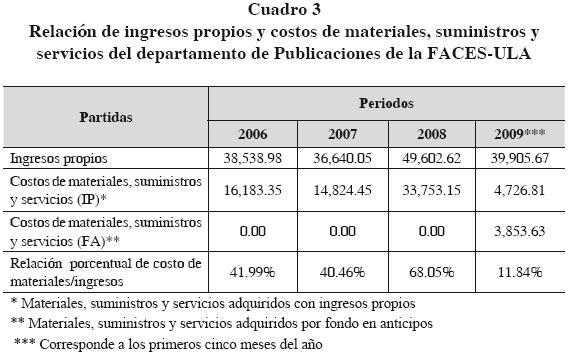

La relación de ingresos propios generados por el departamento de Publicaciones y costos de materiales, suministros y servicios financiados con tales ingresos y el fondo en anticipos, desde 2006 hasta 2009 (ver cuadro 3), pone de manifiesto que los ingresos de esta unidad productiva cubren sus costos de materiales, suministros y servicios e incluso genera un excedente, que si lo juzgamos de acuerdo con la regla empírica4 usada en el sector industrial pudiera cubrir también los costos de personal y algún beneficio.

No obstante, cabe advertir que el costo de los materiales, suministros y servicios adquiridos por la administración de la FACES para el departamento de Publicaciones supera el 40.0% de sus ingresos propios, incluso ha llegado hasta el 68.5% en el año 2008. Lo anterior hace suponer que, aun sin considerar otros costos diferentes al de compra, los inventarios de este departamento representan una inversión valiosa y significativa que debería tomarse más en serio y tratar de optimizar.

Aplicación de los modelos determinísticos

En el cuadro 4 se observa la demanda de impresiones en papel carta y oficio, expresada en resmas5 (R), que presentó el departamento de Publicaciones para los meses de enero a mayo de 2009, así como los costos de pedido (A) y almacenamiento (H) por resma, estimados con base en los precios actuales de la gestión del pedido (P) y a un porcentaje (1%) del costo de adquisición de la resma de papel respectivamente.

Considerando los datos anteriores, se determinaron los tamaños de los lotes de resmas de papel de acuerdo con los registros para una demanda real e independiente de papel tamaño carta y oficio en la FACES. El uso de estos modelos busca la optimización de los pedidos y, en consecuencia, la reducción de los costos de inventario. Por esta razón, los costos de inventario resultantes que generan las diversas alternativas son un factor importante que hay que considerar para elegir las cantidades de pedidos y los tamaños de lotes por comprar.

Los modelos determinísticos de tamaño del lote para demanda independiente aplicados fueron un solo lote, lote por lote, cantidad económica de pedido, algoritmo Silver–Meal, costo unitario mínimo, balanceo de periodo fragmentado y el algoritmo de Wagner–Whitin. En el cuadro 5 observamos los resultados de la aplicación de los modelos de inventario seleccionados. Debido a lo complejo de comprender el algoritmo de Wagner–Whitin, éste puede servir como medida para evaluar la eficiencia de los otros métodos. Cada vez que se modifique la demanda pronosticada o que se cambie el horizonte de planificación se debe volver a realizar los cálculos.

En el caso del departamento de Publicaciones de la FACES, además del algoritmo de Wagner–Whitin para el papel carta, el óptimo correspondió al método de balanceo de periodo fragmentado; el algoritmo Silver–Meal obtuvo un 10% de costo mayor que el óptimo y en el otro extremo encontramos la regla de un solo lote con 117.5% mayor que el óptimo. Para el tamaño de papel oficio, el óptimo solamente lo obtuvo el algoritmo de Wagner–Whitin, el método de balanceo de periodo fragmentado y el algoritmo Silver–Meal estuvieron muy cerca: un 3.3% de costo mayor que el óptimo; nuevamente, en el otro extremo, está la regla de un solo lote con un 295.6% mayor que el óptimo.

Conclusiones

El departamento de Publicaciones como ente encargado de la reproducción de programas, exámenes, guías de estudio, textos elaborados por los profesores, material publicitario para eventos y demás documentación formal que pudiera ser exigida por la comunidad de la FACES, ya sea bibliohemerográfica o de cualquiera otra naturaleza, tiene en el papel oficio y carta uno de sus principales insumos para la producción; por ello, el aprovisionamiento de este material debe formar parte de las decisiones estratégicas de esta Facultad. Por esta razón, la administración de la FACES debería utilizar algún método de pronóstico con el fin de tratar de conocer la demanda y las especificaciones de calidad, tiempo y costos de los productos elaborados por este departamento.

Tal como se acotó en la descripción de las operaciones, el departamento de Publicaciones realiza las compras de este insumo una vez al año, pero según los resultados hallados para los diferentes modelos de tamaños del lote éste es el método más costoso y, en consecuencia, el menos indicado. Utilizando uno de los modelos determinísticos con mejores resultados —como el algoritmo de Wagner–Whitin, el balanceo de periodo fragmentado o el algoritmo Silver–Meal— se podría evitar la escasez de este insumo, lo que conllevaría la disminución de los retrasos en la producción y de los trabajos en cola. Finalmente, se puede iniciar una planificación de la producción.

Por otra parte, se debería propiciar un acercamiento con el(los) proveedor(es) de este importante insumo para obtener mejores precios, disminuir la incertidumbre en cantidad, calidad, tiempos de entrega, garantía y condiciones de financiamiento. Igualmente, podría utilizarse un sistema de inventario para este rubro manejado (gestionado) por el proveedor (VMI, por sus siglas en inglés) donde el proveedor asume la responsabilidad de darle seguimiento al inventario de este material (Nahmias, 2007), pero manteniendo el stock en consignación, es decir, el material no será propiedad de la FACES hasta que efectivamente lo utilice con el fin de evitar la tentación para el(los) proveedor(es) de un sobreabastecimiento del artículo (Muñoz, 2003).

Contablemente, la administración de la FACES debería desarrollar e implantar un sistema de contabilidad de costos para el departamento de Publicaciones que le permita sistematizar las órdenes de trabajo que se le encomiendan, conocer la estructura de costos de los productos que allí se elaboran y llevar un registro detallado de los inventarios de materiales y suministros, productos en proceso y productos terminados que maneja esta dependencia; de esta forma se evitará la acumulación de productos terminados que luego son rematados o desechados ocasionando pérdidas económicas y medioambientales. No se debe olvidar que el papel es un material susceptible de ser reciclado para luego ser utilizado nuevamente y así mitigar el daño medioambiental que se origina desde la tala de los árboles hasta su producción, por lo cual se debe hacer un uso racional de este material.

Referencias

Ballou, R. (2004). Logística. Administración de la cadena de suministro. 5a. ed., México: Pearson Educación. [ Links ]

Blanco, F. (2003). Contabilidad de costes y analítica de gestión para las decisiones estratégicas. 9a. ed., Madrid: Ediciones Deusto. [ Links ]

Chase, R. y N. Aquilano (1995). Dirección y administración de la producción y de las operaciones. 6a. ed., México: McGraw–Hill. [ Links ]

Díaz, A. (1999). Gerencia de inventarios. Venezuela: Ediciones IESA. [ Links ]

Gayle, L. (1999). Contabilidad y administración de costos. 6a. ed., México: McGraw–Hill Interamericana. [ Links ]

Gaither, N. y G. Frazier (2000). Administración de producción y operaciones. 4a. ed., México: International Thomson Editores. [ Links ]

Hansen, D. y Mowen (2003). Administración de costos. Contabilidad y control. 3a. ed., México: International Thomson Editores. [ Links ]

Heizer, J. y B. Render (2001). Dirección de la producción. Decisiones tácticas. 6a. ed., España: Pearson Educación. [ Links ]

Horngren, CH., G. Foster y S. Datar (2002). Contabilidad de costos. Un enfoque gerencial. 10a. ed., México: Pearson Educación. [ Links ]

International Accounting Standards Committee (2009). Norma Internacional de Contabilidad N° 2. Inventarios [Documento en Línea]. Consultado el 25 de mayo de 2010 en: www.iasb.org/home.htm. [ Links ]

Instituto Mexicano de Contadores Públicos (1984). Principios de Contabilidad Generalmente Aceptados. México. [ Links ]

Muñoz, F. (2003). La gestión de inventarios por el proveedor (Vendor Managed Inventory). Revista de Anales de Mecánica y Electricidad, enero–febrero: 16–20. [ Links ]

Nahmias, S. (2007). Análisis de la producción y las operaciones. 5a. ed., México: McGraw–Hill Interamericana. [ Links ]

Noori, H. y R. Radford (1997). Administración de operaciones y producción. Calidad total y respuesta sensible rápida. Colombia: McGraw–Hill Interamericana. [ Links ]

Sipper, D. y R. Bulfin (1998). Planeación y control de la producción. México: McGraw–Hill Interamericana. [ Links ]

1 En empresas fabricantes los costos de pedido se conocen como costos de preparación y son los costos de preparar una máquina o proceso para la producción e incluyen el tiempo y trabajo necesarios para limpiar y cambiar herramientas o instrumentos.

2 La compra anticipada es "el acto de adquirir en cantidades que exceden los requerimientos actuales, pero no más allá de los requerimientos futuros previsibles" (Ballou, 2004: 450).

3 Un método heurístico es un enfoque que aprovecha la estructura del problema mediante el uso de un conjunto de reglas y procedimientos racionales. En la mayoría de los casos se obtiene una buena solución al problema; en ocasiones, la óptima (Sipper y Bulfin, 1998).

4 Esta regla empírica señala que el precio de venta de un producto está conformado por tres partes: la primera corresponde al costo de los materiales y suministros; la segunda, al costo del personal y los costos generales de producción; y la tercera se refiere a la utilidad esperada.

5 Una resma de papel equivale a 500 folios.