nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Sumario:

I. Introducción. II. Institucionalización de los sistemas de monitoreo y evaluación M&E. III. La autonomía de la evaluación. IV. Los órganos constitucionales autónomos. V. Metodología y taxonomía de la autonomía. VI. Resultados de la autonomía de los órganos de evaluación. VII. Conclusiones… ¿autonomía o independencia de la evaluación? VIII. Bibliografía.

I. Introducción

El surgimiento de los sistemas de monitoreo y evaluación (M&E) de proyectos, programas, políticas y organismos públicos en los gobiernos locales y central de México ha sido muy diverso, ya que algunos operan desde la Secretaría de Hacienda/finanzas (centralizados), entes descentralizados u órganos autónomos, como el Instituto de Evaluación de Políticas Públicas del estado de Durango, (Inevap) o en transición, como el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) y el Consejo de Evaluación de la Ciudad de México (Evalúa CDMX), los cuales son objeto de este estudio, para analizar su autonomía.

Con este propósito, en primer lugar, se presenta un recuento histórico y los elementos para la institucionalización de los sistemas M&E en países latinoamericanos y México, donde destacan las reformas constitucionales en 1983 a favor de la Ley de Planeación, el Plan Nacional de Desarrollo y el Sistema de Control y Evaluación Gubernamental, entre los más importantes. Sin embargo, no tuvo los efectos esperados, y recobra relevancia con las evaluaciones de la política social, la creación del Coneval y el presupuesto basado en resultados.

En segundo lugar, se aborda la autonomía como factor determinante para institucionalizar estos sistemas M&E, cuyo concepto está asociado al paradigma neoliberal de la nueva gestión pública, (NGP) basado en la descentralización de agencias públicas para delegar servicios con mayor eficiencia, lo cual tiene ciertas implicaciones para estos órganos.

Posteriormente, se examinan el origen y características de los órganos constitucionales autónomos (OCA) en México, destacando la falta de consenso acerca de los OCA existentes, que en su mayoría fueron creados o transformados durante 2000-2018, coincidente con las reformas gerenciales. Además del desacuerdo entre juristas y especialistas acerca de las características de la autonomía, lo cual produce OCA disímiles, y requieren establecer una taxonomía para medir el nivel de control gubernamental o autonomía de una agencia pública. También se presentan el origen, funciones y características de los tres órganos autónomos (o en transición) de evaluación que existen en el país conocidos por sus acrónimos como el Inevap, Evalúa CDMX y Coneval, para entender su operación y examinar su autonomía.

El siguiente apartado explica la metodología utilizada, la cual tiene un enfoque cualitativo con base en las diversas dimensiones sobre la autonomía elaborada por Koen Verhoest et al. (2004), y dividida en estructural, financiera, legal, intervencionista, gerencial-gestión y de adopción de políticas. Esta visión multidimensional tiene como propósito examinar el control gubernamental o autonomía de estos órganos de evaluación mediante un ejercicio comparado según sus atribuciones en tres niveles: mínimo, medio y máximo de las dimensiones referidas.

Derivado del análisis, se concluye que ninguno cumple el nivel máximo de estas dimensiones, y aunque el Inevap y Evalúa CDMX presentan debilidades solamente en la autonomía financiera, según la teoría, no son reconocidos como OCA, sino como “órganos de relevancia constitucional”, mientras el Coneval continúa como entidad paraestatal con algunos problemas de coordinación interinstitucional observados. También se discute la falta de rendición de cuentas, evaluación de desempeño, participación social, legitimidad y democratización de los procesos de designación de titulares y consejera(o)s de los OCA, e importancia de evaluar los poderes Judicial, Legislativo, OCA y municipios, donde el Inevap tiene importantes avances.

No obstante estas debilidades en la autonomía de los OCA, estos sistemas M&E, junto con los que operan desde dependencias centralizadas y entes descentralizados, lograron independencia mediante la autonomía técnica de la evaluación y los evaluadores externos, lo que lleva a exponer las ventajas y dificultades de la autonomía frente a la recentralización de las agencias públicas e independencia de los sistemas M&E. Al final, se concluye lo siguiente: si la creación de los OCA tiene como objetivo desempeñar funciones altamente especializadas y técnicas como la política de evaluación, que son exclusivas del Estado, la existencia de sistemas M&E dentro de los poderes tradicionales como el Ejecutivo es una contradicción para el sistema constitucional y el diseño institucional de los órganos “autónomos” de evaluación.

II. Institucionalización de los sistemas de monitoreo y evaluación M&E

La literatura define a la institucionalización como un proceso de canalización de evaluaciones aisladas hacia un enfoque sistemático y formal que opera a distintos niveles de la organización, dependencia, sectorial o nacional, y necesita de un sistema democrático y actores políticos para liderar el proceso; por ejemplo, Congreso, Ministerio de finanzas, Presidencia, y capacidades técnicas (Marie Gaarder y Bertha Briceño, 2010).

Requiere de evaluadores o consultores calificados y universidades, quienes facilitan la cooperación de autoridades de distintos niveles de gobierno incrementando la cultura de la evaluación (Steve Jacob et al., 2015). También demanda una estructura jurídica, organizativa y técnica para convertir la práctica de evaluación rutinaria, así como un órgano rector independiente, aunque integrado al ciclo presupuestario (Daniel Catalá y María de Miguel, 2019), y para considerarse un sistema exitoso necesita de información de calidad y confiable, que se utilice intensivamente y sea sostenible en el tiempo y las administraciones (Keith Mackay, 2012).

Así, en la década de 1990, se comienza a institucionalizar la evaluación como parte de las reformas en América Latina en países como Chile, Brasil, Colombia, México, Argentina, Costa Rica y Uruguay, con la cooperación [o bajo la presión] de organismos internacionales, como el Banco Mundial o el Banco Interamericano de Desarrollo, para fomentar las capacidades de evaluación (Osvaldo Feinstein, 2012).

Aunque en México se identifican acciones de evaluación desde 1930 (Alejandro Oropeza, 2005), la institucionalización inicia con las reformas constitucionales de 1983, que promulgaron la Ley de Planeación, el Sistema Nacional de Planeación Democrática y el Plan Nacional de Desarrollo, normatividad que destaca la importancia de la evaluación y la creación del Sistema de Control y Evaluación Gubernamental (SICEG) como sistema M&E, a cargo de la Secretaría de la Función Pública (SFP).

Sin embargo, no tuvo los efectos esperados, y hasta 1992 recobra relevancia con las evaluaciones de la política social, su formalización en la Ley General de Desarrollo Social, y en 2005, con la creación del Coneval. A lo anterior, se suma la Reforma hacendaria de 2006 y el modelo presupuesto basado en resultados (PbR), el cual vincula el diseño, la planeación e implementación de programas públicos con el proceso presupuestario, mediante la evaluación, la cual es obligatoria para todos los poderes de la administración pública federal (APF) y entes autónomos que ejerzan recursos públicos.

En cuanto al seguimiento, se incorpora el Sistema de Evaluación del Desempeño (SED), que incluye indicadores de gestión y estratégicos (Ley Federal de Presupuesto y Responsabilidad Hacendaria [LFPRH], 20/05/2021, artículos 25, 110, 111) para monitorear el desempeño gubernamental.

Así, se fueron creando sistemas M&E en los gobiernos central y local que operan de diferentes formas y desde organismos públicos bajo distintas figuras administrativas. Bertha Briceño (2012) los clasifica en: i) agencias externas e independientes; ii) sistema centralizado gubernamental, y iii) sistema descentralizado gubernamental. Al respecto, a nivel central, la coordinación del sistema M&E está a cargo de la Secretaría de Hacienda y Crédito Público (SHCP) y el Coneval, es decir, una mezcla entre centralizado y descentralizado, lo cual se explicará más adelante.

Aunque existen otras instituciones, como la SFP, la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat), el Instituto Nacional de Ecología y Cambio Climático (INECC),1 la Secretaría de Energía (Sener) y la Auditoría Superior de la Federación (ASF), que operan sistemas M&E de forma independiente sin coordinación interinstitucional.

Adicionalmente, desde 2008, el artículo 134 constitucional y la LFPRH prevén la evaluación en los gobiernos locales. Por lo tanto, existen 33 sistemas M&E, uno por entidad federativa y nivel central (revisar origen de estos sistemas en Myriam Cardozo, 2020) y la mayoría (30) se encuentran en la Secretaría de Hacienda/finanzas, contraloría, planeación o desarrollo social (centralizados), aunque también hay descentralizados y algunos órganos autónomos o en transición, como el Inevap o Evalúa CDMX.

También es necesario señalar que desde el año 2016, la Constitución Política del Estado de Sinaloa (Periódico Oficial, 06/04/2016, artículo 77 ter) refiere la creación del Consejo Estatal de Evaluación de la Política de Desarrollo Social como órgano autónomo, para lo cual el Congreso sería responsable de expedir la ley respectiva, y en los siguientes 120 días iniciaría operaciones este Consejo. Sin embargo, a la fecha no se ha publicado la ley, el Consejo es inexistente, y no se identifican acciones para implementarlo, por lo cual no se incluye en el análisis.

A partir de lo anterior, en este artículo se analizan solamente los tres órganos de evaluación considerados autónomos desde una perspectiva comparada, con el fin de examinar el control gubernamental de estos órganos para ejercer sus funciones de evaluación con autonomía y responder la pregunta central ¿Los órganos de evaluación cumplen con las seis dimensiones de autonomía para ser considerados OCA?

III. La autonomía de la evaluación

También se exploran las ventajas y dificultades de estos OCA frente a la independencia de los sistemas M&E que operan desde las agencias públicas centralizadas y descentralizadas, lo que lleva a cuestionar lo siguiente: ¿se requiere un órgano autónomo de evaluación o que el sistema M&E sea independiente del ente, política o programa público evaluado? Incluso, una hipótesis planteada es que la existencia de sistemas M&E dentro de los poderes tradicionales como el Ejecutivo, cuya función (política de evaluación) es exclusiva del Estado, es una contradicción para el sistema constitucional y el diseño institucional de los órganos “autónomos” de evaluación.

Un factor determinante para la institucionalización de un sistema M&E es la autonomía, la cual aporta una visión externa, objetiva e imparcial de los programas a evaluar. Es un concepto central de la NGP basado en la teoría de derechos de propiedad, nuevo institucionalismo económico y teoría de la agencia, que destaca “…los beneficios de la autonomía es la especialización y mejor desempeño (economía, eficiencia y efectividad) pero solo si existen suficientes incentivos para las agencias públicas en dar resultados” (Koen Verhoest et al., 2004, pp. 101 y 102).

La autonomía comprende tanto el contexto organizacional como político (Peter Teirlinck et al., 2013), y considera equivalentes las evaluaciones independientes y externas, mientras las evaluaciones internas son consideradas no independientes (Osvaldo Feinstein, 2012). Para garantizar esta independencia, la evaluación debe ser realizada por personas y entidades ajenas al control de los responsables de las intervenciones [programas públicos] que pueden ejercer influencia política o presiones, tener acceso a la información y autonomía para investigar y notificar los hallazgos (OCDE, 2002).

Otros académicos la definen como la medida en que el organismo puede decidir por sí mismo las cuestiones que considera importantes; es la exención de las obligaciones en las competencias y decisiones de las agencias públicas en materia estructural, financiera, legal e intervencionista (Koen Verhoest et al., 2004). El grado de discreción y responsabilidad para tomar control del gobierno y ejecutar las decisiones por sí mismo (R.A.W. Rhodes, 1996), aislado de la autoridad y supervisión política ejercida por la autoridad central (Jorgen Christensen, 1999).

Es así como en el interés de mantener un sistema M&E independiente, algunos gobiernos han optado por crear órganos autónomos para fortalecer la soberanía no solamente del sistema, sino de la entidad que lo opera. No obstante, Bertha Briceño (2012) advierte que la independencia de un sistema de M&E no debe ser a tal grado como para perder relevancia, sino para lograr credibilidad y legitimidad social,

… hay estudios que muestran que los varios errores de política pública, de asignación de recursos, de organización y seguimiento de operaciones, que cometen los altos funcionarios al momento de dirigir a sus corporaciones, y hasta hechos de corrupción se deben a que gozan de una amplia autonomía decisoria, a que no están sujetos a reglas…, ni existen instancias de contrapeso y control para anticipar o corregir eventuales errores de decisión (Luis Aguilar, 2014, p. 27)

Por ello, es importante entender la operación de los órganos autónomos, lo cual se describe en la siguiente sección.

IV. Los órganos constitucionales autónomos (OCA)

El apelativo de “cuarto poder” se identifica desde 1887, con la creación de agencias independientes en el gobierno de Estados Unidos (Strauss, 1984 en Rodrigo Camarena et al., 2021). Mientras la literatura sobre los OCA en México refiere el origen griego de la autonomía como una forma de división de poder con potestad de asignarse leyes y ordenamientos jurídicos, funciones específicas establecidas en la Constitución, que actúa por fuera de partidos políticos y grupos de presión, e incluye espacios privilegiados para la ciudadanía generando capital social (Susana Pedroza, 2020; José Ruiz, 2017a, 2017b), aunque no son mecanismos de acceso ciudadano al poder (José Caballero, 2000), tienen funciones de evaluación, regulación y control (César Cansino y Luis Patiño, 2020), y son una vía para conciliar grupos económicos y sociales, poderes tradicionales y democracia de partidos (Jaime Cárdenas, 1996).

En ese sentido, el motor en la creación de agencias o entes públicos autónomos es la delegación de servicios para incrementar la satisfacción de los ciudadanos, generar impactos positivos en la confiabilidad y participación política (Sjors Overman, 2015, 2016), independientes del control político de los poderes Ejecutivo, Legislativo y Judicial, en los gobiernos central y subnacional. La teoría de la descentralización señala que, entre mayor autonomía, los agentes [funcionaria(o)s] se especializan y desempeñan con mayor eficiencia, siempre que sus resultados sean monitoreados (Shirin Ahlbäck y Helena Wockelber, 2020). Esta ola descentralizadora se ubica en México en los ochenta y arranca en 1994 con la autonomía al Banco de México (César Cansino y Luis Patiño, 2020), con su auge entre 2000-2012 (Juan Olmeda y Alejandra Armesto, 2017).2

En general, se reconoce al Instituto Nacional Electoral en 1996, la Comisión Nacional de Derechos Humanos en 1999, el Instituto Nacional de Estadística y Geografía en 2008, el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales en 2014, la Comisión Federal de Competencia Económica en 2013, el Instituto Federal de Telecomunicaciones en 2013, el Coneval en 2014 y la Fiscalía General de la República en 2018 (John Ackerman, 2016; José Caballero, 2000; César Cansino y Luis Patiño, 2020; Laura Guerra, 2014; Miguel López et al., 2021; Marybel Martínez, 2015; Susana Pedroza, 2020; José Ruiz, 2017a).

Sin embargo, existe disenso entre estos especialistas sobre los OCA existentes. Por ejemplo, otros incluyen las universidades desde 1980, la ASF en 1999, estados y municipios (Susana Pedroza, 2020), tribunales agrarios en 1992 (José Caballero, 2000; Marybel Martínez, 2015), y aunque los artículos 73 constitucional y 21 de la Ley Orgánica refieren la autonomía de gestión y técnica del Tribunal Federal de Justicia Administrativa, existe una discusión sobre su autonomía.3 También, en 2002 surgió el Instituto Nacional para la Evaluación de la Educación (INEE); sin embargo, en 2019 se realizaron reformas que condujeron a su disolución y la reciente creación de la Comisión Nacional para la Mejora Continua de la Educación (Mejoredu).4 Además, en los gobiernos subnacionales existen otros OCA análogos del nivel federal en cuanto a su operación, aunque algunos mantienen independencia del poder central y tienen funciones específicas.

Destaca que la mayoría de estos especialistas señalan al Coneval como órgano autónomo, pero es una entidad del sector social con algunos rasgos de autonomía; por ejemplo, técnica y de gestión (Relación de entidades paraestatales de la APF, DOF 13/08/2021), lo cual se describe posteriormente.

También resulta claro que a diferencia de lo que señalan Juan Olmeda y Alejandra Armesto (2017) respecto a la tendencia descentralizadora que se revirtió en la administración 2012-2018, por ejemplo, recentralización del sector educación e instituto electoral, aquí se observa que la mayoría de los OCA se crearon o transformaron en autónomos durante la pasada administración 2012-2018. Esta descentralización proviene de las reformas gerenciales y la NGP, que introducen cambios en la estructura gubernamental, mediante la desregulación, privatización, descentralización y creación de unidades autónomas, entre otros, con el objetivo de generar valor público y eficiencia (Luis Aguilar, 2011).

Algunas de las causas en favor de los OCA son el prestigio e influencia en los sistemas constitucionales comparados, las sugerencias de instancias internacionales, las necesidades del Estado y sociedad atendidas por estos organismos (Jaime Cárdenas, 2015), y para dotar a políticas gubernamentales estratégicas de legitimidad, credibilidad e independencia del control político (López et al., 2021). En democracias contemporáneas, la percepción es que “…los OCAs materializan reivindicaciones ciudadanas legítimas y canalizan la desconfianza y el desencanto de la ciudadanía hacia las estructuras de autoridad” (César Cansino y Luis Patiño, 2020, p. 30).

Así, desde los noventa, en sistemas políticos con altos niveles de corrupción, los poderes del Estado (principalmente el Ejecutivo) ceden sus funciones legítimas a otros entes o poderes, ante su incapacidad de conducir procesos democratizadores, aunque no escapan de la corrupción (Marybel Martínez, 2015) ni se cuestionan si la creación de un OCA implica solucionar un problema social, político o regulatorio (Rodrigo Camarena et al., 2021), con lo cual corren el riesgo de fragmentación de organismos públicos en unidades administrativas,

… el enfoque tradicional de la administración pública no consideró que el crecimiento y la diferenciación de los organismos, políticas y programas representaran un riesgo para la unidad estructural y operativa del gobierno, puesto que podían ser controlados por el formato jerárquico de la organización burocrática del gobierno … (Luis Aguilar, 2011, p. 29).

En ese sentido, crear un OCA tiene costos políticos para el Estado, como la susceptibilidad a la manipulación externa, por no ser responsables ante autoridades, o enfocarse en un solo problema e ignorar otros “visión de túnel”, así como la falta de coordinación con otros OCA o poderes generando controversias constitucionales (Rodrigo Camarena et al., 2021).

Por otra parte, también se observan diferencias desde la Constitución en las denominaciones como “organismos constitucionales autónomos”, “órganos constitucionales autónomos” y “organismos públicos autónomos”, que “…en la realidad generan confusión teórica y práctica” (Miguel López et al., 2021, p. 7), así como la falta de consenso entre juristas y especialistas en derecho administrativo acerca de las características de la autonomía. José Ruiz (2017a) y Filiberto Ugalde (2010) refieren la autonomía funcional con atribuciones específicas para mayor especialización, agilidad, control y transparencia de demandas sociales, autonomía personal para la designación de sus miembros, autonomía financiera para definir y ejercer sus presupuestos, autonomía administrativa para las gestiones administrativas y autonomía de fiscalización para la transparencia y rendición de cuentas.

Para César Cansino y Luis Patiño (2020) los OCA deben estar formalizados en la Constitución, mantener coordinación con otros órganos y atender funciones del Estado en beneficio de la sociedad. John Ackerman (2016) los clasifica en enfoques maximalista y minimalista; este último es el que define a cualquier órgano que no forme parte de los tres poderes tradicionales; sin embargo, se considera como negativo, porque define lo que no son; mientras el enfoque maximalista está basado en Manuel García-Pelayo (2014), quien señala que los OCA no deben ser simplemente mencionados en la Constitución, “... sino que [se debe] determina[r] su composición, los órganos y métodos de designación de sus miembros, su status institucional y su sistema de competencias…” (p. 17).

Aunque tampoco es suficiente la mención de los métodos de designación, se requiere autonomía, máxima publicidad y transparencia en los procesos de designaciones. Jaime Cárdenas (1996) subraya la importancia de la apoliticidad y reglas para remoción de sus titulares, servicio civil de carrera, transparencia y responsabilidad para informar periódicamente al Congreso y ciudadanos. Otras características del enfoque maximalista son la participación en la dirección política del Estado (normas y políticas diseñadas por estos órganos), tener paridad de rango por ser jurídicamente independientes en el ejercicio de sus competencias y no estar subordinados a ningún otro órgano o poder del Estado (Manuel García-Pelayo, 2014). Adicionalmente, Miguel López et al. (2021) identifican en las 32 Constituciones locales y sus 203 OCA otros tipos de autonomía, como la plena, operativa, resolutiva y para gobernarse, que inciden en el diseño institucional.

Como se observa, esta falta de homogeneidad en las características produce OCA disímiles, como señala José Ruiz (2017a, p. 103) “…las características que definen la autonomía de cada órgano se establecen ad hoc y no guardan similitud”; debido a que surgieron en distintos niveles, sin directrices comunes ni criterios transparentes sobre el presupuesto (José Caballero, 2000). Esto plantea la necesidad de establecer una taxonomía más amplia, que se explica más adelante, aunque previamente se presentan el origen, funciones y características de los tres órganos autónomos (o en transición) de evaluación que existen en el país, los cuales entran en el grupo de órganos de rendición de cuentas y son el objeto de estudio.

1. El Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval)

Es preciso comenzar señalando que el sistema M&E a nivel federal opera de forma muy particular, debido a la coordinación dividida entre el Coneval y la SHCP. Al respecto, con base en la SHCP y en el Presupuesto de Egresos de la Federación (PEF 2022) existen 639 políticas, programas y proyectos públicos (programas presupuestarios).5 De este total, el Coneval, coordina la evaluación de 125 programas y fondos del sector social,6 lo cual representa aproximadamente el 20% del universo, mientras la SHCP coordina el 80% restante, lo que tiene ciertas implicaciones para la “autonomía” del Coneval, y se analizarán más adelante.

Con relación a su origen, en 2004 se prevé el Coneval en la Ley General de Desarrollo Social (LGDS, 20/01/2004 y aunque el decreto de creación (24/08/2005) fue publicado en 2005, inició operaciones el siguiente año y hasta 2014, con las reformas al artículo 26 de la Constitución Política de los Estados Unidos Mexicanos ([CPEUM], 10/02/2014) se le designa como órgano autónomo. No obstante, a la fecha no se ha expedido la normatividad reglamentaria, y opera como un organismo público descentralizado sectorizado a la Secretaría de Bienestar,7 con autonomía técnica y de gestión, personalidad jurídica, patrimonio propio, cuyas funciones principales son:

1) Normar y coordinar la evaluación de la política nacional de desarrollo social (PNDS) y las políticas, programas y acciones que ejecuten las dependencias públicas, sin perjuicio de las atribuciones que en materia de control y evaluación tienen las secretarías de Hacienda y Crédito Público y de la Función Pública.

2) Establecer los lineamientos y criterios para la definición, identificación y medición de la pobreza, garantizando la transparencia, objetividad y rigor técnico en dicha actividad.

La estructura del Consejo8 (Figura 1) está conformada por el Comité directivo, Comisión ejecutiva, Secretaría ejecutiva, unidades administrativas y Órgano Interno de Control (OIC). El Comité directivo u Órgano de gobierno está integrado por seis investigadores académicos (consejeros), la(el) titular de la Secretaría de Bienestar, un representante de la SHCP, una Secretaría técnica y una Prosecretaria. La(el) titular de la Secretaría ejecutiva permanece cinco años pudiendo ser reelectos por un periodo igual (CPEUM, artículo 26).

Fuente: elaboración propia con base en el Manual de Organización y específico y Estatuto orgánico del Coneval.

Figura 1 Organigrama Coneval.

Por otra parte, para lograr autonomía presupuestal y sectorial, la respuesta a la reforma política del Coneval señala que los investigadores son la piedra angular de la autonomía,9 quienes son seleccionados por convocatoria pública de forma transparente, imparcial y apartidista, operan como cuerpo colegiado independiente, y no pueden participar en las evaluaciones de programas de desarrollo social para no generar conflicto de interés. Sin embargo, de acuerdo con la LGDS, la selección está a cargo de la Comisión Nacional de Desarrollo Social (CNDS), cuyos miembros son la(o)s titulares de varias secretarías del Ejecutivo, presidentes de las comisiones de Desarrollo Social de las cámaras de Diputados y de Senadores, responsables del desarrollo social de gobiernos locales y representantes de asociaciones nacionales de autoridades municipales.

Sin menoscabo de lo anterior, la autonomía técnica del sistema M&E está considerada en la LGDS (25/06/2018, artículo 72), la cual establece realizar la evaluación por sí mismo o a través de organismos independientes del programa público, es decir, mediante el evaluador externo como instituciones de educación superior, investigación científica u organizaciones no lucrativas para hacer una valoración imparcial e independiente.

Por último, el patrimonio se integra por: i) bienes muebles e inmuebles que adquiera por cualquier título; ii) recursos asignados en el PEF; iii) aportaciones voluntarias, donaciones, herencias o legados que reciba de personas físicas o morales nacionales o extranjeras; iv) ingresos que obtenga por las actividades que realice; y v) bienes, recursos y derechos que adquiera por cualquier título.

1. El Consejo de Evaluación de la Ciudad de México (Evalúa CDMX)

Desde el 2000, en la Ley de Desarrollo Social del Distrito Federal (Gaceta Oficial de la Ciudad de México [GOCDMX], 23/05/2000) se incluyeron acciones de evaluación de programas y proyectos de desarrollo social. Eventualmente, en 2007 se crearía el Consejo de Evaluación del Desarrollo Social de la Ciudad de México,10 el cual operó como un organismo público descentralizado de la Secretaría de Inclusión y Bienestar Social, con personalidad jurídica y patrimonio propio autonomía técnica, de gestión y presupuestaria, y sus principales funciones son:

1) Evaluar la política social de la administración pública de la CDMX.

2) Definir y medir de manera periódica la desigualdad y la pobreza en la CDMX.

3) Definir, medir y clasificar de manera periódica el grado de desarrollo socioeconómico de las unidades territoriales de la CDMX.

Estaba integrado por una Junta de Gobierno (jefa/e de Gobierno, titulares de diez secretarías, dos entidades y dos contralores ciudadanos), la Dirección general y el Comité de evaluación y recomendaciones, constituido por la Secretaría de Inclusión y Bienestar Social y seis consejera(o)s ciudadana(o)s (ver Figura 2).11 Estos últimos operaban como órgano colegiado designados por la(el) jefa(e) de Gobierno de forma irrevocable e inamovibles por cuatro años, pudiendo ser reelectos por un periodo igual para garantizar autonomía, independencia, libertad de criterio e imparcialidad en la toma de decisiones.

Fuente: elaboración propia con base en el Estatuto Orgánico del Evalúa CDMX.

Figura 2 Organigrama Evalúa CDMX.

El Consejo establecía su autonomía técnica, mediante el Comité de evaluación y recomendaciones que era el órgano de toma de decisiones de atribuciones sustantivas, el cual realizaba las evaluaciones externas directamente o a través de terceros. Al respecto, el ente evaluador puede ser investigador(a) de instituciones de educación superior o investigación científica, profesionales con experiencia de organizaciones civiles o sociales sin fines de lucro o profesionistas independientes. Finalmente, por ser un organismo sectorizado era financiado con los recursos destinados al sector social.

Este organismo se fortaleció en 2017, cuando la Asamblea Constituyente promovió la reforma política, y la Constitución Política de la CDMX ([CPCDMX], 05/02/2017, artículo 47) le otorgó autonomía técnica y colegiada para evaluar las políticas, programas y acciones de los entes de la administración pública y las alcaldías.12 Sin embargo, el proceso estuvo pausado por varios años, hasta que recientemente el Congreso aprobó la Ley de Evaluación de la CDMX (GOCDMX, 09/06/2021, 614), normatividad reglamentaria necesaria para la transición del Evalúa CDMX hacia un OCA con mayores facultades para evaluar los sectores de desarrollo económico, urbano y rural, seguridad ciudadana, medio ambiente y social.

Con relación a los cambios más relevantes, la ley lo reconfigura como Consejo de Evaluación de la Ciudad de México, integrado por cinco personas consejeras electas por mayoría calificada del Congreso que estarán cuatro años, con la posibilidad de ser ratificadas por única ocasión por otro periodo igual, garantizando paridad de género; además, la(el) titular será designada(o) por esta(o)s consejera(o)s.13 Para otorgar legitimidad al proceso de designación, el Congreso convocó un Consejo ciudadano (Gaceta Parlamentaria de la Ciudad de México [GPCDMX], 12/08/2021, 648) conformado por once personas, el cual propuso varias ternas, de las cuales fueron designadas estas cinco consejeras(o)s del OCA de evaluación (GPCDMX, 30/08/2021, 659).

Además, el OCA estará vinculado al Sistema Integral de Derechos Humanos, y promoverá la participación social para mejorar los indicadores y las funciones del Consejo, a través de los mecanismos establecidos en la Ley de Participación Ciudadana CDMX; esto representa un proceso innovador respecto a los órganos de evaluación. Otra figura jurídica nueva es el OIC nombrado por el Congreso y adscrito al Sistema Local Anticorrupción, y en cuanto a sus objetivos, continuará midiendo la desigualdad y la pobreza en la CDMX de forma bienal, al igual que el Coneval, mientras el Inevap no tiene considerada esta atribución.

Por otra parte, la ley no describe el proceso de selección de los evaluadores externos, sino que únicamente refiere los comités de evaluación integrados por dos consejeras(o)s y otra persona experta en la materia a evaluar, cuyo funcionamiento será regulado en el Estatuto orgánico, el cual está en proceso de emisión. Finalmente, la reciente creación del Instituto de Planeación Democrática y Prospectiva permite cerrar el proceso de planeación estratégica y el ciclo de política pública.14 Este organismo público con autonomía técnica, de gestión y financiera, tendrá bajo su responsabilidad la elaboración y seguimiento del Plan General de Desarrollo y se vinculará con el Evalúa CDMX;

”Los resultados de las evaluaciones serán instrumentos esenciales para fundamentar y motivar la planeación, programación y presupuesto, así como para el diseño de políticas públicas y proyectos” (CPCDMX, 05/02/2017, artículo 15).

Con relación al patrimonio, el cual es inalienable e inembargable, se integrará de: i) bienes muebles e inmuebles adquiridos por cualquier título; ii) recursos asignados del presupuesto, y iii) bienes, recursos y derechos adquiridos por cualquier título según las disposiciones jurídicas aplicables.

A la fecha de este artículo, del proceso de transición referido, únicamente se han designado las personas consejeras, por lo cual este análisis se basa en la operación actual, aunque se considerarán estos cambios previstos en la Ley de evaluación que están por implantarse.

2. El Instituto de Evaluación de Políticas Públicas del Estado de Durango (Inevap).

En 2013, la Constitución Política del Estado de Durango (Periódico Oficial del estado de Durango [POD], 19/08/2013, artículo 45) prevé el Sistema Estatal de Planeación del Desarrollo, y en 2014 promulgó la Ley que crea el Inevap (POD, 16/02/2014), el cual operó formalmente hasta el 2016, con los siguientes objetivos:

1) Evaluar el desempeño de las políticas públicas y programas presupuestarios, por sí mismo, o a través de evaluadores independientes, a cargo de los entes públicos obligados, favoreciendo el uso racional y optimización de los recursos públicos, y el impulso del presupuesto basado en resultados.

2) Generar la información para que los entes públicos obligados realicen un mejor diseño e implementación de sus políticas públicas y programas presupuestarios.

3) Promover la cultura de evaluación y calidad de las políticas públicas y los programas presupuestarios.

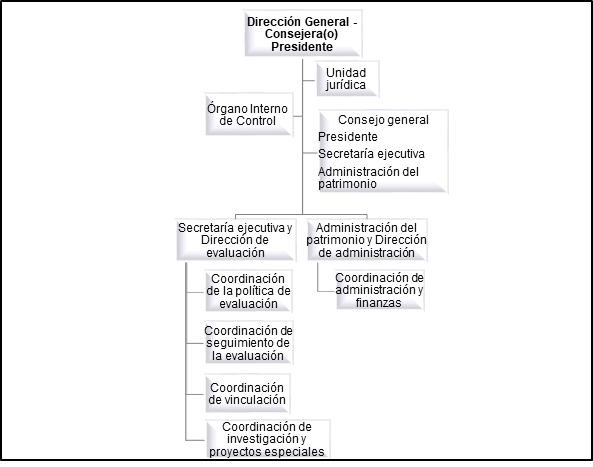

Para realizar sus actividades, el Instituto cuenta con un Consejo General, conformado por tres consejeras(o)s propietaria(o)s: i) Consejería presidente-Dirección General, ii) Consejería Secretaría Ejecutiva-Dirección de Evaluación, y iii) Consejería, Administración del Patrimonio-Dirección de Administración (véase Figura 3). Estarán cinco años en su encargo, y pueden ser reelectos por un periodo igual; sesionarán por lo menos seis veces al año de manera ordinaria y cuando sea necesario de manera extraordinaria.

Fuente: elaboración propia con base en el Reglamento Interior y en la Ley que crea el Inevap.

Figura 3 Organigrama Inevap.

El artículo 130 constitucional (POD, 15/07/2021) le otorga autonomía jurídica, técnica, operativa, de gestión y presupuestaria, y “la naturaleza de su relación con la administración pública no será de índole laboral” (Ley que crea el Inevap, POD, 17/11/2019, artículo 17). El Instituto podrá evaluar por sí mismo (interna) o mediante evaluadores independientes (externa), aunque, para no generar algún conflicto de interés, las evaluaciones, consultorías o asesorías que realicen los consejeros no podrán ser remuneradas para ninguna entidad pública de los tres órdenes de gobierno.

La(o)s evaluadores externos pueden ser personas físicas y/o morales especializadas en evaluación de políticas públicas y programas presupuestarios que cumplan con independencia, imparcialidad y transparencia. A diferencia de los otros organismos, los artículos 3o., 4o. y 5o. de la Ley que crea el Inevap le dan facultades para evaluar los tres poderes (Ejecutivo, Legislativo y Judicial), los 39 municipios, entes autónomos y entidades de la administración pública paraestatal y paramunicipal.

Con relación al financiamiento, de acuerdo con el artículo 56 del Reglamento Interior, el patrimonio es administrado por la Dirección de Administración, y permite obtener recursos de diversas fuentes: i) Ley de Egresos; ii) bienes muebles e inmuebles que adquiera por compraventa, donación, legados, herencia o título legal; iii) aportaciones voluntarias de personas físicas o morales nacionales o extranjeras; iv) asignaciones de recursos que obtenga por la participación en convocatorias que promuevan las buenas prácticas en materia de evaluación y v) ingresos que perciba por cualquier concepto.

A partir de este recuento sobre la operación de estas tres entidades, en el siguiente apartado se describe la taxonomía de la autonomía y metodología utilizada para analizar el nivel de autonomía de cada entidad.

V. Metodología y taxonomía de la autonomía

El nivel de control gubernamental o autonomía de una agencia pública se puede analizar mediante una visión multidimensional que incluya la capacidad de decisión en cuestiones de adopción de políticas y gerencial, y limitaciones de la autonomía estructural, financiera, legal e intervencionista (Shirin Ahlbäck y Helena Wockelber, 2020). Además, el enfoque cualitativo es útil para refutar o apoyar teorías, construir conocimiento y ampliar el entendimiento de políticas (Lawrence Neuman, 2014).

Por ello, la metodología empleada es un análisis descriptivo de diversas dimensiones sobre la autonomía basado en el estudio de Koen Verhoest, Guy Peters, Geert Bouckaert y Bram Verschuere (2004), aunque también explicativa para abordar las causas y razones del problema o situación a estudiar (Lawrence Neuman, 2014), para construir interpretaciones cualitativas de los resultados (Norman Denzin e Yvonna Lincoln, 2005); esto es, de las dimensiones de autonomía.

Este estudio proviene de la diversidad y falta de neutralidad de conceptos para medir la autonomía, por lo que, a partir de numerosos autores, la evidencia empírica y el planteamiento central que la autonomía está relacionada con las competencias de las decisiones públicas y la medida en que el gobierno controla estas decisiones, estos autores construyen las siguientes dimensiones:

1) Autonomía estructural. Es la medida en que el órgano, ente, entidad u organismo está protegido de la influencia del gobierno, a través de su estructura jerárquica y la rendición de cuentas.

2) Autonomía financiera. Es la medida en que el organismo depende del financiamiento público o de sus propios recursos y su responsabilidad ante las perdidas.

3) Autonomía legal. Es la medida en que el estatus legal del organismo es ajeno a la operación del gobierno, alterando la toma de decisiones respecto a sus funciones. Es necesario precisar que los autores del estudio realizan el análisis de la autonomía de entes en regímenes parlamentarios, por lo cual, en esta dimensión refieren el nivel máximo cuando una agencia tiene personalidad legal bajo el derecho privado. Sin embargo, en el sistema político mexicano la naturaleza jurídica de los OCA deriva del derecho público (Laura Guerra, 2014), por lo que esto será considerado para el análisis.

4) Autonomía intervencionista. Es la medida en que el organismo está libre de requerimientos solicitados por el gobierno o poder público para reportar, evaluar o auditar sus decisiones y resultados.

5) Autonomía gerencial/gestión. Es la medida en que el organismo puede establecer sus procedimientos y decide respecto a los aspectos administrativos y gerenciales.

6) Autonomía en la adopción de políticas. Es la medida en que el organismo puede decidir sus instrumentos de política, normatividad, reglamentos y los resultados que pretende lograr.

Como se mencionó previamente, al no existir consenso por parte de los especialistas respecto a las características o elementos necesarios para considerar un ente autónomo, la clasificación que proponen Koen Verhoest et al. (2004) es relevante para realizar un análisis multidimensional de la autonomía. Incluso, esta visión desde la gestión pública, descentralización y teoría de la agencia contrasta con una postura tradicional del derecho constitucional y administrativo; sin embargo, para entender la complejidad de los OCA, estas dimensiones agrupan ciertas características, como control político externo, fiscalización o sanciones desde el gobierno central en conceptos unificados, como la autonomía intervencionista, entre otros.

Con base en esta taxonomía, la siguiente tabla clasifica los tres OCA de evaluación según sus atribuciones en alguno de los tres niveles: mínimo, medio y máximo15 de las dimensiones referidas. Posteriormente, se examinan las características particulares de cada órgano para establecer la relación entre la autonomía y el nivel designado.

Tabla 1 Taxonomía de los OCA de evaluación

| Tipo autonomía / Órgano evaluación | Coneval | Evalúa CDMX | Inevap | ||

| AUTONOMÍA GERENCIAL | |||||

| Mínimo Las decisiones sobre su gestión son desde el gobierno central | Medio La agencia puede tomar algunas decisiones, por ejemplo, financieras dentro de las normas impuestas por el gobierno central | Máximo El organismo establece y decide los aspectos administrativos y gerenciales como lineamientos, procedimientos y transacciones | medio | máximo | máximo |

| AUTONOMÍA EN LA ADOPCIÓN DE POLÍTICAS | |||||

| Mínimo La agencia no puede decidir sobre políticas, resultados, objetivos y servicios; esto se realiza desde el gobierno central | Medio Se puede decidir sobre políticas, resultados, objetivos y servicios y normas establecidas por el gobierno central | Máximo El organismo decide sus instrumentos de política, procesos y procedimientos para producir bienes y servicios a grupos o población objetivo y los resultados que pretende lograr. Además, dicta su normatividad y reglamentos de aplicación general | medio | máximo | máximo |

| AUTONOMÍA ESTRUCTURAL | |||||

| Mínimo No existe consejo u órgano supervisor, y su titular es designado y directamente responsable ante el gobierno central | Medio El titular es nombrado por el gobierno central, y rinde cuentas ante un órgano de vigilancia, cuyos miembros representan al gobierno central y pueden destituir en cualquier momento | Máximo El órgano está protegido de la influencia del gobierno, a través de su estructura jerárquica y la rendición de cuentas. Además, su titular es designada; por un órgano de vigilancia representado por terceros | medio | máximo | máximo |

| AUTONOMÍA FINANCIERA | |||||

| Mínimo La entidad es totalmente financiada por el gobierno central, sin capacidad de cubrir costos o déficits ni generar recursos propios | Medio La agencia está financiada en su mayoría por el gobierno central, y en menor parte sufragado por otros gobiernos, servicios autogenerados o deudas | Máximo El organismo está financiado exclusivamente de recursos propios y otras fuentes no provenientes del gobierno, cubre sus costos, déficits y es responsable ante las pérdidas | mínimo | mínimo | mínimo |

| AUTONOMÍA LEGAL | |||||

| Mínimo El organismo forma parte del gobierno central | Medio La entidad tiene una condición separada del gobierno central basado en acciones tomadas por el ministerio de finanzas, su personalidad legal creada por decreto del Congreso | Máximo El estatus legal del ente es ajeno al gobierno central, creado por decreto del Congreso, alterando la toma de decisiones respecto a sus funciones | medio | máximo | máximo |

| AUTONOMÍA INTERVENCIONISTA | |||||

| Mínimo La operación de la agencia es supervisada, y cualquier desviación es sancionada por el gobierno central | Medio El ente debe cumplir requerimientos minuciosos, está sujeto a evaluaciones y auditorías, y puede ser sancionado e intervenido por el gobierno central | Máximo El organismo está exento de requerimientos solicitados por el gobierno central, ni obligado para reportar, evaluar o auditar sus decisiones y resultados. Tampoco será sancionado o intervenido por el gobierno central | mínimo | máximo | máximo |

Fuente: elaboración propia con base en la taxonomía de Verhoest et al. (2004).

VI. Resultados de la autonomía de los órganos de evaluación

El análisis comienza con la revisión de la autonomía gerencial de estas entidades. El resultado del Coneval es medio, debido a que continúa siendo ente sectorizado a la Secretaría de Bienestar, a pesar de haber sido designado como autónomo en 2014. Además, dentro de su estructura, existe el Comité directivo, en cuyas decisiones intervienen esta Secretaría y la SHCP, lo cual limita la capacidad de decisión del ente y la paridad de rango para ser jurídicamente independiente, “Por un lado, un órgano constitucional digno de llamarse así no debe estar subordinado a ningún otro órgano o poder del Estado, sino que debe ser plenamente autónomo y contar con poder supremo en su ámbito de competencia” (John Ackerman, 2016, p. 21).

Por el contrario, el Evalúa CDMX que estaba sectorizado a la Secretaría de Inclusión y Bienestar Social y tenía injerencia en aspectos administrativos y gerenciales cambió de estatus jurídico con la reciente aprobación de la Ley de Evaluación CDMX, con lo cual comienza la transición programada desde 2017 del Evalúa CDMX hacia un OCA, lo que le permite contar con autonomía gerencial para decidir sobre estos aspectos administrativos como su Estatuto orgánico, integración de los comités de evaluación, reformas legales o constitucionales en el ámbito de su competencia, entre otros, sin intervención de la Junta de Gobierno.

En el mismo sentido, el Inevap opera con máxima autonomía para decidir sobre aspectos administrativos y gerenciales, como su Reglamento Interior, el Código de ética y conducta, y procedimientos internos.

Respecto al nivel de autonomía de adopción de políticas, el Evalúa CDMX está en un nivel máximo, transitando de una estructura orgánica que consideraba una Junta de Gobierno conformada por la(el) jefa(e) del Gobierno de la CDMX, titulares de diez secretarías y dos entidades, entre otras, quienes tenían facultades para definir las políticas generales y prioridades del Consejo (artículo 22, Estatuto orgánico) hacia un OCA con autonomía técnica colegiada e imparcial y de gestión necesaria para la adopción de políticas como los procesos de evaluación interna y externa, metodologías para medir las condiciones de pobreza, índice de bienestar social y evaluar políticas y programas sociales y económicos.

El Coneval está en nivel medio, debido a que cualquier mandato debe estar consensuado y en muchos casos, aprobado por la SHCP, responsable de coordinar la evaluación del 80% de los programas públicos y de la relación con los sistemas M&E operados por las secretarías de Hacienda/finanzas locales. Adicionalmente, en cuanto a la denominación como Consejo “Nacional”, que implica normar y coordinar la evaluación de la PNDS, se observa que debe operar bajo la supervisión de la Secretaría de Bienestar o a través de la SHCP, por los motivos referidos. No obstante, los sistemas M&E locales reconocen al Coneval como referente en metodologías y normatividad.

A diferencia de este último, el Inevap decide sus instrumentos de política y procesos como convocatorias, lineamientos y programa anual de evaluación, y emite regulaciones sin requerir aprobación de externos, por lo cual su autonomía está al nivel máximo.

En cuanto a la autonomía estructural, no se identifican procesos transparentes de designaciones públicas de los titulares del Coneval para garantizar su autonomía. Previo al surgimiento del Consejo, el secretario y varios integrantes formaban parte de la actual Secretaría de Bienestar, quienes venían impulsando la evaluación del sector social. De modo que en 2005, cuando se aprobó la creación del Consejo, la estructura se conformó principalmente con este grupo de funcionaria(o)s, cuya designación fue directa desde el Poder Ejecutivo.

Adicionalmente, aunque el artículo 26 constitucional especifica la duración del encargo de secretario por cinco años, pudiendo ser reelegido una sola vez, el primero excedió el límite legal, al permanecer catorce años, y en 2019 se designó al actual titular. No obstante, este último nombramiento también fue promovido desde el gobierno central, por su condición de descentralizado.16 En cuanto a la designación de la(o)s investigadores, también participan instancias del Poder Ejecutivo federal, el Congreso y los gobiernos locales, cuya injerencia afecta la imparcialidad y apoliticidad en la selección de los miembros, además de la autonomía promulgada por el Coneval.

Respecto al Evalúa CDMX, el nivel de autonomía es máximo, aunque es importante describir los recientes cambios, ya que operaba como organismo descentralizado hasta hace unos meses, y la(el) jefa(e) de Gobierno designaba al director(a) general del Consejo. A la fecha, fueron nombrados tres titulares en los periodos 2008-2012, 2013-2018 y 2019-2024, esto debido a la facultad de la jefa(e) de Gobierno para revocar el mandato en cualquier administración. Sin embargo, esto cambió con la reconfiguración del Consejo, el cual para consolidar su autonomía fue elegido por mayoría calificada del Congreso, previa terna propuesta por un consejo ciudadano, con el objetivo de legitimar las designaciones públicas.

En el Inevap también existe máxima autonomía en el proceso de designación. El Consejo General (Dirección General, Dirección de Administración y Dirección de Evaluación) fue designado por el Congreso estatal, mediante convocatoria en 2016, cuando inició el Instituto (Gaceta Parlamentaria del Congreso del Estado de Durango [GPD], 11/05/2016, no. 323), y recientemente, con la renovación del Consejo (GPD, 19/05/2020, no. 155 y 15/04/2021, no. 236) como lo establece la Ley. También es relevante mencionar que la revisión de la experiencia profesional de los integrantes del Consejo confirma que alguna(o)s pertenecían a la Secretaría de Finanzas y Administración, donde se planeó la creación del Instituto, y aunque las designaciones públicas se refieren a la(o)s titulares, no existe un servicio civil de carrera para las otras posiciones ni con sistema de competencias; esto se identificó en el Inevap y en los otros órganos.

Con relación a la autonomía financiera de todas las entidades, ésta es mínima. Al respecto, sus reglamentos o estatutos refieren que su patrimonio se integra por recursos del presupuesto de egresos, bienes muebles e inmuebles, aportaciones voluntarias de personas físicas o morales nacionales o extranjeras, e ingresos que perciba por cualquier concepto, lo cual representa la capacidad para fortalecer su independencia económica. Así, para lograr el nivel máximo implica que el financiamiento sea con recursos propios o autogenerados e independiente del gobierno central.

Sin embargo, la revisión de la plataforma de transparencia de estos órganos en las secciones de ingresos, presupuesto, recursos recibidos y autogenerados muestra que en todos los ejercicios fiscales los recursos provienen del presupuesto estatal o federal, aprobado por el Congreso, y no se identifican ingresos propios o financiamiento externo para mantener esa independencia financiera. Incluso, el Coneval carece de autonomía presupuestal para ejercer sus funciones por su dependencia con el poder Ejecutivo central.

Otra dimensión es la legalidad, es decir, un órgano es legalmente autónomo cuando tiene personalidad jurídica creada por decreto del Congreso sin interferencia del gobierno central, mientras que el nivel mínimo significa que la entidad no tiene personalidad legal diferente del gobierno central. Por ello, aunque los tres órganos fueron creados por decreto del Congreso para otorgarles autonomía, en la práctica solamente el Inevap y Evalúa CDMX operan legalmente como autónomos, por lo cual se clasifican en el nivel máximo.

En el caso del Coneval, sigue siendo descentralizado, y se clasifica en el nivel medio, cuyo estatus legal representa cierto riesgo. “Las facultades en la toma de decisiones delegada a agencias autónomas sin personalidad legal pueden ser revertidas por el gobierno fácilmente debido a que no requieren una acción parlamentaria” (Koen Verhoest et al., 2004, p. 106); por ejemplo, revertir su estatus jurídico y controlar la autonomía en ciertas dimensiones como el Coneval.

Por último, la autonomía intervencionista se refiere a la independencia para reportar cualquier requerimiento o estar sujetos a evaluaciones, auditorías, sanciones o intervenciones desde el gobierno central. Así, en el nivel máximo se encuentra el Inevap, en cuya estructura está el OIC designado por el Congreso estatal, el cual realiza las funciones de vigilancia, pero con independencia del Poder Ejecutivo.

Al contrario, el nivel mínimo impone supervisión, sanciones e intervención del gobierno central. Por ello, el Coneval entra en este nivel, cuya normatividad refiere un órgano de vigilancia y un OIC dependiente de la SFP, por su condición de entidad descentralizada, y limita su autonomía a las intervenciones del gobierno central.

Por otra parte, aunque la Constitución CDMX (CPCDMX, 05/02/2017, artículo 46) refiere que el OIC del Evalúa CDMX será seleccionado por un sistema de profesionalización y rendirá cuentas ante el Sistema Local Anticorrupción, aún no está constituido, y se espera que en el corto plazo se designe al titular del OIC desde el Congreso.

Con relación a la pregunta central ¿los órganos de evaluación cumplen con las seis dimensiones de autonomía para ser considerados OCA?, de los órganos evaluadores revisados se puede afirmar que ninguno cumple el nivel máximo de las seis dimensiones de autonomía, aunque tienen rasgos o características de la taxonomía referida. Por ello, como señalan Miguel Carbonell y Pedro Salazar (2006) y César Astudillo (2009), los entes con algunos atributos y rango constitucional son “órganos de relevancia constitucional”, pero no se les puede denominar autónomos,

Una primera característica de los órganos constitucionales consiste en que son establecidos y configurados directamente por la Constitución, con lo que quiere decirse que ésta no se limita a su simple mención ni a la mera enumeración de sus funciones o de alguna competencia aislada, como puede ser el caso de los órganos o instituciones “constitucionalmente relevantes, … (Manuel García-Pelayo, 2014, p. 17).

Así, la autonomía como factor político e institucional es un elemento incipiente y relativamente desarrollado en el diseño de estos órganos de evaluación. Incluso, parece que algunos órganos son más autónomos que otros (Lavilla, 1995 cita en Susana Pedroza, 2020). No obstante las debilidades identificadas en las dimensiones de autonomía de estos órganos de evaluación, se ha logrado establecer independencia en los sistemas M&E en algunos aspectos; por ejemplo, para dar autonomía técnica a la evaluación; en todos los sistemas del país se tiene prevista la contratación de evaluadores externos, así como la inclusión de consejos académicos y/o comités directivos en la toma de decisión organizacional, los cuales generalmente cuentan con independencia y liderazgo, aunque hay áreas de oportunidad para mejorar las designaciones públicas.

Por otra parte, la debilidad más relevante de estos órganos de evaluación es la autonomía financiera, de los cuales, al no identificarse recursos obtenidos por cuenta propia para fortalecer su autonomía, mantienen cierto grado de dependencia, lo que implica cierto intervencionismo para reportar a una autoridad superior el destino de los recursos y/o permanecer supervisado por el gobierno central. Incluso, la autonomía intervencionista puede afectar otras dimensiones como la gerencial,

Cuando las organizaciones tienen altos niveles de autonomía gerencial, pero niveles bajos de autonomía intervencionista, las organizaciones pueden ser inhibidas en el uso extensivo de la autonomía gerencial debido a la rigurosa presentación de informes, evaluaciones, auditorías y sanciones promovida por las autoridades de vigilancia (Koen Verhoest et al., 2004, p. 114).

Un ejemplo es el Inevap debido a que la autonomía financiera es la única dimensión con nivel mínimo; sin embargo, aunque no se identifican recursos obtenidos por cuenta propia, la Ley que crea el Inevap (artículo 13) señala que el proyecto de presupuesto e informe se presenta ante el Congreso, y no existe la supervisión desde el Poder Ejecutivo, porque concurre el OIC designado desde el Congreso.

En cambio, en el Evalúa CDMX, la Ley de Evaluación (artículo 8o.) refiere que el presupuesto aprobado será enviado a la Secretaría de Administración y Finanzas conforme a la Ley de Austeridad, Transparencia en Remuneraciones, Prestaciones y Ejercicio de Recursos de la CDMX (GOCDMX, 31/12/2018, artículos 7o. y 10), y aunque esta última reconoce la autonomía presupuestaria de los OCA, debe reportar a esta Secretaría actividades administrativas, como calendarios presupuestales, rendimientos financieros, destino y saldo de fideicomisos y sistema informático de planeación de recursos gubernamentales, entre otras, lo cual genera dependencia al gobierno central.

Por ello, vale la pena destacar el caso del Banco de México, considerado como el único con autonomía presupuestaria y presupuesto propio, como escudo ante amenazas políticas (Rodrigo Camarena et al., 2021). Desde otra perspectiva, el sistema M&E “Evalúa Jalisco” tiene un esquema que permite el financiamiento, a través de un fideicomiso, donde la Secretaría de Planeación, Administración y Finanzas retiene hasta un 2% del monto total de los programas con recursos estatales para financiar al organismo; sin embargo, es un financiamiento parcialmente sufragado, lo que implica cierta dependencia; pero se pueden adoptar otros esquemas para generar recursos propios.

Otro de los problemas generalizados de los OCA es la falta de rendición de cuentas “La autonomía no debe confundirse con autarquía o irresponsabilidad” (John Ackerman, 2016, p. 36), por lo que, para evitar un comportamiento oportunista, incongruencias y asimetrías de información en agencias autónomas, es necesario un control externo de los resultados (Shirin Ahlbäck y Helena Wockelber, 2020). Por ejemplo, estos autores señalan que los hallazgos de su estudio en gobiernos de Suecia durante 2003-2017 muestran que a las agencias que se les concede autonomía de gestión se les limita la autonomía intervencionista, con el objetivo de tener mayor control externo. Es decir, para que la autonomía de los organismos opere con eficiencia debe ser monitoreado.

Otra dificultad asociada a la constante crítica desde la sociedad civil17 y academia es por la discrecionalidad y falta de transparencia en las designaciones públicas de los OCA. Para César Cansino y Luis Patiño (2020) la legitimidad de los integrantes de los OCA y la capacidad para conectar con la ciudadanía es un déficit democrático que responde a regímenes presidencialistas, donde los cargos son aprobados por el Poder Legislativo en interacción con el Ejecutivo y grupos de poder; por ejemplo, partidos políticos, empresarios, y no pasan por el voto popular o inclusión ciudadana, lo cual es antidemocrático y contrario a la condición de autonomía,… la confección y la modificación de las leyes que los crean han estado cargados de los mismos vicios que han caracterizado la apertura democrática del país desde hace más de cuarenta años: gradualismo, cortoplacismo y oportunismo (p. 42).

Para ello, John Ackerman (2016) sugiere ir más allá de los controles básicos del Congreso y establecer un consejo de supervisión especializado; por ejemplo, comisión legislativa, consejo ciudadano (CNDH) o comisión de vigilancia externa (ASF). Estos filtros para seleccionar a titulares son necesarios en el diseño institucional de los OCA para resolver los problemas de selección adversa y riesgo moral, que también deben incluir mecanismos de monitoreo para fiscalizar su comportamiento, deliberaciones, impugnación de decisiones, así como para la remoción de sus miembros (Rodrigo Camarena et al., 2021).

En ese sentido, el papel de la academia y de la ciudadanía es relevante para las actividades de M&E y para responder a los vacíos en la operación de los órganos de evaluación, representando el elemento de la gobernanza para distribuir el poder del Estado en la resolución de los problemas públicos. No obstante, aunque la participación ciudadana en los OCA es una obligación, “…son pocos los órganos autónomos que mantienen una colaboración constante con la ciudadanía” (José Ruiz, 2017b, p. 164); solamente la CNDH y el INE prevén la participación ciudadana en la selección de sus consejeros (José Ruiz, 2017b), aunque esta figura fue incluida por la elite política para neutralizar la disidencia social (César Cansino y Luis Patiño, 2020).

También debe mencionarse el proceso incipiente que opera dentro del Evalúa CDMX, gracias a la Ley de Evaluación, donde el Congreso convocó un Consejo ciudadano, el cual propuso varias ternas de consejera(o)s del OCA de evaluación, y aunque faltó mayor publicidad, esta figura otorga legitimidad al proceso de designación, por lo cual debe estar vigilado por la ciudadanía, para evitar fallas desde esta etapa.18

Además, el Evalúa CDMX incorporará a la ciudadanía para mejorar indicadores y funciones del órgano, mediante la Ley de Participación Ciudadana y el Sistema Integral de Derechos Humanos, mecanismo que se perfila innovador entre los órganos de evaluación, aunque está pendiente su implementación.

Esto representa una contrademocracia de institucionalización de poderes de vigilancia, soberanía negativa y democracia del juicio desde la ciudadanía-sociedad política (Rosanvallon, 2006 en César Cansino y Luis Patiño, 2020), para evitar la “neocorporativización” implementando contrapesos entre poderes y órganos, mediante la transparencia, movilidad, democracia interna y rendición de cuentas social (Jaime Cárdenas, 1996). En otro sentido, la privatización o mercantilización de servicios públicos no debe limitar la “rendición de cuentas social”, que empodera los derechos ciudadanos, invita a participar a la ciudadanía activamente en el Estado y evita los efectos de la inequidad y corrupción (John Ackerman, 2016).

Por otra parte, un OCA de evaluación debe tener la capacidad de evaluar el desempeño de otros entes autónomos y poderes, como el Judicial y el Legislativo, los cuales han quedado rezagados de este proceso evaluativo, es decir, como objeto evaluado, “… existe un potencial riesgo para la autonomía del organismo que coordina la evaluación, cuando está localizado dentro del ejecutivo, cuyas responsabilidades y poder están restringidas para exigir la efectividad de la evaluación del Poder Judicial y Legislativo” (Blanca López, 2017, p. 156).

Al respecto, el Inevap es la única entidad que a partir de su autonomía tiene la facultad para evaluar los tres poderes, municipios, entes autónomos y entidades paraestatales y paramunicipales. Sin embargo, según los informes de actividades 2016-2020, se han evaluado principalmente programas públicos del Poder Ejecutivo, municipios y algunos OCA, como el Centro Estatal de Derechos Humanos y Tribunal de Justicia Administrativa, por lo que el gran reto es la evaluación al Legislativo y Judicial.

VII. Conclusiones… ¿Autonomía o independencia de la evaluación?

A partir de este análisis, se presentan las siguientes conclusiones, con el objetivo de generar debate y cuestionar algunos resultados. De los órganos revisados, el Coneval es la entidad con menor autonomía y mayor control gubernamental, por lo que para conocer las ventajas y dificultades entre la autonomía versus la independencia del sistema M&E, y si se requiere un órgano autónomo de evaluación o que el sistema M&E sea independiente del ente, política o programa público evaluado se sugiere realizar un ejercicio comparativo entre el Coneval y la SHCP para analizar el desempeño, atribuciones, operación de la política de evaluación, nivel de especialización, y particularmente la eficiencia.

Este ejercicio debe partir desde el Coneval como entidad en transición hacia un OCA, que coordina la evaluación del 20% del total de programas públicos, mientras la Secretaría tiene un sistema M&E que, aunque está dentro del Poder Ejecutivo es independiente de los programas evaluados y es coordinador de la evaluación del 80% de programas restantes.

También es conveniente realizar evaluaciones entre pares, como lo hace la ASF y/o auditorías más robustas que incluyan la eficiencia de estas entidades. Incluso, congruentes con la LFPRH y la Ley Federal de Austeridad Republicana, que buscan la eficiencia del gasto público y evitan duplicidad de funciones, este ejercicio permitiría la reestructuración de estos sistemas M&E y la armonización normativa, para mejorar el diseño institucional de un OCA a nivel federal con una visión crítica e integral,

Para evaluar si un órgano cuenta con estas características [autonomía], García-Pelayo propone imaginar qué pasaría si el órgano en cuestión llega a desaparecer… Por el contrario, si la desaparición del órgano no causa mayores obstáculos para el desarrollo normal del sistema constitucional, entonces de nuevo estaríamos apenas ante un órgano de “relevancia constitucional” (John Ackerman, 2016, p. 20).

Al respecto, el problema del Coneval es que intentó transformarse en OCA sin realizar la homologación normativa con las agencias públicas que coordinan otros sistemas M&E, lo cual es un riesgo de las medidas descentralizadoras de corte neoliberal, que ha generado problemas de coordinación interinstitucional. Por ejemplo, la SHCP o la SFP, que continúa siendo responsable de la evaluación de la gestión gubernamental y la valoración cuantitativa y cualitativa de objetivos y metas de las dependencias y entidades (Reglamento interior SFP, 16/04/2020, artículo 8o.). Además, como se refirió al inicio del artículo, están los otros sistemas M&E a cargo de la Semarnat, el INECC, la Sener y la ASF que traslapan funciones.

Estos son los costos políticos que debe asumir los OCA, así como el Coneval, por la necesaria coordinación con otros poderes, que pueden generar controversias constitucionales. Por ello, la autonomía legal e intervencionista representa un reto mayor para el Coneval, el cual difícilmente logrará su autonomía sin antes realizar esta armonización jurídica para concentrar las facultades de los organismos referidos. Incluso, en 2007, cuando se presentaron dos iniciativas de ley con este propósito fueron rechazadas por el Congreso para no alterar las atribuciones constitucionales (Gaceta Parlamentaria, 24/04/2007 y 21/06/2007).

Este es un desafío para el sistema constitucional el diseño institucional de este órgano y su naturaleza jurídica respecto a otros sistemas M&E, lo cual tiene ciertas consecuencias. Por ejemplo, Marybel Martínez (2015) señala que el exponencial número de órganos autónomos genera un problema de legitimidad, cediendo poder político y debilitando al Poder Ejecutivo en contra del sistema político:

… pareciera que, al crear un organismo de este tipo, el Poder Legislativo o el Poder Ejecutivo están tratando de evitar el reto de reformar los organismos centrales del gobierno, delegando la problemática tarea en un organismo autónomo en lugar de implementar una reforma más profunda del Estado (John Ackerman, 2016, pp. 26 y 27).

Ante el dilema de la autonomía o la recentralización, los hallazgos del estudio de Sjors Overman (2016) refieren que un sector público con múltiples agencias autónomas o semiautónomas es menos eficiente, se dificulta su coordinación, su personal está menos satisfecho, disminuye la satisfacción de la ciudadanía y la rendición de cuentas, “Si se busca un buen desempeño, rendición de cuentas, y ciudadanía y empleados felices, crear agencias autónomas en la forma en que se ha hecho hasta ahora, no funciona” (p. 181).

En general, los OCA en México no gozan de legitimidad social, y al contrario de la tendencia de adelgazar y hacerlo eficiente, “el Estado es obeso pese a su “nueva” configuración” (Marybel Martínez, 2015, p. 142). Además, desde la ciudadanía existe una percepción negativa hacia algunos OCA por su ineficiencia, discrecionalidad en las designaciones públicas, gastos onerosos y escasas auditorías con enfoque de eficiencia y evaluaciones para conocer su desempeño.

A lo anterior, se suma la controversia constitucional 32/2005 en el 2006, donde la Suprema Corte de Justicia reconoce que “…la Constitución no prevé (ni regula) la creación de órganos constitucionales autónomos, a pesar de que los mismos existen y son jurídicamente aceptados” (José Ruiz, 2017a, p. 92). Incluso “…una asignatura pendiente para los juristas es ofrecer una propuesta integral, es decir, definir todo un estatuto jurídico para los OCA…” (José Caballero, 2000, p. 163), repensar el diseño institucional respecto a la naturaleza jurídica y funciones (John Ackerman, 2016) y reformar la Constitución para agrupar, homologar y jerarquizar los entes autónomos (Marybel Martínez, 2015).

Por otra parte, Juan Olmeda y Alejandra Armesto (2017) refieren que la recentralización es una reversión del poder, recursos y/o autonomía de decisiones de los procesos de descentralización, los cuales son apoyados cuando presidentes o gobernadores perciben que la fragmentación es una amenaza o en contextos de escasez de recursos fiscales; sin embargo, afecta la relación de los niveles de gobierno fiscal, administrativo y político. No obstante, aunque la disolución de entes autónomos o semiautónomos implica un daño a la reputación de la gobernanza, estos efectos se disipan rápidamente (Sjors Overman, 2016). Al respecto, es importante revisar el caso del INEE para conocer los efectos de su disolución en el modelo de gobernanza.

Resultado del análisis, se confirma que estamos ante órganos “constitucionalmente relevantes”, pero no autónomos. Esta premisa es válida para el Inevap y el Evalúa CDMX, los cuales se definen como OCA y cumplen con la mayoría de las dimensiones de autonomía, excepto la financiera, mientras que para el Coneval, este análisis puede ser considerado para el proceso de transición hacia un órgano autónomo, como señala Laura Guerra (2014, p. 9) “… no todos los entes que la Constitución califica como «autónomo» o «dotados de autonomía» cumplen con las características… tal como los describe la doctrina”.

Finalmente, se plantea el siguiente dilema; si la creación de los OCA tiene como objetivo desempeñar funciones altamente especializadas y técnicas, exclusivas del Estado, sin depender de los tres poderes (César Astudillo, 2009; Miguel Carbonell y Pedro Salazar, 2006; Filiberto Ugalde, 2010) como los derechos humanos (CNDH), derechos político-electorales (INE), política monetaria o preservar el valor de la moneda nacional (Banxico), se espera una escalada de conversión de entidades que coordinan sistemas M&E en OCA. Sin embargo, no ha ocurrido, por lo que surgen los siguientes cuestionamientos acerca de la política de evaluación:

¿Por qué existen treinta sistemas M&E a cargo de dependencias dentro del Poder Ejecutivo a nivel central y local?

¿Por qué a nivel federal, la SHCP realiza las mismas actividades de evaluación que el Coneval?

¿Cuál es el objetivo de mantener la autonomía del Coneval delimitado a la política social?

¿Cuáles son los resultados y la eficiencia entre la SHCP y el Coneval?

La existencia de sistemas M&E dentro de los tres poderes tradicionales del Estado, principalmente en el Ejecutivo, es contradictoria con la construcción de un OCA, cuya función (política de evaluación) es exclusiva del Estado. En ese sentido, estas contradicciones representan un desafío tanto para el sistema constitucional, como para los especialistas en el tema y para el diseño institucional de los órganos “autónomos” de evaluación.