nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

Hoy en día existe una gran preocupación por las cuestiones económicas, sociales y medioambientales tanto en las instituciones públicas como en las privadas. Para conseguir el éxito económico de la empresa se tiene que reconocer la importancia de una política empresarial adecuada en materia social o ambiental (Gong, Xu y Gong, 2018). Con el objetivo de evitar las desigualdades que se originan a causa de la globalización, los resultados económicos de las compañías dependen cada vez más de sus resultados sociales y medioambientales. Debido a la falta de fuertes medidas de Desarrollo Sostenible, las empresas han optado por asumir la Responsabilidad Social Empresarial (RSE) en sus decisiones, extendiendo sus efectos más allá de las fronteras de su organización (Fallah, Farhad y Akbari, 2012).

Los principios de la RSE han dado lugar a la concepción y aplicación de diversas teorías que explican el fenómeno de la RSE. Del estudio de las mismas se extrae la idea de que la RSE puede ser una fuente de ventajas competitivas para las instituciones e instrumento de creación de valor para la empresa y sus grupos de interés o stakeholders (De la Cuesta González y Valor Martínez, 2003). Así, las compañías de todo el mundo son conscientes de que las buenas prácticas en materia de buen gobierno, cuestiones éticas, de gestión de personas o ambientales aportan valor de mercado ya que son cuestiones importantes para sus inversores. A esto se suman los escándalos financieros acontecidos en las últimas dos décadas en EE.UU. y Europa, que han llevado a la desconfianza de los interesados y han provocado que exijan una mayor transparencia, lo que da lugar a que la transparencia corporativa se convierta en una herramienta primordial en el mercado de capitales como un elemento que intensifica la confianza de los stakeholders (Briano y Rodríguez, 2013). Por ello, la aprobación de la Directiva Europea 2014/95 EU en lo que respecta a divulgación de información no financiera ha supuesto un cambio primordial en los países europeos en lo que se refiere a la mejora de la medición del desempeño empresarial y al aumento de la transparencia corporativa (Unión Europea, 2014).

El principio de transparencia es reconocido por numerosos organismos internacionales, como la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la Federación Internacional de Contadores (IFAC) y la Corporación Internacional de Finanzas (IFC) (Choi, Hilton y Millar, 2004). Por su parte, en las últimas dos décadas, las Tecnologías de la Información y la Comunicación (TIC) han incentivado la puesta en marcha de las estrategias de divulgación de información por parte de las organizaciones. Así, internet se ha convertido en una herramienta fundamental en la mejora de la transparencia corporativa de las compañías, ya que permite un contacto directo y casi instantáneo de las empresas con todos sus grupos de interés, lo que supone una reducción de costos sin límites de tiempo (Borrero y Cortijo, 2006; Gandía, 2008).

En relación con las empresas del IBEX35, la revisión de la literatura pone de manifiesto cómo estas organizaciones asumen en sus páginas web una función principalmente expositiva y unidireccional en relación con los temas relativos a la RSE (Moreno y Capriotti, 2006; Aranguren y Ochoa, 2008; Méndez, Lugo y Valenzuela, 2018). Sin embargo, estudios como el de Carvajal (2013) consideran que estas empresas no aprovechan al máximo los recursos de los que disponen o no los gestionan de manera adecuada para crear relaciones con sus stakeholders (Pineda, 2013). Otras investigaciones, como las de Vázquez y Cordero (2007), suponen que a pesar de que la divulgación de información de RSE por parte de las empresas del índice bursátil supone una evolución en el tema de transparencia, su calidad es deficiente ya que los datos difundidos son, en muchos casos, escasos o incluso inexistentes. Del mismo modo, encontramos estudios recientes como el de Eslava, Chacón y González (2019) o el de Morales-Parada, Höllander-Sanhueza y Varela-Castro (2019), que destacan la elevada información bursátil y financiera que es divulgada a través de los sitios web por parte de las empresas cotizadas (Borrero y Cortijo, 2006).

Metodología

El objetivo del presente estudio consiste en analizar la información sobre RSE que ofrecen las empresas que conforman el IBEX35 en 2019 a través de sus páginas web, utilizando la técnica de análisis de contenido. A raíz de ello, surgen las siguientes preguntas de investigación: ¿divulgan información responsable las empresas del IBEX35 a través de sus páginas web? ¿Cuál es el grado de dicha información divulgada? ¿Cuál es su naturaleza?

Con el propósito de alcanzar este objetivo, se han utilizado como muestra las empresas que forman parte del índice bursátil IBEX35 en 2019, 35 compañías en total. La selección de las empresas del IBEX35 se debe a la importancia a priori de las mismas hacia la RSE, puesto que todas ellas disponen de un espacio específico destinado a acciones responsables en materia social, económica y medioambiental, información que se encuentra en un lugar accesible de la página web, lo que demuestra que dichas compañías son conscientes de la importancia que tiene su imagen pública ante dichas actuaciones.

El método de estudio que se utiliza para el análisis de las páginas web de las empresas es la técnica de análisis de contenido (Sarabia, 1999; Arandes, 2013). Esta técnica se utiliza en muchas ocasiones para identificar, codificar y categorizar modelos a partir de datos primarios con el objetivo de que el investigador conozca de forma objetiva y precisa una empresa a través de los recursos que ésta plasma, en este caso, a través de su sitio web. Así, podemos encontrar gran cantidad de estudios que han utilizado esta técnica para conocer la información que las compañías divulgan a través de sus webs (Hui-zingh, 2000; Singh y Matsuo, 2004; Cappel y Huang, 2007; Navarro et al., 2011; Moneva y Martín, 2012; Rodríguez, Pérez y Saura, 2017, entre otros). El proceso llevado a cabo para observar el nivel de divulgación sobre RSE ha sido determinar si el ítem divulgado está presente o no en la empresa estudiada, es decir, asignar el valor 1 si el ítem es divulgado por la empresa, y 0 si el ítem no es divulgado (Frías-Aceituno, Marques y Rodríguez-Ariza, 2013; Nevado, Gallardo y Sánchez, 2016; Escamilla, Plaza y Flores, 2016, entre otros).

A partir del trabajo de Escamilla, Plaza y Flores (2016), se elaboró un cuadro de 24 indicadores para la realización del estudio, los cuales se dividen en cuatro dimensiones. El bloque general está formado por cuatro indicadores relativos a información general, como su nombre indica; el bloque social considera nueve indicadores, el bloque medioambiental incluye cinco indicadores y, por último, el bloque económico contiene seis indicadores sobre información económica (Tabla 1).

Tabla 1 Indicadores por eje de análisis

| Bloques | Nº de indicadores | Peso índice | Ponderación |

|---|---|---|---|

| 1. Bloque general | 4 | 16.67 % | 25 % |

| 2. Bloque social | 9 | 37.50 % | 25 % |

| 3. Bloque medioambiental | 5 | 20.83 % | 25 % |

| 4. Bloque económico | 6 | 25 % | 25 % |

| Total | 24 | 100 % | 100 % |

Fuente: adaptado de Escamilla, Plaza y Flores (2016)

En este contexto, se persigue estudiar el grado y el tipo de información responsable que las compañías españolas del índice bursátil divulgan, por lo que se elaboraron índices de divulgación partiendo de los propuestos en los estudios de Nevado, Gallardo y Sánchez (2016 y Nevado y Gallardo (2016), y desarrollados más tarde por Carvalho, Gallardo y Nevado (2018). Por este motivo, se mide la divulgación de información en materia de responsabilidad en dos fases: por un lado, la divulgación responsable por empresa en cada uno de los bloques a partir de un índice de partida (IDEB) para, a continuación, calcular un nuevo índice con el objetivo de medir la información total en cada empresa (IDE). Por su parte, se calcula la divulgación total de cada indicador (IDI), a partir del cual se construye un nuevo índice para cada uno de los bloques (IDB). Para concluir, se calcula la divulgación total de la muestra (IDT) (Tabla 2).

Tabla 2 Índices de divulgación

| Índices | Concepto | Expresión |

|---|---|---|

| Índice de divulgación por empresa y bloque (IDEB) | Mide el porcentaje de divulgación total de cada empresa en cada uno de los bloques |

|

| Índice de divulgación por empresa (IDE) | Mide la divulgación total de cada empresa |

|

| Índice de divulgación por ítem (IDI) | Mide el porcentaje de empresas que informan cada ítem |

|

| Índice de divulgación por bloque (IDB) | Mide la divulgación total de cada bloque |

|

| Índice de divulgación total (IDT) | Mide la divulgación total de la muestra |

|

Fuente: adaptado de Carvalho, Gallardo y Nevado (2018)

M = número de ítems que forman cada bloque; B = número de bloques; Aij = toma el valor de 1 si la característica que define el indicador (i ) está presente en la empresa (j ), y 0 en el caso contrario; N = número de empresas. Al no tener evidencias empíricas sobre la importancia de los distintos índices parciales que componen el índice total se ha asignado el mismo peso específico para cada una de las dimensiones (p = 25 %).

Presentación y análisis de resultados

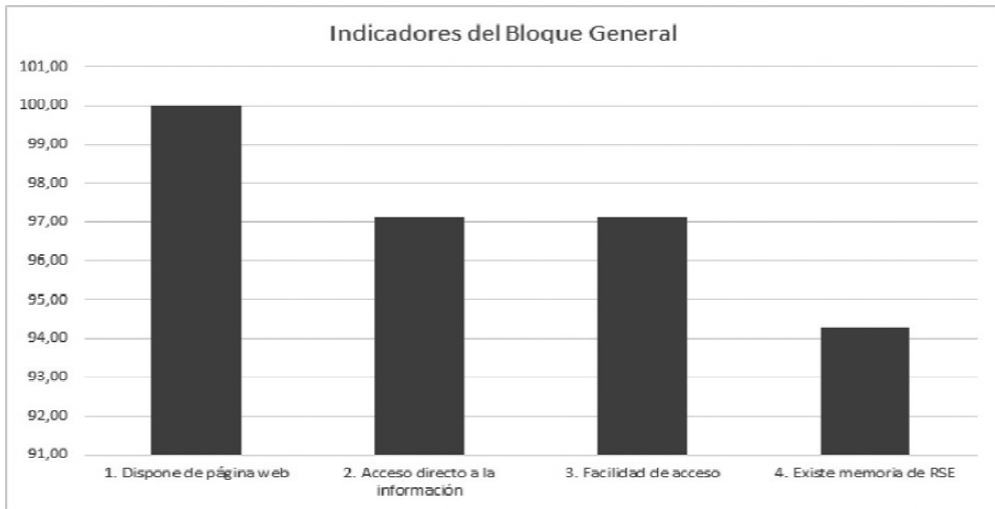

El Anexo I contiene los resultados que se extraen en los índices de divulgación de información por ítems (IDI). En primer lugar, en lo que respecta al bloque general (Figura 1), puede observarse que todas las empresas del estudio disponen de página web (100 %) y casi todas tienen acceso directo a la información y facilidad de acceso (97.14 %). Sin embargo, no todas disponen de una memoria de RSE (94.29 %). Con ello, se pone de manifiesto la importancia por parte de las compañías que forman parte del IBEX35 de involucrarse en la transparencia de sus actuaciones en materia de responsabilidad con el fin de hacerla llegar a todos sus grupos de interés.

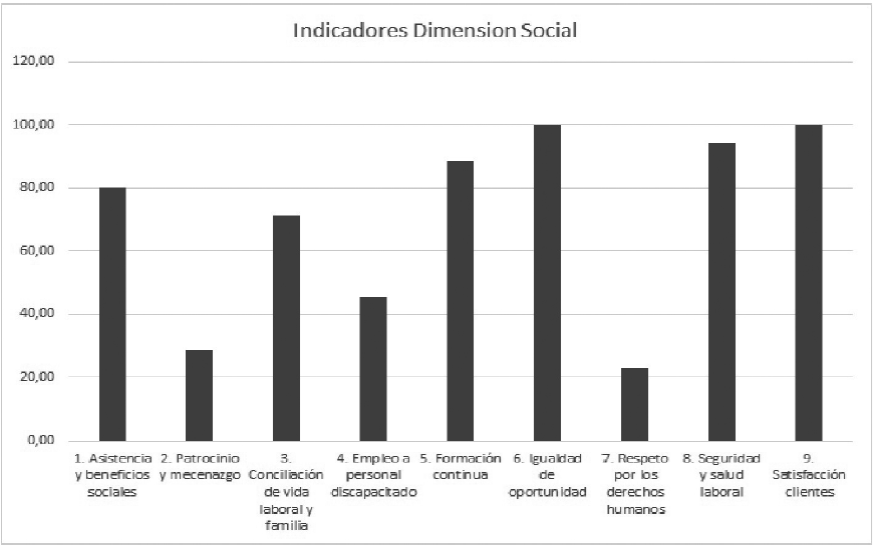

Con respecto a la dimensión social (Figura 2), segundo bloque, todas las empresas de la muestra disponen de información respecto a la satisfacción de sus clientes y sobre la igualdad de oportunidades. Por su parte, 94.29 % informa sobre políticas de seguridad y salud laboral y 88.57 % sobre formación continua. Además, cabe destacar que 80 % de las empresas analizadas ofrecen información sobre los planes de asistencias y beneficios sociales. Del mismo modo, 71.43 % ofrecen información de planes de conciliación de la vida laboral y familiar, y 45.71 % sobre el empleo a personas discapacitadas. En cuanto a la realización de acciones de patrocinio y mecenazgo, 28.57 % manifiesta información en la página web. Son 29 las empresas del IBEX35 que cuentan con algún compromiso en materia de derechos humanos que se aplica de manera global a toda la empresa, pero tan sólo 22.86 % cuenta con una política específica en materia de derechos humanos.

Del análisis del bloque 3, correspondiente a la dimensión medioambiental, se puede observar en la Figura 3 cómo todas las empresas del IBEX35 han obtenido la certificación ISO, 94.29 % divulga sus proyectos de innovación, los cuales permiten incrementar la calidad de la empresa, aminorando su impacto sobre el medio ambiente o a través de la investigación en su mercado y la divulgación de sus auditorías medioambientales. Además, 77.14 % trabaja en programas de ecoeficiencia y en el mismo porcentaje de empresas está presente la gestión de residuos.

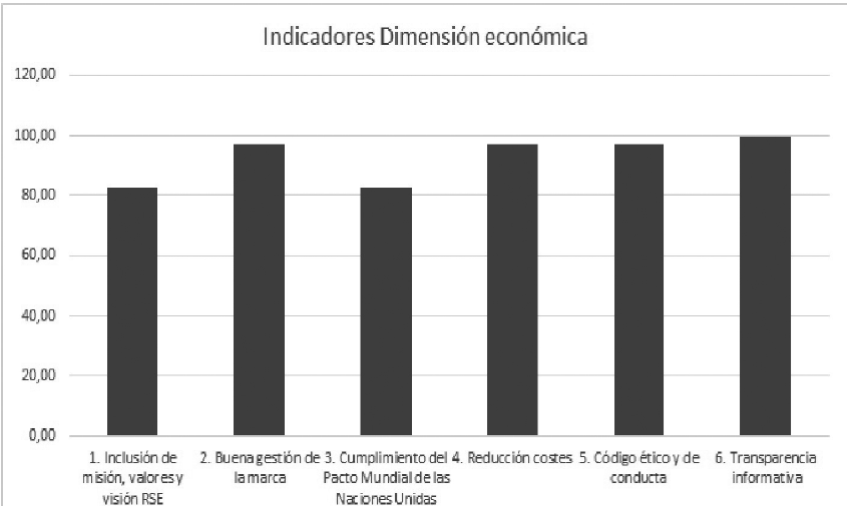

En la última dimensión, el bloque económico, correspondiente a la Figura 4, se observa que todas las empresas del estudio obtienen un alto grado de transparencia informativa, 97.14 % realiza una buena gestión de la marca, entendiendo ésta como el nivel de información que se ofrece a los stakeholders, manifiesta una reducción en costes por la aplicación de políticas medioambientales y disponen de un código ético y de conducta aplicable a la empresa. Por su parte, la información del compromiso de la incorporación de los Diez Principios del Pacto Mundial de Naciones Unidas en sus operaciones tiene un alto porcentaje de divulgación y ofrece información en cuanto a la inclusión de la misión, valores y visión de la empresa del concepto de RSE en sus webs.

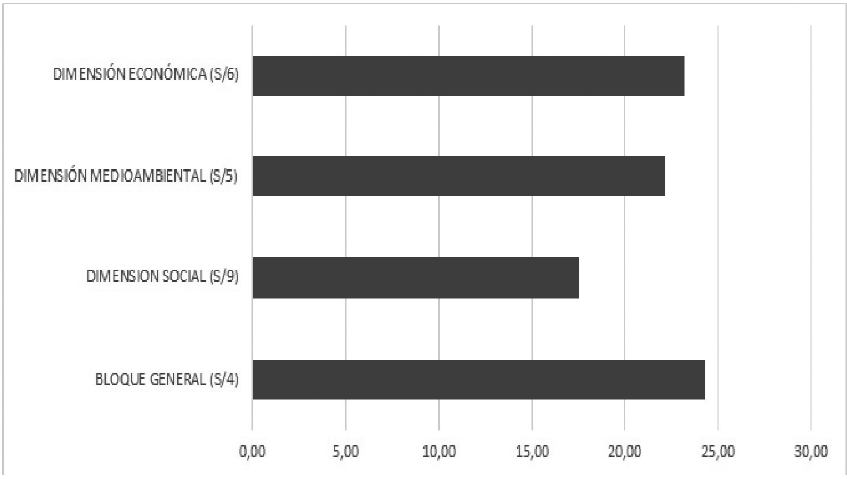

El Anexo I ofrece, además, los índices de divulgación por cada dimensión analizada que recogen la aportación de cada bloque al índice de divulgación total. Así, como se observa en la Figura 5, el bloque general es el más divulgado (24.29 %), seguido del bloque económico (23.21 %) y del bloque de la dimensión medioambiental (22.14 %). El menos divulgado es el bloque correspondiente a la información social (17.54 %).

Además, se analiza en el presente estudio el índice de divulgación total (IDT), el cual indica que las empresas que pertenecen al IBEX35 divulgan de media 87.18 % de la información total en materia de Responsabilidad Social (Anexo II). Por ello, se puede afirmar que existe una elevada cantidad de información divulgada en materia de RSE por parte de las empresas que pertenecen al principal índice bursátil de referencia de la bolsa española, por lo que las compañías de la muestra deben intentar mejorar sus prácticas de divulgación en tan sólo 18.51 % para ofrecer una divulgación plena en materia de RSE.

En lo que respecta a los índices individuales de cada empresa (IDE), en el Anexo III se presenta el ranking de compañías atendiendo al nivel de información divulgada. Podemos observar que Iberdrola S. A. y Red Eléctrica son las primeras compañías del ranking, con un índice de divulgación de 97.22 %, seguido de Endesa (95.83 %), Acciona, Bankinter, Meliá Hoteles, Santander y Telefónica (94.44 %). Las empresas que ocupan las últimas posiciones del ranking son Siemens Gamesa (74.72 %), IAG (74.44 %) e Inmobiliaria Colonial (72.78 %). A pesar de ello, puede observarse que todas las empresas divulgan por encima de 70 % de los indicadores que se proponen en el estudio.

En cuanto a las posibles razones del resultado de la elevada información en materia de RSE divulgada, podríamos hacer mención a la importancia y publicación que reciben los índices de transparencia, los cuales impulsan y fomentan este aspecto, ampliando la información que las empresas ofrecen a sus stakeholders. En este estudio se examina, además, la relevancia de la tecnología, en especial internet, fomentando aún más la transparencia corporativa de las compañías que cotizan en el IBEX35.

Discusión

El empleo de prácticas sobre RSE constituye un nuevo modelo empresarial que evoluciona de forma gradual y que ha sido implantado en las instituciones con el objetivo de difundir el cumplimiento de principios y objetivos éticos, a la vez de ofrecer transparencia corporativa a sus interesados.

En cuanto al tipo de información que se divulga, destaca que, al igual que en Borrero y Cortijo (2006), se encuentra una mayor divulgación en la información económica debido a la naturaleza y misión de la muestra (Morales-Parada, Höllander-Sanhueza y Varela-Castro, 2019). A pesar de ello, autores como Eslava, Chacón y González (2019) sugieren ampliar las exigencias sobre la difusión de información obligatoria, con el fin de alcanzar una mayor transparencia de los datos divulgados y una mayor iniciativa en la difusión de información voluntaria por su parte.

También detectamos una alta divulgación en los otros dos bloques, medioambiental y social. Este hecho podría deberse a la reciente aprobación de la Ley 11/2018 de información no financiera, procedente del Real Decreto-ley 18/2017, en vigor desde 2017, que implementa la Directiva 2014/95/ UE, lo que supone un paso importante hacia una mayor transparencia corporativa, competitividad y responsabilidad de las grandes corporaciones. Ante esta situación, las empresas del IBEX35 reportan información no financiera hacia sus grupos de interés, lo que se ha podido ir desarrollando cada vez más en los últimos años.

En la revisión de la literatura encontramos numerosos estudios que hacen referencia a la divulgación de información por parte de empresas, tanto públicas como privadas, en todo el mundo. Entre ellos, podemos hacer mención al estudio realizado por Aranguren y Ochoa (2008), quienes analizan la divulgación de información sobre empleados y medio ambiente en las empresas españolas que cotizan en el IBEX35 y las empresas alemanas que cotizan en el DAX30, concluyendo que existen coincidencias en el grado y capacidad de la información sobre trabajadores de ambos países, siendo las alemanas las que mayor divulgación ofrecen acerca del aspecto ambiental. En la misma línea, una investigación desarrollada por Méndez, Lugo y Valenzuela (2018) estudia el desempeño financiero de las empresas colombianas y la divulgación de los códigos de buen gobierno, extrayendo resultados positivos sobre la rentabilidad de sus activos mediante el método de estimación de máxima verosimilitud; concluyen que existe una gran correlación entre la difusión de los códigos de buen gobierno y la función financiera de las empresas. Por tanto, consideramos que el trabajo en cuestión contribuye a explicar lo que ocurre en cuanto a la divulgación de información de RSE, en este caso, en el ámbito español de las empresas cotizadas.

Consideraciones finales

El presente estudio analiza el nivel y la naturaleza de la información sobre RSE que divulgan las empresas del IBEX35 a través de sus páginas web. A raíz de los resultados del estudio se puede observar, como se aprecia en el índice de divulgación total calculado (IDT) (87.18 %), que las empresas que pertenecen al índice bursátil plasman en su estrategia un alto grado de divulgación de información en materia de RSE.

En relación con la naturaleza de la información divulgada, tal y como se comentaba en el apartado de discusión, los aspectos económicos son los más divulgados (23.21 %), dado que todas las empresas del estudio obtienen un alto grado de transparencia informativa (100 %), realizan una buena gestión de la marca, manifiestan una reducción en costos por la aplicación de políticas medioambientales y disponen de un código ético y de conducta aplicable a la empresa (97.14 %). En lo que respecta a la información medioambiental reportada, destaca una actitud proactiva en las empresas pertenecientes al índice bursátil (22.14 %), dado que todas han obtenido la certificación ISO, y un elevado porcentaje divulga proyectos de innovación y auditorías medioambientales. Por último, el bloque menos divulgado es el correspondiente a la información social (17.54 %), a pesar de que todas reflejan su importancia con respecto a la satisfacción de sus clientes y ofrecen información sobre la igualdad de oportunidades.

De entre las integrantes del IBEX35, encabeza el ranking de empresas que divulgan un compromiso responsable Iberdrola S. A., grupo empresarial dedicado a la producción, distribución y comercialización energética. Esta organización se considera la única compañía española entre las más éticas del mundo, por su inclusión reciente en el 2018 Bloomberg Gender-Equality Index. Además de Iberdrola S. A., las empresas que más información en materia de RSE divulgan son Red Eléctrica y Endesa. Puede ser que las empresas del petróleo y la energía sean las que más información proporcionen al ser las que están más reguladas, debido a su exposición al riesgo. Sin embargo, empresas de sectores de materiales básicos, industria y construcción, como Inmobiliaria Colonial, Siemens Gamesa e IAG, presentan los índices de divulgación más bajos. A pesar de ello, todas las empresas del índice bursátil español superan 70 % de los indicadores propuestos.

En relación con las implicaciones de los resultados obtenidos, el presente estudio supone una contribución complementaria a estudios previos, a pesar de centrar el estudio en un canal específico como es internet. En cuanto a sus limitaciones, cabe destacar que se trata de un estudio meramente descriptivo, de corte transversal, por lo que no es posible realizar inferencias. Cabe señalar, además, que se limita al análisis de las páginas web de cada empresa en relación a los aspectos sobre RSE, por lo que no muestran totalmente las acciones responsables que se llevan a cabo por las empresas del IBEX35. Por ello, se plantea una futura línea de investigación que consistirá en la ampliación del estudio con el fin de abordar comportamientos socialmente responsables en ámbitos distintos, pudiendo llevar a cabo, además, un estudio de las empresas más transparentes en información no financiera, así como su evolución en el tiempo.