nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La energía eléctrica se emplea para prácticamente todos los procesos de producción. Garantizar el suministro continuo, seguro y a costos adecuados de la misma incentiva el crecimiento económico (IEA, 2014 2). Sin embargo, a pesar de su gran utilidad, la energía eléctrica, independientemente de la tecnología que se emplee para su generación, tiene un impacto ambiental a través de las externalidades originadas, principalmente, por las emisiones de CO2.

En el año 2015, el sector con mayores emisiones de CO2 correspondió a la generación de electricidad, representando el 42% de las emisiones totales. Donde las tecnologías que emplean combustibles fósiles, carbón y gas natural, contribuyeron a generar el 66% de la energía eléctrica mundial (IEA, 2017). Pese a ello, la mayor parte de los proyectos enfocados a generación de electricidad, solo han tomado en cuenta los costos privados, dejando de lado los daños ocasionados al medio ambiente. A este respecto, se ha mostrado que las tecnologías de generación de electricidad que emplean combustibles fósiles son las más contaminantes al mostrar los factores de emisión de CO2 más altos. El carbón produce más emisiones seguido por el gas natural (Spadaro et al., 2000). Lo que ha despertado un interés creciente, a nivel internacional, en los impactos ambientales causados por el sector eléctrico (IEA, 2001; NEA, 2003;3 IEA (2005). Mismo que se ve reflejado por el protocolo de Kioto, celebrado en el año 2008, y más recientemente, en el año 2015, se llevó a cabo el acuerdo de París. Ambos enfocados a mitigar las emisiones de CO2 (IEA, 2017).

Es de destacar que las diferentes tecnologías de generación de electricidad deberían incluir los costos externos relacionados con la salud humana y el medio ambiente (NEA, 2003). A pesar de que la energía nuclear no produce emisiones de CO2 en el proceso de generación de electricidad (Spadaro et al.,2000), es la única que incorpora, dentro del Costo Nivelado de Combustible, un monto destinado a cubrir los costos externos originados por el tratamiento y disposición del combustible gastado4 (IEA, 2015; Ramírez et al., 2006). Mientras que las centrales que utilizan combustibles fósiles, al no incorporar las externalidades, los costos de generación son menores. Lo que tiene como consecuencia que, los productores y consumidores de electricidad tengan la percepción errónea de que la energía eléctrica generada por una central nuclear es más costosa que la electricidad generada vía combustibles fósiles. Con lo que se tienen incentivos para no incorporar fuentes de energía bajas en emisiones de CO2, como es el caso de la energía nuclear.

Este hecho toma aún más relevancia ante los cambios que se han dado en la legislación de los sistemas eléctricos, a nivel nacional e internacional, que permiten la entrada a inversionistas privados a la generación de electricidad. Los inversionistas del sector privado, al contar con recursos limitados, desearán conocer en primera instancia los costos que enfrentan las centrales generadoras de energía eléctrica, incluyendo los costos externos.

Partiendo de lo anterior, el objetivo de este artículo es calcular el Costo Total Nivelado de Generación con Externalidades (CTNGE) de tres tecnologías de carga base: termoeléctrica de carbón, ciclo combinado y central nuclear. Se emplea simulación Monte Carlo para estimar las densidades de probabilidad de los CTNGE. De esta manera, se captura el carácter estocástico de sus componentes, a la vez que permite emplear la teoría de portafolio para encontrar la mezcla de tecnologías que brindan el CTNGE menos riesgoso y con menor media.

Los datos se toman de fuentes emitidas por la OCDE. Tales fueron IEA (2015) y OCDE (2017). También se tomaron datos del CENACE (2010-2012),5 CFE (2014),6 de AEO (2017) 7 y del ICF Consulting Canada (2017).

Se obtienen tres conjuntos de resultados.

Primero, se emplea simulación Monte Carlo para generar variables aleatorias correspondientes a los CTNGE de las tres tecnologías. Se aplica entonces el concepto de dominancia estocástica de primer orden a las distribuciones acumuladas correspondientes.Se encontró que la central nuclear tiene, sin ambigüedades, los menores CTNGE. Siendo la termoeléctrica de carbón la tecnología con mayores CTNGE, que a la vez son los más riesgosos.

Segundo, se realiza un análisis de tipo tornado para identificar que tan sensibles son los CTNGE de las tres tecnologías, ante cambios en los parámetros de entrada. Se encontró que el costo de CO2 es el que más afecta a los CTNGE de la termoeléctrica de carbón y de ciclo combinado. Por su parte, el costo unitario de inversión es el que más afecta al CTNGE de la central nuclear.

En tercer lugar, se emplea la teoría de portafolio de Markowitz (1952) para encontrar la mezcla óptima de tecnologías de carga base. Se encontró que el portafolio que incluye a la central nuclear y al ciclo combinado es el que tiene el CTNGE con menormedia y menor varianza. El análisis sugiere que, al generar electricidad, conviene dejar fuera a la termoeléctrica de carbón y centrarse en dos tecnologías: ciclo combinado y central nuclear, asignando a ésta última una proporción mayor de capital.

Estos resultados, particularmente el primero y el tercero, son importantes debido a que dan fundamentos para incrementar la generación eléctrica a través de centrales nucleares. A primera vista, esta sugerencia resulta contra intuitiva, dada la fuerte oposición social que enfrentan las centrales nucleares debido a, entre otras cosas, desastres como el ocurrido en Fukushima el 11 de marzo de 2011.8 No obstante, a diferencia de estudios previos, el presente análisis incluye los costos de las emisiones de

El presente artículo se enmarca en la literatura que analiza portafolios de inversión en generación de electricidad. Existen diversos estudios en esta línea de investigación. En su mayoría emplean Simulación Monte Carlo. No obstante, se enfocan principalmente en capturar el carácter estocástico de los precios de los combustibles y de la tarifa eléctrica. Para ello, se emplea principalmente el VPN, el costo de generación, rendimientos financieros, así como opciones reales (Ver, por ejemplo, Awerbuch y Berger, 2003; Roques, 2006; Roques et al., 2006; Vithayasrichareon et al., 2010a y Vithayasrichareon et al., 2010b).9

El presente trabajo se diferencia de los existentes en tres aspectos. Primero, toma como principales fuentes de incertidumbre al costo de las emisiones de

De los trabajos sobre portafolios de inversión en generación eléctrica destacan tres. Awerbuch y Berger (2003), con los objetivos de diversificar y de intensificar la seguridad energética, introducen el análisis de media-varianza de portafolios y lo aplican a la Unión Europea. Consideran que la incertidumbre proviene de tres fuentes: costo del combustible, costo de operación y mantenimiento y, costos de construcción. Se analizan portafolios de generación eléctrica que incluyen gas, carbón, energía nuclear, petróleo y un conjunto de energías renovables representadas por “viento”. Para evaluar los proyectos de inversión en generación de electricidad se emplean rendimientos financieros. Encuentran que se puede reducir el riesgo y el costodel portafolio cuando se incluyen energías renovables que tengan costos fijos.

El segundo es el de Roques et al. (2006) quienes revisan algunas metodologías, tomadas de la literatura financiera, como la Simulación Monte Carlo, el análisis media-varianza de portafolios y las opciones reales como alternativas para evaluar proyectos de inversión en generación de electricidad. La viabilidad de las dos primeras metodologías se ilustra valuando portafolios que contienen tres tecnologías, las que emplean carbón, gas y energía nuclear. Para ello, emplean el VPN. Consideranque la incertidumbre proviene de tres factores: precios de los combustibles, tarifa eléctrica y precio del

Más cercano al presente artículo se encuentra el trabajo de Vithayasrichareon et al. (2010b) quienes incluyen, entre otros factores, el precio del

La simulación Monte Carlo en evaluación de proyectos de generación eléctrica ha sido muy utilizada. Entre otras aplicaciones, se ha empleado para capturar los diferentes riesgos que implica el proyecto de una central nuclear (Rode et al., 2001), para evaluar un proyecto de inversión en genereación de eléctrica a través del viento (Khindanova, 2013), para simular la Producción Anual de Energía (PAE) eléctrica a través de la velocidad del viento (Hrafnkelsson et al., 2016).

El trabajo se divide en seis secciones. La primera presenta la metodología del CTNGE. La estimación del CTNGE empleando el método estocástico a las tres tecnologías de interés, se presenta en la segunda sección. En la tercera se estima el CTNGE a través de simulación Monte Carlo. En esta sección se emplea dominancia estocástica de primer orden para discriminar entre las distribuciones de los CTNGE de las tres tecnologías, a la par que se realiza análisis de sensibilidad de tipo tornado. La cuarta sección emplea teoría de portafolios para encontrar la mezcla óptima de tecnologías de carga base. En la quinta se presentan las conclusiones. La sección seis presenta recomendaciones y trabajos futuros. El apéndice contiene algunas demostraciones importantes.

2. Metodología del CTNGE

El Costo Total Nivelado de Generación (CTNG) indica el costo por MWh generado. Es la metodología recomendada por los organismos nacionales e internacionales para calcular el costo de generación eléctrica (IEA, 2015). El CTNG se obtiene del cociente del valor presente de los egresos que ocasiona el diseño, la construcción de una central generadora y los costos durante su vida útil, entre el valor presente de la energía que aportará la central en dicho periodo (IEA, 2015 y CFE, 2014). Cabe destacarque, la metodología del CTNG descrita en IEA (2015) incluye el costo de las emisiones de

En el presente trabajo se calcula el CTNGE de las tres tecnologías tradicionales de carga base, que son las que operan las 24 horas del día, los 365 días del año: a) termoeléctrica de carbón con capacidad de 1,131 MW; b) ciclo combinado que utiliza gas natural con 551 MW de capacidad, y; c) central nuclear equipada con un reactor ABWR10 de 1,425 MW de capacidad instalada.

El CTNGE se compone de cuatro elementos: 1) Costo Nivelado de Inversión (CNI), se refiere a la cantidad monetaria destinada a la construcción de la central; 2) Costo Nivelado del Combustible (CNC), que abarca los costos de combustible; 3) El Costo Nivelado de las Externalidades por

En las siguientes secciones se calcularán, de manera detallada, los componentes del CTNGE para cada una de las tres tecnologías de carga base.

Es de hacer notar que el CTNGE tiene algunas limitaciones. El CTNGE brinda información que podría ser útil para que un inversionista debido al hecho de que a menores costos corresponden mayores ganancias. No obstante, esto no siempre se cumple ya que, en un mercado eléctrico liberalizado, la tarifa eléctrica es estocástica. De este modo, la ganancia de un inversionista, capturada por el Valor Presente Neto (VPN), dependerán del grado de correlación existente entre el costo de generación y la tarifa eléctrica (Roques et al.,2008). Adicionalmente, en un ambiente de incertidumbre, como el de generación eléctrica, existe un costo de oportunidad entre invertir hoy o esperar a invertir en una fecha posterior. Las Opciones Reales pueden ser empleadas para informar al inversionista sobre el momento exacto en el que debe invertir (Dixit y Pindyck, 1994). De este modo, la pérdida de información que implica el prescindir de la tarifa eléctrica y el costo de oportunidad entre invertir hoy o hacerlo en una fecha posterior, se compensa con la relativa simplicidad y manejabilidad del CTNGE, que ayuda a un inversionista a enfocarse en la tecnología de generación eléctrica de mínimo costo.

Como punto de partida, se comienza estimando el CTNGE empleando el método determinístico. Lo que brindará parámetros necesarios para calcular el CTNGE utilizando el método estocástico.

3. Estimación del CTNGE utilizando el Método determinístico

Para estimar el CTNGE de las tres tecnologías de interés, se comienza por describir las principales características de cada una de ellas.

A. Termoeléctrica de Carbón

Las termoeléctricas de carbón (TC) cuentan con las siguientes características: a) es una tecnología intensiva en capital; b) la participación de los costos del combustible en su operación representa aproximadamente 40% de los costos totales; c)es una tecnología con una larga vida económica (40 años de operación), y; d) emite

B. Ciclo Combinado

Las características del ciclo combinado (CC) son: a) es una tecnología que requiere un nivel relativamente bajo de inversión; b) la participación del costo del combustible es alta, alrededor de 65%; c) tiene una vida económica de 30 años, y; d)emite dióxido de carbono (

C. Central Nuclear

Para finalizar, las características de las centrales nucleares (CN) son: a) tecnología intensiva en capital (su participación dentro de los costos totales es de aproximadamente 60%); b) la participación del costo de combustible respecto a los costos totales es relativamente bajo (17%); c) es una tecnología con una larga vida económica (60 años de operación), y; d) no emite

A continuación, se estima el CTNGE de cada una de las tecnologías empleando el método determinístico. Para ello, se calculan los diferentes costos que lo componen: CNI, CNC), CN

3.1 CNI

El CNI indica la cantidad monetaria que debe invertirse en una central para generar un MWh de energía eléctrica. Se obtiene del cociente del valor futuro de los costos de inversión en la construcción de la central, entre el valor presente de la generación neta anual de energía eléctrica de la central, durante su vida útil. Los parámetros de entrada y la metodología para calcular el CNI son publicados por IEA (2015).11 La Tabla 1 muestra dichos parámetros para las tres tecnologías de interés.

Tabla 1 Parámetros de entrada para calcular el CNI

| Concepto | Unidades | TC | CC | CN |

|---|---|---|---|---|

| Capacidad | MW | 1,131 | 551 | 1,425 |

| Factor de planta | % | 85% | 85% | 85% |

| Usos propios | % | 10.6%12 | 3.0% | 3.5% |

| Costo unitario de inversión | Dólares/kW | 1,987 | 979 | 4,168 |

| Vida económica | años | 40 | 30 | 60 |

| Tasa anual de descuento13 | % | 4.93% | 4.93% | 4.93% |

Fuente: Elaboración propia con datos de IEA (2015) y CFE (2014)

Debido a que la construcción de una central de carga base toma más de un año, se requiere contar con un programa de inversión. El programa de inversión de las diferentes centrales se encuentra detallado en CFE (2014). La información correspondiente se presenta a continuación.

Tabla 2 Programa de Inversión de las Centrales

| TC | CC | CN | |

|---|---|---|---|

| Año | %Inversión | %Inversión | %Inversión |

| -5 | 3.5% | ||

| -4 | 11.6% | 16.1% | |

| -3 | 58.8% | 9.4% | 41.7% |

| -2 | 25.7% | 72.1% | 30.7% |

| -1 | 3.9% | 18.5% | 8.0% |

| 0 | 100.0% | 100.0% | 100.0% |

Fuente: Elaboración propia con datos de CFE (2014).

Partiendo de lo anterior, se procede a aplicar la metodología para calcular el CNI. Los datos correspondientes se presentan a continuación.

Tabla 3 Costo Nivelado de Inversión (CNI)

| Concepto | Unidades | TC | CC | CN |

|---|---|---|---|---|

| Inversión sin intereses | Millones de dólares | 2,246.9 | 539.4 | 5,969.4 |

| Inversión con intereses | Millones de dólares | 2,569.9 | 591.5 | 6,790.6 |

| Generación bruta anual | MWh | 8,421,426 | 4,102,746 | 10,610,550 |

| Generación neta anual | MWh | 7,528,755 | 3,979,664 | 10,239,181 |

| CNI | Dólares/MWh | $18.77 | $9.14 | $32.98 |

3.2 CNC

El CNC indica la cantidad monetaria que debe destinarse a la compra del combustible necesario para generar un MWh de energía eléctrica. Su cálculo se obtiene del cociente del valor presente del costo del combustible de la central, dividido por el valorpresente de la generación neta anual de energía eléctrica de la central. Los parámetros de entrada requeridos para calcular el CNC son: 1) tasa de descuento; 2) eficiencia de la central, y; 3) precio de los combustibles.

El carbón es el combustible empleado por termoeléctrica de carbón. La central nuclear emplea uranio, mientras que la central de ciclo combinado emplea gas natural. Las proyecciones de los precios de los combustibles se toman de AEO (2017). Se estima que el precio del carbón pasará de $2.23 dólares/mmbtu en el 2017 a $4.83 dólares/mmbtu en el año 2050. Por otro lado, se estima que el precio del uranio pasará de $0.61 dólares/mmbtu en 2017 a $2.90 dólares/mmbtu para 2050. Finalmente, se proyecta un cambio en el precio del gas natural de $3.61 dólares/mmbtu en 2017 a $12.41 dólares/mmbtu para 2050. La Gráfica 4 presenta las tendencias de los precios de los combustibles.

Fuente: Elaboración propia con datos de AEO (2017).

Gráfica 1 Proyecciones del Precio de los Combustibles (dólares/mmbtu)

El CNC de la termoeléctrica de carbón se calcula tomando la media de las proyecciones de los precios del carbón, que asciende a $3.44 dólares/mmbtu (incluye 1 dólar de transporte).

Para que el uranio pueda ser empleado en la central nuclear, requiere someterse a un proceso de enriquecimiento y fabricación. De este modo, el CNC de la central nuclear es de $9.33 dólares/MWh y se compone de dos partes: El costo del combustible es de$7.0 dólares/MWh, mientras que $2.33 dólares/MWh se destinan al tratamiento y disposición del combustible gastado (NEA/IEA (2015)). Es de destacar que el CNC de la central nuclear incluye los costos de tratamiento y disposición del combustible gastado (Ramírez et al., 2006).

El CNC de la central de ciclo combinado considera la proyección de los precios del gas natural.

Para calcular el CNC se considera una tasa de descuento de 4.93%. Debido a que la producción de electricidad por parte del ciclo combinado obedece a la demanda, dependiendo de la hora del día, no todas las plantas operan a plena carga. Lo que afecta la eficiencia del equipo. Por tal, se asume que la eficiencia de la central de ciclo combinado de 46.92%.14 La central nuclear y la termoeléctrica de carbón operan a plena carga las 24 horas del día. Por lo que no se incluye su nivel de eficiencia. De esta manera, el CNC de: a) la termoeléctrica de carbón es $37.37; b) la central de ciclo combinado es de $48.35, y; c) central nuclear es de $9.33. El CNC se expresa en dólares/MWh.

3.3 CNCO2 (Externalidades)

El CNCO2 captura el costo de las emisiones de CO2 por cada MWh generado. Los parámetros que se necesitan para calcular el CNCO2 son la tasa de descuento y el costo del CO2. La termoeléctrica de carbón y la central de ciclo combinado generanrespectivamente 730.0 y 376.9 kilogramos de CO2 por MWh generado (CFE, 2014). El costo por tonelada de CO2 emitidas al ambiente se estima en $36.35 dólares.15 Por tal, la termoeléctrica de carbón tiene un costo nivelado por emisiones de CO2 de $29.68 dólares/MWh, mientras que el costo correspondiente de la central de ciclo combinado es de $14.12 dólares/MWh.

Es de destacar que, las centrales nucleares no producen CO2 en su proceso de generación de electricidad.

3.4 CNOM

El CNOM indica la cantidad monetaria que tiene que destinarse a la central para cubrir los costos de la operación y mantenimiento por cada MWh generado. Se obtiene al dividir el valor presente de los costos de operación y mantenimiento entre el valor presente de la generación neta anual de energía eléctrica de la central. Su cálculo requiere de la tasa de descuento, así como de la capacidad de la central.

Para estimar el CNOM de cada una de las tres centrales de carga base, se empleó información de la IEA (2015). Se asume también la tasa de descuento de 4.93% y la eficiencia de la central de ciclo combinado de 46.92%. Así, el CNOM de la termoeléctrica de carbón es de $12.44 dólares/MWh, el del ciclo combinado asciende a $4.79 dólares/MWh. Finalmente, la central nuclear tiene un CNOM de $11.40 dólares/MWh.

Ahora se cuenta con todos los elementos que integran el CTNGE, mismo que se calculará en el siguiente apartado.

3.5 CTNGE

De acuerdo con la expresión (1), el cálculo del CTNGE de cada una de las tecnologías, utilizando el modelo determinístico, se obtiene al sumar los costos nivelados calculados previamente. La Tabla 5 resume los CTNGE de las diferentes tecnologías.

Tabla 4 Costo Total Nivelado de Generación con Externalidades (Dólares/MWh)

| TC | CC | CN | ||||

|---|---|---|---|---|---|---|

| Costo Nivelado de Inversión | $ 18.77 | 19.1% | $ 9.14 | 12.0% | $ 32.98 | 61.4% |

| Costo Nivelado de Combustible | $ 37.37 | 38.0% | $ 48.35 | 63.3% | $ 9.33 | 17.4% |

| Costo Nivelado del CO2 | $ 29.68 | 30.2% | $ 14.12 | 18.5% | $ 0.0 | 0.0% |

| Costo Nivelado de Operación y Mtto. | $ 12.44 | 12.7% | $ 4.79 | 6.3% | $ 11.40 | 21.2% |

| CTNGE | $ 98.26 | 100.0% | $ 76.40 | 100.0% | $ 53.71 | 100.0% |

Fuente: Elaboración propia con datos de IEA (2015), AEO (2017), CFE (2014) e ICF Consulting Canada (2017).

Es evidente que la central nuclear muestra el menor CTNGE, de $53.71 dólares/MWh. Puede argumentarse que esto se debe, al menos en parte, a que la central nuclear no incurre en costos de CO2. No obstante, la central nuclear mostraría un CTNGE menor que el de las otras tecnologías si enfrentara los mismos costos de CO2. En tales casos, el CTNGE de la central nuclear sería de $83.39 y $67.83 dólares/MWh. Adicionalmente, los costos nivelados que integran el CTNGE no son fijos o inamovibles. Están sujetos a cambios de sus componentes (por ejemplo: la tasa de descuento, costo unitario de inversión, costo del CO2, eficiencia de la central, precio de los combustibles, etcétera). Por lo que no es posible asegurar que los CTNGE de las diferentes tecnologías se mantendrán en los montos obtenidos en esta sección.

A continuación, se analiza la participación de los costos nivelados dentro del CTNGE de cada una de las diferentes tecnologías analizadas. La gráfica 2 muestra dicha composición.

Fuente: Elaboración propia con datos de IEA (2015), AEO (2017), CFE (2014) e ICF Consulting Canada (2017).

Gráfica 2 Participación de los costos nivelados dentro del CTNGE

Partiendo de los resultados del modelo determinístico, el costo nivelado del combustible es el que más contribuye a los CTNGE de la termoeléctrica de carbón (38%) y del ciclo combinado (63.3%). Esto hace que los CTNGE de dichas tecnologías sean extremadamente dependientes del precio de los combustibles correspondientes: carbón y gas natural. Adicionalmente, el CNCO2 contribuye en segundo lugar a los CTNGE de la termoeléctrica de carbón (30.2%) y del ciclo combinado (18.5%). El hecho de los precios de los combustibles y del CNCO2 sean volátiles y cambien a través del tiempo implica que, el CTNGE también será variable a través del tiempo. Por tal, no se puede asegurar que los CTNGE de estas tecnologías se mantendrán en los valores obtenidos.

Por otro lado, el CTNGE de la central nuclear depende mayormente del costo nivelado de inversión (61.4%). Debido a que la construcción de una central nuclear toma alrededor de cinco años, el costo nivelado de inversión está sujeto a cambios en la tasa de descuento y en el costo unitario de inversión. Lo que implica que el CTNGE cambiará cuando cambie la tasa de descuento. Por tal, tampoco se puede asegurar que el CTNGE de la central nuclear se mantendrá en el valor obtenido.

Es evidente que el cálculo del CTNGE de manera determinística presenta varias limitaciones (Roques, 2006 y Karkhov, 2002). Éstas quedan cubiertas, al menos parcialmente, al emplear el método estocástico (Hrafnkelsson, 2016 y Khindanova, 2013).

Partiendo de lo anterior, en la siguiente sección se calculan los CTNGE utilizando un método estocástico. Particularmente, se emplea simulación Monte Carlo para describir las variaciones de los componentes que tienen mayor impacto en el CTNGE de cada una de las diferentes tecnologías.

4. Estimación del CTNGE utilizando el Método estocástico

En esta sección se emplea el Método de simulación Monte Carlo para generar variables aleatorias cuyas densidades de probabilidad describen los CTNGE de las tres tecnologías. Particularmente, se emplea el método de transformada inversa (ver Ross, 1999, para mayor detalle).

Se comienza por generan variables aleatorias cuyas densidades de probabilidad describan respectivamente a los siguientes parámetros: 1) costo unitario de inversión de las tres tecnologías (IEA, 2015); 2) nivel de eficiencia de las centrales de ciclo combinado (CENACE, 2010-2012, Información estadística); 3) precio de las emisiones de CO2 en las tecnologías fósiles (ICF Consulting Canada, 2017), y; 4) tasa de descuento en las tres tecnologías (OCDE, 2017).

Con la finalidad de aislar el efecto que tienen cada uno de los parámetros descritos en el párrafo anterior sobre el CTNGE, se realizan los siguientes supuestos: i) no hay variaciones estocásticas en el precio de los combustibles. Para ello, su asume que el carbón y el uranio enriquecido tendrán un precio constante de

La simulación Monte Carlo se lleva a cabo realizando 100,000 iteraciones. Para ello, se emplea el software especializado @Risk versión 7.5 de la empresa Palisade.

4.1 Variables Aleatorias que Describen los Parámetros de Entrada

Formalmente, en esta sección se emplea simulación Monte Carlo para estiman las variables aleatorias

4.1.1 Costo Unitario de Inversión

Se dispone de pocos datos sobre los costos unitarios de inversión de las tres tecnologías. Para cada caso, solo se cuenta con los valores máximo, mínimo y la media (IEA, 2015). Por tal, se asume que las variables aleatorias de los costos unitarios de inversión de las tres tecnologías se distribuyen de acuerdo con densidades de probabilidad triangulares16 cuyas características principales se listan en la siguiente tabla:

Tabla 5 Costo Nivelado de Inversión (Dólares/kWe)

| TC | CC | CN | |

|---|---|---|---|

| Valor máximo | $3,067 | $1,289 | $6,215 |

| Valor mínimo | $813 | $627 | $1,807 |

| Media | $1,987 | $979 | $4,168 |

| Desviación estándar | $461 | $136 | $907 |

Fuente: Elaboración propia con datos de IEA (2015).

4.1.2 Eficiencia de las Centrales de Ciclo Combinado

La información estadística del nivel de eficiencia de las centrales de ciclo combinado en México, para el período 2010-2012, se toma del CENACE. La variable aleatoria que mejor describe la eficiencia de las centrales de ciclo combinado tiene una densidad de probabilidad Logística,17 que se encuentra en un rango, con valor mínimo de 39.413% y máximo de 51.277%, siendo el valor medio de 46.929% y la desviación estándar de 2.517%.

4.1.3 El Precio de las Emisiones de CO2

La variable aleatoria que mejor describe el precio de las emisiones de CO2, considerando el período 2018-2028,18 tiene una densidad de probabilidad Triangular, con valor máximo de $68.32 dólares/tonCO2, valor mínimo de $16.89 dólares/tonCO2, media de $36.347 dólares/tonCO2 y desviación estándar de $11.393 dólares/tonCO2.

4.1.4 La Tasa de Descuento

La Tasa de Referencia de Interés Comercial (CIRR, por sus siglas en inglés) se toma como una aproximación de la tasa de descuento (OCDE, 2017). La CIRR es la tasa de descuento que se aplica en los países miembros de la OCDE, incluido México, para financiar proyectos de largo plazo. Se considera una serie mensual para el período de enero de 2009 a diciembre de 2017. También se ha incluido un factor de ajuste que incluye el riesgo-país de México, que de acuerdo con la SHCP (2017), para el 29 de diciembre de 2017, se situaba en 189 punto-base. La serie histórica de la CIRR se muestra en la Gráfica 3.

Partiendo de este conjunto de información, la variable aleatoria que mejor describe a la CIRR, tiene una densidad de probabilidad Weilbull, con valor máximo de 4.37%, mínimo de 1.98%, media de 3.0353% y una desviación estándar de 0.5785%.

Ahora se cuenta con las variables aleatorias de los parámetros de entrada. Partiendo de ellos, en la siguiente subsección se emplea nuevamente la simulación Monte Carlo para estimar las variables aleatorias que mejor describen a los CTNGE de las diferentes tecnologías.

4.2 CTNGE - Método estocástico

En este apartado se emplea simulación Monte Carlo para generar las variables aleatorias

Suponga que

Nuevamente se emplea el software @Risk versión 7.5 de la empresa Palisade para realizar la simulación Monte Carlo. Para generar las variables aleatorias de los CTNGE se realizaron 100,000 iteraciones.

La gráfica 9 muestra las densidades de probabilidad de los CTNGE de las tres tecnologías. La tabla 10 presenta las principales características de dichas densidades de probabilidad.

Fuente: Elaboración propia con datos obtenidos de la simulación.

Gráfica 4 Densidades de probabilidad de los CTNGE de las tres tecnologías

Tabla 6 CTNGE (Dólares/MWh)

| TC | CC | CN | |

|---|---|---|---|

| Valor máximo | $136.626 | $110.756 | $87.069 |

| Valor mínimo | $72.334 | $59.310 | $32.860 |

| Media | $98.302 | $76.559 | $53.785 |

| Desviación estándar | $10.386 | $5.313 | $8.063 |

Fuente: Elaboración propia con datos obtenidos de la simulación.

De los datos anteriores se destacan dos aspectos. Primero, las medias de las densidades de probabilidad de los CTNGE son muy parecidas a los CTNGE obtenidos con el método determinístico, descritos en la tabla 5.

En segundo lugar, es evidente que el CTNGE de la termoeléctrica de carbón, además de tener la mayor media, es el más riesgoso al presentar la mayor desviación estándar. Por otro lado, la media del CTNGE de la central nuclear es menor a la media del CTNGE del ciclo combinado. Sin embargo, la central nuclear muestra un CTNGE más riesgoso que el correspondiente CTNGE del ciclo combinado.

En el siguiente apartado se realiza una comparación más detallada entre los CTNGE de las tres tecnologías.

4.3 Comparando los CTNGE de las Diferentes Tecnologías

Aparentemente, la central nuclear tiene los menores CTNGE. Por tal, para una primera comparación, se toma como referencia el CTNGE de la central nuclear. Se considera un intervalo en el que se deja fuera a los primeros y los últimos cinco percentiles. Así, existe una probabilidad de 0.90 (90%) de que el CTNGE de la central nuclear se encuentre en el intervalo

Para una comparación más detallada entre los CTNGE de las diferentes tecnologías, se emplea el concepto de dominancia estocástica de primer orden. Para ello, partiendo de los datos descritos en la tabla 10, primero se supone que las densidades de probabilidad de los CTNGE de las tres tecnologías toman valores en el intervalo

Posteriormente, se verifica la dominancia estocástica de primer orden entre pares de tecnologías. Para ello, se comienza comparando al CTNGE de la central nuclear, cuya distribución acumulada (DA) es F, con el CTNGE del ciclo combinado, cuya DA es G. Finalmente se extiende el resultado a la DA del CTNGE de la termoeléctrica de carbón, H.

Formalmente, la Proposición G. D. 1. del libro de Mas-Colell et al. (1995) (pp. 195) se adapta al contexto del CTNGE, quedando como sigue: la DA del CTNGE del ciclo combinado,

Partiendo de la anterior, para las DA de los CTNGE de las tres tecnologías, resulta evidente que

Es de destacar que las densidades de probabilidad y las correspondientes DA de los CTNGE de las diferentes tecnologías no son definitivas o inamovibles. Pueden variar en forma o desplazarse si se modifica la distribución de probabilidad de alguno de losparámetros de entrada. Es decir, las distribuciones de los CTNGE del ciclo combinado y la termoeléctrica de carbón podrían desplazarse, por ejemplo, hacia la izquierda si el precio del

4.4 Análisis de Tornado

El análisis de tornado se emplea para identificar que tan sensible es el CTNGE ante cambios en los parámetros de entrada. Es decir, el análisis de tornado ayuda a identificar el grado en el que los parámetros de entrada contribuyen a la incertidumbre del CTNGE.

El diagrama de tornado resume el impacto de cada parámetro de entrada. Típicamente este análisis asume que dichos parámetros son estadísticamente independientes. Para que la gráfica sea impactante, los parámetros se ordenan ubicando en la parte superior al que tiene mayor impacto y en la parte inferior al que tiene menor impacto. Así, la gráfica tiene la forma de un tornado. De este modo, el inversionista puede identificar fácilmente los parámetros de entrada en los que debe poner mayor atención.

El análisis de tornado requiere definir un rango de prueba. Para el presente análisis se toma el rango del percentil 5% al 95%.20

4.4.1 Termoeléctrica de Carbón

Para este caso se considera la variación de tres parámetros de entrada: 1) el costo unitario de inversión; 2) el precio de las emisiones de

Fuente: Elaboración propia con datos simulados.

Gráfica 5 Análisis de Tornado - Termoeléctrica de Carbón

Los parámetros que mayor impacto tienen sobre el CTNGE son el precio de las emisiones de CO2 y el costo unitario de inversión. Por un lado, si hay una variación al alza en el precio de las emisiones de CO2, el CTNGE pasa de $98.30 a $116.53 dólares/MWh. Por otro lado, si el costo unitario de inversión tiene un movimiento al alza, el CTNGE pasa de $98.30 a $106.20 dólares/MWh.

4.4.2 Ciclo Combinado

Para el ciclo combinado se considera la variación de cuatro parámetros de entrada: 1) el costo unitario de inversión; 2) la eficiencia de las centrales; 3) el precio de las emisiones de

Fuente: Elaboración propia con datos obtenidos de la simulación.

Gráfica 6 Análisis de Tornado - Ciclo Combinado

De la Gráfica 6 es directo verificar que el CTNGE del ciclo combinado es más sensible a cambios en el precio de las emisiones de CO2. Si hay una variación al alza, el CTNGE pasa de $76.56 a $85.14 dólares/MWh. El CTNGE del ciclo combinado es también sensible ante cambios en la eficiencia de la central. Si aumenta, el CTNGE pasa de $76.56 a $72.14 dólares/MWh.

4.4.3 Central Nuclear

Finalmente, el diagrama de tornado para la central nuclear, que se presenta en la Gráfica 13, considera la variación de dos parámetros de entrada: 1) el costo unitario de inversión, y; 2) la tasa de descuento.

Fuente: Elaboración propia con datos obtenidos de la simulación.

Gráfica 7 Análisis de Tornado - Central Nuclear

Al ser una tecnología intensiva en capital, el parámetro que mayor impacto tiene sobre el CTNGE es el costo unitario de inversión, ya que, si hay una variación al alza, el CTNGE pasa de $53.785 a $65.355 dólares/MWh. El impacto de la tasa de descuento en el CTNGE, siendo menor, es muy significativo. Un incremento en la misma hace que el CTNGE pase de $53.785 a $60.933 dólares/MWh.

Debido a las variaciones a las que están sujetas los CTNGE de las diferentes tecnologías, sería adecuado enfocarse en un portafolio que incluya más de una tecnología, en lugar de centrarse en solo una tecnología. En la siguiente sección se especifican las condiciones bajo las cuales un portafolio con más de una tecnología es viable.

5. Mezcla Óptima de Tecnologías de Carga Base

Partiendo de los resultados obtenidos en las secciones anteriores, es evidente que, sin ambigüedades, la central nuclear tiene los menores CTNGE. Dado este hecho, se podría sugerir que la generación de energía eléctrica de un país debería de darse mayormente a través de centrales nucleares. No obstante, esta implicación presenta tres inconvenientes: 1) no existe ninguna garantía de que los CTNGE de la central nuclear, siendo ahora los menores, se mantendrán en ese nivel. Pueden aumentar si las variaciones de algún componente subyacente así lo determinan.; 2) a ningún país o economía le es viable depender de una sola tecnología para abastecer su demanda por electricidad, y; 3) la energía nuclear presenta gran oposición social.

Por consiguiente, en esta sección se emplea la teoría de portafolio de Markowitz (1952) para encontrar la mezcla de tecnologías de carga base que tenga el CTNGE menos riesgoso y con menor media. Como es usual, la medida de riesgo que se emplea es la desviación estándar (DE).

Formalmente se tiene lo siguiente: suponga se dispone de un monto de capital, que se normaliza a . El capital se puede destinar en su totalidad a una sola tecnología o dividirlo entre más de una tecnología. Sea la variable aleatoria que denota el CTNGE del portafolio que incluye las tres tecnologías. A partir de ahora se le denomina CTNGE-portafolio y se define como sigue:

Donde αi denota la cantidad relativa asignada a la tecnología i = 1, 2, 3.

Para simplificar el análisis, sin pérdida de generalidad, se considera el caso de un portafolio con solo dos tecnologías. Lo que permitirá, al comparar entre pares de tecnologías, encontrar el mejor portafolio, el que muestre CTNGE con menor media y menor DE.

Considere dos diferentes tecnologías de generación de electricidad: 1 y 2. Sea

El siguiente resultado brinda las herramientas de análisis necesarias:

Lema 1. [basado en el teorema 4.14 (Freund et al., 2000 (pp. 158))]: Sea

donde

Demostración: ver Freund et al. (2000).

El Lema 1 brinda dos resultados importantes. El primero se refiere a que la media del CTNGE-portafolio se encuentra entre las medias de los CTNGE de las tecnologías involucradas. El siguiente corolario describe este resultado.

Corolario 2. Si el CTNGE de la tecnología 2 tiene una mayor media,

El segundo resultado del Lema 1 se refiere al papel que tiene la covarianza en el cálculo de la varianza del CTNGE-portafolio. Si la covarianza de los CTNGE de las dos tecnologías es negativa, la varianza del CTNGE-portafolio será menor. Por otro lado, una covarianza positiva de los CTNGE de las dos tecnologías tiene como consecuencia una menor varianza del CTNGE-portafolio. En la sección 2.5 se analiza la composición de los CTNGE de las tres diferentes tecnologías de interés. Partiendo de ello, se espera que la covarianza entre los CTNGE de las diferentes tecnologías sea pequeña o nula. Por tal, para el presente análisis se considera el caso cuando no existe relación entre los CTNGE de las tecnologías implicadas. Es decir, cuando

A partir de ahora, siguiendo la teoría de portafolio, utilizaremos la DE como medida de riesgo. Partiendo del Lema 1, si

El riesgo del CTNGE-portafolio, expresado por su DE, es una función convexa de la cantidad relativa asignada a la tecnología 1, descrita por el parámetro α. El siguiente resultado describe este hecho.

Proposición 3. Suponemos que el CTNGE de la tecnología 1 es más riesgoso que el CTNGE de la tecnología 2,

Si

Demostración: ver apéndice.

Del Lema 1, el Corolario 2 y la Proposición 3, es evidente que el CTNGE-portafolio, así como su media y su DE quedan definidos por la cantidad relativa asignada a la tecnología más riesgosa, la tecnología 1, dada por α.

El primer resultado de la proposición 3 indica la cantidad relativa asignada a la tecnología con el CTNGE más riesgoso que garantiza el mínimo CTNGE-portafolio. Al destinar la cantidad relativa α* de capital a la tecnología con el CTNGE más riesgoso, se garantiza que el CTNGE-portafolio será menos riesgoso que los CTNGE de las tecnologías 1 y 2. Esto es,

El segundo resultado garantiza que, para un intervalo de cantidades relativas asignadas a la tecnología con el CTNGE más riesgoso, el CTNGE-portafolio es aún menos riesgoso que el menos riesgoso de los CTNGE implicados. Este intervalo es donde se registra el “efecto portafolio” establecido en Awerbuch y Berger (2003): reducir el riesgo a través de la diversificación. Es evidente que el efecto portafolio se enfatiza cuando existe una covarianza negativa entre los CTNGE de las tecnologías implicadas en el portafolio. Es de destacar también que Awerbuch y Berger (2003) muestran el efecto portafolio a través de gráficas y simulaciones. En contraste, el presente trabajo encuentra formalmente el intervalo de cantidades relativas asignadas a la tecnología con el CTNGE más riesgoso, donde se registra el “efecto portafolio”.

A continuación, se emplean los resultados antes descritos para analizar la factibilidad de los portafolios que incluyen pares de tecnologías. Para ello, se emplean los datos obtenidos en la sección 3.2, presentados en la tabla 10.

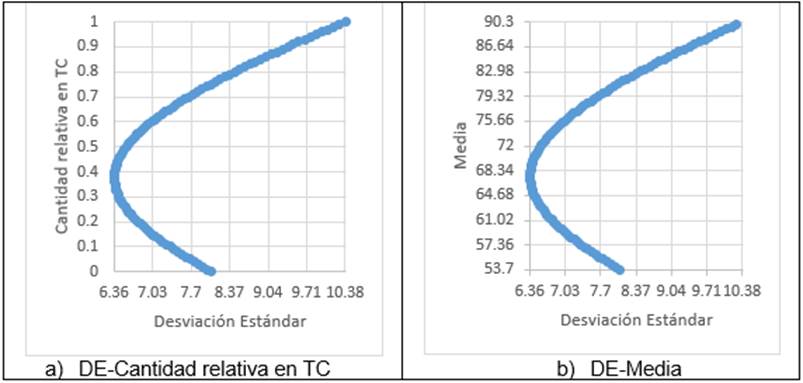

5.1 Termoeléctrica de Carbón y Ciclo Combinado

En este portafolio, la termoeléctrica de carbón muestra el CTNGE más riesgoso con mayor media. Es decir

La Proposición 3 indica que si la termoeléctrica de carbón recibe la cantidad relativa

Fuente: Elaboración propia con datos obtenidos de la simulación.

Gráfica 8 CTNGE-portafolio: Termoeléctrica de carbón y ciclo combinado

La parte a) de la gráfica 14 muestra la DE del CTNGE-portafolio,

Los portafolios óptimos deben caer en la llamada “frontera eficiente”. En el presente contexto, la “frontera eficiente” se tiene cuando la media del CTNGE del portafolio se puede reducir solo si se acepta un mayor riesgo. De acuerdo con la gráfica 14b, la “frontera eficiente” del presente portafolio se tiene cuando la DE del CTNGE se encuentra en el intervalo

5.2 Termoeléctrica de Carbón y Central Nuclear

En este portafolio, la termoeléctrica de carbón muestra el CTNGE más riesgoso con mayor media. Es decir,

Siguiendo a los resultados de la Proposición 3, la DE del CTNGE-portafolio alcanza su menor valor, que es

Fuente: Elaboración propia con datos obtenidos de la simulación.

Gráfica 9 CTNGE-portafolio: Termoeléctrica de carbón y central nuclear

La gráfica 15b indica que, la “frontera eficiente” del presente portafolio se tiene cuando la DE del CTNGE se encuentra en el intervalo

5.3 Central Nuclear y Ciclo Combinado

En los dos portafolios anteriores, una tecnología, la termoeléctrica de carbón, muestra el CTNGE más riesgoso y con mayor media. El presente portafolio es diferente, debido a que la central nuclear tiene el CTNGE más riesgoso, a la vez que presenta la menor media. Esto es,

Si la central nuclear recibe la cantidad relativa de

Fuente: Elaboración propia con datos obtenidos de la simulación.

Gráfica 10 CTNGE-portafolio: Central nuclear y ciclo combinado

Dada la relación que existe entre la cantidad relativa asignada a la central nuclear, α, y la “frontera eficiente” se tiene lo siguiente: las gráficas 16a y 16b indican que la frontera eficiente queda definida por el intervalo

Se puede tener una “frontera eficiente” que considere un riesgo considerablemente menor aplicando el segundo resultado de la Proposición 3. Se calcula

5.4 Análisis de los Resultados

Los resultados del análisis de portafolio se presentan en la tabla 17. A continuación se emplean para encontrar la mezcla de tecnologías de carga base que tenga el CTNGE con menor media y menor DE. Hay que recordar que el valor de α se refiere a la cantidad relativa asignada a la tecnología más riesgosa, indicada con (*), de cada portafolio.

Tabla 7 DE y medias de los CTNGE-portafolio

| TC*-CC | TC*-CN | CN*-CC | |

|---|---|---|---|

| Intervalo factible |

|

|

|

| Media |

|

|

|

| Desv. Est. |

|

|

|

Fuente: Elaboración propia con datos obtenidos de la simulación.

Para comparar los portafolios, se adapta el criterio descrito por Jansen et al. (2006), que establece que, desde un punto de vista social, se busca el portafolio que brinde el CTNGE con menor media a un aceptable nivel de riesgo.

Partiendo de lo anterior, primero se comparan los portafolios que incluyen a la termoeléctrica de carbón. El CTNGE del portafolio que incluye a la termoeléctrica de carbón y a la central nuclear es más riesgoso que el portafolio que incluye a la termoeléctrica de carbón y al ciclo combinado. No obstante, este último portafolio tiene una media considerablemente mayor. La diferencia entre las medias de los CTNGE de estos portafolios se encuentra entre $8.898 y $25.525 dólares/MWh, que es muy grande, dada la producción de MWh de cada central. Por tal, dada la diferencia entre las medias de los CTNGE, se puede optar por el portafolio cuyo CTNGE tenga menor media, pero con mayor riesgo: Termoeléctrica de carbón y central nuclear.

Segundo, se compara el portafolio que incluye a la central nuclear y al ciclo combinado con los dos portafolios restantes. La media del CTNGE del portafolio que incluye a la central nuclear y al ciclo combinado es considerablemente menor a la media del CTNGE del portafolio que incluye a la termoeléctrica de carbón y al ciclo combinado. Por otro lado, dependiendo del valor de α, la media del CTNGE del portafolio que incluye a la central nuclear y al ciclo combinado puede ser mayor que la media delCTNGE del portafolio que incluye la termoeléctrica de carbón y a la central nuclear. Siendo este último portafolio el más riesgoso de todos.

El análisis media-varianza sugiere que el portafolio que incluye a la central nuclear y al ciclo combinado es el que tiene el CTNGE con menor media y menor varianza. De hecho, para valores adecuados de la cantidad relativa asignada a la central nuclear, α, se puede lograr que este portafolio sea menos riesgoso que el que incluye a la termoeléctrica de carbón y al ciclo combinado. Esto es, si la cantidad relativa asignada a la central nuclear, α, se encuentra en el intervalo

Es importante destacar dos puntos. Primero, en los portafolios que incluyen a la termoeléctrica de carbón, a esta tecnología se le asigna una baja cantidad relativa. A lo más, un 20.7% cuando el portafolio incluye al ciclo combinado y un máximo del 37.6% cuando el portafolio incluye a la central nuclear. Esto es recomendable en términos sociales ya que, al ser la termoeléctrica de carbón la tecnología que más contamina, el asignarle un porcentaje bajo de participación, tendrá como consecuencia, una menor afectación social. Segundo, en los portafolios que incluyen a la central nuclear, a esta tecnología se le asigna una alta cantidad relativa. A lo más, un 62.4% cuando el portafolio incluye a la termoeléctrica de carbón, y entre el 30.3% y el 60.6% (47.3% cuando se quiere reducir aún más el riesgo) cuando el portafolio incluye al ciclo combinado.

El análisis sugiere que, al generar electricidad, conviene dejar fuera a la termoeléctrica de carbón y centrarse en dos tecnologías: ciclo combinado y central nuclear, asignando a ésta última una proporción mayor de capital. Con lo que se garantizan menores emisiones de CO2.

6. Conclusiones

El presente análisis sugiere que el CTNGE se puede modificar significativamente al incluir el costo del CO2. De acuerdo con los resultados obtenidos, se puede concluir que:

El CTNGE de la termoeléctrica de carbón, además de tener la mayor media, es el más riesgosa al presentar la mayor desviación estándar. La media del CTNGE de la central nuclear es menor a la media del CTNGE del ciclo combinado. Sin embargo,la central nuclear muestra un CTNGE más riesgoso que el correspondiente CTNGE del ciclo combinado.

La distribución acumulada (DA) del CTNGE de la termoeléctrica de carbón muestra dominancia estocástica de primer orden sobre la DA del CTNGE de ciclo combinado y la central nuclear. Es decir, la termoeléctrica de carbón produce, sin ambigüedades, los mayores CTNGE. En segundo lugar, se encuentran los CTNGE del ciclo combinado. Siendo la central nuclear la tecnología que produce los menores CTNGE.

El CTNGE de la termoeléctrica de carbón es muy sensible ante cambios en el precio de las emisiones de CO2 y del costo unitario de inversión.

El CTNGE de la central de ciclo combinado es más sensible a cambios en el precio de las emisiones de CO2.

El parámetro que mayor impacto tiene sobre el CTNGE de la central nuclear es el costo unitario de inversión.

El CTNGE-portafolio, así como su media y su DE quedan definidos por la cantidad relativa asignada a la tecnología más riesgosa.

El portafolio que incluye a la central nuclear y al ciclo combinado es el que tiene el CTNGE con menor media y menor varianza.

Al generar electricidad, conviene dejar fuera a la termoeléctrica de carbón y centrarse en dos tecnologías: ciclo combinado y central nuclear, asignando a ésta última una proporción mayor de capital.

7. Recomendaciones y Trabajos futuros

Partiendo de las conclusiones, se recomienda que, para garantizar menores emisiones de CO2, la generación de electricidad debe estar centrada en dos tecnologías de carga base: ciclo combinado y central nuclear, asignando a ésta última una proporción mayor de capital.

Esta recomendación es muy relevante para el contexto mexicano, debido a que en 2017 solo el 3% de la energía eléctrica fue generada en una central nuclear, mientras el 50% fue generada por centrales de ciclo combinado. Adicionalmente, la participación de las centrales de ciclo combinado será mayor en la generación de electricidad (Secretaría de Energía, 2018). Lo que tendrá como consecuencia directa una mayor afectación social a través de las emisiones de CO2 al ambiente.

En el presente trabajo se analizaron tecnologías de carga base de generación de electricidad. Una extensión directa será: aplicar la metodología del CTNG a tecnologías de generación de electricidad de tipo intermitente como la fotovoltaica y eólica. Emplear simulación Monte Carlo para generar y comparar los CTNG de las diferentes tecnologías de carga base y las intermitentes.

En el análisis del presente trabajo se asumió una covarianza de cero entre los CTNGE de las diferentes tecnologías. Una extensión directa será simular la correlación que existe entre los CTNGE de las diferentes tecnologías.