nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

A finales de la década de 1970, México y China abrieron más sus economías al mundo; China en 1978 y México en 1982. Previamente ambas naciones cambiaron sus modelos de desarrollo económico, orientándolos hacia el exterior; China era una economía centralmente planificada desde 1949 y México una economía mixta con gran participación del Estado en la economía desde el cardenismo (1934-1940).

Ambos países empezaron con la liberalización comercial y posteriormente con la financiera. México experimentó de 1983 a 1987 un proceso acelerado de reforma económica y apertura comercial, mientras que China implementó de manera gradual su reforma comercial, acelerándola un poco hacia 2001, cuando ingresó a la Organización Mundial del Comercio (OMC).

Una de las variables económicas clave que ambos países manejaron fue el tipo de cambio, variable que permite una mayor interacción con la economía global. México, que después de la crisis de 1976 enfrentó un fenómeno devaluatorio, experimentó todo tipo de políticas cambiarias: semifijo, dual, mixto, de bandas, de techos, entre otras, hasta que en 1994 estableció la libre flotación. China, desde la apertura en 1978 hasta 1994, implementó una política de tipo de cambio fijado al dólar. Dicha paridad la modificó hasta 2005, sustituyéndola por una política de tipo de cambio semifijo administrado, política vigente actualmente.

Dos acontecimientos que ayudan a comprender las políticas cambiarias llevadas a cabo por México y China se ubican en el subperiodo 1994-1997. El primero fue la crisis mexicana de diciembre de 1994 y el segundo la crisis asiática de julio de 1997, esta última obligó a China a modificar la tendencia de depreciación que tenía por una apreciación de su moneda, que llegó a ¥6.61 yuan Renminbi (RMB) por dólar para 2018. En el mismo año, México experimentó una depreciación, que llegó a $19.24 pesos por dólar (Banco Mundial, 2019).

A partir de que ambos países realizaron modificaciones en sus políticas cambiarias, la política de tipo de cambio nominal generó que tanto el producto interno bruto (PIB) como el saldo de la cuenta corriente de la balanza de pagos tuvieran resultados opuestos. En efecto, México registró un crecimiento promedio del PIB de 2.4% entre 1994 y 2018, China registró uno de 9.3%. En lo referente al saldo de la cuenta corriente, fue negativo para México en casi todo este periodo, mientras que para China fue superavitario, con excepción de algunos años.

Es fundamental contar con una política de tipo de cambio real de equilibrio (TCRE) que ayude a cumplir las metas económicas. De acuerdo con Nurkse (1945), el TCRE es el precio relativo de los bienes de dos países que es compatible con los objetivos de equilibrio interno y externo de un país; además de tomar en cuenta una serie de variables que influyen para lograr estos objetivos (Mankiw, 2014). Por lo tanto, el TCRE es el valor que logra el equilibrio económico de un país y es considerado adecuado u óptimo por la política cambiaria.

Así pues, la política cambiaria es fundamental toda vez que los movimientos del tipo de cambio tienen efectos no sólo en el PIB o en los saldos del comercio internacional, también en otras variables como los precios, las reservas internacionales, la inversión extranjera directa, las tasas de interés y los salarios. China, que estableció un tipo de cambio semifijo, registra un alto crecimiento económico y un superávit comercial con una mayor diversificación de socios comerciales; mientras que México, que tiene una política de tipo de cambio flexible, registra un bajo crecimiento económico, un déficit comercial cuasi crónico y una mínima diversificación real de mercados externos, como se constató en 2018, año en que concentró cerca del 80% de sus exportaciones con Estados Unidos (Secretaría de Economía, 2018).

Por los resultados económicos obtenidos por ambos países, Rodrik (2008) y Loría (2016) cuestionan sus políticas cambiarias, enfatizando la relevancia que tiene el propiciar una política cambiaria en que el tipo de cambio real (TCR) genere efectos virtuosos sobre la economía; es decir, contar y/o propiciar una política eficaz de TCRE es favorable para la economía ya que determina el éxito o fracaso en los objetivos de la política económica.

Por lo anterior, damos respuesta a las siguientes preguntas: ¿qué políticas cambiarias implementaron México y China para lograr sus objetivos de política económica?, ¿cómo los desalineamientos del TCR impactaron en su comercio y crecimiento económico?, ¿a qué se debe que la política cambiaria de China haya sido más efectiva que la de México?

Formulamos la hipótesis de que la política cambiaria de China ha sido más efectiva que la de México, debido a que los desalineamientos del TCRE son más pronunciados en México que en el país asiático. Ello significa que el alto crecimiento económico de China se explica porque tiene un TCR subvaluado-sobrevaluado, mientras que el bajo crecimiento de México es porque tiene un TCR sobrevaluado-subvaluado. El objetivo general del presente artículo es identificar la manera en que los desalineamientos del TCRE impactaron al comercio y crecimiento económico de México y China durante el periodo 1994-2018.

Así, implementamos un modelo de regresión lineal doble logarítmico, en donde la variable de TCRE es contrastada con indicadores que reflejan el contexto macroeconómico de ambos países en términos de crecimiento, comercio internacional y masa monetaria. La utilización de regresiones lineales y logaritmos permite calcular estimaciones en elasticidades, simplificando la interpretación de los resultados, sin afectar la veracidad del modelo.

El artículo está estructurado por esta introducción y cinco secciones: en la primera efectuamos una revisión de la literatura referente al tipo de cambio; en la segunda explicamos la metodología utilizada; en la tercera se describen los modelos empíricos para el análisis del TCRE; en la cuarta analizamos los resultados, y en la quinta discutimos dichos resultados. Finalmente, formulamos algunas conclusiones y recomendaciones para ambos países.

2. Revisión de la literatura

Existen diversos estudios sobre el TCRE, sus desalineamientos y, sobre todo, su impacto en el comercio internacional y el crecimiento económico. Rodrik (2008) y Chang (2008) consideran que una subvaluación real es buena para un país, mientras que Loría (2016) argumenta que una sobrevaluación real perjudica a los países. Wang, Hui y Soofi (2007) y Chen, Deng y Kemme (2008) enfatizan que la mejor situación para el crecimiento económico de un país es tener un TCRE que realmente sea eso.

Para calcular el TCRE, Rodrik (2008), con base en la paridad del poder adquisitivo (PPP, Purchasing Power Parity), realizó un análisis empírico del periodo 1950-2004 por medio de datos de panel para 188 países, entre ellos México y China. Encontró que existe una relación positiva entre la tasa de crecimiento del PIB per cápita y el índice de subvaluación real. De la misma forma, Gala (2008) y Missio et al. (2015) concluyen que la subvaluación real promueve el crecimiento económico.

Chang (2008) y Bénassy, Lahrèche y Mignon (2006), con modelos no lineales de panel y de cointegración, encontraron subvaluaciones reales del 30% o 40% del RMB entre 2004 y 2005. Wang, Hui y Soofi (2007) realizaron pruebas de cointegración para estimar el TCRE del RMB de 1980 a 2004 por medio del enfoque del tipo de cambio de equilibrio de comportamiento (BEER, Behavioral Equilibrium Exchange Rate), encontraron que el TCR fluctúa alrededor de su equilibrio en una banda estrecha del 5%.

Berg y Miao (2010) realizaron un análisis comparativo y contrastaron dos visiones opuestas sobre los desalineamientos del TCR, la del Consenso de Washington y la de Rodrik (2008), concluyen que no sólo las subvaluaciones son favorables, sino que las sobrevaluaciones son desfavorables para el crecimiento. En ese sentido, Loría (2016) estimó un modelo de vectores autorregresivos estructurales (SVAR, Structural Vector Autoregressive) para demostrar que las sobrevaloraciones o apreciaciones reales del peso mexicano son el motivo del bajo crecimiento económico del país.

Bussiere, Saxena y Tovar (2010) realizaron un análisis con datos panel para 108 países en desarrollo, entre ellos México, para el periodo 1960-2006, para medir los efectos de las fluctuaciones del tipo de cambio en la producción, concluyen que una depreciación genera efectos positivos sobre el crecimiento del PIB, pero que algunos de ellos provocan efectos secundarios indeseables. Bénassy et al. (2004) estiman un modelo BEER por medio de los vectores de cointegración, y encuentran una sobrevaluación real de -26.2% del TCR efectivo de México en 2004.

Dunaway y Li (2005) indican que no hay un consenso sobre los resultados que tratan de medir el impacto de una política de TCRE debido a los diferentes enfoques, metodologías, variables y el periodo de análisis empleado por los estudiosos. Entre estos: los datos de panel, los modelos no lineales y, en su mayoría, los modelos de cointegración, como el modelo de vectores autorregresivos (VAR, Vector Autoregressive) o el modelo de vectores de corrección de errores (VEC, Vector Error Correction).

Entre los principales enfoques para determinar el TCRE destacan tres: el primero, el enfoque de la PPP, que se sustenta en el principio de que el precio debe ser el mismo en todas partes del mundo, cuya aplicación parece simple, pero que en la realidad carece de información para la determinación del TCRE; el segundo es el enfoque del tipo de cambio efectivo real de equilibrio (FEER, Fundamental Equilibrium Exchange Rate), que considera la cuenta corriente objetivo y estructural para determinar dicho tipo de cambio, pero generalmente es subjetivo y no aborda la dinámica de ajuste del mismo. El tercero es el enfoque BEER, que aborda una dinámica de corto, mediano y largo plazo y considera una gama amplia de determinantes fundamentales para países en desarrollo, motivo por el cual se emplea este enfoque para México y China. Este enfoque es acompañado de un modelo teórico para países en desarrollo propuesto por Edwards (1989b), que muestra los diversos tipos de relaciones presentados entre las variables y el TCRE. Por ejemplo, presenta una relación negativa con los términos de intercambio, los flujos de capital, el crédito, la productividad, las tasas de interés y la balanza comercial; en cambio, presenta una relación positiva con la masa monetaria y una relación ambigua con la apertura comercial, el gasto gubernamental y la inflación.

3. Metodología

Para el análisis de esta investigación empleamos un procedimiento específico para estimar el TCRE, considerando los siguientes pasos:

Modelo. Esta etapa consiste en la formulación del modelo, argumentando el motivo por el que se eligieron las variables fundamentales que lo componen.

Análisis de resultados. En esta etapa llevamos a cabo la regresión econométrica y la interpretación de sus resultados. Después calculamos el TCRE haciendo la multiplicación de cada coeficiente estimado por los valores originales expresados en términos logarítmicos de las variables, cuya suma dará como resultado el logaritmo del TCRE, mismo que será convertido a los datos originales para observar con más claridad el desalineamiento. De esa manera, obtenemos el cálculo del desalineamiento del TCR:

La condición consiste en que si el desalineamiento es mayor, menor o igual a cero, el TCR estará subvaluado, sobrevaluado y(o en equilibrio respectivamente.

Finalmente, elaboramos gráficas del desalineamiento del TCRE, relacionándolo con el crecimiento económico y el saldo comercial de México y China, así como una gráfica de los desalineamientos del TCR para ambos países. Esto permite visualizar las respuestas del crecimiento y el comercio internacional ante cualquier desalineamiento del TCRE.

4. Modelo

Existe una gran variedad de modelos para realizar los cálculos económicos, elegimos un modelo econométrico doble logarítmico que permite explicar la manera en que los cambios porcentuales de una variable independiente afectan a la variable dependiente, siendo en este caso el TCR de México y China.

De esta forma, al realizar un paso previo con los diferentes determinantes del TCRE, según el enfoque BEER y el modelo teórico, optamos por elegir los siguientes modelos de regresión, ya que son los que mejor explican la política cambiaria de China y México:

donde TCR es el índice del tipo de cambio real efectivo, cuyo año base es 2010. En otras palabras, el TCR es el tipo de cambio nominal efectivo (el valor de una moneda contra el promedio ponderado de varias monedas extranjeras) dividido por un deflactor de precios. El tipo de cambio observado es el TCR, al cual se le descuenta la inflación. AC es la apertura comercial, es decir, la suma de exportaciones e importaciones medidas como porcentaje del PIB. BC es la balanza comercial, que son las exportaciones de bienes y servicios menos las importaciones de bienes y servicios medidas como porcentaje del PIB. CRED es el crédito interno del sector privado, en suma, los recursos financieros proporcionados al sector privado por las corporaciones financieras, tales como préstamos, compras de valores no patrimoniales y créditos comerciales, y otras cuentas por cobrar, que establecen un derecho de reembolso medidas como porcentaje del PIB. INF es la tasa de inflación. ln es el logaritmo natural. MM es la masa monetaria, la suma de la moneda fuera de los bancos; depósitos de demanda que no sean los del gobierno central; depósitos a plazo, ahorros y depósitos en moneda extranjera de sectores residentes que no sean el gobierno central; cheques bancarios y de viajero, así como otras garantías como certificados de depósito y documentos medidas como porcentaje del PIB.

Estos modelos se eligieron porque el tipo de cambio tiene una gran importancia en el comercio internacional, tanto para México como para China, y por ello incluimos la apertura comercial; pero también consideramos la balanza comercial por el superávit que registra a nivel mundial. En el caso de México escogimos al crédito y la inflación, por la efectividad de las políticas monetarias en tipos de cambio flexibles, y en el caso de China, la masa monetaria por su influencia en el TCR efectivo.

A continuación realizamos la regresión para comprobar los supuestos de los modelos de regresión múltiple; modelos en los que se cumplen el supuesto de linealidad en los parámetros, homocedasticidad, no colinealidad, no sesgo de especificación y no autocorrelación, los cuales detallamos a continuación.

En los Cuadros 1 y 2 está el resumen de los modelos de China y México, todos los coeficientes son significativos al 1%, con excepción de la balanza comercial de China, que es significativa al 5%. Además, se aprecia una R2 de 92.37% y 72.93% en los modelos de China y México respectivamente, lo cual es favorable, ya que el TCR es explicado en esos porcentajes por las variables independientes.

Cuadro 1 Modelo de regresión de China

| Resumen del modelo | |||||

|---|---|---|---|---|---|

| S | R2 | R2 (ajustado) | R2 (pred) | ||

| 0.0460121 | 92.37% | 91.23% | 89.12% | ||

| Coeficientes | |||||

| Término | Coeficiente | EE del coeficiente | Valor T | Valor p | VIF |

| Constante | 4.1227 | 0.0729 | 56.55 | 0.000 | |

| ln MM | 0.7328 | 0.0472 | 15.52 | 0.000 | 1.18 |

| ln AC | -0.3912 | 0.0579 | -6.75 | 0.000 | 1.76 |

| ln BC | 0.0505 | 0.0236 | 2.13 | 0.045 | 1.54 |

| Ecuación de regresión | |||||

| ln TCR = 4.1227 + 0.7328 lnMM - 0.3912ln AC + 0.0505ln BC | |||||

| Estadístico de Durbin-Watson | |||||

| Estadístico de Durbin-Watson = 1.53412 | |||||

Fuente: elaboración propia.

Cuadro 2 Modelo de regresión de México

| Resumen del modelo | |||||

|---|---|---|---|---|---|

| S | R2 | R2 (ajustado) | R2 (pred) | ||

| 0.0693725 | 72.93% | 68.87% | 53.05% | ||

| Coeficientes | |||||

| Término | Coeficiente | EE del coeficiente | Valor T | Valor p | VIF |

| Constante | 3.693 | 0.124 | 29.67 | 0.000 | |

| ln AC | -0.3048 | 0.088 | -3.47 | 0.002 | 1.42 |

| ln CRED | -0.2381 | 0.0533 | -4.46 | 0.000 | 1.24 |

| ln INF | -0.1353 | 0.0232 | -5.82 | 0.000 | 1.35 |

| Ecuación de regresión | |||||

| inTCR = 3.693 - 0.3048 ln AC - 0.2381 ln CRED - 0.1353 ln INF | |||||

| Estadístico de Durbin-Watson | |||||

| Estadístico de Durbin-Watson = 1.89797 | |||||

Fuente: elaboración propia.

A pesar de que en el modelo de China hay una R2 alta, puede comprobarse que la regresión no es espuria dado que la Durbin-Watson (DW) es mayor a ésta. Si bien en modelos macroeconómicos suelen existir problemas de correlación entre las variables regresoras y el término de error debido a la complejidad de los vectores o variables que asocian información sistemática agregada, las pruebas estadísticas permiten valorar y comprobar la validación del modelo empleado. Según Gujarati y Porter (2010), las reglas de decisión y los rangos de la prueba DW pueden mostrar que el estadístico DW de 1.53 para el caso de China se encuentra en el criterio de indecisión sobre la autocorrelación positiva; sin embargo, dicho valor se encuentra cercano al límite superior que es de 1.65, por lo que podría considerarse que el supuesto se cumple.

En el modelo de México se comprueba por medio del estadístico DW de 1.89 que no existe autocorrelación positiva o negativa, de tal manera que los errores no están correlacionados y, por tanto, los errores estándar no estarán subestimados ni provocarán la significancia de algunos predictores que en realidad no lo son. Por consiguiente, se cumple el supuesto de no autocorrelación.

Finalmente, en esos cuadros resumen puede observarse que todos los coeficientes tienen errores estándar bajos, cercanos a cero, lo cual indica que las estimaciones son más precisas. Por último, percibimos que no hay presencia de colinealidad exacta entre las variables, tal como se muestra en el indicador factor de inflación de la varianza (VIF, Variance Inflation Factor), que está cercano a 1.

De esta manera, los modelos de regresión cumplen con los supuestos básicos, por lo que es posible realizar un análisis de las variables clave que determinan el TCRE de ambos países, tal como mostramos a continuación.

4.1. Variables propuestas para la determinación del TCRE de China

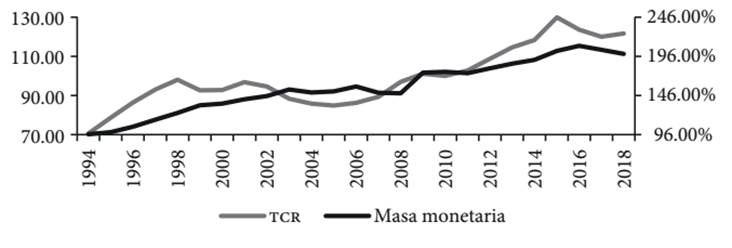

La masa monetaria representa el dinero en circulación de un país, por lo que, según Su (2009) y De Gregorio (2012), un incremento de ésta, derivado de una política monetaria expansiva, ceteris paribus, genera un mayor ingreso para los agentes económicos y un aumento de la demanda de importaciones, lo cual empeora la cuenta corriente provocando una depreciación real. Esto es coherente con lo planteado en los supuestos de regresión y con la Gráfica 1 en que se muestra una relación positiva de la masa monetaria y el TCR, lo que indica que un aumento de esa masa genera un aumento del TCR o, mejor dicho, una depreciación real. Por lo tanto, se esperaría un coeficiente positivo (β > 0).

Fuente: elaboración propia con datos de Banco Mundial (2019).

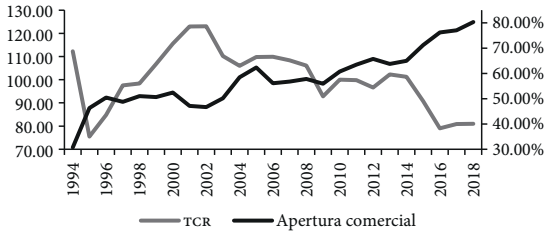

Gráfica 1 Índice del TCR efectivo (2010 = 100) y masa monetaria (% PIB) de China, 1994-2018

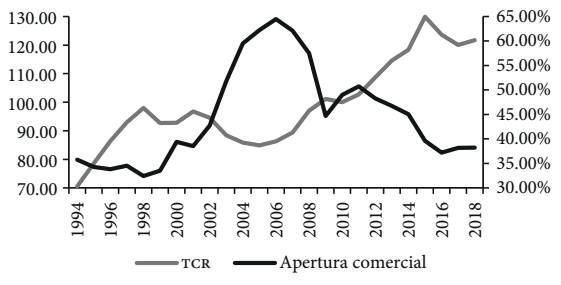

La apertura comercial, en tanto la suma de exportaciones e importaciones como porcentaje del PIB, alcanzó en el caso de China un 64% de liberalización comercial en 2006, y posteriormente se redujo hasta 38% en 2017 (véase la Gráfica 2).

Fuente: elaboración propia con datos de Banco Mundial (2019).

Gráfica 2 Índice del TCR efectivo (2010 = 100) y apertura comercial (% PIB) de China, 1994-2018

La relación de la apertura comercial con el TCR es principalmente inversa, lo que puede deberse al régimen cambiario fijo y semifijo del país, en donde un aumento de la apertura no necesariamente tiende a una devaluación real, sino que el banco central, para mantener la estabilidad de la moneda, utiliza algún instrumento para revaluarla. Por ello se esperaría un coeficiente negativo (β < 0).

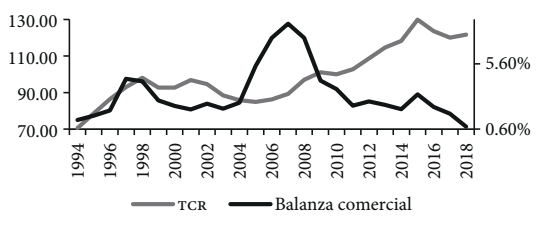

La balanza comercial representa la diferencia entre exportaciones e importaciones, de tal forma que un saldo a favor indica que se exportó más de lo que se importó, generándose un superávit comercial; mientras que un saldo adverso puede generar un déficit comercial. En la Gráfica 3 observamos una relación positiva entre la balanza comercial y el TCR, lo que es coherente, ya que, con la intervención del banco central, un aumento de la balanza comercial daría lugar a un incremento del TCR o, mejor dicho, una depreciación real. Por ello se esperaría un coeficiente positivo (β > 0).

Fuente: elaboración propia con datos de Banco Mundial (2019).

Gráfica 3 Índice del TCR efectivo (2010 = 100) y balanza comercial (% PIB) de China, 1994-2018

4.2. Variables propuestas para la determinación del TCRE de México

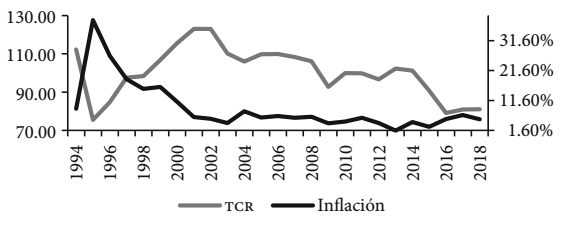

En la Gráfica 4 observamos que un aumento de la inflación genera una apreciación real, y viceversa. Esto coincide con lo que menciona Edwards (1989a) respecto a que cuando un país tiene una inflación igual a la inflación mundial puede haber una inconsistencia entre el déficit fiscal y el mantenimiento del tipo de cambio debido a que el precio de los bienes no transables aumenta a una tasa similar a la inflación nacional y el precio de los bienes transables se incrementa a una tasa parecida a la inflación mundial, generando así una apreciación real. Por lo tanto, se espera un coeficiente negativo (β < 0).

Fuente: elaboración propia con datos de Banco Mundial (2019).

Gráfica 4 Índice del TCR efectivo (2010 = 100) y tasa de inflación (%) de México, 1994-2018

En la Gráfica 5 percibimos que un aumento de la apertura comercial se asocia con una apreciación real, porque México es exportador e importador de manufacturas, las cuales se pueden considerar como un bien complementario. Como menciona Edwards (1989b), cuando se trata de estos bienes, una mayor liberalización comercial reduce el precio de las importaciones y genera un incremento en la demanda de bienes nacionales, provocando así una caída del TCR o apreciación real.

Fuente: elaboración propia con datos de Banco Mundial (2019).

Gráfica 5 Índice del TCR efectivo (2010 = 100) y apertura comercial (% PIB) de México, 1994-2018

Debido a esta situación, se esperaría un coeficiente negativo (β < 0). Es importante mencionar que, tanto México como China tienen el mismo signo esperado en esta variable, porque ambos concentran su comercio internacional en manufacturas.

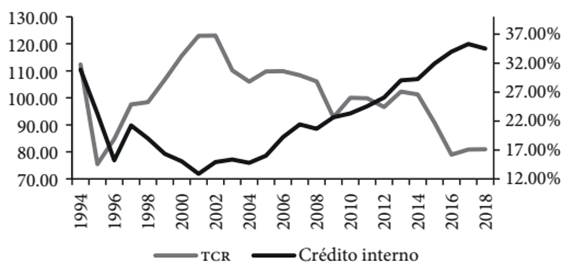

En la Gráfica 6 vemos que el crédito y el TCR tienen una relación inversa, donde un aumento del crédito provoca una caída del TCR o una apreciación real, tal como lo indica Edwards (1989a), para quien, si el crédito interno aumenta más que la demanda de dinero nacional, entonces habrá un exceso de demanda de bienes y activos financieros, lo que reducirá las reservas y aumentará el precio de los bienes no transables, generando así una apreciación real. Por lo tanto, se esperaría un coeficiente negativo (β < 0).

Fuente: elaboración propia con datos de Banco Mundial (2019).

Gráfica 6 Índice del TCR efectivo (2010 = 100) y crédito interno al sector privado (% PIB) de México, 1994-2018

5. Análisis de resultados

Los resultados de los modelos de regresión son los siguientes:

Interpretación de resultados del modelo de China:

Masa monetaria. Un incremento de la masa monetaria generará un aumento promedio de 0.73% del TCR, provocando una depreciación real.

Apertura comercial. Un aumento de la apertura comercial provocará una reducción promedio de 0.39% del TCR, dando lugar a una apreciación real.

Balanza comercial. Un incremento de la balanza comercial generará un aumento promedio de 0.05% del TCR, lo cual induce una depreciación real.

Interpretación de resultados del modelo de México:

Apertura comercial . Un aumento de la apertura comercial provocará una reducción promedio de 0.30% del TCR, lo cual genera una apreciación real.

Crédito. Un incremento del crédito generará un decremento promedio de 0.24% del TCR, dando lugar a una apreciación real.

Inflación. Un aumento de la inflación provocará una reducción promedio de 0.14% del TCR, lo que propicia una apreciación real.

Los resultados anteriores son consistentes con la teoría económica y lo analizado en el apartado del modelo, de tal forma que todas las variables tienen los signos esperados. Con base en estos resultados e interpretación, procedemos a realizar el cálculo de los desalineamientos del TCRE de México y China, los cuales permiten realizar las gráficas para comparar desalineamientos y deducir cómo estos influyen en el comercio y el crecimiento económico de ambos países.

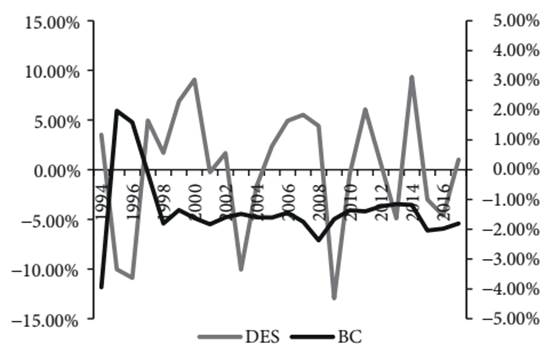

En las Gráficas 7 y 8 observamos los desalineamientos del TCR de México en relación con el saldo comercial y el crecimiento económico del periodo analizado. Para facilitar la interpretación, ambas gráficas se bifurcan de forma horizontal, siendo los valores superiores las subvaluaciones, los inferiores las sobrevaluaciones, y los cercanos a la línea negra los equilibrios del TCR.

Fuente: elaboración propia con datos de Banco Mundial (2019).

Gráfica 8 Balanza comercial y desalineamiento del TCRE de México, 1994-2017 (porcentajes)

Por lo tanto, con base en dichas gráficas, es pertinente resaltar que a finales del siglo XX la economía mexicana se enfrentó a una serie de cambios en materia comercial y cambiaria, entre ellos, el desplazamiento de las exportaciones petroleras por productos no petroleros, en específico las manufacturas; en 1994 ocurrió la incorporación al Tratado de Libre Comercio de América del Norte (TLCAN), la crisis financiera y la adopción de un régimen cambiario flexible y, en 1995, la adhesión a la OMC.

En 1994 el TCR estaba subvaluado con un crecimiento cercano al 5%, año en que el país se enfrentó a una crisis que acrecentó el déficit comercial y deterioró el crecimiento, situándolo en -6.3% en 1995, junto con una sobrevaluación de -10%. Para reactivar la economía se implementó una política monetaria restrictiva, cuya finalidad era disminuir la inflación a través de un límite al crédito interno neto (Banco de México, 1996). Esto generó un crecimiento de 6.7% y un superávit comercial de 1.59% en 1996. Sin embargo, la crisis asiática y la caída del precio del petróleo perjudicaron a la economía e incluso en 1999 el crecimiento disminuyó a tan sólo 2.75% con una sobrevaluación cercana al 7%.

Posteriormente, a inicios del siglo XXI el país tuvo un crecimiento económico cercano al 5% debido a la reducción de la inflación y al gran acceso a los mercados internacionales de capital; sin embargo, pronto ocurriría la recesión de Estados Unidos de América de 2001, por lo que el crecimiento fue de -0.4 en ese año, lo que coincide con la sobrevaluación real de -9% del 2000. Tiempo después, en 2004, México mejoró su situación dada la recuperación global y la baja inflación, por lo que el crecimiento llegó hasta 4%, el déficit comercial se mantuvo en -1.6% y el TCR se acercó al equilibrio.

Por otra parte, un periodo significativo de la economía mexicana fue 2006-2010. La crisis de 2008 afectó a la economía, provocó una gran caída en 2009, toda vez que el crecimiento fue negativo (-5.29%) con una sobrevaluación real de -13%. A pesar de ello, los esfuerzos por reactivar la economía del país permitieron que en 2010 México recuperara y alcanzara un crecimiento de 5.12%, lo cual se asocia al equilibrio del TCR.

No obstante, en la segunda mitad de la década pasada, el crecimiento tendió a la baja, dada la volatilidad de algunas de las variables que tienen que ver más con el sector externo, como los mercados financieros, el alza en el precio del petróleo y la renegociación del TLCAN, todo lo cual generó un crecimiento de 2.9% y 2% en 2016 y 2017, respectivamente, así como un déficit comercial de -1.98% y -1.81% del PIB en esos años, junto con una sobrevaluación en el primer año.

En resumen, los movimientos del TCR de México están asociados fuertemente con el comercio y el crecimiento económico, de tal manera que una sobrevaluación normalmente se relaciona con periodos de crisis, una subvaluación con periodos de mayor o menor crecimiento, mientras que el equilibrio está vinculado con un mayor crecimiento que puede reflejarse en el mismo año o en el siguiente, dependiendo del entorno económico y financiero del país.

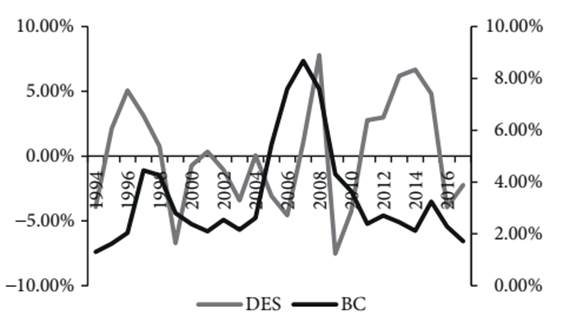

En las Gráficas 9 y 10 mostramos los periodos de subvaluación, sobrevaluación y equilibrio del TCR en relación con el saldo comercial y el crecimiento económico de China. Destaca el año 1994, cuando el Banco Popular de China estableció un tipo de cambio fijo en ¥8.30 RMB por dólar. Con esto el gobierno pretendía fortalecer los objetivos de la apertura comercial, pues permitió a más empresas vincularse al comercio internacional, liberalizó aún más el sistema de precios y disminuyó los aranceles a las importaciones.

Fuente: elaboración propia con datos de Banco Mundial (2019).

Gráfica 10 Balanza comercial y desalineamiento del TCRE de China, 1994-2017 (porcentajes)

Dado lo anterior, en 1997 el superávit comercial de China alcanzó 4.45% del PIB, lo que se reflejó en su crecimiento económico de 9.23%. Derivado de ello, el TCR se acercó a su equilibrio con una subvaluación menor del 5%. En ese año se originó la crisis asiática, la cual no afectó a China en la misma medida que a otros países de la región, pero sí provocó una apreciación real, una caída en su saldo comercial, una disminución en la inversión extranjera directa y posteriormente, en 1999, una sobrevaluación real de -6.7% (Bustelo, 2000).

A partir de ese momento, China decidió aplicar una política económica keynesiana clásica para impulsar su economía, basada en una política fiscal y monetaria expansiva para aumentar el empleo, el consumo y la inversión privada, lo cual se reflejaría en un mayor crecimiento económico. Con esas políticas se mantuvo en equilibrio durante el periodo 2000-2007, tal como se muestra en las gráficas 13 y 14, donde el TCR indica que la implementación de esas políticas fue consistente con una mayor apertura comercial, dada la adhesión de China a la OMC en 2001, lo cual generó una mayor estabilidad cambiaria y un incremento del comercio y del crecimiento económico.

En ese sentido, la política económica de China resultó ser efectiva, a tal grado que la posicionó como una potencia comercial a nivel mundial. Sin embargo, en el año previo a la crisis mundial de 2008, la política cambiaria generó su mayor subvaluación (8%) y sobrevaluación (-8%) en el periodo analizado, por lo que implementó una política fiscal expansiva basada en un gran paquete de incentivos fiscales, los cuales se dirigieron a la inversión en infraestructura, agricultura, ciencia y tecnología (Villezca, 2015). La implementación de tal política dio lugar a que, en 2010, el TCR tendiera al equilibrio y el crecimiento económico llegara a 10.64%.

Asimismo, con la aplicación de una mayor flexibilización cambiaria en 2015, el TCR se subvaluó y se sobrevaluó al año siguiente con una reducción del crecimiento en 6.7% en 2016, por lo que China abandonó la flexibilización, dando paso a una mejora en el crecimiento de 6.9% en 2017, lo que hizo que el TCR tendiera nuevamente al equilibrio en ese año.

En resumen, el TCR efectivo de China se encuentra cerca de sus valores de equilibrio, por lo que la estabilidad cambiaria permite que siga teniendo un superávit comercial con el resto del mundo, dada su eficaz política cambiaria. Esto lo constatamos a lo largo del periodo 1994-2017, ya que al presentar un desalineamiento del TCR su crecimiento económico y su comercio se redujeron, por lo que la mejor decisión fue llevar a cabo una política cambiaria que permitiera el acercamiento al TCRE.

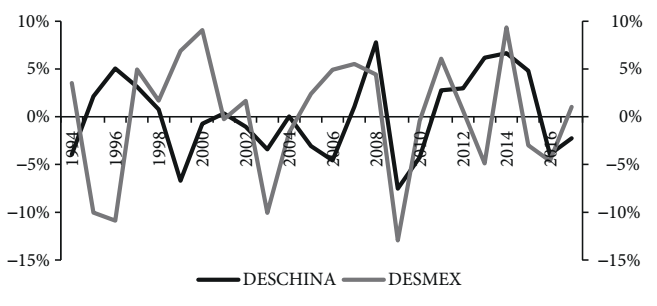

En la Gráfica 11 hacemos una comparación de los desalineamientos del TCR de China y México, la línea negra horizontal indica un valor cero, es decir, el equilibrio del TCR; los valores superiores a esa línea son las subvaluaciones y los inferiores son las sobrevaluaciones. El desalineamiento del TCR efectivo de México fluctúa entre 9% y -13%, es superior al de China, los desalineamientos fluctúan entre 8% y -8%.

Fuente: elaboración propia.

Gráfica 11 Desalineamientos del TCRE de México y China, 1994-2017 (porcentajes)

En ese sentido, China ha presentado menores desalineamientos del TCR que México, e incluso valores cercanos a su equilibrio. De tal forma que podría decirse que se encuentra en equilibrio, como lo señalan Wang, Hui y Soofi (2007), Chen, Deng y Kemme (2008) y Su (2009), por lo que puede considerarse que la política cambiaria de China es más efectiva que la de México.

6. Discusión de resultados

Diversos autores abordan los temas referentes a los desalineamientos del tcre, algunos enfocan su análisis en México y China. En el caso de China, Ming (2013), Chen, Deng y Kemme (2008) y Wang, Hui y Soofi (2007) obtienen resultados similares a los de la presente investigación, concluyen que el tcr del rmb se encuentra en equilibrio.

En el mismo sentido, Ming (2013) concluye que el TCR de China fluctuó alrededor de su equilibrio con una banda de +/- 4% durante el periodo 2001-2011. Sus resultados concuerdan con la presente investigación, ya que identifica un periodo de subvaluación real en la crisis de 1997; un periodo de estabilidad cambiaria, del comercio y el crecimiento económico en 2001-2005, y una sobrevaluación real en la crisis estadounidense de 2008.

Chen, Deng y Kemme (2008) indican que el RMB tiene un ligero desalineamiento de 4% y -6%, afirman que el TCR efectivo está cerca de su equilibrio. Finalmente, Wang, Hui y Soofi (2007) mencionan que el TCR del RMB está en equilibrio en una banda de +/-5%. Esto coincide con nuestro análisis, observamos fluctuaciones de +/-5%, a excepción de 2008 y 2009, por lo que consideramos que el RMB está en equilibrio.

Para el caso de México, Rodrik (2008) concluye que puede presentarse una correlación negativa entre el crecimiento económico y la subvaluación de la moneda. Esto es coherente con las gráficas 9 y 10, en algunos periodos la subvaluación genera una caída del crecimiento económico, como en 1999, 2007, 2009 y 2012. Sin embargo, estos años se relacionan con algún conflicto o crisis internacional, mientras que en otros años, como 2000, 2006, 2010 y 2014, ocurre una subvaluación real que sí genera un crecimiento económico, lo que pareciera presentar diferencias con la hipótesis planteada. Aflouk et al. (2010) establecen que entre 1996 y 2010 existen depreciaciones sucesivas que redujeron los desalineamientos del TCR del peso, a excepción de 2009 por la crisis económica internacional dado el fuerte vínculo entre México y Estados Unidos. Esto coincide con la presente investigación, dado que, con la crisis estadounidense, el peso experimentó una sobrevaluación real, un déficit comercial y una caída en el crecimiento económico. Por los resultados de ambos países, concluimos que la política cambiaria es más efectiva en China que en México para el logro de sus objetivos.

7. Conclusiones

La política cambiaria de un país es relevante, dado que el tipo de cambio enfrenta en todo momento situaciones exógenas y endógenas que las autoridades económicas tienen que controlar. Dependiendo de las acciones e instrumentos que empleen y del momento en que actúen, ocurrirán efectos inmediatos y mediatos en la economía.

Obviamente, en una economía global cada país debe de establecer el valor nominal con el cual fija la paridad de su moneda en relación con las principales divisas, en este caso, con el dólar, y regulado por el mecanismo de mercado. Dependiendo de la decisión de política cambiaria y monetaria, el valor del tipo de cambio podría estar cercano o lejano al equilibrio teórico y de mercado.

Para los casos de México y China, revisamos el comportamiento del tipo de cambio y su relación con algunas de las variables macroeconómicas más importantes, como el pib, la tasa de interés, la inflación y el saldo comercial en las que se manifiesta la eficacia de la política cambiaria. En este artículo realizamos el análisis en torno a la relación que existe entre el tipo de cambio y el crecimiento del PIB y el saldo de la cuenta corriente de la balanza de pagos, por considerar que son dos de las variables económicas más importantes para la toma de decisiones de una política cambiaria eficaz.

En razón de lo anterior, la metodología y los modelos propuestos para analizar la política cambiaria de México y China y el alineamiento del TCR hacia el equilibrio, permitieron constatar hallazgos que hicieron otros analistas para el caso de estudios que incluyen a México y China.

Para el caso concreto de los modelos empleados para calcular el TCRE de México y China, en primer lugar, estimamos modelos de regresión lineal, considerando el cumplimiento de los supuestos básicos, así como los signos esperados en los coeficientes de acuerdo con lo que la teoría económica enseña. Después procedimos a calcular los desalineamientos del TCRE, lo que permitió analizar la manera en que los desalineamientos influyen en el comercio y el crecimiento económico.

Entre los principales resultados destaca el hecho de que México experimenta desalineamientos del TCRE superiores, más dispersos y persistentes que China, que fluctúan en una banda de 9% y -13% comparativamente con China, cuya fluctuación es de +/-5%, a excepción de la crisis de 2008, periodo en que alcanzó valores de 8% y -8%.

En cuanto a los efectos de las desviaciones del TCRE sobre el comercio y crecimiento económico, comprobamos que en México una sobrevaluación real siempre se asocia con crisis e inestabilidad económica y cambiaria, mientras que una subvaluación real puede deteriorar al crecimiento ligeramente o incrementarlo, y finalmente un equilibrio del TCRE lo impulsa; en materia comercial, cualquier desalineamiento afectará las exportaciones. Para el caso de China, se observa que tanto la subvaluación como la sobrevaluación perjudican el crecimiento y el comercio del país.

Dado lo anterior, para que México logre estrechar la banda de dispersión que prevalece en la política cambiaria respecto al TCRE, sugerimos en el corto plazo, generar una subvaluación real y en el largo plazo propiciar las condiciones para el establecimiento de un TCRE estable que dé certeza sobre el desempeño de la economía. La recomendación para el caso de China es mantener su TCR efectivo estable y en equilibrio como lo ha hecho, ya que le ha generado credibilidad, lo que le permite hacer frente a los inconvenientes de la economía global.