nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El análisis del crecimiento económico empieza por identificar la contribución de los factores productivos básicos al crecimiento, ampliándose el análisis al considerar cómo el capital humano también lo determina. Asimismo, el estudio se profundiza al reflexionar en torno a los factores que determinan la productividad. En este nivel es clave la observación del papel que le corresponde a la innovación tecnológica y a las instituciones (políticas y económicas) como variables que inciden sobre la productividad y el crecimiento. Toda la investigación se complementa con el análisis de los factores fundamentales del crecimiento, tales como los regímenes de gobierno, la cultura, la desigualdad, la dotación de los recursos naturales, la geografía y el devenir circunstancial de la historia (o la suerte).

Es decir, la dinámica del crecimiento y la incidencia de los factores inmediatos sobre esta variable económica se investigan utilizando modelos matemáticos construidos a partir de los fundamentos de la teoría económica convencional (la teoría neoclásica). Se inquiere cómo los factores fundamentales afectan a los factores inmediatos y cómo, a través de éstos, se afecta el crecimiento económico. Sin embargo, a pesar del gran número de variables bajo estudio, se soslaya la importancia que tiene la deuda pública externa e interna de un país. Esta restricción financiera para el crecimiento se considera inexorable, sin solución políticamente viable; en el mejor de los casos sólo se habla de la administración de la misma para justificar el argumento de que no constituye un obstáculo serio para el crecimiento.4

El presente documento sostiene otra postura ante la deuda pública, reconociendo su importancia y su conexión con las crisis financieras y el crecimiento económico. Se argumenta que el endeudamiento excesivo es una variable explicativa importante de las crisis financieras, la cual, una vez presente, incrementa la deuda y afecta negativamente el crecimiento, creando y profundizando un círculo vicioso de deuda creciente y lento crecimiento.

De igual manera, algunos investigadores señalan que la deuda en sus diferentes modalidades ha estado presente en las crisis financieras que han enfrentado los países de América Latina y otras regiones del mundo (Marichal, 2014). Por ejemplo, la crisis financiera de México en 1982 fue provocada por un endeudamiento externo excesivo (Hernández, 2003: 12-17). Por otro lado, en el contexto de las elecciones presidenciales de 2016 en los Estados Unidos de América (EUA), se han señalado como prioridades fundamentales para los candidatos presidenciales los temas de la deuda y el crecimiento económico, aunque tímidamente se indica su relación (Haskins, 2015).

En consecuencia, para contar con elementos empíricos que contribuyan a sustentar la hipótesis de investigación, en la primera parte de este trabajo se analizan datos estadísticos de la deuda, el crecimiento y otros indicadores económicos.

Para dimensionar el problema de la deuda se muestra el endeudamiento de las economías avanzadas, las emergentes y el endeudamiento global. En particular, se ofrece información sobre el nivel de endeudamiento del siguiente grupo de países: latinoamericanos, anglosajones, europeos, asiáticos y otros. Además, se analiza con más detalle el nivel actual de la deuda en México.

Con respecto al crecimiento económico, se ilustra la desigualdad y los bajos niveles de crecimiento en el mundo, y se despliegan cuadros que muestran la evolución reciente de indicadores importantes de China y México.

Una vez que hemos establecido los hechos de la deuda pública y el crecimiento económico analizamos, en la segunda parte del presente documento, una explicación teórica a nuestro problema de investigación. Aquí se discute la teoría de los regímenes políticos y las instituciones (políticas y económicas) como determinantes del progreso económico (Acemoglu y Robinson, 2012). Se considera que esta teoría aporta elementos para entender por qué ciertos regímenes de gobierno construyen y preservan instituciones que tienen como propósito cumplir con los compromisos financieros, sin poner en cuestionamiento su legalidad o considerar otras opciones que pudieran existir para reducir la carga de esta restricción financiera para el crecimiento.

Finalmente, apoyadas por la información estadística y los planteamientos teóricos presentados, se ofrecen las conclusiones, que incluyen algunas propuestas de solución al problema de la deuda pública creciente y al magro crecimiento económico.

1. Deuda y crecimiento económico

El análisis de los factores que determinan el crecimiento consta de dos áreas principales: una cuantitativa y otra cualitativa. La primera está constituida por la construcción de modelos matemáticos sustentados fundamentalmente en la teoría económica neoclásica, que es el enfoque predominante. La sofisticación de estos modelos es alta, ya que están asociados a métodos matemáticos desarrollados para explicar procesos dinámicos deterministas y estocásticos. No obstante que estos modelos de crecimiento económico pretenden explicar la mecánica del crecimiento, el problema del endeudamiento no se contempla o se considera como una cuestión menor. En el mejor de los casos, la deuda es considerada solamente como una variable deductiva en la función de producción de los modelos de crecimiento para una economía abierta (Acemoglu, 2009); (Álvarez y Álvarez, 2015); (Barro, R. J. y Sala-i-Martin, 2009).

Por lo que respecta al área cualitativa, en ella se analizan los factores fundamentales del crecimiento como los regímenes políticos de gobierno, la cultura, la desigualdad y la geografía, entre otros. De igual manera que en el análisis cuantitativo, aquí también se soslaya la importancia de no estar endeudado severamente para que un país alcance la prosperidad económica.5 Se asume como inevitable la carga de la deuda pública, y en consecuencia irremediable el drenaje de recursos que podrían ser invertidos en promover el crecimiento. Se considera políticamente inviable cualquier solución que no sea cumplir satisfactoriamente con los compromisos financieros, donde a lo sumo se habla de la administración de la deuda de tal manera que no constituya un obstáculo serio para el crecimiento. 6

Por otra parte, diseñar una estrategia para reducir los niveles de deuda e impulsar el crecimiento económico es una tarea compleja. Existe una propuesta que apunta a diseñar políticas financieras y económicas para administrar la deuda pública creciente y estimular el crecimiento. Además de una reforma fiscal profunda y una política de crédito bien conducida, los gobiernos necesitarían establecer un balance entre apoyar un crecimiento modesto y diseñar una estrategia para reducir los niveles de sus déficits y de deuda, una vez que el crecimiento se fortalezca.

Se tiene otra propuesta alternativa que enfatiza la importancia de la política en el tema de la deuda y el crecimiento, propuesta que se discute ampliamente en la segunda sección y en las conclusiones. En el presente documento se concibe la política tal como la define Chantal Mouffe: “El conjunto de prácticas correspondientes a la actividad política tradicional. El conjunto de prácticas e instituciones a través de las cuales se crea un determinado orden, organizando la coexistencia humana en el contexto de la conflictividad derivada de lo político” (Mouffe, 2007: 16).

2. La Deuda pública global

Para integrar el tema de la deuda pública al debate del crecimiento económico, que en última instancia es un debate en torno a la pobreza y la riqueza de las naciones, se debe dimensionar el problema del endeudamiento global. Actualmente la carga de la deuda es una amenaza global, en particular la deuda de las economías avanzadas. La dinámica de la deuda combinada con la insolvencia fiscal de los países constituye el mayor reto para la estabilidad financiera mundial.

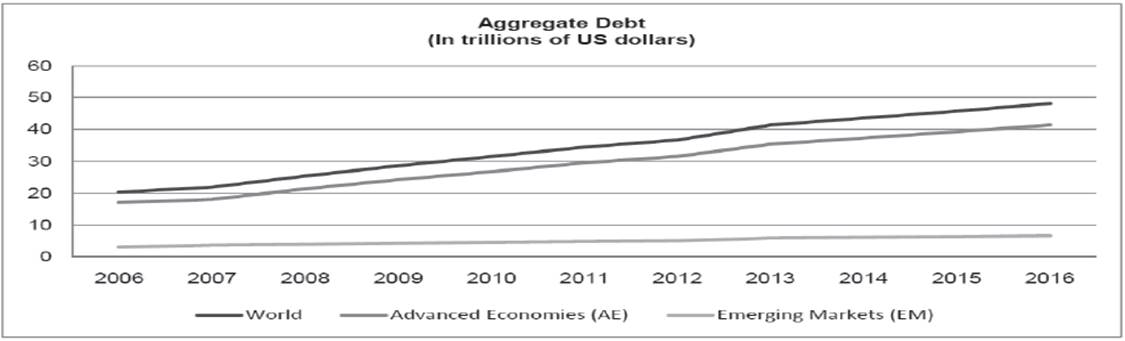

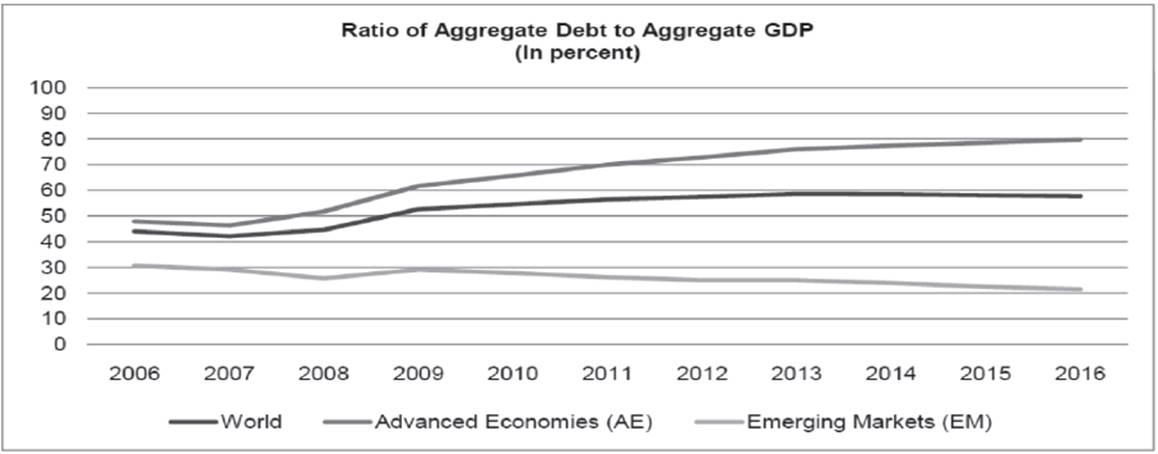

En las Gráficas 1 y 2 se contempla el incremento sustantivo de la deuda pública mundial y de la deuda de las economías desarrolladas. También se observa, pero con sorpresa, el crecimiento moderado de la deuda para el conjunto de las economías con mercados emergentes; y, sobre todo, asombra la reducción de la razón deuda agregada/PIB agregado para estos países. Sin embargo, no hay que olvidar los eventos recientes en Grecia, Irlanda, Portugal y otras economías en la periferia de la Eurozona que, entre otras cosas, han mostrado los riesgos del aumento de la deuda cuando no son enfrentados adecuadamente.7

Fuente: Eswar Prasad y Mengjie Ding. Debt burden in advanced economies now a global threat. The Brookings Institution, 18 de agosto de 2011.

Gráfica 1 Deuda Pública Agregada Mundial

Fuente: Eswar Prasad y Mengjie Ding. Debt burden in advanced economies now a global threat. The Brookings Institution, 18 de agosto de 2011.

Gráfica 2 Razón Deuda/PIB

La Gráfica 1 indica que el nivel de la deuda mundial se incrementó de 22 billones de dólares en 2007 a 34.5 billones en 2011, y se pronosticó que en 2016 el nivel de endeudamiento alcanzaría los 50 billones. Por otro lado, la Gráfica 2 muestra que la razón de deuda mundial/PIB mundial se incrementó de 42% en 2007 a 57% en 2011, y se especuló que alcanzaría el 60% en 2016.

Se advierte que las economías avanzadas explican en mayor medida el incremento de la deuda pública global desde 2007, en niveles absolutos y en relación con el PIB. La deuda agregada de las economías avanzadas aumentó de 18.1 billones de dólares en 2007 a 29.5 billones en 2011, y se predijo que se incrementaría a 41.3 billones en 2016. Las cifras que corresponden a las economías de mercados emergentes, para esos años, son de 3.8, 4.9 y 6.7 billones de dólares respectivamente. La razón deuda agregada/PIB agregado para las economías avanzadas se incrementó de 46% en 2007 a 70% en 2011, y se pronosticó que sería de 80% en 2016. Las razones para las economías emergentes son 28%, 26% y 21%, respectivamente.

De acuerdo con la información presentada, se pudiera señalar que existe una diferencia importante entre las economías avanzadas y las economías emergentes en relación a sus contribuciones relativas al crecimiento de la deuda mundial versus el crecimiento del PIB mundial. Es decir, las economías emergentes estarían contribuyendo en mayor medida al crecimiento del PIB mundial que en el crecimiento de la deuda pública mundial.8

Otra forma de entender la magnitud y la carga de la deuda pública es examinar el nivel de la deuda per cápita. El Cuadro 1 muestra que la deuda per cápita promedio en las economías avanzadas fue de $29 600 dólares en 2011 y se proyectó que sería de $40 400 en 2016. La carga de la deuda para los ciudadanos estadounidenses fue de $34 200 en 2011, y se pronosticó que se incrementaría a $49 100 en 2016; para los japoneses se pronosticó que la carga de la deuda sería de $85 000 para 2016, el nivel más elevado del mundo.

Fuente: Elaboración propia con datos del IMF Fiscal Monitor, April 2011 and June 2011. Update; IMF WEO Database, April 2011 and June 2011. Update; ILO EAPEP Database, revision 2009.

Cuadro 1 Deuda neta per cápita (Miles de US Dólares).

Por otro lado, se predijo que la deuda per cápita de los mercados emergentes se incrementaría gradualmente a $1 500 en 2016, una cantidad mucho menor que los niveles de las economías avanzadas. Para 2016 se vaticinó que la deuda sería de $800 para China y $1 300 para India.

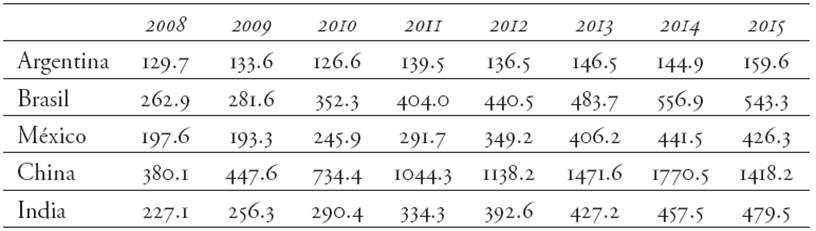

2. La deuda pública de los países más endeudados

El Cuadro 2 ilustra los montos de deuda externa total de los países en desarrollo latinoamericanos y asiáticos más endeudados. Brasil, México y Argentina, en este orden, tienen los niveles más altos de deuda y enfrentan importantes obstáculos para dinamizar sus economías por la falta de recursos financieros para impulsar el crecimiento. Por lo que respecta a los países asiáticos, la deuda de China es aproximadamente de 1.5 billones de dólares; sin embargo, la dinámica de la economía china le permite asimilar este nivel de deuda.9

Fuente: Elaboración propia con datos del Banco Mundial: http://databank.worldbank.org/data/Views/Reports/ReportWidgetCustom.aspx?Report_Name=Table-1-SDDS-2009&Id=a7281286ce.

Cuadro 2 Deuda Externa Total10 (Miles de millones de dólares corrientes)

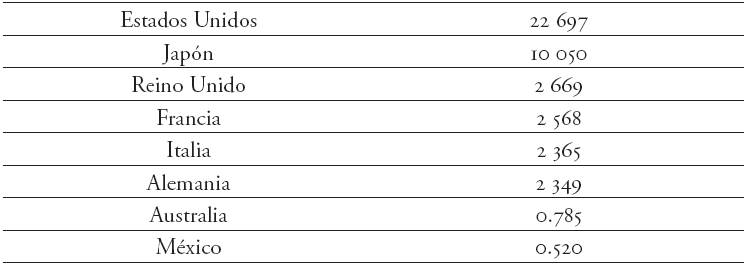

Por otro lado, los niveles mayores de deuda bruta del sector público les corresponden a los países avanzados. Como puede observarse en el Cuadro 3, EUA y Japón tienen los niveles más altos de endeudamiento, 22.6 y 10.0 billones de dólares respectivamente. Les siguen cuatro países europeos con cifras de alrededor de 2.5 billones de dólares. Al final están las cifras de deuda de Australia y México, que son muy significativas.11

Fuente: Elaboración propia con datos del Banco Mundial. http://datatopics.worldbank.org/debt/qpsd.

Cuadro 3 Deuda Bruta Total del Sector Público (Cuarto trimestre de 2015, billones de dólares)

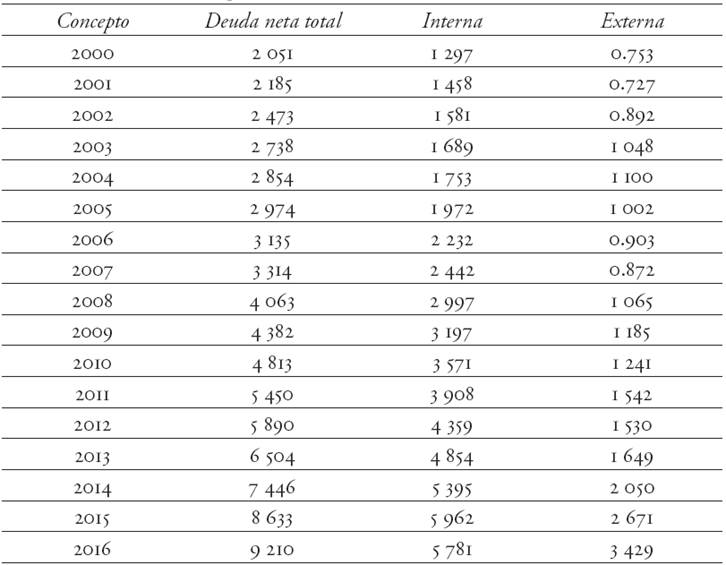

3. La deuda pública de México

En el Cuadro 4 se observa el crecimiento significativo del saldo de los requerimientos financieros del sector público (SHRFSP).12 En los últimos dieciséis años la deuda neta total aumentó de 2 051 billones de pesos a 9 210 billones; la deuda del país se incrementó a más del cuádruple. A pesar de que en este periodo se cumplió cabalmente con los compromisos financieros y en ningún momento México se enfrentó a una crisis de deuda, aun así el endeudamiento creció enormemente.

Fuente: Elaboración propia con datos de la Secretaría de Hacienda y Crédito Público. Cifras a septiembre para 2016.

Cuadro 4 Saldo histórico de los requerimientos financieros del Sector Público Federal (Billones de pesos)

Es importante señalar que en los primeros cinco años del presente siglo, el saldo de los requerimientos financieros del sector público se incrementó en aproximadamente un billón de pesos; en los siguientes cinco años, de 2005 a 2010, el saldo creció en casi dos billones, y en los últimos seis años aumentó más de cuatro billones de pesos. Es decir, la tendencia es a duplicarse el saldo cada cinco años.

La información del cuadro permite identificar que la deuda interna es el componente más importante de la deuda neta total. Este concepto superó su cuádruple durante el periodo 2000-2016. Los mayores rendimientos para los inversionistas externos al invertir directamente en el sistema financiero que existe en México pudieran ser la mejor explicación de ese resultado. Por otro lado, la deuda externa observó un comportamiento estable en los primeros siete años del presente siglo y un repunte moderado a partir de 2008; no obstante, en los últimos cuatro años su crecimiento fue significativo.

En consecuencia, el saldo de la deuda neta total creció en casi tres billones de pesos en los últimos cuatro años por los incrementos sustantivos de la deuda interna y externa. ¿Qué hipótesis puede manejarse para dar una explicación de este hecho?

Una explicación podría ser el estancamiento de la actividad económica del país, que no le ha permitido a la administración pública contar con los recursos suficientes para dar servicio a la deuda, lo cual conduce a recurrir al crédito interno y externo para el pago de la misma y para financiar los compromisos económicos y sociales del Estado mexicano. La exploración de esta hipótesis, así como su relación con otras variables y sus implicaciones, se realiza más adelante.

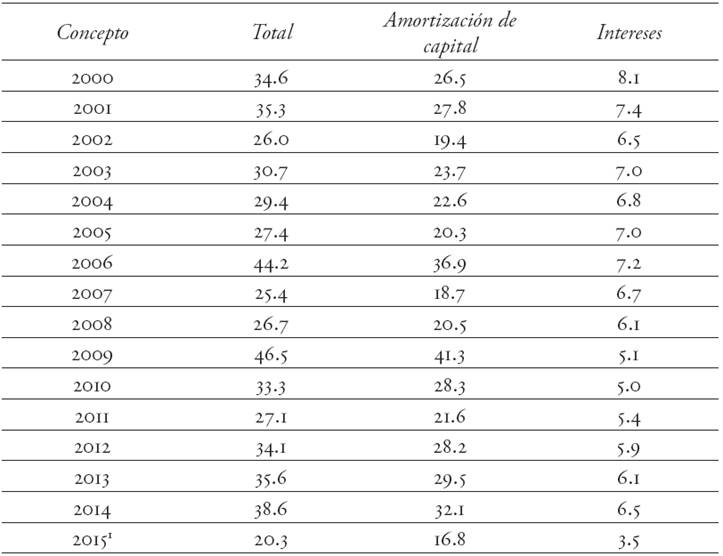

3.1 Amortizaciones de la deuda del Sector Público

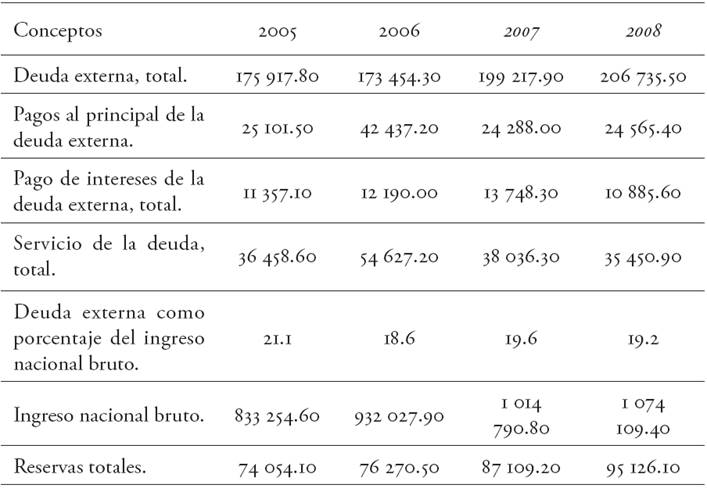

Las cifras del Cuadro 5 muestran parcialmente (ya que sólo se considera el servicio de la deuda externa) la preocupante magnitud del monto monetario que México ha pagado en los primeros 15 años del presente siglo por concepto de la deuda del sector público.

1 Cifras preliminares al mes de junio.

Fuente: Elaboración propia con datos de la Secretaría de Hacienda y Crédito Público.

Cuadro 5 Servicio de la deuda externa del sector público federal (Flujos anuales en miles de millones de dólares)

Por concepto del servicio de la deuda externa del sector público federal se ha tenido que pagar, en 15 años, 515 mil millones de dólares aproximadamente. Una sangría considerable de recursos, sin tomar en cuenta los pagos que corresponden a la deuda interna del sector público.

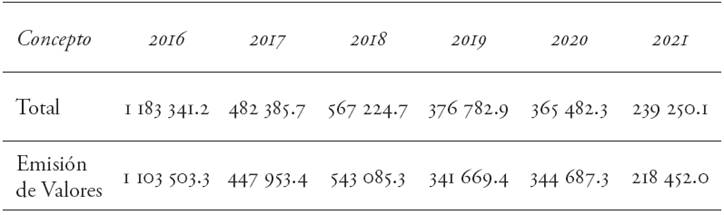

3.2 Proyecciones de las amortizaciones de la deuda del Sector Público

El Cuadro 6 indica que las amortizaciones del Sector Público Federal durante 2016 alcanzarían un monto de 1 billón 183 mil 341.2 millones de pesos. De este monto, el 93.3% se encuentra asociado a los vencimientos de valores colocados en los mercados nacionales.

Fuente: Secretaría de Hacienda y Crédito Público. La proyección fue elaborada con base en el saldo contractual al 31 de diciembre de 2015.

Cuadro 6 Perfil de Amortizaciones de la Deuda Interna del Sector Público Federal (Millones de pesos)

La amortización de 2016 contrasta con los pagos que habrán de efectuarse en cada uno de los siguientes cinco años. No obstante, de acuerdo con la proyección oficial, el monto que habrá que desembolsar el Sector Público en los próximos cinco años será mayor a 2 billones de pesos.

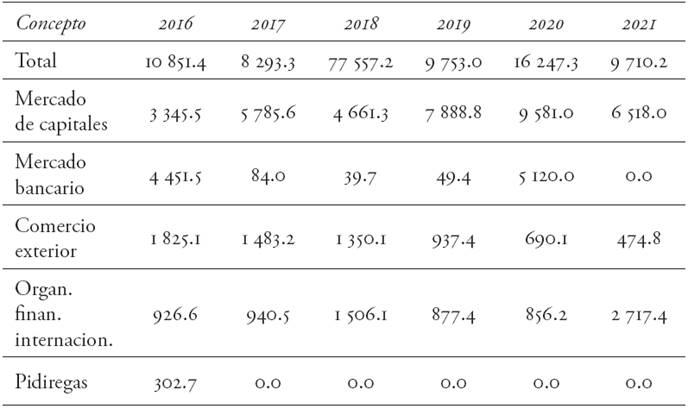

Por otro lado, como puede observarse en el Cuadro 7, las amortizaciones del Sector Público Federal por concepto de deuda externa, durante 2016, serían por un monto de 10 851.4 millones de dólares. De este monto, 43.8% se encuentra asociado a las amortizaciones proyectadas de los créditos directos y pasivos Pidiregas, 30.8% se refiere a los vencimientos de deuda de mercado de capitales y 25.4% a las amortizaciones de líneas vinculadas al comercio exterior y a vencimientos de deuda con organismos financieros internacionales.

Fuente: Secretaría de Hacienda y Crédito Público. La proyección fue elaborada con base en el saldo contractual al 31 de diciembre de 2015.

Cuadro 7 Perfil de Amortizaciones de la Deuda Externa del Sector Público Federal (Millones de dólares)

Al igual que con las amortizaciones proyectadas que tendrá que realizar el sector público por concepto de deuda interna, las proyecciones de las amortizaciones por la deuda externa sorprenden por su magnitud para los próximos cinco años. Los contribuyentes tendrán una carga financiera por concepto de deuda externa del sector público del orden de $51 551 millones de dólares en este periodo.

4. El crecimiento económico

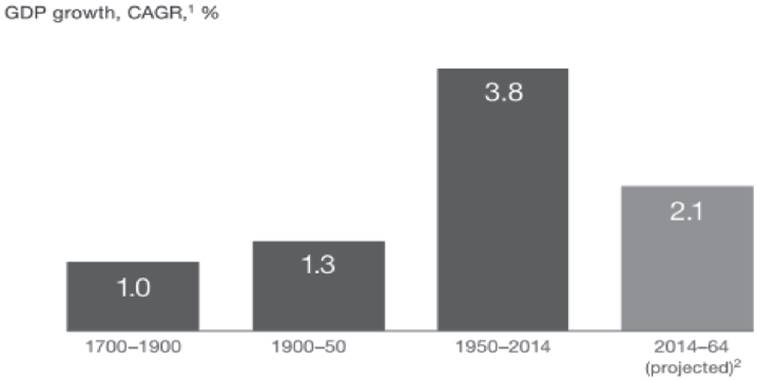

En la Gráfica 3, el Instituto Global Mckinsey destaca la expansión económica mundial en el periodo 1950-2014. En este periodo la tasa de crecimiento anual compuesto fue de 3.8%. Porcentaje significativamente mayor a las tasas de crecimiento observadas en los dos periodos que le preceden; inclusive supera al crecimiento proyectado para el periodo 2014-2064.

1 Compound annual growth rate

2 Assumes 1.8% productivity grown, equal to average for 1964-2014

Source: McKinsey Global Institute analysis

Fuente: McKinsey Global Institute. Global Growth: Can productivity save the day in an aging world? January 2015, http://www.mckinsey.com/global-themes/employment-and-growth/can-long-term-global-growth-be-saved.

Gráfica 3 Crecimiento Económico Global

Este instituto considera que el crecimiento de la población y el aumento de la productividad son los motores del crecimiento. Sin embargo, señala que el rápido crecimiento de la población ha perdido poder, por lo cual el crecimiento económico global futuro sólo dependerá del incremento acelerado de la productividad. Si se asume un crecimiento de la productividad del 1.8%, se proyectaría un crecimiento del PIB global de 2.1% para el periodo 2014-2064.

Esta explicación del crecimiento la comparte el economista Robert Solow, quien considera que un problema significativo que se avecina es el estancamiento secular de las economías desarrolladas, término que denota no sólo una tendencia a crecer con lentitud, sino que más concretamente indica la incapacidad para aprovechar al máximo el potencial productivo. Solow arguye que las economías de Europa, Japón y América del Norte se encuentran atrapadas en un periodo de estancamiento secular que se explica por el lento crecimiento de la población y de la productividad total de los factores (en términos de la eficiencia del capital y del trabajo) en el futuro (Solow, 2014: 16).

Para el caso específico de EUA se proyecta una tasa de crecimiento de 2.1% anual para el periodo 2015-2025, tasa significativamente menor a la tasa de crecimiento promedio de 3.3% obtenida entre 1950 y 2014. Aquí también se sostiene que la principal razón de la caída de la producción es la reducción en la tasa de crecimiento de las horas trabajadas, la cual tiene su explicación en el envejecimiento de la población y en la menor tasa de natalidad actual. Otra causa relacionada con el bajo crecimiento económico es la menor inversión en capital físico (Haskins, 2015: 4).

Las anteriores concepciones en torno al crecimiento económico son un claro ejemplo del soslaye de la deuda pública. Se trata de concepciones que no consideran la deuda pública como un factor fundamental que explica el estancamiento de las economías. Sin embargo, en el contexto de las políticas públicas que incrementarían la tasa de crecimiento de la economía (aumentar las horas de trabajo, mejorar la calidad de la fuerza de trabajo, incrementar la cantidad y la calidad de la inversión, reducir el impacto negativo de las regulaciones, elevar el gasto público y privado en investigación y desarrollo), se señala tímidamente que esas políticas cuestan dinero, aceptando implícitamente la relevancia del endeudamiento en el estancamiento económico (Haskins, 2015: 4).

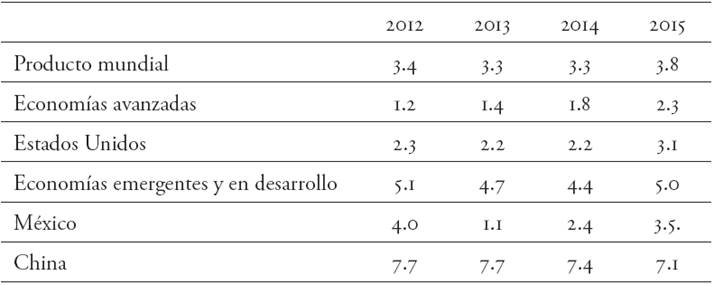

Con el propósito de ampliar la información y las reflexiones de este apartado, el Cuadro 8 y las Gráficas 4-6 muestran los bajos niveles de crecimiento económico, así como los niveles de desigualdad en el mundo.

Fuente: Elaboración propia con datos del Fondo Monetario Internacional.

Cuadro 8 Crecimiento Económico (Variación porcentual)

Fuente: Elaboración propia con datos de The Conference Board Total Economy Database. November 2016 (Adjusted version). http://www.conference-board.org/data/economydatabase/

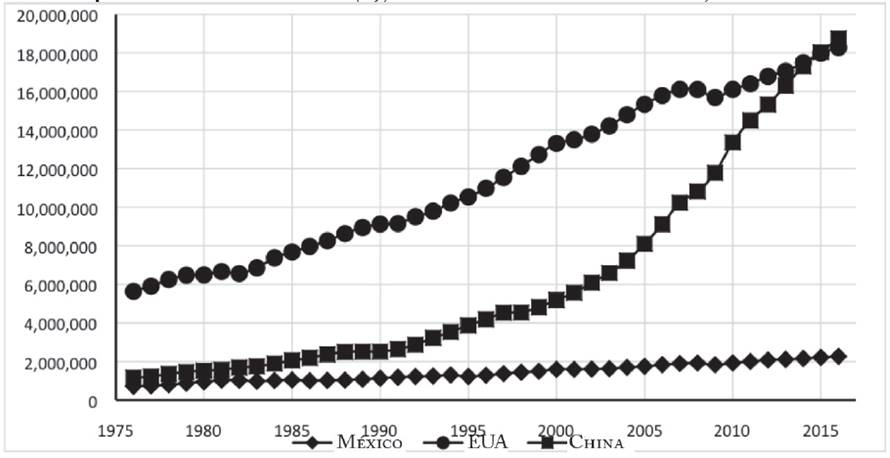

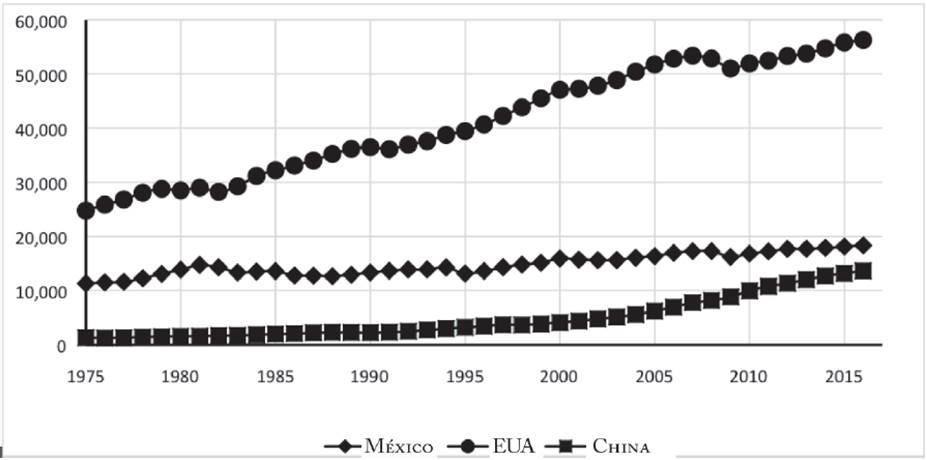

Gráfica 4 Producto Interno Bruto (1976- 2016. Millones de US dólares)

En el Cuadro 8 se observa que las tasas de crecimiento de las economías avanzadas son inferiores al crecimiento global, en tanto que las economías de mercados emergentes y en desarrollo tienen tasas un poco mayores a las tasas del producto mundial.

Para el economista Olivier Blanchard, dos fuerzas fundamentales han frenado la recuperación mundial: “En las economías avanzadas, las secuelas del auge previo a la crisis y la posterior recesión, en particular las fuertes cargas de la deuda y el elevado desempleo, siguen ensombreciendo la recuperación, y el bajo crecimiento potencial que se avecina es motivo de preocupación”.13

No obstante que Blanchard menciona la cuestión de la deuda, él sostiene que en todo el mundo la inversión ha sido más débil de lo previsto por algún tiempo, por lo cual el crecimiento mundial es insuficiente. Asimismo, señala que la evolución económica es cada vez más diferenciada en los principales países y regiones, y el ritmo de recuperación depende de las condiciones específicas de cada país.

En las tres gráficas siguientes se ilustra el desempeño histórico reciente del Producto Interno Bruto (PIB), de sus tasas de crecimiento y del PIB per cápita en México, China y Estados Unidos.

La Gráfica 4 muestra el crecimiento explosivo del PIB de China. En 1976 China tenía un nivel de PIB casi similar al de México; sin embargo, a partir de la segunda mitad de los ochenta empezó su crecimiento espectacular, que inclusive en 2010 superó al de EUA. Por lo que respecta a México, su crecimiento prácticamente se estancó si se compara con estas dos economías, que son las más dinámicas del mundo.

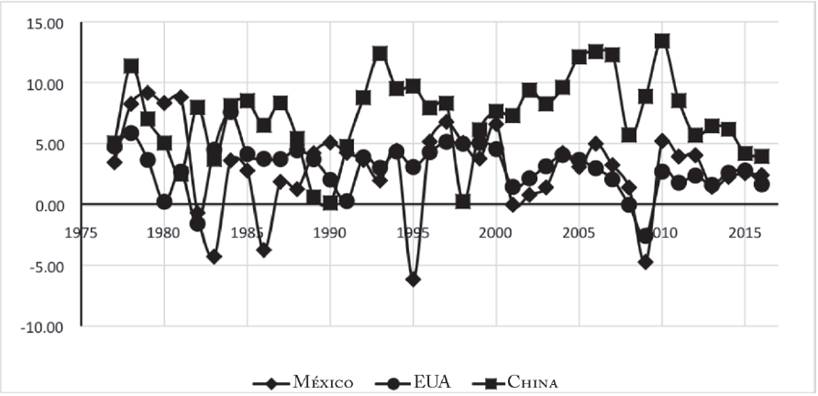

En la Gráfica 5 se pueden observar las tasas de crecimiento siempre positivas y muy significativas de la economía china comparadas con las modestas tasas de EUA y de México. En particular, destacan las tasas negativas de México en diversos momentos del periodo.

Fuente: Elaboración propia con datos de The Conference Board Total Economy Database. November 2016 (Adjusted version). http://www.conference-board.org/data/economydatabase/.

Gráfica 5 Tasa de crecimiento del PIB (1976-2016).

Por otra parte, existen grandes diferencias en los ingresos per cápita. Las naciones que se encuentran en la cima de la distribución del ingreso mundial son 30 veces más ricas en comparación con las naciones que se encuentran en los niveles más bajos. Por ejemplo, en 2013 el PIB per cápita de los Estados Unidos era un poco más de $32 000 dólares. En contraste, para el mismo año el PIB per cápita era mucho menor en otros países: $9 307 en China, $8 180 en México, $3 802 en India, sólo $2 100 en Nigeria, y sustantivamente menor en algunos países del África sub-sahariana, tales como Etiopía y Malí.

Como indica la Gráfica 6, la superioridad de EUA en términos de bienestar es sobresaliente. China y México no alcanzan ni una tercera parte de su PIB per cápita. Sin embargo, también resalta el crecimiento del PIB per cápita de China en las últimas décadas, aumento que contrasta con el crecimiento casi nulo de esta variable en México.

Fuente: Elaboración propia con datos de The Conference Board Total Economy Database. November 2016 (Adjusted versión). http://www.conference-board.org/data/economydatabase/

Gráfica 6 PIB per cápita en el periodo 1976-2016 (Miles de US dólares).

5. Evolución de la deuda, del ingreso y de las reservas internacionales de China y México

En esta sección se analizan con más detalle el comportamiento de la deuda, el ingreso y las reservas internacionales de China y de México para contrastar su evolución y fundamentar las conclusiones de la presente investigación.

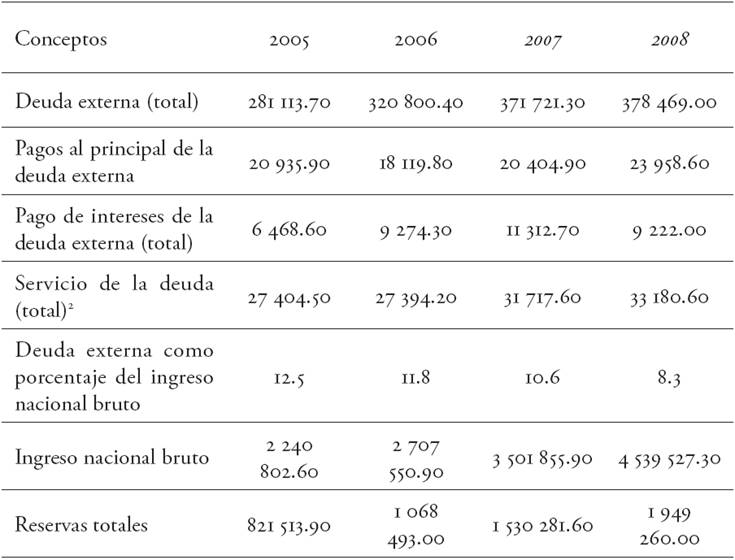

La información en los Cuadros 9 y 10 indica que la deuda externa total de China creció 2.6 veces en el periodo 2005-2012. El servicio de la deuda total aumentó de manera importante en los últimos tres años del periodo considerado, hasta alcanzar un monto de 77 415.60 millones de dólares en 2012. Sin embargo, la deuda externa como porcentaje del ingreso nacional bruto a partir de 2008 tiene niveles moderados que no exceden el 10%.

2 El servicio de la deuda total es la suma de los pagos al principal y del pago de intereses corrientes en moneda, bienes o servicios sobre la deuda de largo plazo, intereses pagados sobre la deuda de corto plazo, y los reembolsos al FMI.

Fuente: Banco Mundial. International Debt Statistics.

Cuadro 9 Deuda y reservas internacionales de China (Millones de dólares)

Fuente: Banco Mundial. International Debt Statistics.

Cuadro 10 Deuda y reservas internacionales de China (Millones de dólares)

Por otro lado, sus reservas totales han experimentado un crecimiento espectacular de 305.48 %, al pasar de $821 513.90 millones en 2005 a 3.3 billones de dólares en 2012. Este es un dato importante ya que muestra que este país no tiene limitaciones para financiar su crecimiento. Asimismo, sus bajos niveles de endeudamiento en relación con su producto no constituyen una sangría de recursos financieros como las que enfrenta la mayoría, sino es que todos los países en vías de desarrollo. Sin embargo, el incremento de esta variable financiera descenderá en el futuro inmediato conforme la economía china equilibre el crecimiento de la inversión y las exportaciones con el crecimiento de su consumo interno (Navarrete, 2013: 213).

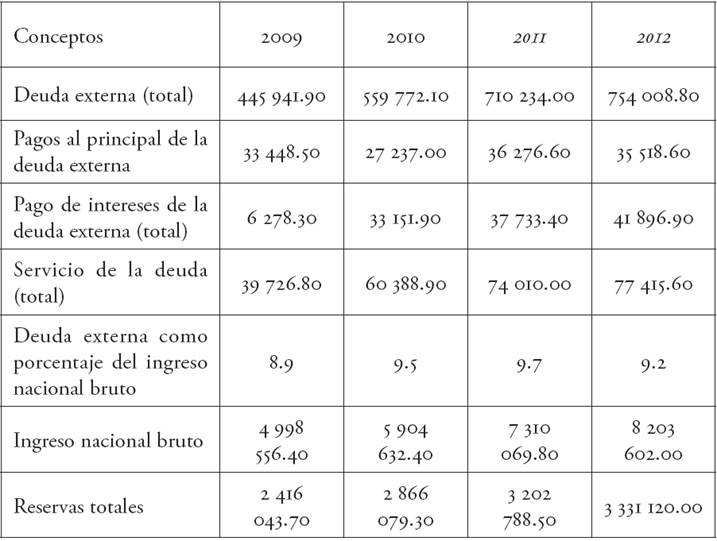

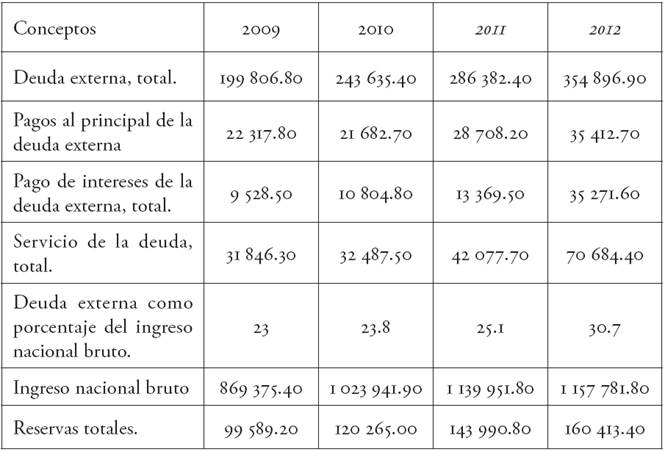

Por otra parte, como se aprecia en los Cuadros 11 y 12, la situación económica y financiera de México es diametralmente opuesta a la de China. La deuda externa total de México creció 2.01 veces de 2005 a 2012, aumentando de $175 917.80 a $354 896.90 millones de dólares. El total del servicio de la deuda siempre se ha situado por arriba de los 30 000 millones de dólares anuales, con dos aumentos importantes en 2006 y en 2012. En este último año creció el servicio de la deuda hasta los 70 684.40 millones de dólares, la cual es una cifra sin precedente. A partir de 2009, la deuda externa como porcentaje del ingreso nacional bruto ha crecido permanentemente hasta alcanzar un valor de 30.7% en 2012.

Fuente: Banco Mundial. International Debt Statistics.

Cuadro 11 Deuda y reservas internacionales de México (Millones de dólares)

Fuente: Banco Mundial. International Debt Statistics.

Cuadro 12 Deuda y reservas internacionales de México (Millones de dólares)

En el periodo que consideramos, las reservas totales han experimentado un crecimiento de 106.61%, aproximadamente un 200% menor al observado en China, al pasar de 74 054.10 a 160 413.40 millones de dólares.

II. Una explicación teórica al problema de la deuda y el crecimiento

Para comprender el atraso o estancamiento económico de los países, es importante analizar por qué algunas sociedades están organizadas eficientemente y otras no. Para algunos, las instituciones y los regímenes políticos de gobierno tienen un rol fundamental en este proceso de organización social eficiente.14 Pocos países han conseguido adoptar o construir instituciones políticas y económicas eficientes, alcanzando la prosperidad, pero la mayoría no lo han hecho. La pregunta es: ¿cuál ha sido el impedimento?15

En general, no se puede explicar la inexistencia de instituciones eficientes por razones culturales o por ignorancia. El problema es político, las élites en el poder toman siempre decisiones de acuerdo con sus intereses (mantenerse en el poder y enriquecerse), su propósito no es la creación de instituciones que pongan en cuestionamiento sus objetivos, aunque éstas promovieran el bienestar en sus países. Así, el tema de la deuda y el crecimiento no es prioritariamente financiero y económico sino que pasa necesariamente por el análisis de la política y los procesos políticos. En particular, la deuda pública rebasa el ámbito de lo político y se convierte en un tema antropológico, sociológico, filosófico y moral (Graeber, 2011) (Lazzarato, 2013 y 2015).

En primera instancia, el éxito económico de los países pudiera depender de sus instituciones económicas, de las reglas que determinan el funcionamiento de la economía y de los incentivos que motivan a los agentes económicos. Las instituciones económicas eficientes (que tendrían como objetivo la eficiencia económica y la justa distribución del producto) fomentan la actividad económica, la creación o adopción de tecnología, el aumento de la productividad y la prosperidad. Estas instituciones podrían crear mercados que funcionen adecuadamente.

Para ser eficientes, las instituciones económicas deben ofrecer seguridad a la propiedad privada para que la inversión y la productividad aumenten. Asimismo, deben ofrecer un sistema jurídico imparcial y servicios públicos que proporcionen igualdad de condiciones para realizar intercambios y permitir la competencia.

Por otro lado, las instituciones políticas, que resultan de la lucha política, estipulan quién tiene poder en la sociedad y para qué fines puede utilizarse. Si el reparto del poder es restrictivo e ilimitado, las instituciones políticas pueden definirse como ineficientes. Con este tipo de instituciones, quienes ejercen el poder establecen instituciones económicas para enriquecerse y aumentar su poder a costa de la sociedad. En cambio, las instituciones políticas que reparten el poder ampliamente en la sociedad y lo limitan pudieran llamarse eficientes. En lugar de concederlo a una persona o a un pequeño grupo, el poder político reside en una amplia coalición o pluralidad de grupos.

En un gran número de casos, las instituciones políticas determinan las instituciones económicas, y a través de éstas, los incentivos económicos y el alcance del desarrollo económico. Las instituciones políticas ineficientes concentran el poder en manos de una élite reducida y fijan pocos límites al ejercicio de su poder, lo cual les permite estructurar las instituciones económicas para extraer recursos del resto de la sociedad. Por consiguiente, las instituciones económicas ineficientes acompañan de forma natural a las instituciones políticas ineficientes. Sin embargo, existen excepciones; en Corea del Sur y en China han coexistido con éxito instituciones políticas ineficientes con instituciones económicas eficientes.

La lógica de por qué las élites políticas no desearían establecer necesariamente las instituciones económicas que fomentan el éxito económico se amplía a la elección de las instituciones políticas. Las élites pueden ejercer el poder para establecer las instituciones políticas que prefieren. En general, estas élites no están interesadas en cambiar las instituciones políticas para hacerlas eficientes porque reducirían su poder político.

Por lo señalado, pareciera que el desarrollo y la prosperidad están asociados con instituciones políticas y económicas eficientes, y que las instituciones ineficientes estarán asociadas al estancamiento y la pobreza. Empero este asunto es más complejo. Para que un país tenga instituciones económicas eficientes, no solamente se requieren instituciones políticas eficientes, sino también se requieren Estados poderosos y suficientemente centralizados, cuestión que no está garantizada necesariamente por un régimen político eficiente.

No obstante que existen muchos casos para ilustrar el peso de las instituciones en el crecimiento y desarrollo económico, en este documento sólo se comparan sucintamente las experiencias de México, EUA y China.

Después de sus procesos políticos de independencia, México y eua siguieron diferentes trayectorias de crecimiento económico, las cuales se explican en gran medida por las diferencias en la naturaleza de los regímenes coloniales y las estructuras sociales e instituciones que ellos crearon.

España aplicó una política imperialista de conquista, exterminó a la élite azteca y aniquiló una civilización. Las encomiendas se distribuyeron entre la élite privilegiada de españoles, dándole el control de la población. El principal objetivo era obtener un tributo en metales preciosos a través del trabajo forzado en las minas. En este proceso de conquista, los principales agentes del control social fueron las órdenes religiosas, las cuales devastaron toda una cultura con el proceso de evangelización (Maddison, 2005: 36).

Por otro lado, en las colonias inglesas se tenía una economía con características europeas, donde la tierra y los recursos naturales abundantes fueron trabajados por mano de obra europea. El orden sociopolítico de estas colonias permitió un acceso más libre a la tierra y a la educación que en la Nueva España, con un menor tributo y beneficio para la metrópoli.

Las principales influencias políticas, institucionales y sociales transmitidas a México y a EUA (por España y Reino Unido respectivamente) que probablemente expliquen el retraso económico del primero comparado con el segundo son las siguientes (Maddison, 2005: 51-52):

1) México fue una colonia que estuvo sujeta a una mayor expoliación de sus recursos que las colonias británicas. Una parte considerable del ingreso iba directamente a la corona española.

2) Las restricciones al comercio internacional fueron menos severas bajo el régimen colonial británico que bajo el español.

3) En las colonias inglesas la educación no era religiosa, se enfatizaba en habilidades pragmáticas y en la inventiva. En la Nueva España, la inquisición y otras instituciones suprimieron el pensamiento heterodoxo y científico.

4) En la Nueva España la mejor tierra estaba controlada por los propietarios españoles. En las colonias británicas la población blanca tenía más fácil acceso a la posesión de la tierra.

5) En la Nueva España no existía un vigor empresarial comparable a su vecino del norte. Básicamente, la élite de Nueva España era buscadora de renta.

6) La población en las colonias británicas creció de manera importante debido al flujo de migrantes, lo cual dinamizó la economía de las colonias.

Por lo que respecta a China, el crecimiento económico de este país en la década de los ochenta fue encabezado por reformas económicas radicales en el sector agrícola y el sector industrial bajo un control político total. A pesar de tener un régimen de gobierno autoritario, su élite política miró hacia el futuro desde un nuevo punto de partida: el de las reformas económicas y la apertura de su economía. 16

Sin una centralización política importante y un control férreo del poder político, el Partido Comunista Chino no se habría sentido seguro para hacer unas reformas económicas tan significativas, que incluso pudieron poner en cuestionamiento su poder político y su propia existencia. Sin una centralización fuerte, el Estado chino no habría sido capaz de coordinar la actividad económica para canalizar los recursos hacia áreas de productividad elevada. Por lo tanto, una línea divisoria central entre las instituciones políticas es su grado de centralización política. Los que no la tienen, como muchos países de África, tendrán dificultades incluso para lograr un desarrollo limitado.

Hoy en día, en que la economía china se ha internacionalizado y juega un papel decisivo en la dinámica de los mercados mundiales, el Estado y el Partido Comunista tienen una influencia central en el desarrollo de su economía, una influencia cardinal a la hora de decidir qué sectores y empresas recibirán un capital adicional y se expandirán.

Los éxitos principales del partido han sido la reforma y la apertura, y su meta estratégica actual es materializar la modernización de China profundizando la reforma y ampliando la apertura. Su élite política ha tomado la decisión de profundizar la reforma en los ámbitos económico, cultural, social y ecológico, entre otros. Se dirigen decisivamente hacia una economía de mercado, fortaleciendo el papel del mercado en la sociedad.

El análisis de esta sección ofrece una conclusión. Se da por sentado que un régimen de gobierno democrático da lugar a instituciones políticas eficientes, las cuales contribuyen sustantivamente a la creación de instituciones económicas también eficientes que impulsan el crecimiento. Sin embargo, lo anterior no se garantiza ya que tenemos casos en los cuales regímenes autoritarios (Corea del Sur y China) crean instituciones económicas eficientes y crecen espectacularmente. Asimismo, tenemos casos (EUA y Europa después de la crisis financiera global de 2008) donde existen instituciones políticas eficientes y los resultados económicos son negativos.

Por lo tanto, la afirmación de que no importa el carácter del régimen político que tiene un país, para alcanzar buenos resultados económicos, gana presencia. Si esto fuera así, la existencia de mecanismos de regulación y de supervisión económica serían factores decisivos para administrar la deuda pública y promover el crecimiento, independientemente del régimen político prevaleciente.

III. Conclusiones

La información estadística y los planteamientos teóricos de la presente investigación permiten obtener algunas conclusiones.17 Las cifras estadísticas confirman el aumento permanente y significativo de la deuda en todos los países considerados, entre ellos México. Además, hacen patente el lento crecimiento económico en la mayoría de los países y permiten visualizar para las próximas décadas el incremento dramático de la deuda pública y la ralentización del crecimiento.

La información da elementos para aseverar que el lento crecimiento económico global y por países no garantiza la estabilización o reducción del endeudamiento público. La deuda se incrementa inexorablemente y se convertirá en una restricción financiera permanente que ralentizará aún más el crecimiento económico futuro. La deuda frena el desempeño económico, puesto que los recursos financieros que podrían utilizarse en el desarrollo de los sectores productivos se destinan, en proporciones importantes, al cumplimiento del servicio de la deuda, contraída en circunstancias cuestionables en la mayoría de los casos.

La deuda ralentiza el crecimiento y éste, a su vez, no genera los ingresos necesarios para saldar o reducir el peso de la deuda. Esta situación crea un círculo vicioso de aumento de la deuda y lento crecimiento que tiende a perpetuarse. Así, sólo se crece para dar servicio a la deuda.

¿Por qué razones se perpetúa este círculo vicioso de aumento de la deuda y lento crecimiento económico? En una transacción comercial simple de compra-venta se intercambia dinero por un bien, y en ese momento se termina, por lo general, la relación entre comprador-vendedor. Pero en una transacción financiera de préstamo o crediticia se intercambia dinero por dinero en un plano intertemporal. Se presta dinero en el presente y se condiciona la entrega de una cantidad monetaria mayor en el futuro. La relación entre deudor y acreedor no se termina en el momento de la operación; puede durar un periodo de tiempo significativo e incluso puede nunca terminar. De hecho, el acreedor buscará que esta relación nunca se termine, ya que a partir de ella siempre obtendrá un beneficio monetario.

Esta relación de dependencia financiera se transmite de generación en generación. La generación actual tiene que pagar las deudas de las generaciones que le precedieron y las generaciones futuras tendrán que saldar las deudas que se hayan contratado previamente. Además, las instituciones políticas y económicas internacionales hacen cumplir los contratos de deuda signados por los gobiernos.

Por otra parte, también se puede concluir que la teoría de los regímenes políticos y las instituciones, como determinantes del proceso de crecimiento económico, nos ofrece un marco teórico para entender por qué ciertos regímenes de gobierno construyen y preservan instituciones que tienen como propósito básico cumplir con los compromisos financieros de la deuda pública, sin poner en cuestionamiento su legalidad o considerar otras opciones que pudieran existir para reducir la carga de esta restricción financiera para el crecimiento.

Los países severamente endeudados tienen una organización social deficiente debido a que sus élites políticas y económicas siempre, en lo fundamental, han tomado decisiones para mantenerse en el poder y enriquecerse. Su objetivo primordial nunca ha sido la creación de instituciones para alcanzar la eficiencia económica y la justa distribución del producto. Las instituciones políticas, en la mayoría de los países endeudados, facilitan la concentración del poder en manos de una élite reducida y, prácticamente, no establecen límites a su ejercicio. Con estas instituciones políticas quienes ejercen el poder tienen la capacidad de establecer instituciones económicas para enriquecerse y aumentar su poder a costa de la sociedad.

En consecuencia, no hay una solución económica ni financiera definitiva al problema de la deuda pública. No hay una solución de este tipo porque el crecimiento económico no ha sido una respuesta efectiva al problema de la deuda y porque las reestructuraciones y otras medidas de alivio financiero no han solucionado el problema de la deuda, sino que, al contrario, han contribuido a su agravamiento.18

Es evidente que no hay una receta válida para todos los países que promueva el crecimiento y reduzca la deuda, ya que cada uno de ellos se encuentra en diferentes condiciones económicas y financieras, con diferentes restricciones y regímenes de gobierno, una historia particular, una filosofía y una cultura propias. Sin embargo, se podría plantear la siguiente pregunta: ¿cuáles podrían ser las opciones para reducir la deuda e impulsar el crecimiento?

Opciones radicales existen: el repudio parcial o total de la deuda externa e interna para disponer de los recursos financieros necesarios para el crecimiento, opción que algunos declaran políticamente inviable. Además, como señalan algunos economistas, la deuda interna suele estar en manos de importantes actores políticos en los países deudores y no siempre puede desecharse tan a la ligera (Reinhart y Rogoff, 2011: 160). De hecho, estos actores constituyen una oposición formidable al repudio de la deuda.

Otra opción con grandes alcances sería un nuevo régimen político. Establecer un gobierno que tenga como prioridad la reforma de las instituciones políticas y económicas para que éstas tengan como objetivos básicos el crecimiento, la reducción de la deuda pública, el empleo, la redistribución justa del ingreso y la defensa de los recursos estratégicos; un gobierno que pusiera en primer plano los intereses generales de la sociedad y no el cumplimiento puntual de las obligaciones financieras. En cada país, esta opción también sería inaceptable para las élites en el poder, por lo cual su viabilidad pasaría por la lucha política.

Esta última alternativa debe ser matizada. Se da por sentado que un régimen de gobierno democrático da lugar a instituciones políticas eficientes, las cuales contribuyen sustantivamente a la creación de instituciones económicas que impulsan el crecimiento. Sin embargo, el presente estudio ha proporcionado argumentos para pensar que un régimen político democrático no garantiza necesariamente buenos resultados económicos en ausencia de mecanismos eficientes de regulación y de supervisión económica.

Un analista nos ofrece otra opción que podría calificarse de utópica. Pero también pudiera considerarse realista ya que acepta implícitamente que el problema de la deuda pública no tiene una solución financiera o económica (Graeber, 2011: 390-391). Él propone una especie de jubileo bíblico bajo el cual se condonen a nivel internacional, nacional e individual las deudas. En su opinión, este jubileo sería saludable no sólo porque aliviaría mucho sufrimiento humano genuino, sino porque sería una forma de dejar de pensar que el dinero es un tabú y que el pago de las deudas es la esencia de la moralidad. Sin embargo, él señala que desde Hammurabi, los grandes Estados imperiales se resistieron invariablemente a esta clase de política, incluida la clase gobernante de EUA que elimina los peores abusos (prisión a los deudores), pero nunca permite que alguien cuestione el sagrado principio: todos debemos pagar nuestras deudas.

Bajo las consideraciones anteriores, hoy más que nunca, la deuda se ha convertido en un problema político que como tal exige acciones políticas para enfrentarlo. Este tipo de solución podría romper el círculo vicioso de crecimiento de la deuda y de lento crecimiento económico; una respuesta social que tuviera como objetivo la reforma de las instituciones políticas para poder crear instituciones económico-financieras abocadas al problema de la deuda, el crecimiento y el desarrollo económicos. Se trataría de un movimiento político que enfrentara la oposición radical de aquellos que serían afectados si se solucionara tanto el endeudamiento como el estancamiento económico.