nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E.6.

Introducción

La emergencia de la crisis global ha reforzado los planteamientos del papel central que desempeña el estilo de hacer políticas macroeconomía para lograr crecimiento con equidad en la América Latina. La línea central de este artículo es que se precisa pasar del fuerte sesgo financierista y cortoplacista, aún vigente a pesar de correcciones recientes, a un enfoque que prioriza explícitamente el desarrollo productivo sostenido y el efecto en la equidad; para ello se requiere un equilibrio entre diversos objetivos macroeconómicos, de manera que se logre una estabilidad funcional para el desarrollo.

La región efectuó intensas reformas en los dos decenios recientes, con una fe extrema en que el desarrollo resultaría naturalmente de los mercados liberados de trabas, regulaciones e intervenciones de los gobiernos. No obstante, en general, los resultados en cuanto a crecimiento económico y equidad han sido nítidamente deficientes. Este artículo está centrado en las experiencias macroeconómicas y financieras de cinco países suramericanos (que representan cerca de dos tercios del PIB de la América Latina).

En la sección I se sintetiza los resultados exhibidos entre 1990 y 2010 por el conjunto de Argentina, Brasil, Chile, Colombia y Perú (SA5), comparándolo con el promedio del total de la América Latina (AL19). En la sección II se destaca las características comunes a la mayoría de los países en cuanto a las políticas macroeconómicas y las crisis cíclicas que los diversos países experimentan. Se expone el desempeño en cuatro subperiodos: la situación hacia 1997, el sexenio recesivo de 1998-2003, los años de recuperación sustantiva de 2004-2008, y el contagio de la crisis global financiera en 2008-2009 y la recuperación en 2010. La sección III contiene las interpretaciones de por qué el desempeño fue tan mediocre, con gran inestabilidad del entorno macroeconómico que enfrentan los productores del PIB, esto es, trabajadores, dueños del capital y emprendedores. La sección IV concluye con algunas lecciones macroeconómicas y financieras que contribuyan al desarrollo sostenido.

I. ¿Cuán heterogéneo ha sido el desempeño de los países de la región?

En los decenios recientes se observa una creciente heterogeneidad entre los países de la región en diversos aspectos de su accionar económico y social. Sin embargo, en las reformas y políticas macroeconómicas, comerciales y financieras -en nuestra opinión- hay características muy determinantes de los resultados económicos, que son comunes a distintos países y le imprimen el sello negativo que hemos recontado para el conjunto de la región desde 1990. De hecho, la mayor parte de la población de la región experimentó la crisis de la deuda externa, la recuperación de los años noventa, el sexenio recesivo con el contagio de la crisis asiática, el auge de 2004-2008, el contagio de la crisis global y la recuperación iniciada alrededor del cuarto trimestre de 2009. Ello responde a reformas y políticas económicas relativamente compartidas por diversos países, con resultados relativamente similares (véase Ffrench-Davis, 2005; Ocampo, 2011). Estas características de las reformas y políticas son esencialmente comunes a los cinco países aquí considerados, cuyos efectos parecen imponerse a los de las múltiples variantes que han sido expuestas en diversos textos.1 ¿Es el predominio de las características comunes de las políticas económicas y sus efectos algo inevitable, dada la actual globalización de mercados y normas, o es una opción? Las principales excepciones las destacaremos a lo largo del texto. Ellas demuestran que hay espacio para otras políticas, pero para su eficacia se requiere acciones persistentes, coordinadas y coherentes en el tiempo.

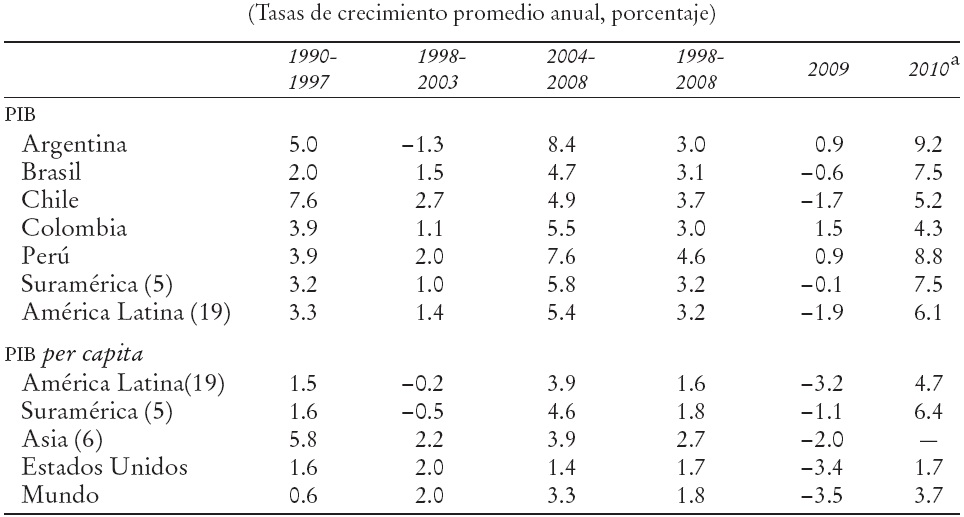

Aquí comparamos el desempeño de los cinco países suramericanos (SA5) con el promedio de AL19 habitualmente comprendidos en las estadísticas de la región. SA5 representa cerca de dos tercios del PIB de AL19. El Cuadro 1 muestra los logros en la domesticación de la inflación de la región, particularmente notoria en SA5. Aquí estaban localizados focos de hiperinflaciones destacadas como las de Argentina, Brasil y Perú en 1989 y 1990, con tasas anuales entre 2 000 y 7 000% en estos tres países. Con profundas reformas en los equilibrios fiscales y su financiación, entre otras medidas, asistidas por apreciaciones cambiarias, rápidamente redujeron sus ritmos inflacionarios de una media de 1 700% en 1990 a 7.8% en 1997.2

Fuente: CEPAL, sobre la base de cifras oficiales de cada país.

a Suramérica (5) corresponde al promedio anual ponderado por población de las tasas de variación del IPC de cada país. América Latina (19) repite la misma metodología para 19 países.

b En el caso de Argentina, las cifras oficiales subestimarían la tasa de inflación desde 2007 en adelante (véase Damill, Frenkel y Simpson, 2011).

Cuadro 1 Suramérica (5): Inflación (1989-2010)a

Los logros comunes de reducción de la inflación anual a un dígito y notoria mayor disciplina fiscal, compartida con LA19, no bastaron para alcanzar crecimiento sostenido del PIB. En efecto, el crecimiento de SA5 entre 1990 y 2008 promedió 3.2%, manteniéndose el promedio de los años iniciales de aplicación del Consenso de Washington (CW). Por consiguiente, la mayor madurez del proceso no ha permitido mejorar el récord mediocre en cuanto al crecimiento económico ni a la estabilidad de la economía real. En términos comparativos internacionales, el Cuadro 2 constata que se ha logrado acotar un poco la gran distancia respecto al PIB per capita de los Estados Unidos, marchar a velocidad similar a la del promedio mundial y hacerlo notoriamente más lento que Asia Oriental (1.8% versus 2.7%), a pesar de que éstos sufrieron su crisis profunda en 1998.

FUENTE: Basado en datos oficiales de CEPAL, Banco Central de Chile, OCDE y Oficina del Censo de los Estados Unidos.

a Cifras preliminares.

CUADRO 2 Crecimiento comparativo del PIB (1990-2010)

Más aún, los resultados en cuanto a crecimiento económico, con algunas variantes, son muy similares en cuanto a las crisis cíclicas experimentadas por la región. Los SA5 sufrieron el contagio de la crisis asiática con notorias caídas del crecimiento del PIB, los cinco gozaron de la recuperación con el auge de los precios de exportación; los cinco vuelven a sufrir un freno abrupto en 2009, y los cinco se recuperan en 2010. Tránsito zigzagueante, compartido por AL19 en su conjunto, como lo expone el Cuadro 2, por los cinco y varios de los restantes países de la región, tales como Costa Rica, México y Uruguay. Todos estos califican como "Economías de mercados emergentes", por tanto "beneficiarios" de flujos de capitales financieros. Estos flujos han sido los líderes de las intensas fluctuaciones que han afectado a estos países en los mencionados ciclos.

II. Las crisis cíclicas en el entorno macroeconómico

1. Los logros efectivos y las apariencias hacia 1997

En 1997, luego de las intensas reformas del Consenso de Washington efectuadas en los años precedentes, se había obtenido una tasa relativamente alta de crecimiento del PIB, con una inflación baja y descendente, que hizo resurgir un intenso optimismo en diversos medios. Aquel año, junto con 1994 (el año previo a la crisis del "Tequila"), habían sido los mejores desde 1980. La región destacaba con un crecimiento significativo del PIB de 5% anual, e inflación dominada. Entonces prevalecía un ambiente eufórico entre las autoridades. Se generalizó -en IFI, Wall Street, órganos evaluadores de riesgo, analistas financieros, bancos centrales y muchos gobiernos- la opinión de que las reformas neoliberales habían "funcionado".3 Argentina, con frecuencia, era destacada como un caso notorio.

Esa percepción tenía sustento en que se habían realizado progresos significativos en varios frentes, tales como una reducción drástica de la inflación y mejoras considerables de los equilibrios fiscales. Las autoridades nacionales expresaban reiteradamente la necesidad de conservar los equilibrios macroeconómicos, reconociendo la importancia de mantener controladas las causas de las explosiones inflacionarias. Como prueba de ello, la hiperinflación había desaparecido y muchos países tenían tasas de inflación de un dígito. El equilibrio fiscal había mejorado considerablemente. De hecho, en el lustro anterior al contagio de la crisis asiática, el déficit fiscal promedió sólo 1.5% del PIB. A su vez, la expansión monetaria para financiar el déficit público, causa frecuente de hiperinflaciones, prácticamente había cesado. El volumen de las exportaciones crecía rápidamente y se diversificaba en términos de los artículos exportados y de los mercados de destino; muchos países acumulaban importantes reservas internacionales.

Con el auge de 1997 culminó una significativa reactivación económica de la región. Los cinco mostraban cifras positivas de crecimiento, incluido Brasil con su plan real, que derrotaban la hiperinflación, enfrentaban la crisis bancaria de 1995 y reiniciaban cierta reactivación de la economía (Carvalho y Pires de Souza, 2010). La expansión de la demanda interna, en los cinco, fue liderada por el ingreso de capitales desde mediados de 1995, luego del breve lapso de sequía de flujos asociada a la crisis del Tequila. El auge subsistió hasta la llegada del contagio de la crisis asiática durante 1998.

La oferta de fondos, fenómeno generalizado hacia las economías emergentes, ocurrió en el marco de una intensa globalización financiera de la economía mundial, y del predominio de la creencia de que la posibilidad de nuevas crisis financieras graves había sido superada luego de la crisis del Tequila. Como consecuencia del retorno de las entradas de capitales, en 1996-1997 i) el tipo de cambio real promedio se apreció (no obstante que, dada la liberación de las importaciones que se había efectuado, era evidente la necesidad de devaluaciones compensadoras); ii) el déficit en la cuenta corriente más que se duplicó; iii) el índice de precios de acciones también se duplicó respecto a su mínimo de comienzos de 1995.4 A la vez, reiterando su comportamiento procíclico (véase Reisen, 2003), los organismos evaluadores de riesgo mejoraban las calificaciones a los países de la región y aplaudían las tendencias observadas en la reducción de la inflación, el aumento de las exportaciones, el control de los presupuestos fiscales y el mayor PIB efectivo. No obstante, se soslayaban las vulnerabilidades que se estaban generando en la macroeconomía real, y la ausencia de avances notorios en la formación de capital (muy deprimida) y agravamiento de la heterogeneidad estructural del aparato productivo y del empleo.

Frente al caso argentino, exhibido como alumno estrella del CW, estaba el caso de Chile, que promedió un crecimiento notoriamente superior, de 7% anual, con aumentos tributarios para financiar mayor gasto social, fortalecimiento de derechos laborales, cierta mejora de la distribución del ingreso y un sistemático aumento de la tasa de inversión productiva. Todo ello asistido (entre 1990 y 1996) por la regulación contracíclica de la cuenta de capitales y una administración activa de la flexibilidad cambiaria, recetas ambas condenadas por el CW (Ffrench-Davis, 2010a).

2. El contagio de la crisis asiática y el "sexenio perdido" (1998-2003)

En 1998-1999 hubo choques comerciales y financieros de gran magnitud, asociados al contagio de la crisis asiática, lo que luego fue reforzado por la crisis rusa a fines de 1998 (véase Carvalho y Pires de Souza, 2010). Los términos de intercambio cayeron 4.1%, la tasa de crecimiento del volumen exportado se redujo 3.3 puntos y hubo interrupción de entradas y fuga de flujos de cartera. La región enfrentó el contagio en un contexto de desequilibrio en su macroeconomía real, dando así inicio a la fase contractiva con evidentes debilidades: necesidad de reducir la demanda interna e importaciones y depreciar fuertemente los tipos de cambio.

No obstante, algunos factores moderaron los efectos negativos de las vulnerabilidades generadas durante el auge precedente. Primero, el nuevo periodo de auge financiero había durado sólo algo más de un par de años. Segundo, hubo una mayor participación de flujos de IED (nueva o greenfield), que suelen ser más estables que los fondos bursátiles y los créditos de corto plazo. Tercero, en 1995 se había efectuado una gran corrección de los déficit en cuenta corriente; gracias a ello, alcanzó a obtenerse sólo un año de déficit externo alto, en 1997. Cuarto, en consideración a las crisis bancarias de México, Argentina y Brasil (véase Carvalho y de Pires de Souza, 2010) después del tequilazo, éstos y otros países introdujeron algunas reformas a sus reformas financieras, fortaleciendo la regulación y supervisión prudencial de sus sistemas bancarios; Perú lo hizo luego del contagio asiático con una reestructuración drástica del sistema bancario, con 11 de los 25 bancos liquidados o fusionados (véase Dancourt y Jiménez, 2010). Con todo, el ajuste requerido en 1998-1999 se ambientó en economías con acervo de pasivos externos más moderados que en 1982 y 1995, con carteras bancarias más sanas y con economías menos sobrecalentadas. Quinto, hubo un apoyo de gran envergadura de las IFI, particularmente a Brasil. Todas estas fortalezas contribuyeron a reducir vulnerabilidades frente a eventuales choques externos negativos.

La combinación de fortalezas y vulnerabilidades implicó que en 1998-1999 no se generalizaran recesiones abruptas ni crisis bancarias de gran profundidad, como había ocurrido en 1982 y 1995. En paralelo, el entorno internacional tendió a mejorar: Corea y Malasia dejaron rápidamente atrás su recesión (véase Mahani et al, 2005) y, por otra parte, los Estados Unidos entraban en una breve fase de gran auge. Así, tuvo lugar una corta y moderada recuperación en 2000, arrastrada por una reversión de los choques externos; sin embargo, ello fue seguido por una desaceleración mundial en 2001-2003. Entonces, volvió a constatarse la vulnerabilidad macroeconómica de la región, pues durante el sexenio 1998-2003 el desempeño fue alarmantemente bajo, al crecer su PIB sólo 1.4% anual en promedio. El SA5 experimentó una recesión aun mayor, al promediar apenas un alza de 1% anual, claramente bajó su modesto crecimiento potencial del orden de 3%. La apariencias de "éxito" del experimento argentino daban lugar a la realidad, y la economía decrecía 1.3% anual en el sexenio 1998-2003, incluyendo el drástico colapso de 2001 (véase Damill, Frenkel y Simpson, 2011).

En resumen, en 1999 se evitó un colapso como el de 1982, pero no se logró impedir una recesión muy prolongada. Esta es una de las ineficiencias más flagrantes en la asignación de recursos: asignarlos a la cesantía por prolongados lapsos. Su corrección requiere reformas en la elaboración de las políticas macroeconómicas nacionales y en la arquitectura del sistema financiero internacional. La prolongación del entorno recesivo por un periodo tan largo -media docena de años- dejó una huella negativa profunda en términos económicos y sociales. Incluso, una economía con tantos méritos como la chilena, redujo su tasa de crecimiento desde 7.6% en 1990-1997, gracias entonces a sus políticas macroeconómicas sólidamente contracíclicas, a 2.7% en 1998-2003, y sufrió un alza de 3-4 puntos en la tasa de desempleo (véase Ffrench-Davis, 2010a). Chile había retrocedido hacia una política más procíclica (Agosin y Montecinos, 2011).

En contraste con los dos casos ya mencionados de Corea del Sur y Malasia, en general, los cinco fueron incapaces de crear las condiciones para una vigorosa reactivación, como lo muestran los magros resultados exhibidos en el Cuadro 2. No lograron hacer uso pleno de su capacidad productiva (PIB*), sea porque no pudieron por la falta de recursos propios o financiación compensadora, o porque no se decidieron a recurrir a una activa política macroeconómica muy contracíclica. En consecuencia, sus entornos macroeconómicos permanecieron sujetos a la trasmisión de choques externos negativos, con salidas masivas de capitales y grandes depreciaciones cambiarias, persistentes por todo un sexenio.

En síntesis, las brechas recesivas (entre el PIB potencial y el efectivo) fueron considerables entre 1998 y 2003. Esta brecha recesiva implicó una pérdida de productividad total de los factores efectiva y la consiguiente pérdida de bienestar por concepto de PIB potencial no utilizado, y una dinámica que frenó la inversión en capital físico y humano y deterioró la situación laboral.

En general, durante ese sexenio recesivo, el optimismo desapareció y, entre los propugnadores del Consenso de Washington, predominó la visión de que las reformas habían sido insuficientes o débiles y se requería más del mismo enfoque (Krueger, 2004). Sin embargo, es pertinente constatarlo, signos destacados del enfoque neoliberal se impusieron. En 1999 Colombia liberó el tipo de cambio dejándolo flotar libremente (Corso, 2010), como también lo habían hecho Brasil y Chile, en tanto que Argentina aún sufría la caja de conversión; entonces predominaban las "soluciones esquina", con los países alejándose del pragmatismo ilustrado por la flexibilidad cambiaria administrada.

El tipo de cambio libre estaba, en general, acompañado de la adopción formal de metas de inflación que se imponían por sobre otros objetivos de la macroeconomía, como ser compatible con el empleo y el crecimiento económico; no obstante, resulta novedoso que Colombia y Perú han usado activamente variaciones notorias de las tasas de encaje bancario en su política monetaria (y de "desdolarización en el caso de Perú; véase Dancourt y Jiménez, 2010). Cabe reiterarlo, los equilibrios de la macroeconomía real requieren que el logro de las metas de inflación sea congruente con que la demanda interna se mantenga cerca de la capacidad productiva o PIB potencial y que el tipo de cambio sea congruente con un equilibrio sostenible de la cuenta corriente.

3. Una recuperación impulsada por choques externos positivos (2004-2008)

En 2004 se evidenció que existía una significativa capacidad instalada subutilizada. De otra manera no tiene explicación que ese año se presentase una vigorosa recuperación, con una tasa de crecimiento del PIB que subió a 6%. Lo que constituyó una novedad en el último tercio de siglo fue que esa recuperación no estuvo liderada por un reflujo de capitales, sino por mejoramientos en los términos del intercambio, con un alza notoria en los precios de las exportaciones de recursos naturales. Por su parte, la actividad económica, la ocupación, las utilidades, las cuentas fiscales y las exportaciones evolucionaron favorablemente.

Estas tendencias persistieron hasta avanzado 2008, sustentadas en la mejora del valor de las exportaciones, que fue crecientemente acompañada por la entrada de flujos de capitales privados. El Cuadro 3 comprueba cómo la gran mayoría del alza en la actividad económica se localizó en la producción para el mercado interno; aquí se ubicaba la brecha recesiva luego del deprimido sexenio precedente. Este hecho refleja que la inestabilidad de la producción para el mercado interno (que depende de las políticas macroeconómicas nacionales) ha sido la dominante en comparación con la del otro componente del PIB, que son las exportaciones (que dependen más de la macro internacional). Ello tiene consecuencias significativas para la evaluación de políticas macroeconómicas y su corrección.

FUENTES: Basado en Ffrench-Davis (2005) y actualizado con datos oficiales de CEPAL.

a El valor agregado exportado corresponde a las exportaciones brutas de bienes y servicios menos una estimación de su contenido importado. Entre paréntesis, la aportación de cada componente al crecimiento total del PIB.

b Cifras preliminares.

CUADRO 3 Suramérica (5): Crecimiento del PIB, exportaciones y PIB no exportado (1990-2010)a

El aumento del PIB promedió 5.8% en el quinquenio 2004-2008, cifra insólita desde los años setenta. El nuevo techo del crecimiento promedio del PIB no fue consecuencia de un incremento abrupto de la productividad estructural (interpretación técnica tan errónea), sino de la productividad (PTF) efectiva gracias a una mayor tasa de utilización del acervo de factores productivos. La FBC, con el rezago habitual, se fue incrementando gradualmente, lo que aumentó el crecimiento del PIB potencial, pero siempre por debajo del aumento del PIB efectivo. En realidad, en 1998-2003 se había acumulado una considerable subutilización de la capacidad productiva. Ello explica que el aumento del PIB saltase desde 1.0% en 1998-2003 a 5.8% en 2004-2008, mediando una muy moderada expansión de la tasa de inversión desde un promedio de 16.5% del PIB a 18.3%, tasa evidentemente insuficiente para sostener un crecimiento superior al 5% anual.

Para un crecimiento vigoroso se necesita que el PIB no exportado también se expanda rápidamente. De hecho, eso es lo que ha ocurrido en las EE con un modelo exportador exitoso: por ejemplo, en Corea, Malasia y Taiwán, por varios decenios, y en Chile en 1990-1998, cuando la producción no exportada creció anualmente a tasas del orden de 6.5%. En el SA5, en cambio, el producto no exportado apenas aumentó 2.9% anual en 1998-2010, como lo ilustra el Cuadro 3.

La recuperación drástica en 2004-2008, una vez más, hizo renacer el optimismo y mejorar el estado de ánimo entre observadores y autoridades. Volvía a reiterarse que "las reformas funcionaban eficazmente", sin considerar las profundas fallas en las políticas macroeconómicas y en la financiación para el desarrollo.

La intensa mejora de los términos del intercambio impulsó una apreciación cambiaria generalizada. Los países utilizaron variadas intervenciones para detener las apreciaciones desestabilizadoras. En ello, Argentina fue particularmente sistemática, y exitosa, hasta inicios de 2007, logrando mantener un "tipo de cambio real competitivo"; intervino activamente el mercado y reguló la cuenta de capitales (véase Damill, Frenkel y Simpson, 2011). Las intervenciones fueron incompletas o contradictorias en los otros países. En Brasil con tasas de interés notoriamente altas, sufrió una apreciación de 42% entre el primer semestre de 2004 y septiembre de 2008 (Carvalho y Pires de Souza, 2010); Colombia modificó la libertad cambiaria cuando el banco central decidió intervenir en el mercado desde septiembre de 2004 (Corso, 2010), a pesar de lo cual la tasa experimentó una apreciación real significativa de 31% entre 2003 y 2008. Perú aplicó, con altibajos, endurecimientos del encaje bancario, en particular de depósitos y créditos en moneda extranjera. En tanto, Chile mantuvo su tasa libre con intervenciones especiales en sólo dos ocasiones, pero lo acompaño de una política fiscal de equilibrio estructural que implicó esterilizar gran parte de la notoria alza del precio del cobre. Naturalmente, el atraso cambiario generalizado en combinación con una expansión intensa de la demanda agregada llevó a un crecimiento del volumen de importaciones de SA5, en el trienio 2006-2008, de 57% frente a un magro 15% del quantum de las exportaciones. La notoria alza transitoria de los términos del intercambio ocultaba el desequilibrio que se estaba generando en el sector externo, en detrimento de la economía real.

La holgura de fondos externos, sustentada en la mejora de 22% de los términos del intercambio ((2007-2008)/(2000-2003)), generó grandes superávit en la balanza externa, reducción de la deuda pública externa, y notorias acumulaciones de reservas internacionales; en el ámbito social, se aumentó el porcentaje del PIB destinado a gasto social, se redujo la tasa de desempleo y la pobreza (CEPAL, 2010). Sin embargo, la generación de nueva capacidad productiva era mediocre, la FBC era notoriamente insuficiente y el impulso a la diversificación de la producción de comerciables se había debilitado con las graves apreciaciones cambiarias. Una excepción era la Argentina con su sistemática intervención contracíclica hasta avanzado ese periodo.

4. El contagio de la crisis global y la recuperación

La crisis externa emergió en el mundo desarrollado a mediados de 2007, sin que pareciere contagiarse hacia la región. Un año después aún parecía confirmarse la hipótesis del desacople, pues la región mantenía el ritmo de crecimiento de los años recientes. Tal como con el contagio de la crisis asiática, éste llegó con un rezago. Pero, luego de ello, lo hizo con intensidad, no obstante las fortalezas generadas. Sin duda, las fortalezas constituyen un valioso activo una vez instalado el contagio. En efecto, permitieron activar políticas fiscales contracíclicas y moderar las depreciaciones cambiarias (véase CEPAL, 2009), logrando que en el último trimestre de 2009 ya se hubiera iniciado la reactivación económica.

No obstante, los países sufrieron grandes efectos recesivos y regresivos desde mediados de 2008. Las exportaciones -volumen y precios-, descendieron abruptamente; de manera simultánea, los flujos de capitales se cortaron. Incluso, se revirtieron algunos ingresos anteriores, pues inversionistas financieros extranjeros, por ejemplo en Brasil, liquidaron sus activos locales para cubrir problemas de liquidez en sus matrices (véase Carvalho y Pires de Souza, 2010) y, contra la percepción predominante respecto a la "irreversibilidad" de la IED, hubo salidas de fondos desde filiales, por ejemplo en Perú, a las casas matrices por el mismo problema de liquidez (véase Dancourt y Jiménez, 2010).

Los efectos se traspasaron rápidamente a las economías internas, como se aprecia en el Cuadro 3, con una caída de la producción para el mercado nacional, desde un sólido crecimiento de 5.6% en 2004-2008, a 1.0% en 2009. Esta deprimida cifra ya refleja la reactivación iniciada en el último trimestre de ese año. Así es que el Cuadro 4 muestra que el ajuste recesivo del PIB se inició en el cuarto trimestre de 2008, con gran reducción del crecimiento del 6.8 a 1.8%, liderado por una drástica caída del volumen de las exportaciones de 5.7%, que se profundizó a 11% en el primer trimestre de 2009. Ya en el curso del cuarto trimestre las exportaciones iniciaron su recuperación, y el PIB promedió un alza de 3.9% determinada por una recuperación de la producción para los mercados internos de 4.8%. Es el efecto reactivador de las políticas contracíclicas adoptadas por los bancos centrales y, principalmente, los ministerios de hacienda y economía.

FUENTE: Basado en el Cuadro 3 y actualizado con datos de CEPAL.

a Cifras preliminares.

CUADRO 4 Surámerica (5): Crecimiento trimestral del y resto del PIB (2008-2010)

Las fortalezas acumuladas, como la regulación y supervisión bancarias y el apoyo decidido de los bancos centrales a las instituciones con problemas de liquidez explican que durante la recesión no hubiera situaciones de iliquidez o grandes cortes en el acceso al crédito interno. Por otra parte, la mejorada solvencia fiscal le permitió ejecutar las mencionadas políticas contracíclicas, con expansiones del gasto, programas de empleos de urgencia y reducciones de impuestos (véase CEPAL, 2009 y 2010).

Contribuyó a la rápida recuperación el que estos países fueran exportadores de recursos naturales, cuya demanda se reactivó rápidamente, y el hecho que la incertidumbre financiera se centrara en los países desarrollados, con lo cual flujos financieros comenzaran a huir de allí hacia las economías emergentes. En el 2010 el PIB de los cinco países creció vigorosamente así como la inversión, pero los tipos de cambio se apreciaron con intensidad. Es un problema no resuelto el de la política cambiaria.

III. Volatilidad macroeconómica real y causas de resultados mediocres

Tal como para el conjunto de la región, el éxito alcanzado en el control de la inflación y la mejora de la responsabilidad fiscal no logró, por sí solo, dar estabilidad al contexto en el que se desenvolvieron los productores del PIB.5 En efecto, la demanda interna ha experimentado notorios altibajos cíclicos. Éstos, a su vez, han tenido una gran correlación con choques externos, principalmente de flujos financieros; la volatilidad de estos flujos no sólo le ha impreso inestabilidad a la demanda agregada, sino también fuerte fluctuabilidad a los tipos de cambio, en perjuicio directo del desarrollo exportador y de la producción de bienes comerciables que compiten con las importaciones. Las fluctuaciones de la demanda, por su parte, han provocado sucesivamente auges de la actividad económica y recesiones, con prolongados periodos de desocupación de trabajo y capital, que inciden negativamente en la inversión productiva, base del desarrollo sostenible. Ello se examina, brevemente, en seguida.

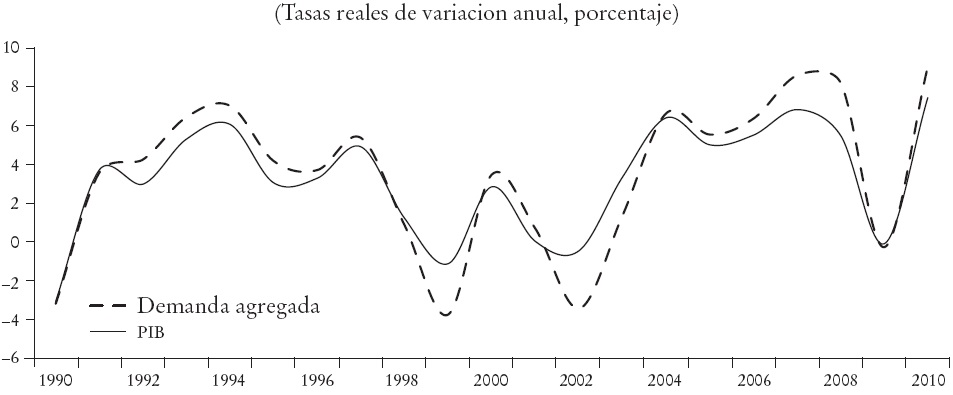

La Gráfica 1, que muestra que la demanda agregada de SA5 se ha comportado como una "montaña rusa", es elocuente al respecto. Se puede observar que las fluctuaciones de la demanda son luego seguidas por fluctuaciones del PIB. Si la economía estuviese en equilibrio macroeconómico -esto es, con pleno uso de la capacidad productiva de trabajo y capital y macroprecios como el tipo de cambio en niveles sostenibles-, las grandes alzas de la demanda habrían sido seguidas por rebrotes de la inflación, lo que en general no ha sucedido; en cambio, los aumentos de la demanda han implicado alzas del PIB efectivo, lo que es posible sólo si hay una brecha entre el PIB potencial y el efectivo; ello revela, naturalmente, información del PIB potencial, variable difícil de medir pero de utilidad decisiva para una eficiente política macroeconómica.

FUENTE: CEPAL.

a Suramérica (5) incluye: Argentina, Brasil, Chile, Colombia y Perú.

GRÁFICA 1 Suramérica (5): Demanda agregada y PIB (1990-2010)a

Como se expuso líneas arriba, el cambio positivo abrupto, ocurrido en 2004, es muy ilustrativo. Un salto del PIB de 6.1%, que contrasta con la llanura de 1.0% del sexenio anterior. No medió ni un auge previo en la inversión productiva ni una brusca revolución tecnológica. La fuerza motora fue el choque externo positivo, de los términos del intercambio. Pero si las economías nacionales hubiesen estado en equilibrio macroeconómico, el PIB no podría haber respondido tan positivamente. Es prueba irrefutable de la intensidad de su desequilibrio, con una gran brecha, en el sexenio precedente, entre el PIB efectivo y el potencial (véase Ffrench-Davis, 2010b). Rutinariamente, la región ha estado operando de manera significativa por debajo de la frontera productiva. Eso es un grave desequilibrio de la macroeconomía real.

En consecuencia, cabe examinar dónde se originan las fluctuaciones de la demanda agregada. La realidad ha sido que las fluctuaciones de la demanda agregada han sido lideradas por choques externos, principalmente de la cuenta de capitales: los flujos financieros en vez de estabilizar la macroeconomía la han desestabilizado. Un índice combinado de fluctuaciones de los términos del intercambio y de los flujos netos de capitales y sus rentas muestra una notoria correlación positiva entre los choques externos que implica y la evolución de la demanda interna (véase CEPAL, 2010, gráfica II.7). En consecuencia, al final los choques han sido determinantes de la evolución del PIB. En contraste con el hecho de que, en una economía en equilibrio macroeconómico, su evolución debiera depender fundamentalmente de la inversión productiva, de la calidad de la fuerza de trabajo y de la innovación.

La magnitud de la brecha entre demanda efectiva y frontera productiva tiene efectos dinámicos y estáticos importantes. Primero, afecta la productividad observada y la rentabilidad de los proyectos realizados. Segundo, tasas más altas de utilización del capital implican que el empleo promedio es superior y que la fuerza laboral se combina con un acervo más alto de capital físico en uso. A su vez, también aumentarán los ingresos fiscales. Tercero, en la dimensión dinámica los índices de utilización más altos y el consiguiente aumento de la productividad efectiva promedio tenderán a estimular la inversión en nueva capacidad. Una mayor inversión se concretará en la medida que los inversionistas perciban que la reducción de la brecha recesiva del producto será persistente. El efecto dinámico será mucho más significativo si se emprenden reformas para completar los mercados de capitales de largo plazo, y mejorar la capacitación de la fuerza laboral y la innovación productiva.

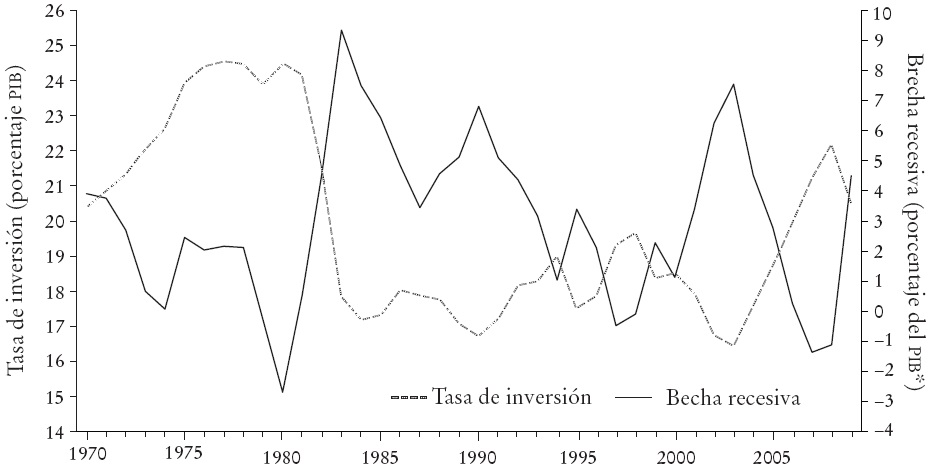

La Gráfica 2 muestra la estrecha asociación negativa que ha existido entre la brecha del producto o brecha recesiva y la formación de capital, y refleja uno de los principales efectos dinámicos, negativos, de la subutilización de los factores productivos.6 El hecho concreto es que los inversionistas productivos han estado sujetos a gran inestabilidad macroeconómica, con grandes brechas recesivas, en un mercado financiero muy incompleto, que enfrenta tasas de interés elevadísimas. Una consecuencia fueron coeficientes de formación de capital notoriamente bajos, como se observa en la Gráfica 3. En la mayoría de los años de vigencia del CW, la tasa de inversión estuvo más cerca de la tasa de la década perdida que de la tasa de los años setenta (cuando la América Latina promedió un crecimiento del PIB de 5.6%). La excepción interesante fue en 2007-2008, cuando se aproximó al promedio de los setenta. Ello parece asociado a que la reactivación se prolongó por casi un quinquenio, dándoles así tiempo a los potenciales inversionistas a elaborar y ejecutar sus proyectos, mientras se aumentaba progresivamente la tasa de ocupación de la capacidad productiva disponible.

FUENTE: CEPAL (2010, cuadro II.9).

a Comprende SA5 más Bolivia, Costa Rica, México y Venezuela. La inversión se refiere a la formación bruta de capital fijo. La brecha recesiva es una estimación de la relación entre el PIB efectivo y el potencial (PIB*).

GRÁFICA 2 América Latina (9): Brecha recesiva y tasa de inversión bruta (1970-2009) a

FUENTE: Basado en cifras de CEPAL.

aSuramérica (5) incluye: Argentina, Brasil, Chile, Colombia y Perú. Para 2010 las cifras son preliminares.

GRÁFICA 3 Suramérica (5): Formación bruta de capital fijo (1970-2010) a

Un entorno macroeconómico poco "amigable" aparece como un factor decisivo para explicar la insuficiencia de la formación de capital, debido a: i) la gran inestabilidad de la demanda agregada, asociada a los pronunciados ciclos de los flujos de capitales y, en menor medida, los términos del intercambio; ii) macroprecios clave para las decisiones de producción e inversión (como las tasas de interés y los tipos de cambio) desalineados; iii) debilidad en las políticas dirigidas a completar mercados de factores productivos (capacitación laboral, innovación y tecnología, y segmentos de largo plazo de los mercados de capitales), y iv) inversión insuficiente en infraestructura y bienes públicos.

La experiencia de la región es que el TCR ha exhibido un comportamiento extremadamente procíclico. Su evolución ha estado intensamente correlacionada con los flujos de capitales, los que, cabe reiterar, son en extremo cíclicos. La Gráfica 4 documenta la correlación entre el TCR y los flujos netos de capitales, para SA5.

FUENTE: CEPAL y CENDA.

a Suramérica (5) incluye: Argentina, Brasil, Chile, Colombia y Perú. El índice del TCR corresponde al promedio ponderado de la evolución del tipo de cambio real de cada uno de los 5 países. Para Argentina se utilizaron cifras corregidas por el CENDA. La ponderación corresponde a la participación de cada país en el PIB del agregado. Datos para 2010 son preliminares.

GRÁFICA 4 Suramérica (5): Flujos netos de capitales y tipo de cambio real (1980-2010) a

El papel esencial del tipo de cambio es como asignador de recursos entre bienes comerciables y no comerciables, en la economía real, donde se produce el PIB. Tasas tan fluctuantes con certeza no reflejan equilibrios sostenibles cambiantes, sino que son las tasas desalineadas las que dificultan, evidentemente, la evaluación de proyectos para la asignación de recursos, promueven la inversión especulativa por sobre la productiva y contribuyen a deteriorar la cartera de las instituciones financieras. La intensa correlación del tipo de cambio real y los flujos de capitales, cuyo componente más volátil son los flujos financieros tan poco relacionados con la inversión productiva, refleja que se está sufriendo una enorme ineficiencia para el des-arrollo productivo. Se requiere que la cuenta corriente sea la que domine al mercado cambiario, sobre todo en el tránsito cotidiano, para así evitar que se acumulen desequilibrios que conducen a las situaciones críticas resultantes de tasas desalineadas.

Con la adopción de la política cambiaria de tipo de cambio libre, con sus diversas variantes, la tasa pasó a ser extremadamente sensible a los cambios transitorios en la oferta de fondos externos, con la consiguiente ineficiencia para la asignación de recursos. Se han evitado las "crisis cambiarias", pero se ha tendido a acentuar su efecto negativo para la contribución de la política cambiaria al desarrollo. Las reformas liberadoras de las importaciones procuraban un papel protagónico de los rubros comerciables, pero sus dos opciones cambiarias "esquina" o extremas (totalmente fijo o totalmente libre) se contraponen a ese objetivo (véase Williamson, 2000; Rodrik (2008).

IV. Lecciones y desafíos

En decenios recientes muchos países lograron reducir la inflación a cifras de un dígito y equilibrar sus presupuestos fiscales. Sin embargo, una alta volatilidad del PIB ha sido un hecho sobresaliente del desempeño de las economías de la América Latina de estos decenios recientes. La trayectoria del PIB resultó condicionada por grandes fluctuaciones en los flujos financieros y/o en los precios de exportación que provocan inestabilidad de la demanda agregada y del tipo de cambio real. Reiteradamente, los productores del PIB han estado expuestos a una significativa brecha recesiva. Se trata de un signo de desequilibrio de la macroeconomía real, que refleja una grave falla del estilo de hacer políticas. Esa inestabilidad surte efectos negativos en la inversión productiva y en la innovación, desalentándolas. Ello y la inestabilidad tienen también un efecto regresivo por medio de su repercusión negativa en el mercado laboral.

La demanda inestable significa inevitablemente un uso neto promedio más bajo que la capacidad productiva y una productividad real inferior en comparación con una situación de proximidad estable a la frontera productiva. En efecto, la recuperación después de una recesión incrementa el flujo de producción hoy, hasta la máxima utilización de la capacidad existente, pero no se puede recuperar la producción que no se generó ayer. Es evidente que la producción efectiva no puede superar, salvo por lapsos breves, el máximo posible. Por tanto, dada la inestabilidad, la PTF y la tasa de inversión (que es afectada negativamente por la brecha recesiva) suelen ser menores que en un contexto de mayor estabilidad macroeconómica real.

En síntesis, es necesario mejorar la capacidad para instrumentar políticas macroeconómicas preocupadas por el sector real con el objetivo de reconciliar la proximidad de la economía a la frontera de producción con sostenibilidad y estabilidad de precios: se trata de una mezcla de políticas contracíclicas efectivas orientadas al desarrollo.

Las fallas de las reformas fueron reforzadas por la liberación de la cuenta de capitales. El segmento de mayor dinamismo ha sido el de los flujos financieros y de corto plazo, caracterizado por su volatilidad procíclica y su escasa relación con la inversión productiva. La apertura financiera total al exterior suele implicar integrarse a los segmentos más especulativos y procíclicos de los mercados internacionales; los préstamos de corto plazo, las inversiones bursátiles líquidas, inversiones momentáneas (overnight) y los mercados de derivados han sido relevantes en la generación de estos ciclos. En contraste, una inserción externa selectiva debería estar dirigida a captar ingresos de capitales de largo plazo, acompañados de acceso a tecnologías y mercados externos.

La inestabilidad y sus secuelas obedecen a la naturaleza de las reformas del CW y a la globalización de la volatilidad financiera. Estas reformas descansaban en una serie de supuestos que se han comprobado erróneos.7 Ellos llevaban a subestimar el costo de las crisis (a veces expuestas por algunos de los reformadores como inevitables, pero virtuosas por las correcciones que impondrían), a suponer que la actual globalización es una camisa de fuerza inmutable, y que la liberación irrestricta desata el desarrollo espontáneo de mercados integrados y competitivos.

Es innegable que la globalización actual -y, en particular, la capacidad para movilizar fondos instantáneamente de un lugar geográfico a otro- ha reducido el espacio para las políticas nacionales. Sin embargo, existe espacio para hacer globalización de manera que permita cumplir con los objetivos de mayor crecimiento y equidad en el frente interno, a pesar del nuevo contexto de mercados crecientemente integrados.

Sin duda, la actual globalización requiere profundas correcciones. A la región le llegó con intensidad la globalización de la volatilidad financiera. En el ámbito distributivo, la desregulación indiscriminada implicó concentrar las oportunidades en favor de sectores con mayor acceso al sistema financiero y una perspectiva más cortoplacista. Esta situación privilegia un sesgo cortoplacista por sobre las preocupaciones por la productividad y los aumentos de la capacidad productiva (eso es el "financierismo", intrínsecamente asociado al neorentismo). Entonces, predomina un cortoplacismo abrumador que conduce a un desempeño procíclico. Por lo común, las crisis son consecuencia de periodos de auges mal administrados. En consecuencia, una orientación rectora de las políticas macroeconómicas debiera ser su carácter contracíclico, prudencial, que procure la administración de los periodos de auge, como el actual, evitando que se tornen insostenibles. En particular, las autoridades económicas deberían instrumentar un manejo activo -prudencial, sistemáticamente contracíclico-, de la cuenta de capitales, con el fin de asegurar que la afluencia de capitales sea congruente con la estabilidad macroeconómica, la inversión y el crecimiento.

Se precisa evitar o moderar las intensas y prolongadas recesiones, y lograr que los auges impliquen la evolución sostenible de las principales variables macroeconómicas: cuentas externas y fiscales, endeudamiento privado, tipo de cambio real, y, en general, evoluciones convergentes de la oferta agregada (PIB potencial o frontera productiva) y demanda efectiva, y tipos de cambio congruentes con su sostenibilidad a mediano plazo.

Sin duda, en la medida que el funcionamiento de los mercados financieros esté dominado por participantes que se especializan en el corto plazo, y los mercados nacionales permanezcan poco profundos, los riesgos de gran inestabilidad macroeconómica real serán inherentes a la mantención de una cuenta de capitales completamente abierta. En consecuencia, aun en un panorama internacional notoriamente mejorado, se requieren correcciones profundas en la manera de hacer macroeconomía en los PAL, las que implican la regulación contracíclica de los flujos de capitales financieros y retomar una política cambiaria activa.