nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En este artículo se plantea un análisis empírico entre la eficiencia de los municipios más representativos mexicanos y su asociación con las transferencias intergubernamentales. La teoría del federalismo fiscal establece la asignación eficiente de las funciones a los diferentes niveles de gobierno, así como los instrumentos apropiados para llevarlas a cabo.1 Esto es, el federalismo fiscal trata del estudio de como las responsabilidades (gasto público) así como los atributos (ingreso público) de los diferentes niveles de gobierno (federal y subnacional) son establecidas con la finalidad de cumplir con sus respectivas funciones. Oates, argumenta que el gobierno central tiene la responsabilidad de la estabilización macroeconómica, así como la redistribución equitativa del ingreso en forma de asistencia a los ciudadanos más necesitados.2 Los gobiernos locales (estatal y municipal), por otra parte, hacen más eficiente la asignación de recursos. La idea, según Oates, es que debido a la cercanía con la gente los gobiernos estatal y local atenderán eficazmente las necesidades específicas de sus comunidades e inclusive encontrarán mejores maneras de brindar servicios y productos a las demandas ciudadanas.3

El federalismo fiscal, para fines de este trabajo, se entenderá como “el arreglo espacial del poder reconocido y garantizado por la Constitución Política y expresado a través de las finanzas públicas y como función pública representativa del poder político”.4 De acuerdo con Mandujano,5 el arreglo consiste en asignar responsabilidades6 a los diferentes niveles de gobierno. Por ejemplo, en el Artículo 115 se establecen los criterios para imponer, recaudar tributos, así como su administración. Asimismo, en este artículo constitucional se establecen las obligaciones en la provisión de servicios públicos tales como agua potable, alumbrado y seguridad pública. Además, los recursos económicos que dispongan los diferentes niveles de gobierno incluyendo los municipios (Artículo 134 Constitucional) se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer las demandas de bienes y servicios para lo que están destinados.

Sin embargo, la asignación de las funciones puede ocasionar desequilibrios en las finanzas de los diferentes órdenes de gobierno.7 De acuerdo con estos mismos autores, la base tributaria y la demanda de bienes y servicios no necesariamente son simétricos en los gobiernos subnacionales. Esto provoca, en consecuencia, desequilibrios financieros que pueden ser horizontales y verticales. El desequilibrio fiscal horizontal “surge cuando los gobiernos subnacionales tienen diferentes habilidades para recaudar fondos de sus bases impositivas y proporcionar servicios”.8 El desequilibrio fiscal vertical, por otro lado, surge como un “desajuste entre su nivel particular de los ingresos propios del gobierno (sin incluir las subvenciones de otros niveles de gobierno) y los gastos propios (sin incluir las subvenciones a otros niveles de gobierno)”.9

Con la finalidad de mitigar estos desequilibrios, la teoría del federalismo fiscal establece las transferencias intergubernamentales. Esto es, según Oates,10 “Un nivel de gobierno puede generar mayores ingresos fiscales a sus egresos y entonces transferir el superávit a otro nivel de gobierno para financiar parte de su presupuesto”.11 Las transferencias intergubernamentales,12 como un instrumento fundamental en las políticas del federalismo fiscal, tiene al menos tres roles importantes: la internalización de la derrama de beneficios de otras jurisdicciones, la igualdad fiscal a través de las jurisdicciones y la mejora del sistema fiscal en general.13

Sin embargo, los recursos de las transferencias incrementan el gasto gubernamental en una proporción mayor al gasto proveniente de sus propios ingresos. Este fenómeno es conocido como el efecto papel matamoscas o flypaper effect (money sticks where it hits).14 Esto es, dinero “dado” (p. ej., transferencias) tiene muy distinta manera de gastarse que el dinero “ganado” (p. ej., impuestos). El flypaper effect15 ha sido probado por Sour16 con las transferencias condicionadas para los municipios mexicanos en el periodo 1990 a 2007.

En la teoría del federalismo fiscal, como se mencionó antes, se considera que las transferencias son mecanismos para atenuar los desequilibrios financieros entre los diferentes niveles de gobiernos especialmente del central a los subnacionales. Se establece que el rol principal es motivar la equidad entre los gobiernos subnacionales e incrementar la eficiencia en la provisión de bienes y servicios que demanda la población.17 De hecho, Sharma,18 argumenta que el sistema de transferencias puede promover la eficiencia en el sector público.

En este sentido se plantea la siguiente pregunta: ¿cuál es la influencia que tienen las transferencias en la eficiencia de los gobiernos subnacionales particularmente en los gobiernos locales (municipales) mexicanos? Si una de las funciones de las transferencias es promover la eficiencia de gobiernos subnacionales en el desempeño de sus responsabilidades con sus ciudadanos -como se establece en la teoría del federalismo fiscal-, entonces, se asume que debe existir una relación inversa entre los recursos transferidos y la eficiencia del desempeño de los municipios.

En este trabajo, la comprobación de este supuesto se realiza en dos etapas. En la primera se calcula la eficiencia relativa para los 300 municipios más representativos (MMRs) en las décadas de 1990, 2000, 2010 y 2015, con el uso de la metodología de análisis envolvente de datos o Data Envelopment19Analysis (DEA). En la segunda etapa se compara, a través de un análisis de varianza (ANOVA) con tres vías, los montos de transferencias (asignaciones más aportaciones) per cápita de los municipios eficientes con los no eficientes para los años considerados. Entre los resultados, destaca la no asociación entre las transferencias y la eficiencia de los municipios, además, se detectó una tendencia positiva con los ingresos no tributarios municipales.

El resto del artículo está organizado en tres partes. Primero, se revisa la literatura sobre transferencias intergubernamentales y la eficiencia de los gobiernos subnacionales con especial interés en los municipales, asimismo, se formula la hipótesis de trabajo. Luego, se plantean las mencionadas dos etapas de análisis para comprobar el supuesto planteado. Finalmente, se presentan los resultados, se discuten sus limitaciones y se plantean hipótesis para futuros análisis.

Transferencias federales y eficiencia en los gobiernos subnacionales

Las transferencias federales (TFs) son recursos entregados de un nivel de gobierno a otro con la finalidad de cubrir las necesidades de gasto del gobierno receptor. Como se menciona anteriormente, en la teoría del federalismo fiscal se argumenta que las transferencias tienen como objetivo incrementar la eficiencia en la distribución y producción de bienes y servicios que demanda la población, así como reducir la desigualdad entre los gobiernos subnacionales. Específicamente, como lo señalan Hernández e Iturribaria,20 el objetivo del sistema de transferencias, en cuanto a su distribución, en una federación es “resarcir y, a la vez, compensar a las regiones atrasadas, sin desincentivar el esfuerzo fiscal de los gobiernos subnacionales”.21 Esto es, según su criterio de distribución incentiva recaudación (resarcitorias) y también, compensan los rezagos (compensatorias).

En términos de gasto son no condicionadas (libre determinación de gasto por parte del gobierno receptor) y condicionadas (gasto condicionado a los criterios del gobierno emisor). En el caso de México, se les conoce como participaciones (Ramo 28) y aportaciones (Ramo 33), respectivamente. Estos mecanismos de equilibrios financieros y de bienestar han sido estudiados a partir de sus impactos en la desigualdad e inclusive en sus criterios de asignación. Carmona-Guerrero y Caamal-Olvera argumentan que las transferencias federales etiquetadas contribuyen a la reducción de la desigualdad salarial y que, en general, una mayor descentralización incide en la reducción de la desigualdad.22 Ponce-Rodríguez23 y Hernández y Rabling24 argumentan que las transferencias intergubernamentales están determinadas por la competencia política además de la equidad y la eficiencia en la asignación de los recursos.

Adicionalmente, Ruíz-Porras y García-Vázquez25 sostienen que además de los factores poblacionales y territoriales en la asignación de las transferencias como se señala dentro de la reforma hacendaria de 2007, también obedece a factores políticos. Muy pocos autores, si los hay, han abordado esta problemática desde la perspectiva del federalismo de segunda generación como lo sugiere Weingast26 donde se argumenta que los políticos en realidad buscan sus propios beneficios en lugar de ser benevolentes con los ciudadanos.

Sin embargo, muy pocos estudios han abordado el impacto de las TFs en la eficiencia gubernamental -máximo producto con el mínimo insumo-27 como lo argumenta Kalb (2010). De hecho, este autor, encontró una asociación negativa entre la eficiencia técnica de las jurisdicciones locales alemanas y las transferencias intergubernamentales. Esto es, un aumento de transferencias recibidas por los gobiernos locales resultó en un incremento en sus costos de producción de bienes y servicios. También, De Borger y Kerstens28 con municipios belgas, Balaguer-Coll, Prior y Tortosa-Ausina;29 Belaguer-Coll y Prior30 con municipios españoles encontraron una relación negativa entre eficiencia y TFs.

Para el caso de México, entre los pocos estudios destaca el de Ávila y Cárdenas.31 Ellos estudiaron la relación entre las transferencias condicionadas y la eficiencia técnica de las entidades federativas. Encontraron que los estados son ineficientes en el ejercicio de los recursos condicionados debido a su menor margen de maniobra en la asignación de los recursos. A nivel municipal muy pocos, si los hay, han abordado el estudio de esta relación. Dada la importancia y necesidad de tener gobiernos eficientes, especialmente los locales, en el uso de los recursos cada vez más escasos para satisfacer una creciente demanda de servicios públicos. En este trabajo, se plantea analizar la relación entre eficiencia y las transferencias federales. Esto es, especialmente, para el caso de los municipios mexicanos.

Con base en la teoría del federalismo federal se postula lo siguiente:

Hipótesis. Existe una asociación negativa entre el monto de transferencias Federales y la eficiencia de los gobiernos locales. Esto es, los municipios ineficientes obtendrán mayores transferencias intergubernamentales ya que su objetivo es incrementar la eficiencia.

La prueba de esta hipótesis se realiza en dos etapas. Primero se calculan los índices de eficiencia relativa, usando la técnica no paramétrica denominada análisis envolvente de datos, para los 300 MMR mexicanos más representativos para 1990, 2000, 2010 y 2015. Luego se comparan los montos promedio per cápita de transferencias de los municipios eficientes con los no eficientes a través de la técnica ANOVA, como se muestra a continuación.

Eficiencia relativa de los municipios mexicanos con análisis envolvente de datos

En esta primera etapa se describirá la técnica no paramétrica de análisis envolvente de datos o Data Envelopment Analysis (DEA) así como los supuestos del modelo, descripción de las unidades de decisorias (UDs) o Decision Making Units (DMUs), insumos (inputs), productos (outputs) y finalmente, se calculará la eficiencia relativa32 de los 300 municipios incluidos.

Análisis envolvente de datos

La técnica no paramétrica análisis envolvente de datos (AED) o Data Envelopment Analysis (DEA) consiste en determinar una “frontera” de producción eficiente. La idea básica en esta técnica es calcular las relaciones eficientes relativas (scores o puntajes de eficiencia) a esa frontera de las unidades decisorias (UD, en este caso son los municipios). Es decir, se compara cada unidad de análisis con las más eficientes a partir de insumos y productos. Esta idea fue introducida por Farell33 con el uso de un insumo y un producto. Más tarde fue generalizada por Charnes, Cooper y Rhodes,34 quienes usaron varios insumos y productos para determinar dicha frontera. Esta técnica es popular debido a su naturaleza no-paramétrica la cual requiere pocos supuestos sobre la tecnología (función de producción) y la cual es muy socorrida para evaluar la eficiencia de las unidades productivas.35 Además, las fronteras de producción son determinadas con múltiples insumos y resultados sin la necesidad de establecer pesos o ponderaciones de estos.36 La técnica en mención tiene sus limitaciones -como todo modelo de análisis-. Entre ellas destacan la sensibilidad a la no homogeneidad de las UDs, es un modelo determinístico y por consiguiente, cualquier alejamiento de la frontera se asociara a la ineficiencia sin considerar los factores aleatorios.

Para fines de este trabajo se considera AED con los siguientes supuestos para calcular la eficiencia técnica general: a) insumo-orientada (i.e., minimizar insumos para obtener la misma cantidad de productos), y b) rendimientos variables a escala37 (i.e., si se duplican los insumos se espera tener diferente cantidad de productos). Siguiendo los argumentos de Worthington y Dollery38 se tiene por un lado minimizar insumos (gasto corriente) de los municipios debido a que estos tienen control sobre los mismos y, además, los productos (servicios prestados) como exógenos. Por otro lado, se supone que los municipios tienen una demanda constante de bienes y servicios (e.g., alumbrado público). De aquí que la idea es minimizar los insumos en lugar de maximizar los servicios por parte de los municipios. En suma, el cálculo de la eficiencia relativa orientada a los insumos de los municipios nos permite conocer su uso eficiente comparado con otros municipios similares que satisfacen la demanda de bienes y servicios a un costo menor.

En este sentido AED está determinado por el siguiente problema de programación matemática para una determinada UD.39

Sujeto a:

Donde

Este programa lineal deberá ser resuelto para cada una de las UDs, municipios en nuestro caso, para obtener sus respectivos puntajes de eficiencia. El modelo consta de tres restricciones. Primero, se establece que la UD virtual produce, al menos, tantos productos como la UD evaluada. Segundo, se establece que la UD virtual consuma, a lo más, la cantidad de insumos que la UD evaluada. Y por último, restricción de convexidad, se considera el análisis con rendimientos variables a escala, en caso de la no existencia de esta restricción se asume el estudio con el supuesto de rendimientos constantes a escala. En seguida se definen las UDs en este caso los municipios, los insumos y productos.

Unidades decisorias

Las unidades decisorias son los 300 (de un total de 2,446)40 municipios mexicanos más representativos (MMRs). Estos fueron determinados por su capacidad de captación y aplicación de recursos.41 Los municipios seleccionados fueron los que reportaron sus finanzas públicas y población para los años de 1990, 2000, 2010 y 2015 y cuyos datos se encuentran en el Instituto Nacional de Estadística y Geografía (INEGI). Se procedió a clasificar a los municipios con la finalidad de disminuir la heterogeneidad entre ellos. Los municipios se clasificaron como chicos, medianos y grandes con base en el tamaño de su población. La población se clasificó en cuartiles. El primer cuartil (i.e., el 25 % en este caso 75 municipios) son los chicos, el cuarto cuartil los grandes y el recorrido intercuartílico los medianos (i.e., 50 % de los municipios, en este caso 150). Las variables de las finanzas públicas están expresadas en términos per cápita y a precios constantes de 2015, con base en el índice de precios reportado por el Banco de México.

Insumos

El gasto corriente de cada municipio (i.e., aquel que no aumenta los activos del municipio) fue considerado como insumo para calcular la eficiencia relativa de los municipios. Este gasto es un elemento fundamental para que los gobiernos municipales puedan cumplir con sus obligaciones establecidas en la Constitución. Asimismo, el gasto corriente se ha considerado como un instrumento para medir la eficiencia de los gobiernos. Por ejemplo, Alonso y Fernandes mencionan varios casos donde el gasto corriente es usado como insumo para medir la eficiencia de los gobiernos locales. En este caso, se usa el gasto corriente en forma desagregada, es decir, servicios personales (SP), materiales y suministros (MyS) y servicios generales (SG).42

En la Tabla 1 se muestran las cantidades de los 300 municipios considerados en el análisis, en pesos, per cápita y a precios constantes de 2015. Se puede observar, por ejemplo, que hubo un aumento en SP en los diferentes tamaños de municipios. Destaca el costo en los SP por parte de los municipios pequeños que fue un poco más del 37 % más caro que el costo de estos servicios en los municipios grandes. Algo similar pasa con los otros rubros del gasto corriente, es decir, con los MyS y SG. Indiscutiblemente esto se podría justificar con el concepto de las economías de escala, esto es, el uso más intensivo de los insumos por parte de los municipios grandes.

Tabla 1 Insumos y productos (per cápita) de los 300 MMRs para 1990, 2000, 2010, y 2015

| Insumos | Productos | |||||||

|---|---|---|---|---|---|---|---|---|

| Municipios | Año | SP | MyS | SG | IP | IT | INT | |

| Grandes | 2015 | Prom. | 1324 | 209 | 582 | 645 | 622 | 385 |

| DE | 543 | 113 | 294 | 504 | 468 | 288 | ||

| 2010 | Prom. | 1129 | 155 | 409 | 785 | 471 | 377 | |

| DE | 463 | 102 | 189 | 629 | 259 | 266 | ||

| 2000 | Prom. | 637 | 112 | 266 | 399 | 239 | 286 | |

| DE | 257 | 65 | 160 | 234 | 136 | 290 | ||

| 1990 | Prom. | 406 | 165 | 365 | 340 | 214 | 298 | |

| DE | 418 | 121 | 272 | 254 | 156 | 199 | ||

| Medianos | 2015 | Prom. | 1305 | 237 | 507 | 1015 | 437 | 403 |

| DE | 761 | 123 | 374 | 688 | 711 | 452 | ||

| 2010 | Prom. | 1137 | 175 | 385 | 993 | 366 | 344 | |

| DE | 686 | 123 | 300 | 591 | 563 | 305 | ||

| 2000 | Prom. | 637 | 134 | 256 | 553 | 190 | 254 | |

| DE | 396 | 82 | 186 | 365 | 320 | 264 | ||

| 1990 | Prom. | 332 | 160 | 221 | 352 | 174 | 211 | |

| DE | 367 | 181 | 212 | 385 | 288 | 237 | ||

| Chicos | 2015 | Prom. | 1818 | 364 | 695 | 2055 | 414 | 368 |

| DE | 1233 | 272 | 748 | 1454 | 954 | 457 | ||

| 2010 | Prom. | 1762 | 242 | 462 | 1560 | 340 | 396 | |

| DE | 1498 | 247 | 334 | 1096 | 667 | 433 | ||

| 2000 | Prom. | 754 | 179 | 309 | 838 | 165 | 237 | |

| DE | 534 | 128 | 232 | 746 | 236 | 285 | ||

| 1990 | Prom. | 592 | 289 | 350 | 807 | 282 | 375 | |

| DE | 812 | 276 | 314 | 1447 | 530 | 554 | ||

Notas: datos per cápita y a precios constantes de 2015; DE = Desviación estándar. Fuente: elaboración propia.

Sin embargo, los municipios pequeños tienen una alta varianza en estos rubros. Lo cual podría indicar que unos municipios en SP sean menos costosos. Por ejemplo, con respecto a estos servicios, en la Tabla 1 se observa que el promedio per cápita en 2015 fue de 1,818 (DE = 1,233). Esto nos indica que la mayoría (aproximadamente el 70 %) de los municipios pequeños gastaron en SP entre 585 y 3,051 pesos per cápita. Lo cual sugiere que unos municipios son más eficientes en este gasto.

Productos

Se utilizan tres productos de los municipios para calcular su eficiencia relativa. A saber, la inversión pública (IP), la recolecta de los ingresos tributarios (IT) e ingresos no tributarios (INT).43 Estos productos municipales se usan por dos motivos. El primero, en el Artículo 115 Constitucional se establece las responsabilidades de los municipios (e.g., alumbrado público, calles, parques y jardines entre otros) y cuyos gastos están reportados en la partida de inversión pública. Además, que en citado artículo constitucional se establece la libertad que tienen los municipios de administrar su hacienda pública (i.e., crear mecanismos para recolectar recursos para su funcionamiento y satisfacer las demandas de su población). El segundo, debido a lo difícil de obtener información de las actividades realizadas por los municipios tales como el número de calles pavimentadas, número de lámparas instaladas o metros de drenaje construidos se utilizó el gasto en obra pública (o inversión pública) como una variable proxi para medir estos resultados. Lo mismo para los ingresos tributarios y no tributarios se utilizaron los montos reportados por el INEGI para cada municipio en estos rubros. Ya que es complicado determinar el número y tipo de licencias, número y características de las propiedades que pagan predial en cada municipio.

En la Tabla 1 se puede percatar que con la IP pasa algo similar como en los SP. Esto es, el gasto en obra pública per cápita es mucho mayor en los municipios pequeños. Como se mencionó anteriormente, esto se podría deber a las economías de escala a favor de los municipios grandes. Sin embargo, en la citada tabla se observa el crecimiento de algunos municipios en sus ingresos tributarios y no tributarios, a juzgar por sus promedios y varianzas. Por ejemplo, los municipios grandes respecto a la IT per cápita pasaron de 214 (DE = 156) en 1990 a 622 (DE = 468) en 2015. Esto es, casi triplicaron su captación de estos impuestos, aunque también incrementó su desviación estándar ya que pasó de 156 a 468. Esto nos indica que la mayoría de los 75 municipios grandes (aproximadamente el 70 % de ellos), captaron entre 58 y 370 en 1990 y en 2015 captaron entre 154 y 1090 pesos per cápita de ingresos tributarios.

Resultados de AED

El resultado del cálculo de la eficiencia relativa de los 300 MMRs se muestra en Tabla 2. Los supuestos para el cálculo fueron la minimización de los insumos y rendimientos variables como se mencionó en la metodología del AED. Además, como también ya se mencionó, con la finalidad de disminuir la heterogeneidad entre los municipios estos se clasificaron con base en su población como chicos, medianos y grandes. Por ejemplo, los 75 municipios grandes en 2015 tenían entre 272,711 y 1,677,678 habitantes; los medianos (150), para el mismo año, contaban entre 85,520 y 268,408 habitantes y los chicos (75) tuvieron entre 17,947 y 84,519 habitantes.

Tabla 2 Resultados del análisis envolvente de datos para los 300 MMRs

| Insumos | Productos | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Municipio (Población) | Año | N | E | NE | SP | MYS | SG | IP | IT | INT |

| Grande | ||||||||||

| 272,711-1,677,678 | 2015 | 75 | 16 | 59 | -18.9 | -24.3 | -20.7 | 25.8 | 0.1 | 10.3 |

| 248,481-1,656,107 | 2010 | 75 | 20 | 55 | -11.6 | -13.2 | -11.3 | 42.0 | 3.3 | 18.6 |

| 193,744-1,646,319 | 2000 | 75 | 12 | 63 | -11.4 | -12.9 | -11.7 | 45.1 | 17.4 | 1.6 |

| 150,454-1,650,205 | 1990 | 75 | 31 | 44 | -0.4 | -0.4 | -0.4 | 0.3 | 98.4 | 0.2 |

| Mediano | ||||||||||

| 85,520-268,408 | 2015 | 150 | 21 | 129 | -9.3 | -10.5 | -9.6 | 26.2 | 7.7 | 36.6 |

| 78,114-244,553 | 2010 | 150 | 15 | 135 | -5.9 | -6.1 | -6.4 | 1.0 | 72.3 | 8.3 |

| 60,894-193,7468 | 2000 | 150 | 31 | 119 | -10.6 | -12.1 | -11.2 | 45.6 | 12.2 | 7.7 |

| 46,017-144,899 | 1990 | 150 | 35 | 115 | -5.0 | -5.0 | -5.0 | 13.8 | 68.3 | 2.9 |

| Chico | ||||||||||

| 17,947-84,519 | 2015 | 75 | 19 | 56 | -6.8 | -6.5 | -6.1 | 19.8 | 16.8 | 44.6 |

| 16,203-77965 | 2010 | 75 | 19 | 56 | -8.3 | -8.1 | -8.6 | 48.3 | 22.4 | 4.0 |

| 11,313-60,365 | 2000 | 75 | 17 | 58 | -5.8 | -7.1 | -6.0 | 61.5 | 16.8 | 2.8 |

| 4,228-45,952 | 1990 | 75 | 26 | 49 | -5.0 | -5.0 | -5.0 | 13.8 | 68.3 | 2.9 |

Notas: E = Eficiente; NE = No eficiente. Fuente: elaboración propia.

Con respecto a su nivel de eficiencia, por ejemplo, de los 75 municipios grandes solo 16 fueron eficientes (i.e., los que obtuvieron un puntaje igual a 100) y 59 resultaron no eficientes (i.e., con un puntaje menor a 100). El análisis revela que los municipios grandes no eficientes pueden reducir un 21.3 % (DE = 2.8) sus insumos (i.e., el gasto corriente), comparados con los municipios eficientes, para incrementar un 25.8% la inversión pública, un 10.3 % la captación de ingresos no tributarios y apenas un 0.1 % de incremento en sus ingresos tributarios.

Con respecto a los municipios medianos (150), en 2015, se observa que 21 fueron eficientes y 129 ineficientes. Estos municipios pueden reducir su gasto corriente en 9.8 % en promedio (DE = 0.61), comparado con los municipios eficientes, para incrementar un 26.2 % la IP, un 7.7 % los ingresos tributarios y un 36.6 % los ingresos no tributarios.

Finalmente, entre los municipios chicos (75), también en 2015, 19 fueron eficientes y 56 no lo fueron. Estos municipios pueden reducir en promedio 6.5 % (DE = 0.33) su gasto corriente para incrementar el 19.8 % en IP, 16.8 % en IT y 44.6 % los INT comparados con sus contrapartes eficientes.

En la Tabla 3 se muestra el promedio de los indicadores de eficiencia por año y tamaño de municipio en una escala de 0 a 100. Además, se infiere que el promedio de los municipios grandes durante los periodos de estudio fue de 70 (DE = 24), para los medianos 62 (DE = 26) y para los chicos 69 (DE = 27). Esto muestra que, en general, los 300 MMRs tienen que mejorar su eficiencia (haciendo más con menos) como se mencionó anteriormente.

Tabla 3 Estadística descriptiva del puntaje de eficiencia relativa de los 300 MMRs

| Municipios | Año | Media | DE | N |

|---|---|---|---|---|

| Grandes | 2015 | 65 | 22 | 75 |

| 2010 | 78 | 19 | 75 | |

| 2000 | 63 | 23 | 75 | |

| 1990 | 73 | 28 | 75 | |

| Medianos | 2015 | 73 | 19 | 150 |

| 2010 | 48 | 26 | 150 | |

| 2000 | 66 | 23 | 150 | |

| 1990 | 60 | 28 | 150 | |

| Chicos | 2015 | 66 | 28 | 75 |

| 2010 | 71 | 26 | 75 | |

| 2000 | 66 | 26 | 75 | |

| 1990 | 72 | 27 | 75 |

Notas: DE = Desviación estándar. Fuente: elaboración propia.

Entre las posibles causas de la ineficiencia en el desempeño de los municipios destacan la falta de profesionalización en los servidores públicos, procesos administrativos caducos (i.e., lenta incorporación del uso de la tecnología para agilizarlos) con complejas normas operativas.44 Por supuesto, también se incluye la no reelección de los presidentes municipales ya que no se facilita establecer políticas públicas de mediano y largo plazo y además, los ciudadanos no tienen la oportunidad de castigar o premiar el eficiente funcionamiento de las administraciones locales. Se espera que a partir de la implementación de la reforma política de 2014 donde se permite la reelección del presidente municipal contribuya en la mejora en la eficiencia de las regiones donde se haya reelegido el presidente municipal. Esto último requiere un futuro estudio.

Sin embargo, es importante mencionar que los puntajes en eficiencia no necesariamente están asociados a la capacidad de respuesta por parte del gobierno municipal a las necesidades de sus ciudadanos (eficacia). Estos dos conceptos, eficiencia y eficacia, presentan argumentos encontrados en la literatura relacionada con el sector público como lo señalan Mihaiu, Opreana y Cristescu.45 Este tema está fuera del alcance de este estudio. Sin embargo, estos conceptos sería una futura línea por investigar comparando, por ejemplo, los municipios eficientes46 con los no eficientes para poder determinar las características socioeconómicas y políticas asociadas a su nivel de eficiencia y eficacia. Concretamente cuando se enfrentan las problemáticas de pobreza, desigualdad, marginación, migración, nivel educativo, entre otros.

En suma, se puede concluir que el análisis de eficiencia de los 300 MMRs y en especial para 2015, la mayoría de los municipios resultaron no eficientes. Es decir, tienen margen para reducir su gasto corriente e incrementar la inversión pública y sobre todo, los ingresos no tributarios comparados con sus contrapartes eficientes. Es importante señalar que, se debe ser cauteloso al interpretar estos indicadores de eficiencia. Por ejemplo, el hecho de gastar más en inversión pública no necesariamente indica que las obras sean de calidad (cantidad vs calidad) o inclusive de utilidad (e.g., las obras llamadas “elefantes blancos”).

Adicionalmente, el análisis AED es muy sensitivo con UDs heterogéneas. Como pudiera ser nuestro caso, con los municipios grandes en 2015 ya que van de 272,711 a 1,677,678 habitantes donde se supone que la distribución de recursos es más eficiente en el municipio más grande. Finalmente, a petición del lector se puede proporcionar el análisis para algún(os) municipio(s) de interés.

Transferencias federales para los municipios eficientes y no eficientes

Con la finalidad de comprobar la hipótesis planteada anteriormente, en esta segunda etapa del estudio, se compara el monto per cápita de transferencias federales (TFs) de los municipios eficientes con el de los no eficientes. Para fines de este análisis, las TFs están compuestas de la suma de las participaciones (i.e., Ramo 28) más las aportaciones (i.e., Ramo 33).

Transferencias federales

Las transferencias intergubernamentales y el caso específico de los recursos que el gobierno federal transfiere a los estados y municipios se les denomina “transferencias federales”. Las cuales tienen por objetivo disminuir los desequilibrios financieros que se originan por la asignación de responsabilidades entre los diferentes niveles de gobierno como se mencionó anteriormente en este documento. Estas se clasifican con respecto al destino de los recursos en: no condicionadas (Ramo 28) y condicionadas (Ramo 33). Los mecanismos de origen, distribución y destino de los recursos de estos fondos se encuentran establecidos en la Ley de Coordinación Fiscal (LCF).47

Por un lado, las participaciones federales (Ramo 28), cuyo origen fue el Sistema Nacional de Coordinación Fiscal (SNCF) (1980), “[…] son aquellas transferencias que reciben las entidades federativas y los municipios del país por el hecho de formar parte del SNCF, en donde éstos aceptaron suspender o derogar varios de sus gravámenes en favor de la federación”.48 Y cuyo objetivo, según Peña,49 es resarcir a los gobiernos subnacionales la parte que aportan a la riqueza nacional.

Por otro lado, las aportaciones federales (Ramo 33), cuyo origen fue la adición del Capítulo V a la LCF (1997), son recursos “[…] condicionados o etiquetados para su ejercicio, en el entendido que los gobiernos estatales y municipales sólo administran unos recursos con los que se pretenden atender prioridades y objetivos nacionales”.50 De hecho, estos recursos están señalados en la LCF para cada uno de los ocho fondos -consultar la LCF para mayor detalle-. En este documento no se discutirán los mecanismos de asignación de estos recursos a los gobiernos municipales. Más bien, su asociación con la eficiencia de estos gobiernos.

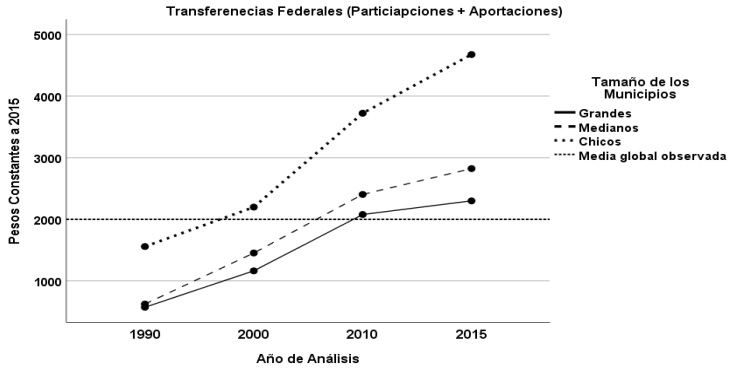

En la Tabla 4 se nota que en el promedio de transferencias per cápita de los municipios chicos fueron más altas que las asignados a los municipios medianos y grandes. Por ejemplo, en 2015 los municipios pequeños obtuvieron casi el doble del monto de las TFs per cápita comparado con los municipios grandes de 4,436 (DE = 2,039) a 2,296 (DE = 767), respectivamente.

Tabla 4 Transferencias federales (participaciones + aportaciones)

| Año | Municipio | Promedio | DE | Min | Max |

|---|---|---|---|---|---|

| 2015 | Grande | 2,296 | 767 | 321 | 5,896 |

| Mediano | 2,684 | 934 | 984 | 6,657 | |

| Chico | 4,436 | 2,039 | 1,961 | 13,257 | |

| 2010 | Grande | 2,027 | 670 | 956 | 5,560 |

| Mediano | 2,287 | 657 | 1,154 | 4,771 | |

| Chico | 3,647 | 1,858 | 1,311 | 12,737 | |

| 2000 | Grande | 1,199 | 315 | 287 | 2,262 |

| Mediano | 1,457 | 481 | 475 | 4,125 | |

| Chico | 2,160 | 1,115 | 915 | 6,111 | |

| 1990 | Grande | 581 | 371 | 76 | 2,169 |

| Mediano | 643 | 506 | 129 | 2,663 | |

| Chico | 1,489 | 2,145 | 335 | 15,732 |

Notas: DE = Desviación estándar. Fuente: elaboración propia con datos de INEGI, Síntesis metodológica de la estadística de finanzas públicas estatales y municipales (Ciudad de México: INEGI, 2016); INEGI, Finanzas públicas estatales y municipales de México, 2003-2006 (Ciudad de México: INEGI, 2008).

Para fines ilustrativos, en la Gráfica 1 se muestra la evolución de la asignación de TFs per cápita a los municipios donde se aprecia lo que anteriormente se mencionó. Esto es, se muestra una relación inversa entre el monto per cápita de TFs y el tamaño de los municipios. Adicionalmente, se nota que el periodo de 2010 a 2015 el promedio per cápita de las TFs tiende a desacelerarse.51 Esto debido, básicamente, a la caída de los ingresos petroleros -tanto en precios como en la baja producción- además de la crisis mundial económica de 2009.

Fuente: elaboración propia con datos de INEGI, Síntesis metodológica de la estadística de finanzas públicas estatales y municipales (Ciudad de México: INEGI, 2016); INEGI, Finanzas públicas estatales y municipales de México, 2003-2006 (Ciudad de México: INEGI, 2008).

Gráfica 1 Transferencias federales (participaciones + aportaciones)

Con la finalidad de comprobar la hipótesis planteada al inicio de este documento, se compara el monto de las transferencias per cápita de los municipios eficientes con los no eficientes. El análisis de los datos se llevó a cabo a través del análisis de varianza (ANOVA) con tres factores (i.e., eficiencia, tamaño y año) asociados a la variable dependiente (TFs per cápita). Esto es, se comparó el promedio TFs per cápita de los municipios considerando su tamaño, año y nivel de eficiencia, así mismo considerando estos factores a la vez como se muestra en la siguiente tabla.

Tabla 5 Resultados ANOVA con tres vías. Variable dependiente: monto de transferencias per cápita

| Fuente | Tipo III suma de cuadrados | G.L. | Cuadrados medios | F | p | Eta parcial cuadrada |

|---|---|---|---|---|---|---|

| Modelo | 6,092,789,157.1 | 24 | 253,866,214.9 | 223.7 | 0.000 | 0.820 |

| Tamaño | 296,615,744.1 | 2 | 148,307,872.0 | 130.7 | 0.000 | 0.182 |

| Año | 676,715,205.8 | 3 | 225,571,735.3 | 198.8 | 0.000 | 0.337 |

| Eficiencia | 7,606,568.7 | 1 | 7,606,568.7 | 6.7 | 0.010 | 0.006 |

| Tamaño * año | 40,907,199.2 | 6 | 6,817,866.5 | 6.0 | 0.000 | 0.030 |

| Tamaño * eficiencia | 6,192,732.3 | 2 | 3,096,366.1 | 2.7 | 0.064 | 0.005 |

| Año * eficiencia | 5,600,360.9 | 3 | 1,866,787.0 | 1.6 | 0.181 | 0.004 |

| Tamaño * año * eficiencia | 3,379,046.4 | 6 | 563,174.4 | 0.5 | 0.805 | 0.003 |

| Error | 1,334,446,725.9 | 1176 | 1,134,733.6 | |||

| Total | 7,427,235,883.0 | 1200 |

Notas: R2 = .820 (R2 ajustada = .817); G.L.= Grados de libertad. Fuente: elaboración propia.

Los resultados en Tabla 5 muestran que el modelo de ANOVA tiene muy buena bondad de ajuste. Esto es, la R2 ajustada nos indica que casi el 82 % de la variabilidad de las transferencias per cápita están explicadas por el tamaño y nivel de eficiencia de los municipios durante los años de estudio. Además, el modelo en su conjunto es estadísticamente significativo (F = 223.945, p < 0.000).

Con respecto a los factores de estudio, en la mencionada Tabla 5, se observa que el efecto simultáneo de año * tamaño * eficiencia no fue estadísticamente significativo como lo muestra el valor p = 0.805. Además, el valor de la eta parcial cuadrada nos indica que el efecto simultáneo de los tres factores en la variable dependiente es muy pequeño, de apenas 0.003. Con base en este resultado podemos argumentar que no existe diferencia entre el monto de TFs per cápita asignados a los municipios eficientes con los municipios no eficientes en los diferentes tamaños y en los años considerados. Este análisis no da soporte a la hipótesis planteada inicialmente. Esto es, no se encontró asociación entre el nivel de eficiencia con el monto per cápita de TFs asignado a los municipios. Cabe mencionar que también se hizo el análisis considerando solo las participaciones (Ramo 28) y el resultado fue similar.

Una posible explicación sería la corrupción -y crimen organizado-52 tanto en la asignación como el ejercicio de los recursos federales. Moches (i.e., cuotas asignadas a los que gestionan y/o autorizan los recursos), los diezmos -10 % del costo de obra a las autoridades locales- entre otros. Últimamente, el crimen organizado y, la mayoría de las veces, con complicidad de líderes locales con ambiciones políticas han mermado el uso eficiente de los recursos federales para los fines establecidos.53 Otra explicación sería el flypaper effect de las transferencias, esto es, el gasto de estos recursos federales se hace de manera discrecional y que, en muchos casos no corresponde a criterios de eficiencia. De hecho, en la literatura se argumenta que estos recursos tienen efecto negativo en la eficiencia, como se mencionó anteriormente.

Además, es necesario revisar los diversos mecanismos utilizados por los Estados, en la asignación de estos recursos federales a nivel municipal. Por ejemplo, Peña y Wence54 señalan que en la mayoría de los municipios (90.8 %) “[…] el sistema de transferencias es ambiguo y carece de incentivos claros que propicien el incremento de sus ingresos propios”.55

En suma, no se encuentra asociación entre las TFs y el nivel de eficiencia en los gobiernos municipales para el caso de los municipios mexicanos. Contrario a lo que se establece en la teoría del federalismo fiscal donde se establece que hay una relación positiva.

Adicionalmente, en algunos estudios empíricos realizados en Europa (Alemania, Bélgica y España) la relación fue negativa. Para el caso mexicano se sugiere revisar los mecanismos de asignación de los recursos federales a los gobiernos locales, como se sugiere en la mayoría de la literatura. Y así, cumplir con el objetivo de las transferencias federales de incrementar la eficiencia en los municipios con el cumplimiento de sus responsabilidades que van desde la provisión de servicios básicos (agua, luz, drenaje entre otros) hasta recaudación de recursos financieros.

Específicamente, como lo sugieren Aguilar-Estrada, Caamal-Cahuicho y Portillo-Vázquez,56 los criterios de asignación de recursos federales deberán considerar el contexto socioeconómico, ubicación geográfica y enfatizar, sobre todo, el que los recursos compensatorios sean de ayuda transitoria en los municipios. Definitivamente, esta problemática se tendría que abordar desde la perspectiva teórica del federalismo de la segunda generación, la cual sostiene que los políticos en realidad buscan sus propios beneficios en lugar de ser benevolentes con los ciudadanos.57

Conclusiones y recomendaciones

El propósito en este artículo fue analizar la relación entre las transferencias federales per cápita a los municipios y su efecto en su eficiencia gubernamental. Con base en la teoría del federalismo fiscal se argumenta que en el proceso de asignación de responsabilidades a los gobiernos subnacionales se crean desequilibrios financieros. Para lo cual, se establecen las TFs como uno de los mecanismos para incrementar la eficiencia y disminuir la desigualdad en los gobiernos locales.

Los resultados en este trabajo indican que no existió diferencia estadísticamente significativa entre los montos per cápita de TFs asignados a los municipios eficientes con los no eficientes. Esto, como se infiere, no da soporte al supuesto planteado en el sentido de la relación inversa entre el monto per cápita de TFs asignados a los municipios eficientes con los no eficientes. Este resultado fue consistente cuando se consideró tamaño y año, inclusive, en los periodos de 2010 y 2015 cuando ya se había aprobado la reforma de 2007 con nuevos criterios de asignación. Cabe mencionar que, este análisis también se realizó con las participaciones y se llegó a resultados similares.

Otro resultado de este estudio es que los municipios, en especial los chicos y medianos, tienen a incrementar notoriamente sus ingresos no tributarios comparado con sus contrapartes no eficientes. Pero, aun así, el puntaje de eficiencia relativa de los municipios ronda entre unos 60 y 70 puntos. Por supuesto, estos resultados tienen que considerarse con precaución ya que existe una alta heterogeneidad entre los municipios a pesar del esfuerzo para minimizarla. Además del uso de variables proxi para la operacionalización de insumos y productos usados en el análisis de datos envolvente.

Otro aspecto para considerar es el uso del concepto de eficiencia y no eficacia. Es importante destacar el hecho de que un municipio puede ser eficiente en el manejo de los recursos, pero no necesariamente eficaz en atender las necesidades de su población, y viceversa. Esto incluye abordar dicho análisis desde la perspectiva teórica del federalismo fiscal de segunda generación donde el supuesto fundamental es que los políticos y/o burócratas federales, en realidad, buscan sus propios beneficios en lugar de ser benevolentes con los ciudadanos. Adicionalmente, considerar el hecho de la reelección de los presidentes municipales donde, según la teoría, implicaría un mejor desempeño de la administración pública local a través de la rendición de cuentas y la posibilidad de los ciudadanos evaluar la administración pública local. Como se dijo anteriormente este tema está fuera del alcance de este estudio.

Finalmente, los resultados en este estudio no dieron soporte a la hipótesis planteada y se recomienda, la revisión de la asignación de los recursos federales a los gobiernos locales en México.