nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El tópico en ciernes se empodera de la ubicuidad financiera: expansionismo de la intermediación financiera en el Ecuador desde el foco penal. Esto se debe, a que ciertas y determinadas sociedades mercantiles ejercen la intermediación financiera a través de operaciones activas de financiamiento hacia los usuarios que concurren mediante promoción de créditos directos.

En ese mismo sentido y dirección, cabe destacar, que el Código Orgánico Monetario y Financiero (Asamblea Nacional del Ecuador, 2014) no define la institución de la intermediación financiera, pero la concordancia que se hace con el Artículo 303 y siguientes con la Carta Política del Estado no es coincidente con lo preceptuado por el espíritu constituyentista al consagrar que: “la formulación de las políticas monetaria, crediticia, cambiaria y financiera es facultad exclusiva de la Función Ejecutiva que se instrumentará a través del Banco Central y que la ejecución de la política crediticia y financiera también se ejercerá a través de la banca pública” (Asamblea Nacional del Ecuador, 2014); por tanto, debe entenderse por tal concepto como: la función que tienen las entidades autorizadas legalmente para desempeñar como medios de enlace entre un tercero particular y el ente receptor, llamado por su calidad de banco, sociedad financiera o corporación de inversión y desarrollo, en tanto y en cuanto capten fondos del público inversionista mediante una contraprestación impropia de cobro por haber suscrito una transacción financiera, además del rédito que surge por haber estado inserto en una operación activa, contrariamente a las operaciones pasivas, diametralmente opuestas y que traduce la propensión al ahorro, inversiones a plazo fijo, mesas de dinero, operaciones offshore, entre otras.

Se destaca la pericia del autor en el tópico por su condición de ex Gerente General de Servicios Financieros y Administrativos durante el lustro 1987-1991 de la hoy extinta Sociedad Financiera Finalven, S. A., entidad líder en servicios financieros, parte integrante del holding grupo económico español (BBVA Provincial); aspecto que se trae a colación debido a los antecedentes relacionados con la investigación (estado de la cuestión), arroja una existente carencia, por cuanto no se hallaron estudios que guarden relación similar o analógica con respecto al receptáculo científico que la alberga, lo que la hace absolutamente original.

Se expone de relieve que el máximo exponente que rige la intermediación financiera en el país, este es, la Superintendencia de Bancos deba informar a la ciudadanía en general que de acuerdo al marco legal respecto a las únicas entidades que están llamadas a ejercer la intermediación financiera, sean las que hayan sido constituidas para tal fin, por ende, son las únicas autorizadas para su real ejercicio e incluso consten en el registro catastral del mencionado ente rector, por lo que con secuencialmente las personas tanto jurídicas como naturales, deberían ser sancionadas de conformidad con lo contrariamente preceptuado.

Vuelta al plano interno, el contexto lo es todo. La situación problémica se declara en la falta de resonancia hacia el control que debe ejercer la Superintendencia de Bancos hacia las instituciones que no son financieras por naturaleza y que así no son reconocidas por el supra mencionado cuerpo normativo que ejerce rectoría sobre la materia. Los acontecimientos sobre el ejercicio indebido de las sociedades mercantiles en el Ecuador que practican la intermediación financiera por conducto de conspicuas transacciones generan una marcada confusión. De allí, la distinción del título, por cuanto si bien es cierto son legítimas porque depende de los empresarios élites del país quienes las instauran con los más sofisticados sistemas de control y base de datos programadas para tal fin, no es menos cierto que son absolutamente atípicas con el consecuente efecto jurídico de posible enriquecimiento privado no justificado, dada las connotaciones depredadoras en ponerse en cabeza de bancos universales.

En lo atinente al mote de la investigación genuina, la pretendida legitimidad no es vista como un derecho, sino como una autonomía de las sociedades mercantiles en el ejercicio indebido de la intermediación financiera; aspecto que podría conducir a la ilegalidad. Cabe la interrogante: ¿es siempre lo legítimo, legal y viceversa? La respuesta es categóricamente negativa. Por destacar un simple ejemplo, se extrapola a lo doméstico: María es legítimamente mi enamorada, pero no es legalmente mi cónyuge. Obsérvese que paralelamente en contrario tiene cabida en equivalencia razonada por contradicción, si María es mi cónyuge, puede que legítimamente no sea mi enamorada con base en plurivalencia de motivos, lo que pueda pensarse es posible.

De otro lado, tradicionalmente la tasa de interés activa vértebra en la representación del costo del dinero en el tiempo, es considerada como una obligación de carácter financiera por el préstamo otorgado que surge impositivamente donde la administración acreedora (empresa) actuará en este caso, y en orden a la realización sin más aditamento de su crédito otorgado, en una situación jurídica similar a la del deudor bancario (Vasco, 2014); para ello, y desde la propia afirmación como elemento base de hilo argumental “puede” legítimamente el empresario ejercer intermediación financiera, más no debería por ser o estar la intermediación financiera típicamente sumida hacia las instituciones eminentemente financieras. Habida cuenta, pudiera estar subsumido en principio en sanciones administrativas, civiles y sobre todo hacia el fuero penal (objeto fenómeno de estudio), por adecuarse la acción nuclear del delito en obtener, en subsunción hacia una conducta infraccional de posible enriquecimiento privado no justificado (Berti, 2019).

En el tablero internacional se erigen destacados tratadistas ciertamente atemporales que por sus enormes contribuciones se mantienen vigentes en el tiempo y el espacio, tales como: Villegas & Fessia (1994); Delgado, (1979); Guerra, (2006); Pérez, (1972), entre otros, quienes aluden que la complejidad de la actividad financiera exige que los planteamientos metodológicos conducentes a su estudio asuman puntos de partida, configurando como objeto de conocimiento con resolución de continuidad cada uno de los distintos aspectos que aquella ofrece para su examen. Solo de esta forma, se logra la necesaria adecuación a las exigencias científicas que recaban la homogeneidad de todo hecho social elegido como objeto de análisis en el campo disciplinar del Derecho penal.

Entre tanto, a tenor del Artículo 60 del Código Orgánico Monetario y Financiero (Asamblea Nacional del Ecuador, 2014), la Superintendencia de Bancos efectuará la vigilancia, auditoría, intervención, control y supervisión de las actividades financieras que ejercen las entidades públicas y privadas del Sistema Financiero Nacional, con el propósito de que estas actividades se sujeten al ordenamiento jurídico y atiendan al interés general.

Derivado de lo anterior, a escala pertinente, solo las entidades bancarias, de seguros y corporaciones de inversión y desarrollo podrán estar inmersas en la función propia de la intermediación financiera. En ese mismo sentido y dirección, se pretende concertar la responsabilidad penal de las sociedades mercantiles desde la esfera de la tipicidad objetiva, por la posibilidad de atribuirle responsabilidad penal que trasciende en otorgar créditos sin las suficientes facultades que se atribuyen.

Por ser punto de derecho, este estudio ofrece una propuesta para enervar este estilo corriente impropio ejecutado desde la esfera eminentemente comercial, visto como un hecho de singular importancia en detrimento del colectivo social, quienes en desconocimiento se mantienen por antonomasia como usuarios del sistema para financiero sin las debidas previsiones legales.

A tenor de Código Orgánico Integral Penal (Asamblea Nacional del Ecuador, 2014a), el delito que genera responsabilidad penal contra el régimen de desarrollo se prescribe en los siguientes términos: “Art. 296.- Enriquecimiento privado no justificado. La persona que obtenga para sí o para otra, en forma directa o por interpuesta persona, incremento patrimonial no justificado mayor a doscientos salarios básicos unificados del trabajador en general, será sancionada con pena privativa de libertad de tres a cinco años”.

En este estadio, la exigencia se ve plasmada sobre un hecho penalmente relevante en que una persona jurídica se ve inmersa en infracción penal, sin que ahora se vea ningún proceso judicial en marcha, configurándose una galopante impunidad sobre el particular, ya que son unas cuantas empresas las que generan un fin de lucro sin justificación legal alguna al margen del control de las autoridades encargadas de la vigilia que implica hacer intermediación financiera, verbigracia de la Superintendencia de Bancos (SB).

Con base a la argumentación expuesta, misma que aterriza en la dimensión jurídico-penal, en lo que concierne a la justificación del tópico en ciernes, se expone en la lente del investigador que existe de ordinario un manifiesto desfase entre la legitimidad e ilegibilidad al ejercicio de la intermediación financiera de las sociedades mercantiles en el Ecuador, entendido como un delito contra el régimen de desarrollo encubierto hacia la impunidad al dejar un mensaje claro a la comunidad científica sobre la voraz práctica.

Desarrollo

Materiales y método

Para cumplir con el mencionado propósito, la investigación se basó fundamentalmente en la obtención de datos empíricos mediante el trabajo documental y el análisis de casos, por lo que se recurrió al enfoque cualitativo con base al tipo descriptivo, que de acuerdo con Gallego Badillo, R., & Pérez Miranda, R. (2002), quienes afirma que “se distinguen las investigaciones sincrónicas o transversales, que se refieren al objeto de investigación en un mismo período de tiempo”. A este tipo pertenecen los estudios de cohortes conformadas por sujetos que poseen uno o más rasgos comunes.

En este propósito, la acción indagatoria dinamizó a la postre, abordar la vertiente dual entre los hechos y su interpretación, cuyo resultado dejó en evidencia la delimitación del modelo epistemológico de lo que acontece en materia penal en torno a la conducta penalmente relevante, lo que permitió desarrollar la pregunta hipotética precedente a la recolección y análisis de los datos obtenidos. Con certeza tal actividad sirvió preliminarmente para descubrir la interrogante más importante que conllevó al desarrollo del artículo científico y posteriormente proceder con el procesamiento de datos. Los métodos y técnicas de investigación empleados se determinaron a partir del objetivo de investigación:

Análisis de documentos. Resultado logrado del hallazgo de comprobante prototipo de suscripción a la operación financiera del crédito directo, tras colección durante el transcurso del año 2020.

Observación de un acúmulo importante de publicidad masiva invasiva por conducto de medios electrónicos (mercadeo digital).

Selectividad del método experiencial y el sincrético de valoración empleado desde la antropología cultural; este último desarrollado por Newell & Simon (1972) y retomado por Leiser, (2001) quienes ahondan en que: “Cuando deseamos algo, y no sabemos de inmediato la serie de actuaciones que hemos de ejecutar para obtenerlo”. Se considera como problema, toda situación que un sujeto no puede resolver mediante la utilización de su repertorio de respuestas inmediatas disponibles.

Así, en circunstancias que pendan del planteamiento y solución imprevisible por el usuario de sus problemas económicos de liquidez inmediata, consiste en una inadecuada posición objetiva, pero no es fácil tener conciencia del nivel de objetividad con que son enfrentados los problemas, sobre todo si se toma en cuenta que la incertidumbre al proceso de convertirse en deudor a más de la estrategia engañosa que ensaya el vendedor desvaloriza el compromiso que se asume al pactar la deuda. Esto hizo posible que la observación desarrollada fuera estructurada, al determinar anticipadamente las categorías proclives que dieron lugar al resultado del estudio. Al abarcar muestras significativas durante el presente año 2020; participante, el investigador estuvo en contacto directo como agente encubierto al simular una compra previo a la aprobación inmediata del crédito directo, lo que favoreció al sujeto de estudio y de campo al observar el objeto en sus condiciones naturales.

Métodos del nivel teórico utilizados

Se utilizaron como métodos:

Histórico-lógico. Facilitó el estudio del proceso objeto de estudio, su caracterización y la determinación de sus aspectos esenciales.

Análisis - síntesis del prototipo de contrato de adhesión con sujeción al arbitraje en caso de conflictos por incumplimiento de la cláusula económica, descomponiéndolo en sus partes esenciales para llegar, ulteriormente, a conclusiones al respecto.

Inducción - deducción. Se emplea en el procesamiento de la información, tanto teórica como empírica, y permitió llegar a generalizaciones a partir de lo particular.

Resultados

En el foco de los hallazgos involucra razonamiento y discusión argumental con base en el marco legal sobre enriquecimiento privado no justificado con fundamentos alternos descriptibles y demostrables como siguen:

Generación de tasas de interés máxima (16.06%) anual.

Emisión por estados de cuenta (USD 2.50) mensual.

Facturación extra de intereses moratorios (6%) anual.

Actuación como emisor de tarjetas de créditos inoficiosas (sin serlo en realidad).

En este contexto, queda expuesto de manifiesto que cuando la red de clientes incautos asiduos o no, quienes transitan por las intermediaciones de ciertos centros comerciales con respecto a tiendas por departamentos constituidas bajo la modalidad de sociedades mercantiles se aprecian pomposas, rutilantes y llamativas promociones invasivas por los distintos medios de publicidad exterior a nivel de vallas, pendones, poster, alusivos al crédito directo (Berti, 2019). Al momento de ingresar al local comercial, le es abordado por un vendedor quien le pregunta de inmediato si posee crédito directo con la entidad comercial. De ser negativo, le ofrece el servicio financiero mediante la presentación de su cédula de identidad. Si más aditamento, a la brevedad el comercio se comunica con la central de riesgos para verificar si usted es candidato. Obviamente, que al ser una persona solvente, le es positivo su aplicación por lo que se le extenderá una tarjeta tipo crédito (sin serla), porque de hecho no se tiene que presentar en ningún momento e incluso para cancelar el importe de su compra; vale decir, no sirve para nada.

Acto seguido, se le informa que usted cuenta con un crédito de USD110, obsérvese lo irrisorio del beneficio, en la seguridad que adquirirá más mercadería, además que tendrá un período de gracia de tres meses para comenzar a pagar hasta el plazo de 1 año. Todo dependerá si lo desea por un período menor que va desde los 3, 6 o 12 meses plazo, pero lo peor está por venir, dado que el vendedor astutamente le informa entre líneas que la tasa de interés que cobrará el comercio es de 1,06%, cuando lo que debería en todo caso es el 0,1606%, habida cuenta que la rata de financiamiento máxima para las operaciones activas, pero permitidas para las entidades bancarias y compañías de seguro es el 16,06% anual; por tanto, para el cálculo de conformidad con la fórmula de interés simple, la aludida tasa viene expresada en términos porcentuales, por lo que hay que convertirla en tanto por uno, simplemente dividiéndola sobre 100.

De la investigación recabada, se desprende que los usuarios derivados de los grupos comerciales insertos en el sistema financiero inaudita parte convertidos en clientes, terminan realizando compras en su conjunto por lo “afrontable” que representa los beneficios hasta por la cantidad de USD 1.000, factor multiplicador que traduce ingentes dividendos para sus arcas.

A continuación, se explicita el cálculo común y corriente para la determinación de los valores resultantes:

Tabla 1. Fórmula financiera de intereses para operaciones activas.

| Capital/USD | Tasa de interés anual | Tiempo/Unidad de tiempo |

| 1.000 | 16,06% | 30 ÷ 360 |

Fuente: Elaboración autores.

De otro lado, eufemísticamente hablando, aparte del marginal marco legal, se impetra que en el recurrente caso hipotético expuesto, el empleado vendedor representante del ente comercial debe hablar Incontinenti acerca de la tasa de interés que se cobra por la transacción, debiendo indicar al cliente que se trata del 16,06% anual y no como errónea e intencionalmente le informa sobre el 1,06% con el agregado para entusiasmar que se trata de un indicador fijo (como en efecto lo es), sorprendiendo la buena fe del adquirente quien en tal caso lo que debería afrontar es el 0,1606%.

A renglón seguido, debido a las circunstancias de enriquecimiento privado no justificado, la tasa activa difiere de la nominal expuesta (16,06%), producto de los incrementos derivados del financiamiento, remontándose en 1 punto y fracción porcentual más. Esto sin tomar en cuenta los cargos por estados de cuenta, mensajes de texto sobre los recordatorios de efectuar la cancelación de las cuotas surgidas por orden del crédito directo suscrito en relación con la cronología de pagos de conformidad con el día de serie en que se pactó la transacción que dio origen al endeudamiento.

Discusión

Se debate entre la duda y la convicción, muchas veces sirviéndole de guía de preparación y entrenamiento interno de la fuerza vendedora del producto financiero, quedando un mensaje de poca credibilidad frente al colectivo social. Estos últimos quienes por desconocimiento entre las Ciencias exactas (matemática financiera) y los jurídicos (derecho financiero), actúan muchas veces sin el celo de entrar a verificar primero el porqué de tan encantadoras ofertas al tiempo de no prever la distinción de quiénes pueden ejercer la intermediación financiera desde la óptica de operaciones activas de créditos directos, ya que solo la banca comercial, las compañías de seguros y reaseguros y las corporaciones de inversión y desarrollo pueden realizar, todo de conformidad con el Código Orgánico Monetario y Financiero (Asamblea Nacional del Ecuador, 2014) en lo atinente a la integración de las entidades que accedan al sistema monetario y financiero nacional, responsables de la formulación de las políticas, regulación, implementación, supervisión, control y seguridad financiera y las entidades públicas, privadas y populares y solidarias que ejercen actividades monetarias y financieras en el país. Así la Junta de Política y Regulación Monetaria y Financiera, adscrita a la función ejecutiva, tendrá la responsabilidad de la formulación de las políticas públicas; pero también la regulación y supervisión monetaria, crediticia, cambiaria y financiera, incluso de seguros y de valores.

Se debate que independientemente de la ahora emergencia sanitaria que aqueja al país, donde se reconoce que transcurre por una de las peores crisis económica derivada de la pandemia mundial, con fundamento en la reciente Ley Orgánica de Apoyo Humanitario (Asamblea Nacional del Ecuador, 2020), quedó estatuido que la Junta Política y Regulación Monetaria, efectuara una revisión de las tasas de interés para todos los segmentos de crédito durante el año próximo pasado y el presente, sin que hasta ahora se haya hecho efectivo.

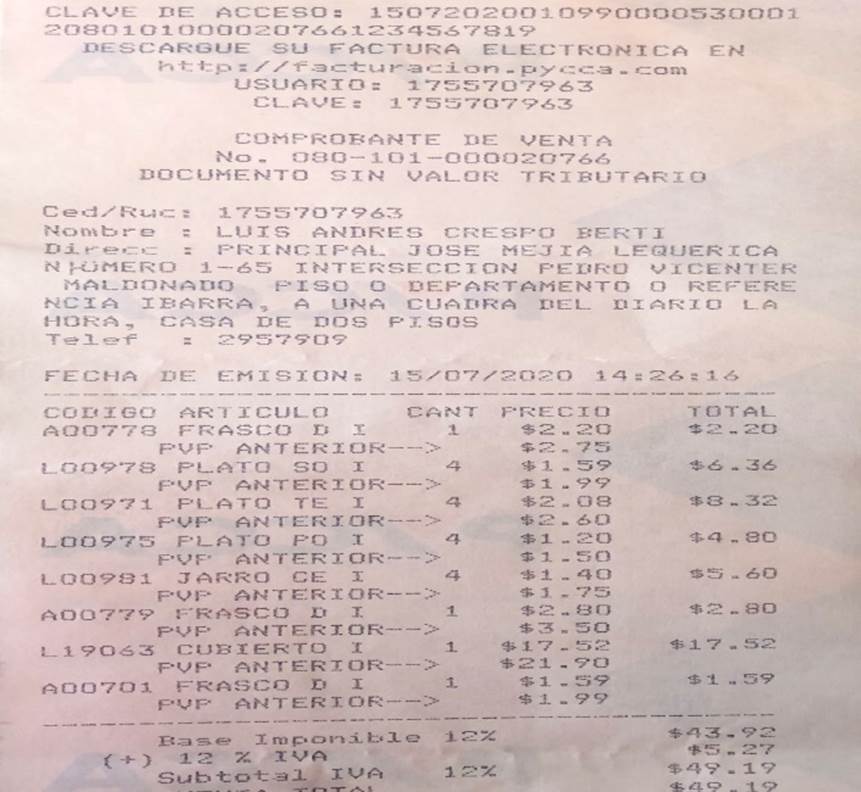

Del examen expuesto de manifiesto, más abajo se muestra el comprobante de una compra prudencial Ex professo para verificar la modalidad del consumo de un crédito directo a largo plazo (12 meses), donde la mercancía adquirida termina con un valor agregado exponencial por vía de intereses de financiamiento por la operación financiera que traduce la transacción comercial no bancaria.

Fuente: Datos de registro de los autores (2021).

Figura 1. Ejemplo de facturación que dará emisión al estado de cuenta.

La imagen ilustra y pone en evidencia un caso real de reciente data donde el investigador efectúa una compra a través del tan mentado crédito directo en una prestigiosa tienda comercial por departamento.

Sucesivamente, la imagen impronta la promoción de una especie de tarjeta tipo crédito, absolutamente inoficiosa por demás, patentizándose el subterfugio al enganche. En atención a los elementos básicos de las llamadas 4P (producto, precio, plaza y promoción), conocidas estrategias mercadotécnicas o de marketing mix que ejercen los creativos de las sociedades mercantiles a través de sus portales web, lógicamente atribuible por la importancia medible para que una marca ejerza y se mantenga robusta en el mercado frente a la crisis e inseguridades económicas.

Pese a las representaciones gráficas arriba expuestas, cabe mencionar, que de los créditos directos otorgados por las sociedades comerciales, las tendencias al endeudamiento son In extremis tentadoras, dada las condiciones ofertadas. En consecuencias, la situación Ex post facto (después del hecho) que experimenta el cliente son en términos financieros deformables.

El despliegue ensayado en el sector comercial no bancario persiste pese a la disposición prevista en el Artículo 3 constitucional que establece: “como deber primordial del Estado, garantizar a sus habitantes el derecho libre de corrupción”. A renglón seguido, la cartera estatal del Interior libró un Acuerdo Ministerial signado bajo el N.º 1993, dirigido a la Intendencia Nacional de Instituciones Financieras, acerca del: “Instructivo para la emisión de certificados de seguridad para las instituciones financieras, con el fin de garantizar de manera efectiva el cumplimiento de la Resolución N.º JB-2011-1851, emitida por la Junta Bancaria Sección III, Capítulo I, Título II, Libro I, de la Codificación de Resoluciones de la Superintendencia de Bancos y Seguros” (Ministerio del Interior del Ecuador, 2011).

Conclusiones

Este trabajo induce a dejar una ventana abierta para que ulteriores investigaciones se empoderen del objeto fenómeno de estudio, donde se correlacione sobre el posible enfoque entre la legitimidad versus la legalidad como una vía idónea para conciliar los paradigmas de las Ciencias Exactas y el crítico social inserto en el Derecho financiero desde la perspectiva penal, aun cuando en la praximetría jurídica hay algunos intentos de reconciliar ambos constructos vistos como una anatomía integrativa. Por tanto, se presenta un punto de vista endémico con meridiana claridad al cruzar un puente transcomplejo que transite por la combinación de ambos paradigmas.

Así, el sistema trans-conducto en que deberá tramitarse la investigación, es una forma plausible de iniciar un reconciliable y significativo diálogo en aras de restablecer el estado de derecho muchas veces conculcado ante la mirada impávida de las autoridades de turno, sin que se haga valer los principio y valores más emblemáticos de la Ley Fundamental en atención al reconocimiento de la justicia dejando un mensaje claro al colectivo social (Asamblea Nacional Constituyente del Ecuador, 2008).

Como corolario se colige que con base en la normatividad positiva vigente que rige la esfera del Derecho financiero, todas las personas naturales y jurídicas tienen el derecho a una información fidedigna, sin lugar a equívocas interpretaciones, respecto a las regulaciones existentes, así como la aplicación y metodologías predefinidas y traslúcidas; de tal forma, que todo usuario que acceda esté en conocimiento que se está al frente de entes sin las debidas garantías de respaldo y que al menor descuido pudieran estar envueltos en proceso extrajudicial por cobro de carteras vencidas con el consecuente incremento desmedido de valores en términos numerarios inaudita parte.