Anexo 1

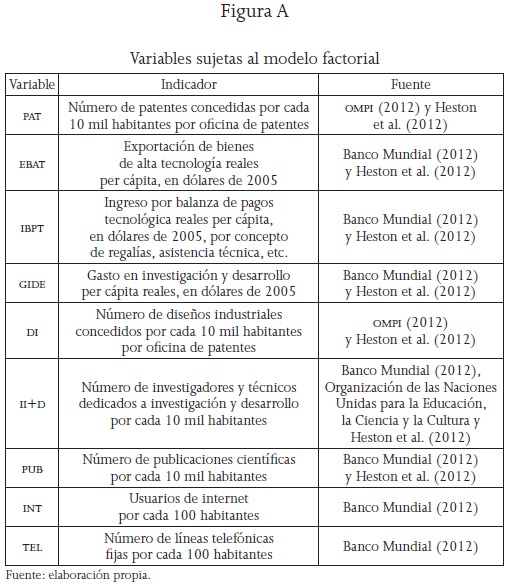

El propósito de un modelo factorial (MF) es encontrar la cantidad mínima de variables, que expliquen el máximo de información contenida en una muestra simplificando las múltiples y complejas relaciones entre un conjunto de variables observables X1, X2, ... Xp, donde p puede ser cualquier número finito. En particular, se trata de encontrar K < P factores comunes F1, F2, ... Fk, que expliquen de modo suficiente las variables originales observables; las seleccionadas se presentan en la figura A.

Sea X la matriz de variables originales, donde la varianza es una medida de la información que contiene cada variable, la combinación lineal de las variables originales puede expresarse como sigue:

De manera abreviada, se puede expresar [I] como F1 =Xu1, donde U1 es el vector que permite obtener la combinación lineal. Puesto que la primera componente es la combinación lineal de las variables originales de varianza máxima, Ui debe tener valor unitario para que la varianza del primer factor o componente F sea máxima.

Como la varianza de la componente C es:

El problema de la componente se puede resumir de la manera siguiente:

Si se resuelve el lagrangiano de la ecuación [III], se obtiene (V-λI)u1=0, donde I es la matriz identidad y u1 es el vector propio de la matriz de varianza y covarianza de los datos originales. Como se busca la varianza máxima, se elige el vector propio con mayor valor asociado. La primera componente C1 se obtiene de C1=Vu1, donde u1 es el vector propio de la matriz varianza-covarianza con mayor valor asociado. La segunda componente principal de acuerdo con [II] estará dada por V(Ch)= uh'Vuh= λh (Pérez 2006).

La aplicación del mf requiere desarrollar cuatro fases interdepen-dientes: a) se realiza el cálculo de una matriz que indique la varianza de las variables estudiadas; b) se lleva a cabo la extracción de las componentes que agrupan un conjunto de variables con características comunes; c) se rota la matriz de componentes y d) se estiman las puntuaciones de las variables en las componentes. Cabe precisar que las pruebas de Bartlett y Kaiser-Meyer-Olkin resultaron significativas, por lo que el mf es pertinente. En la figura B se presenta la matriz que agrupa los componentes rotados y sus puntuaciones respectivas para el cálculo de los factores.

Los factores son ponderados por las puntuaciones de cada variable; las contenidas en la figura B se multiplican por cada variable para cada país y año, y así se obtienen los valores de los factores. Para obtener el calculo de la CI, los factores son reponderados por su carga factorial. El MF explica aproximadamente 90 por ciento de la variación conjunta de las variables incluidas. En este caso, para la construcción del índice se lleva a 1 el valor de las cargas factoriales. El primer factor representa el 0.6134 de la variación, el segundo el 0.2397 y el tercero el 0.1468 de la CI.