Anexo I

Derivación del portafolio óptimo en el modelo MTSL

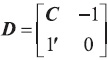

La forma en que se determinó el portafolio óptimo W en el contexto del modelo MTSL y en la forma en que operó en el simulador programado parte de dos pasos fundamentales. El primero de ellos es la derivación del conjunto de portafolios que conforma geométricamente a la frontera eficiente ( ξ ), el cual tendrá una cardinalidad de 100. El segundo de ellos consiste, partiendo de una tasa de interés que paga un activo libre de riesgo rf, determinar cuál de los 100 miembros de if es el que maximiza la pendiente de la línea de asignación de capital o ratio de Sharpe. El primer paso se resuelve utilizando programación cuadrática empleando un algoritmo sugerido por Martin (1955), el cual utiliza métodos de optimización restringida con multiplicadores de Lagrange que permite satisfacer tanto las restricciones de no negatividad (exclusión de ventas en corto) como la restricción presupuestal que hace que wk sea un vector de norma unidad.

Para lograr esto se resuelve la minimización de la función de varianza del portafolio, wk, dado el nivel de rendimiento esperado Ek* ∈ [min (r), max(r)] dado por Ek* = e' · Wk. Esto es:

Este problema de optimización se presenta como sigue:

Sujeto a:

El mismo lleva al planteamiento de la siguiente ecuación lagrangeana:

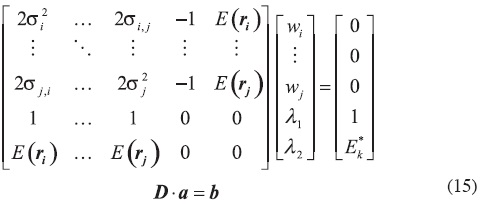

Dadas las condiciones de primer orden de (14), se llega al siguiente planteamiento matricial:

Dado que el vector a se forma del vector de multiplicadores de Lagrange y del vector de pesos Wk ( a = [wk, λ1, λ2]'), se resuelve (15) y se observa cuáles elementos de Wk violan la restricción de no negatividad. Posteriormente, se eliminan de D, a y b en (15) las filas y columnas correspondientes al i-ésimo activo que incurre en dicha violación, se le asigna un valor de w¡ =0 en el resultado final a ese activo y se resuelve el nuevo sistema planteado para (15) hasta lograr que todas las entradas del vector Wk cumplan con las restricciones dadas, lo que implica que algunos activos financieros tengan niveles de inversión de cero y se llegue incluso a colocar todo el balance de inversión en uno solo, situación que al no incorporar restricciones de cardinalidad en Wk deriva en un problema de concentración de activos observable en los resultados del presente estudio. Con la derivación de (15) para 100 valores de Ek ∈ [min (e), max (e)] , se deriva ζ. Los pasos anteriormete expuestos se realizaron en un algoritmo informático programado en MATLAB:

Algoritmo 1 para derivar W con el modelo MTSL:

Inicio

• Definir:

con 1 y -1 de dimensión (2x1) y 0 de rango 2.

con 1 y -1 de dimensión (2x1) y 0 de rango 2.

• Hacer para 100 diferentes valores de : E*k ∈ [min(t?),max(e)]

■ Definir:

a=[wk, λ1, λ2]' y b=]0',1,E*k]

• Determinar wk ∈ a empleando (14): a = C-1 . b

• Si wk<0 , hacer mientras que encontrado=falso

∀ wi ∈ wk, wi=0⇔wi< 0

Eliminar i-ésimas columna y fila de C, a y b que verifican w¡ < 0 .

Resolver wk ∈ a empleando de nuevo (15): a = C-1 ·b

Si wk ≥ 0 ⇒ encontrado=verdadero

Se establece: wk∈ ξt• Determinar la definición de Wt por observación directa de los valores de Sξ con (6):

• Determinar el ratio de Sharpe dado para Wt : SW,t= (Ew —rft) · σξ-1

Fin

Lógica general del algoritmo empleado en el simulador programado.

El algoritmo que se utilizó para realizar las simulaciones de eventos discretos se programó, al igual que el previamente expuesto, en MATLAB y la lógica general y pasos realizados se exponen a continuación.

Algoritmo 2 para realizar la simulaciones de eventos discretos

Inicio

• Definir: t = 01 de febrero de 2001.

• Hacer mientras Condición de paro de Loop=falso:

o Definir ξt, Wt y SW,t al realizar el Algoritmo 1 para derivar W con el modelo MTSL.

o Determinar vector niveles de inversión m por activo en definición de portafolio de mercado MA .

o Calcular el ratio de Sharpe de MA con (9):

o Si t=31 de diciembre de 2010 ⇒ Condición de paro de Loop = verdadero.

■ Si t ∈ [01 de febrero de2001,31 de diciembre del 2010]⇒ Condición de paro de Loop = falso

■ Definir t = fecha mensual y laborable siguiente a la actual.

• Contrastar gráficamente el conjunto de fronteras eficientes Ξ = {ξ} y valores de Ew,t σw,t, EM,t, σM,t .

• Realizar prueba ANOVA unidireccional para contrastar SM y Sw,t.

• Graficar los valores históricos de SMa y SW,t .

o Si existen comportamientos o fluctuaciones atípicas en Sw,t ⇒ Segmentar las observaciones de SMa y SW,t en periodos homogéneos atendiendo algún criterio preferentemente relacionado a los ciclos económicos.

■ Realizar de cuenta nueva la prueba ANOVA unidireccional para contrastar SMa y SW,t en cada segmento temporal creado.

Fin